Keywords: Income inequality, financial development, local corruption, Vietnam.

1. Giới thiệu

Cải thiện tình trạng bất bình đẳng thu nhập là một trong 17 mục tiêu phát triển bền vững của Liên hợp quốc (2015), có ý nghĩa quan trọng đối với sự phát triển của một quốc gia, đặc biệt trong bối cảnh mức độ bất bình đẳng thu nhập tại một số quốc gia có xu hướng tăng cao trong giai đoạn 2014 - 2022, đạt xấp xỉ mức bất bình đẳng thu nhập cao nhất trong lịch sử là 16% (World Inequality Report, 2022). Nhiều nghiên cứu trước đây đã chỉ ra các nguyên nhân ảnh hưởng đến mức độ bất bình đẳng thu nhập, trong đó có yếu tố phát triển tài chính, đặc biệt trong bối cảnh công nghệ hóa, toàn cầu hóa, khả năng tiếp cận thông tin của con người ngày càng nâng cao (Chletsos và Sintos, 2023; Liang, 2006; Bittencourt, 2010; Hoi và Hoi, 2012...). Cùng với đó, yếu tố tham nhũng cũng được chỉ ra là có ảnh hưởng tới mục tiêu cải thiện bất bình đẳng thu nhập tại các quốc gia đang phát triển (Song và cộng sự, 2021).

Tại Việt Nam, mức độ bất bình đẳng thu nhập tăng 12,8% trong giai đoạn 2014 - 2019, nhưng có xu hướng cải thiện trong giai đoạn 2019 - 2022 và đạt mức 6,58% vào năm 2022 (Tổng cục Thống kê, 2024). Trong khi mức độ bất bình đẳng thu nhập có xu hướng được cải thiện, phát triển tài chính cũng chuyển biến tích cực, bao gồm các hoạt động nổi bật như mở rộng quy mô thị trường tài chính, lành mạnh hóa thị trường tài chính, áp dụng các tiến bộ của quá trình chuyển đổi số... (Báo Chính phủ, 2022). Vấn đề tham nhũng cũng chứng kiến thay đổi tích cực khi đa số các tỉnh, thành Việt Nam ghi nhận sự tăng trưởng trong mức độ kiểm soát tham nhũng, tăng từ 5,05% (năm 2014) lên mức 7,0% (năm 2022) (Báo Chính phủ, 2024).

Mức độ bất bình đẳng thu nhập biến động theo chiều hướng tích cực, sự phát triển tài chính tăng dần, cùng với đó là mức độ kiểm soát tham nhũng ngày càng chặt chẽ và sự phân hóa ngày càng rõ rệt giữa các tỉnh, thành đòi hỏi các nhà nghiên cứu, cơ quan hoạch định chính sách quan tâm tới tác động của phát triển tài chính đến bất bình đẳng thu nhập và vai trò của tham nhũng trong mối quan hệ này. Với không gian nghiên cứu tại các quốc gia và các tỉnh, thành Việt Nam, các nghiên cứu gần đây chỉ tập trung xem xét tác động của phát triển tài chính đến bất bình đẳng thu nhập mà bỏ qua các kênh điều tiết tới tương quan của hai yếu tố, điển hình là vai trò điều tiết của yếu tố tham nhũng. Hơn nữa, với không gian nghiên cứu tại Việt Nam, chưa có nghiên cứu nào xét đến vai trò điều tiết của tham nhũng trong tương quan giữa phát triển tài chính và bất bình đẳng thu nhập trong khi vấn đề tham nhũng ngày càng trở nên quan trọng trong bối cảnh toàn cầu hóa và hội nhập. Nhằm xem xét tương tác giữa ba yếu tố trên, nghiên cứu này phân tích thực trạng tại 53 tỉnh, thành Việt Nam trong giai đoạn 2014 - 2022 thông qua phương pháp nghiên cứu định tính, tổng hợp, so sánh, từ đó đề xuất chính sách cho các tỉnh, thành tại Việt Nam.

2. Thực trạng bất bình đẳng thu nhập, phát triển tài chính và tham nhũng địa phương

2.1. Đối với bất bình đẳng thu nhập

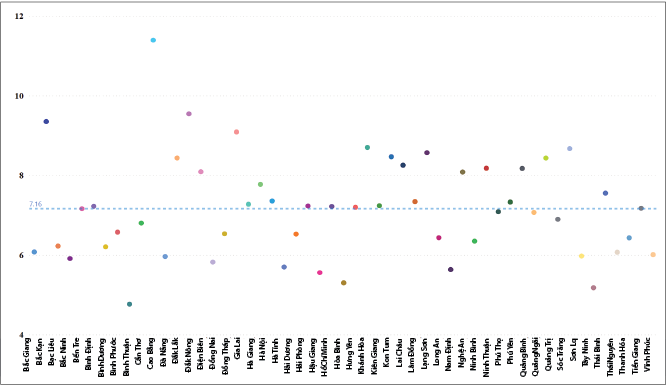

Hiện tại, với bối cảnh kinh tế toàn cầu, các yếu tố bên ngoài như chính sách thương mại và động lực thị trường đã ảnh hưởng không nhỏ tới bất bình đẳng thu nhập tại Việt Nam. Trở lại với giai đoạn từ năm 2014 - 2022, tại Việt Nam, bất bình đẳng thu nhập có chiều hướng phát triển khá tích cực khi chỉ số bất bình đẳng trong phân phối thu nhập (Gini) giảm mạnh từ 8,01 năm 2019 xuống mức 6,58 năm 2022 (giảm 17,8%), mặc dù chỉ số này tăng 12,8% trong giai đoạn trước đó (2014 - 2019) (Tổng cục Thống kê, 2024). (Hình 1)

Hình 1: Số lần chênh lệch thu nhập bình quân đầu người một tháng giữa nhóm thu nhập cao nhất

so với nhóm thu nhập thấp nhất trung bình của 53 tỉnh, thành Việt Nam, giai đoạn 2014 - 2022

Nguồn: Nhóm nghiên cứu tổng hợp

2.2. Đối với phát triển tài chính

Giai đoạn 2014 - 2022 chứng kiến nhiều nét tích cực của phát triển tài chính tại các tỉnh, thành ở Việt Nam. Dư nợ tín dụng và số dư huy động vốn của các tổ chức tín dụng (TCTD) tại Việt Nam tăng đều qua các năm, từ khoảng 3,5 nghìn tỉ đồng dư nợ tín dụng và 3,9 nghìn tỉ đồng số dư huy động vốn năm 2014, lên con số gấp gần 3 lần vào năm 2022, đạt lần lượt là 10,9 nghìn tỉ đồng và 12,4 nghìn tỉ đồng. Tính đến tháng 3/2024, dư nợ tín dụng và số dư huy động vốn của các TCTD tại Việt Nam đạt lần lượt khoảng 13,8 nghìn tỉ đồng và 15,6 nghìn tỉ đồng. Hai chỉ số này cho thấy hệ thống tài chính của Việt Nam có xu hướng phát triển nhanh, trong đó, theo số liệu của Tạp chí Cộng sản (năm 2023), các trung gian tài chính tại Việt Nam đạt tốc độ tăng trưởng trung bình 10%/năm, tín dụng tăng trung bình 12 - 14%/năm. (Hình 2)

Hình 2: Dư nợ tín dụng và số dư huy động vốn của các TCTD

tại Việt Nam giai đoạn 2014 - 2022 (tỉ đồng)

.PNG)

Nguồn: Nhóm nghiên cứu tổng hợp

Xem xét tốc độ phát triển tài chính theo ba khu vực địa lý tại Việt Nam, số liệu cho thấy cả Bắc Bộ, Trung Bộ và Nam Bộ có sự tăng trưởng đều về dư nợ tín dụng và số dư huy động vốn của các TCTD. Tuy nhiên, dư nợ tín dụng của các TCTD khu vực Nam Bộ lớn nhất cả nước ở hầu hết các năm trong giai đoạn 2014 - 2022 và luôn gấp gần 3 lần khu vực Trung Bộ. Miền Trung có dư nợ tín dụng và số dư huy động vốn thấp nhất cả nước, cho thấy sự chênh lệch rõ rệt trong phát triển tài chính so với hai khu vực miền Bắc và miền Nam. (Hình 3)

Hình 3: Dư nợ tín dụng và số dư huy động vốn của các TCTD

tại khu vực Bắc Bộ, Trung Bộ và Nam Bộ, giai đoạn 2014 - 2022

.PNG)

Nguồn: Nhóm nghiên cứu tổng hợp

2.3. Đối với tham nhũng địa phương

Chi phí không chính thức (trong bộ chỉ số năng lực cạnh tranh cấp tỉnh - PCI) có giá trị từ 0 đến 10, cho biết mức độ kiểm soát tham nhũng tại địa phương, chỉ số càng lớn thể hiện bộ máy chính quyền càng ít các biểu hiện tham nhũng. Xét trong giai đoạn từ năm 2014 - 2022, cả ba khu vực miền Bắc, miền Trung và miền Nam đều chứng kiến mức độ kiểm soát tham nhũng tăng đều qua các năm, thể hiện qua chỉ số Chi phí không chính thức đạt trung bình 5,05 năm 2014 và 7,00 năm 2022. Trong đó, chỉ số này tại các tỉnh miền Bắc năm 2014 chỉ đạt 4,59, thấp hơn đáng kể các tỉnh khu vực miền Nam và miền Trung. Tuy nhiên, sau 8 năm, đến năm 2022, chỉ số này đã đạt gần 7,00, tương đương với hai khu vực còn lại và xấp xỉ giá trị trung bình cả nước. Thay đổi tích cực này cho thấy chính sách quản lý tham nhũng của chính quyền địa phương các tỉnh, thành miền Bắc đã phát huy hiệu quả và thu được kết quả tích cực. (Hình 4)

Hình 4: Mức độ kiểm soát tham nhũng trung bình

tại các tỉnh, thành Việt Nam giai đoạn 2014 - 2022

.PNG)

Nguồn: Nhóm nghiên cứu tổng hợp

3. Một số hàm ý chính sách

3.1. Hàm ý chính sách nhằm cải thiện bất bình đẳng thu nhập thông qua phát triển tài chính

Thứ nhất, các chính sách cần hướng tới việc cung cấp cơ hội tài chính bình đẳng cho tất cả các thành phần kinh tế, đặc biệt là các nhóm đối tượng kinh tế khó khăn như doanh nghiệp nhỏ, cư dân trong các khu vực có điều kiện kinh tế kém phát triển và cộng đồng có thu nhập thấp. Việc tiếp cận vốn từ các tổ chức tài chính cần nới lỏng về các điều kiện vay trong giới hạn cho phép, mở rộng đối tượng vay vốn để từ đó kích thích người dân thực hiện các dự án sản xuất, kinh doanh, tạo ra cơ hội việc làm bổ sung cho những người lao động có trình độ thấp hoặc không có trình độ và thất nghiệp. Các quy trình, thủ tục cấp tín dụng cũng như quá trình huy động nguồn vốn cần đơn giản hóa và chi phí giao dịch cũng cần được giảm thiểu.

Thứ hai, việc xây dựng cơ sở pháp lý đi kèm với các quy định và nguyên tắc trong hoạt động tài chính - ngân hàng cần phù hợp với các chuẩn mực quốc tế cùng với những biện pháp trừng phạt mạnh mẽ khác nhằm kiểm soát nguy cơ gia tăng về các hành vi độc quyền, gian lận và tội phạm. Các quy định quốc tế như Hiệp ước Basel II, Basel III và đặc biệt là Ủy ban Ngân hàng thuộc Chương trình Môi trường Liên hợp quốc cần được áp dụng trên quy mô rộng rãi, từ Hội sở ngân hàng đến các chi nhánh, phòng giao dịch tại các địa phương. Từ đó, hệ thống tài chính sẽ hoạt động một cách hiệu quả trong quá trình huy động vốn và phân phối nguồn lực, ngăn chặn các nhóm lợi ích, qua đó tạo ra nhiều cơ hội bình đẳng hơn cho các nhà kinh doanh trong việc tiếp cận tài chính.

Thứ ba, Chính phủ cần mạnh mẽ thúc đẩy sự phát triển các chính sách phát triển nông thôn, bao gồm cả dịch vụ tài chính và chính sách thuế thu nhập. Công nghệ cao cần được áp dụng trên quy mô lớn, đồng thời các doanh nghiệp tại vùng nông thôn cần tăng cường sử dụng lao động. Các chính sách hỗ trợ lãi suất, miễn, giảm thuế thu nhập cho doanh nghiệp… cần được đưa vào nhằm tăng quy mô của bộ phận lao động chính thức, thông qua đó người dân các vùng nông thôn tăng khả năng tiếp cận các khoản vay, nâng cao mức sống tiêu chuẩn. Tương tự, Chính phủ cần tài trợ các loại thực phẩm thiết yếu đặc biệt cho người nghèo để giảm gánh nặng cho họ.

Thứ tư, các thành phần của thị trường tài chính cần xác định chiến lược thúc đẩy hòa nhập tài chính. Đây là một chiến lược phát triển kinh tế bền vững, hướng tới nhiều mục tiêu, nổi bật là giảm nghèo đói và giảm mức độ bất bình đẳng thu nhập. Ngân hàng Nhà nước Việt Nam kết hợp với ngân hàng thương mại xây dựng hệ thống thông tin minh bạch, đầy đủ và thông suốt cho tất cả các đối tượng, tránh các trường hợp thiếu hoặc sai lệch thông tin. Ngoài ra, cơ quan chính quyền cấp tỉnh cần phối hợp với chi nhánh Ngân hàng Nhà nước Việt Nam tại các địa phương tổ chức các sự kiện nhằm truyền thông về cách thức làm giảm bất bình đẳng thu nhập thông qua thị trường tài chính.

3.2. Hàm ý chính sách nhằm cải thiện bất bình đẳng thu nhập thông qua kiểm soát tham nhũng địa phương

Thứ nhất, cần tiếp tục đưa ra các chính sách, biện pháp cụ thể đối với từng tỉnh, thành Việt Nam, quán triệt việc triển khai và thực hiện; hoàn thiện hệ thống pháp luật còn tiềm ẩn lỗ hổng dẫn tới phát sinh các hành vi tham nhũng, tiêu cực như pháp luật về quản lý tài sản công, pháp luật về đấu thầu, đất đai… theo hướng minh bạch, công khai, chặt chẽ và đồng bộ. Trên cơ sở đó, dần khắc phục những hạn chế, tiến tới triệt tiêu khả năng phát sinh tham nhũng, tiêu cực trong việc thực hiện thủ tục hành chính ở các cấp. Các cơ quan có thẩm quyền cũng cần nghiên cứu, sửa đổi và bổ sung thêm pháp luật hình sự, tố tụng hình sự và thi hành án dân sự.

Thứ hai, cùng với việc hoàn thiện các chính sách và thể chế về phòng, chống tham nhũng, việc nâng cao nhận thức về tham nhũng cho nhân dân, cán bộ địa phương cũng rất quan trọng. Tăng cường công tác tuyên truyền bằng nhiều hình thức và nhiều kênh thông tin để tiếp cận đến người dân và cán bộ, đặc biệt là hướng dẫn, giải thích để người dân hiểu rõ quyền và nghĩa vụ của mình trong công tác kiểm soát. Việc này có thể giúp tăng mức độ nhận diện của người dân về các hành vi thao túng, tham nhũng, góp phần phát huy vai trò, sức mạnh tổng hợp của nhân dân trong đấu tranh phòng, chống tham nhũng,

tiêu cực.

Thứ ba, đề cao ý thức, trách nhiệm, nâng cao phẩm chất đạo đức của người đứng đầu, đảm bảo họ sẽ là lá cờ đầu, là tấm gương liêm chính, chính trực; bắt nguồn từ việc lựa chọn, bố trí những người phù hợp vào vị trí bộ máy từ trung ương đến địa phương đúng tiêu chuẩn, quy trình, quy định. Cần quán triệt, đảm bảo công bằng trong công tác bầu cử và pháp luật bầu cử, quy định rõ các yếu tố, điều kiện của vị trí nhân sự sẽ được bổ nhiệm. Sau khi được tuyển chọn, cán bộ vẫn phải không ngừng trau dồi phẩm chất đạo đức và kiến thức chuyên môn. Đặc biệt, cần có những biện pháp kiên quyết loại trừ khỏi bộ máy những trường hợp thoái hóa, biến chất.

Thứ tư, cần đẩy nhanh tiến độ cải cách chế độ tiền lương cho cán bộ, công chức, viên chức bởi cải thiện thu nhập trong khu vực công sẽ góp phần làm cải thiện tham nhũng. Cán bộ, công chức, viên chức là nhóm đối tượng thuộc hệ thống các cơ quan nhà nước, đảm nhiệm vị trí quan trọng đối với phát triển kinh tế - xã hội. Vì thế, việc trả lương cho cán bộ, công chức, viên chức đúng với chức năng, nhiệm vụ và yêu cầu công việc là thực hiện đầu tư cho phát triển, tạo động lực để phát triển kinh tế và nâng cao chất lượng lãnh đạo, quản lý, thực thi công vụ, cung cấp dịch vụ công, góp phần làm trong sạch và nâng cao hiệu lực, hiệu quả hoạt động của bộ máy nhà nước. Tiền lương của cán bộ, công chức, viên chức cần được đặt trong mối tương quan với mặt bằng tiền lương khu vực thị trường, điều này sẽ giúp nâng cao đời sống cán bộ, công chức, viên chức, tạo động lực thúc đẩy tăng năng suất lao động, nâng cao hiệu lực, hiệu quả quản lý nhà nước, đồng thời, nâng cao hiệu quả công tác phòng, chống tham nhũng, tiêu cực.

4. Kết luận

Kết quả nghiên cứu đã chỉ ra rằng, vấn đề bất bình đẳng thu nhập cần nhận được sự quan tâm trong bối cảnh hướng tới mục tiêu phát triển bền vững. Về mặt học thuật, nghiên cứu đã nêu lên một số nguyên nhân gây ra bất bình đẳng thu nhập quy mô cấp tỉnh ở Việt Nam. Về mặt thực tiễn, nghiên cứu cung cấp bằng chứng thực nghiệm về vấn đề phát triển tài chính, tham nhũng địa phương và bất bình đẳng thu nhập. Từ kết quả đánh giá, bài nghiên cứu gợi ý các hàm ý chính sách liên quan đến việc kiểm soát tham nhũng và phát triển khu vực tài chính cho 53 tỉnh, thành địa phương nói riêng và Việt Nam nói chung nhằm giảm bớt tình trạng bất bình đẳng thu nhập. Cụ thể, các nhóm chính sách nhằm mục đích: (i) Giảm thiểu tối đa và kiểm soát chặt chẽ tình trạng tham nhũng; (ii) Thay đổi chiến lược và định hướng tổ chức tài chính; (iii) Xây dựng cơ sở pháp lý chặt chẽ. Tuy nhiên, nghiên cứu cũng còn một số hạn chế, trong đó, chỉ số phát triển tài chính mới chỉ được đánh giá ở hai chỉ tiêu: Dư nợ tín dụng và số dư huy động vốn do các khía cạnh khác như tiếp cận tài chính, hiệu quả tài chính hay ổn định tài chính chưa sẵn có về mặt dữ liệu. Bên cạnh đó, các nghiên cứu trong tương lai có thể đánh giá mức độ tham nhũng của địa phương thông qua nhiều thang đo khác để tăng mức độ tin cậy của nghiên cứu.

Tài liệu tham khảo:

1. Báo Chính phủ (2022), “10 sự kiện nổi bật của ngành Tài chính năm 2022”, https://baochinhphu.vn/10-su-kien-noi-bat-cua-nganh-tai-chinh-nam-2022-102221220181802451.htm, truy cập ngày 01/4/2024.

2. Báo Chính phủ (2024), “PAPI 2023: Người dân đánh giá cao hiệu quả phòng, chống tham nhũng và quản trị điện tử”, https://baochinhphu.vn/papi-2023-nguoi-dan-danh-gia-cao-hieu-qua-phong-chong-tham-nhung-va-quan-tri-dien-tu-102240402170408706.htm, truy cập ngày 21/3/2024.

3. Cổng Thông tin điện tử Bộ Tài chính (2024), “Nền tài chính Việt Nam sau 10 năm thực hiện Chiến lược tài chính đến năm 2020 và định hướng đến năm 2030”, https://mof.gov.vn/webcenter/portal/tttc/pages_r/l/chi-tiet-tin-tin-tuc-tai-chinh?dDocName=MOFUCM196943, truy cập ngày 20/3/2024.

4. Tạp chí Cộng sản (2023), “Kinh tế Việt Nam năm 2022 và triển vọng năm 2023”, https://tapchicongsan.org.vn/kinh-te/-/2018/827154/kinh-te-viet-nam-nam-2022-va-trien-vong-nam%202023.aspx, truy cập ngày 21/3/2024.

5. Bittencourt, M. (2010), Financial development and inequality: Brazil 1985-1994. Economic Change and Restructuring, 43(2), 113-130. https://doi.org/10.1007/s10644-009-9080-x

6. Chletsos, M., & Sintos, A. (2023), Financial development and income inequality: A meta-analysis. Journal of Economic Surveys, 37(4), 1090-1119. https://doi.org/10.1111/joes.12528

7. Chu Minh, H., & Le Quoc, H. (2012), Financial Development and Income Inequality in Vietnam: An Empirical Analysis. Journal of Economics and Development, 5-25. https://doi.org/10.33301/2012.14.02.01

8. Liang, Z. (2006), Financial development and income distribution: A system GMM panel analysis with application to urban China. Journal of economic development, 31, 1-21.

9. Song, C.-Q., Chang, C.-P., & Gong, Q. (2021), Economic growth, corruption, and financial development: Global evidence. Economic Modelling, 94, 822-830. https://doi.org/10.1016/j.econmod.2020.02.022

10. UNDP (2024), “What are the Sustainable Development Goals?” https://www.undp.org/sustainable-development-goals, truy cập ngày 01/4/2024.

11. Website Tổng cục Thống kê, https://www.gso.gov.vn/, truy cập ngày 22/3/2024.

12. World Inequality Lab (2023), "World Inequality Report", https://wir2022.wid.world/www-site/uploads/2021/12/WorldInequalityReport2022_Full_Report.pdf, truy cập ngày 21/3/2024.

PGS., TS. Kim Hương Trang, Từ Lê Mai, Phan Thị Huyền Anh,

Nguyễn Văn Hiệp, Đoàn Thị Phương Ly, Mạc Thị Thanh Vân

Trường Đại học Ngoại thương