Keywords: Student financial management, financial knowledge, financial attitude.

1. Giới thiệu

Giới trẻ, đặc biệt là sinh viên đại học, khả năng và hành vi quản lý tài chính của họ đã được nhiều nhà nghiên cứu quan tâm tới với lý do sinh viên đại học được coi là một nhóm rủi ro cao liên quan đến sự bất ổn tài chính. Sinh viên thường phải chịu trách nhiệm về những khả năng tài chính của mình khi sống xa gia đình và có xu hướng vay để trang trải cho nhu cầu học tập. Thực tế cho thấy, sinh viên Việt Nam trong việc quản lý tài chính, đặc biệt là khi nói đến ngân sách và lập kế hoạch tiết kiệm dài hạn còn nhiều hạn chế. Khi còn học phổ thông thì được ở cùng gia đình nên có sự kiểm soát từ người thân, nhưng khi là sinh viên đại học có thể phải học xa nhà, thuê trọ hay ở ký túc xá của trường thì sinh viên sẽ độc lập hơn và có nhiều yếu tố bên ngoài tác động đến những quyết định của sinh viên hơn. Tại Bắc Ninh, một trong những địa bàn có số lượng sinh viên khá lớn, mức sống có xu hướng tăng lên. Sinh viên ngoài việc có kiến thức tài chính thì thái độ tài chính, khả năng tài chính (năng lực tài chính) và sự kiểm soát của bản thân có khả năng ảnh hưởng đến hành vi quản lý tài chính cá nhân.

Nghiên cứu này nhằm kiểm định các nhân tố ảnh hưởng đến hành vi quản lý tài chính của sinh viên trên địa bàn tỉnh Bắc Ninh.

2. Tổng quan nghiên cứu

Các nghiên cứu nước ngoài về hành vi quản lý tài chính

Nghiên cứu của Neha Garg và Shveta Singh (2017) đã tập trung vào cách các yếu tố kinh tế - xã hội và nhân khẩu học như tuổi tác, giới tính, tình trạng hôn nhân, thu nhập... ảnh hưởng đến trình độ hiểu biết tài chính của thanh niên và liệu có mối tương quan nào giữa kiến thức tài chính, thái độ tài chính và hành vi tài chính hay không. Kết quả nghiên cứu cho thấy, thái độ đối với tiền, kiến thức tài chính, tự tin tài chính có ảnh hưởng đến hành vi quản lý tài chính.

Nghiên cứu của MRD Prihartono và N Asandimitra (2018) đã đưa ra các nhân tố tác động đến hành vi quản lý tài chính bao gồm thu nhập, học tập giáo dục đại học, kiến thức tài chính, hiểu biết tài chính, thái độ tài chính và khả năng kiểm soát. Kết quả của nghiên cứu cho thấy, thu nhập, hiểu biết tài chính, thái độ tài chính có ảnh hưởng đến hành vi quản lý tài chính. Còn các nhân tố như giáo dục, kiến thức tài chính và khả năng kiểm soát không ảnh hưởng đến hành vi tài chính.

Một nghiên cứu khác mở rộng hơn là nghiên cứu của Nadia Asandimitra (2019), nghiên cứu đã đưa ra năm nhân tố ảnh hưởng đến hành vi tài chính đó là thái độ, kiến thức, hiểu biết, năng lực tài chính và khả năng kiểm soát. Kết quả nghiên cứu cho thấy có ảnh hưởng của kiến thức tài chính, năng lực tài chính và trí tuệ cảm xúc đối với hành vi quản lý tài chính của các giảng viên nữ tại các trường đại học do Nhà nước thành lập, trong khi không có ảnh hưởng của thái độ tài chính, kiến thức tài chính và trí tuệ cảm xúc đối với quản lý tài chính của nữ giảng viên đại học trong các trường đại học tư nhân.

Ngoài ra, còn rất nhiều các nghiên cứu khác như: Mousumi (2019) cũng đưa ra các nhân tố như thái độ, tiền bạc, kiến thức tài chính, tự tin tài chính, khả năng kiểm soát ảnh hưởng đến hành vi quản lý tài chính. Hay nghiên cứu của Soo-Cheng Chuah (2020) cho rằng, thái độ tài chính, kiến thức tài chính, khả năng kiểm soát có ảnh hưởng đến hành vi quản lý tài chính. Và trong một nghiên cứu điển hình về hành vi quản lý tài chính của sinh viên, Dewiana và cộng sự (2021) đã xem xét các yếu tố như kiến thức/hiểu biết tài chính, lối sống của sinh viên và đời sống kinh tế - xã hội của bố mẹ có tác động đến hành vi quản lý tài chính của sinh viên hay không? Và kết quả nghiên cứu cho thấy cả ba yếu tố này đều tác động đến hành vi quản lý tài chính của sinh viên.

Các nghiên cứu trong nước về hành vi quản lý tài chính

Nghiên cứu của Nguyễn Thị Ngọc Miên (2015) đã tập trung vào cách các yếu tố kinh tế - xã hội và nhân khẩu học như tuổi tác, giới tính, tình trạng hôn nhân, thu nhập... ảnh hưởng đến mức độ hiểu biết tài chính của thanh niên và đặt giả thuyết liệu có bất kỳ mối quan hệ nào giữa kiến thức tài chính, thái độ tài chính và hành vi tài chính hay không. Kết quả nghiên cứu cho thấy, cả ba yếu tố chính đều có tác động trực tiếp đến hành vi quản lý tài chính.

Tiếp đến là nghiên cứu của Lê Long Hậu và cộng sự (2019), ngoài việc xem xét các yếu tố nhân khẩu học có ảnh hưởng đến hành vi quản lý tài chính của sinh viên hay không, nghiên cứu còn bổ sung thêm các nhân tố như có đi làm thêm không, hay có ở cùng bố mẹ không để đánh giá. Kết quả nghiên cứu cho thấy, các yếu tố gồm giới tính, khóa học, có đi làm thêm, nhận được sự hướng dẫn tài chính từ cha mẹ và kiến thức tài chính có tác động tích cực đến cả hai kỹ năng này. Trạng thái chung sống cùng gia đình có ảnh hưởng tích cực đến kỹ năng quản lý chi tiêu nhưng lại không ảnh hưởng đến kỹ năng quản lý tiết kiệm. Tuy nhiên, ảnh hưởng của việc tham gia các lớp về quản lý tài chính đến hai kỹ năng này lại ngược lại. Cuối cùng, kết quả cho thấy có sự khác biệt giữa sinh viên ở các khoa và các ngành học khác nhau đối với kỹ năng quản lý tiết kiệm nhưng không có sự khác biệt đối với kỹ năng quản lý chi tiêu.

Khác với nghiên cứu trên, nghiên cứu của Phạm Anh Tuấn (2020) chỉ xem xét nhân tố nhận thức và hai nhân tố phi nhận thức là sự lạc quan và khả năng tự kiểm soát ảnh hưởng đến hành vi tài chính cá nhân. Kết quả nghiên cứu cho thấy, các nhân tố độc lập có ảnh hưởng 50% tới sự tích cực trong hành vi tài chính của mỗi cá nhân. Trong đó, nhân tố nhận thức và nhân tố phi nhận thức (lạc quan) có tầm ảnh hưởng lớn tới sự tích cực trong hành vi tài chính. Nhân tố phi nhận thức - khả năng tự kiểm soát không thể hiện được sự ảnh hưởng rõ ràng. Kết quả nghiên cứu cho thấy, khi có kiến thức, hiểu biết tài chính, hành vi tài chính của mỗi cá nhân trở nên tích cực hơn.

Nghiên cứu của Vũ Thị Mai và cộng sự (2021) đã xem xét tác động của hiểu biết tài chính đến hành vi quản lý tài chính của sinh viên. Và kết quả nghiên cứu cho thấy, các nhân tố thuộc hiểu biết tài chính có tác động thuận chiều đến hành vi quản lý tài chính của sinh viên.

3. Phương pháp nghiên cứu

3.1. Mô hình và giả thuyết nghiên cứu

Kiến thức về tài chính ảnh hưởng đáng kể đến hành vi quản lý tài chính vì nó liên quan đến cái nhìn sâu sắc và chuyên môn trong việc quản lý tài chính của một người (Sari, 2021). Những cá nhân có hiểu biết sâu hơn về tài chính và trình độ hiểu biết về tài chính cao hơn sẽ thể hiện các phương pháp quản lý tài chính vượt trội (Arifa và Setiyani, 2020; Asandimitra và Kautsar, 2019; Azizah, 2020; Ritakumalasari N và Susanti A, 2021; Sari, 2021; Ulumudiniati và Asandimitra, 2022). Kiến thức về tài chính cũng ảnh hưởng đến hành vi tiêu dùng, có nghĩa là hiểu biết về tài chính tốt hơn sẽ làm giảm hành vi tiêu dùng (Martono và Sudarma, 2019). Kiến thức tài chính có thể thu được từ nhiều nguồn khác nhau, bắt đầu từ giáo dục chính quy ở trường học hoặc đại học hoặc giáo dục không chính quy như đào tạo, hội thảo và các nguồn trên Internet (Felantika, 2022). Khi hiểu biết về tài chính của một cá nhân tăng lên, điều này sẽ dễ dàng làm phát sinh hoặc cải thiện hành vi quản lý tài chính của ai đó (Waspada và Mulyani, 2020). Do đó, nghiên cứu đề xuất giả thuyết sau:

H1.1: Kiến thức tài chính có ảnh hưởng đến khả năng tự kiểm soát.

H1.2: Kiến thức tài chính có ảnh hưởng đến thái độ tài chính.

H1.3: Kiến thức tài chính có ảnh hưởng đến hành vi quản lý tài chính.

Thái độ tài chính có thể được coi là xu hướng tâm lý được thể hiện khi đánh giá các hoạt động quản lý tài chính được khuyến nghị với một mức độ đồng ý hoặc bất đồng nào đó (Parrotta và Johnson, 1998). Một số nghiên cứu đã kết luận rằng, thái độ tài chính đóng một vai trò quan trọng trong việc xác định hành vi tài chính của một người như Phạm, A. T. (2020), Tasman, A., Efendi, D. A., và Masdupi, E. (2018), Yolanda, Y., Kurjono, K., Arief, M., và Mulyadi, H. (2021), Ida, I. D. A., và Dwinta, C. Y. (2010). Thái độ tài chính định hình cách mọi người chi tiêu, tiết kiệm, tích trữ và lãng phí tiền bạc (Furnham, 1984). Do đó, nghiên cứu đề xuất giả thuyết như sau:

H2: Thái độ tài chính có ảnh hưởng đến hành vi quản lý tài chính.

Theo Hellrigel và cộng sự (2010), khả năng tự kiểm soát đề cập đến mức độ mà các cá nhân tin rằng họ có thể kiểm soát sự kiện ảnh hưởng đến họ. Khả năng tự kiểm soát có hai chiều: Kiểm soát nội bộ và kiểm soát bên ngoài. Những người có điểm kiểm soát nội bộ có xu hướng hướng đến mục tiêu và thường xuyên hơn. Kiểm soát bên ngoài đề cập đến các sự kiện như may mắn, cơ hội và số phận nằm dưới sự kiểm soát của những người khác quyền lực (Hoffman và cộng sự, 2000).

Nghiên cứu của Lukesi và cộng sự (2021), Afriani và Kartika (2021) cho thấy rằng, khả năng tự kiểm soát có tác động tích cực và đáng kể đến hành vi quản lý tài chính. Điều này có nghĩa là nếu khả năng tự kiểm soát cá nhân tốt hơn thì hành vi quản lý tài chính cũng sẽ tốt hơn. Ngược lại, nếu khả năng tự kiểm soát kém thì hành vi quản lý tài chính cũng sẽ tệ hơn. Ngoài ra, nhiều nghiên cứu cho rằng khả năng tự kiểm soát có ảnh hưởng đến hành vi quản lý tài chính như Miên, N. T. N., và Thảo, T. P. (2015), Tasman, A., Efendi, D. A., và Masdupi, E. (2018), Rizkiawati, N. L., và Asandimitra, N. (2018). Từ đó, nghiên cứu đề xuất giả thuyết sau:

H3: Khả năng tự kiểm soát có ảnh hưởng đến hành vi quản lý tài chính.

Lối sống là mô hình cuộc sống của một người nào đó được thể hiện trong hoạt động, sở thích và quan điểm. Ảnh hưởng của những tiến bộ trong khoa học, công nghệ, cuộc sống ngày càng hiện đại hóa đã đòi hỏi ai đó phải sống theo xu hướng. Xu hướng có thể thay đổi lối sống của một người và có tác động đến sự hình thành thái độ và hành vi của họ. Ai đó quản lý lối sống của họ càng tốt, hành vi quản lý tài chính của họ sẽ được cải thiện (Azizah, 2020). Một người có lối sống tốt, chẳng hạn như tiết kiệm và đầu tư có hiệu quả, sẽ có hành vi tài chính tốt. Theo nghiên cứu của Sari (2021) và Dewi và Darma (2021), có mối tương quan tích cực đáng kể tồn tại giữa lối sống và hành vi quản lý tài chính. Từ đó, nghiên cứu đề xuất giả thuyết sau:

H4: Lối sống có ảnh hưởng đến hành vi quản lý tài chính của sinh viên.

Dựa vào lý thuyết hành vi dự định, kết quả từ tổng quan các công trình nghiên cứu trước ở trên và các giả thuyết nghiên cứu, nghiên cứu đề xuất một số biến độc lập dựa vào lý thuyết hành vi hoạch định (TPB) đó là các nhân tố: (1) Kiến thức tài chính; (2) Thái độ tài chính; (3) Lối sống; (4) Khả năng tự kiểm soát. Biến phụ thuộc là hành vi quản lý tài chính của sinh viên. Biến điều tiết là sinh viên có đi làm thêm hay không, sinh viên có ở cùng bố mẹ (gia đình) hay không. Mô hình cụ thể được mô tả trong Hình 1.

Hình 1: Mô hình nghiên cứu

.PNG)

Nguồn: Nhóm tác giả đề xuất

3.2. Phương pháp nghiên cứu

Nghiên cứu được thực hiện qua hai bước là nghiên cứu sơ bộ và nghiên cứu chính thức. Bước một: Nghiên cứu sơ bộ được thực hiện bằng phương pháp nghiên cứu định tính kết hợp với nghiên cứu định lượng. Phương pháp nghiên cứu định tính được thực hiện thông qua lập luận, phân tích các khái niệm dựa trên nền tảng lý thuyết của các nghiên cứu trước đây, từ đó, đề xuất mô hình nghiên cứu và xây dựng thang đo. Khi đã có mô hình đề xuất và thang đo sơ bộ, nhóm nghiên cứu tiến hành khảo sát thử 50 người và tiến hành kiểm định thang đo bằng phương pháp phân tích Cronbach’s Alpha và phân tích nhân tố khám phá (EFA), đồng thời, xem xét và hiệu chỉnh các câu hỏi để mức độ phù hợp của các biến quan sát được thể hiện ở các câu hỏi cụ thể sao cho phiếu khảo sát trở nên dễ hiểu. Các câu hỏi được thiết kế dưới dạng câu hỏi đóng, thang đo được lựa chọn sử dụng là thang đo Likert với 5 mức độ: 1 = Hoàn toàn không đồng ý; 2 = Không đồng ý; 3 = Bình thường, trung lập; 4 = Đồng ý; và 5 = Hoàn toàn đồng ý.

Sau khi hoàn thành nghiên cứu sơ bộ, nhóm tác giả thực hiện nghiên cứu chính thức. Số lượng mẫu được lựa chọn cần đủ lớn để đảm bảo tính đại diện cho tổng thể. Để thực hiện EFA cần kích cỡ mẫu tối thiểu n=5*m (Hair và cộng sự, 1998). Trong đó n là kích cỡ mẫu, m là tổng số biến quan sát. Đồng thời, kích cỡ mẫu tối thiểu để thực hiện hồi quy đa biến được xác định bằng công thức: n>=8*p+50 với n là cỡ mẫu cần thiết, p là số biến độc lập (Tabachnick và Fidell, 2007). Trong mô hình nghiên cứu này, nhóm tác giả đề xuất 4 biến độc lập với 21 biến quan sát, 1 biến phụ thuộc với 7 biến quan sát. Do vậy, để thực hiện EFA cần kích thước mẫu tối thiểu 140 và phân tích hồi quy đa biến thì kích thước mẫu tối thiểu là 82. Như vậy, kích thước mẫu tối thiểu của nghiên cứu là 140.

Dữ liệu thu thập cho nghiên cứu được tiến hành trên cơ sở khảo sát trực tuyến trên nền tảng Google form đối với sinh viên trên địa bàn tỉnh Bắc Ninh trong khoảng thời gian từ tháng 10/2023 đến tháng 12/2023. Tổng số phiếu thu về là 776 phiếu, trong đó có 750 phiếu hợp lệ được sử dụng cho nghiên cứu. Kích cỡ mẫu đã thỏa mãn cỡ mẫu tối thiểu theo lý thuyết. Phiếu khảo sát chia thành 2 phần, bao gồm các câu hỏi về nhân tố ảnh hưởng đến hành vi quản lý tài chính của sinh viên và các câu hỏi về nhân khẩu học. Để đảm bảo tính đại diện trong lấy mẫu, nhóm tác giả đề xuất mục tiêu lấy mẫu đại diện tại các trường đại học, cao đẳng trên địa bàn tỉnh Bắc Ninh theo số lượng như Bảng 1.

Bảng 1: Danh sách các trường cao đẳng, đại học lấy mẫu

Nguồn: Tổng hợp từ kết quả khảo sát

Dữ liệu sau khi thu thập sẽ được nhóm tác giả xử lý phân tích thông qua phần mềm SPSS 22 và AMOS 20 với kết quả được thể hiện ở phần 4.

4. Kết quả nghiên cứu

4.1. Thống kê mô tả

Kết quả thống kê mô tả được thể hiện trong Bảng 2.

Bảng 2: Thống kê thông tin chung của sinh viên

.PNG)

Nguồn: Tổng hợp từ kết quả khảo sát

Cơ cấu theo giới tính: Trong số 800 phiếu phát ra, thu về 769 phiếu, trong đó có 750 phiếu hợp lệ, có 31,9% người trả lời là nam, tương đương 293 người; 60,9% người trả lời là nữ, tương đương 457 người.

Cơ cấu theo chuyên ngành học: 176 sinh viên trả lời là theo học chuyên ngành khoa học - kỹ thuật, tương đương 23,5%; sinh viên theo học nhóm ngành kinh tế chiếm 49,9%; nhóm sinh viên theo học ngành văn hóa, thể thao, nghệ thuật, du lịch là 10,4%; và y - dược là 12,8%.

Cơ cấu theo năm học: Nhóm sinh viên năm thứ 3 và thứ 4 có tỉ lệ bằng nhau là 26,3%, sau đó đến nhóm sinh viên năm thứ 2 là 26%, năm thứ nhất là 18%.

Cơ cấu theo điều kiện sinh hoạt: Có 408 sinh viên tham gia trả lời là ở cùng bố mẹ hoặc người thân, tương đương 54,4%; còn nhóm sinh viên không ở cùng bố mẹ hoặc người thân chiếm 45,6%.

Cơ cấu theo sinh viên có đi làm thêm hay không: Có 429 sinh viên tham gia trả lời là không đi làm thêm, tương đương 57,2%; và có 42,8% sinh viên tham gia trả lời là có đi làm thêm.

4.2. Kiểm định độ tin cậy thang đo

Các tiêu chí để xác định một thang đo tốt bao gồm: Hệ số Cronbach's Alpha của yếu tố đạt giá trị từ 0,6 đến 1; hệ số tương quan biến tổng của từng biến quan sát đạt giá trị từ 0,3 trở lên (Nguyễn Đình Thọ, 2013). (Bảng 3)

Bảng 3: Kết quả phân tích độ tin cậy thang đo Cronbach’s Alpha

.PNG)

Nguồn: Kết quả xử lý dữ liệu từ SPSS 22

4.3. Phân tích nhân tố khám phá

Thực hiện EFA cho 4 biến độc lập và 1 biến phụ thuộc với hệ số tải nhân tố là 0,5 nhận được kết quả bảng ma trận xoay nhân tố cho thấy các biến đều có hệ số KMO lớn hơn 0,5 nên phân tích nhân tố là phù hợp, có ý nghĩa thực tiễn, Sig. (Bartletts Test) = 0,000 chứng tỏ các biến quan sát có tương quan với nhau trong tổng thể Eigenvalues = 1,025 (>1) đại diện cho phần biến thiên được giải thích bởi mỗi nhân tố khẳng định nhân tố rút ra có ý nghĩa tóm tắt thông tin tốt nhất. Kiểm định mức độ giải thích của các biến quan sát đối với nhân tố: Tổng phương sai trích = 75,06% > 50% chứng tỏ 5 nhân tố trích ra giải thích được sự biến thiên của dữ liệu. (Bảng 4)

Bảng 4: Kết quả xoay nhân tố

.PNG)

Nguồn: Kết quả từ phần mềm SPSS 22

4.4. Phân tích nhân tố khẳng định

Sau khi thực hiện EFA, tác giả thực hiện phân tích nhân tố khẳng định (CFA). (Hình 2)

Hình 2: Kết quả CFA của mô hình

.PNG)

Nguồn: Kết quả từ phần mềm AMOS 20

Kết quả CFA cho thấy các chỉ tiêu đo lường là phù hợp: Giá trị Chisquare/df = 2,015 < 3, TLI = 0,959, CFI = 0,963, hệ số RMSEA= 0,037 < 0,08, vì thế mô hình có sự phù hợp với thị trường. Kết quả các giá trị P-value của các biến quan sát biểu diễn các nhân tố đều có giá trị sig. = 0,000, do đó, các biến quan sát được khẳng định có khả năng biểu diễn tốt cho nhân tố trong mô hình CFA. Hệ số phương sai trích và độ tin cậy tổng hợp của các thang đo đều đạt giá trị > 0,5. Như vậy, có thể khẳng định, các thang đo nghiên cứu đảm bảo các yêu cầu phân tích.

4.5. Kết quả phân tích mô hình cấu trúc tuyến tính (SEM) (Hình 3)

Hình 3: Kết quả phân tích SEM

.PNG)

Nguồn: Kết quả từ phần mềm AMOS 20

Kết quả SEM cho thấy giá trị Chi-square/df = 2,234 < 3, TLI = 0,950, CFI = 0,955, đều lớn hơn 0,9, hệ số RMSEA = 0,041 < 0,08, vì thế mô hình có sự phù hợp với thị trường. Kết quả các giá trị P-value của biến độc lập đều có ý nghĩa ở mức 5%, do đó, các biến độc lập đều thể hiện sự ảnh hưởng tới biến phụ thuộc là hành vi quản lý tài chính. (Bảng 5)

Bảng 5: Kết quả phân tích trọng số khi chưa chuẩn hóa

.PNG)

Ghi chú: ***: P-value=0,000

Nguồn: Kết quả từ phần mềm AMOS 20

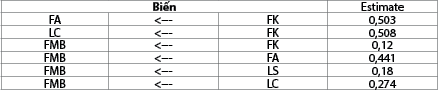

P-value của các biến đều nhỏ hơn 0,05. Trọng số chưa chuẩn hóa của các biến FA, FK, LS, LC đều mang dấu dương thể hiện có ảnh hưởng thuận chiều đến biến FMB.

Phân tích các chỉ số sau khi đã chuẩn hóa tại Bảng 6 cho thấy:

- Các trọng số chuẩn hóa mang dấu không đổi so với trọng số khi chưa chuẩn hóa.

Tác động của các yếu tố: Nhân tố thái độ tài chính có tác động mạnh nhất đến hành vi quản lý tài chính, tiếp đến là nhân tố khả năng tự kiểm soát, lối sống và kiến thức tài chính, do trọng số có giá trị tuyệt đối sau khi chuẩn hóa thứ tự là 0,411; 0,274; 0,18; 0,12. Và kiến thức tài chính có ảnh hưởng đáng kể đến thái độ tài chính và khả năng tự kiểm soát. (Bảng 6)

Bảng 6: Kết quả phân tích trọng số khi đã chuẩn hóa

Nguồn: Kết quả từ phần mềm AMOS 20

Kết quả kiểm định cho thấy, các trọng số chuẩn hóa đều dương, nên các mối quan hệ trong mô hình đều ảnh hưởng thuận chiều. Các giá trị Sig. đều nhỏ hơn 0,05 nên có ý nghĩa thống kê. Điều này phù hợp với mô hình lý thuyết đề ra.

Đối với các nhân tố ảnh hưởng đến hành vi quản lý tài chính của sinh viên:

Nhân tố thái độ tài chính có tác động mạnh nhất với giá trị tuyệt đối sau khi chuẩn hóa là 0,441 và thái độ tài chính còn chịu ảnh hưởng từ kiến thức tài chính. Điều này hàm ý rằng, những người có kiến thức tài chính tốt thì cũng sẽ có thái độ tài chính tốt. Điều này giải thích rằng, những sinh viên có thái độ tích cực với tài chính thường có xu hướng có hành vi tài chính lành mạnh cũng như thực hành tiết kiệm và đầu tư tốt, tránh được nợ nần. Ngoài ra, thái độ tài chính tốt còn giúp họ duy trì tài chính ổn định và phát triển tài chính bền vững. Kết quả này hoàn toàn phù hợp với giả thuyết nghiên cứu đã được đưa ra cũng như phù hợp với các nghiên cứu trước đó của Phạm, A. T. (2020), Tasman, A., Efendi, D. A., và Masdupi, E. (2018), Yolanda, Y., Kurjono, K., Arief, M., và Mulyadi, H. (2021).

Một nhân tố tiếp theo ảnh hưởng đến hành vi quản lý tài chính của sinh viên đó là khả năng tự kiểm soát với giá trị tuyệt đối sau khi chuẩn hóa là 0,274. Sở dĩ có kết quả như vậy là do sinh viên khi sống xa gia đình nếu không có khả năng tự kiểm soát tốt thì sẽ bị rơi vào các hành vi tiêu xài quá mức, mua sắm bất chấp khả năng tài chính, hoặc đầu tư vào các cơ hội rủi ro mà sinh viên không hiểu rõ. Điều này có thể dẫn đến tình trạng nợ nần, mất kiểm soát về tài chính và căng thẳng trong cuộc sống. Ngược lại, khi có khả năng kiểm soát tốt, sinh viên có thể đưa ra các quyết định thông minh, cân nhắc và có trách nhiệm. Sinh viên có khả năng tiết kiệm, đầu tư một cách có chủ đích và duy trì được tình hình tài chính ổn định. Điều này giúp sinh viên đạt được các mục tiêu tài chính. Kết quả nghiên cứu này hoàn toàn phù hợp với các nghiên cứu trước đây như các nghiên cứu của Miên, N. T. N., và Thảo, T. P. (2015), Oseifuah, E. K. (2010), Syaliha, A., Sutieman, E., Pasolo, M. R., và Pattiasina, V. (2022), Tasman, A., Efendi, D. A., và Masdupi, E. (2018).

Ngoài ra, lối sống và kiến thức tài chính cũng có ảnh hưởng đến hành vi quản lý tài chính của sinh viên. Khi sinh viên có lối sống lành mạnh, thực hiện tốt các kế hoạch tài chính thì sẽ dễ dàng quản lý tài chính hơn. Đặc biệt, đối với nhóm sinh viên có kiến thức tài chính tốt thì cũng sẽ thực hiện quản lý tài chính tốt hơn.

5. Kết luận

Căn cứ vào các kết quả mô hình ở trên, nhóm tác giả đưa ra một số kết luận như sau:

Mục đích của nghiên cứu là đánh giá các nhân tố ảnh hưởng đến hành vi quản lý tài chính của sinh viên trên địa bàn tỉnh Bắc Ninh. Bằng mô hình cấu trúc tuyến tính, nghiên cứu đã chỉ ra tác động tích cực của các nhân tố như thái độ tài chính, khả năng tự kiểm soát, lối sống, kiến thức tài chính. Trong các nhân tố này thì nhân tố thái độ tài chính và khả năng tự kiểm soát là nhân tố có ảnh hưởng lớn nhất đến hành vi quản lý tài chính của sinh viên với trọng số lần lượt là 0,441 và 0,274. Ngoài ra, hai nhân tố là lối sống và kiến thức tài chính cũng có ảnh hưởng đến hành vi quản lý tài chính của sinh viên. Kết quả nghiên cứu này hoàn toàn phù hợp với các giả thuyết nghiên cứu ban đầu của nhóm tác giả.

Dựa trên kết quả nghiên cứu này, nhóm tác giả đề xuất một số khuyến nghị nhằm phát triển kỹ năng quản lý tài chính của sinh viên như sau:

Thứ nhất, đối với các trường đại học, cao đẳng. Các trường đại học, cao đẳng có thể tích hợp các môn học về tài chính vào chương trình đào tạo để giúp sinh viên hiểu rõ hơn về tài chính và cách quản lý tài chính cá nhân. Đi kèm là các học bổng khuyến khích sinh viên hào hứng hơn trong quá trình học. Ngoài ra, các trường cũng cần khuyến khích sinh viên tham gia các khóa học trực tuyến về tài chính. Các trường đại học, cao đẳng cũng cần tổ chức các khóa học và hội thảo về tài chính cho sinh viên để giúp sinh viên hiểu rõ hơn về quản lý tài chính cá nhân. Tạo ra các hoạt động thực tế để thực hành quản lý tài chính bằng cách tổ chức các hoạt động thực tế như thiết kế ngân sách, đầu tư ảo để giúp sinh viên thực hành quản lý tài chính trong môi trường.

Thứ hai, đối với cha mẹ sinh viên. Cha mẹ cần thường xuyên trao đổi, trò chuyện với sinh viên về tài chính hằng tuần hoặc hằng ngày; thông qua buổi trao đổi đó, cha mẹ sẽ chia sẻ kiến thức và kinh nghiệm của mình đối với sinh viên. Ngoài ra, cha mẹ có thể hướng dẫn sinh viên cách lập kế hoạch chi tiêu, tiết kiệm và đầu tư thông minh để tạo ra một tương lai tài chính ổn định. Khi hướng dẫn sinh viên lập kế hoạch tài chính, cha mẹ giúp sinh viên đưa ra các mục tiêu ngắn hạn, dài hạn và theo dõi tiến độ để đạt được mục tiêu đó. Song hành với đó, cha mẹ cũng cần tạo điều kiện để con trẻ thực hành quản lý tài chính. Cha mẹ có thể cho sinh viên trách nhiệm quản lý phần tiền tiêu vặt hằng tháng hoặc tham gia vào các hoạt động kinh doanh nhỏ để rèn luyện kỹ năng quản lý tài chính.

Thứ ba, đối với bản thân sinh viên. Sinh viên cần học cách quản lý ngân sách để nâng cao kỹ năng quản lý tài chính, qua đó, biết lập và duy trì ngân sách cá nhân. Từ đó, sinh viên sẽ biết được cách xác định các khoản thu nhập và chi phí hằng tháng của mình, sau đó thiết lập một kế hoạch chi tiêu hợp lý để đảm bảo không vượt quá ngân sách. Bên cạnh đó, sinh viên cũng cần đầu tư vào học tài chính cá nhân. Có thể thông qua đọc sách, tham gia các khóa học và tìm kiếm thông tin trực tuyến để cải thiện kiến thức về tài chính. Từ việc có kiến thức về tài chính, sinh viên sẽ có thái độ tài chính đúng đắn cũng như có cách kiểm soát chi tiêu tốt hơn. Cuối cùng, để nâng cao kỹ năng quản lý tài chính, sinh viên cần thực hành kiểm soát ngân sách hằng ngày; thực hiện theo dõi và đánh giá chi tiêu của mình thường xuyên để đảm bảo rằng bạn đang duy trì được kế hoạch tài chính theo đúng kế hoạch.

Điểm hạn chế của nghiên cứu là chưa đánh giá một số nhân tố khác như trí tuệ cảm xúc, đời sống kinh tế, xã hội, thu nhập của bố mẹ cũng như nghiên cứu chưa xem xét được sự khác biệt của những nhóm sinh viên khác nhau như nhóm sinh viên có đi làm thêm hay không đi làm thêm thì hành vi quản lý tài chính có khác nhau hay không. Để khắc phục những hạn chế này, hướng nghiên cứu tiếp theo nhóm cần khám phá và đưa thêm các nhân tố ảnh hưởng đến hành vi quản lý tài chính, đồng thời mở rộng phạm vi nghiên cứu.

Tài liệu tham khảo:

1. Adiputra, I. G., & Patricia, E. (2020, May). The effect of financial attitude, financial knowledge, and income on financial management behavior. In Tarumanagara International Conference on the Applications of Social Sciences and Humanities (TICASH 2019), pages 107-112. Atlantis Press.

2. Alexandro, R. (2019). Factors affecting student financial behavior in Indonesia. American Journal of Social Sciences and Humanities, 4(2), pages 380-391.

3. Ameliawati, M., & Setiyani, R. (2018). The influence of financial attitude, financial socialization, and financial experience to financial management behavior with financial literacy as the mediation variable. KnE Social Sciences, pages 811-832.

4. Andana, R. R., & Yuniningsih, Y. (2023). Financial Management Behavior in Using Fintech (Study on Management Students of UPN” Veteran” East Java). Journal of Accounting, Finance and Auditing Studies, 9(3), pages 67-84.

5. Anh, N. L. T. (2019). Các nhân tố ảnh hưởng đến kỹ năng quản lý ngân quỹ cá nhân của sinh viên Trường Đại học Cần Thơ. Tạp chí Khoa học Đại học Cần Thơ, 55(Cao đẳng Kinh tế), trang 127-134.

6. Asandimitra, N., & Kautsar, A. (2019). The influence of financial information, financial self efficacy, and emotional intelligence to financial management behavior of female lecturer. Humanities & Social Sciences Reviews, 7(6), pages 1112-1124.

7. Bamforth, J., Jebarajakirthy, C., & Geursen, G. (2018). Understanding undergraduates’ money management behaviour: a study beyond financial literacy. International Journal of Bank Marketing, 36(7), pages 1285-1310.

8. Bin Rosli, M. H. (2019). Students’ Attitude and Financial Behaviour among Malaysian Youth: Preliminary Insight. International Journal of Business and Management, 3(2), pages 26-29.

9. Brahmana, R., & Memarista, G. (2017). Financial Planning Behaviour Among the Young Evidence From Malaysian University Students. Financial Planning Behaviour Among the Young Evidence From Malaysian University Students, 21(2), pages 29-54.

10. Budiono, E. (2020). Analisis financial knowledge, financial attitude, income, locus of control, financial management behavior masyarakat Kota Kediri. Journal Ilmu Manajemen (JIM), 8(1), pages 284-295.

11. Chuah, S. C., Kamaruddin, J. N., & Singh, J. K. (2020). Factors affecting financial management behaviour among university students. Malaysian Journal of Consumer and Family Economics, 25, pages 154-174.

12. Chuah, S. C., Kamaruddin, J. N., & Singh, J. K. (2020). Factors affecting financial management behaviour among university students. Malaysian Journal of Consumer and Family Economics, 25, pages 154-174.

13. Dew, J., & Xiao, J. J. (2011). The financial management behavior scale: Development and validation. Journal of Financial Counseling and Planning, 22(1), page 43.

14. Garg, N., & Singh, S. (2018). Financial literacy among youth. International JournaL of sociaL economics, 45(1), pages 173-186.

15. Hằng, T. T., Thủy, N. T. T., Thảo, H. T. P., Thu, T. H., Trang, H. N. Q., và Việt, B. T. Các nhân tố tác động đến kỹ năng quản lý tài chính cá nhân của sinh viên trường Đại học Công nghiệp Hà Nội.

16. Herawati, N. T., Candiasa, I. M., Yadnyana, I. K., & Suharsono, N. (2018). Factors that influence financial behavior among accounting students in Bali. International Journal of Business Administration, 9(3), pages 30-38.

17. Herdjiono, M. V. I., & Damanik, L. A. (2016). Pengaruh financial attitude, financial knowledge, parental income terhadap financial management behavior. Jurnal Manajemen Teori dan Terapan, 9(3), pages 226-241.

18. Ida, I. D. A., & Dwinta, C. Y. (2010). Pengaruh Locus Of Control, financial knowledge, income terhadap financial management behavior. Journal Bisnis dan Akuntansi, 12(3), pages 131-144.

19. Mahapatra, M. S., Raveendran, J., & De, A. (2019). Building a model on influence of behavioural and cognitive factors on personal financial planning: A study among Indian households. Global Business Review, 20(4), pages 996-1009.

20. Mai, V. T., Hạnh, N. T. H., Thắm, T. T. H., và Linh, T. N. B. Tác động của hiểu biết tài chính đến hành vi quản lý tài chính cá nhân của sinh viên.

21. Mashud, M., Mediaty, M., & Pontoh, G. T. (2021, December). The effect of financial literature, lifestyle and income of parents on student financial management behavior. In Journal of International Conference Proceedings (Vol. 4, No. 3, pages 256-264).

22. Mien, N. T. N., & Thao, T. P. (2015, July). Factors affecting personal financial management behaviors: Evidence from Vietnam. In Proceedings of the Second Asia-Pacific Conference on Global Business, Economics, Finance and Social Sciences (AP15Vietnam Conference), Vol. 10, No. 5, pages 1-16.

23. Novitasari, D., Juliana, J., Asbari, M., & Purwanto, A. (2021). The Effect of Financial Literacy, Parents’ Social Economic and Student Lifestyle on Students Personal Financial Management. Economic Education Analysis Journal, 10(3), pages 522-531.

24. Oseifuah, E. K. (2010). Financial literacy and youth entrepreneurship in South Africa. African journal of Economic and management studies, 1(2), pages 164-182.

25. Prihartono, M. R. D., & Asandimitra, N. (2018). Analysis factors influencing financial management behaviour. International Journal of Academic Research in Business and Social Sciences, 8(8), pages 308-326.

26. Putra, P. D., Harahap, K., & Rahmah, S. S. (2020). The Hedonism Lifestyle, Financial Literacy and Financial Management Among Business Education Students to Financial Management. Journal of Community Research and Service, 4(1), pages 32-38.

27. Qamar, M. A. J., Khemta, M. A. N., & Jamil, H. (2016). How knowledge and financial

self-efficacy moderate the relationship between money attitudes and personal financial management behavior. European Online Journal of Natural and Social Sciences, 5(2), page 296.

28. Rai, K., Dua, S., & Yadav, M. (2019). Association of financial attitude, financial behaviour and financial knowledge towards financial literacy: A structural equation modeling approach. FIIB Business Review, 8(1), pages 51-60.

29. Ramadhan, A. Y., & Asandimitra, N. (2019). Determinants of financial management behavior of millennial generation in surabaya. Jurnal Minds: Manajemen Ide Dan Inspirasi, 6(2), pages 129-144.

Phạm Thị Huyền, Nguyễn Thị Hưng, Nguyễn Minh Loan

Học viện Ngân hàng - Phân viện Bắc Ninh