1. Giới thiệu

Ngày nay, cùng với sự phát triển nhanh chóng của công nghệ hiện đại, kiểm toán không những được xem là một nghề chuyên nghiệp mà còn là một hoạt động không thể thiếu trong việc đưa ra các đảm bảo và tư vấn về mọi mặt trong đời sống con người dựa trên các nguyên tắc, chuẩn mực đạo đức và chuẩn mực nghề nghiệp được thừa nhận rộng rãi, trong đó có lĩnh vực tài chính, ngân hàng. Kiểm toán từ một hoạt động chung, do tính chất đặc trưng về quản lí rủi ro và đưa ra các đảm bảo theo từng mục tiêu, đối tượng mà tách ra thành kiểm toán độc lập và KTNB.

Nếu vai trò của kiểm toán độc lập là đưa ra các ý kiến hay bảo đảm mà dân chúng dựa vào đó để ra quyết định tài chính, doanh nghiệp dựa vào sự tin tưởng của công chúng từ những tuyên bố đó nhằm thu hút các nhà đầu tư (Pratt và cộng sự, 2022), thì vai trò của KTNB sẽ hướng đến mục tiêu đảm bảo các rủi ro trọng yếu trong kinh doanh của doanh nghiệp được quản lí phù hợp với khung kiểm soát nội bộ một cách hiệu quả (Cascarino, 2015). Và cho dù trong vai trò nào, quy trình kiểm toán nói chung đều bắt đầu từ việc lên kế hoạch kiểm toán (Ray và Pany, 2022; Cascarino, 2015; Nzechukwu, 2016). Việc lập kế hoạch kiểm toán mang lại một số lợi ích sau: (i) Kiểm toán viên tập trung nhiều hơn vào các lĩnh vực kiểm toán quan trọng; (ii) Hỗ trợ kiểm toán viên xác định và giải quyết kịp thời các vấn đề tiềm ẩn; (iii) Giúp kiểm toán viên tổ chức và quản lí hợp lí các cuộc kiểm toán theo kế hoạch, đảm bảo các cuộc kiểm toán được thực hiện một cách hiệu quả; (iv) Hỗ trợ việc lựa chọn các thành viên nhóm kiểm toán có đủ năng lực và phân công công việc cho họ; (v) Tạo điều kiện thuận lợi cho việc chỉ đạo và giám sát công việc của các thành viên trong nhóm kiểm toán (Kumar và Sharma, 2015).

Theo Pratt và cộng sự (2022), ở góc độ kiểm toán độc lập, lập kế hoạch kiểm toán là việc đưa ra các quyết định ban đầu về rủi ro và mức trọng yếu để kiểm toán viên xác định kế hoạch kiểm toán của họ sẽ được triển khai và phản hồi như thế nào thông qua hai giai đoạn: Kế hoạch ban đầu và kế hoạch chi tiết. Còn ở góc độ KTNB, kế hoạch kiểm toán sẽ tập trung vào các lĩnh vực rủi ro xuất phát từ kết quả đánh giá rủi ro của kiểm toán viên trong doanh nghiệp (Nzechukwu, 2016).

NHTM là một trong những định chế tài chính trung gian kinh doanh trong lĩnh vực tiền tệ. Do NHTM được phép nhận tiền gửi từ công chúng và sử dụng phần lớn số tiền gửi đó để cấp tín dụng ở những kì hạn khác nhau nên điều này làm phát sinh các rủi ro mang tính trọng yếu như rủi ro tín dụng, rủi ro hoạt động, rủi ro thị trường, rủi ro thanh khoản. Chính vì vậy, các yêu cầu về hoạt động và an toàn vốn được các cơ quan giám sát đặt ra nghiêm ngặt để phòng ngừa các rủi ro phát sinh. Nói cách khác, hoạt động kinh doanh của NHTM gắn liền với hoạt động quản lí rủi ro nhằm đạt được lợi ích tối ưu. Một trong những hoạt động góp phần quản lí rủi ro cho NHTM chính là KTNB, trong đó lập kế hoạch kiểm toán là nghiệp vụ cần thiết của việc triển khai.

Xu hướng kiểm toán theo định hướng rủi ro là một phương pháp hiện đại bên cạnh việc kiểm toán theo hướng truyền thống (kiểm toán tuân thủ). “Kiểm toán định hướng rủi ro là một quá trình, cách tiếp cận, phương pháp luận và thái độ tư duy thống nhất. Cách đơn giản nhất để suy nghĩ về khái niệm kiểm toán dựa trên rủi ro là kiểm toán những thứ thực sự quan trọng đối với tổ chức của bạn. Phương pháp kiểm toán dựa trên rủi ro là tập trung nguồn lực kiểm toán chủ yếu vào những rủi ro đáng kể nhất mà doanh nghiệp phải đối mặt.” (Griffiths, 2016). Trong đó, lập kế hoạch theo định hướng rủi ro là việc lập kế hoạch kiểm toán nhằm hai mục tiêu: (i) Đảm bảo thực hiện công việc kiểm toán một cách hiệu quả với chi phí hợp lí; (ii) Đảm bảo duy trì các tiêu chuẩn cao nhất nhằm giảm nguy cơ sai sót (Kumar và Sharma, 2015). Từ đây, có thể thấy, lập kế hoạch kiểm toán cần dựa trên việc đánh giá các rủi ro trọng yếu của tổ chức kết hợp với phân bổ nguồn lực kiểm toán hợp lí. Trong đó, theo cách tiếp cận này, rủi ro gắn liền với tổn thất có khả năng xảy ra. Tổn thất ở đây có thể được quy ra bằng tiền, bằng việc giới hạn hành vi hoạt động kinh doanh của cá nhân, tổ chức hoặc là rủi ro danh tiếng.

Trên thế giới, một trong những kĩ thuật đánh giá rủi ro thường thấy trong hoạt động kiểm toán là sử dụng phương pháp cho điểm các yếu tố rủi ro và ma trận đánh giá rủi ro. Một ma trận như vậy bao gồm trục tung thể hiện tần suất xảy ra rủi ro, trục hoành thể hiện mức độ ảnh hưởng đến hoạt động kinh doanh; từ đó, xác định mức độ rủi ro đối với từng loại rủi ro cụ thể, nó được đo bằng tích số của tần suất và mức độ ảnh hưởng (Griffiths, 2016). Tuy nhiên, theo nhóm tác giả, để hoạt động lập kế hoạch kiểm toán theo định hướng rủi ro bằng mô hình định lượng đáp ứng được các yêu cầu đề ra về đo lường tổn thất cũng như kết hợp hài hòa với nguồn lực có sẵn, nghiên cứu có thể sử dụng mô hình hồi quy tuyến tính bình phương nhỏ nhất (Ordinary Least Squares - OLS) để xác định các yếu tố tác động chính gây rủi ro (lỗi vận hành) dẫn đến tổn thất (mức độ thiệt hại quy ra bằng tiền) và mô hình tối ưu hóa tuyến tính theo dữ liệu thực tế phát sinh tại từng đơn vị, tổ chức. Bên cạnh đó, trong quá trình lập kế hoạch kiểm toán, để tránh rủi ro bị bỏ sót, nghiên cứu còn sử dụng phương pháp cho điểm (scoring) dựa trên cơ sở ý kiến chuyên gia kiểm toán.

Nghiên cứu này hướng đến mục tiêu đáp ứng các yêu cầu về lập kế hoạch KTNB cần đảm bảo theo quy định hiện hành1.

2. Nội dung và phương pháp thực hiện

2.1. Tổng quan các bước thực hiện

Giả định rằng trong NHTM, bộ phận KTNB được thiết lập cấu trúc chức năng tương ứng với cách phân chia “3 tuyến bảo vệ độc lập” bao gồm bộ phận kiểm toán mạng lưới kinh doanh, bộ phận kiểm toán các khối/phòng/ban thuộc hội sở, công ty con và bộ phận kiểm toán chuyên đề.

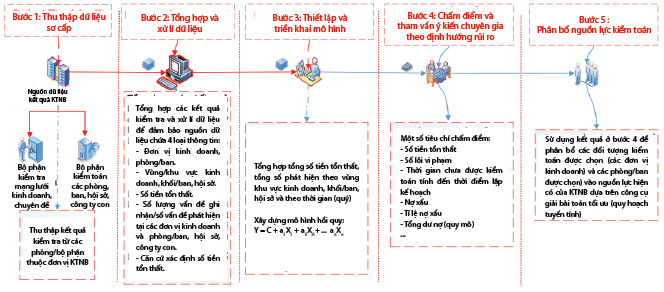

Quy trình thực hiện để chọn ra đối tượng kiểm toán phục vụ cho công tác lập kế hoạch kiểm toán được thiết kế dựa trên các bước như Hình 1.

Hình 1: Quy trình lập kế hoạch KTNB

Bước 1: Thu thập dữ liệu sơ cấp từ kết quả kiểm toán hằng năm của các đơn vị thuộc bộ phận KTNB. Cụ thể, dữ liệu cần thu thập là số lỗi phát sinh do KTNB ghi nhận.

Bước 2: Tổng hợp và xử lí số lỗi trên cơ sở định lượng tổn thất quy ra tiền, dựa trên tổn thất bằng tiền phát sinh thực tế và tổn thất bằng tiền có thể xảy ra nếu lỗi đó bị xử phạt hành chính. Mức xử phạt được dùng để lượng định là mức xử phạt cao nhất nếu là khoảng phạt tiền2 (áp dụng nguyên tắc thận trọng) tương ứng với từng lỗi vi phạm theo quy định của pháp luật hiện hành3.

Bước 3: Thiết lập và triển khai mô hình hồi quy tuyến tính để xem xét khả năng tác động của lỗi phát sinh (biến độc lập) tại các khu vực kinh doanh và các khối vận hành tại hội sở của NHTM lên số tiền tổn thất của ngân hàng (biến phụ thuộc). Sử dụng kiểm định thống kê để kiểm định tính hợp lí của mô hình bằng các kiểm định đa cộng tuyến, kiểm định phương sai thay đổi.

Mô hình hồi quy tuyến tính có dạng như sau:

Y = C+ a1X1 + a2X2 + … anXn + ε;

Trong đó:

- Y là tổng số tiền tổn thất (dựa trên mức xử phạt và tổn thất thực tế đã xảy ra).

- Xn là tổng số phát hiện tương ứng của đối tượng kiểm toán thứ n.

- an hệ số hồi quy tương ứng của đối tượng kiểm toán thứ n.

- ε là phần dư.

Bước 4: Chấm điểm theo ý kiến chuyên gia bao gồm các tiêu chí được gán điểm thông qua kĩ thuật tứ phân vị để chọn các đối tượng kiểm toán cụ thể. Lưu ý, tại bước 4 này vẫn có thể sử dụng mô hình hồi quy để chọn đối tượng kiểm toán cụ thể nếu thu thập được dữ liệu chi tiết về lỗi tương ứng. Tuy nhiên, trong nghiên cứu này nhóm tác giả sử dụng phương pháp chấm điểm theo ý kiến của chuyên gia nhằm tránh lỗi bỏ sót rủi ro và minh họa đầy đủ các phương pháp có thể áp dụng trong lập kế hoạch kiểm toán.

Bước 5: Phân bổ nguồn lực hiện hành của bộ phận KTNB bao gồm nhân lực, thời gian triển khai tối đa của các đơn vị thuộc bộ phận KTNB bằng việc kết hợp kết quả chọn đối tượng kiểm toán ở bước 4 thông qua công cụ Solver trong Excel để giải bài toán tối ưu.

2.2. Thực hiện

2.2.1. Dữ liệu

Dữ liệu trong nghiên cứu này là số liệu giả định thông qua các phát hiện của bộ phận KTNB đối với lỗi vi phạm của các đối tượng kiểm toán bao gồm khu vực kinh doanh và khu vực hội sở (khối). Giả định rằng, số liệu thu thập của từng phát hiện là số tiền tổn thất thực tế, số tiền tổn thất theo quy định nội bộ, hoặc số tiền phạt dự kiến nếu bị xử phạt vi phạm hành chính và số lượng lỗi phát hiện đã xảy ra trong quá khứ. Thời gian giả định trong giai đoạn thu thập số liệu từ quý 1/2019 đến quý 3/20234. Trong trường hợp nếu NHTM có thể phân loại bộ lỗi ở góc độ kết hợp giữa khu vực kinh doanh và khu vực hội sở thành một bộ dữ liệu chung thì vẫn có thể sử dụng bộ dữ liệu này để thực hiện hồi quy và chấm điểm chọn đối tượng kiểm toán cụ thể cho kế hoạch kiểm toán. Kết quả sẽ không bị ảnh hưởng bởi tính chất nghiệp vụ vận hành của mỗi khu vực là khác nhau5, điều quan trọng là việc thống nhất bộ lỗi, tránh trùng lặp (ghi nhận từ hai lần lỗi cho một nghiệp vụ phát sinh). Trong nghiên cứu này, bộ lỗi được tách ra và phân loại chi tiết theo đối tượng nghiệp vụ tại NHTM (khu vực kinh doanh và khu vực hội sở) nhằm chi tiết hóa kĩ thuật lập kế hoạch, kiểm toán theo thực tế vận hành, cũng như đảm bảo tính dễ dàng trong tiếp cận.

2.2.2. Lượng hóa tổn thất bằng tiền

Bảng 1: Minh họa lượng hóa tổn thất tại khu vực kinh doanh

Đơn vị: Triệu đồng

Nguồn: Nhóm tác giả xử lí

Minh họa cho việc lượng hóa tổn thất bằng tiền thông qua số lỗi theo nội dung thực hiện tại bước 2 bằng Bảng 1 (dành cho các khu vực kinh doanh; mỗi khu vực kinh doanh gồm nhiều trung tâm kinh doanh (TTKD)) và Bảng 2 (dành cho các khối; mỗi khối gồm nhiều phòng/ban).

Bảng 2: Minh họa lượng hóa tổn thất tại khu vực hội sở

Nguồn: Nhóm tác giả xử lí

Trong đó, “Tháng PS” là tháng phát sinh lỗi/vi phạm; “Quý” là quý của tháng phát sinh; “KVKD” là khu vực kinh doanh phát sinh lỗi/vi phạm (chẳng hạn: kvmb là khu vực miền Bắc); “TTKD” ghi nhận mã của trung tâm kinh doanh thuộc khu vực kinh doanh phát sinh lỗi/vi phạm; và “KH” ghi nhận mã khách hàng cụ thể của TTKD phát sinh lỗi/vi phạm (chẳng hạn: khách hàng số 25 có mã KH25).

2.2.3. Thang đo cho phương pháp chấm điểm theo ý kiến chuyên gia bằng kĩ thuật tứ phân vị

Tiêu chí (X) thang đo được lấy từ việc phỏng vấn ý kiến chuyên gia trong lĩnh vực KTNB với giả định như Bảng 3.

Bảng 3: Minh họa thống kê khảo sát lấy tiêu chí chấm điểm

theo ý kiến chuyên gia

Nguồn: Nhóm tác giả xây dựng

Lưu ý rằng, tiêu chí X có thể thay đổi tùy thuộc vào tính chất đặc trưng của đối tượng chuyên gia được khảo sát. Bảng 4 là kết quả giả định tìm được 6 tiêu chí có mức ảnh hưởng chính để lựa chọn đối tượng kiểm toán sau khi khảo sát ý kiến chuyên gia.

Bảng 4: Tiêu chí, thang đo theo phương pháp chấm điểm bằng kĩ thuật tứ phân vị7

.PNG)

Nguồn: Nhóm tác giả xử lí

Từ kết quả này, sử dụng hàm QUARTILE trong Excel để tính kết quả thang điểm theo tứ phân vị. Cụ thể, đối với KVKD sẽ chấm điểm theo các tiêu chí: Số tiền tổn thất, số lỗi vi phạm, nợ xấu, tỉ lệ nợ xấu, tổng dư nợ và thời gian chưa được kiểm toán (số tháng) tính đến thời điểm lập kế hoạch. Đối với khối, các tiêu chí số tiền tổn thất, số lỗi vi phạm, và thời gian chưa được kiểm toán (số tháng) tính đến thời điểm lập kế hoạch sẽ được áp dụng. Thang đo tiêu chí trong Bảng 4 được phân vị theo dữ liệu giả định được sử dụng để phân tích trong nghiên cứu này.

2.2.4. Hồi quy dữ liệu theo phương pháp định lượng

Bảng 5: Dữ liệu về số tiền tổn thất và số lượng lỗi

của các khu vực kinh doanh theo quý

Đơn vị: Triệu đồng

.PNG)

Nguồn: Nhóm tác giả xử lí theo bộ dữ liệu giả định

Hồi quy dữ liệu đối với khu vực kinh doanh

Sau khi xử lí dữ liệu tại bước 1 và bước 2, ta có Bảng 5 về dữ liệu số tiền tổn thất và số lượng lỗi của các khu vực kinh doanh theo quý. Trong đó:

- STTT: Giá trị lấy logarit Nepe số tiền tổn thất theo quý;

- kvmb: Khu vực miền Bắc;

- kvmn: Khu vực miền Nam;

- kvmtay: Khu vực miền Tây;

- kvmtrung: Khu vực miền Trung;

- kvtaynguyen: Khu vực Tây Nguyên.

Kết quả một số chỉ số thống kê dựa trên bộ dữ liệu đối với khu vực kinh doanh như Hình 3.

Hình 3: Chỉ số thống kê dựa trên bộ dữ liệu đối với khu vực kinh doanh

.PNG)

Nguồn: Theo tính toán của nhóm tác giả từ bộ dữ liệu giả định bằng Stata

Hình 4: Kết quả mô hình hồi quy theo khu vực kinh doanh

.PNG)

Nguồn: Theo tính toán của nhóm tác giả từ bộ dữ liệu giả định bằng Stata

Hình 5: Kết quả hồi quy các biến khu vực kinh doanh

.PNG)

Nguồn: Theo tính toán của nhóm tác giả từ bộ dữ liệu giả định bằng Stata

Hình 6: Kết quả kiểm định phương sai thay đổi khu vực kinh doanh

.PNG)

Nguồn: Nhóm tác giả xử lí bằng Stata

Sử dụng phần mềm STATA để hồi quy tuyến tính cho bộ dữ liệu trên. Hình 5 là kết quả sau khi hồi quy cho thấy các biến độc lập kvmb và kvmn có ý nghĩa thống kê lần lượt ở mức ý nghĩa nhỏ hơn 5%. Đồng thời, tiến hành kiểm định đa cộng tuyến và kiểm định phương sai thay đổi theo kiểm định Breusch-Pagan đều có kết quả thể hiện mô hình có tính phù hợp, đáng tin cậy (hệ số VIF < 10 nên không có hiện tượng đa cộng tuyến xảy ra) và Hình 6 (p-value > 5% nên không có cơ sở bác bỏ giả thuyết mô hình có phương sai thay đổi).

Như vậy, sau khi hồi quy dữ liệu của các khu vực kinh doanh, biến kvmb (khu vực miền Bắc) và biến kvmn (khu vực miền Nam) là hai biến có ý nghĩa thống kê được chọn. Kết quả này sẽ được sử dụng thông qua phương pháp chấm điểm theo ý kiến chuyên gia bằng kĩ thuật tứ phân vị để chọn ra các đối tượng kiểm toán cụ thể theo phân cấp trung tâm kinh doanh (bao gồm chi nhánh, phòng giao dịch).

Bảng 6: Dữ liệu về số tiền tổn thất và số lượng lỗi của các khối

.PNG)

Nguồn: Nhóm tác giả xử lí theo bộ dữ liệu giả định

Hồi quy dữ liệu đối với các khối

Tương tự ta có dữ liệu về số tiền tổn thất và số lượng lỗi của các khối theo Bảng 6.

Trong đó:

- STTT: Giá trị logarit Nepe của số tiền tổn thất theo quý;

- kcn: Khối cá nhân;

- kdn: Khối doanh nghiệp;

- kqlrr: Khối quản lí rủi ro;

- kvh: Khối vận hành.

Kết quả một số chỉ số thống kê, hồi quy và kiểm định đa cộng tuyến, kiểm định phương sai thay đổi dựa trên bộ dữ liệu đối với khu vực hội sở (khối) như Hình 7.

Hình 7: Kết quả thống kê, hồi quy và kiểm định dữ liệu tại các khối

.PNG)

Nguồn: Nhóm tác giả xử lí bằng Stata

Như vậy, sau khi hồi quy dữ liệu của các khối, biến kcn (khối cá nhân) và biến kvh (khối vận hành) là hai biến có ý nghĩa thống kê được chọn. Các kiểm định cũng cho thấy không có hiện tượng đa cộng tuyến và không có phương sai thay đổi. Ta tiếp tục sử dụng phương pháp chấm điểm theo ý kiến chuyên gia bằng kĩ thuật tứ phân vị để chọn ra các đối tượng kiểm toán cụ thể theo phân cấp phòng/ban thuộc các khối.

2.2.5. Phương pháp chấm điểm theo ý kiến chuyên gia bằng kĩ thuật tứ phân vị

Sử dụng hàm QUARTILE trong Excel để tính kết quả thang điểm theo tứ phân vị dựa trên các tiêu chí đã thống nhất lựa chọn. Sau đó, từ kết quả chấm điểm, dựa theo tổng điểm và ngưỡng KTNB8, kiểm toán viên có thể chọn số đối tượng kiểm toán cụ thể cho kế hoạch KTNB. Trong nghiên cứu này, ngưỡng KTNB là 100% TTKD thuộc khu vực kinh doanh được chọn và 83% (5/6 phòng/ban) thuộc các khối được chọn. Nguyên do, áp dụng tính thận trọng trong chọn ngưỡng kiểm toán trên cơ sở kiểm soát rủi ro giữa khu vực kinh doanh và khu vực phi kinh doanh. Hình 8 và 9 là kết quả minh họa theo bộ dữ liệu giả định áp dụng phương pháp chấm điểm theo ý kiến chuyên gia bằng kĩ thuật tứ phân vị.

Hình 8: Minh họa kết quả chấm điểm các TTKD (thuộc khu vực kinh doanh)

.PNG)

Nguồn: Nhóm tác giả tính toán

Hình 9: Minh họa kết quả chấm điểm phòng/ban thuộc các khối

.PNG)

Nguồn: Nhóm tác giả tính toán

Trong đó, “STTT” là số tiền tổn thất; “SoLoi” là số lượng lỗi/vi phạm; “NPL” (Non-performing loan) là dư nợ xấu; và “Ty le NPL” là tỉ lệ nợ xấu.

Như vậy, sau khi chấm điểm, đối với khu vực kinh doanh có 42 đối tượng kiểm toán (hay TTKD) được chọn; đối với khu vực hội sở có 05 đối tượng kiểm toán (phòng/ban) được chọn.

2.2.6. Xác định nguồn lực

Giả định nguồn lực hiện hành của bộ phận KTNB bao gồm 03 phòng là kiểm toán mạng lưới kinh doanh (KTML), bộ phận kiểm toán các đơn vị hội sở và công ty con (KTHO), và bộ phận kiểm toán chuyên đề (KTCĐ) với số lượng nhân sự và số ngày công được minh họa trong Bảng 7.

Bảng 7: Tổng số ngày công có sẵn trong một năm của bộ phận KTNB

.PNG)

Nguồn: Nhóm tác giả giả định

Việc phân bổ nguồn lực hiện hành của bộ phận KTNB chính là giải bài toán tối ưu về lập kế hoạch nhân sự KTNB theo kết quả lựa chọn đối tượng kiểm toán. Trong thực tế sẽ có hai kịch bản phát sinh như sau:

- Kịch bản 1: Nếu nguồn lực hiện hành của bộ phận KTNB đủ để kiểm toán toàn bộ các đơn vị đã được chọn thì đây là kết quả gần như hoàn hảo để lập kế hoạch kiểm toán.

- Kịch bản 2: Nếu nguồn lực hiện hành của bộ phận KTNB (tổng số ngày công trong năm) không đủ để kiểm toán toàn bộ các đơn vị đã được chọn thì cần tuyển bổ sung nhân sự hoặc tiến hành chọn giảm ngưỡng kiểm toán.

Sử dụng công cụ Solver trong Excel để tìm kết quả của bài toán quy hoạch tuyến tính tối ưu về phân phối nguồn lực trong bộ phận KTNB với hàm mục tiêu và các điều kiện ràng buộc sau:

- Hàm mục tiêu: Tổng số ngày công trong năm phải đạt giá trị tối đa (Max)

- Gọi X1: Số lượng kiểm toán viên của phòng kiểm toán các đơn vị hội sở và công ty con; X2: số lượng kiểm toán viên của phòng kiểm toán mạng lưới kinh doanh; X3: số lượng kiểm toán viên của phòng kiểm toán chuyên đề. Các ràng buộc bao gồm:

- Tổng số ngày công phải bé hơn hoặc bằng tổng số ngày công sẵn có của năm.

- Số lượng nhân viên của mỗi phòng phải là số nguyên, lớn hơn bằng 1 và bé hơn hoặc bằng số lượng nhân viên theo định mức hiện hành.

Kết quả sau khi xử lí bằng công cụ Solver như Hình 10.

Hình 10: Xử lí bài toán tối ưu về nguồn lực bằng công cụ Solver của Excel

.PNG)

.PNG)

Kết quả cho thấy, phòng kiểm toán các đơn vị hội sở và công ty con sau khi thực hiện theo kế hoạch phân bổ tối ưu vẫn còn dư 770 ngày công. Số ngày công còn dư này sẽ được phân bổ để hỗ trợ phòng kiểm toán chuyên đề. Đối với phòng kiểm toán mạng lưới kinh doanh, sau khi thực hiện theo kế hoạch phân bổ tối ưu vẫn còn dư 244 ngày, số ngày công còn dư này sẽ được sử dụng để hỗ trợ phòng kiểm toán chuyên đề. Riêng đối với phòng kiểm toán chuyên đề nếu thực hiện theo kế hoạch phân bổ tối ưu vẫn còn thiếu 954 ngày. Tuy nhiên, số ngày công nếu được điều phối từ sự hỗ trợ của hai phòng còn lại (1.014 ngày) thì vẫn đảm bảo hoàn thành được kế hoạch phân bổ tối ưu.

3. Kết luận

Kiểm toán nói chung là công việc vừa mang tính khoa học vừa là nghệ thuật (Arens và cộng sự, 2018). Trong đó, một trong những tiêu chuẩn của nghề kiểm toán là tính khách quan (The Institute of Internal Auditors, 2023). Do đó, để lập một kế hoạch kiểm toán đảm bảo tích hợp được các yếu tố khoa học, khách quan, đồng thời, phù hợp với nguồn lực sẵn có thì nghiên cứu này cung cấp phương pháp cụ thể, có giá trị về mặt thực tiễn trong việc áp dụng mô hình định lượng theo định hướng rủi ro. Do vậy, nghiên cứu này có ý nghĩa ứng dụng thiết thực đối với hai đối tượng có liên quan chính đến hoạt động KTNB: Cơ quan giám sát NHTM và bộ phận KTNB tại các NHTM. Cụ thể, Cơ quan Thanh tra, giám sát ngân hàng - NHNN9 có nguồn tham khảo trong việc nghiên cứu để triển khai các hướng dẫn bằng quy định chính thức về việc lập kế hoạch KTNB theo định hướng rủi ro. Còn tại NHTM, bộ phận KTNB có thể tham khảo áp dụng nhằm đạt được hiệu quả công việc và tuân thủ quy định của pháp luật trong hoạt động lập kế hoạch KTNB của đơn vị mình.

1 Khoản 2 Điều 70 Thông tư số 13/2018/TT-NHNN ngày 18/5/2018 của Thống đốc NHNN quy định về hệ thống kiểm soát nội bộ của NHTM, chi nhánh ngân hàng nước ngoài và các văn bản sửa đổi, bổ sung.

2 Ví dụ khoảng phạt tiền từ 500.000 đồng đến 1.000.000 đồng.

3 Nghị định số 88/2019/NĐ-CP ngày 14/11/2019 của Chính phủ quy định về xử phạt vi phạm hành chính trong lĩnh vực tiền tệ và ngân hàng và các văn bản sửa đổi, bổ sung.

4 Có thể tham khảo dữ liệu giả định này theo đường dẫn: https://docs.google.com/spreadsheets/d/1AQrzBhD9N174aXtZlim-A7sDecXWTTTT/EDITt?usp=sharing&ouid=108615066515671995828&rtpof=true&sd=true

5 Chẳng hạn như lỗi phát sinh trong việc thiết lập quy trình, chính sách hoặc truyền dữ liệu định kì cho Cơ quan Thanh tra, giám sát ngân hàng hầu như chỉ phát sinh ở khu vực hội sở.

6 Để đảm bảo tính thận trọng trong quản lí rủi ro, nhóm tác giả đưa ra giả định mức xử phạt ở mức tối đa

7 Các ngưỡng giá trị này được đo theo bộ dữ liệu giả định trong nghiên cứu này.

8 Ngưỡng KTNB là tỉ lệ phần trăm trên tổng thể chấm điểm lấy từ cao xuống (chẳng hạn 100%, 95%, 85%...).

9 Khoản 5 Điều 70, Thông tư số 13/2018/TT-NHNN ngày 18/5/2018 của Thống đốc NHNN quy định về hệ thống kiểm soát nội bộ của NHTM, chi nhánh ngân hàng nước ngoài.

Tài liệu tham khảo:

1. Arens, A. A., Beasley, M. S., Elder, R. J., & Jones, J. C. (2018). Auditing: the art and science of assurance engagements. Pearson.

2. Cascarino, R. (2015). Internal Auditing: An Integrated Approach (P. Hanekom (ed.); 3th ed.). Juta and Company Ltd.

3. Griffiths, P. (2016). Risk-based auditing. Routledge.

4. Kumar, R., & Sharma, V. (2015). Auditing: Principles and practice. PHI Learning Pvt. Ltd.

5. Nzechukwu, P. O. (2016). Internal audit practice from A to Z. CRC Press.

6. Pratt, M., Van Peursem, K., & Garg, M. (2022). Auditing Theory and Practice. Cengage 7. Learning Australia. https://books.google.com.vn/books?id=I6yIEAAAQBAJ

7. Ray, W., & Pany, K. (2022). Principles of auditing & other assurance services (Twenty-sec). McGraw Hill LLC.

8. The Institute of Internal Auditors. (2023). Global Internal Audit Standards.

IIA. https://www.theiia.org/en/content/communications/press-releases/2023/december/the-iias-standards-board-approves-global-internal-audit-standards/

TS. Lâm Thị Hồng Hoa (Trường Đại học Tài chính - Kế toán Thành phố Hồ Chí Minh)