Tóm tắt: Nghiên cứu sử dụng phương pháp phân tích luật viết và phương pháp so sánh trong luật học để làm rõ một số bất cập của quy định về chuyển nhóm nợ, tài sản có rủi ro trong tính toán tỷ lệ an toàn vốn và vốn kinh tế trong đánh giá mức đủ vốn tại các văn bản quy phạm pháp luật hiện hành. Trên nền tảng các học thuyết có liên quan, nghiên cứu này biện giải và đề xuất hướng xem xét sửa đổi, bổ sung quy định nhằm hoàn thiện tính minh bạch, hợp lý trong áp dụng pháp luật tại các ngân hàng thương mại (NHTM) ở Việt Nam.

Từ khóa: Chuyển nhóm nợ, tài sản có rủi ro, tỷ lệ an toàn vốn, vốn kinh tế, NHTM.

DISCUSSION ON LEGAL REGULATIONS FOR THE TRANSFER OF DEBT GROUPS AND RISK-WEIGHTED ASSETS IN THE CALCULATION OF CAPITAL ADEQUACY RATIO AND ECONOMIC CAPITAL AT COMMERCIAL BANKS

Astract: This research uses the statutory law analysis methods and comparative ones of jurisprudence to clarify some inadequacies of legal regulations on transferring debt groups and risk-weighted assets which are used to calculate capital adequacy ratio and economic capital in evaluating capital adequacy in current legal regulations. Based on relevant grounded theories, the research explains and proposes recommendations for considering amendments and supplements to regulations to improve transparency and reasonableness in the application of laws at Vietnamese commercial banks.

Keywords: Debt groups transfer, risk-weighted assets, capital adequacy ratio, economic capital, commercial banks.

1. Đặt vấn đề

Các NHTM Việt Nam hiện đang áp dụng quy định về phân loại nợ, trích lập dự phòng và sử dụng dự phòng để xử lý rủi ro1 theo Thông tư số 11/2021/TT-NHNN do Thống đốc Ngân hàng Nhà nước Việt Nam (NHNN) ban hành ngày 30/7/2021, có hiệu lực chính thức vào ngày 01/10/2021 quy định về phân loại tài sản có, mức trích, phương pháp trích lập dự phòng rủi ro và việc sử dụng dự phòng để xử lý rủi ro trong hoạt động của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài (Thông tư 11). Đối với việc tính tỷ lệ an toàn vốn và vốn kinh tế trong đánh giá mức đủ vốn, các NHTM được hướng dẫn thực hiện lần lượt theo Thông tư số 41/2016/TT-NHNN ngày 30/12/2016 của Thống đốc NHNN quy định tỷ lệ an toàn vốn đối với ngân hàng, chi nhánh ngân hàng nước ngoài (Thông tư 41) (được sửa đổi, bổ sung bởi Thông tư số 22/2023/TT-NHNN ngày 29/12/2023, hiệu lực ngày 01/7/2024 và Thông tư số 13/2018/TT-NHNN ngày 18/5/2018 của Thống đốc NHNN quy định về hệ thống kiểm soát nội bộ của ngân hàng thương mại, chi nhánh ngân hàng nước ngoài (Thông tư 13) (được sửa đổi, bổ sung bởi Thông tư số 40/2018/TT-NHNN ngày 28/12/2018, hiệu lực ngày 12/02/2019). Bên cạnh định hướng xây dựng văn bản của NHNN nhằm điều chỉnh, hướng dẫn và tháo gỡ những vướng mắc cho các NHTM để quy định pháp luật phù hợp hơn với thực tế phát sinh trong quá trình thực hiện thì yêu cầu xây dựng văn bản theo hướng “rõ ràng, minh bạch”2 cũng là một trong những nội dung quan trọng mà cơ quan quản lý muốn hướng đến.

Song song đó, ngày 07/3/2024, NHNN có ban hành Công văn số 1661/NHNN-TTGSNH về việc lấy ý kiến đối với dự thảo Thông tư sửa đổi, bổ sung và bãi bỏ một số điều của các thông tư quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động, hệ thống kiểm soát nội bộ của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài. Đây là văn bản lấy ý kiến liên quan trực tiếp sửa đổi, bổ sung Thông tư số 22/2019/TT-NHNN ngày 15/11/2019 của Thống đốc NHNN quy định các giới hạn, tỷ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài (Thông tư 22) và Thông tư 13.

Theo dự thảo, cơ sở cho việc lấy ý kiến để sửa đổi, bổ sung và bãi bỏ một số điều đối với Thông tư 22 và Thông tư 13 là nhằm đáp ứng tính phù hợp với Luật Các tổ chức tín dụng năm 2024 ban hành ngày 18/01/2024 và bổ sung thêm quy định các NHTM nếu đang bị kiểm soát đặc biệt thì không phải tuân thủ quy định về đánh giá mức đủ vốn tại Chương V của Thông tư 133.

Tuy nhiên, khi rà soát về quy định hiện hành liên quan đến việc chuyển nhóm nợ (Thông tư 11), tài sản có rủi ro trong tính toán tỷ lệ an toàn vốn (Thông tư 41) và vốn kinh tế trong đánh giá mức đủ vốn (Thông tư 13), các văn bản quy phạm pháp luật điều chỉnh vấn đề này có phát sinh một số bất cập cần xem xét điều chỉnh nhằm đáp ứng tính rõ ràng, minh bạch cũng như tính khả thi trong áp dụng. Cụ thể, đối với Thông tư 11, khi chuyển nhóm nợ cho khách hàng từ nhóm có mức độ rủi ro cao về nhóm có mức độ rủi ro thấp, khách hàng có cần phải thực hiện nghĩa vụ đúng hạn so với hợp đồng tín dụng, khế ước nhận nợ hay được trễ hạn tối đa 09 ngày thì được coi là đáp ứng điều kiện thử thách? Đối với Thông tư 41 và Thông tư 13, tài sản có rủi ro thị trường và tài sản có rủi ro hoạt động được quy định tại hai thông tư này có mối liên hệ với nhau không? Nếu có thì quy phạm pháp luật hướng dẫn đã rõ ràng, nhất quán hay chưa?

Bằng phương pháp so sánh và phân tích luật viết, nghiên cứu chỉ ra một số bất cập cần bổ sung, chỉnh sửa đối với quy định về chuyển nhóm nợ, tài sản có rủi ro trong tính toán tỷ lệ an toàn vốn và vốn kinh tế trong đánh giá mức đủ vốn tại Thông tư 11, Thông tư 41 và Thông tư 13.

2. Học thuyết chắc chắn, nguyên tắc thiện chí trong giao kết và thực hiện hợp đồng, quy định hiện hành về tính tỷ lệ an vốn và vốn kinh tế theo chuẩn mực Basel

2.1. Học thuyết chắc chắn, nguyên tắc thiện chí trong giao kết và thực hiện hợp đồng

Trong quyển sách nổi tiếng về luật hợp đồng có tên “O’Sullivan and Hilliard’s the Law of Contract” của O’Sullivan (2020), khi nói về học thuyết chắc chắn tác giả đã dẫn chiếu án lệ Walford v. Miles (1992)4 để minh họa và giải thích cho việc giao kết hợp đồng theo nguyên tắc thương lượng thiện chí là thiếu tính chắc chắn. Nghĩa là, nếu trong điều khoản hợp đồng có quy định hay ngụ ý về nguyên tắc thiện chí thì điều này rất mơ hồ, ít rõ ràng và cần một điều khoản cụ thể, chắc chắn trong giao kết.

Học thuyết chắc chắn trong lĩnh vực luật hợp đồng đưa ra quan điểm rằng, nếu các bên giao kết hợp đồng mà những điều khoản trong đó tạo nên những khoảng trống và sự mơ hồ thì trừ phi tòa án có cơ sở để hiểu và giải thích được chúng, bằng không các thỏa thuận đó không có tính chắc chắn để có thể thực thi. Điều này tương đồng với nhận xét của Tran và Nguyen (2019) khi phân tích về nguyên tắc thiện chí trong giao kết và thực hiện hợp đồng tại Việt Nam. Tran và Nguyen (2019) cho rằng “nội hàm của thuật ngữ “thiện chí” không rõ ràng, cần phải giải nghĩa trong những trường hợp cụ thể nên việc xác định nội dung của nguyên tắc thiện chí cần phải được giao cho tòa án”. Bên cạnh đó, Tran và Nguyen (2019) lý giải thêm về cơ sở theo quan điểm của nhóm tác giả này, nguyên tắc thiện chí có thể hiểu khác nhau và gắn với từng giai đoạn cụ thể của hợp đồng như giao kết hợp đồng, thực hiện hợp đồng. Chẳng hạn, trong giai đoạn giao kết hợp đồng, nguyên tắc thiện chí gắn với tự do ý chí, còn khi thực hiện hợp đồng thì nguyên tắc này có thể gắn với lợi ích giữa các bên hoặc là “chấp nhận sự thực hiện chủ yếu chứ không phải thực hiện đúng và đầy đủ các nghĩa vụ”. Điều này theo Tran và Nguyen (2019) nhằm tạo điều kiện vận dụng trong trường hợp thực hiện hợp đồng khi hoàn cảnh thay đổi.

Tuy nhiên, nguyên tắc thiện chí nếu tiếp cận như quan điểm của tòa án ở Mỹ thì thiện chí ở đây được chỉ rõ cần đáp ứng hai khía cạnh. Đó chính là công bằng và kinh tế (Houh, 2005). Nghĩa là thiện chí phải được thực hiện công bằng và không đem lại lợi ích tuyệt đối cho một bên mà gây phương hại cho các bên giao kết còn lại dù nhiều hay ít. Điều này được Ngo (2013) gọi là có thành ý. Đây cũng chính là quan điểm mà nghiên cứu này ủng hộ và sử dụng để biện luận và lý giải cho các đề xuất.

2.2. Quy định hiện hành về tính tỷ lệ an vốn và vốn kinh tế theo chuẩn mực Basel

Thông tư 41 và Thông tư 13 được xem là việc cụ thể hóa hướng dẫn thực hiện 03 trụ cột của chuẩn mực an toàn vốn theo Basel tại Việt Nam (Le và Le, 2024). Đến nay, Ủy ban Basel về giám sát ngân hàng đã công bố lần lượt 03 phiên bản I, II, III qua các năm 1988, 2004, 2010 (Choudhry, 2022).

Tỷ lệ an toàn vốn ban đầu được Ngân hàng Thanh toán Quốc tế (BIS) gọi là tỷ lệ Cooke5 với cách tính khá đơn giản bằng cách lấy vốn tự có chia cho tài sản có của rủi ro tín dụng.

Sau đó, đến năm 1998, Basel I bổ sung thêm vào mẫu số của tỷ lệ an toàn vốn bằng tài sản có của rủi ro thị trường. Tuy nhiên, để biểu diễn cấu phần này, công thức toán học được minh họa thông qua tích số giữa 12,5 với vốn yêu cầu cho rủi ro thị trường (ký hiệu là MRC).

Đến năm 2004, bản hoàn thiện Basel II ra đời, tỷ lệ an toàn vốn tiếp tục được bổ sung thêm cấu phần tài sản có của rủi ro hoạt động (ký hiệu là ORC). Lúc này, tỷ lệ an toàn vốn còn gọi là tỷ lệ McDonough6.

Đây cũng là cấu phần được duy trì cho việc tính tỷ lệ an toàn vốn cho đến hiện nay7.

Tuy nhiên về cơ bản, tỷ lệ an toàn vốn được tính theo nguyên tắc cơ bản là lấy vốn tự có chia cho giá trị tài sản có của các loại rủi ro. Do đó, để tránh nhầm lẫn, các phiên bản Basel đều diễn đạt bằng chữ đối với việc tính toán tài sản có rủi ro thị trường và tài sản có rủi ro hoạt động. Cụ thể, tài sản có rủi ro thị trường bằng tích số giữa 12,5 với giá trị vốn yêu cầu đối với rủi ro thị trường8. Tương tự, tài sản có rủi ro hoạt động cũng được tính bằng tích số giữa 12,5 với giá trị vốn yêu cầu đối với rủi ro

hoạt động9.

3. Quy định hiện hành và một số bất cập về chuyển nhóm nợ, tính tài sản có rủi ro trong tính toán tỷ lệ an toàn vốn, vốn kinh tế tại Việt Nam

3.1. Quy định về chuyển nhóm nợ

Theo quy định hiện hành về chuyển nhóm nợ từ mức độ rủi ro cao sang nhóm nợ có mức độ rủi ro thấp thì Thông tư 1110 quy định như sau:

“Đối với khoản nợ quá hạn, tổ chức tín dụng, chi nhánh ngân hàng nước ngoài phân loại lại vào nhóm nợ có rủi ro thấp hơn (kể cả nhóm 1), khi đáp ứng đầy đủ các điều kiện sau đây:

(i) Khách hàng đã trả đầy đủ phần nợ gốc và lãi bị quá hạn (kể cả lãi áp dụng đối với nợ gốc quá hạn) và nợ gốc và lãi của các kỳ hạn trả nợ tiếp theo trong thời gian tối thiểu 03 (ba) tháng đối với nợ trung hạn, dài hạn, 01 (một) tháng đối với nợ ngắn hạn, kể từ ngày bắt đầu trả đầy đủ nợ gốc và lãi bị quá hạn.

(ii) Có tài liệu, hồ sơ chứng minh việc khách hàng đã trả nợ.

(iii) Tổ chức tín dụng, chi nhánh ngân hàng nước ngoài có đủ cơ sở thông tin, tài liệu đánh giá khách hàng có khả năng trả đầy đủ nợ gốc và lãi còn lại đúng thời hạn”.

Như vậy, để đáp ứng được điều kiện chuyển nhóm nợ xuống nhóm nợ có mức độ rủi ro thấp hơn, khoản vay cần đáp ứng điều kiện cần và đủ. Điều kiện cần ở đây chính là trả đầy đủ phần nợ gốc và lãi bị quá hạn. Đồng thời, trong thời gian "thử thách"11 tiếp theo đối với từng kỳ hạn cho vay, khách hàng phải trả đầy đủ phần nợ gốc và lãi phát sinh theo hợp đồng thỏa thuận cấp tín dụng. Bên cạnh đó, khách hàng và NHTM phải đảm bảo việc lưu trữ giấy tờ để minh chứng cho việc “có tài liệu, hồ sơ chứng minh việc khách hàng đã trả nợ”.

Điều kiện đủ thuộc về trách nhiệm của NHTM. NHTM có trách nhiệm tái thẩm định khả năng tài chính của khách hàng, kết quả phải đảm bảo khách hàng sẽ trả đầy đủ gốc và lãi cho ngân hàng trong thời gian còn lại trên cơ sở “có đủ cơ sở thông tin, tài liệu đánh giá”.

3.2. Quy định về tính tài sản có rủi ro trong tính toán tỷ lệ an toàn vốn và vốn kinh tế

Thông tư 41 quy định công thức tính tỷ lệ an toàn vốn như sau12:

Trong đó, CAR là tỷ lệ an toàn vốn tính theo đơn vị phần trăm (%), C là vốn tự có, RWA là tổng tài sản tính theo rủi ro tín dụng, KOR là vốn yêu cầu cho rủi ro hoạt động, KMR là vốn yêu cầu cho rủi ro thị trường. Lưu ý, ở điểm này, Thông tư 41 không giải thích bằng chữ tích số giữa 12,5 với KMR là giá trị tài sản có của rủi ro thị trường và tích số giữa 12,5 với KOR là giá trị tài sản có của rủi ro hoạt động.

Đối với việc tính tài sản có rủi ro cho các loại rủi ro trọng yếu nhằm tính vốn kinh tế trong điều kiện bình thường, Thông tư 13 quy định như sau13:

Trong đó, RWA*E: Tổng tài sản tính theo rủi ro trong kịch bản hoạt động bình thường; RWACR là tổng tài sản tính theo rủi ro tín dụng; RWAIRRBB là tổng tài sản tính theo rủi ro hoạt động; RWACR là tổng tài sản tính theo rủi ro thị trường; RWAMR là tổng tài sản tính theo rủi ro lãi suất trên sổ ngân hàng; RWACOR là tổng tài sản tính theo rủi ro tập trung; RWAOMR là tổng tài sản tính theo các rủi ro trọng yếu khác (không bao gồm rủi ro thanh khoản).

Thông tư 13 giải thích tài sản có rủi ro tín dụng, rủi ro hoạt động và rủi ro thị trường như sau: “RWACR, RWAOR, RWAMR được xác định theo phương pháp của NHTM, chi nhánh ngân hàng nước ngoài tự xây dựng hoặc theo quy định của NHNN về tổng tài sản có tính theo rủi ro tín dụng, vốn yêu cầu đối với rủi ro hoạt động, vốn yêu cầu đối với rủi ro thị trường”. Lưu ý, nếu NHTM áp dụng cách tính tài sản có của các loại rủi ro theo quy định của NHNN (Thông tư 41) thì văn bản cũng không cụ thể cách tính tài sản có rủi ro thị trường và rủi ro hoạt động.

3.3. Một số bất cập và đề xuất hướng giải quyết

Đối với việc chuyển nhóm nợ, trong thực tế diễn ra tại NHTM có thể phát sinh các trường hợp sau:

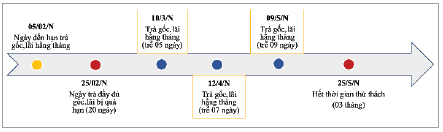

Trường hợp 1, khách hàng thực hiện đầy đủ nghĩa vụ quy định theo điều kiện cần và ngân hàng đảm bảo thực hiện đầy đủ theo điều kiện đủ. Đồng thời, trong thời gian thử thách, khách hàng nộp gốc và lãi phát sinh trong kỳ không bị trễ hạn. Ví dụ, khách hàng có khoản vay dài hạn đang được phân loại nợ nhóm 2, theo khế ước nhận nợ, hằng tháng khách hàng trả đủ gốc và lãi vay vào ngày thứ 5. Giả định rằng khách hàng đã nộp đầy đủ gốc và lãi quá hạn của kỳ tháng 2 năm N. Ngày 25/02/N khách hàng nộp đầy đủ số tiền gốc và lãi của kỳ 05/02/N và các kỳ kế tiếp tháng 3, 4, 5 khách hàng thanh toán đúng hạn. Sau ngày 25/5/N, căn cứ theo tờ trình của đơn vị thẩm định và chứng từ đã thu nợ đầy đủ, bộ phận nghiệp vụ của NHTM tiến hành làm thủ tục chuyển nhóm nợ của khách hàng từ nhóm 2 sang nhóm 1. (Hình 1)

Hình 1: Minh họa trường hợp 1, thanh toán gốc và lãi hằng tháng đúng hạn trong thời gian thử thách để chuyển nhóm nợ từ nhóm 2 sang nhóm 1

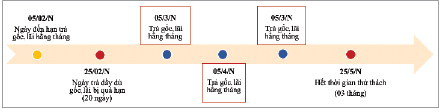

Trường hợp 2, khách hàng cũng thực hiện đầy đủ nghĩa vụ quy định theo điều kiện cần nhưng thời điểm khách hàng lên thanh toán gốc và lãi cho ngân hàng các kỳ tháng 3, 4, 5 không đúng hạn. Nghĩa là ngày 25/02/N, khách hàng thanh toán hết gốc và lãi quá hạn của kỳ 05/02/N, song khách hàng bị trễ hạn dưới 09 ngày so với thỏa thuận trả gốc và lãi hằng tháng vào ngày 05 đối với kỳ 05/3/N đến 05/5/N. Tuy nhiên, sau ngày 25/5/N, NHTM vẫn tiến hành làm thủ tục chuyển nhóm nợ của khách hàng từ nhóm 2 sang nhóm 1 trên cơ sở các giấy tờ như trường hợp 1. (Hình 2)

Hình 2: Minh họa trường hợp 2, thanh toán gốc và lãi hằng tháng

không đúng hạn, trễ hạn dưới 09 ngày trong thời gian thử thách

để chuyển nhóm nợ từ nhóm 2 sang nhóm 1

Như vậy, nếu NHTM tiến hành chuyển nhóm nợ theo trường hợp 2, về quy định pháp luật, ngân hàng sẽ đáp ứng điều kiện cần dù thanh toán trễ hạn so với cam kết trong thỏa thuận vay vốn hay khế ước nhận nợ do khách hàng không trễ hạn quá 10 ngày mà tại đây, pháp luật cũng không quy định phải đúng hạn. Đúng hạn ở đây có thể hiểu theo diễn biến phát sinh ở trường hợp 1. Tuy nhiên, cả hai trường hợp 1 và 2 đều bắt buộc phải “đúng hạn” trong các kỳ còn lại của khoản vay (điều kiện đủ). Do đó, vì pháp luật điều chỉnh có thể hiểu theo cả hai trường hợp nêu trên nên có thể mỗi NHTM sẽ có quy định nội bộ và vận hành theo các hướng khác nhau trong chuyển nhóm nợ đối với khách hàng trong thời gian được gọi là “thử thách”.

Nhóm tác giả cho rằng điều này cần xem xét, điều chỉnh bởi các lý do sau đây:

Một là, nếu xem xét ở nguyên tắc thiện chí, trừ trường hợp thực hiện hợp đồng khi hoàn cảnh thay đổi, theo lập luận của Tran và Nguyen (2019), việc thực hiện đúng quy định hợp đồng là điều cần thiết. Bởi vì trước đó, khách hàng đang ở trạng thái vi phạm hợp đồng (không hoàn thành đúng nghĩa vụ trả nợ gốc và hoặc lãi đúng hạn dẫn đến quá hạn, bị chuyển nhóm nợ từ mức độ rủi ro thấp lên mức độ rủi ro cao) thì khi khách hàng trong giai đoạn “thử thách”, việc chứng minh cam kết mang tính chắc chắn để tạo niềm tin cho NHTM là việc nên làm, cụ thể là đóng đúng hạn như thỏa thuận.

Hai là, về áp dụng nguyên tắc thiện chí theo khía cạnh công bằng và kinh tế học Houh (2005) có thể thấy, NHTM phải trả lãi tiền gửi hoặc trả gốc cho người gửi tiền đúng hạn nhưng người đi vay lại không thực hiện đúng cam kết thì có thể dẫn đến tính bất cân xứng về lợi ích giữa người đi vay và NHTM. Bên cạnh đó, việc chậm trễ hoàn thành nghĩa vụ của người vay có thể làm cho NHTM đối mặt với rủi ro về thanh khoản, tăng chi phí sử dụng vốn…

Ba là, việc dẫn chiếu nguyên tắc thiện chí loại trừ trường hợp thực hiện hợp đồng khi hoàn cảnh thay đổi có tính tương thích với điều kiện đủ của quy phạm pháp luật về chuyển nhóm nợ. Nghĩa là, tình hình tài chính của khách hàng đã phục hồi tích cực thông qua việc thẩm định của NHTM và có cơ sở vững chắc để kết luận “khách hàng có khả năng trả đầy đủ nợ gốc và lãi còn lại đúng thời hạn”.

Vì vậy, để tránh việc các NHTM thực hiện theo các hướng khác nhau, nhóm tác giả đề xuất thêm cụm từ “đúng hạn” vào điều kiện cần khi chuyển nhóm nợ từ mức độ rủi ro cao về nhóm nợ có mức độ rủi ro thấp như sau: “Khách hàng đã trả đầy đủ phần nợ gốc và lãi bị quá hạn (kể cả lãi áp dụng đối với nợ gốc quá hạn) và nợ gốc và lãi đúng hạn của các kỳ hạn trả nợ tiếp theo trong thời gian tối thiểu 03 (ba) tháng đối với nợ trung hạn, dài hạn, 01 (một) tháng đối với nợ ngắn hạn, kể từ ngày bắt đầu trả đầy đủ nợ gốc và lãi bị quá hạn”.

Đối với việc tính tài sản có rủi ro trong tính toán tỷ lệ an toàn vốn và vốn kinh tế, do Thông tư 41 không quy định bằng chữ tích số giữa 12,5 với KMR là giá trị tài sản có của rủi ro thị trường và tích số giữa 12,5 với KOR là giá trị tài sản có của rủi ro hoạt động nên khi tính toán tài sản của hai rủi ro này tại Thông tư 13, xét về tính rõ ràng trong kỹ thuật lập quy văn bản, quy phạm pháp luật hiện gây nhầm lẫn do xảy ra sự bất đối xứng về đối tượng. Cụ thể, RWAOR, RWAMR được yêu cầu xác định theo vốn yêu cầu đối với rủi ro hoạt động, vốn yêu cầu đối với rủi ro thị trường nhưng xác định như thế nào thì không quy định cụ thể. Vì vậy, nhóm tác giả đề xuất khi sửa đổi Thông tư 41 và hoặc Thông tư 13 cần quy định bằng chữ hoặc chỉ rõ tích số giữa 12,5 với KMR là giá trị tài sản có của rủi ro thị trường và tích số giữa 12,5 với KOR là giá trị tài sản có của rủi ro hoạt động.

4. Kết luận

Từ những phân tích và lập luận nêu trên, có thể thấy, khi chuyển nhóm nợ cho khách hàng từ nhóm có mức độ rủi ro cao về nhóm có mức độ rủi ro thấp, Thông tư 11 chưa quy định khách hàng cần phải thực hiện nghĩa vụ đúng hạn so với hợp đồng tín dụng, khế ước nhận nợ trong thời gian thử thách đối với điều kiện cần. Để đảm bảo nguyên tắc thiện chí, tính chắc chắn, tính công bằng và tính kinh tế trong việc thực hiện hợp đồng, nghiên cứu đề xuất bổ sung cụm từ “đúng hạn” khi thực hiện nghĩa vụ của khách hàng trong thời gian thử thách liên quan đến vấn đề này.

Do việc tính toán tài sản có rủi ro thị trường và tài sản có rủi ro hoạt động trong Thông tư 41 và Thông tư 13 có mối liên hệ với nhau nhưng chưa có quy định cụ thể nên nghiên cứu đề xuất giải thích cách tính tài sản có đối với hai loại rủi ro đã chỉ ra.

1 Đây là văn bản áp dụng đối với các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài không bao gồm các đối tượng áp dụng theo Thông tư số 02/2023/TT-NHNN về tổ chức tín dụng, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn, ban hành ngày 23/4/2023, có hiệu lực ngày 24/4/2023.

2 https://vibonline.com.vn/wp-content/uploads/2021/05/2.- Ban-Thuyet-minh.pdf

3 https://vnba.org.vn/vi/vnba-moi-hoi-vien-gop-y-du-thao-sua-bo-sung-va-bai-bo-mot-so-dieu-cac-thong-tu-13-22-23-13476.html

4 Xem thêm về án lệ này ở đây https://ipsaloquitur.com/contract-law/cases/walford-v-miles/

5 Tỷ lệ này được lấy từ tên của ông Peter Cooke, Chủ tịch của Ủy ban Basel về giám sát ngân hàng lúc đó.

6 Tỷ lệ này được lấy từ tên của ông William McDonough, Chủ tịch của Ủy ban Basel về giám sát ngân hàng giai đoạn 1998 - 2003.

7 Theo Choudhry (2022), Maurer (2024) các bản sửa đổi biểu mẫu cuối cùng của Basel III năm 2017 được một số học giả và giới kinh doanh ngân hàng gọi một cách hoa mỹ là các quy tắc “Basel IV”. Tuy nhiên, trên thực tế ở thời điểm hiện tại, không có cái gọi là “Basel IV” và thuật ngữ này vẫn chưa đươc Ủy ban Basel chính thức công bố, sử dụng.

8 https://www.bis.org/basel_framework/chapter/MAR/40.htm?inforce=20230101 &published=20201126

9 https://www.bis.org/basel_framework/chapter/OPE/25.htm?inforce=20270101&published =20231108

10 Điểm a, khoản 1, Điều 10, Thông tư 11.

11 Cụm từ “thử thách” này được sử dụng trong Văn bản số 2156/NHNN-TTGSNH ngày 12/4/2022 của NHNN.

12 Khoản 1, Điều 6, Thông tư 41.

13 Điểm d, Khoản 1, Mục I, Phụ lục 03, Thông tư 13.

Tài liệu tham khảo:

1. Choudhry, M. (2022). The principles of banking. John Wiley & Sons.

2. Houh, E. (2005). The doctrine of good faith in contract law: a (nearly) empty vessel. Utah L. Rev., 1.

3. Le, P. T. D. T., và Le, H. N. (2024). Chuẩn mực an toàn vốn theo Basel III: Tình hình triển khai trên thế giới và một số vấn đề cho NHTM tại Việt Nam. Tạp chí

Thị trường Tài chính Tiền tệ, trang 32 - 41.

4. Maurer, F. (2024). Financial Risk Management: From Metrics to Human Conduct. John Wiley & Sons.

5. Ngo, H. C. (2013). Giáo trình Luật Hợp đồng - Phần chung.

6. O’Sullivan, J. (2020). O’Sullivan and Hilliard’s the Law of Contract. Core Texts Series.

7. Tran, K. và Nguyen, K. T. (2019). Khái niệm hợp đồng và những nguyên tắc cơ bản của hệ thống pháp luật hợp đồng Việt Nam. Tạp chí Nghiên cứu lập pháp, http://www.lapphap.vn/Pages/tintuc/tinchitiet.aspx?tintucid=210246

PGS., TS. Lê Phan Thị Diệu Thảo (Trường Đại học Ngân hàng Thành phố Hồ Chí Minh)

và cộng sự (Lê Hữu Nghĩa, Lê Thanh Trà (Khoa Luật, Trường Kinh tế, Luật và Quản lý Nhà nước, Đại học Kinh tế Thành phố Hồ Chí Minh), Vũ Văn Đạt (Ngân hàng Thương mại cổ phần Việt Nam Thương Tín )