Một trong những xu hướng đáng mừng, diễn biến rất tích cực trong quá trình tái cơ cấu, nâng cao năng lực cạnh tranh của các ngân hàng thương mại (NHTM) Việt Nam giai đoạn hội nhập sâu rộng kinh tế quốc tế hiện nay là phát triển các dịch vụ ngân hàng tiện ích và hiện đại, tăng quy mô và tỷ trọng thu nhập từ dịch vụ phi tín dụng trong tổng thu nhập. Xu hướng này phù hợp với hoạt động ngân hàng tại các nền kinh tế phát triển, giảm thiểu rủi ro, đảm bảo các NHTM phát triển bền vững. Để thấy rõ thực trạng của xu hướng trên, bài viết nghiên cứu và phân tích số liệu trong báo cáo tài chính hết quý III/2018 đã được công bố của các NHTM cổ phần đang niêm yết cổ phiếu trên thị trường chứng khoán Việt Nam, trên cơ sở đó, đưa ra một số nhận xét, khuyến nghị.

Phát triển các dịch vụ ngân hàng tiện ích và hiện đại là xu hướng phù hợp

để giảm thiểu rủi ro, đảm bảo các NHTM phát triển bền vững

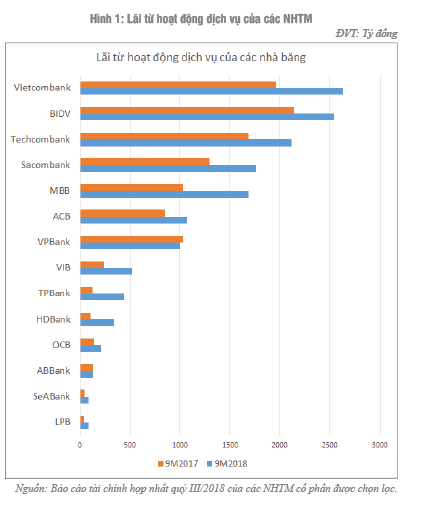

Thu nhập từ hoạt động dịch vụ tăng trưởng mạnh Dựa trên nguồn thông tin chính thức từ báo cáo tài chính chưa được kiểm toán nói trên của các NHTM cổ phần Việt Nam đã được công bố công khai theo quy định của pháp luật, xét về con số tuyệt đối thì Vietcombank hiện nay đang là NHTM có quy mô thu nhập từ hoạt động dịch vụ phi tín dụng lớn nhất, có kết quả kinh doanh ổn định nhất từ hoạt động dịch vụ phi tín dụng trong 9 tháng đầu năm 2018, đạt tới hơn 2.600 tỷ đồng trong lĩnh vực hoạt động kinh doanh này, tăng 34% so với cùng kỳ năm 2017. Mức tăng trưởng khá ấn tượng, tuy nhiên, tỷ trọng đóng góp vào tổng thu nhập hoạt động của Vietcombank chưa cải thiện được nhiều, chỉ xoay quanh mức 9%. Thực tế này cũng cho thấy, mức độ cạnh tranh trong phát triển dịch vụ phi tín dụng giữa các NHTM ở Việt Nam rất lớn, áp lực giữ vững và phát triển thị phần cạnh tranh của Vietcombank ngày càng cao. Giải pháp cho mục tiêu tăng quy mô của thu nhập hoạt động dịch vụ phi tín dụng của Vietcombank đó là có chiến lược thực hiện nâng cấp các hệ thống công nghệ thông tin (CNTT) hỗ trợ dịch vụ, tăng tốc độ xử lý giao dịch, tăng mức độ phòng ngừa rủi ro, nâng cao mức độ an toàn cho khách hàng; đồng thời phát triển thêm một số ứng dụng mới tiện ích cho khách hàng, tập trung nâng cao chất lượng dịch vụ trên thiết bị di động và internet, gia tăng tần suất giao dịch cho đông đảo khách hàng để tăng trưởng doanh thu. Với chiến lược này, nguồn thu từ các dịch vụ truyền thống, có thế mạnh của Vietcombank như: kinh doanh ngoại tệ, tài trợ thương mại và tài trợ xuất khẩu, thẻ tín dụng, thanh toán quốc tế, thanh toán trong nước… vẫn giữ được ổn định.

Hoạt động dịch vụ phi tín dụng của Vietcombank còn được kỳ vọng sẽ bứt phá hơn nữa nhờ vào hoạt động dịch vụ bancassurance khi thực tế ngân hàng này dù đang có cơ sở dữ liệu khách hàng lớn nhất nhưng chưa triển khai mạnh nguồn thu từ bán bảo hiểm. Được biết, hiện nay, Vietcombank đang công khai tìm kiếm đối tác bảo hiểm với tổng giá trị lên tới 1 tỷ USD.

Tham khảo diễn biến nguồn thu lãi từ các hoạt động dịch vụ phi tín dụng hết quý III/2018 so với cùng kỳ năm 2017 của các NHTM cổ phần đang niêm yết ở hình vẽ dưới đây. (Hình 1)

Đứng thứ hai có BIDV và Techcombank là hai NHTM có quy mô lớn nguồn thu nhập từ hoạt động dịch vụ phi tín dụng, đạt trên 2.000 tỷ đồng trong 9 tháng đầu năm 2018; trong đó, BIDV đạt 2.541 tỷ đồng, tăng 19%; Techcombank đạt 2.113 tỷ đồng, tăng 25% so với cùng kỳ năm 2017. Nghiên cứu thuyết minh báo cáo tài chính của Techcombank, ngoài dịch vụ thanh toán, tiền mặt thì hợp tác bảo hiểm và bảo lãnh phát hành chứng khoán là những nguồn thu chính của ngân hàng này trong 9 tháng đầu năm 2018.

Đứng vị trí tiếp theo về quy mô thu nhập từ hoạt động dich vụ phi tín dụng trong 9 tháng đầu năm 2018 đạt trên 1.000 tỷ đồng, đó là Vietinbank, Sacombank, MB, ACB, VPBank. Trong nhóm này, MB có tăng trưởng cao nhất với 63%, đạt 1.688 tỷ đồng, chủ yếu nhờ khoản thu đột biến từ kinh doanh và dịch vụ bảo hiểm, lãi 860 tỷ đồng, gấp 3,2 lần cùng kỳ; tiếp đến là Vietinbank, đạt 1552,6 tỷ đồng, tăng trưởng 48,6% so cùng kỳ.

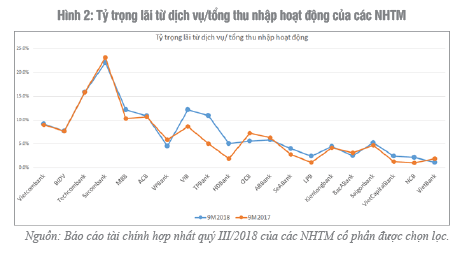

Xét về tỷ trọng lãi thuần từ hoạt động dịch vụ phi tín dụng trên tổng thu nhập hoạt động kinh doanh của các NHTM Việt Nam, nhìn chung, chưa có cải thiện nhiều. Tỷ lệ này ở các NHTM quy mô nhỏ vẫn chỉ khoảng từ 2 - 5%. Các NHTM quy mô lớn như BIDV, Vietcombank vẫn dưới 10%. Nhóm NHTM cổ phần tư nhân lớn và có quy mô khá như Sacombank, Techcombank, MB, ACB, VIB, TPBank có tỷ trọng cao nhất cũng ở mức trên 12%. (Hình 2)

Techcombank và Sacombank đang là hai NHTM có tỷ trọng thu nhập dịch vụ cao nhất thị trường khi lần lượt đạt 16% và 22%. Đây đều là hai NHTM có các hợp đồng kinh doanh hợp tác lớn với một số công ty bảo hiểm vào cuối năm 2017. Theo đó, tỷ trọng thu dịch vụ phi tín dụng tại Sacombank năm 2017 đạt tới 40% và tại Techcombank là 28%. Không còn nguồn thu đột biến ghi nhận một lần như năm 2017 nhưng dịch vụ kinh doanh bảo hiểm vẫn đang mang đến nguồn thu nhập khá ổn định cho hai ngân hàng.

Những NHTM Việt Nam có tốc độ cải thiện tỷ trọng thu nhập từ hoạt động phi tín dụng trong tổng thu nhập mạnh mẽ nhất trong 9 tháng đầu năm 2018 đó là VIB, TPBank, HDBank.

Tại TPBank, tỷ trọng thu nhập của hoạt động dịch vụ phi tín dụng chỉ ở mức 5,1% cùng kỳ năm 2017, thì đã tăng vọt lên 10,9% trong 9 tháng đầu năm 2018. Sự tăng trưởng đột biến này cũng góp phần giúp lợi nhuận của TPBank tăng cao dù bị hạn chế tăng trưởng tín dụng trong quý III/2018 do đã chạm trần hạn mức tín dụng được Ngân hàng Nhà nước Việt Nam thông báo. Tỷ trọng này tại HDBank tăng từ 1,9% năm 2017 lên đến 5% trong 9 tháng của năm 2018, tại VIB tăng từ 8,7% lên 12,2%. Điểm chung ở cả 3 ngân hàng này là nhờ khoản thu đột biến từ hoa hồng bảo hiểm. Tuy nhiên, bên cạnh đó, thu nhập từ dịch vụ thanh toán cũng rất ấn tượng, như tại TPBank tăng gấp 2,5 lần; tại VIB tăng 74%.

Thống kê từ 20 NHTM cổ phần đã công bố báo cáo tài chính hết quý III/2018, thì có 16 trong số 20 ngân hàng đều có nguồn thu nhập từ hoạt động dịch vụ phi tín dụng trong 9 tháng đầu năm 2018 cao hơn so với cùng kỳ năm 2017; có 4 ngân hàng còn lại là VPBank, ABBank, BacABank và VietBank quy mô nguồn thu nhập này cũng chỉ giảm nhẹ, cụ thể: VPBank giảm 3%, nhưng vẫn có thu nhập hơn 1.004 tỷ đồng. ABBank chỉ giảm 2 tỷ đồng xuống 128 tỷ đồng, BacABank giảm 3 tỷ đồng xuống 37 tỷ đồng, VietBank giảm 2 tỷ đồng.

Nhiều ngân hàng dù các hoạt động kinh doanh không được như mục tiêu đề ra nhưng riêng nguồn thu từ dịch vụ phi tín dụng vẫn tăng ổn định. Chẳng hạn, tại LienVietPostBank, trong quý III/2018, thu nhập lãi thuần giảm 7%, hoạt động kinh doanh ngoại hối bị lỗ 21 tỷ đồng, hoạt động kinh doanh khác bị lỗ 57 tỷ đồng thì dịch vụ phi tín dụng lại là điểm sáng khi tăng 76% so với cùng kỳ năm 2018, đạt con số thu nhập là 42 tỷ đồng, nâng quy mô thu nhập từ dịch vụ phi tín dụng trong 9 tháng đầu năm 2018 lên 83 tỷ đồng, gấp 2 lần so với cùng kỳ năm 2017.

Kết luận và khuyến nghị

Trong thời gian qua, môi trường hoạt động tín dụng có nhiều khó khăn, mức độ rủi ro còn lớn, Ngân hàng Nhà nước Việt Nam quản lý chặt chẽ tăng trưởng dư nợ cho vay hằng năm của các NHTM nhằm thực hiện mục tiêu kiểm soát lạm phát, nguồn thu nhập từ hoạt động cho vay vốn đối với khách hàng chậm lại, thì có thể thấy hoạt động dịch vụ phi tín dụng đem lại nguồn thu nhập khá ổn định cho hầu hết các NHTM Việt Nam trong 9 tháng của năm 2018, nếu NHTM nào có bị giảm thì mức giảm cũng không nhiều, không biến động lớn, biến động bất thường như kinh doanh ngoại hối, mua bán chứng khoán,… Do đó, chiến lược tăng tỷ trọng thu nhập dịch vụ phi tín dụng vẫn được các NHTM Việt Nam tiếp tục tập trung cho hoạt động này. Trong bối cảnh cách mạng 4.0, ứng dụng công nghệ Fintech, Blockchain, sử dụng thiết bị di động, sự phát triển của công nghệ số, Đề án phát triển thanh toán không dùng tiền mặt theo Quyết định của Thủ tướng Chính phủ được Ngân hàng Nhà nước Việt Nam tăng cường chỉ đạo, thúc đẩy mạnh mẽ, các NHTM Việt Nam cũng ngày càng cạnh tranh quyết liệt hơn, tăng cường đầu tư nguồn lực tài chính, nhân lực, phát triển và nâng cao các dịch vụ phi tín dụng, đặc biệt là các dịch vụ hiện đại, như: internet banking, ngân hàng số, sử dụng mã QR, ví điện tử... Các NHTM cũng mở rộng hợp tác với ngành thuế, hải quan, kho bạc nhà nước, bảo hiểm xã hội, công ty cung ứng dịch vụ thanh toán, các công ty và tổ chức cung ứng dịch vụ công như: điện lực, viễn thông, truyền hình cáp, nước sạch, bệnh viện, xăng dầu, giao thông đường bộ và đường sắt, các hãng hàng không, trạm đăng kiểm giao thông, trường đại học và cao đẳng, dạy nghề,…; công ty xuất khẩu lao động, công ty du lịch; siêu thị, trung tâm thương mại, các công ty bảo hiểm,… Việc cung ứng các dịch vụ phi tín dụng cũng giúp các NHTM Việt Nam bán chéo các sản phẩm như: tiền gửi, thấu chi,… Vấn đề đặt ra là sự chuyển động mạnh mẽ về phía các cơ quan chức năng, bài viết xin đưa ra một số khuyến nghị sau:

Một là, Ngân hàng Nhà nước Việt Nam, Bộ Thông tin Truyền thông, Bộ Tài chính, Bộ Công thương… phối hợp chặt chẽ cần tiếp tục hoàn thiện môi trường pháp lý cho các hoạt động thanh toán điện tử, sử dụng hóa đơn điện tử, sử dụng mã QR của khách quốc tế tại Việt Nam.

Hai là, Bộ Tài chính chỉ đạo Tổng cục Thuế có biện pháp cụ thể kiểm tra, quản lý các trường hợp né tránh thanh toán không dùng tiền mặt để trốn thuế; chỉ đạo Kho bạc Nhà nước kiểm soát chặt chẽ quy định thanh toán không dùng tiền mặt của các đơn vị thụ hưởng ngân sách nhà nước.

Ba là, các bộ/ngành có liên quan chỉ đạo các cơ quan chức năng phối hợp kiểm soát các đơn vị, tổ chức, doanh nghiệp,… cung ứng dịch vụ công từ chối, né tránh hay trì hoãn áp dụng các hình thức thanh toán không dùng tiền mặt.

Bốn là, ngành Bưu chính Viễn thông cần tăng cường đầu tư đảm bảo chất lượng và sự ổn định vận hành của mạng truyền thông trong cả nước cũng như nối với quốc tế, tăng cường tính bảo mật, an toàn cho các đối tượng sử dụng.

TÀI LIỆU THAM KHẢO:

Báo cáo tài chính hợp nhất quý III/2018 của các NHTM cổ phần được chọn lọc.

TS. Đỗ Quang Trị

Nguồn: TCNH số 23/2018