Tóm tắt: Bài viết phân tích các yếu tố ảnh hưởng tới khả năng sử dụng đòn bẩy tài chính đến thái độ hành vi của người dân Việt Nam khi mua bất động sản. Bằng việc kết hợp phương pháp định lượng và phương pháp định tính, nghiên cứu đã thu được dữ liệu bao gồm 889 quan sát. Bài viết sử dụng mô hình cấu trúc tuyến tính để phân tích và xử lý kết quả bằng phần mềm SPSS26 và AMOS24. Kết quả cho thấy, chính sách ảnh hưởng đến khả năng sử dụng đòn bẩy tài chính và thái độ hành vi của người dân, khả năng sử dụng đòn bẩy tài chính cũng tác động trực tiếp đến thái độ hành vi. Trên cơ sở kết quả nghiên cứu, nhóm tác giả đưa ra một số khuyến nghị nhằm mục đích phổ biến rộng rãi kiến thức đòn bẩy tài chính trong giao dịch bất động sản đến với người dân. Bên cạnh đó, Nhà nước cần có khung pháp lý, chính sách chặt chẽ hơn để vừa đáp ứng nhu cầu về nhà ở cho người dân; đồng thời, quản lý hiệu quả thị trường bất động sản.

Từ khóa: Bất động sản, đòn bẩy tài chính, thái độ hành vi, Việt Nam.

THE IMPACT OF ABILITY TO USE FINANCIAL LEVERAGE ON INDIVIDUAL BORROWING BEHAVIOR

IN REAL ESTATE TRANSACTIONS IN VIETNAM

Abstract: The research analyzes the factors affecting the ability to use financial leverage on the behavioral attitudes of Vietnamese when buying a real estate. We use a combination of quantitative and qualitative research methods and the research data consists of 889 observations. The structural equation model was applied to process data using SPSS26 and AMOS24 software. The findings indicate that “Policies” have an impact on both “The ability to use financial leverage” and “Behavioral attitudes” of borrowers. Additionally, “The ability to use financial leverage” positively influences inpidual “Behavioral attitudes”. Based on the results, the authors propose recommendations to popularize the knowledge of financial leverage in real estate transactions. The article also suggests that the government establish a more rigorous legal and policy framework to address the housing needs for people and effectively manage the real estate market.

Keywords: Real estate, financial leverage, behavioral attitude, Vietnam.

1. Giới thiệu

Bất động sản đang ngày càng được chú ý nhiều hơn khi là một kênh đầu tư có chỉ số lợi nhuận vượt trội, phát triển với tốc độ nhanh và đóng góp không nhỏ vào tăng trưởng kinh tế (Yunus và cộng sự, 2012). Thực tế, thị trường bất động sản không chỉ là một phần quan trọng của nền kinh tế mà còn là một thành phần không thể thiếu trong hệ thống tài chính tại nhiều quốc gia trên thế giới (Liu và Xiong, 2018). Theo Del Giudice và cộng sự (2020), giá trị bất động sản đã có sự gia tăng ấn tượng, để sở hữu một căn nhà đang là thách thức bởi nó nằm ngoài khả năng chi trả và mức thu nhập hiện có của người dân. Mặt khác, dòng vốn tín dụng đổ vào thị trường ngày càng lớn sẽ góp phần hỗ trợ nhu cầu nhà đất và góp phần đẩy giá nhà đất tiếp tục tăng, hình thành bong bóng bất động sản. Do đó, khả năng sử dụng đòn bẩy tài chính trong giao dịch bất động sản và thái độ hành vi của người dân trước những thách thức trong giao dịch bất động sản cần được nghiên cứu cẩn thận, kỹ lưỡng.

Tập trung phát triển nghiên cứu dựa trên hai lý thuyết gốc là lý thuyết hành vi có kế hoạch (TPB) được phát triển và xây dựng bởi Ajzen (1991) cùng với lý thuyết chấp nhận công nghệ (TAM) của Davis (1989), bài viết lập luận nghiên cứu dựa trên việc khai thác tổng quan và giả thuyết nghiên cứu ở phần 2, phương pháp nghiên cứu và mô hình nghiên cứu ở phần 3, kết quả nghiên cứu và thảo luận ở phần 4. Cũng trong phần 4, bài viết sẽ tập trung vào thảo luận những hàm ý chính sách để đề xuất giải pháp phù hợp đối với việc sử dụng đòn bẩy tài chính trong giao dịch bất động sản an toàn, lành mạnh, phù hợp với người dân và phát triển bền vững.

2. Cơ sở lý thuyết và các giả thuyết nghiên cứu

2.1. Thái độ hành vi của người đi vay trong giao dịch bất động sản

Thái độ đóng vai trò đặc biệt quan trọng đối với việc hình thành ý định hành vi của mỗi cá nhân bởi nó phản ánh cách nhìn nhận và đánh giá của một cá nhân đối với vấn đề hoặc tình huống nào đó trước khi đưa ra quyết định hành động (Davis, 1989). Với sự tăng lên về nhu cầu xã hội đối với các loại hình bất động sản, việc nghiên cứu thái độ hành vi của người đi vay trong giao dịch bất động sản đang ngày càng nhận được nhiều sự quan tâm của cả nhà nghiên cứu và người đọc. Dựa trên định nghĩa về “thái độ” trong lý thuyết TPB của Ajzen (1991), thái độ hành vi người đi vay trong giao dịch bất động sản được hiểu là những đánh giá của người đi vay về kết quả thu được từ việc thực hiện hành vi vay vốn để thực hiện giao dịch bất động sản. Cụ thể, nó phản ánh mức độ đánh giá thuận lợi hay bất lợi về hành vi của người vay vốn khi thực hiện giao dịch bất động sản, những đánh giá này dựa trên ba nhân tố phản ánh chính bao gồm: Nhận thức về sự hữu ích, nhận thức về sự tiện dụng và ảnh hưởng của xã hội khi sử dụng vốn vay. Đối với các nghiên cứu về mô hình vay vốn cá nhân, Hayhoe và cộng sự (1999) đồng tình với quan điểm trên khi cho rằng “thái độ” đóng vai trò quan trọng trong ý định thực hiện hành vi của người đi vay. Trong khi đó, nghiên cứu của Opoku và Abdul-Muhmin (2010) cũng đưa ra cùng kết luận tương tự đối với nhân tố “thái độ” trên phương diện nghiên cứu về quyết định giao dịch bất động sản của các cá nhân.

2.2. Các giả thuyết nghiên cứu

Theo Eberly và Krishnamurthy (2014), Nhà nước có vai trò rất quan trọng trong việc thúc đẩy và phục hồi thị trường bất động sản thông qua các chính sách về tín dụng bất động sản. Những chính sách này ảnh hưởng trực tiếp đến khả năng tiếp cận nguồn vốn của người đi vay và lãi suất vay vốn. Các chính sách về tín dụng bất động sản có thể bao gồm nhiều biện pháp như cung cấp những khoản vay với lãi suất ưu đãi cho người mua nhà, các khoản vay có thời hạn dài hơn để giảm áp lực thanh toán cho người đi vay và cung cấp nhiều khoản vay với tiêu chuẩn vay đơn giản hơn để thu hút người mua nhà có thu nhập thấp hơn. Nghiên cứu của Slamet (2016) chỉ ra rằng, lãi suất vay vốn và khả năng sử dụng đòn bẩy tài chính của người đi vay có mối quan hệ nghịch chiều. Hay nói cách khác, người đi vay sẽ cân nhắc kỹ càng hơn đến rủi ro về tiền lãi phải trả nếu tỉ lệ lãi suất cao, điều này ảnh hưởng tiêu cực đến nhu cầu vay vốn để sở hữu bất động sản đối với những người có thu nhập thấp, không ổn định. Ngược lại, các chính sách về tín dụng bất động sản cũng có thể thúc đẩy người đi vay nếu họ được cung cấp ưu đãi về lãi suất, thời hạn cũng như hạn mức vay vốn (Devlin, 2002; Gupta và Sinha, 2015). Bên cạnh các chính sách về tín dụng bất động sản, chính sách của Nhà nước về đầu tư cơ sở hạ tầng cũng thúc đẩy cơ hội thị trường bất động sản tại một số khu vực bởi lẽ việc đầu tư vào cơ sở hạ tầng như đường bộ, cầu, đường sắt, hệ thống điện, nước... sẽ giúp tăng cường kết nối giữa các địa phương, kích thích tăng trưởng và thu hút dự án đầu tư vào khu vực đó (Ball và Nanda, 2014).

Từ những phân tích trên, nhóm tác giả đề xuất giả thuyết:

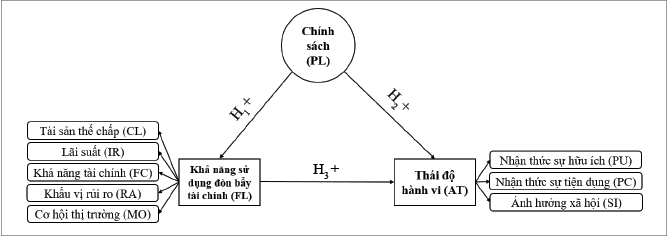

H1: Chính sách của Nhà nước tác động thuận chiều đến khả năng sử dụng đòn bẩy tài chính trong giao dịch bất động sản.

Việc áp dụng các chính sách phù hợp về bất động sản nói chung và tín dụng bất động sản nói riêng có thể giúp điều hướng nguồn tín dụng đến với các nhóm đối tượng thực sự có nhu cầu về bất động sản, từ đó, tăng cường sự tiếp cận đối với nguồn vốn nhằm thúc đẩy hoạt động giao dịch bất động sản và tăng khả năng sở hữu nhà của cá nhân, hộ gia đình chưa đủ điều kiện sở hữu bất động sản phục vụ nhu cầu sử dụng của mình (Phước, 2013). Điều này sẽ thúc đẩy người đi vay có thái độ tích cực hơn trong giao dịch bất động sản, vì họ có thể dễ dàng tiếp cận nguồn vốn vay với mức lãi suất ưu đãi, thủ tục đơn giản hơn. Ngoài những chính sách về tín dụng, Dale và McLaughlin (2000) còn cho rằng, các chính sách bảo vệ thị trường bất động sản bảo đảm tính bền vững và lành mạnh giúp gia tăng niềm tin của những cá nhân khi tham gia thị trường này. Bảo đảm tính bền vững của thị trường bao gồm việc quản lý rủi ro về cấp tín dụng đối với lĩnh vực bất động sản, hoàn thiện các quy định về thuế, thủ tục vay vốn, phí và lệ phí liên quan. Dựa theo lý thuyết TPB của Ajzen (1991), những điều này có thể tác động tích cực đến thái độ của các cá nhân do họ nhận thấy sự hữu dụng, thuận tiện khi thực hiện đầu tư vào thị trường bất động sản. Đối với các tổ chức trung gian tài chính như ngân hàng, nhiều quy định được tinh giản về thủ tục vay vốn, chi phí vốn vay, dịch vụ chăm sóc khách hàng cũng giúp làm tăng thái độ tích cực của người đi vay (Wu và cộng sự, 2016).

Dựa trên những phân tích trên, nhóm nghiên cứu đưa ra giả thuyết:

H2: Chính sách của Nhà nước tác động thuận chiều đến thái độ hành vi người đi vay trong giao dịch bất động sản.

Theo Black và cộng sự (2020), các nhân tố ảnh hưởng đến khả năng sử dụng đòn bẩy tài chính có thể được chia thành hai nhóm chính là người đi vay và nguồn lực của người đi vay. Đối với nhóm người đi vay, các nghiên cứu trước đây của Sayani và Miniaoui (2013), Slamet (2016) đã chỉ ra rằng, lãi suất với vai trò như một khoản chi phí mà người đi vay cần phải trả để được sử dụng khoản vốn của người cho vay là một trong những yếu tố tác động đến ý định vay vốn của các cá nhân. Ngoài ý kiến đồng tình với quan điểm trên, nghiên cứu của Geetha và Selvakumar (2016), Breeden (2016), Weida và cộng sự (2020) đã bổ sung thêm hai nhân tố là khả năng tài chính và khẩu vị rủi ro cũng có tác thuận chiều đến khả năng sử dụng đòn bẩy tài chính của người đi vay. Trong khi khả năng tài chính biểu thị khả năng hoàn vốn của người vay, được phản ánh qua thu nhập và các yếu tố về nhân khẩu học, khẩu vị rủi ro lại phản ánh mức độ sẵn sàng chịu rủi ro đối với khoản vay của họ. Đối với nhóm nguồn lực của người đi vay, tài sản thế chấp là nguồn lực tiên quyết mà người đi vay cần phải có để vay vốn tại các TCTD. Theo Aivazian và cộng sự (2015), các khoản cho vay thế chấp là một yếu tố thiết yếu của thị trường tài chính bất động sản. Ngoài phương diện về phía người đi vay và nguồn lực đáp ứng nhu cầu vay vốn, Shilling và Wurtzebach (2012), Islam và cộng sự (2015) còn bổ sung thêm một yếu tố khách quan khác khi cho rằng, cơ hội thị trường cũng là một trong những nhân tố phản ánh đến khả năng sử dụng đòn bẩy tài chính của các nhà đầu tư. Đặc biệt là trong thị trường bất động sản, nhà đầu tư thường xem xét rất kỹ đến giá trị gia tăng và cơ hội mang lại lợi nhuận của bất động sản đầu tư trong tương lai. Cũng có thể hiểu rằng, họ đang xem xét đến cơ hội thị trường của bất động sản.

Từ những kết quả trên, nhóm nghiên cứu đề xuất khả năng sử dụng đòn bẩy tài chính trong giao dịch bất động sản được phản ánh qua các nhân tố như: Lãi suất, khả năng tài chính, khẩu vị rủi ro của người đi vay, tài sản thế chấp và cơ hội thị trường.

Theo Marx và Turner (2019), những khoản vay giúp giải quyết được nhu cầu về vốn ngay lập tức đối với cá nhân đang có nhu cầu về mua sắm, đầu tư hay chi trả chi phí sinh hoạt hằng ngày. Đối với nhà đầu tư, việc có thể huy động nguồn vốn càng lớn từ nhiều nguồn khác nhau sẽ giúp họ gia tăng cơ hội đầu tư sinh lời. Hiện nay, nguồn vốn vay đa dạng từ các NHTM, tổ chức tài chính trung gian phi ngân hàng và quỹ đầu tư giúp người đi vay thuận tiện trong việc được lựa chọn nguồn vay phù hợp với nhu cầu, khả năng chi trả của bản thân. Đề cập đến mối quan hệ giữa sự thuận tiện và thái độ hành vi của cá nhân, lý thuyết TPB của Ajzen (1991) đã chỉ ra rằng, thái độ hành vi của một cá nhân chịu ảnh hưởng tích cực bởi các yếu tố nhận thức về sự hữu ích, nhận thức về sự tiện dụng và ảnh hưởng của xã hội.

Do đó, nhóm nghiên cứu đề xuất giả thuyết:

H3: Khả sử dụng đòn bẩy tài chính tác động thuận chiều đến thái độ hành vi của người đi vay trong giao dịch bất động sản.

3. Phương pháp và mô hình nghiên cứu

3.1. Phương pháp nghiên cứu

Nhóm tác giả sử dụng đồng thời hai phương pháp nghiên cứu là định tính và định lượng nhằm mục đích phân tích các nhân tố ảnh hưởng xoay quanh việc sử dụng đòn bẩy tài chính trong giao dịch bất động sản của người tiêu dùng tài chính tại Việt Nam.

Nhìn một cách tổng quan, phương pháp nghiên cứu định tính giúp nhóm tác giả tham khảo ý kiến về việc ứng dụng thực tế của khả năng sử dụng đòn bẩy tài chính trong giao dịch bất động sản và khảo sát thái độ hành vi của đối tượng được phỏng vấn đối với vấn đề này. Trong quá trình khảo sát, nhóm tác giả đã hợp tác thành công với 10 cá nhân để tham khảo ý kiến. Trong đó, 6 cá nhân lần lượt trả lời các câu hỏi liên quan đến ứng dụng thực tế của việc sử dụng đòn bẩy tài chính, 4 cá nhân cung cấp và bổ sung các lý thuyết cho tác giả về việc sử dụng đòn bẩy tài chính. Kết quả cho thấy, giả thuyết được đề xuất nhận được sự ủng hộ từ các chuyên gia.

Phương pháp nghiên cứu định lượng được nhóm tác giả thực hiện theo quy trình sau: Xây dựng bảng hỏi sơ bộ, tham vấn ý kiến một số chuyên gia và tài liệu đi trước để chỉnh sửa mô hình các nhân tố phản ánh, cuối cùng là thực hiện khảo sát dựa trên bảng hỏi chính thức. Nhóm đã tiến hành khảo sát ý kiến của những cá nhân có kinh nghiệm sử dụng đòn bẩy tài chính khi giao dịch bất động sản. Cuộc khảo sát diễn ra trong 3 tháng dưới hình thức trực tiếp và trực tuyến. Kết quả, nhóm tác giả thu thập được 1.002 quan sát và lọc ra được 889 câu trả lời hợp lệ. Bước tiếp theo, nhóm tác giả sử dụng Cronbach’s Alpha, phân tích nhân tố khám phá (EFA), phân tích nhân tố khẳng định (CFA) và mô hình cấu trúc tuyến tính (SEM) chạy bằng phần mềm SPSS 26 và AMOS 24 để xử lý dữ liệu.

Mô hình cấu trúc dựa trên hiệp phương sai CB-SEM (Covariance-Based Structural Equation Modelling) là phương pháp hồi quy phức tạp và được áp dụng rộng rãi nhằm xem xét các mối quan hệ nguyên nhân - kết quả giữa biến quan sát và biến tiềm ẩn. CB-SEM tập trung phân tích ma trận phương sai (variance) và hiệp phương sai (covariance) để xác định sự tương tác giữa các nhân tố trong mô hình. CB-SEM ước lượng các tham số sao cho sự khác biệt giữa ma trận hiệp phương sai của dữ liệu mẫu và của mô hình lý thuyết là nhỏ nhất. SEM sử dụng phương pháp Maximum Likelihood để xác định các hệ số trong mô hình. Bên cạnh đó, phương pháp sử dụng các chỉ số đo lường độ phù hợp của mô hình (χ2/df, GFI, TLI và CFI) và tính toán sai số của mô hình thông qua chỉ số RMSE.

3.2. Mô hình nghiên cứu (Mô hình 1)

Hình 1: Mô hình nghiên cứu sơ bộ

Nguồn: Nhóm tác giả đề xuất

Sau quá trình hiệu chỉnh mô hình và phỏng vấn định tính các chuyên gia và người dân có kinh nghiệm trong việc sử dụng đòn bẩy tài chính để giao dịch bất động sản, nhóm tác giả đã xây dựng nên các nhân tố sau đây. Cụ thể, khả năng sử dụng đòn bẩy tài chính (FL) đại diện bởi 5 nhân tố phản ánh: Tài sản bảo đảm (CL) có 4 biến quan sát, lãi suất (IR) có 4 biến quan sát, khả năng tài chính (FC) có 5 biến quan sát, khẩu vị rủi ro (RA) có 4 biến quan sát và cơ hội thị trường (MO) có 3 biến quan sát. Thái độ hành vi (AT) đại diện bởi 3 nhân tố phản ánh: Nhận thức sự hữu ích (PU) có 4 biến quan sát, nhận thức sự tiện dụng (PC) có 5 biến quan sát, ảnh hưởng xã hội (SI) có 4 biến quan sát và chính sách (PL) có 7 biến quan sát.

4. Kết quả nghiên cứu và thảo luận

4.1. Thống kê mô tả mẫu nghiên cứu

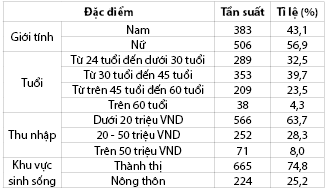

Trong quá trình khảo sát, tổng số người phản hồi thu được là 1.002, trong đó có 113 người phản hồi thiếu thông tin và không trung thực, có 889 người phản hồi là hợp lệ qua bước đầu lọc dữ liệu được đưa vào nghiên cứu. Như vậy, mẫu của nghiên cứu là 889, đạt tỉ lệ 88,72% bảo đảm điều kiện chọn mẫu cho phép. Cơ cấu mẫu khảo sát không có sự chênh lệnh lớn, đáng tin cậy và đa dạng.

Bảng 1: Thống kê mô tả mẫu

Nguồn: Tính toán của nhóm tác giả

Từ kết quả thống kê Bảng 1 có thể thấy, đối với thống kê mô tả mẫu nghiên cứu theo biến kiểm soát, tỉ lệ nam/nữ tương đối đồng đều trong số lượng người tham gia khảo sát. Trong đó, số người trong độ tuổi từ 30 tuổi đến 45 tuổi với số lượng tham gia khảo sát đông đảo nhất lên tới 353 người, chiếm 39,7%. Thống kê cho thấy, số lượng người tham gia khảo sát đến từ thành thị chiếm phần lớn mẫu. Về thu nhập, đa số những người tham gia khảo sát có mức thu nhập dưới 20 triệu đồng/tháng, điều này thể hiện một thực tế về sự chênh lệch giữa mức giá cao của bất động sản so với nguồn thu nhập còn thấp của phần lớn người dân, do đó cho thấy, sự cần thiết của vay vốn giao dịch bất động sản. Thống kê mô tả mẫu nghiên cứu theo biến kiểm soát được đánh giá có kết quả rất sát với thực tế của việc sử dụng đòn bẩy tài chính trong giao dịch bất động sản tại Việt Nam.

4.2. Kết quả của mô hình

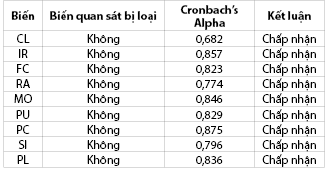

Độ tin cậy của thang đo được đánh giá qua hệ số Cronbach's Alpha. Cronbach's Alpha được sử dụng trước khi áp dụng EFA với mục đích loại bỏ các biến không phù hợp.

Bảng 2: Kết quả kiểm định Cronbach’s Alpha

Nguồn: Kết quả tính toán của nhóm tác giả từ SPSS 26

Kết quả kiểm định từ Bảng 2 cho thấy, các thang đo sử dụng trong nghiên cứu này hầu hết đều có hệ số Cronbach’s Alpha lớn hơn 0,7 nên bảo đảm độ tin cậy. Chỉ có thang đo CL có hệ số Cronbach’s Alpha là 0,682 < 0,7 nhưng vẫn trong ngưỡng có thể chấp nhận được. Đồng thời, hệ số tương quan biến tổng của các biến quan sát lớn hơn 0,3 được coi là đạt chuẩn.

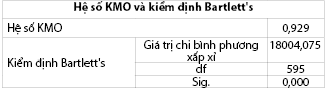

Kết quả hệ số KMO là 0,929 > 0,5 thể hiện phân tích nhân tố phù hợp với dữ liệu nghiên cứu. Kiểm định Bartlett là 18004,075 với mức độ ý nghĩa là Sig. = 0,000 < 0,01, nên các biến quan sát được sử dụng có tương quan với nhau trong cùng một nhân tố.

Bảng 3: Hệ số KMO và kiểm định Bartlett’s

Nguồn: Kết quả phân tích của nhóm tác giả từ SPSS 26

Đối với kiểm định phương sai trích của các yếu tố: Tổng giá trị phương sai trích cho nhân tố thứ 8 là 68,154% > 50% và Eigenvalues cho nhân tố này là 1,019 > 1 cho thấy rằng, các biến quan sát bắt đầu hội tụ trong 8 nhân tố giải thích 68,154% sự thay đổi trong dữ liệu khảo sát. Do đó, sau khi loại bỏ một số yếu tố không đạt yêu cầu, các yếu tố còn lại bảo đảm khả năng đại diện cho số liệu khảo sát gốc. Trong nghiên cứu này, nhóm tác giả sử dụng hệ số tải nhân tố của các biến quan sát lớn hơn 0,4 do kích thước mẫu đã đủ lớn. Ngoài ra, kết quả cho thấy nhân tố nhận thức về sự hữu ích và nhận thức về sự tiện dụng gộp lại thành một biến mới, để tên là nhận thức về sự tiện dụng do có nhiều nhân tố đóng góp hơn. Điều này được nhóm tác giả lý giải là do khi sử dụng đòn bẩy tài chính trong giao dịch bất động sản ranh giới giữa sự hữu ích và sự tiện dụng khá mong manh nên quyết định gộp lại là có thể chấp nhận được.

Bảng 4: Tổng hợp các nhân tố phản ánh của biến đại diện

Nguồn: Kết quả tính toán của nhóm tác giả từ SPSS 26 và AMOS 24

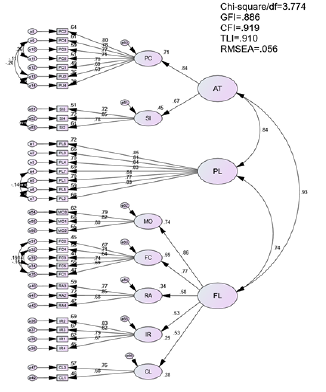

Kết quả Bảng 4 cho thấy, các nhân tố đều phản ánh tốt trong việc thể hiện tính đại diện, có ý nghĩa thống kê Sig. = 0,000 < 0,01. Theo thứ tự đóng góp, biến đại diện FL bao gồm: FC (0,835), MO (0,779), CL (0,587), IR (0,572) và RA (0,545); biến đại diện AT bao gồm: PC (0,777) và SI (0,742). Hình 2: Kết quả CFA

Nguồn: Kết quả tính toán của nhóm tác giả từ SPSS 26 và AMOS 24

Kết quả Hình 2 CFA cho thấy, các biến quan sát đều có hệ số hồi quy chuẩn hóa lớn hơn 0,5 và có P-value = 0,000 < 0,01 nên được khẳng định có khả năng biểu diễn tốt trong mô hình CFA. Kết quả các chỉ tiêu đo lường sự phù hợp của mô hình cho thấy giá trị Chi-square/df = 3,774 < 5 là chấp nhận được. Hệ số GFI = 0,886 nằm trong khoảng từ 0,8 đến 0,9, tuy nhiên vẫn chấp nhận được (Hair Jr và cộng sự, 2014). Trị số CFI = 0,919 > 0,9 là tốt, giá trị TLI = 0,910 và hệ số RMSEA = 0,056 < 0,06 nên được đánh giá là tốt.

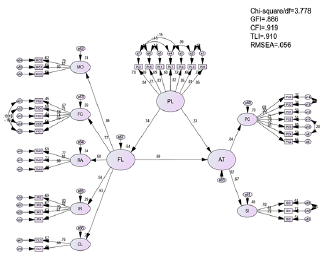

Hình 3: Kết quả SEM của mô hình lý thuyết

Nguồn: Kết quả tính toán của nhóm tác giả từ SPSS 26 và AMOS 24

Theo Hình 3, các chỉ tiêu đo lường sự phù hợp của mô hình cho thấy, giá trị Chi-square/df = 3,778 < 5, nên được đánh giá là chấp nhận được. Hệ số GFI = 0,886 nằm trong khoảng từ 0,8 đến 0,9, tuy nhiên vẫn chấp nhận được (Hair Jr và cộng sự, 2014). Trị số CFI = 0,919 là tốt, giá trị TLI = 0,910 và hệ số RMSEA = 0,056 < 0,06 nên cũng được đánh giá là tốt.

Bảng 5: Kết quả kiểm định giả thuyết

Nguồn: Kết quả tính toán của nhóm tác giả từ SPSS 26 và AMOS 24

Kết quả Bảng 5 cho thấy, tất cả các giả thuyết đều được chấp nhận ở mức ý nghĩa 1% (độ tin cậy 99%). Hệ số hồi quy đã chuẩn hóa cho thấy mức độ tác động của giả thuyết H3 là 0,636 lớn nhất trong tất cả các yếu tố. Tiếp đến là giả thuyết H1 có hệ số hồi quy đã chuẩn hóa là 0,600, mức độ ảnh hưởng của giả thuyết H2 là thấp nhất với hệ số ảnh hưởng là 0,243.

4.3. Thảo luận kết quả nghiên cứu và hàm ý chính sách

Dựa trên kết quả phân tích và nghiên cứu mô hình, tác giả nhận thấy ảnh hưởng của khả năng sử dụng đòn bẩy tài chính đến thái độ hành vi của cá nhân trong giao dịch bất động sản như sau:

Giả thuyết H1 đề xuất: Chính sách của Nhà nước tác động thuận chiều đến khả năng sử dụng đòn bẩy tài chính trong giao dịch bất động sản. Theo kết quả nghiên cứu, hệ số ảnh hưởng là 0,600; Sig. = 0,000 < 0,01; giả thuyết H1 cùng chiều với đề xuất ban đầu. Kết quả này cũng phù hợp với nghiên cứu của Devlin (2002); Gupta và Sinha (2015). Kết quả nghiên cứu này phản ánh thực tế những người được khảo sát đồng ý rằng, chính sách được Nhà nước và tổ chức tín dụng (TCTD) trung gian ban hành có tác động tích cực đến khả năng sử dụng đòn bẩy tài chính của người dân. Các chính sách của Nhà nước và TCTD trung gian cùng sự đa dạng các sản phẩm vay vốn của ngân hàng, đặc biệt là sự cung cấp ưu đãi lãi suất, hạn mức gói vay đã tạo điều kiện thuận lợi cho các cá nhân ở nhiều phân khúc như những người có thu nhập thấp, gặp khó khăn với việc vay vốn bởi khả năng tài chính có hạn gia tăng khả năng sử dụng đòn bẩy tài chính. Việc áp dụng các chính sách hỗ trợ và kiểm soát việc sử dụng đòn bẩy tài chính sẽ giúp tăng tính minh bạch, ổn định và bảo đảm an toàn cho thị trường bất động sản. Cụ thể, việc áp dụng các chính sách hỗ trợ như chính sách vay ưu đãi, giảm lãi suất cho các khoản vay mua nhà, cấp tín dụng mua nhà cho những đối tượng khó khăn... sẽ giúp người mua nhà có điều kiện thuận lợi hơn để sử dụng đòn bẩy tài chính trong giao dịch bất động sản. Điều này giúp tăng khả năng sở hữu nhà ở của người dân và đẩy mạnh sự phát triển của thị trường bất động sản. Nhóm nghiên cứu đề xuất, Nhà nước và những tổ chức trung gian tài chính cần tiếp tục mở rộng chính sách đa dạng hóa các gói vay đối với nhiều đối tượng hơn nữa cũng như những chính sách ưu đãi về lãi suất khi vay vốn đối với người dân.

Giả thuyết H2 đề xuất: Chính sách của Nhà nước tác động thuận chiều đến thái độ hành vi người đi vay trong giao dịch bất động sản. Theo kết quả nghiên cứu, hệ số ảnh hưởng là 0,243; Sig. = 0,000 < 0,01; giả thuyết H2 cùng chiều với đề xuất ban đầu. Kết quả này đồng quan điểm với nghiên cứu đi trước như nghiên cứu của Dale và McLaughlin (2000), Wu và cộng sự (2016), điều này cho thấy chính sách có ảnh hưởng không nhỏ đến thái độ khi tham gia giao dịch bất động sản của các cá nhân. Những chính sách của Nhà nước như quy định về thuế, quy trình giao dịch đã giúp thị trường bất động sản ngày càng công khai, minh bạch. Cùng sự tinh giản về thủ tục vay vốn, chăm sóc khách hàng đã tác động tích cực đến các cá nhân, họ nhận thấy sự thuận tiện, hữu dụng khi đầu tư vào bất động sản. Việc áp dụng các chính sách hỗ trợ, bảo vệ người tiêu dùng và bảo đảm quyền lợi của các bên trong giao dịch bất động sản sẽ giúp tăng tính minh bạch, công bằng và đáng tin cậy của thị trường bất động sản. Cụ thể, việc áp dụng các chính sách hỗ trợ như chính sách cho vay ưu đãi, hỗ trợ tài chính cho người mua nhà, giảm thuế đất đai... sẽ giúp người đi vay có điều kiện thuận lợi hơn để tiếp cận với các sản phẩm bất động sản và có khả năng sở hữu nhà ở một cách dễ dàng hơn. Điều này cũng giúp tăng tính khả thi của các dự án bất động sản và đẩy mạnh sự phát triển của thị trường bất động sản nói chung. Ngoài ra, việc áp dụng những chính sách bảo vệ người tiêu dùng và bảo đảm quyền lợi của các bên trong giao dịch bất động sản cũng có tác động tích cực đến thái độ và hành vi của người đi vay. Các chính sách này bao gồm việc quản lý, giám sát và kiểm soát những hoạt động của các nhà phát triển bất động sản, đưa ra những quy định rõ ràng về quy trình, thủ tục giao dịch, hướng dẫn người mua nhà về các rủi ro, quyền lợi của mình... Tất cả những điều này giúp người đi vay cảm thấy yên tâm hơn khi tiến hành giao dịch bất động sản và giảm thiểu rủi ro xảy ra trong quá trình giao dịch. Nhóm tác giả đề xuất, Nhà nước nên có những thông tin kịp thời, rõ ràng về thị trường bất động sản cho người dân và ban hành những chính sách quản lý hiệu quả với thị trường bất động sản. Đồng thời, các tổ chức trung gian tài chính cần minh bạch, rõ ràng về điều khoản, thủ tục vay vốn nhằm gia tăng, cải thiện chất lượng dịch vụ để nhận được thái độ tích cực từ người đi vay.

Giả thuyết H3 đề xuất: Khả năng sử dụng đòn bẩy tài chính tác động thuận chiều đến thái độ hành vi của người đi vay trong giao dịch bất động sản. Theo kết quả nghiên cứu, hệ số ảnh hưởng là 0,636; Sig. = 0,000 < 0,01; giả thuyết H3 cùng chiều với đề xuất ban đầu. Kết quả này phù hợp với kết quả nghiên cứu của Marx và Turner (2019), Black và cộng sự (2020). Những nghiên cứu đi trước nhận thấy rằng, sử dụng đòn bẩy tài chính trong giao dịch bất động sản là giải pháp thay thế tốt nhất để giải quyết gánh nặng về vốn khi giao dịch bất động sản. Bên cạnh đó, các chương trình tín dụng đa dạng từ ngân hàng, TCTD, vay mượn từ người thân cũng có thể giúp cá nhân dễ dàng chọn lựa các gói vay phù hợp với nhu cầu của bản thân. Việc sử dụng đòn bẩy tài chính trong giao dịch bất động sản giúp người mua nhà có thể chi trả một phần giá trị nhà bằng khoản đi vay, tránh phải chi trả toàn bộ giá trị nhà bằng nguồn tiền của mình. Điều này giúp người mua có thể sở hữu nhà ở một cách nhanh chóng, dễ dàng hơn, từ đó, tạo động lực và tăng tính kỳ vọng cho thị trường bất động sản. Ngoài ra, việc sử dụng đòn bẩy tài chính còn giúp người mua nhà có thể tập trung vào đầu tư bất động sản và phát triển kinh doanh của mình một cách hiệu quả hơn. Nhóm tác giả đề xuất, Nhà nước, tổ chức trung gian tài chính nên xem xét chỉnh sửa, bổ sung nhằm hoàn thiện một số chính sách, quy định để gia tăng khả tiếp cận nguồn vốn tín dụng của người dân như xác định rõ đối tượng được thụ hưởng danh mục cho vay ưu đãi về lãi suất, tài sản bảo đảm và đơn giản hóa thủ tục vay vốn, đa dạng chương trình tín dụng phù hợp với khả năng tài chính của người đi vay. Điều này đồng thời cũng ảnh hưởng tích cực đến thái độ của người đi vay.

5. Kết luận

Kết quả thu được từ bài nghiên cứu đã mở rộng và bổ sung lý thuyết cho các mô hình về sử dụng đòn bẩy tài chính đối với lĩnh vực bất động sản. Cụ thể, nghiên cứu đã cung cấp bằng chứng thực nghiệm về ảnh hưởng của khả năng sử dụng đòn bẩy tài chính đến thái độ hành vi của cá nhân trong giao dịch bất động sản tại Việt Nam. Trong giao dịch bất động sản, thái độ hành vi của người đi vay chịu ảnh hưởng của hai nhân tố tác động trực tiếp bao gồm: Chính sách của Nhà nước; khả năng sử dụng đòn bẩy tài chính. Trong đó, chính sách của Nhà nước có tác động đến cả khả năng sử dụng đòn bẩy tài chính và thái độ hành vi. Bài nghiên cứu đã cung cấp một số giải pháp cho các tổ chức trung gian tài chính trong việc nâng cao hiệu quả tiếp cận nguồn vốn tín dụng của người vay vốn, đặc biệt là lĩnh vực bất động sản - vốn là lĩnh vực có nhiều đặc điểm khác biệt so với các loại hình tín dụng tiêu dùng khác. Đồng thời, nhóm tác giả cũng đưa ra một số khuyến nghị đối với các cơ quan quản lý Nhà nước trong việc ban hành những chính sách giúp phát triển ổn định và bền vững thị trường bất động sản tại Việt Nam.

Tuy nhiên, nghiên cứu có một số hạn chế nhất định, đó là: (1) Chưa có sự so sánh việc sử dụng đòn bẩy tài chính trong giao dịch bất động sản giữa nhóm có kiến thức và kinh nghiệm trong lĩnh vực tài chính, bất động sản với nhóm ít kiến thức và kinh nghiệm. Nghiên cứu có thể hoàn thiện hơn nếu bổ sung nhân tố “dân trí tài chính” để phân tích ảnh hưởng của kiến thức tài chính đến thái độ hành vi của người đi vay trong việc sử dụng đòn bẩy tài chính; (2) Nhóm tác giả chưa kiểm nghiệm các giải pháp trong thực tế nên chưa đánh giá được hiệu quả của hàm ý chính sách. Trong thời gian tới, nhóm tác giả sẽ tiến hành nghiên cứu về đòn bẩy tài chính cho bất động sản dựa trên góc độ của những TCTD và nhà quản lý để mang đến kết quả toàn

diện nhất.

TÀI LIỆU THAM KHẢO:

1. Aivazian, V., Gu, X., Qiu, J., & Huang, B. (2015). Loan collateral, corporate

investment, and business cycle. Journal of Banking & Finance, 55, pages 380-392. https://doi.org/10.1016/j.jbankfin.2014.04.032

2. Ajzen, I. (1991). The theory of planned behavior. Organizational behavior and human decision processes, 50(2), pages 179-211. https://doi.org/10.1016/0749-5978(91)90020-T

3. Ball, M., & Nanda, A. (2014). Does infrastructure investment stimulate

building supply? The case of the English regions. Regional Studies, 48(3), pages 425-438. https://doi.org/10.1080/00343404.2013.766321

4. Black, L. K., Krainer, J. R., & Nichols, J. B. (2020). Safe collateral, arm’s-length credit: Evidence from the commercial real estate market. The Review of Financial Studies, 33(11), pages 5173-5211. https://doi.org/10.1093/rfs/hhaa031

5. Breeden, J. L. (2016). Incorporating lifecycle and environment in loan-level forecasts and stress tests. European Journal of Operational Research, 255(2), pages 49-658. https://doi.org/10.1016/j.ejor.2016.06.008

6. Dale, P., & McLaughlin, J. (2000). Land administration. Oxford University Press.

7. Davis, F. D. (1989). Perceived usefulness, perceived ease of use, and user

acceptance of information technology. MIS quarterly, pages 319-340. https://doi.org/10.2307/249008

8. Del Giudice, V., De Paola, P., & Del Giudice, F. P. (2020). Covid-19 infects real estate markets: Short and mid-run effects on housing prices in Campania region (Italy). Social sciences, 9(7), 114. https://doi.org/10.3390/socsci9070114

9. Devlin, J. F. (2002). An analysis of choice criteria in the home loans

market. International Journal of Bank Marketing, 20(5), pages 212-226. https://doi.org/10.1108/02652320210437661

10. Eberly, J., & Krishnamurthy, A. (2014). Efficient credit policies in a housing debt crisis. Brookings Papers on Economic Activity, 2014(2), pages 73-136. https://doi.org/10.1353/eca.2014.0013

11. Geetha, S., & Selvakumar, M. M. (2016). An analysis on the factors

influencing risk tolerance level of inpidual investors. International Journal of Business Excellence, 9(2), pages 253-264. https://doi.org/https://doi:10.1504/ijbex.2016.074867

12. Gupta, U., & Sinha, R. (2015). A Comparative Study on Factors

Affecting Consumer’s Buying Behavior towards Home Loans (With Special

Reference To State Bank Of India and Life Insurance Corporation, Allahabad). IOSR Journal of Business and Management (IOSR-JBM), e-ISSN, pages 13-17. https://doi.org/10.9790/487X-17211317

13. Hair Jr, J. F., Sarstedt, M., Hopkins, L., & Kuppelwieser, V. G. (2014). Partial least squares structural equation modeling (PLS-SEM): An emerging tool in business research. European business review, 26(2), pages 106-121. https://doi.org/10.1108/EBR-10-2013-0128

14. Hayhoe, C. R., Leach, L., & Turner, P. R. (1999). Discriminating the number of credit cards held by college students using credit and money attitudes. Journal of economic psychology, 20(6), pages 643-656. https://doi.org/10.1016/S0167-4870(99)00028-8

15. Islam, A., Nguyen, C., & Smyth, R. (2015). Does microfinance change

informal lending in village economies? Evidence from Bangladesh. Journal of Banking & Finance, 50, pages 141-156. https://doi.org/10.1016/j.jbankfin.2014.10.001

16. Liu, C., & Xiong, W. (2018). China’s real estate market. https://doi.org/10.3386/w25297

17. Marx, B. M., & Turner, L. J. (2019). The benefits of borrowing: Evidence on student loan debt and community college attainment. Education Next, 19(1), pages 70-77.

18. Opoku, R. A., & Abdul-Muhmin, A. G. (2010). Housing preferences and

attribute importance among low-income consumers in Saudi Arabia. Habitat international, 34(2), pages 219-227. https://doi.org/10.1016/j.habitatint.2009.09.006

19. Phước, L. T. (2013). Nâng cao hiệu quả hoạt động tín dụng bất động sản tại các ngân hàng thương mại Thành phố Hồ Chí Minh giai đoạn 2013 - 2017.

Tạp chí Phát triển & Hội nhập, 12(22), trang 30-38.

20. Sayani, H., & Miniaoui, H. (2013). Determinants of bank selection in the United Arab Emirates. International Journal of Bank Marketing, 31(3), pages

206-228. https://doi.org/10.1108/02652321311315302

21. Shilling, J., & Wurtzebach, C. (2012). Is value-added and opportunistic real estate investing beneficial? If so, why? Journal of Real Estate Research, 34(4), pages

429-462. https://doi.org/10.1080/10835547.2012.12091346

22. Slamet, R. (2016). Influence of capital structure, size and growth on

profitability and corporate value. International Journalof Business and Finance Management Research, 4(6).

23. Weida, E. B., Phojanakong, P., Patel, F., & Chilton, M. (2020). Financial health as a measurable social determinant of health. PLoS One, 15(5), e0233359. https://doi.org/10.1371/journal.pone.0233359

24. Wu, J., Si, S., & Wu, X. (2016). Entrepreneurial finance and innovation:

Informal debt as an empirical case. Strategic Entrepreneurship Journal, 10(3), pages 257-273. https://doi.org/10.1002/sej.1214

25. Yunus, N., Hansz, J. A., & Kennedy, P. J. (2012). Dynamic interactions

between private and public real estate markets: Some international evidence. The Journal of Real Estate Finance and Economics, 45, pages 1021-1040. https://doi.org/10.1007/s11146-010-9297-5

TS. Khúc Thế Anh, Nguyễn Mạnh Cường

Trường Đại học Kinh tế Quốc dân