Keywords: Payment acceptance, QR Code, Thai Nguyen, individual customers.

1. Giới thiệu

Dịch vụ ngân hàng điện tử đã trở thành một trong những mảng dịch vụ thu hút được sự quan tâm đầu tư và cạnh tranh gay gắt giữa các ngân hàng thương mại.

Theo báo cáo của PWC Việt Nam (2021), đến cuối năm 2021, giá trị giao dịch thanh toán điện tử tại Việt Nam đạt 15 tỉ USD, tốc độ tăng trưởng hằng năm dự kiến là 15,7% vào năm 2025.

Cùng với sự phát triển của ngân hàng điện tử là sự ra đời của hình thức thanh toán thông qua QR Code. Công nghệ QR có thể làm giảm rủi ro khi thanh toán qua thẻ, mang lại sự tiện lợi hơn nhiều so với các hình thức thanh toán khác. Không cần tới máy tính, thu ngân hay máy POS, chi phí đầu tư chưa tới 1.000 đồng là lí do thanh toán qua QR Code tăng trưởng 151% trong 5 tháng đầu năm 2023.

Với sự phát triển và phổ biến của mạng Internet và điện thoại thông minh như hiện nay, thanh toán trực tuyến qua QR Code đang là xu hướng phát triển mới. Hình thức thanh toán này đã mang lại rất nhiều lợi ích đối với người tiêu dùng. Cũng như nhiều thách thức và cơ hội cho các ngân hàng.

Tuy nhiên, do thói quen sử dụng, cũng như quan điểm chưa thực sự an tâm về thanh toán điện tử mà nhiều khách hàng vẫn còn e dè trong việc thanh toán điện tử nói chung và thanh toán qua QR Pay nói riêng.

Bởi vậy, nghiên cứu những yếu tố có ảnh hưởng tới sự chấp nhận thanh toán bằng QR Code của khách hàng sẽ giúp các ngân hàng có những giải pháp thu hút được nhiều khách hàng tham gia vào thanh toán điện tử và cụ thể là thanh toán thông qua hình thức QR Code.

2. Cơ sở lí thuyết và mô hình nghiên cứu

2.1. Cơ sở lí thuyết

Khái niệm về QR Pay: QR Pay nói đơn giản là người dùng thanh toán bằng cách quét QR Code, giúp người dùng thanh toán dễ dàng và tiện lợi mà không cần sử dụng tiền mặt khi mua sắm online hoặc mua sắm tại cửa hàng, thanh toán những dịch vụ khác.

Lí thuyết về chấp nhận sử dụng dịch vụ của khách hàng: Chấp nhận sử dụng là việc chấp nhận và tiếp tục sử dụng sản phẩm, dịch vụ hay ý tưởng. Theo Rogers và Shoemaker (1971), người tiêu dùng đi qua “một quá trình nhận thức, thuyết phục, quyết định và xác nhận»trước khi họ sẵn sàng để chấp nhận sử dụng một sản phẩm hoặc dịch vụ. Như vậy, có thể định nghĩa chấp nhận sử dụng dịch vụ QR Pay là việc người tiêu dùng chấp nhận và tiếp tục sử dụng dịch vụ QR Pay.

Một số lí thuyết được sử dụng nhiều trong nghiên cứu vấn đề này là:

Theo mô hình hành vi hoạch định - TPB của Aijen (2002), ý định là nhân tố thúc đẩy cơ bản hành vi tiêu dùng của mỗi cá nhân, mô hình này lí giải được động cơ của người tiêu dùng.

Lí thuyết hành động hợp lí - TRA của Fishbein và Ajzen (1975) chỉ ra rằng: “Ý định của mỗi cá nhân dựa trên hai yếu tố cơ bản là thái độ của người tiêu dùng đối với việc thực hiện hành vi và các chuẩn chủ quan của người tiêu dùng”. Nghiên cứu cũng cho thấy, yếu tố “chuẩn chủ quan” sẽ được đo lường thông qua hai yếu tố cơ bản là ảnh hưởng của xã hội và lợi ích mang lại.

Mô hình chấp nhận công nghệ - TAM của Lee (2009) đã được ứng dụng trong nhiều nghiên cứu để dự báo và hiểu được nhận thức của người sử dụng về việc sử dụng hệ thống và khả năng chấp nhận hệ thống mới với nhiều tiện ích thay vì hệ thống cũ, lỗi thời.

Một số nghiên cứu thực tiễn liên quan tới đề tài như: Nghiên cứu của Nguyễn Vân Hà, Đào Thị Minh Hậu - Trường Đại học Ngoại thương: “Nghiên cứu các nhân tố tác động tới ý định sử dụng dịch vụ thanh toán di động dựa trên phân tích lợi ích - chi phí và ảnh hưởng xã hội”; nghiên cứu của Đỗ Thị Bích Hồng, Hồ Thị Yến Ly, Trường Đại học Bà Rịa Vũng Tàu: "Các nhân tố ảnh hưởng đến ý định sử dụng Sacombank Pay”...

2.2. Mô hình nghiên cứu

Qua những nghiên cứu trước đây cho thấy, các ứng dụng công nghệ của ngân hàng khác nhau thì thành phần các yếu tố ảnh hưởng tới mức độ chấp nhận công nghệ cũng có sự khác nhau. Tại Việt Nam, thanh toán qua QR Code cũng là một loại hình dịch vụ mới. Đối với việc thanh toán qua QR Code, một bộ phận khách hàng còn cảm thấy e ngại về sự tiện lợi cũng như mức độ an toàn, bảo mật. Bởi vậy, tác giả đã lựa chọn các nhân tố như: Tính dễ sử dụng, tính hiệu quả, ảnh hưởng của xã hội, tính an toàn, bảo mật, thái độ người dùng là những nhân tố ảnh hưởng đến mức độ chấp nhận sử dụng hình thức thanh toán QR Code. Cùng với đó, các giả thuyết nghiên cứu như sau:

H1: Tính dễ sử dụng ảnh hưởng thuận chiều đến sự chấp nhận hình thức thanh toán QR Code khi mua hàng.

H2: Tính hiệu quả ảnh hưởng thuận chiều đến sự chấp nhận hình thức thanh toán QR Code khi mua hàng.

H3: Chi phí sử dụng có ảnh hưởng thuận chiều đến sự chấp nhận hình thức thanh toán QR Code khi mua hàng.

H4: Tính an toàn, bảo mật ảnh hưởng thuận chiều đến sự chấp nhận hình thức thanh toán QR Code khi mua hàng.

Từ đó, tác giả đề xuất mô hình nghiên cứu như Hình 1.

Hình 1: Mô hình nghiên cứu do tác giả đề xuất

.JPG)

3. Phương pháp nghiên cứu

Phương pháp phân tích, tổng hợp được dùng trong giai đoạn thu thập tài liệu cơ sở lí luận và thực tiễn nghiên cứu các nhân tố ảnh hưởng đến sự chấp nhận sử dụng hình thức thanh toán QR Code. Phương pháp phỏng vấn sâu và phỏng vấn cá nhân được thực hiện để thu thập dữ liệu sơ cấp. Các phương pháp nghiên cứu này được thực hiện trong hai giai đoạn:

Giai đoạn 1: Thực hiện nghiên cứu sơ bộ nhằm hiệu chỉnh thang đo nghiên cứu và hoàn thiện bảng câu hỏi để nghiên cứu chính thức. Phương pháp là sử dụng phiếu khảo sát với số lượng là 300 khách hàng trong tỉnh Thái Nguyên.

Giai đoạn 2: Thực hiện nghiên cứu định lượng nhằm thu thập và phân tích dữ liệu cũng như các ước lượng và kiểm định mô hình dựa vào hệ số Cronbach’s Alpha, phân tích nhân tố khám phá EFA, phân tích mô hình hồi quy tuyến tính để xác định mức ý nghĩa của mô hình nghiên cứu và mức độ tác động của từng nhân tố đến sự chấp nhận sử dụng hình thức thanh toán QR Code khi mua hàng tại thị trường tỉnh Thái Nguyên, phân tích phương sai ANOVA với công cụ hỗ trợ là phần mềm SPSS 22.0

4. Kết quả nghiên cứu

4.1. Mô tả dữ liệu

Số liệu được sử dụng cho nghiên cứu được thu thập từ việc khảo sát trực tuyến 300 khách hàng cá nhân tại tỉnh Thái Nguyên. Trong đó có 280 mẫu đáp ứng yêu cầu và được đưa vào phân tích.

Để đo lường sự ảnh hưởng của các nhân tố, tác giả đã sử dụng thang đo Likert với thang điểm từ 1 đến 5 (1: Hoàn toàn không đồng ý; 2: Không đồng ý; 3: Trung hòa; 4: Đồng ý; 5: Hoàn toàn đồng ý). (Bảng 1)

Bảng 1: Thành phần các thang đo

.JPG)

4.2. Kết quả kiểm định độ tin cậy của thang đo

Kết quả kiểm định giá trị Cronbach’s Alpha cho thấy, các thang đo đều đảm bảo độ tin cậy với hệ số Cronbach’s Alpha của mỗi thang đo trong khoảng từ 0,736 đến 0,856 và hệ số tương quan biến tổng đều lớn hơn 0,3. Do đó, tất cả các biến đều được sử dụng cho phân tích EFA tiếp theo. (Bảng 2)

Bảng 2: Kết quả kiểm định

.JPG)

4.3. Kết quả phân tích nhân tố khám phá EFA

Phân tích nhân tố khám phá EFA cho nhóm biến độc lập

Phân tích EFA nhóm biến độc lập cho kết quả hệ số KMO = 0,724 > 0,5. Phân tích nhân tố khám phá là phù hợp với dữ liệu nghiên cứu. Kết quả kiểm định Barlett’s với mức ý nghĩa Sig. = 0,000: Các biến quan sát có tương quan tuyến tính với nhân tố đại diện. Việc thực hiện kiểm tra (loại) biến xấu trong ma trận xoay nhân tố (Rotated Component Matrix) để đảm bảo tính chính xác của biến quan sát. (Bảng 3)

Bảng 3: Kết quả phân tích EFA các nhân tố

.JPG)

Nguồn: Tác giả xử lí bằng SPSS

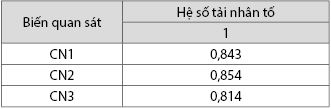

Phân tích nhân tố khám phá EFA cho biến phụ thuộc

Phân tích EFA cho biến phụ thuộc cho thấy kiểm định KMO và Bartlett’s trong phân tích nhân tố có kết quả Sig. = 0,000 và hệ số KMO = 0,702 > 0,5; giá trị Eigenvalue là 2,342 > 1.

Do vậy các thang đo rút ra được chấp nhận. Tất cả 3 biến quan sát đều có hệ số tải nhân tố (factor loading) lớn hơn 0,5. Do đó, thang đo đạt yêu cầu về giá trị hội tụ và độ tin cậy. (Bảng 4)

Bảng 4: Kết quả EFA của thang đo hành vi mua sắm trực tuyến của khách hàng

Nguồn: Tác giả xử lí bằng SPSS

4.4. Kiểm định giả thuyết nghiên cứu

4.4.1. Phân tích tương quan

Từ kết quả phân tích ma trận tương quan giữa các yếu tố trong mô hình nghiên cứu ta thấy có sự tương quan giữa biến phụ thuộc và các biến độc lập trong mô hình nghiên cứu đều cao (hệ số tương quan thấp nhất cũng là 0,345). Vậy các biến độc lập này có thể đưa vào mô hình giải thích cho biến phụ thuộc. (Bảng 5)

Bảng 5: Ma trận tương quan giữa các yếu tố

trong mô hình nghiên cứu

.JPG)

Nguồn: Tác giả xử lí bằng SPSS

Kết quả kiểm định cho thấy giá trị Sig. tại các biến độc lập trong kiểm định đều lớn hơn 0,05 nên không thể bác bỏ giả thuyết. Hệ số tương quan hạng của tổng thể bằng 0, vậy không có hiện tượng phương sai sai số thay đổi trong mô hình hồi quy bội tuyến tính của nghiên cứu này. Hệ số VIF của mô hình nhỏ hơn 10 nên không có hiện tượng đa cộng tuyến giữa các biến độc lập trong mô hình hồi quy tuyến tính bội.

4.4.2. Phân tích hồi quy bội

Phân tích hồi quy là kĩ thuật thống kê dùng để ước lượng phương trình phù hợp nhất với các tập hợp kết quả quan sát của biến phụ thuộc và biến độc lập. Nó cho phép đạt được kết quả ước lượng tốt nhất về mối quan hệ chân thực giữa các biến số. (Bảng 6)

Bảng 6: Kết quả phân tích hồi quy

.JPG)

Nguồn: Tác giả xử lí bằng SPSS

Kết quả của mô hình cho thấy, R2 hiệu chỉnh là 0,634, có nghĩa là 63,40% sự biến thiên của biến phụ thuộc chấp nhận thanh toán bằng QR Pay được giải thích chung bởi các biến độc lập trong mô hình. Bên cạnh đó, kiểm định F cũng cho thấy giá trị Sig. rất nhỏ (Sig. = 0,000), cho thấy mô hình trên phù hợp với tập dữ liệu đang khảo sát. Các biến độc lập DSD, HQ, CP, ATBM, chấp nhận (CN) đều có ý nghĩa về mặt thống kê (Sig. < 0,05); Hệ số chấp nhận (Tolerance) khá cao (từ 0,537 đến 0,623) và hệ số phóng đại phương sai VIF thấp (từ 1,643 đến 1,836<2). Do vậy, có thể kết luận mối liên hệ giữa các biến độc lập này không đáng kể, không có hiện tượng đa cộng tuyến.

Dựa vào kết quả hồi quy, hệ số Beta ta có thể viết phương trình hồi quy bội biểu diễn mối quan hệ giữa các biến phụ thuộc và độc lập như sau:

Y= 0,498 + 0,255 * DSD + 0,236 * HQ + 0,205 * CP + 0,127 * ATBM

Như vậy, kết luận rằng các giả thuyết đều được chấp nhận, trong đó yếu tố DSD là yếu tố có tác động mạnh nhất tới việc chấp nhận sử dụng QR Pay để thanh toán.

5. Kết luận và kiến nghị

E-Banking nói chung và QR Pay nói riêng là giải pháp công nghệ được các ngân hàng chú trọng và thực hiện. Qua nghiên cứu, vai trò của ngân hàng trong việc khuyến khích khách hàng sử dụng dịch vụ QR Pay cần được phát huy hơn nữa. Kết quả phân tích đã xác định sự chấp nhận sử dụng dịch vụ QR Pay chịu ảnh hưởng bởi bốn yếu tố đó là: Tính dễ sử dụng, tính hiệu quả, chi phí khi sử dụng dịch vụ và độ an toàn bảo mật của dịch vụ.

Giải pháp gia tăng tính dễ dàng sử dụng

Kết quả nghiên cứu cho thấy, tính dễ sử dụng có tác động mạnh nhất đến sự chấp nhận sử dụng dịch vụ QR Pay của người dùng, nhận thức được điều đó, tác giả kiến nghị thêm cho các ngân hàng:

- Giao diện thanh toán nên thiết kế càng đơn giản càng tốt, thân thiện với người sử dụng, có hướng dẫn sử dụng dịch vụ kèm theo.

- Hạ tầng công nghệ đáp ứng được tốc độ xử lí giao dịch bằng dịch vụ QR Pay cao, thông suốt, khả năng truy cập mọi lúc mọi nơi.

Giải pháp gia tăng tính hiệu quả

- Các ngân hàng cần có các hình thức quảng bá dịch vụ phù hợp để gia tăng nhận thức của khách hàng, đặc biệt là những khách hàng ở khu vực nông thôn về những lợi ích hiệu quả của QR Pay.

- Thường xuyên tổ chức các chương trình giới thiệu tiện ích dịch vụ QR Pay, hướng dẫn khách hàng thao tác sử dụng dịch vụ tại quầy, qua thông tin trên website, màn hình chờ ATM và một số phương tiện truyền thông khác.

- Các ngân hàng phải xây dựng hệ thống ghi nhận các phản hồi của khách hàng cũng như tăng cường đầu tư công nghệ, nhân sự để xử lí ngay lập tức các phản hồi của khách hàng.

Giải pháp về chi phí sử dụng dịch vụ QR Pay

Từ kết quả nghiên cứu cho thấy, yếu tố chi phí có ảnh hưởng trực tiếp đến sự chấp nhận sử dụng dịch vụ QR Pay của khách hàng. Vì thế, khuyến nghị các ngân hàng cần chú trọng xây dựng chính sách chi phí sử dụng dịch vụ hợp lí. Hiện nay, các ngân hàng chỉ thu phí e-Banking, còn dịch vụ QR Pay là miễn phí, kèm theo rất nhiều mã tặng, chính bởi vậy chi phí sử dụng cũng được khách hàng đánh giá là phù hợp.

Giải pháp về an toàn bảo mật

- Ngân hàng cần không ngừng đưa ra và thực thi các biện pháp an toàn và bảo mật cho tài khoản khách hàng, từ đó nhằm gia tăng mức độ tin tưởng của khách hàng đối với dịch vụ e-Banking nói chung và QR Pay nói riêng.

- Ngân hàng thường xuyên quảng bá đến khách hàng hiện hữu và khách hàng tiềm năng những thông tin về nền tảng an toàn, bảo mật cao, nhằm hạn chế nhận thức tiêu cực của khách hàng.

- Ngân hàng phải đầu tư hệ thống bảo mật thông tin, tăng cường các giải pháp bảo vệ khách hàng trước các loại hình tội phạm máy tính ngày càng nhiều và phức tạp.

Tài liệu tham khảo:

1. Nguyễn Vân Hà, Đào Thị Minh Hậu (2021), Nghiên cứu các nhân tố tác động tới ý định sử dụng dịch vụ thanh toán di động dựa trên phân tích lợi ích - chi phí và ảnh hưởng xã hội, Tạp chí Quản lí và Kinh tế quốc tế, số 141 (10/2021).

2. Đỗ Thị Bích Hồng, Hồ Thị Yến Ly, (2022), Tạp chí Khoa học số 2 tháng 1/2022; trang 51 - 60, Trường Đại học Bà Rịa - Vũng Tàu.

3. Hair và cộng sự, Multivariate Data Analysis, Pearson, New Jersey, 2014.

4. Khan & R. Chavan. (2015). Factors affecting online shoppers behavior for electronic goods purchasing in Mumbai: An empirical study. International Journal in Management and Social Science, 3(3), pages 467 - 477.

5. Roger E.M. (1995), Diffusion of Innovations, The Free Press, New York.

6. Tan, M., and Teo, T.S.H. (2000), Factors Infuencing the Adoption of Internet Banking, Journal of the AIS, 1(1), pages 1 - 42.