Qua phân tích cho thấy, các ngân hàng có tăng trưởng mạnh về quy mô tài sản, lợi nhuận; các tỉ lệ an toàn vốn, chất lượng tài sản, khả năng sinh lời được cải thiện nhưng còn tiềm ẩn rủi ro. Từ đó, tác giả nêu một số khuyến nghị nhằm nâng cao hiệu quả, phát triển an toàn, bền vững các NHTM Nhà nước, góp phần ổn định hệ thống NHTM và thị trường tài chính Việt Nam trong thời gian tới.

Keywords: Banking operations, business performance of banks.

1. Đặt vấn đề

Mặc dù liên tiếp chịu ảnh hưởng bởi đại dịch Covid-19 và sự suy giảm kinh tế toàn cầu, nhưng năm 2022 là năm tương đối thành công đối với ngành Ngân hàng nói chung và nhóm NHTM Nhà nước nói riêng với kết quả kinh doanh khả quan hơn so với năm 2021. Sự phát triển mạnh mẽ của các NHTM Nhà nước trong những năm qua đã khẳng định được vai trò trụ cột trong hệ thống ngân hàng và thị trường tài chính - tiền tệ của Việt Nam, góp phần thúc đẩy tăng trưởng kinh tế và ổn định kinh tế vĩ mô.

Tuy nhiên, bên cạnh sự tăng trưởng về quy mô, lợi nhuận thì hiệu quả kinh doanh của các ngân hàng vẫn chưa bền vững, còn nhiều khó khăn, thách thức và tiềm ẩn rủi ro. Nghiên cứu này phân tích kết quả hoạt động kinh doanh trong năm 2022 của nhóm NHTM Nhà nước, bao gồm BIDV, Vietcombank, VietinBank, Agribank. Bài viết sử dụng tổng hợp các phương pháp nghiên cứu khoa học, tập trung vào sử dụng 5 trong 6 chỉ số của hệ thống phân tích CAMELS để phân tích hiệu quả kinh doanh của các ngân hàng, bao gồm: (1) Mức độ an toàn vốn (Capital adequacy - C); (2) Chất lượng tài sản (Asset quality - A); (3) Quản trị điều hành (Management - M); (4) Khả năng sinh lời (Earnings - E); (5) Tính thanh khoản (Liquidity - L). Kết quả phân tích đã đánh giá một cách khách quan bức tranh thực tế về hiệu quả kinh doanh, mức độ an toàn hoạt dộng, những rủi ro tiềm ẩn của các NHTM Nhà nước hiện nay. Đồng thời, tác giả nêu một số khuyến nghị nhằm phát triển bền vững, tăng cường quản trị rủi ro đối với các NHTM Nhà nước có tầm ảnh hưởng lớn đến sự phát triển và an toàn của hệ thống NHTM và thị trường tài chính - tiền tệ Việt Nam.

2. Kết quả kinh doanh của 04 NHTM Nhà nước

2.1. Tổng tài sản

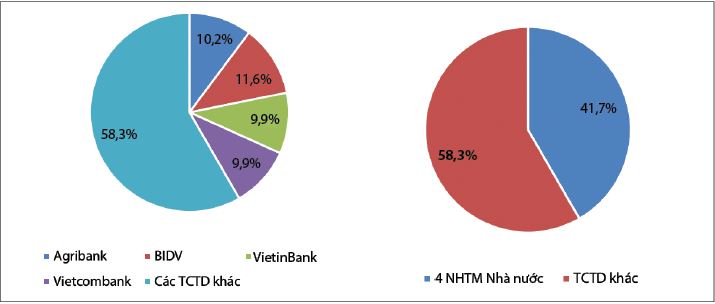

Đến ngày 31/12/2022, tổng tài sản toàn hệ thống tổ chức tín dụng (TCTD) đạt 18,3 triệu tỉ đồng, tăng 14,5% so với năm 2021. Trong đó, tổng tài sản của 04 NHTM Nhà nước đạt 7,6 triệu tỉ đồng, chiếm 41,7% tổng tài sản của hệ thống NHTM Việt Nam. Tổng nguồn vốn huy động từ nền kinh tế đạt hơn 6 triệu tỉ đồng, chiếm 47,7% thị phần toàn hệ thống. Tổng dư nợ cho vay và đầu tư đạt 5,4 triệu tỉ đồng, chiếm 51% thị phần cho vay toàn hệ thống NHTM Việt Nam. BIDV có quy mô tài sản lớn nhất với hơn 2,1 triệu tỉ đồng, tăng 20,4% so với năm 2021. (Bảng 1, Hình 1)

Bảng 1: Tổng tài sản 04 NHTM Nhà nước tính đến ngày 31/12/2022

Đơn vị tính: Tỉ đồng

Nguồn: Báo cáo tài chính (BCTC) hợp nhất 04 NHTM Nhà nước năm 2021, năm 2022 và tính toán của tác giả

Hình 1: Thị phần tài sản của 04 NHTM Nhà nước tính đến ngày 31/12/2022

2.2. Huy động vốn

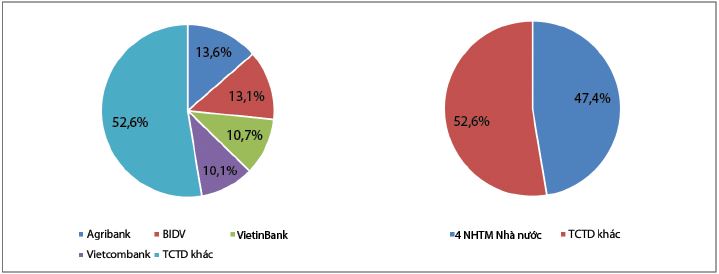

Đến ngày 31/12/2022, huy động vốn toàn hệ thống TCTD (gồm tiền gửi của khách hàng và phát hành giấy tờ có giá) tăng 6,0% so với cuối năm 2021, đạt 12,6 triệu tỉ đồng. Trong đó, 04 NHTM Nhà nước chiếm 46,7% thị phần huy động toàn hệ thống. Agribank dẫn đầu về số dư huy động với 1,7 triệu tỉ đồng. (Bảng 2, Hình 2)

Bảng 2: Huy động vốn của các NHTM Nhà nước tính đến ngày 31/12/2022

Đơn vị tính: Tỉ đồng

Nguồn: BCTC hợp nhất 04 NHTM Nhà nước năm 2021, năm 2022 và tính toán của tác giả

Hình 2: Thị phần huy động vốn của 04 NHTM Nhà nước tính đến ngày 31/12/2022

Với lợi thế chi phí vốn thấp, tiền gửi không kì hạn (Current Account Savings Account - CASA) là một cấu phần quan trọng trong huy động vốn của các NHTM. Thành viên nào sở hữu tỉ lệ CASA càng lớn thì càng có lợi thế hóa giải áp lực chi phí vốn, cải thiện lãi biên (NIM).

Tuy nhiên, tính chất lỏng lẻo trong cơ cấu cân đối vốn cùng độ nhạy với mức độ thay đổi lãi suất đang khiến cho nguồn vốn giá rẻ này ngày càng trở nên “khan hiếm” hơn. Bởi, trong bối cảnh lãi suất huy động còn cao, nguồn tiền nhàn rỗi trong tài khoản thanh toán có xu hướng được dịch chuyển vào tài khoản tiết kiệm với kì hạn dài hơn để hưởng lãi suất hấp dẫn hơn.

Mặt khác, hoạt động quản trị tín dụng và nguồn vốn trên các thị trường ngày càng chặt chẽ, nhà đầu tư và doanh nghiệp sẽ tranh thủ, tận dụng triệt để nguồn vốn nhàn rỗi của mình thay vì để ở dạng không kì hạn, làm cho số dư loại này không dồi dào như trước.

Sự “khan hiếm” trên cũng là nguyên nhân khiến một loạt ngân hàng buộc phải tăng mạnh lãi suất tại một vài thời điểm trong năm 2022 nhằm tăng sức hấp dẫn của CASA.

Ngân hàng sở hữu tỉ lệ CASA/tổng tiền gửi khách hàng càng lớn thì càng có nhiều cơ hội cải thiện tỉ lệ thu nhập lãi thuần. Đây cũng là tiền đề giúp họ có lợi thế lớn trong cuộc cạnh tranh lãi suất cho vay. Mặt khác, tỉ lệ CASA càng cao càng phản ánh giá trị nền tảng mà mỗi ngân hàng thiết lập được trong chiến lược ngân hàng bán lẻ, tạo tài nguyên bán chéo các sản phẩm, dịch vụ thay vì chỉ chủ yếu dựa vào tín dụng như truyền thống. Tỉ lệ này cũng được xem là một điển hình cho xu hướng phát triển ngân hàng hiện đại, theo tốc độ chuyển đổi số và thay đổi phương thức thanh toán trong nền kinh tế. Với những giá trị đó, những năm gần đây, hệ thống NHTM Việt Nam chứng kiến cuộc đua ngày càng quyết liệt về tăng CASA. Theo đó, nhiều ngân hàng đã chuyển hướng sang cho vay bán lẻ, liên tục đưa ra các chính sách miễn các loại phí giao dịch, miễn phí chuyển tiền và rút tiền… Nhiều thành viên chú trọng đẩy mạnh đầu tư vào hệ thống công nghệ thông tin, đặc biệt là phát triển hệ thống giao dịch và gia tăng các sản phẩm, chính sách tiện ích, thiết lập và kết nối những hệ sinh thái mở rộng nhằm thu hút được tệp khách hàng lớn. (Bảng 3)

Bảng 3: Tỉ lệ CASA của 04 NHTM Nhà nước tính đến ngày 31/12/2022

Đơn vị tính: %

Nguồn: BCTC hợp nhất 04 NHTM Nhà nước năm 2021, năm 2022 và tính toán của tác giả (*): Số liệu đến ngày 30/6/2022

Vietcombank là ngân hàng có tỉ lệ CASA dẫn đầu nhóm với 33,9%, lớn hơn nhiều các ngân hàng còn lại trong nhóm khảo sát do có được lợi thế lớn nhờ nguồn tiền gửi khổng lồ của các tập đoàn lớn, nắm trong tay hệ thống chi trả lương, thanh toán lương cho cán bộ, công chức trong nước.

2.3. Dư nợ cho vay

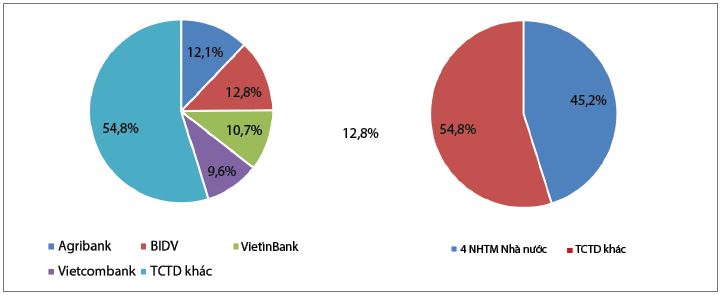

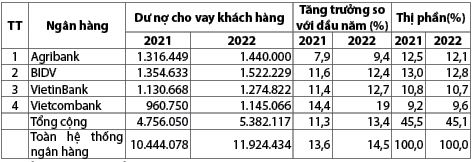

Đến ngày 31/12/2022, dư nợ tín dụng của toàn hệ thống TCTD tăng 14,5% so với cuối năm 2021, đạt 11,92 triệu tỉ đồng. Nhóm 04 NHTM Nhà nước chiếm 45,1% thị phần dư nợ toàn Ngành, có mức tăng trưởng dư nợ trung bình đạt 13,4%. BIDV có dư nợ cho vay lớn nhất với 1,5 triệu tỉ đồng. (Hình 3, Bảng 4)

Hình 3: Thị phần dư nợ cho vay của 04 NHTM Nhà nước tính đến ngày 31/12/2022

Bảng 4: Dư nợ cho vay của 04 NHTM Nhà nước tính đến ngày 31/12/2022

Đơn vị tính: Tỉ đồng, %

Nguồn: BCTC hợp nhất 04 NHTM Nhà nước năm 2021, năm 2022 và tính toán của tác giả

Về hạn mức tăng trưởng tín dụng hằng năm, nhiều quốc gia trên thế giới quản lí theo thông lệ Basel II, Basel III. Theo đó, phân khúc và mức độ rủi ro quy định sẽ điều chỉnh hoạt động và mức độ cho vay của mỗi ngân hàng, theo các giới hạn kĩ thuật đã định trong các thông lệ đó.

Tuy nhiên, tại Việt Nam, việc Ngân hàng Nhà nước Việt Nam (NHNN) áp dụng cơ chế cấp hạn mức tăng trưởng tín dụng sẽ thúc đẩy các NHTM kiểm soát chặt chẽ hơn chất lượng tín dụng, đồng thời, thúc đẩy hơn nữa hiệu quả xử lí nợ xấu. Theo đó, để tăng trưởng tín dụng cao hơn, các NHTM phải nỗ lực giảm tỉ lệ nợ xấu. Nợ xấu vẫn nằm trong mẫu số tổng dư nợ để tính tăng trưởng, giảm được cấu phần này ngân hàng có động lực tăng tín dụng ở cả hai chiều.

2.4. Lợi nhuận

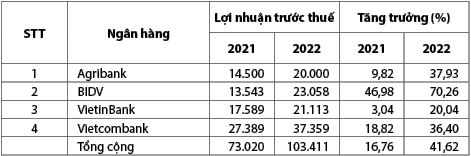

Theo số liệu thống kê từ BCTC các ngân hàng niêm yết trên sàn chứng khoán, năm 2022, tổng lợi nhuận các ngân hàng đạt được là hơn 246 nghìn tỉ đồng, tăng 33% so với năm 2021. Vietcombank là ngân hàng có lợi nhuận trước thuế cao nhất toàn hệ thống, đạt 37.359 tỉ đồng.

Sang năm 2023, dự báo lợi nhuận ngành Ngân hàng sẽ tăng trưởng khoảng 10% - 14%. Tăng trưởng lợi nhuận tại các NHTM Nhà nước có thể sẽ cao hơn các ngân hàng tư nhân do triển vọng NIM tốt hơn, cũng như tỉ trọng dư nợ cho vay đối với thị trường trái phiếu doanh nghiệp và bất động sản của các NHTM Nhà nước ở mức thấp. Các NHTM Nhà nước cũng có thể ghi nhận mức tăng trưởng từ thu phí mạnh hơn năm 2022. Tuy nhiên, thu nhập từ kinh doanh ngoại hối khó có thể tăng mạnh như năm 2022. (Bảng 5)

Bảng 5: Lợi nhuận trước thuế của 04 NHTM Nhà nước đến ngày 31/12/2022

Đơn vị tính: Tỉ đồng, %

Nguồn: BCTC hợp nhất 04 NHTM Nhà nước năm 2021, năm 2022 và tính toán của tác giả

3. Thực trạng hiệu quả kinh doanh của 04 NHTM Nhà nước năm 2022

3.1. Mức độ an toàn vốn (C)

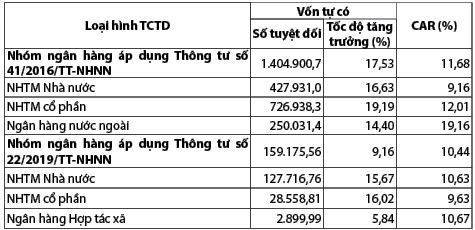

Đến ngày 31/12/2022, tổng vốn tự có của các NHTM Nhà nước áp dụng Thông tư số 41/2016/TT-NHNN ngày 30/12/2016 của Thống đốc NHNN quy định tỉ lệ an toàn vốn (CAR) đối với ngân hàng, chi nhánh ngân hàng nước ngoài là 427.931 tỉ đồng, tăng 17,53% so với đầu năm. Năm 2022, CAR của các NHTM Nhà nước ở mức 9,16%.

Theo quy định của Thông tư số 41/2016/TT-NHNN, từ năm 2020, các ngân hàng sẽ phải chính thức áp dụng và tuân thủ quy định về CAR theo tiêu chuẩn của Basel II.(Bảng 6)

Bảng 6: Mức độ an toàn vốn đến ngày 31/12/2022

Đơn vị: Tỉ đồng, %

Nguồn: NHNN

Ghi chú: Khối NHTM Nhà nước trong bảng trên bao gồm: Agribank, VietinBank, Vietcombank, BIDV, Ngân hàng Xây dựng Việt Nam (CBbank), NHTM TNHH MTV Dầu khí Toàn cầu (GPbank), NHTM TNHH MTV Đại Dương (Oceanbank).

Các ngân hàng: BIDV, VietinBank, Vietcombank áp dụng theo Thông tư số 41/2016/TT-NHNN, còn Agribank áp dụng theo Thông tư số 22/2019/TT-NHNN ngày 15/11/2019 của Thống đốc NHNN quy định các giới hạn, tỉ lệ bảo đảm an toàn trong hoạt động của ngân hàng, chi nhánh ngân hàng nước ngoài.

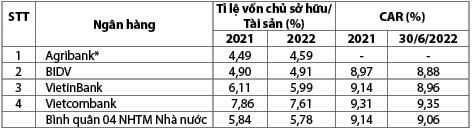

Các NHTM Nhà nước như Vietcombank, VietinBank và BIDV đang là những ngân hàng niêm yết trên Sở Giao dịch chứng khoán Thành phố Hồ Chí Minh (HoSE), đáp ứng yêu cầu trên 8% theo quy định của Thông tư số 41/2016/TT-NHNN (BIDV 8,88%, VietinBank 8,96%, Vietcombank 9,35%). (Bảng 7)

Bảng 7: CAR của 04 NHTM Nhà nước đến ngày 31/12/2022

Nguồn: BCTC hợp nhất của 04 NHTM Nhà nước năm 2021, năm 2022 và tính toán của tác giả

(*): Số liệu đến ngày 30/6/2022.

3.2 Chất lượng tài sản (A)

3.2.1. Tỉ lệ nợ xấu (Bảng 8)

Bảng 8: Tỉ lệ nợ xấu của 04 NHTM Nhà nước đến ngày 31/12/2022

Nguồn: BCTC hợp nhất của 04 NHTM Nhà nước năm 2021, năm 2022 và tính toán của tác giả

(*): Số liệu đến ngày 30/6/2022.

Đến ngày 31/12/2022, tỉ lệ nợ xấu nội bảng toàn hệ thống các TCTD là 1,92%, chỉ tăng nhẹ so với mức 1,9% cuối năm 2021.

Tuy nhiên, tỉ lệ nợ xấu của toàn Ngành dự báo sẽ tăng nhẹ vào năm 2023, một phần do Thông tư số 14/2021/TT-NHNN ngày 07/9/2021 của Thống đốc NHNN sửa đổi, bổ sung một số điều của Thông tư số 01/2020/TT-NHNN ngày 13/3/2020 quy định về việc TCTD, chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ, miễn, giảm lãi, phí, giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng chịu ảnh hưởng bởi dịch Covid-19 hết hiệu lực. Ngoài ra, nợ xấu còn có thể tăng lên do các vấn đề liên quan đến lĩnh vực bất động sản và thị trường trái phiếu doanh nghiệp. Theo NHNN, dư nợ tín dụng của lĩnh vực bất động sản chiếm khoảng 20% tổng dư nợ tín dụng của toàn hệ thống. Vietcombank là ngân hàng kiểm soát tỉ lệ nợ xấu tốt nhất trong nhóm với 0,68% và tỉ lệ nợ quá hạn là 1,04%.

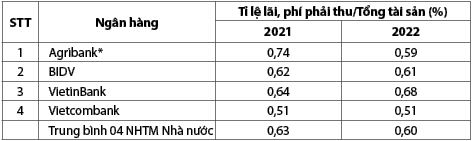

3.2.2. Tỉ lệ lãi, phí phải thu

Kết thúc năm 2022, mặc dù chịu ảnh hưởng không nhỏ từ đại dịch Covid-19, nhưng nhìn chung, ngành Ngân hàng vẫn có một năm kinh doanh khá khả quan, phần lớn thành viên đều ghi nhận lợi nhuận tăng trưởng so với năm trước.

Bốn NHTM Nhà nước kiểm soát tỉ lệ lãi, phí phải thu trên tổng tài sản ở mức thấp, trung bình 0,60% năm 2022, thấp hơn mức trung bình toàn hệ thống là 1,2%. (Bảng 9)

Bảng 9: Tỉ lệ lãi, phí phải thu so với tổng tài sản đến ngày 31/12/2022

Nguồn: BCTC hợp nhất của 04 NHTM Nhà nước năm 2021, năm 2022 và tính toán của tác giả

(*): Số liệu đến ngày 30/6/2022

Về lí thuyết, lãi dự thu là khoản lãi mà ngân hàng dự kiến thu được trong tương lai từ các tài sản sinh lời, trong đó, bao gồm cho vay khách hàng. Dù ngân hàng chưa thu được tiền thật từ khoản này, nhưng vẫn được ghi nhận vào kết quả hoạt động kinh doanh. Tỉ lệ này tại các NHTM Nhà nước thấp hơn so với nhóm NHTM cổ phần tư nhân. Nếu khoản “lãi, phí phải thu” lớn cho thấy chất lượng tài sản ngân hàng tiềm ẩn nhiều rủi ro. Khi tỉ lệ này quá lớn, hoặc tăng quá nhanh và đặc biệt là cô đặc trong một khoảng thời gian dài thì dễ trở thành một dấu hiệu cảnh báo về chất lượng tài sản, nợ xấu tiềm ẩn cũng như chất lượng lợi nhuận của ngân hàng.

3.2.3. Trích lập dự phòng rủi ro

Năm 2022, nhiều NHTM đã tăng mạnh trích lập dự phòng nên tỉ lệ dự phòng bao phủ nợ xấu đạt mức cao.

Các NHTM Nhà nước thường có tỉ lệ dự phòng rủi ro cho vay khách hàng trên nợ xấu cao, bình quân năm 2022 là 175%. (Bảng 10)

Bảng 10: Tỉ lệ dự phòng rủi ro cho vay khách hàng so với nợ xấu đến ngày 31/12/2022

Nguồn: BCTC hợp nhất của 04 NHTM Nhà nước năm 2021, năm 2022 và tính toán của tác giả

(*): Số liệu đến ngày 30/6/2022

Tỉ lệ dự phòng trên nợ xấu (LLR) của hầu hết các ngân hàng trong toàn hệ thống ghi nhận sự sụt giảm trong năm 2022. Trong đó, LLR của nhóm 04 NHTM Nhà nước đã giảm, trung bình còn 213,14%, từ mức 237,72% của năm 2021. Mức giảm LLR phần lớn tác động bởi các ngân hàng có chỉ số LLR đặc biệt cao như Vietcombank. Nói cách khác, có thể các ngân hàng đang sử dụng bộ đệm dự phòng duy trì tăng trưởng lợi nhuận.

Chi phí trích lập dự phòng rủi ro sẽ gia tăng trở lại. Trong bối cảnh nợ xấu được dự báo tăng trong năm 2023, LLR giảm và việc hoàn nhập dự phòng đã trích lập dư cho nợ tái cơ cấu không đáng kể, chi phí dự phòng sẽ khó duy trì ở mức thấp như năm 2022.

LLR thể hiện khả năng phòng vệ của ngân hàng trước rủi ro phát sinh nợ xấu. Ngoài ra, đây còn là “của để dành” của ngân hàng, khi nợ xấu được thu hồi thì ngân hàng có thể ghi nhận hoàn nhập dự phòng.

3.3. Quản trị điều hành (M)

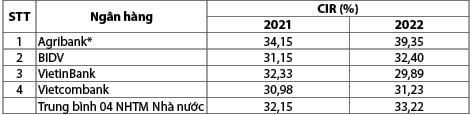

Nhóm 04 NHTM Nhà nước kiểm soát tỉ lệ chi phí/thu nhập (CIR - Cost to Income Ratio) tốt nhất với tỉ lệ bình quân là 33,22%, so với mức trung bình toàn Ngành là 43%.

VietinBank là ngân hàng kiểm soát CIR tốt nhất khi kiểm soát tỉ lệ này dưới mức 30% năm 2022. (Bảng 11)

Bảng 11: CIR của 04 NHTM Nhà nước đến ngày 31/12/2022

Nguồn: BCTC hợp nhất của 04 NHTM Nhà nước năm 2021, năm 2022 và tính toán của tác giả

(*): Số liệu đến ngày 30/6/2022

Về cơ bản, CIR càng thấp thì càng cho thấy ngân hàng hoạt động hiệu quả, do tốn ít chi phí hoạt động hơn để tạo ra một đồng doanh thu.

Bên cạnh đó, cấu phần chiếm tỉ trọng lớn nhất trong chi phí hoạt động chính là quỹ lương. Ngân hàng sở hữu một quỹ lương, thưởng lớn không hẳn là một điều không tốt khi nó có thể có tác động tích cực đến hiệu quả làm việc của nhân viên.

3.4. Khả năng sinh lời (E)

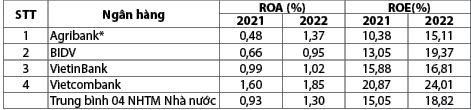

Bên cạnh khả năng kiểm soát chi phí, hiệu quả hoạt động của các ngân hàng còn được thể hiện qua một số chỉ số khác bao gồm khả năng khai thác vốn (thông qua ROE - Return on Equity) và khai thác tài sản (thông qua ROA - Return on Assets). (Bảng 12)

Bảng 12: Khả năng sinh lời của các ngân hàng

Nguồn: BCTC hợp nhất 04 NHTM Nhà nước năm 2021, năm 2022 và tính toán của tác giả

(*): Số liệu đến ngày 30/6/2022

Xét về hiệu quả khai thác tài sản, mặc dù là những thành viên có tổng tài sản lớn nhất khi tổng tài sản của mỗi ngân hàng đều đã vượt mức 1 triệu tỉ đồng. Dù vậy, hiệu quả khai thác của nhóm này chưa cao, với Vietcombank cao nhất đạt 1,85% năm 2022. Nhóm NHTM cổ phần tư nhân, mặc dù tổng tài sản khiêm tốn hơn nhiều nhưng lại là nhóm đang chiếm lợi thế trong việc khai thác tài nguyên.

Trong khi đó, xét về hiệu quả sử dụng nguồn vốn, Vietcombank cũng là ngân hàng có chỉ số ROE cao nhất, năm 2022 đạt 24,01%, nghĩa là ngân hàng đã kiếm lời được 24,01 đồng trên 100 đồng vốn bỏ ra kinh doanh.

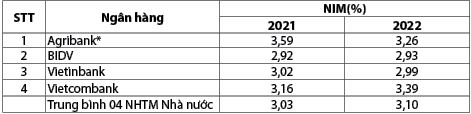

Một mức ROA thấp là kết quả của một chính sách đầu tư hay cho vay không hiệu quả hoặc chi phí hoạt động của ngân hàng gia tăng nhanh. Ngược lại, mức ROA cao phản ánh ngân hàng sử dụng một cơ cấu tài sản hợp lí, chính sách kinh doanh và đầu tư tài sản hiệu quả. (Bảng 13)

Bảng 13: NIM của 04 NHTM Nhà nước

Nguồn: BCTC hợp nhất 04 NHTM Nhà nước năm 2021, năm 2022 và tính toán của tác giả

(*): Số liệu đến ngày 30/6/2022

Vietcombank là ngân hàng dẫn đầu nhóm về NIM với 3,39% năm 2022. Trong khi so với chuẩn mực thế giới, tỉ lệ này thường > 4%.

Cùng với sự mở rộng mạnh mẽ của quy mô tín dụng, NIM duy trì ở mức cao do sự gia tăng đáng kể của CASA, qua đó hỗ trợ đà tăng của thu nhập lãi thuần.

Mặc dù là một chỉ số phản ánh hiệu quả hoạt động tốt, tuy nhiên, NIM không phản ánh một cách đầy đủ tính sinh lời của ngành Ngân hàng vì không tính đến phí dịch vụ cũng như những thu nhập ngoài lãi khác và chi phí hoạt động, chi phí rủi ro tín dụng. Tùy theo đặc thù kinh doanh của mỗi ngân hàng như đặc thù hoạt động, thành phần khách hàng và chiến lược huy động mà tỉ lệ NIM khác nhau. Tỉ lệ NIM cao thường thấy tại các ngân hàng với mô hình huy động vốn và cho vay truyền thống. Nhiều ngân hàng có NIM không cao nhưng vẫn là ngân hàng có hiệu quả hoạt động tốt bởi quy mô hoạt động lớn và chú trọng vào thu nhập từ dịch vụ.

3.5. Thanh khoản (L)

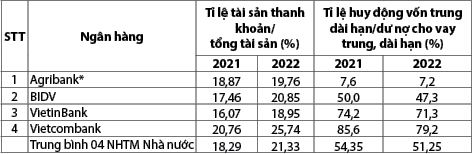

Theo quy định của NHNN, thanh khoản được thể hiện qua một số chỉ tiêu như: Tỉ lệ dự trữ thanh khoản (≤ 10%), tỉ lệ vốn ngắn hạn cho vay trung dài hạn (≤ 34%), tỉ lệ cho vay so với tiền gửi (≤ 85%),... các ngân hàng đều phải đảm bảo tuân thủ các tỉ lệ này.

Tuy nhiên, khi xem xét tỉ lệ tài sản thanh khoản trong tổng tài sản và tỉ lệ huy động vốn trung, dài hạn trên dư nợ cho vay trung, dài hạn (trong đó dư nợ cho vay trung, dài hạn bao gồm số dư nợ xấu) cho thấy:

Tỉ lệ tài sản thanh khoản trên tổng tài sản năm 2022 của các ngân hàng trong nhóm đạt trung bình 21,3%, cao hơn so với mức 18,29% của năm 2021 (ngưỡng an toàn tối thiểu của tỉ lệ này ở mức 20% (Asean Research, 2018)).

Tỉ lệ huy động vốn trung, dài hạn trên dư nợ cho vay trung, dài hạn của bốn ngân hàng ở mức trung bình 51,25% năm 2022. Nghĩa là cứ 100 đồng dư nợ trung, dài hạn thì chỉ có 51,25 đồng vốn huy động trung, dài hạn tương ứng. (Bảng 14)

Bảng 14: Tỉ lệ thanh khoản của 4 NHTM Nhà nước đến ngày 31/12/2022

Nguồn: BCTC hợp nhất 04 NHTM Nhà nước năm 2021, năm 2022 và tính toán của tác giả

(*): Số liệu đến ngày 30/6/2022

4. Kết luận và một số khuyến nghị

Qua phân tích một số kết quả hoạt động kinh doanh chính năm 2022 của các NHTM Nhà nước cho thấy:

- Các NHTM Nhà nước đã khẳng định được vai trò trụ cột trong hệ thống NHTM và tài chính - tiền tệ Việt Nam. Chính phủ cần có chính sách phát triển cân đối, toàn diện và nâng cao năng lực cạnh tranh quốc tế của các ngân hàng trên.

Các NHTM Nhà nước nói trên đã khẳng định được vai trò trụ cột của Nhà nước trong hệ thống NHTM Việt Nam, đóng góp tích cực, quan trọng vào thúc đẩy phát triển kinh tế, ổn định thị trường tài chính - tiền tệ và kinh tế vĩ mô của Việt Nam trong thời gian qua.

Nhà nước cần có chính sách phát triển cân đối, toàn diện và nâng cao năng lực cạnh tranh khu vực và quốc tế, giữ vững và phát huy được vai trò trụ cột nói trên trong thời gian tới. Cần tiếp tục khẳng định, nhất quán quan điểm đúng đắn về quy hoạch và chiến lược phát triển các NHTM Nhà nước với tỉ lệ vốn chủ sở hữu chi phối trên 51%; thúc đẩy phát triển một số NHTM Nhà nước trở thành NHTM lớn tầm cỡ khu vực và quốc tế; thành lập thêm loại hình ngân hàng đầu tư cổ phần Nhà nước chi phối, làm chức năng huy động, tài trợ vốn trung, dài hạn cho doanh nghiệp và nhà đầu tư mua bán sáp nhập, bảo lãnh phát hành cổ phiếu, trái phiếu...

- Các NHTM Nhà nước là những NHTM lớn, thuộc "nhóm ngân hàng có ảnh hưởng tầm hệ thống" đã phát huy được vai trò tích cực trong việc định hướng, dẫn dắt thị trường, tuy nhiên, tính bền vững chưa cao.

Với quy mô tổng tài sản, dư nợ cho vay, huy động vốn chiếm thị phần chi phối, các NHTM Nhà nước nói trên thuộc nhóm “các ngân hàng có ảnh hưởng tầm hệ thống” có tác động rất lớn đến an ninh tài chính - tiền tệ và kinh tế vĩ mô của Việt Nam. Quy mô và tốc độ tăng trưởng về tài sản và phát triển hoạt động kinh doanh ngày càng lớn. Các NHTM cần tiếp tục đổi mới chiến lược theo hướng phát triển bền vững và hỗ trợ thúc đẩy đổi mới nền kinh tế chuyển dịch cơ cấu theo hướng tăng trưởng xanh. Vì vậy, vấn đề đặt ra cho quản lí nhà nước là không để xảy ra các rủi ro chính sách và rủi ro giám sát vĩ mô làm mất ổn định hệ thống. Nên xem xét xây dựng hệ thống tiêu chuẩn quản trị rủi ro cao hơn và hệ thống cảnh báo sớm chặt chẽ cho các NHTM thuộc nhóm “ngân hàng có tầm ảnh hưởng hệ thống”.

- Chất lượng tài sản được cải thiện, tuy nhiên, các rủi ro tiềm ẩn phát sinh nợ xấu có xu hướng tăng. Trong bối cảnh thị trường biến động khó lường, NHNN và các ngân hàng cần có kịch bản phản ứng chính sách nhanh và hiệu quả khi có cú sốc giảm giá sâu của thị trường bất động sản và giá cổ phiếu, trái phiếu trên thị trường chứng khoán, làm cho giá trị tài sản bảo đảm của NHTM giảm thấp và kéo theo tài sản có của NHTM bị định giá thấp, khiến các ngân hàng gặp rủi ro thua lỗ.

Thực tiễn đã chứng minh chất lượng tài sản thực tế của danh mục đầu tư cho vay của ngân hàng mới quyết định sự an toàn, bền vững trong hoạt động ngân hàng. Bài học kinh nghiệm về các vụ phá sản 03 ngân hàng Mỹ (Silvergate Bank, Silicon Valley Bank, Signature Bank) và Ngân hàng Credit Suisse của Thụy Sĩ xảy ra đầu tháng 3/2023 cho thấy, các ngân hàng này trước khi sụp đổ đều là ngân hàng có các chỉ số an toàn cao, nợ xấu thấp nhưng đã bị cú sốc lãi suất thị trường tăng làm giảm giá tài sản và sụp đổ nhanh chóng.

Trong thời gian tới, tỉ lệ nợ xấu có xu hướng tăng lên khi các doanh nghiệp liên quan đến lĩnh vực bất động sản và thị trường trái phiếu doanh nghiệp đang gặp nhiều khó khăn. Mặt bằng lãi suất đi vay của các doanh nghiệp tuy có giảm nhưng vẫn ở mức cao làm cho nhiều doanh nghiệp suy giảm sản xuất, kinh doanh, thua lỗ sẽ phát sinh nợ xấu mới.

Trong bối cảnh thị trường bất động sản và thị trường chứng khoán Việt Nam đang đối mặt nhiều khó khăn như hiện nay, Chính phủ, NHNN và các NHTM Nhà nước cần xây dựng kịch bản dự phòng khi giá tài sản bảo đảm là bất động sản và cổ phiếu, trái phiếu giảm sâu sẽ làm chất lượng tài sản có của ngân hàng giảm xuống nhanh, nợ xấu tăng lên…

Chính phủ nên nghiên cứu và sớm ban hành các chính sách ổn định thị trường bất động sản và thị trường chứng khoán, không để tạo ra cú sốc về giá bất động sản và giá cổ phiếu, trái phiếu làm sụt giảm giá trị tài sản có của các NHTM. Các NHTM cần cơ cấu lại tài sản bảo đảm và danh mục đầu tư cho vay theo hướng bền vững và cân đối với nguồn vốn huy động.

- CAR có nhiều chuyển biến tích cực nhưng còn thấp hơn một số NHTM cổ phần tư nhân và các ngân hàng trong khu vực.

CAR tính theo Thông tư số 41/2016/TT-NHNN của nhóm các NHTM Nhà nước đến ngày 31/12/2022 là 9,16%. Nhìn chung, CAR tuy cao hơn mức quy định là 8% theo Thông tư số 41/2016/TT-NHNN tiếp cận chuẩn mực quốc tế Basel II, nhưng thấp hơn CAR của các NHTM cổ phần tư nhân còn lại (12,01%) và nhóm ngân hàng nước ngoài (19,16%). Bên cạnh đó, CAR trung bình của

04 NHTM Nhà nước hiện thấp hơn nhiều so với các ngân hàng trong khu vực (CAR bình quân của các ngân hàng Indonesia là 22,6%; Philippines là 17,2%; Singapore là 17,1%; Thái Lan là 19,6%; Malaysia là 18,5%).

Trong giai đoạn 2023 - 2025, Chính phủ và NHNN nên xem xét tăng vốn tự có cho các NHTM Nhà nước đảm bảo ngang bằng các ngân hàng trong khu vực và cao hơn chuẩn áp dụng Basel III, qua đó tương xứng với vai trò của các NHTM có tầm ảnh hưởng toàn hệ thống.

- Rủi ro cơ cấu nguồn vốn ngắn hạn được sử dụng cho vay trung, dài hạn và rủi ro thanh khoản tuy đang được cải thiện nhưng vẫn còn cao, NHNN nên ban hành chuẩn rủi ro thanh khoản cao hơn cho các NHTM quan trọng có ảnh hưởng tầm hệ thống.

Mặc dù, tỉ lệ tài sản thanh khoản trên tổng tài sản năm 2022 của các ngân hàng trong nhóm đạt trung bình 21,3%, cải thiện so với năm 2021 (18,29%) và cao hơn ngưỡng an toàn tối thiểu 20% (Asean Research, 2018). Tuy nhiên, năm 2022, tỉ lệ CASA bình quân của 04 NHTM Nhà nước là 21,0% (Vietcombank 33,9%; VietinBank 20,0%; BIDV 18,9% và Agribank 11,2%). CASA rất nhạy cảm với các cú sốc về tâm lí, tình hình kinh tế vĩ mô, thị trường và lãi suất nên tính ổn định của nguồn vốn này tương đối thấp. Hiện nay, các NHTM đang tăng tỉ lệ CASA để tăng NIM có thể làm tăng nguy cơ rủi ro thanh khoản. Mặt khác, tỉ lệ nguồn vốn trung, dài hạn trên dư nợ cho vay trung, dài hạn cuối năm 2022 bình quân của 04 NHTM Nhà nước là 51,25%. Nghĩa là mức độ mất cân đối kì hạn giữa nguồn vốn huy động và cho vay là (-) 48,75%.

Để hạn chế tối đa rủi ro thanh khoản, NHNN nên nghiên cứu kĩ lưỡng và ban hành các hướng dẫn quy định chuẩn mực cao hơn về thanh khoản cho các NHTM quan trọng, “ảnh hưởng tầm hệ thống”, thông qua các tiêu chí như: Hệ số chi trả nhanh (LCR) và chỉ số nguồn vốn ổn định ròng (NSFR). Chuẩn mực LCR yêu cầu ngân hàng nắm giữ tài sản thanh khoản đảm bảo khả năng chi trả cộng dồn cho 30 ngày. Chuẩn NSFR yêu cầu các ngân hàng phải có nguồn vốn dài hạn, ổn định để giảm rủi ro thanh khoản khi tiền đột ngột bị rút đi.

- Chỉ số ROE của các NHTM Nhà nước mặc dù có sự tăng trưởng cao, nhưng hiệu quả kinh doanh chưa toàn diện và bền vững.

Năm 2022, chỉ số ROE bình quân của 04 NHTM Nhà nước là 18,82%, tăng đáng kể so với năm 2021 (15,05%), đặc biệt Vietcombank là 24,01% và BIDV 19,37%. Đây là chỉ số lí tưởng thể hiện kết quả kinh doanh của các NHTM Nhà nước đạt được những thành công vượt bậc. Tuy nhiên, vai trò và mục tiêu kinh doanh của các NHTM Nhà nước không chỉ là lợi nhuận cao, NHTM Nhà nước cần phát huy vai trò là “bà đỡ” của nền kinh tế, hiệu quả của các NHTM Nhà nước không chỉ đo bằng lợi nhuận trên vốn chủ sở hữu mà phải được đánh giá trên các mặt hiệu quả kinh tế - xã hội và sự hỗ trợ cho các doanh nghiệp trong nền kinh tế phát triển. Chính sách lãi suất và phí tạo ra lợi nhuận của NHTM nên phù hợp với lợi nhuận bình quân của các doanh nghiệp trong nền kinh tế.

Mặt khác, ROA bình quân của 04 NHTM Nhà nước là 1,3%, thấp hơn nhiều so với ROE. Trong đó, ROA của BIDV chỉ có 0,95%; VietinBank 1,02%. NIM bình quân của 04 NHTM Nhà nước là 3,1%, rất thấp so với ROE thể hiện chi phí hoạt động của các ngân hàng còn cao, chi phí trích lập dự phòng rủi ro lớn do nhóm nợ xấu tăng, tỉ lệ CIR ở mức khá cao (33,22%).

NHNN và Bộ Tài chính nên nghiên cứu, xây dựng hệ thống tiêu chí đánh giá hiệu quả hoạt động kinh doanh của các NHTM Nhà nước trên quan điểm gắn với hiệu quả thực hiện chính sách tiền tệ và hiệu quả nền kinh tế. Quốc hội, Chính phủ nên xem xét giảm thuế thu nhập cho các NHTM Nhà nước để ngân hàng có thêm nguồn lực giảm lãi suất cho vay thấp hơn đối với một số lĩnh vực mà Chính phủ khuyến khích phát triển.

Tài liệu tham khảo:

1. Asean Securities (2018), Báo cáo phân tích, https://www.aseansc.com.vn, số 2/2018.

2. Nguyễn Đăng Dờn (2010), Giáo trình Quản trị NHTM, Đại học Kinh tế Thành phố Hồ Chí Minh, 2010.

3. Báo cáo tài chính hợp nhất của các NHTM.

4. https://www.sbv.gov.vn

5. Thông tin Website của các NHTM.

Nguyễn Thành Hưng

Vietcombank