Tóm tắt: Hoàn thiện khuôn khổ pháp lý nhằm áp dụng các tiêu chuẩn môi trường, xã hội và quản trị (ESG) trong tổ chức hoạt động kinh doanh đang là xu hướng của nhiều nước trên thế giới, góp phần thực hiện các mục tiêu Phát triển bền vững (SDGs), giảm thiểu tác động tiêu cực đến môi trường, thúc đẩy phát triển kinh tế xanh, kinh tế tuần hoàn, giảm thiểu rủi ro và tăng cơ hội kinh doanh, phát triển sản phẩm, dịch vụ. Tại Việt Nam, Chính phủ, các bộ, ngành và Ngân hàng Nhà nước Việt Nam (NHNN) đã và đang rất quan tâm đến tăng trưởng bền vững, thúc đẩy tín dụng xanh, trái phiếu xanh, hướng dẫn quản trị rủi ro môi trường trong hoạt động cấp tín dụng. Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank) là một ngân hàng thương mại (NHTM) lớn nhất Việt Nam về quy mô, phạm vi hoạt động trong lĩnh vực nông nghiệp, nông thôn. Agribank xác định việc hoàn thiện khuôn khổ pháp lý để từng bước thực hiện cam kết và triển khai ESG là nhiệm vụ trọng tâm, chiến lược cốt yếu trong giai đoạn tới, góp phần nâng cao hiệu quả kinh doanh, giảm thiểu rủi ro, tăng doanh thu, nâng cao vị thế, thương hiệu trên thị trường; đồng thời thể hiện trách nhiệm, nghĩa vụ của Agribank đối với khách hàng và cộng đồng.

Từ khóa: ESG, tăng trưởng xanh, môi trường.

LEGAL FRAMEWORK FOR IMPLEMENTING ESG AT AGRIBANK - CURRENT SITUATION AND SOLUTIONS

Abstract: Improving the legal framework to apply environmental, social and governance (ESG) standards in business operations is a trend in many countries around the world, contributing to the implementation of Sustainable Development Goals (SDGs), minimizing negative impacts on the environment, promoting green economic development, circular economy, minimizing risks and increasing business opportunities, developing products and services. In Vietnam, the Government, ministries, branches and the State Bank of Vietnam (SBV) are very interested in sustainable growth, promoting green credit, green bonds, guiding environmental risk management in credit granting activities. Vietnam Bank for Agriculture and Rural Development (Agribank) is the largest commercial bank in Vietnam in terms of scale and scope of operations in the field of agriculture and rural areas. Agribank determines that completing the legal framework to gradually implement commitments and implement ESG is a key task and key strategy in the coming period, contributing to improving business efficiency, minimizing risks, increasing revenue, enhancing position and brand in the market; simultaneously, it demonstrates Agribank’s responsibility and obligations to customers and the community.

Keywords: ESG, green growth, environment.

1. Khuôn khổ pháp lý triển khai ESG tại Việt Nam

1.1. Khuôn khổ pháp lý triển khai tiêu chí môi trường tại Việt Nam

Tại Việt Nam, pháp luật bảo vệ môi trường có mối liên hệ trực tiếp với hoạt động quản lý môi trường của nhà nước và nhiều lĩnh vực pháp luật khác. Hoạt động môi trường nhằm bảo vệ lợi ích của nhà nước, cộng đồng và xã hội. Pháp luật là công cụ cơ bản, quan trọng nhất để điều chỉnh các mối quan hệ xã hội và quản lý mọi khía cạnh của đời sống. Mọi hành vi và xử sự của con người đều phải tuân thủ pháp luật và vấn đề bảo vệ môi trường cũng không là ngoại lệ.

Thời gian qua, việc phát triển kinh tế dựa vào khai thác tài nguyên thiên nhiên, dẫn đến nguồn tài nguyên ngày càng cạn kiệt, môi trường bị ô nhiễm, suy thoái ở nhiều nơi… đã ảnh hưởng xấu đến đời sống con người và sự phát triển bền vững đất nước. Thực tiễn này đặt ra nhu cầu phát triển kinh tế phải kết hợp chặt chẽ, hài hòa với phát triển xã hội và bảo vệ môi trường. Đảng và Nhà nước đã có nhiều chủ trương, chính sách bảo vệ môi trường. Các quan điểm, đường lối của Đảng về bảo vệ môi trường là cơ sở quan trọng để Nhà nước hoàn thiện pháp luật về môi trường.

Quan điểm xuyên suốt của Đảng từ năm 1991 đến nay là thúc đẩy thực hiện phát triển bền vững; thực hiện sản xuất và tiêu dùng bền vững; từng bước phát triển năng lượng sạch, sản xuất sạch, tiêu dùng sạch; trong đó, nhấn mạnh trách nhiệm của tất cả các chủ thể trong bảo vệ môi trường (từ hệ thống chính trị đến toàn xã hội, mọi công dân). Chú trọng kiểm soát ô nhiễm môi trường; khai thác sử dụng tiết kiệm, hợp lý, hiệu quả nguồn tài nguyên thiên nhiên, bảo vệ môi trường sinh thái. Chủ động ứng phó với biến đổi khí hậu… Về cơ bản, các quan điểm này có sự phát triển qua từng giai đoạn và được thể chế vào quy định của pháp luật.

Các văn bản quy phạm pháp luật điều chỉnh tiêu chí môi trường tại Việt Nam gồm có: Luật Bảo vệ môi trường số 72/2020/QH14 ngày 17/11/2020; Nghị định số 08/2022/NĐ-CP ngày 10/01/2022 của Chính phủ quy định chi tiết một số điều của Luật Bảo vệ môi trường; Nghị quyết số 136/NQ-CP ngày 25/9/2020 của Chính phủ về phát triển bền vững; Quyết định số 1658/QĐ-TTg ngày 01/10/2021 phê duyệt Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021 - 2030, tầm nhìn 2050; Quyết định số 882/QĐ-TTg ngày 22/7/2022 về phê duyệt Kế hoạch hành động quốc gia về tăng trưởng xanh giai đoạn 2021 - 2030; Quyết định số 687/QĐ-TTg ngày 07/6/2022 của Thủ tướng Chính phủ phê duyệt Đề án phát triển kinh tế tuần hoàn ở Việt Nam; Nghị quyết số 54/NQ-CP ngày 12/4/2022 của Chính phủ ban hành Chương trình hành động của Chính phủ thực hiện Nghị quyết của Quốc hội về Kế hoạch cơ cấu lại nền kinh tế giai đoạn 2021 - 2025; Nghị định số 55/2015/NĐ-CP ngày 09/6/2015 và Nghị định số 116/2018/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 55/2015/NĐ-CP ngày 09/6/2015 của Chính phủ về chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn; Quyết định số 813/QĐ-NHNN ngày 24/4/2017 về chương trình cho vay khuyến khích phát triển nông nghiệp ứng dụng công nghệ cao, nông nghiệp sạch, cho vay tái canh cây cà phê tại Khu vực Tây Nguyên…; Nghị định số 75/2015/NĐ-CP ngày 09/9/2015 của Chính phủ triển khai các chương trình cho vay trồng rừng sản xuất.

Các quan điểm của Đảng được thể chế vào văn bản pháp luật cơ bản đã góp phần quan trọng thực hiện kiểm soát ô nhiễm môi trường; khai thác, sử dụng hợp lý, tiết kiệm, hiệu quả tài nguyên thiên nhiên; bảo tồn đa dạng sinh học… Cùng với đó, thời gian qua, bên cạnh việc chủ động, linh hoạt trong điều hành chính sách tiền tệ, tín dụng hướng đến mục tiêu kiểm soát lạm phát, ổn định kinh tế vĩ mô, ổn định môi trường kinh doanh... tạo điều kiện thuận lợi cho các tổ chức, doanh nghiệp, cá nhân đầu tư thực hiện các dự án góp phần bảo vệ môi trường, hỗ trợ tăng trưởng xanh và phát triển bền vững, NHNN đã xây dựng định hướng phát triển ngân hàng xanh thông qua việc áp dụng các văn bản: Quyết định số 1604/QĐ-NHNN ngày 07/8/2018 của Thống đốc NHNN phê duyệt Đề án phát triển ngân hàng xanh tại Việt Nam; Quyết định số 986/QĐ-TTg ngày 08/8/2018 của Thủ tướng Chính phủ phê duyệt Chiến lược phát triển ngành Ngân hàng đến năm 2025, định hướng đến năm 2030, trong đó có bổ sung, lồng ghép định hướng phát triển tín dụng xanh, ngân hàng xanh nhằm tăng cường nhận thức và trách nhiệm xã hội của hệ thống ngân hàng trong việc bảo vệ môi trường; Quyết định số 1408/QĐ-NHNN ngày 26/7/2023 của Thống đốc NHNN về việc ban hành Kế hoạch hành động của ngành Ngân hàng thực hiện Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021 - 2030 và Đề án về những nhiệm vụ, giải pháp triển khai kết quả Hội nghị lần thứ 26 các bên tham gia Công ước khung của Liên hợp quốc về biến đổi khí hậu; các văn bản hướng dẫn hoạt động cho vay, cấp tín dụng, quản lý rủi ro về môi trường đảm bảo phù hợp với Luật Bảo vệ môi trường như Thông tư số 39/2016/TT-NHNN ngày 30/12/2016 của Thống đốc NHNN về hoạt động cho vay của tổ chức tín dụng (TCTD), chi nhánh ngân hàng nước ngoài đối với khách hàng, Chỉ thị số 03/CT-NHNN ngày 24/3/2015 của Thống đốc NHNN về thúc đẩy tăng trưởng tín dụng xanh và quản lý rủi ro môi trường và xã hội trong hoạt động cấp tín dụng, Thông tư số 17/2022/TT-NHNN ngày 23/12/2022 của Thống đốc NHNN hướng dẫn TCTD thực hiện quản lý rủi ro về môi trường trong hoạt động cấp tín dụng của TCTD, chi nhánh ngân hàng nước ngoài, thể hiện trách nhiệm của ngành Ngân hàng trong thực hiện công tác bảo vệ môi trường.

Bên cạnh đó, NHNN còn triển khai các chương trình hỗ trợ người nghèo về nhà ở phòng, tránh biến đổi khí hậu như: Chương trình cho vay xây dựng nhà ở phòng, tránh bão, lụt ở miền Trung, làm nhà ở vùng ngập lũ Đồng bằng sông Cửu Long, các chương trình tín dụng góp phần giảm thiểu hiệu ứng khí nhà kính và giảm ô nhiễm môi trường như chương trình nước sạch và vệ sinh môi trường nông thôn…

NHNN cũng đã chủ trì nhiều nghiên cứu, xây dựng cơ chế, chính sách, đề án, dự án nhằm phát triển các dịch vụ ngân hàng hiện đại, sử dụng công nghệ cao, góp phần phục vụ tăng trưởng xanh cũng như thực hiện các giải pháp nhằm tăng cường năng lực cho hệ thống ngân hàng trong thực hiện tín dụng xanh như: Tổ chức đào tạo, nâng cao năng lực cho các TCTD và cá nhân tham gia xây dựng và triển khai cơ chế, chính sách, chương trình, sản phẩm tín dụng xanh…

1.2. Khuôn khổ pháp lý triển khai tiêu chuẩn xã hội, quản trị tại Việt Nam

Bên cạnh hệ thống văn bản quy phạm pháp luật và chính sách của Nhà nước về quản lý yếu tố môi trường, Việt Nam cũng có hệ thống khuôn khổ pháp luật quản lý yếu tố xã hội, quản trị như vấn đề lao động và điều kiện làm việc; vấn đề giới trong theo đuổi tăng trưởng kinh tế bền vững; vấn đề sức khỏe, an toàn của cộng đồng; an toàn sức khỏe nghề nghiệp; bảo vệ lực lượng lao động; chính sách, quy trình quản lý nguồn nhân lực, công bố thông tin; đạo đức kinh doanh; kiểm soát nội bộ; quản lý rủi ro; phòng, chống hối lộ và tham nhũng.

Một số văn bản quy phạm pháp luật áp dụng tiêu chuẩn xã hội, quản trị tại Việt Nam như: Bộ luật Lao động ngày 20/11/2019; Luật Bảo hiểm xã hội ngày 20/11/2014; Luật Công đoàn ngày 20/6/2012; Luật An toàn, vệ sinh lao động ngày 25/6/2015; Luật Các TCTD số 32/2024/QH15 ngày 18/01/2024, có hiệu lực từ ngày 01/7/2024; Luật Doanh nghiệp ngày 17/6/2020; Luật Phòng, chống tham nhũng ngày 20/11/2018; Nghị định số 47/2021/NĐ-CP ngày 01/4/2021 của Chính phủ về quy định chi tiết một số điều của Luật Doanh nghiệp; Nghị định số 130/2020/NĐ-CP ngày 30/10/2020 của Chính phủ về kiểm soát tài sản, thu nhập của người có chức vụ, quyền hạn trong cơ quan, tổ chức, đơn vị; Nghị định số 39/2016/NĐ-CP ngày 15/5/2016 của Chính phủ hướng dẫn Luật An toàn, vệ sinh lao động; Nghị định số 44/2016/NĐ-CP ngày 15/5/2016 của Chính phủ quy định chi tiết một số điều của Luật An toàn, vệ sinh lao động về hoạt động kiểm định kỹ thuật an toàn lao động, huấn luyện an toàn, vệ sinh lao động và quan trắc môi trường lao động; Nghị định số 145/2020/NĐ-CP của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Bộ luật Lao động về điều kiện lao động và quan hệ lao động; Thông tư số 07/2016/TT-BLĐTBXH ngày 15/5/2016 của Bộ trưởng Bộ Lao động, Thương binh và Xã hội quy định một số nội dung tổ chức thực hiện công tác an toàn, vệ sinh lao động đối với cơ sở sản xuất, kinh doanh…

Nhìn chung, hành lang pháp lý triển khai ESG tại Việt Nam đang từng bước được hoàn thiện, tuy nhiên vẫn còn chưa đầy đủ, cụ thể, chưa quy định về tiêu chí xanh, danh mục các dự án xanh; việc quản lý rủi ro trong hoạt động cấp tín dụng hiện chỉ tập trung chủ yếu về môi trường, chưa quy định về quản lý rủi ro liên quan đến yếu tố xã hội, quản trị hoặc đi sâu về rủi ro khí hậu.

2. Thực trạng triển khai ESG tại Agribank

Với vai trò chủ lực cung ứng vốn và dịch vụ tài chính cho khu vực nông nghiệp, nông thôn, Agribank cam kết triển khai tiêu chí môi trường đồng bộ trong mọi hoạt động, góp phần thúc đẩy tăng trưởng tín dụng xanh, quản lý rủi ro môi trường và xã hội trong hoạt động cấp tín dụng.

Trong nhiều năm qua, Agribank đã và đang tập trung ưu tiên nguồn vốn, mở rộng cho vay có hiệu quả các dự án, chương trình phát triển sản xuất, kinh doanh, nhất là các chương trình, dự án tạo ra giá trị tăng thêm, năng lượng sạch, nông nghiệp ứng dụng công nghệ cao.

Từ năm 2016, Agribank đã bắt đầu triển khai chương trình tín dụng ưu đãi phục vụ “nông nghiệp sạch” với quy mô vốn tối thiểu 50 nghìn tỉ đồng dành cho đối tượng khách hàng là doanh nghiệp, hợp tác xã, liên hiệp hợp tác xã, chủ trang trại... tham gia các khâu trong chuỗi sản xuất sản phẩm nông nghiệp an toàn, quy mô lớn với lãi suất cho vay giảm từ 0,5%/năm đến 1,5%/năm so với lãi suất ưu đãi cho vay đối với lĩnh vực nông nghiệp, nông thôn theo quy định hiện hành của NHNN và Agribank.

Agribank đã phối hợp với Bộ Nông nghiệp và Phát triển nông thôn triển khai hỗ trợ tín dụng đối với đề án thí điểm xây dựng vùng nguyên liệu nông, lâm sản đạt chuẩn, phục vụ tiêu thụ trong nước và xuất khẩu giai đoạn 2022 - 2025 và Đề án Phát triển bền vững 1 triệu héc-ta chuyên canh lúa chất lượng cao và giảm phát thải thấp gắn với tăng trưởng xanh vùng Đồng bằng sông Cửu Long đến năm 2030.

Cùng với đó, Agribank mở rộng đầu tư cho vay các dự án liên quan đến bảo vệ môi trường do các tổ chức tài chính quốc tế tài trợ như: Nâng cao chất lượng, an toàn sản phẩm nông nghiệp và phát triển chương trình khí sinh học; Dự án nguồn lợi ven biển vì sự phát triển bền vững; quản lý rủi ro thiên tai; hỗ trợ nông nghiệp carbon thấp; cấp nước sạch và vệ sinh nông thôn vùng Đồng bằng sông Hồng; điện gió; điện mặt trời; cung cấp tín dụng vào công cuộc chống hạn, mặn Đồng bằng sông Cửu Long và miền Trung Tây Nguyên...

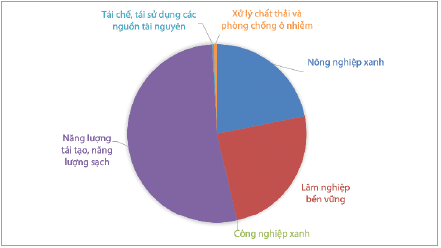

Với những hoạt động đã và đang triển khai, dư nợ cho vay đối với các lĩnh vực xanh của Agribank có sự tăng trưởng ổn định qua từng năm, tỉ trọng tài trợ dự án xanh trong tổng dư nợ tín dụng của Agribank tăng từ 0,9% năm 2020 lên 1,8% năm 2023. Tính đến ngày 31/12/2023, dư nợ cho vay đối với lĩnh vực xanh tại Agribank là 28.277 tỉ đồng với 42.883 khách hàng còn dư nợ. Trong đó, dư nợ lĩnh vực năng lượng tái tạo, năng lượng sạch là 14.939 tỉ đồng, chiếm 53% tổng dư nợ tín dụng xanh; dư nợ lĩnh vực lâm nghiệp bền vững là 6.926 tỉ đồng, chiếm 24% tổng dư nợ tín dụng xanh; dư nợ lĩnh vực nông nghiệp xanh là 6.175 tỉ đồng, chiếm 22% tổng dư nợ tín dụng xanh. Số lượng khách hàng vay vốn, lĩnh vực lâm nghiệp bền vững chiếm tỉ lệ cao nhất với 99% tổng số khách hàng (41.909 khách hàng), giảm 2,3% so với cùng kỳ năm 2022. Tuy nhiên, các dự án cho vay với giá trị lớn chủ yếu lại thuộc lĩnh vực năng lượng tái tạo, năng lượng sạch. (Biểu đồ 1)

Biểu đồ 1: Dư nợ tín dụng xanh theo lĩnh vực của Agribank năm 2023

Nguồn: Báo cáo Thường niên Agribank năm 2023

Triển khai các văn bản pháp luật theo chỉ đạo của Chính phủ và NHNN, Agribank đã từng bước có những chủ trương, định hướng về sự cần thiết triển khai ESG, cụ thể là: Nghị quyết số 01/NQ-HĐTV ngày 05/01/2023 của Hội đồng Thành viên về chỉ tiêu, nhiệm vụ và giải pháp chủ yếu năm 2023 giao nhiệm vụ xây dựng tổng thể tiêu chuẩn ESG, lộ trình áp dụng vào hoạt động của Agribank phù hợp với xu hướng thiết lập những chuẩn mực mới về phát triển bền vững; Văn bản số 1555/NHNo-KHCL ngày 21/02/2023 của Tổng Giám đốc Agribank về tổ chức thực hiện các nhiệm vụ, giải pháp trọng tâm năm 2023, yêu cầu các đơn vị thành viên Trụ sở chính xây dựng tổng thể tiêu chuẩn ESG và lộ trình áp dụng phù hợp với xu hướng thiết lập những chuẩn mực mới về phát triển bền vững.

Thực hiện Thông tư số 17/2022/TT-NHNN ngày 23/12/2022 của Thống đốc NHNN về hướng dẫn thực hiện quản lý rủi ro môi trường trong hoạt động cấp tín dụng của các TCTD (Thông tư số 17/2022/TT-NHNN), Agribank đã ban hành Quy định số 1289/QyĐ/NHNo-RRTD ngày 31/5/2023 về quản lý rủi ro về môi trường trong hoạt động cấp tín dụng của Agribank, có hiệu lực từ ngày 01/6/2023 (Quy định số 1289/QyĐ/NHNo-RRTD). Quy định số 1289/QyĐ/NHNo-RRTD là văn bản nội bộ đầu tiên triển khai ESG tại Agribank trong đó quy định rõ khái niệm rủi ro về môi trường của dự án đầu tư; rủi ro, đánh giá, quản lý rủi ro về môi trường trong hoạt động cấp tín dụng. Việc đánh giá rủi ro môi trường là một trong các căn cứ để Agribank xác định các điều kiện cấp và quản lý rủi ro tín dụng đối với đề nghị cấp tín dụng của khách hàng (Điều 8 Quy định số 1289/QyĐ/NHNo-RRTD). Kết quả đánh giá rủi ro môi trường phải được ghi nhận trong báo cáo đề xuất, thẩm định, phê duyệt cấp tín dụng.

Trước thời điểm ban hành Quy định số 1289/QyĐ/NHNo-RRTD, Agribank đã có một số quy định liên quan đến tuân thủ pháp luật về bảo vệ môi trường trong hoạt động cấp tín dụng, cụ thể: Quy chế số 899/QC-HĐTV-TD ngày 27/12/2022 của Hội đồng Thành viên về cho vay đối với khách hàng trong hệ thống Agribank có quy định Agribank cho vay đối với khách hàng theo nguyên tắc thỏa thuận giữa Agribank và khách hàng, phù hợp với quy định của NHNN, pháp luật có liên quan; Quy định số 868/QyĐ-NHNo-TD ngày 18/4/2023 của Tổng Giám đốc Agribank về cho vay đối với khách hàng trong hệ thống Agribank (điểm c khoản 3 Điều 12) có quy định hồ sơ vay vốn liên quan đến phương án sản xuất, kinh doanh, dự án đầu tư phải có các tài liệu như báo cáo thẩm định về môi trường, các tài liệu liên quan đến rủi ro môi trường theo quy định của pháp luật; Quyết định số 946/QĐ-HĐTV-QLRR ngày 31/10/2019 của Hội đồng Thành viên quy định cơ cấu tổ chức và chức năng, nhiệm vụ của cá nhân, bộ phận liên quan trong công tác quản lý rủi ro để thực hiện việc quản lý, đánh giá rủi ro.

Với ba trọng tâm của ESG thì Quy định số 1289/QyĐ/NHNo-RRTD chính là sự thể hiện rõ nét nhất sự quan tâm của Agribank đến yếu tố “môi trường”, khẳng định rủi ro môi trường trong hoạt động cấp tín dụng cũng là rủi ro cần phải theo dõi, đo lường và có các biện pháp phòng ngừa. Chính sách quản lý rủi ro môi trường là trọng tâm cho quản trị bền vững và là chìa khóa quan trọng để thúc đẩy Agribank cải thiện các nỗ lực phát triển bền vững của mình trong hiện tại và tương lai.

Cùng với đó, Agribank tiếp tục triển khai thực hiện mô hình tổ chức đối với các đơn vị thành viên Trụ sở chính theo Khối nghiệp vụ trên cơ sở thành lập mới hoặc sắp xếp lại các Ban, Trung tâm tại Trụ sở chính để đảm bảo hệ thống kiểm soát nội bộ có 3 tuyến bảo vệ độc lập theo quy định tại khoản 3 Điều 5 Thông tư số 13/2018/TT-NHNN ngày 18/5/2018 của Thống đốc NHNN quy định về hệ thống kiểm soát nội bộ của NHTM, chi nhánh ngân hàng nước ngoài. Theo đó, tuyến phòng thủ thứ nhất gồm các đơn vị kinh doanh; tuyến phòng thủ thứ hai bao gồm Khối Quản lý rủi ro: Ban Chính sách tín dụng, Trung tâm Quản lý rủi ro tín dụng, Trung tâm Quản lý rủi ro phi tín dụng, Khối Kiểm tra và giám sát tuân thủ gồm Ban Pháp chế, Ban Kiểm tra, giám sát nội bộ; tuyến phòng thủ thứ ba bao gồm Kiểm toán nội bộ thuộc Ban Kiểm soát. Hiện nay, Trung tâm Quản lý rủi ro tín dụng hướng dẫn thực hiện quản lý rủi ro về môi trường trong hoạt động cấp tín dụng của Agribank.

Thực hiện Văn bản số 11039/NHNo-KHCL ngày 25/9/2023 do Tổng Giám đốc Agribank ban hành về Chương trình hành động triển khai Quyết định số 1408/QĐ-NHNN ngày 26/7/2023, Agribank tập trung vào nhiệm vụ xây dựng và hoàn thiện các văn bản định chế, quy định nội bộ, nâng cao năng lực, hiệu quả quản lý phù hợp với mục tiêu tăng trưởng xanh; hợp tác quốc tế nhằm đẩy mạnh huy động nguồn lực cho tăng trưởng xanh; đẩy mạnh chuyển đổi số nhằm phát triển bền vững hoạt động ngân hàng...

Thời gian qua, hệ thống các văn bản định chế của Agribank đã có các văn bản nội bộ liên quan đến áp dụng tiêu chuẩn xã hội, quản trị để tạo ra môi trường làm việc lành mạnh, phúc lợi tốt cho người lao động, cụ thể:

Nội quy lao động của Agribank số 429/NQLĐ-HĐTV-TCNS ngày 25/7/2022 được áp dụng thống nhất trong toàn hệ thống quy định về thời gian làm việc, thời gian nghỉ ngơi; trật tự tại nơi làm việc; an toàn vệ sinh và chăm sóc sức khỏe cho người lao động; những quy định riêng với lao động nữ; phòng, chống quấy rối tình dục tại nơi làm việc; quy định rõ các hành vi vi phạm kỷ luật lao động. Trong nội quy lao động cũng dành một mục quy định trách nhiệm bảo vệ bí mật kinh doanh, bí mật công nghệ, thông tin bí mật, sở hữu trí tuệ của Agribank.

Quy chế số 615/QC-HĐTV-CĐ ngày 11/10/2021 quy định dân chủ ở cơ sở tại nơi làm việc của Agribank, văn bản quy định đầy đủ về quyền và trách nhiệm của người sử dụng lao động, tổ chức đại diện người lao động, với các nội dung người lao động được biết, được tham gia ý kiến, được quyết định, được kiểm tra, giám sát và các hình thức thực hiện dân chủ tại nơi làm việc. Bên cạnh đó, Agribank đã ban hành Quy định số 1135/QĐ-HĐTV-PC ngày 31/12/2019 về cung cấp thông tin trong hệ thống Agribank.

Quy chế số 168/QC-HĐTV-TTh ngày 14/4/2022 về công bố thông tin và cung cấp thông tin cho báo chí quy định về việc công bố thông tin theo yêu cầu của Luật Doanh nghiệp và cung cấp thông tin cho báo chí của Agribank, việc công bố thông tin khác theo quy định của pháp luật và cung cấp thông tin liên quan đến phòng, chống rửa tiền, thông tin khách hàng, thông tin khác theo yêu cầu của tổ chức, cá nhân có thẩm quyền thực hiện theo quy định của pháp luật và Agribank.

Để tăng cường tính bền vững, minh bạch và tin cậy trong quản trị điều hành, bên cạnh Điều lệ tổ chức và hoạt động của Agribank quy định rõ tổ chức quản trị, kiểm soát, điều hành, Agribank còn có quy định về công tác phòng, chống tham nhũng. Thực tế cho thấy, hệ thống quy định nội bộ của Agribank đang dần được hoàn thiện nhằm đáp ứng yêu cầu, thực hiện theo quy định của pháp luật và NHNN về ESG; qua đó cho thấy, Agribank tích cực, chủ động quan tâm và gia tăng trách nhiệm trong việc thực hiện các vấn đề môi trường, xã hội nói chung và trong hoạt động cấp tín dụng nói riêng.

3. Một số giải pháp

Để triển khai ESG đồng bộ, hiệu quả, Agribank đã và đang triển khai các giải pháp trọng tâm sau:

Một là, xây dựng bộ chính sách ESG gồm các chính sách liên quan đến phát triển bền vững; khung tài chính xanh, khung tài chính xã hội, danh sách các ngành nghề Agribank không cấp hoặc hạn chế cấp tín dụng; triển khai đồng bộ quản trị rủi ro môi trường và xã hội trong hoạt động cấp tín dụng, thu thập thông tin, cơ sở dữ liệu để triển khai trong toàn hệ thống Agribank.

Hai là, ưu tiên cung ứng vốn và dịch vụ tài chính phục vụ phát triển nông nghiệp, nông thôn, nông dân, phát triển tài chính toàn diện, nông nghiệp sạch, công nghệ cao, tiếp tục duy trì tỉ trọng dư nợ cho vay nông nghiệp, nông thôn từ 65 - 70%/tổng dư nợ và mô hình ngân hàng lưu động, cho vay qua tổ vay vốn.

Hằng năm, xây dựng các gói tín dụng ưu đãi về lãi suất, thời hạn vay, điều kiện tiếp cận với cơ chế, điều kiện ưu đãi tốt nhất (tài sản bảo đảm, thời hạn trả nợ, gia hạn nợ…) với các dự án liên quan đến nông nghiệp sạch, phát triển bền vững.

Ba là, xây dựng nội dung công bố thông tin về cam kết triển khai ESG trong đó đưa ra các lộ trình triển khai theo từng giai đoạn phù hợp với Chiến lược phát triển của Agribank trong từng thời kỳ; hoàn thiện mô hình tổ chức và chức năng, nhiệm vụ của một số đơn vị liên quan; thành lập bộ phận chuyên trách về phát triển bền vững.

Bốn là, xây dựng các chuẩn mực các tiêu chí về xã hội của Agribank; cơ chế thử nghiệm (Sandbox) cho các sáng kiến phát triển bền vững nhằm khuyến khích và gia tăng tính sáng tạo trong các hoạt động vì cộng đồng trước khi nhân rộng; đồng thời, thiết lập hệ thống quản lý rủi ro môi trường và xã hội một cách toàn diện trong đó xây dựng bổ sung hướng dẫn nội bộ về quản lý rủi ro xã hội trong hoạt động cấp tín dụng; thu thập thông tin chính xác, đầy đủ của người lao động trong thực hiện chính sách phát triển bền vững; đánh giá được chỉ số tiết kiệm năng lượng điện, nước, giấy, phương tiện đi lại….

Năm là, hoàn thiện cơ sở pháp lý để khuyến khích phát triển các sản phẩm, dịch vụ đáp ứng tiêu chuẩn xanh, phát triển bền vững thông qua các hoạt động nghiên cứu và triển khai các sản phẩm ngân hàng xanh, ưu đãi, khuyến khích cho vay các dự án, phương án kinh doanh hiệu quả, thân thiện với môi trường… phù hợp với định hướng kinh doanh, phân khúc khách hàng, thị trường mục tiêu cũng như năng lực, thế mạnh của Agribank; đẩy mạnh phát triển các sản phẩm, dịch vụ tài chính phục vụ sản xuất, kinh doanh nông nghiệp, nông thôn, doanh nghiệp nhỏ và vừa do phụ nữ làm chủ, hợp tác xã, hộ gia đình sản xuất, kinh doanh; tiếp tục phát triển đa dạng các sản phẩm, dịch vụ tài chính - ngân hàng hiện đại, tiện ích dựa trên ứng dụng công nghệ số, thúc đẩy thanh toán không dùng tiền mặt trong nền kinh tế, góp phần “xanh hóa” ngành Ngân hàng, tạo ra nhiều thói quen thân thiện với môi trường.

Sáu là, rà soát các cam kết quốc tế và thỏa thuận quốc tế mà Agribank đã và sẽ cam kết tham gia liên quan đến tăng trưởng xanh, tăng trưởng bền vững, ứng phó với biến đổi khí hậu. Tiếp thu kinh nghiệm thế giới về tiêu chuẩn, điều kiện ngân hàng xanh nhằm hoàn thiện khung pháp lý, cơ chế nội bộ; chủ động áp dụng các điều kiện để phát hành trái phiếu xanh, thu hút nguồn vốn quốc tế xanh... tăng cường nguồn vốn hỗ trợ dự án xanh; cập nhật các cam kết quốc tế của Việt Nam liên quan đến tăng trưởng xanh, tăng trưởng bền vững, ứng phó với biến đổi khí hậu.

Bảy là, xây dựng và hoàn thiện các tiêu chí về xã hội của Agribank: Thực hiện đầy đủ chính sách hợp pháp, công bằng đối với người lao động; tiếp tục vận động, tuyên truyền người lao động của Agribank tham gia các hoạt động cộng đồng, hỗ trợ người nghèo, đối tượng yếu thế; bảo vệ quyền và lợi ích hợp pháp của người lao động.

Tám là, thường xuyên thực hiện tuyên truyền và đào tạo sâu, rộng trong nội bộ và nâng cao nhận thức khách hàng Agribank về phát triển bền vững thông qua các hoạt động như: Các chương trình đào tạo tăng cường nhận thức cho người lao động Agribank về ngân hàng xanh, tầm quan trọng về quản lý rủi ro môi trường và xã hội; các sự kiện cho khách hàng về sản phẩm, dịch vụ ngân hàng xanh; giới thiệu các sản phẩm thân thiện hoặc không gây tác động xấu đến môi trường; thực hiện đầu tư xây dựng cơ bản, mua sắm tài sản và sử dụng các sản phẩm hướng đến ngân hàng xanh.

4. Một số kiến nghị

Để chiến lược ngân hàng xanh của Agribank có thể thực thi, bài viết đề xuất một số kiến nghị nhằm tiếp tục hoàn thiện khuôn khổ pháp lý cho việc phát triển ESG tại Agribank như sau:

Thứ nhất, đối với Chính phủ, cần có các chính sách thúc đẩy phát triển thị trường carbon như tạo lập khuôn khổ pháp lý chặt chẽ, đầy đủ trong việc xây dựng quy định quản lý tín chỉ carbon, hoạt động trao đổi hạn ngạch phát thải khí nhà kính và tín chỉ carbon; xây dựng quy chế vận hành sàn giao dịch tín chỉ carbon; triển khai các hoạt động tăng cường năng lực, nâng cao nhận thức về phát triển thị trường carbon… nhằm đẩy nhanh vận hành chính thức sàn giao dịch tín chỉ carbon tại Việt Nam.

Bên cạnh đó, cần có chính sách ưu đãi về thuế, phí, cơ chế bảo hiểm, lãi suất, dự trữ bắt buộc đối với doanh nghiệp, NHTM chủ động triển khai thực thi ESG hiệu quả, được tổ chức xếp hạng quốc tế đánh giá cao. Đồng thời, tiếp tục tuyên truyền, phổ biến về sự cần thiết phát triển bền vững, ngân hàng xanh, lĩnh vực đáp ứng tiêu chí tín dụng xanh khuyến khích lối sống, tiêu dùng xanh hài hòa với thiên nhiên, gắn với các giá trị văn hóa truyền thống Việt Nam; hỗ trợ các TCTD trong nước ngày càng tiếp cận được nhiều hơn các quỹ tài chính, gói tài trợ đối với tín dụng xanh của các tổ chức trên thế giới.

Chính phủ cũng cần chủ động xây dựng và hình thành hệ thống dữ liệu về tình hình tuân thủ, vi phạm yêu cầu về môi trường của doanh nghiệp, tạo cơ sở cho các TCTD trong việc thẩm định, xác định mức độ rủi ro môi trường khi đánh giá khách hàng vay, từ đó hạn chế/giảm cấp các khoản vay cho hoạt động gây hại môi trường.

Thứ hai, đối với Bộ Tài nguyên và Môi trường và các cơ quan ban, ngành, cần sớm xây dựng và ban hành bộ tiêu chí môi trường và các tiêu chí xác định đối với các dự án được cấp tín dụng xanh để các TCTD có cơ sở pháp lý và kỹ thuật trong việc xác định các dự án, hạng mục dự án đáp ứng điều kiện tín dụng xanh. Đây là một trong những nhiệm vụ rất quan trọng của các cơ quan quản lý nhà nước nhằm xây dựng khuôn khổ pháp lý đầy đủ, khuyến khích, động viên và bảo vệ doanh nghiệp trong đó có Agribank.

Thứ ba, đối với Agribank, căn cứ chỉ đạo của Chính phủ, các bộ, ngành và NHNN, cần khẩn trương ban hành, hướng dẫn, tuyên truyền khung pháp lý cụ thể và rõ ràng hơn về tiêu chí xã hội và quản trị đối với Agribank nhằm nâng cao năng lực cạnh tranh, đáp ứng xu hướng hội nhập của nền kinh tế, quốc tế. Xây dựng cơ chế khuyến khích, các gói tín dụng ưu đãi đặc biệt cho những sản phẩm thân thiện với môi trường, phát triển bền vững.

Để đảm bảo tính lan tỏa và hiệu quả, cần khuyến khích người lao động trong hệ thống Agribank trở thành các tuyên truyền viên tích cực tại nơi ở và nơi làm việc về ý nghĩa và vai trò của phát triển bền vững, bảo vệ môi trường thông qua các hoạt động cụ thể và được quy chế hóa trong nội quy lao động tại từng đơn vị: Thực hiện trao đổi công việc bằng phương tiện điện tử thay vì phải in tài liệu qua giấy; khuyến khích sử dụng các sản phẩm thân thiện với môi trường (hạn chế túi nilon, các chai lọ dùng 1 lần…) trong các hoạt động của Agribank, hội nghị, hội thảo…; tích cực sử dụng phương tiện giao thông công cộng, phương tiện thân thiện với môi trường khi di chuyển (xe đạp, xe máy, ô tô điện thông qua các cơ chế cụ thể như cho vay ưu đãi với việc mua ô tô điện, có cơ chế ưu đãi hỗ trợ, tặng vé tháng với các cán bộ sử dụng phương tiện công cộng…).

Cần ban hành các văn bản định chế, cơ chế thi đua, khen thưởng đối với các cá nhân và đơn vị trong toàn hệ thống trong việc tiết kiệm, sử dụng các sản phẩm sạch, thân thiện với môi trường; bổ sung tiêu chí phát triển bền vững trong việc xét duyệt thi đua, khen thưởng các tập thể và cá nhân hằng năm; đặc biệt là các chương trình khuyến khích khách hàng của Agribank xây dựng sản phẩm hướng đến phát triển bền vững, thân thiện với môi trường.

Tài liệu tham khảo:

1. Luật Bảo vệ môi trường ngày 17/11/2020.

2. Nghị định số 08/2022/NĐ-CP của Chính phủ ngày 10/01/2022 quy định chi tiết một số điều của Luật Bảo vệ môi trường.

3. Thông tư số 17/2022/TT-NHNN ngày 23/12/2022 của Thống đốc NHNN hướng dẫn thực hiện quản lý rủi ro môi trường trong hoạt động cấp tín dụng của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài.

4. Quyết định số 1658/QĐ-TTg ngày 01/10/2021 của Thủ tướng Chính phủ phê duyệt Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021 - 2030, tầm nhìn 2050.

5. Quyết định số 882/QĐ-TTg ngày 22/7/2022 của Thủ tướng Chính phủ về Kế hoạch hành động quốc gia về Tăng trưởng xanh giai đoạn 2021 - 2030.

6. Quyết định số 687/QĐ-TTg ngày 07/6/2022 của Thủ tướng Chính phủ phê duyệt Đề án phát triển kinh tế tuần hoàn ở Việt Nam.

7. Quyết định số 1731/QĐ-NHNN ngày 31/8/2018 của Thống đốc NHNN ban hành Kế hoạch hành động của ngành Ngân hàng triển khai Chương trình nghị sự 2030 vì sự phát triển bền vững.

8. Quyết định số 1604/QĐ-NHNN ngày 07/8/2018 của Thống đốc NHNN ban hành Đề án phát triển ngân hàng xanh tại Việt Nam và Quyết định số 1408/QĐ-NHNN ngày 26/7/2023 về Kế hoạch hành động của ngành Ngân hàng thực hiện Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021 - 2030 và Đề án về những nhiệm vụ, giải pháp triển khai kết quả Hội nghị lần thứ 26 các bên tham gia Công ước khung của Liên hợp quốc về biến đổi khí hậu.

9. Tài liệu hội thảo “Tín dụng xanh, Việt Nam không thể chậm chân với Net Zezo” do Báo Lao động tổ chức.

10. Báo cáo thường niên, báo cáo tài chính, báo cáo tổng kết hoạt động kinh doanh của Agribank năm 2022, 2023.

11. Moody’s Investors Service (2022), ESG Issuer Profile Scores and Credit Impact Scores Distribution.

12. IFC (2012), Tiêu chuẩn hoạt động môi trường và xã hội.

13. Liên hợp quốc (2023), Các mục tiêu phát triển bền vững, https://vietnam.un.org/vi/sdgs

14. OCBC (2020), OCBC Bank sets new sustainable finance target of $25 billion by 2025, https://www.ocbc.com/group/media/release/2020/ocbc-sets-new-sustainable-finance-target-of-25b-by-2025.page

TS. Nguyễn Thị Thu Hà (Giám đốc Trường Đào tạo cán bộ Agribank, Phó Trưởng ban Chỉ đạo ESG Agribank)

Nguyễn Tùng Dương (Trường Đào tạo cán bộ Agribank)