Keywords: GDP, NOE, tax burden.

1. Giới thiệu

NOE đề cập đến các hoạt động kinh tế không được báo cáo cho chính phủ hoặc các cơ quan thống kê chính thức, do đó, không được tính vào các chỉ số kinh tế chính thức, như tổng sản phẩm quốc nội (GDP). NOE bao gồm các hoạt động kinh tế phi chính thức hoặc bất hợp pháp, các giao dịch kinh tế ngầm, sản xuất của hộ gia đình cho mục đích sử dụng riêng, và nhiều hoạt động khác. Các hoạt động này không dễ quan sát hoặc đo lường, do đó, có thể gây khó khăn trong việc đo lường chính xác quy mô và cơ cấu của nền kinh tế.

NOE có thể chiếm một tỉ lệ đáng kể trong nền kinh tế của một quốc gia, là một chỉ số thể hiện hiệu quả của các chính sách và quy định của chính phủ. Tại Việt Nam, nhiều hoạt động kinh tế không được phản ánh trong thống kê chính thức, chẳng hạn như lao động không chính thức, buôn lậu và các hoạt động kinh tế bất hợp pháp khác. Theo một nghiên cứu của Bộ Kế hoạch và Đầu tư, năm 2015, NOE chiếm khoảng 25 - 30% GDP của Việt Nam. Tuấn và Hòa (2019) cũng chỉ ra quy mô NOE của Việt Nam chiếm 27% GDP năm 2015. Cường (2019) trong nghiên cứu của mình cũng cho rằng, kinh tế chưa được quan sát của Việt Nam trong giai đoạn 2006 - 2016 dao động trong khoảng 15 - 27% so với GDP. Tuy nhiên, các nghiên cứu này chỉ đo lường quy mô NOE của Việt Nam trong một giai đoạn ngắn và không nêu rõ các nguyên nhân dẫn đến khu vực chưa được quan sát cũng như các chỉ số thể hiện NOE.

Để đo lường quy mô của NOE, nhiều phương pháp được sử dụng như đo lường trực tiếp các hoạt động kinh tế không được theo dõi, đo lường gián tiếp thông qua các chỉ số có thể quan sát được hay sử dụng các mô hình kinh tế lượng để ước lượng quy mô NOE.

Bài viết này sử dụng phương pháp MIMIC để ước lượng quy mô NOE tại Việt Nam và được chia thành các phần như sau. Sau phần 1 giới thiệu, phần 2 bài viết sẽ trình bày khái niệm về NOE. Một số phương pháp phổ biến được sử dụng để đo lường NOE được trình bày tại phần 3. Phần 4 và 5 là phân tích định lượng và trình bày kết quả về quy mô NOE tại Việt Nam và phần 6 là kết luận.

2. Khái niệm NOE

Từ năm 1982, nhiều nhà kinh tế đã phân tích và đưa ra nhiều định nghĩa khác nhau về khu vực NOE, các định nghĩa này được đưa ra từ nhiều quan điểm khác nhau về kinh tế, tính hợp pháp, pháp lí, xã hội và các quan điểm khác, nhưng không có định nghĩa chính xác nào được thống nhất sử dụng bởi các nhà kinh tế học. Theo các nghiên cứu về NOE của Feige (1989), Buehn và Schneider (2013), Frey và Weck-Hanneman (1984), Frey và Pommerehne (1984), NOE có thể được định nghĩa là tất cả các hoạt động kinh tế đã được tính toán nhưng không được ghi nhận vào GDP.

Smith (1994) định nghĩa NOE là hoạt động sản xuất hàng hóa và dịch vụ dựa trên thị trường, hợp pháp hay bất hợp pháp, nhưng không xuất hiện trong các tính toán chính thức để đưa vào GDP. Dell’Anno (2003) cho rằng, NOE là những hoạt động kinh tế phát sinh thu nhập nhưng không thực hiện các nghĩa vụ thuế hoặc chịu sự giám sát của chính phủ. Brooks (2001) định nghĩa NOE là các hoạt động kinh tế sẽ bị đánh thuế nếu chúng được khai báo cho các cơ quan thuế. Tổ chức Hợp tác và Phát triển Kinh tế - OECD (2002) định nghĩa, NOE là những hoạt động kinh tế mà nên được tính trong GDP nhưng vì một lí do nào đó, không được đưa vào trong các khảo sát thống kê hoặc trong các tính toán về số liệu kinh tế quốc gia.

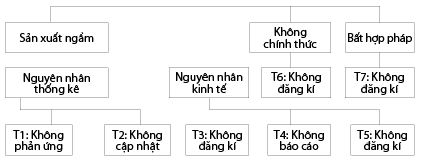

Viện Thống kê quốc gia Italia (ISTAT) chia NOE thành ba phân nhánh bao gồm kinh tế ngầm, không chính thức và sản xuất bất hợp pháp. Kinh tế ngầm tiếp tục được phân loại theo lí do xuất hiện. Theo đó, có bảy loại NOE được gọi tên từ T1 đến T7 như phân loại trong Hình 1.

Hình 1: Các thành phần của NOE

Nguồn: OECD (2022)

3. Một số phương pháp đo lường quy mô NOE

3.1. Phương pháp sử dụng hệ thống tài khoản quốc gia

Phương pháp sử dụng Hệ thống tài khoản quốc gia (SNA): Dựa trên SNA phát triển năm 1993, các nhà thống kê về NOE đã chia NOE thành bốn khu vực đó là: (i) Sản xuất ngầm; (ii) Sản xuất không chính thức; (iii) Sản xuất bất hợp pháp; (iv) Tự cung tự cấp. Phương pháp SNA sử dụng sai lệch trong các báo cáo quốc gia để ước tính quy mô của NOE và dựa trên dòng luân chuyển của nền kinh tế. Dòng luân chuyển trong nền kinh tế cho thấy, tổng chi tiêu và tổng doanh thu của nền kinh tế luôn bằng nhau. NOE được đo lường bằng sự sai lệch của GDP chính thức đo lường bằng phương pháp chi tiêu và phương pháp sản xuất, có nghĩa là sự khác biệt giữa tổng cầu và tổng cung.

3.2. Phương pháp tiền tệ

Đây là phương pháp phổ biến để ước tính quy mô của NOE. Ưu điểm lớn nhất của phương pháp này là việc thu thập và tính toán số liệu đơn giản, nhưng cũng đòi hỏi một số điều kiện nghiêm ngặt để thực hiện được phương pháp này. Một trong những điều kiện chủ yếu được áp dụng hầu hết trong các đo lường NOE bằng phương pháp tiền tệ, như Gutmann (1977) và Tanzi (1983) chỉ ra, là vòng quay tiền trong khu vực NOE bằng vòng quay tiền trong nền kinh tế chính thức. Đây là điều kiện gây nhiều tranh cãi nhất.

Tuy nhiên, khi áp dụng phương pháp tiền tệ vào các nền kinh tế chuyển đổi đã gặp một số vấn đề mới phát sinh. Do phương pháp tiền tệ không tính đến những nền kinh tế có tỉ lệ lạm phát cao, vì vậy, khi áp dụng ở các quốc gia này cần có sự điều chỉnh để tính đến vấn đề lạm phát cao. Tuy nhiên, phương pháp tiền tệ đã phát triển đáng kể kể từ lần xuất hiện ban đầu, các phương pháp dựa trên tiếp cận của Gutmann và Tanzi vẫn được sử dụng để đo lường quy mô của khu vực NOE trên toàn thế giới cho đến ngày nay.

3.3. Phương pháp dựa trên lượng điện tiêu thụ

Phương pháp tiêu thụ điện năng dựa trên giả định rằng các hoạt động của NOE, mặc dù không được khai báo vẫn phải sử dụng các nguồn tài nguyên như điện năng. Quy mô của NOE trong phương pháp này được ước tính bằng cách quan sát mối quan hệ giữa lượng điện tiêu thụ và GDP.

Nhược điểm lớn nhất của phương pháp tiêu thụ điện năng là sự không ổn định về mối quan hệ giữa lượng điện tiêu thụ và GDP. Điều này là do lượng điện tiêu thụ còn bị tác động lớn bởi yếu tố thời tiết, là yếu tố khách quan ngoài các yếu tố về kinh tế. Hầu hết các phương pháp sử dụng lượng điện tiêu thụ để đo lường quy mô NOE, như phương pháp sử dụng lượng điện tiêu thụ tổng hợp còn bị ảnh hưởng bởi quá trình chuyển đổi. Những phương pháp khác, như phương pháp tiêu thụ điện gia đình, được phát triển bởi Lackó (1998), mặc dù không bị ảnh hưởng nghiêm trọng bởi quá trình chuyển đổi, nhưng có phạm vi hạn chế. Ví dụ, phương pháp tiêu thụ điện gia đình bị giới hạn ở phạm vi các hoạt động kinh tế không đăng kí của hộ gia đình.

3.4. Phương pháp MIMIC

Khi phân tích và mô hình hóa một biến số cụ thể, có lẽ điều đầu tiên nghĩ đến là phân tích hồi quy. Lợi thế của phân tích hồi quy là rất rõ ràng, tuy nhiên, việc phân tích hồi quy đòi hỏi phải biết trước giá trị của biến độc lập và biến phụ thuộc. Do NOE không thể quan sát được, nên phân tích hồi quy là không phù hợp do không thể đo lường được quy mô của NOE trước khi tiến hành phân tích hồi quy.

Phương pháp MIMIC phù hợp trong việc đo lường quy mô của NOE do phương pháp này đưa ra ước lượng về quy mô của NOE và phân tích mối quan hệ của nó với các biến khác. Phương pháp MIMIC sử dụng phương trình cấu trúc (SEM) để có thông tin về đối tượng nghiên cứu. Phương pháp này được Jöreskog và Goldberger (1975) sử dụng lần đầu tiên và tiếp tục phát triển bởi Tedds và Giles (2002).

Phương pháp MIMIC xem xét mối quan hệ giữa một biến chưa biết, “quy mô của NOE”, và các biến có thể quan sát được bằng việc sử dụng thông tin về hiệp phương sai của chúng. Các biến có thể quan sát được được nhóm thành các nguyên nhân và các chỉ số của biến chưa biết (Hình 2). Ưu điểm chính của cách tiếp cận MIMIC là nó cho phép mô hình hóa các hoạt động của NOE như một biến không quan sát được và nó xem xét các yếu tố quyết định (các nguyên nhân) và các ảnh hưởng (các chỉ số). Cách tiếp cận phân tích các nhân tố được áp dụng để đo lường quy mô của NOE như một biến không quan sát được theo thời gian. Các hệ số chưa biết được ước lượng trong một hệ các phương trình cấu trúc, như biến số không quan sát được, có nghĩa rằng quy mô của NOE không thể đo lường một cách trực tiếp.

Hình 2: Mô hình MIMIC

.JPG)

Nguồn: Buehn và Schneider (2013)

Về cơ bản, mô hình MIMIC bao gồm hai phần, phương trình cấu trúc và phương trình đo lường. Phương trình cấu trúc được sử dụng để xác định mối quan hệ giữa quy mô của NOE, η, và các nguyên nhân dẫn đến việc hình thành khu vực NOE.

η = αX + e** (1)

Sự phát triển của NOE tác động đến khu vực kinh tế chính thức, Y, được thể hiện bằng các chỉ số như GDP, lực lượng lao động, hoặc lượng tiền mặt trong lưu thông.

Y = βη + e* (2)

X là các nguyên nhân dẫn đến sự hình thành NOE và Y là các chỉ số phản ánh sự tồn tại của NOE. α và β là (n x 1) và (j x 1) vector tham số; e* và e** là sai số ngẫu nghiên có kích thước tương ứng là (j x 1) và (n x 1).

Phương trình (1) chính là mô hình cấu trúc của Hình 2 và phương trình (2) là phương trình đo lường. Cả e* và e** được giả định là phân phối chuẩn và không tương quan với nhau. Thay (1) vào (2), sẽ được:

Y = ΠX + ζ (3)

Với Π = αβ và ζ = αe** + e*

Phương trình (3) là thể hiện ma trận của mô hình hồi quy đa biến thể hiện khuôn khổ cơ bản mô hình MIMIC. Lợi ích mà mô hình được đưa ra bởi (3) là ma trận Π có thể được sử dụng để tạo ra các ước lượng của các tham số αi. Việc biết các tham số αi cho phép chúng ta ước lượng trọng số của biến chưa biết (NOE) từ phương trình (1). Do đó, khi đo lường biến chưa biết sẽ không có được giá trị tuyệt đối mà là ở dạng chỉ số, một biến ngoại sinh sẽ cần được sử dụng để tính toán giá trị thực của biến chưa biết (quy mô NOE).

Theo Tedds và Giles (2002), cách tiếp cận MIMIC là một cách tiếp cận rộng hơn hầu hết các phương pháp khác, do cách tiếp cận MIMIC cho phép đưa nhiều chỉ số, nhiều biến nguyên nhân vào phân tích cùng một lúc. Hơn nữa, cách tiếp cận này rất linh hoạt, cho phép lựa chọn các biến nguyên nhân và biến chỉ số tùy theo đặc điểm của NOE nghiên cứu, giai đoạn nghiên cứu và tính khả dụng của số liệu. Các mô hình SEMs/MIMIC đưa đến các bước ước lượng và kiểm định chính tắc như những mô hình dựa trên phương pháp ước lượng hợp lí cực đại. Những phương pháp này rất phổ biến và thông thường là tối ưu nếu mẫu đủ lớn (Tedds và Giles, 2002). Schneider và Enste (2000) nhấn mạnh những mô hình này mang lại một số tiến bộ về kĩ thuật ước lượng quy mô và sự phát triển của NOE, bởi vì phương pháp này rất linh hoạt trong sử dụng. Do đó, phương pháp này vượt trội so với các phương pháp ước lượng NOE khác. Cassar (2001) cho rằng, khi so sánh với các phương pháp khác, các mô hình SEMs/MIMIC không cần các giả thiết hạn chế để thực hiện.

4. Đo lường quy mô NOE của Việt Nam bằng phương pháp MIMIC

4.1. Lựa chọn các chỉ số và nguyên nhân

Để có thể sử dụng mô hình MIMIC trong việc đo lường quy mô NOE, điều đầu tiên là cần xác định các biến được sử dụng và thu thập số liệu. Từ đặc điểm kinh tế Việt Nam và kinh nghiệm đo lường ở một số quốc gia bằng phương pháp MIMIC, một số nguyên nhân và chỉ số được lựa chọn để đo lường NOE của Việt Nam bằng phương pháp MIMIC và được thể hiện ở Hình 3.

Hình 3: Một số nguyên nhân, chỉ số đo lường quy mô NOE của Việt Nam

.JPG)

Nguồn: Tác giả tổng hợp

Các nguyên nhân

Gánh nặng thuế (TB). Đây là nguyên nhân được đề cập thường xuyên nhất khi nói về NOE. Thuế ảnh hưởng đến chi phí sinh hoạt, cũng như chi phí kinh doanh và thuế được thể hiện trong mọi mức giá trong nền kinh tế chính thức. Vì vậy, khi gánh nặng thuế càng lớn thì càng có nhiều người sẵn sàng trốn thuế và sản xuất ngầm, sản xuất phi chính thức, sản xuất bất hợp pháp hình thành.

Thất nghiệp (U-rate). Tỉ lệ thất nghiệp được định nghĩa là số người thất nghiệp chia cho lực lượng lao động. Tỉ lệ thất nghiệp càng cao thì càng có nhiều người tìm đến khu vực NOE.

Chỉ số tự do kinh tế (Economic freedom index) là một chỉ số tổng hợp thể hiện: (1) Trật tự pháp lí và quyền sở hữu, (2) quy định kinh doanh, (3) tiền ổn định, (4) tự do thương mại quốc tế và (5) thuế. Chỉ số này sử dụng để đo lường mức độ tự do của mọi người trong việc đưa ra các lựa chọn cá nhân của họ, nghĩa là liệu một nền kinh tế thị trường (cạnh tranh) có hoạt động hiệu quả hay không. Chỉ số này cũng thay đổi trong phạm vi từ 0 là mức thấp nhất và 100 là mức tự do cao nhất (Heritage Foundation, 2014). Một số nghiên cứu trước đây (Berdiev, Saunoris, và Schneider, 2018; D’Agostino, De Benedetto và Sobbrio, 2023; Freytag, Schneider và Spiegel, 2022) chỉ ra chỉ số tự do kinh tế tăng sẽ làm giảm quy mô khu vực NOE.

Chi tiêu chính phủ là biến đại diện cho sự hiện diện của khu vực công trong nền kinh tế. Các nghiên cứu chỉ ra rằng, mức chi tiêu của chính phủ tính theo phần trăm GDP càng cao thì càng có nhiều động cơ khuyến khích các doanh nghiệp hoạt động trong khu vực NOE (Dell’Anno, 2007; Goel và Saunoris, 2014).

Thu nhập bình quân đầu người thấp làm cho mọi người có động cơ tìm đến khu vực NOE làm việc, vì vậy làm tăng quy mô của khu vực này.

Tỉ lệ lao động tự do là những người lao động làm việc cho chính họ, thành viên của hợp tác xã sản xuất và người lao động trong các công ty, doanh nghiệp gia đình không được trả lương, những người làm cho các doanh nghiệp do chính họ lập nên. Theo Williams và Schneider (2013) với các điều kiện khác không đổi, tỉ lệ lao động tự do cao có nghĩa quy mô khu vực NOE lớn.

Các chỉ số

Quy mô khu vực kinh tế chính thức, một số nghiên cứu chỉ ra mối quan hệ ngược chiều giữa khu vực kinh tế ngầm và khu vực kinh tế chính thức. Trong nghiên cứu này, khu vực kinh tế chính thức được đại diện bởi tăng trưởng GDP. Do khu vực NOE không được đo lường trực tiếp nên tăng trưởng GDP là biến tham chiếu trong mô hình MIMIC của nghiên cứu này.

Tiền mặt trong lưu thông. Khu vực NOE sẽ được phản ánh trong nền kinh tế bằng sự gia tăng tiền tệ trong lưu thông vì các cá nhân tham gia vào các hoạt động phi chính thức thích thanh toán cho các hoạt động phi chính thức của họ bằng tiền mặt hơn là bằng thẻ tín dụng/thẻ ghi nợ, séc hoặc giao dịch ngân hàng để tránh mọi bằng chứng về dấu vết của các cơ quan chức năng. Buehn và Schneider (2013); Dell’Anno (2007); Mai và Schneider (2016) đã chỉ ra mối quan hệ tích cực giữa quy mô của khu vực NOE và tiền mặt do công chúng nắm giữ. Do đó, trong mô hình MIMIC, tiền mặt ngoài lưu thông được đại diện bởi tăng trưởng M2.

Tỉ lệ tham gia lực lượng lao động, được đo bằng tổng lực lượng lao động theo tỉ lệ phần trăm của tổng dân số. Khi lực lượng lao động di chuyển từ khu vực chính thức sang khu vực chưa được quan sát, mối quan hệ giữa tỉ lệ tham gia lực lượng lao động và quy mô khu vực NOE là ngược chiều. Tuy nhiên, cũng có nghiên cứu cho thấy tỉ lệ tham gia lực lượng lao động giảm không phản ánh thực sự các hoạt động của khu vực NOE vì lực lượng lao động chính thức đã đăng kí không hoàn toàn rút khỏi nền kinh tế chính thức và do đó, có thể tiến hành các hoạt động phi chính thức trong các ngày lễ, sau giờ làm việc, hoặc cuối tuần. Dell’Anno (2007) chỉ ra về mối quan hệ có ý nghĩa tích cực giữa khu vực NOE và sự tham gia của lực lượng lao động đối với trường hợp của Bồ Đào Nha. Trong nghiên cứu này, nếu kết quả cho thấy mối quan hệ ngược chiều giữa tỉ lệ tham gia lực lượng lao động và khu vực kinh tế ngầm, thì lao động chính thức đã đăng kí sẽ chuyển từ nền kinh tế chính thức sang khu vực NOE.

5. Kết quả ước lượng

5.1. Số liệu

Do nhiều số liệu liên quan đến các nguyên nhân và chỉ số không có số liệu theo quý, nên nghiên cứu này sử dụng số liệu theo năm, từ năm 1995 đến năm 2021 để phân tích. Số liệu về chỉ số tự do kinh tế, gánh nặng thuế được thu thập từ The Heritage Foundation. Số liệu về tỉ lệ lao động tự do, chi tiêu chính phủ và GDP bình quân đầu người được thu thập từ Ngân hàng Thế giới, số liệu về tỉ lệ thất nghiệp, tỉ lệ tham gia lực lượng lao động và tăng trưởng GDP được thu thập từ Tổng cục Thống kê Việt Nam. Số liệu về mức tăng M2 được thu thập từ Quỹ Tiền tệ quốc tế (IMF).

5.2. Kết quả mô hình MIMIC

Mô hình MIMIC (6-1-3) (6 nguyên nhân, 1 biến chưa quan sát được là η; 3 chỉ số) được ước lượng bằng phương pháp Maximum likelihood. Kết quả ước lượng được trình bày tại Bảng 1.

Bảng 1: Các hệ số ước lượng của mô hình MIMIC

.JPG)

Ghi chú: p-value được thể hiện trong dấu (); **, có ý nghĩa thống kê ở mức 5%.

Nguồn: Tác giả tổng hợp

Kết quả phân tích cho thấy gánh nặng thuế là nguyên nhân lớn nhất dẫn đến hình thành nên NOE ở Việt Nam. Gánh nặng thuế gia tăng sẽ làm tăng quy mô của khu vực NOE. Tỉ lệ thất nghiệp cũng có tác động lớn đến NOE của Việt Nam. Kết quả này cũng tương tự như các nghiên cứu trước đây về lĩnh vực này ở một số nước trên thế giới. Giảm việc làm ở khu vực kinh tế chính thức (tăng tỉ lệ thất nghiệp) sẽ làm tăng quy mô khu vực NOE. Ngoài ra, chỉ số tự do kinh tế, chi tiêu chính phủ và GDP bình quân đầu người cũng có tác động có ý nghĩa đến sự phát triển của khu vực NOE. Đây là những yếu tố có tác động ngược chiều đến quy mô khu vực NOE. Theo đó, khi thu nhập bình quân đầu người tăng sẽ làm giảm quy mô NOE và ngược lại. Tuy nhiên, tỉ lệ lao động tự do không có ý nghĩa thống kê ở mức 5%, vì vậy, tỉ lệ lao động tự do không được đưa vào phương trình cấu trúc (1) để tính quy mô của NOE.

5.3. Quy mô NOE của Việt Nam

Các hệ số ước lượng của mô hình MIMIC chỉ cho phép xác định được quy mô ước tính tương đối của nền kinh tế ngầm, mô tả mô hình NOE ở một quốc gia cụ thể theo thời gian. Để tính toán quy mô và biến động của NOE, chúng ta phải chuyển đổi chỉ số MIMIC thành số liệu "thế giới thực" được đo bằng phần trăm GDP chính thức.

Bước cuối cùng này đòi hỏi phương pháp tính toán bổ sung. Tuy nhiên, không có phương pháp thống nhất nào được sử dụng trong các nghiên cứu trước đây về vấn đề này. Một trong những phương pháp được sử dụng phổ biến được Dell’Anno (2007); Dell’Anno và Solomon (2008) đề xuất, sau này được Schneider, Buehn và Montenegro (2010) phát triển. Theo phương pháp này, ở bước đầu tiên, chỉ số mô hình MIMIC của NOE được tính toán bằng cách sử dụng phương trình cấu trúc (phương trình (1)), tức là nhân các hệ số của các biến nguyên nhân quan trọng và có ý nghĩa với chuỗi thời gian tương ứng. Từ kết quả ước lượng ta có phương trình cấu trúc cho NOE của Việt Nam như sau:

ηt = 0,53X1 + 0,32X2 - 0,25X3 - 0,19X4 - 0,075X5

Trong đó: X1 là gánh nặng thuế; X2 là tỉ lệ thất nghiệp; X3 là chỉ số kinh tế tự do; X4 là chi tiêu chính phủ, và X5 là thu nhập bình quân đầu người.

Bước tiếp theo, các chỉ số này được chuyển đổi thành giá trị tuyệt đối của NOE, lấy giá trị cơ sở trong một năm cụ thể. Các giá trị cơ sở cần thiết cho bước cuối cùng của quy trình hiệu chỉnh này là từ năm 2007 và được tham khảo từ nghiên cứu của Schneider (2010), người đã ước tính NOE ở 145 quốc gia trên thế giới bằng cách sử dụng phương pháp tiếp cận cầu tiền tệ. Theo đó, quy mô của NOE tại thời điểm t sẽ được tính như sau:

Trong đó,.JPG) là giá trị chỉ số NOE được tính từ phương trình cấu trúc (4), là giá trị của chỉ số này ở năm 2007, và η*2007 là ước lượng quy mô NOE ngoại sinh năm 2007 (giá trị cơ sở). Theo đó, quy mô NOE của Việt Nam được thể hiện tại Hình 4.

là giá trị chỉ số NOE được tính từ phương trình cấu trúc (4), là giá trị của chỉ số này ở năm 2007, và η*2007 là ước lượng quy mô NOE ngoại sinh năm 2007 (giá trị cơ sở). Theo đó, quy mô NOE của Việt Nam được thể hiện tại Hình 4.

Hình 4: Quy mô khu vực NOE của Việt Nam

.JPG)

Nguồn: Tác giả tổng hợp

6. Kết luận và hàm ý chính sách

Sự tồn tại của khu vực NOE ảnh hưởng đến chất lượng của dữ liệu tài khoản quốc gia cũng như dữ liệu tài chính được báo cáo trong các báo cáo ngân sách của Chính phủ. Việc cá nhân và doanh nghiệp tham gia vào khu vực NOE không chỉ góp phần làm giảm doanh thu thuế mà còn ảnh hưởng đến chất lượng thông tin kinh tế và xã hội mà các nhà hoạch định chính sách sử dụng để đánh giá các chính sách kinh tế của họ. Do đây là khu vực kinh tế không được theo dõi và báo cáo nên việc đo lường quy mô của khu vực này gặp nhiều khó khăn. Đã có nhiều phương pháp khác nhau được xây dựng để đo lường quy mô của khu vực NOE, trong đó, phương pháp MIMIC có nhiều ưu điểm vượt trội.

Bài viết này sử dụng phương pháp MIMIC để đo lường quy mô khu vực NOE của Việt Nam cho giai đoạn từ năm 1995 đến năm 2021. Sử dụng nhiều chỉ số và nguyên nhân khác nhau, kết quả cho thấy quy mô NOE của Việt Nam trong giai đoạn từ năm 1995 đến năm 2021 dao động từ 12,46% đến 21,54% của GDP. Điều này có thể thấy Nhà nước đã thất thu một khoản thuế rất lớn từ khu vực NOE, vì vậy, các chính sách để giảm quy mô NOE sẽ góp phần cải thiện nguồn thu ngân sách từ thuế.

Kết quả nghiên cứu cho thấy, thuế và tỉ lệ thất nghiệp là những yếu tố quan trọng tác động đến quy mô khu vực NOE. Vì vậy, để giảm quy mô của khu vực này góp phần làm tăng nguồn thu cho ngân sách nhà nước, Nhà nước cần có giải pháp để cải thiện hệ thống thuế. Ngoài ra, chỉ số tự do kinh tế cũng là nguyên nhân quan trọng góp phần hình thành nên khu vực NOE. Theo đó, các chính sách làm tăng tự do kinh tế khuyến khích những người tham gia không chính thức rời khỏi khu vực NOE và chuyển sang khu vực chính thức.

Tài liệu tham khảo:

1. Berdiev, A. N., Saunoris, J. W., & Schneider, F. (2018). Give me liberty, or I will produce underground: Effects of economic freedom on the shadow economy. Southern Economic Journal, 85(2), pages 537-562.

2. Buehn, A., & Schneider, F. (2013). A preliminary attempt to estimate the financial flows of transnational crime using the MIMIC method. In Research Handbook on Money Laundering (pages 172-189): Edward Elgar Publishing.

3. Cassar, A. (2001). An index of the underground economy in Malta. Bank of Valletta Review, 23(2), pages 44-62.

4. Cường, Đ. T. (2019). Tác động của kinh tế phi chính thức đến tăng trưởng kinh tế Tạp chí Tài chính, 1(8), pages 12-15.

5. D’Agostino, E., De Benedetto, M. A., & Sobbrio, G. (2023). Does the economic freedom hinder the underground economy? Evidence from a cross-country analysis. Economia Politica, 40(1), pages 319-341.

6. Dell’Anno, R. (2003). Estimating the Shadow Economy in Italy: a Structural Equation Approach. In Working paper Department of Economics, Aarhus University (DK). ISSN. 1396-2426 (Vol. 2003, pages 1-37).

7. Dell’Anno, R. (2007). The shadow economy in Portugal: An analysis with the MIMIC approach. Journal of Applied Economics, 10(2), pages 253-277.

8. Dell’Anno, R., & Solomon, O. H. (2008). Shadow economy and unemployment rate in USA: is there a structural relationship?

An empirical analysis. Applied Economics, 40(19), pages 2537-2555.

9. Frey, B. S., & Pommerehne, W. W. (1984). The hidden economy: state and prospects for Measurement 1. Review of income and Wealth, 30(1), pages 1-23.

10. Frey, B. S., & Weck-Hanneman, H. (1984). The hidden economy as an ‘unobserved’variable. European economic review, 26(1-2), pages 33-53.

11. Freytag, A., Schneider, F., & Spiegel, S. E. (2022). The Influence of Economic Freedom on the Shadow Economy in Developed and Developing Countries. The Economists’ Voice.

12. Goel, R. K., & Saunoris, J. W. (2014). Military versus non-military government spending and the shadow economy. Economic Systems, 38(3), pages 350-359.

13. Gutmann, P. M. (1977). The subterranean economy. Financial analysts journal, 33(6), pages 26-27.

14. Jöreskog, K. G., & Goldberger, A. S. (1975). Estimation of a model with multiple indicators and multiple causes of a single latent variable. Journal of the American statistical Association, 70(351a), pages 631-639.

15. Lackó, M. (1998). The hidden economies of Visegrad countries in international comparison: A household electricity approach. Hungary: Towards a market economy, pages 128-152.

16. Mai, H., & Schneider, F. (2016). Size and development of the shadow economies of 157 worldwide countries: Updated and new measures from 1999 to 2013. Journal of Global Economics, 4(3), pages 1-15.

17. Schneider, F., Buehn, A., & Montenegro, C. E. (2010). New estimates for the shadow economies all over the world. International economic journal, 24(4), pages 443-461.

18. Schneider, F., & Enste, D. H. (2000). Shadow economies: size, causes, and consequences. Journal of economic literature, 38(1), pages 77-114.

19. Smith, P. (1994). Assessing the Size of the Underground Economy: The Canadian Statistical Perspectives. In (Vol. 11, pages

16-33): Canadian Economic Observer.

20. Tanzi, V. (1983). The underground economy in the United States: Annual estimates, 1930-80 (L’économie clandestine aux

Etats-Unis: Estimations annuelles, 1930-80)(La” economía subterránea” de Estados Unidos: Estimaciones anuales, 1930-80). Staff Papers-International Monetary Fund, pages 283-305.

21. Tedds, L. M., & Giles, D. E. (2002). Taxes and the Canadian underground economy. Taxes and the Canadian underground economy, Toronto: Canadian Tax Foundation.

22. Tuấn, Đ. T. A., & Hòa, N. T. (2019). Phương pháp phân loại, đo lường quy mô khu vực kinh tế phi chính thức. Tạp chí Tài chính, 1(8), trang 24-27.

23. Williams, C. C., & Schneider, F. (2013). The shadow economy: IEA London.

TS. Bùi Duy Hưng

Khoa Kinh tế, Học viện Ngân hàng