Tóm tắt:

Đại dịch Covid-19 bùng phát cuối năm 2019, đầu năm 2020 đã gây ra những tác động tiêu cực chưa từng có đối với sức khỏe và tính mạng con người trên toàn cầu. Nhiều nước thực hiện các biện pháp phòng, chống dịch nghiêm ngặt do hạn chế về nguồn vắc-xin, vì thế, khiến nền kinh tế toàn cầu rơi vào suy thoái nghiêm trọng. Minh chứng, GDP toàn cầu giảm từ 2,8% năm 2019 xuống -3,3% năm 2021. Trước tình trạng này, các ngân hàng trung ương (NHTW) đã có những phản ứng nhanh chóng, kịp thời bằng cách triển khai một loạt các biện pháp để giúp giảm bớt sự gián đoạn trong các hoạt động kinh tế và ổn định thị trường tài chính, chủ yếu bao gồm: Cắt giảm lãi suất chính sách, mua tài sản tài chính để cung cấp thanh khoản đáng kể nhằm hạn chế tác động tiêu cực đến tổng cầu.

Đối với Cộng hòa dân chủ nhân dân (CHDCND) Lào, cuối năm 2019, sau khi đại dịch Covid-19 bùng phát trở thành cú sốc bên ngoài tác động tiêu cực đến nền kinh tế, vốn có xu hướng tăng trưởng chậm theo xu hướng tăng trưởng của kinh tế toàn cầu. Do đó, năm 2019, 2020 và 2021, kinh tế Lào tăng trưởng trung bình 3,2%/năm. Nhằm hạn chế tác động tiêu cực, phục hồi hoạt động kinh doanh và kinh tế, Ngân hàng CHDCND Lào (Bank of the Lao PDR - BOL) đã thực hiện các biện pháp và điều hành chính sách tiền tệ (CSTT) kịp thời và hiệu quả như giảm lãi suất chính sách và tỷ lệ dự trữ bắt buộc, chính sách hỗ trợ tín dụng hoãn trả gốc, lãi và cơ cấu lại nợ, cung cấp các khoản vay mới cùng với việc hỗ trợ các chương trình tài trợ cho doanh nghiệp nhỏ và vừa.

Từ khóa: CSTT, BOL, Covid-19, GDP, lãi suất cơ bản, tỷ lệ dự trữ bắt buộc.

1. Thực trạng điều hành CSTT của BOL trong thời kỳ Covid-19

Trong giai đoạn 2019 - 2021, nhìn chung, BOL điều hành CSTT tương đối hiệu quả, góp phần ổn định và tăng trưởng kinh tế theo các mục tiêu mà Quốc hội nước CHDCND Lào thông qua. Cụ thể, tiền gửi ngân hàng tăng lên 64,62% GDP, tín dụng đạt 48,94% GDP, tỷ lệ nợ xấu (NPLs) 3,16%/năm và cao hơn mức cho phép 0,16%, cung tiền (M2) tăng 16,33%/năm, mức dự trữ ngoại hối trung bình đủ 4,81 tháng nhập khẩu và tỷ giá hối đoái tương đối ổn định, lạm phát trung bình 5,07%/năm.

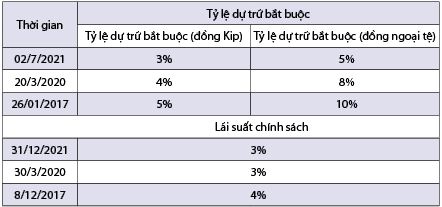

Để chống lại sự suy giảm kinh tế và đối phó với đại dịch Covid-19, BOL đã thực hiện CSTT nới lỏng bằng cách giảm lãi suất chính sách và tỷ lệ dự trữ bắt buộc. BOL tiếp tục giảm tỷ lệ dự trữ bắt buộc từ 5% xuống 3% đối với đồng Kip và từ 10% xuống 5% đối với đồng ngoại tệ, nhằm cải thiện thanh khoản cho các ngân hàng thương mại (NHTM). Đồng thời, BOL tiếp tục giảm lãi suất chính sách từ 4% xuống còn 3%, nhằm mục đích giảm lãi suất đối với giao dịch repo (giao dịch mua đi, bán lại) và giao dịch outright (giao dịch giao ngay) và các tài sản tài chính khác (Bảng 1). Đối với chính sách tỷ giá hối đoái, BOL tiếp tục sử dụng tỷ giá hối đoái thả nổi có quản lý như một công cụ để duy trì sự ổn định của đồng tiền quốc gia bằng cách thiết lập tỷ giá tham chiếu hàng ngày (USD/Kip) cho các NHTM và các điểm đổi tiền. Biên độ tỷ giá hối đoái ±0,25% và chênh lệch giữa tỷ giá mua và bán đối với Euro/Kip là 0,50%, Baht/Kip là 0,75% và 2% đối với các đồng tiền khác.

Bảng 1: Lãi suất chính sách và tỷ lệ dự trữ bắt buộc giai đoạn 2017 - 2021

Nguồn: www.bol.gov.la

Ngoài ra, BOL đã ban hành Quyết định số 238/BOL ngày 26/3/2020 về chính sách tín dụng nhằm giảm thiểu tác động của đại dịch Covid-19, trong đó có 04 biện pháp chính như hoãn trả gốc và lãi suất; khuyến khích các NHTM giảm lãi suất và miễn phí dịch vụ; khuyến khích các NHTM cung cấp các khoản vay mới cho khách hàng để hỗ trợ phục hồi kinh tế và cơ cấu lại khoản vay. BOL cũng đã ban hành Quyết định số 318/BOL ngày 19/5/2020 về dự án tín dụng hỗ trợ sản xuất và giảm thiểu tác động của dịch Covid-19, nhằm mục đích kích thích nền kinh tế và giảm thiểu tác động của dịch Covid-19 bằng cách cung cấp các khoản vay với lãi suất thấp 5,5%/năm và thời gian đáo hạn lên đến 06 năm.

Cuối năm 2021, Thống đốc BOL phát biểu tại Kỳ họp thứ II, Quốc hội khóa IX nước CHDCND Lào: “Nước ta sẽ tiếp tục đối mặt với nhiều thách thức do tỷ giá hối đoái tăng theo xu hướng kinh tế phục hồi. Trên thế giới, giá dầu thô, lạm phát, lãi suất đều tăng, trong khi đó, nước CHDCND Lào cũng phải chịu nhiều áp lực và cần thời gian để phục hồi. Vì vậy, để đạt được kế hoạch, theo chỉ đạo của Chính phủ, ngành Ngân hàng Lào sẽ tập trung vào các nhiệm vụ chính sau:

Một là, tiếp tục thực hiện CSTT theo hướng kích thích tăng trưởng kinh tế bằng cách tiếp tục khuyến khích cung cấp các nguồn vốn hỗ trợ sản xuất và thúc đẩy xuất khẩu theo kế hoạch, dành nguồn vốn cho Ngân hàng Chính sách, góp nguồn vốn cho Quỹ Phát triển Xaysomboun thông qua Bộ Tài chính.

Hai là, tiếp tục thiết lập tỷ giá hối đoái theo cơ chế mới cùng với điều chỉnh hệ thống khảo sát tình hình tỷ giá mua - bán ngoại hối chính xác, đầy đủ hơn để thu hẹp sự chênh lệch tỷ giá giữa đồng Kip với USD của ngân hàng và thị trường (ngày 31/10/2021, chênh lệch tỷ giá USD/Kip của ngân hàng và ngoài thị trường tự do ở mức 13,36% và chênh lệch tỷ giá Baht/Kip ở mức thấp hơn 1%).

Ba là, tiếp tục phối hợp với các ngành liên quan thực hiện các biện pháp xử lý đối với cá nhân, tổ chức kinh doanh ngoại tệ và các hình thức kinh doanh tài chính không đúng quy định.

Bốn là, theo dõi việc thực hiện chế độ quản lý giữa NHTM và điểm đổi tiền theo quy chế đã ban hành.

Năm là, tiếp tục rà soát, hoàn thiện pháp luật về quản lý ngoại hối nhằm hỗ trợ thực hiện chương trình quốc gia về giải quyết khó khăn của nền kinh tế, tài chính như quản lý hoạt động kinh doanh ngoại hối, mở tài khoản và sử dụng tài khoản ngoại tệ, quản lý thu nhập ngoại hối.

Sáu là, tiếp tục thực hiện cơ chế quản lý nguồn thu xuất khẩu hàng hóa trong Đề án thí điểm khai thác và xuất khẩu khoáng sản thông qua tài khoản quản lý đặc thù nhằm thực hiện tập trung ngoại tệ trong hệ thống ngân hàng; xây dựng hành lang pháp lý, hỗ trợ cung cấp các dịch vụ tài chính trong khu vực ga đường sắt và các đơn vị dịch vụ liên quan đến dự án đường sắt Lào - Trung, tại các đặc khu kinh tế.

Bảy là, tiếp tục chuẩn bị cho việc chuyển đổi “Ngân hàng Chính sách” thành “Ngân hàng Phát triển nông thôn”.

Tuy nhiên, trong quá trình điều hành chính sách, BOL đã và đang gặp phải nhiều thách thức, cụ thể là:

Thứ nhất, BOL đã thực hiện một chương trình hỗ trợ tín dụng cho các doanh nghiệp nhỏ và vừa, nhưng những khoản tín dụng đó có thể không đủ để duy trì thanh khoản của các doanh nghiệp nếu đại dịch Covid-19 còn kéo dài, các biện pháp giãn cách xã hội và hạn chế đi lại tiếp tục được thực hiện trong trung và dài hạn.

Thứ hai, BOL đã thực hiện CSTT nới lỏng bằng cách cắt giảm lãi suất chính sách và tỷ lệ dự trữ bắt buộc để kích thích cho vay của các NHTM, nhưng các NHTM vẫn chưa tích cực cho các doanh nghiệp vay một phần do lo ngại về các khoản nợ xấu gia tăng.

Thứ ba, Covid-19 đã gây áp lực đối với điều hành chính sách tỷ giá hối đoái, đặc biệt là trong việc duy trì sự ổn định của đồng tiền quốc gia.

Theo chỉ thị của Thủ tướng Lào tại Quyết định số 31/TTg ngày 02/4/2020 về những chính sách và biện pháp giảm thiểu tác động của sự bùng phát dịch Covid -19 đối với nền kinh tế của Lào (Decision No 31/PM dated 02/4/2020, on policies and measures to reduce impact from pandemic Covid-19), BOL đã giảm lãi suất cơ bản, giảm tỷ lệ dự trữ bắt buộc của các NHTM cho phù hợp và chỉ đạo các NHTM thực hiện các chính sách tín dụng để đối phó với ảnh hưởng của đợt bùng phát dịch Covid-19, chẳng hạn như chính sách cơ cấu lại thời gian trả nợ cho các khoản nợ cũ, giảm lãi suất cho khoản vay mới cho các doanh nghiệp…

2. Đánh giá điều hành CSTT của BOL trong thời kỳ dịch Covid-19

Kết quả đạt được

Điều hành CSTT hiệu quả, góp phần ổn định kinh tế vĩ mô: Trong giai đoạn năm 2019 - 2021, BOL đã điều hành CSTT hiệu quả nhờ sự kiên định, chủ động, thận trọng và linh hoạt, góp phần kiểm soát lạm phát, ổn định kinh tế vĩ mô, tăng trưởng kinh tế, làm ổn định thị trường tiền tệ, ngoại hối; BOL đã điều hành tín dụng hiệu quả, phù hợp chủ trương từng bước giảm tỷ lệ chính sách, tăng tín dụng cho nền kinh tế, đổi mới mô hình và nâng cao chất lượng tăng trưởng kinh tế; điều hành và công bố tỷ giá trung tâm linh hoạt mỗi ngày, phù hợp với thị trường; giảm lãi suất cơ bản và tỷ lệ dự trữ bắt buộc để tăng vốn trong lưu thông thông qua các NHTM; công tác cơ cấu lại hệ thống các tổ chức tín dụng bảo đảm an toàn, kích thích nền kinh tế, phát triển hệ thống thanh toán và thị trường vốn đa dạng hóa, tạo thuận lợi cho khách hàng; kiểm soát cung tiền ở mức hợp lý, mà nhất là tăng trường tín dụng nhằm kiềm chế lạm phát, hỗ trợ tăng trưởng kinh tế. Những thành công trong điều hành CSTT của BOL thể hiện thông qua một số chỉ tiêu kinh tế vĩ mô trong giai đoạn 2019 - 2021 như sau:

Về kinh tế và Ngân sách Nhà nước

Trong giai đoạn 2019 - 2021, kinh tế Lào tăng trưởng trung bình 3,2%/năm, tổng nguồn thu Ngân sách Nhà nước đạt 21.845,75 tỷ Kip/năm chiếm 12,66% GDP. Nguyên nhân chính khiến thu nội địa giảm là thu từ thuế xuất khẩu, quỹ bảo tồn rừng, dịch vụ hàng không, thuế tài nguyên thủy điện, thu nhập lãi, khấu hao và cổ tức, phí ưu đãi, thuế tiêu thụ đặc biệt, thu nhập cho thuê, thuế giá trị gia tăng, thuế tài nguyên và thuế đất. Bên cạnh đó, các chính sách giảm thiểu tác động tiêu cực của dịch Covid-19, cụ thể là miễn thuế thu nhập cho cả công chức và người lao động của khu vực tư nhân trong nhiều tháng, áp dụng mức chiết khấu tiền điện trong một số tháng, miễn thuế lợi tức cho các doanh nghiệp siêu nhỏ, đã gây ra sụt giảm mạnh trong các khoản thu Ngân sách Nhà nước. Trong giai đoạn 2019 - 2021, tổng chi tiêu Ngân sách Nhà nước là 30.858,17 tỷ Kip/năm, với mức tăng trưởng 0,77%/năm, chiếm 17,88% GDP, chi thường xuyên có xu hướng giảm và chi đầu tư phát triển có xu hướng tăng với mức tăng trung bình 10,38%/năm.

Về tiền tệ - ngân hàng

Trong giai đoạn 2019 - 2021, trung bình hàng năm, tổng tiền gửi của hệ thống ngân hàng tăng và chiếm 64,62% GDP/năm, trung bình tổng tín dụng đạt 48,94% GDP/năm, NPLs trung bình 3,16%/năm cao hơn một chút so với mức cho phép (3%), cung tiền (M2) tăng trung bình 16,33%/năm, mức dự trữ ngoại hối trung bình đủ 4,81 tháng nhập khẩu, tỷ giá hối đoái tương đối ổn định và lạm phát trung bình 5,07%/năm.

Trong giai đoạn 2019 - 2021, BOL thực hiện chính sách tiền tệ nới lỏng bằng cách cắt giảm lãi suất chính sách và tỷ lệ dự trữ bắt buộc để kích thích cho vay của ngân hàng. Tuy nhiên, các NHTM vẫn chưa chủ động giảm lãi suất cho vay và cho các doanh nghiệp vay một phần do lo ngại về các khoản nợ xấu gia tăng trong đại dịch Covid-19.

Một số hạn chế

Trong những năm gần đây, CHDCND Lào duy trì được tốc độ tăng trưởng kinh tế mạnh mẽ, nhưng đại dịch Covid-19 đã khiến các hoạt động kinh tế suy giảm mạnh, mức tăng trưởng giảm xuống còn 3,3% (năm 2021). Sự sụt giảm này do tốc độ tăng trưởng lĩnh vực dịch vụ, trong đó ngành du lịch giảm 98% so với năm trước khi đại dịch Covid-19 bùng phát, lĩnh vực công nghiệp bị ảnh hưởng bởi sản lượng khai thác khoáng sản kết hợp với ảnh hưởng của mưa lũ tại các tỉnh miền Trung và miền Nam khiến ngành nông nghiệp không sản xuất được theo kế hoạch. Lạm phát vẫn duy trì ở mức cao, đồng Kip trượt giá đã làm tăng chi phí sản xuất vì Lào nhập khẩu nhiều loại hàng hóa nguyên liệu cho sản xuất trong nước. Hơn nữa, lạm phát còn được đẩy lên do các yếu tố tâm lý bị ảnh hưởng bởi nỗi lo đại dịch và sản xuất trong nước hạn chế, còn có hiện tượng đầu cơ, găm giữ hàng tiêu dùng quá mức. Huy động vốn của hệ thống NHTM gặp khó khăn; thanh khoản trong hệ thống ngân hàng căng thẳng, chương trình hỗ trợ tín dụng cho các doanh nghiệp nhỏ và vừa, dân cư không hiệu quả vì chẳng ai muốn vay mượn do chính sách đóng cửa, giãn cách xã hội, hạn chế đi lại, chính sách hoãn, giãn nợ cũng không hiệu quả vì chỉ có một số ít người dân, doanh nghiệp đáp ứng đủ yêu cầu.

3. Định hướng điều hành CSTT của BOL trong năm 2022

Năm 2022, tình hình kinh tế quốc tế và trong nước sẽ tiếp tục đối mặt với nhiều thách thức, mặc dù CHDCND Lào được kỳ vọng tăng trưởng kinh tế từ 4% đến 4,5% do mức độ nghiêm trọng của dịch Covid 19 giảm, tỷ lệ người dân được tiêm vắc-xin cao, nền kinh tế được mở cửa trở lại. Xuất khẩu được kỳ vọng tiếp tục tăng trưởng ở mức khá; cán cân thương mại dịch vụ, môi trường kinh doanh trong nước được cải thiện, thu hút vốn đầu tư trực tiếp nước ngoài đạt gần như năm trước đại dịch, cán cân thanh toán phục hồi ở mức thặng dư một chút, tỷ lệ thất nghiệp giảm xuống. Nhưng những vấn đề CHDCND Lào tiếp tục phải đối mặt là giá dầu tăng, giá lương thực trên thị trường quốc tế, lãi suất ở các nước trên thế giới tăng cao, nhu cầu nắm giữ tài sản an toàn tăng, lạm phát gia tăng ở các nước đối tác của CHDCND Lào dự báo sẽ tiếp tục gây áp lực lên mặt bằng giá cả trong nước. Dự báo lạm phát năm 2022 của Lào có khả năng gia tăng theo xu hướng của các nước trong khu vực và quốc tế. Nguyên nhân chủ yếu là do chi phí vận tải tăng vì chịu tác động của giá xăng dầu trên thị trường quốc tế tăng mạnh.

Do đó, các cơ chế, công cụ cần tập trung vào việc cải thiện thanh khoản của hệ thống ngân hàng, xây dựng cơ chế điều tiết thanh khoản của hệ thống ngân hàng có hiệu quả; điều chỉnh lãi suất cơ bản và tỷ lệ dự trữ bắt buộc định kỳ để đảm bảo ổn định giá cả, phối hợp chặt chẽ với các ngành có liên quan tạo điều kiện thuận lợi tiếp cận nguồn vốn ngân hàng phù hợp với tiềm năng sản xuất kinh doanh và đảm bảo ổn định của hệ thống ngân hàng nhằm tiếp tục thúc đẩy sự phục hồi của nền kinh tế; điều hành tỷ giá hối đoái theo cơ chế thị trường và phù hợp với điều kiện kinh tế của Lào, trong đó đặc thù là nước nhập khẩu hàng tiêu dùng chủ yếu do nền sản xuất trong nước yếu kém, nhằm mục đích ngăn tỷ giá hối đoái không biến động quá nhiều trong khi vẫn duy trì điều hành tỷ giá hối đoái chặt chẽ; chính sách quản lý ngoại hối hiệu quả để tăng cường dự trữ ngoại hối, trong đó, sẽ thông qua Quốc hội, xem xét sửa đổi về Luật Quản lý ngoại hối, phối hợp với các bên liên quan hoàn thiện pháp luật, trao đổi thông tin, giám sát và thực hiện các quy định chặt chẽ về quản lý hoạt động ngoại hối như quản lý thu ngoại hối từ xuất khẩu, đầu tư nước ngoài, vay nợ nước ngoài bằng cách tạo điều kiện cho việc nhập khẩu ngoại tệ thông qua hệ thống ngân hàng, cùng với quản lý các đơn vị kinh doanh liên quan thực hiện các quyền và nghĩa vụ của mình theo quy định.

Với những thách thức đã nêu trên, trong thời gian tới, BOL nên tiếp tục điều hành CSTT theo hướng như sau:

Một là, tiếp tục thực hiện CSTT theo hướng kích thích tăng trưởng kinh tế bằng cách tiếp tục khuyến khích cung cấp các nguồn vốn hỗ trợ sản xuất và thúc đẩy xuất khẩu theo kế hoạch và dành nguồn vốn cho Ngân hàng Chính sách.

Hai là, điều chỉnh lãi suất cơ bản và tỷ lệ dự trữ bắt buộc định kỳ để đảm bảo ổn định giá cả.

Ba là, cải thiện các chỉ tiêu kỳ hạn thanh khoản của hệ thống ngân hàng, xây dựng cơ chế điều tiết thanh khoản của hệ thống ngân hàng có hiệu quả.

Bốn là, tiếp tục thiết lập tỷ giá hối đoái tập trung, linh hoạt, dựa trên cơ chế thị trường nhằm góp phần tăng dự trữ ngoại hối và thu hẹp khoảng cách giữa tỷ giá chính thức và tỷ giá phi chính thức.

Năm là, tiếp tục rà soát, hoàn thiện pháp luật về quản lý ngoại hối nhằm hỗ trợ thực hiện chương trình quốc gia về giải quyết khó khăn về kinh tế, tài chính như quản lý hoạt động kinh doanh ngoại hối, mở tài khoản và sử dụng tài khoản ngoại tệ, quản lý các nguồn thu nhập ngoại hối.

4. Kết luận

CSTT đã khẳng định được vai trò lưu thông “mạch máu” trong nền kinh tế, hỗ trợ doanh nghiệp vượt qua khó khăn, ổn định sản xuất trong bối cảnh đại dịch Covid-19: Duy trì hoạt động của doanh nghiệp, hạn chế tối đa tình trạng phá sản; duy trì việc làm cho người lao động, hạn chế tình trạng thất nghiệp, mất thu nhập; đảm bảo hệ thống ngân hàng - huyết mạch của nền kinh tế - duy trì được trạng thái ổn định, vận hành tốt, đủ năng lực vực dậy nền kinh tế hậu đại dịch Covid-19. Trong bối cảnh này, CSTT có thể hỗ trợ khu vực sản xuất, kinh doanh thông qua việc BOL hỗ trợ các NHTM cơ cấu lại các khoản nợ hiện hành cho các khách hàng (giảm lãi suất đối với các khoản nợ hiện hành...) và miễn giảm lãi suất trong thời kỳ doanh nghiệp không có doanh thu.

Do vậy, để duy trì ổn định nền kinh tế, các giải pháp, chính sách hỗ trợ quá trình phục hồi kinh tế là cần thiết nhưng không thể chủ quan với áp lực lạm phát, đòi hỏi công tác phối hợp chính sách phải thật chặt chẽ, nhịp nhàng, linh hoạt về liều lượng, cách thức triển khai, nhất là CSTT và chính sách tài khóa. Về mặt này, BOL sẽ tiếp tục theo dõi chặt chẽ tình hình dịch bệnh Covid-19 và tác động của nó đối với lĩnh vực tài chính và các hoạt động kinh tế - xã hội, đồng thời, chuẩn bị áp dụng các biện pháp bổ sung cần thiết để giảm thiểu rủi ro, đảm bảo ổn định hệ thống tài chính - ngân hàng và giá cả, cũng như hỗ trợ khả năng phục hồi kinh tế.

Tài liệu tham khảo:

1. BOL (2019, 2020, 2021), báo cáo thường niên về kinh tế và tiền tệ của Lào.

2. www.bol.gov.la

3. www.imf.com

4. https://www.mof.gov.la/index.php/publications-

and-statistics_la/

5. https://www.lsb.gov.la/Tổng cục Thống kê Quốc gia

6. https://www.covid19.gov.la/index.php

ThS. Odaly Senchanthixay Nghiên cứu sinh Học viện Ngân hàng, cán bộ Ngân hàng CHDCND Lào