Tóm tắt: Chính sách tiền tệ (CSTT) xanh của ngân hàng trung ương (NHTW) trong việc cho vay đối với các ngân hàng thương mại (NHTM) là một công cụ quan trọng để thúc đẩy sự phát triển bền vững và giảm thiểu tác động của biến đổi khí hậu. Việc xây dựng CSTT xanh góp phần tạo động lực cho các tổ chức tài chính tham gia vào hoạt động xanh, đảm bảo minh bạch trong báo cáo và giám sát các tài khoản đầu tư xanh. Trung Quốc và Anh là hai quốc gia tiên phong trong lĩnh vực này. Ngân hàng Nhân dân Trung Quốc (PBoC) đã tái cấp vốn với số tiền khoảng 69,5 tỉ CNY (tương đương 10,7 tỉ USD) trong năm 2020 để hỗ trợ các NHTM cho vay các dự án xanh (PBoC, 2020). Đến cuối năm 2020, tổng dư nợ tín dụng xanh của các NHTM Trung Quốc đạt 11,55 tỉ CNY (tương đương 1,78 khoảng tỉ USD), tăng 26,5% so với năm trước (Climate Policy Initiative, 2021). Trong khi đó, Ngân hàng Trung ương Anh (BoE) đã phát triển các chương trình hỗ trợ tài chính xanh, bao gồm bảo lãnh phát hành trái phiếu xanh giá trị 10 tỉ GBP vào năm 2021 để tài trợ cho các dự án thân thiện với môi trường (UK Debt Management Office, 2021). Bài viết nghiên cứu kinh nghiệm hai quốc gia này trong việc áp dụng các CSTT xanh, từ đó đưa ra bài học giúp Việt Nam thúc đẩy xanh hóa CSTT hướng đến bảo vệ môi trường và phát triển kinh tế bền vững.

Từ khóa: CSTT xanh, NHTW, phát triển bền vững.

THE GREEN MONETARY POLICY - INTERNATIONAL EXPERIENCE AND LESSONS FOR VIETNAM

Abstract: Central banks' green monetary policy in lending to commercial banks is a crucial tool to promote sustainable development and mitigate climate change impacts. Implementing green monetary policies contributes to promoting green activities of financial institutions, ensures transparency in reporting, and enhances the monitoring of green investments. China and the UK are pioneers in this field. The People's Bank of China (PBoC) re-lent an amount of approximate CNY 69.5 billion (equivalent to USD 10.7 billion) in 2020 to support commercial banks in lending to green projects (PBoC, 2020). By the end of 2020, the total outstanding green credit balance of Chinese commercial banks reached CNY 11.55 trillion (equivalent to USD 1.78 trillion), an increase of 26.5% compared to the previous year (Climate Policy Initiative, 2021). Meanwhile, the Bank of England (BoE) has developed green finance support programs, including a GBP 10 billion green bond issuance guarantee in 2021 to finance environmentally friendly projects (UK Debt Management Office, 2021). The article examines the experiences of these two countries in implementing green monetary policies, thereby drawing lessons to help Vietnam promote green monetary policies towards environmental protection and sustainable economic development.

Keywords: Green monetary policy, central bank, sustainable development

1. Tổng quan về CSTT xanh

1.1. Khái niệm và đặc điểm của CSTT xanh

Cho đến nay, đã có rất nhiều quan điểm về CSTT. Tuy nhiên, NHTW với tư cách là cơ quan quản lí cấp quốc gia đối với hệ thống ngân hàng, tiền tệ, tỉ giá, ngoại hối,… đã thông qua các công cụ chính sách tác động tới nền kinh tế để đạt được mục tiêu mong muốn. Vì vậy, từ khi thành lập đến nay, mục tiêu của NHTW đều hướng đến ba yếu tố chủ chốt: Ổn định và từng bước nâng cao giá trị đồng nội tệ; ổn định và phát triển thị trường tài chính; tạo công ăn việc làm đồng thời hỗ trợ tăng trưởng kinh tế. Để đạt được ba mục tiêu này, CSTT với vai trò như một hệ thống các quan điểm, định hướng, công cụ và mục tiêu điều hành thị trường được NHTW đề ra trong từng thời kì nhất định.

Ngày nay, vấn đề môi trường và biến đổi khí hậu ngày càng trở nên nhức nhối và được thế giới quan tâm. Sự gia tăng biến đổi khí hậu và tác động tiêu cực đến nền kinh tế - xã hội đã thúc đẩy nhận thức và tăng cường hành động để giảm thiểu ảnh hưởng của biến đổi khí hậu. Các NHTW đã điều tra tác động của biến đổi khí hậu đến sự ổn định của hệ thống tài chính (Campiglio và cộng sự, 2018) và tìm thấy biện pháp để giảm cường độ carbon trong danh mục đầu tư và hỗ trợ giảm phát thải carbon. CSTT có thể hỗ trợ quá trình chuyển đổi sang nền kinh tế xanh thông qua các cơ chế cho vay. Với cơ chế này, NHTW sẽ cung cấp các khoản vay dùng chứng khoán đủ điều kiện làm tài sản thế chấp cho các tổ chức tài chính, qua đó tác động đến giá của chứng khoán và ảnh hưởng đến nền kinh tế thực.

Xanh hóa CSTT có thể giúp Việt Nam đẩy nhanh tiến trình phát triển bền vững và bảo vệ môi trường,

giảm thiểu tác động của biến đổi khí hậu

Các hoạt động thúc đẩy CSTT xanh đã có từ một thập kỉ trước (Aizawa và Yang, 2010) với mục tiêu tích hợp các yếu tố môi trường vào tiền tệ, tài chính và kinh tế, từ việc đầu tư các dự án hỗ trợ bảo vệ môi trường đến việc đưa ra các biện pháp khuyến khích giảm thiểu tác động đến môi trường. CSTT xanh không chỉ nhằm mục tiêu bảo vệ môi trường mà còn hướng đến phát triển kinh tế bền vững và thúc đẩy sự công bằng xã hội. CSTT xanh đang trở thành xu hướng chung của cộng đồng quốc tế với sự cam kết của các quốc gia và tổ chức trong việc đảm bảo phát triển kinh tế gắn với trách nhiệm môi trường và xã hội.

Theo định nghĩa của Ngân hàng Thế giới (WB, 2020), CSTT xanh là các biện pháp và quyết định tài chính được thiết kế để thúc đẩy phát triển kinh tế - xã hội bền vững, đồng thời, giảm thiểu tác động tiêu cực đối với môi trường. Jeffery Sachs (2015) một nhà kinh tế và chuyên gia phát triển nhấn mạnh rằng, CSTT xanh cần kết hợp giữa việc đảm bảo ổn định tài chính và tiền tệ với thúc đẩy đầu tư và phát triển trong các ngành công nghiệp và dự án hữu ích cho môi trường. Theo Economics Observatory1, CSTT xanh liên quan đến việc NHTW mua các trái phiếu xanh qua nghiệp vụ thị trường mở (OMOs) do Chính phủ, chính quyền địa phương hoặc doanh nghiệp phát hành để huy động vốn cho dự án xanh - được ban hành kèm theo các điều khoản đặc biệt về cơ chế trả nợ, quyền truy đòi hoặc miễn truy đòi từ tổ chức phát hành. Các tổ chức phát hành có thể trực tiếp phát hành trái phiếu xanh cho các nhà đầu tư, bao gồm cả NHTW để huy động vốn nhằm hỗ trợ các dự án, công trình có tác động tích cực đến bảo vệ môi trường. Bằng cách đó, NHTW có thể thúc đẩy các hoạt động, dự án có lợi cho môi trường và khí hậu, tạo nguồn vốn cho các tổ chức tài chính xanh. Thế nhưng, do thiếu sự phát hành từ các công ty ít gây ô nhiễm hơn nên điều này có vẻ còn xa vời. Bước đầu tiên sẽ là một CSTT trung lập hơn. Để đạt được điều này, NHTW châu Âu (ECB) có thể mua trái phiếu doanh nghiệp theo tỉ lệ các ngành.

Như vậy, có thể hiểu, CSTT xanh là những nỗ lực của các NHTW lồng ghép mục tiêu bền vững môi trường vào khuôn khổ CSTT truyền thống nhằm khuyến khích các hoạt động kinh tế mang lại lợi ích cho môi trường và ngăn chặn những hoạt động gây hại đối với môi trường.

1.2. Các công cụ của CSTT xanh

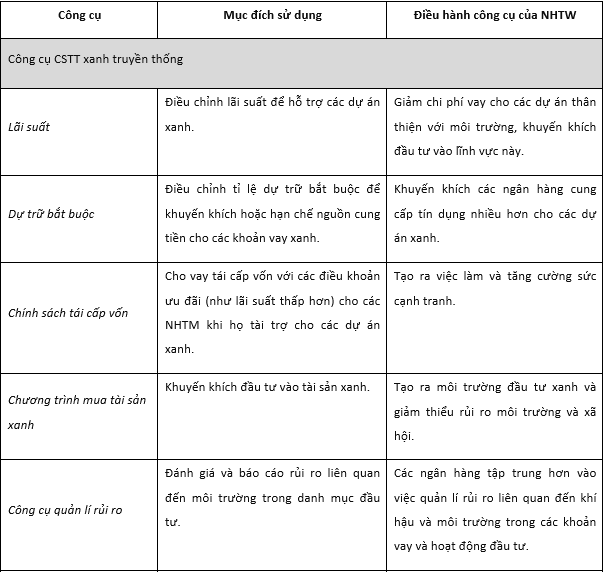

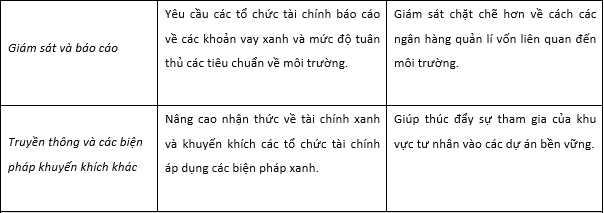

CSTT xanh đóng vai trò quan trọng trong việc thúc đẩy phát triển bền vững, bảo vệ môi trường và giải quyết các thách thức về biến đổi khí hậu. Các công cụ CSTT xanh bao gồm công cụ truyền thống và phi truyền thống. Các công cụ này có thể tác động đến nền kinh tế theo nhiều cách, bao gồm kích thích tăng trưởng kinh tế, giảm thiểu rủi ro môi trường, cải thiện hiệu quả sử dụng tài nguyên và tăng cường tính bền vững. Trong đó, công cụ CSTT xanh truyền thống tập trung vào việc sử dụng các công cụ CSTT thông thường (như lãi suất, dự trữ bắt buộc, các biện pháp tái cấp vốn,…) với sự điều chỉnh để đạt được các mục tiêu môi trường. Trong khi, công cụ CSTT xanh phi truyền thống là những biện pháp và phương pháp mà các NHTW sử dụng để đạt được các mục tiêu kinh tế vĩ mô và môi trường một cách sáng tạo hơn (không thuộc phạm vi các công cụ CSTT truyền thống). Công cụ xanh phi truyền thống thường được điều chỉnh linh hoạt để phù hợp với tình hình kinh tế và mục tiêu môi trường của từng quốc gia nhằm thúc đẩy đầu tư vào các dự án thân thiện với môi trường và hỗ trợ tăng trưởng kinh tế bền vững. (Bảng 1)

Bảng 1. Các công cụ CSTT xanh

Nguồn: Tác giả tổng hợp

Cho đến nay, việc sử dụng các công cụ CSTT xanh cũng gặp phải một số thách thức như hiệu quả, phối hợp, rủi ro và thiếu hụt dữ liệu. Do đó, cần có sự phối hợp chặt chẽ giữa các bên liên quan, nỗ lực liên tục để cải thiện hiệu quả và giải quyết thách thức của các công cụ này. Việc phát triển và sử dụng hiệu quả các công cụ CSTT xanh sẽ góp phần xây dựng một nền kinh tế - xã hội bền vững.

1.3. Xu hướng phát triển CSTT xanh tại các quốc gia

Xu hướng phát triển CSTT xanh đang ngày càng trở nên rõ ràng và phổ biến trên toàn thế giới, đặc biệt trong bối cảnh biến đổi khí hậu và các vấn đề môi trường trở nên cấp bách. Các quốc gia và tổ chức quốc tế đã và đang áp dụng nhiều biện pháp cụ thể nhằm thúc đẩy tài chính bền vững và giảm thiểu rủi ro môi trường. Một số xu hướng chính như sau:

Một là, tích hợp yếu tố môi trường, xã hội và quản trị (ESG) vào CSTT. Nhiều NHTW bắt đầu tích hợp yếu tố môi trường và biến đổi khí hậu vào khung CSTT và ổn định tài chính. Điều này bao gồm việc đánh giá các rủi ro liên quan đến biến đổi khí hậu trong quá trình mua tài sản và quản lí dự trữ. Ví dụ, năm 2021, ECB đã cam kết tích hợp các yếu tố ESG vào quy trình định giá tài sản cho các hoạt động tái cấp vốn và ra quyết định CSTT. ECB cũng đã thiết lập Trung tâm biến đổi khí hậu để thúc đẩy nghiên cứu và hoạch định các chính sách liên quan.

Hai là, thúc đẩy tín dụng xanh và đầu tư bền vững. Phát hành trái phiếu xanh để tài trợ cho các dự án môi trường như năng lượng tái tạo, quản lí nước, giao thông xanh đang là xu hướng cần thiết cho các quốc gia đã và đang triển khai CSTT xanh. Thị trường trái phiếu xanh đang phát triển mạnh mẽ với sự tham gia của nhiều quốc gia và doanh nghiệp như Liên minh châu Âu (EU) đã phát hành trái phiếu xanh trong kế hoạch phục hồi sau đại dịch Covid-19. Ngoài ra, ngày càng nhiều NHTW cung cấp các khoản cho vay và thế chấp với lãi suất ưu đãi cho các dự án và tài sản phục vụ phát triển bền vững. PBoC đã triển khai các chương trình tái cấp vốn cho các NHTM nhằm hỗ trợ các dự án năng lượng tái tạo và giảm phát thải. NHTW Nhật Bản (BoJ) đã khởi động chương trình hỗ trợ tài chính xanh, cung cấp các khoản vay không lãi suất cho các NHTM khi họ cung cấp tài chính cho các dự án xanh.

Ba là, khuyến khích phát triển ngân hàng xanh. Các NHTW cung cấp các khoản ưu đãi như lãi suất thấp hơn và hỗ trợ tài chính cho các ngân hàng, tổ chức tài chính tham gia vào các dự án xanh. Bên cạnh đó, một số quốc gia trên thế giới cũng đang xem xét áp dụng yếu tố hỗ trợ xanh, trong đó các ngân hàng sẽ được yêu cầu trích lập dự phòng thấp hơn cho các khoản vay xanh. Các chương trình hỗ trợ và khuyến khích đầu tư vào các dự án và công nghệ xanh cho phép các ngân hàng giảm yêu cầu vốn đối với các khoản vay xanh, từ đó các NHTW có thể thúc đẩy các sáng kiến bền vững, góp phần vào sự phát triển bền vững của quốc gia.

Bốn là, tăng cường hợp tác quốc tế. Các NHTW có xu hướng hợp tác ở cấp độ quốc tế để phát triển các khuôn khổ và tiêu chuẩn tài chính xanh toàn cầu, chia sẻ kiến thức và kinh nghiệm. Ví dụ, Mạng lưới các NHTW và giám sát đối với hệ thống tài chính xanh (Network for Greening the Financial System - NGFS) là một liên minh quốc tế gồm 83 NHTW và cơ quan giám sát tài chính trên toàn cầu nhằm thúc đẩy các biện pháp tốt nhất để tăng cường quy mô tài chính xanh (tăng cường vai trò của hệ thống tài chính - ngân hàng trong quản lí rủi ro và huy động vốn cho các dự án đầu tư xanh, ít carbon). Ngoài ra, các hiệp định và diễn đàn quốc tế, như Hiệp định Paris và G20, đóng vai trò quan trọng trong việc thúc đẩy các chính sách tài chính xanh và hỗ trợ các quốc gia trong việc triển khai các biện pháp bền vững. Quỹ Tiền tệ quốc tế (IMF) cũng đã bắt đầu tích hợp các yếu tố khí hậu vào các đánh giá kinh tế vĩ mô và CSTT, đồng thời cung cấp hỗ trợ kĩ thuật cho các quốc gia trong việc phát triển CSTT xanh.

Năm là, nghiên cứu và phân tích rủi ro khí hậu. Các NHTW thực hiện các bài kiểm tra căng thẳng khí về hậu để đánh giá tác động của biến đổi khí hậu lên hệ thống tài chính và khả năng chống chịu của các tổ chức tài chính trước các rủi ro liên quan đến khí hậu. Phân tích kịch bản và sử dụng các công cụ phân tích kịch bản để dự báo tác động của các chính sách khí hậu khác nhau lên nền kinh tế và hệ thống tài chính. Một số quốc gia trên thế giới, bao gồm Hà Lan và Pháp, đã và đang bắt đầu thực hiện các bài kiểm tra áp lực carbon, giúp đánh giá nhanh và chính xác tác động của các quy định phát thải carbon nghiêm ngặt lên nền kinh tế và các NHTW.

CSTT xanh không chỉ giúp giảm thiểu tác động tiêu cực của biến đổi khí hậu mà còn tạo ra cơ hội cho tăng trưởng kinh tế bền vững. Việc hợp tác và học hỏi từ các mô hình CSTT xanh thành công trên thế giới là chìa khóa để đạt được mục tiêu này.

2. Kinh nghiệm CSTT xanh tại một số quốc gia

2.1. Kinh nghiệm tại Trung Quốc

Trung Quốc là quốc gia đang trong quá trình chuyển đổi, mô hình tăng trưởng kinh tế sâu rộng, dài hạn đã gây ô nhiễm môi trường nghiêm trọng. Theo Cơ quan Thông tin Năng lượng (Energy Information Administration), Trung Quốc là nước sản xuất khí nhà kính lớn nhất thế giới (chiếm 28% lượng khí thải carbon dioxide trên toàn thế giới trong năm 2018). Chính phủ Trung Quốc đã coi việc chuyển đổi năng lượng trở thành mục tiêu chính của chiến lược phát triển và đưa khái niệm “văn minh sinh thái” vào Hiến pháp năm 2018. Theo đó, tháng 9/2020, Tổng Bí thư, Chủ tịch Trung Quốc Tập Cận Bình đã tuyên bố sẽ trung hòa carbon - cắt giảm lượng khí thải carbon dioxide ròng xuống gần bằng “0” vào năm 2060. Do đó, việc phát triển nền kinh tế xanh và con đường phát triển bền vững đã trở thành sự lựa chọn tất yếu, không thể tách rời và đòi hỏi sự hỗ trợ nguồn lực tài chính thông qua CSTT xanh. Các khoản tái cấp vốn xanh của NHTW là nhằm mục đích hướng dòng vốn tín dụng trong nền kinh tế (thông qua điều chỉnh lãi suất và khối lượng cho vay) vào các ngành công nghiệp xanh và hạn chế hành vi phát thải của các doanh nghiệp gây ô nhiễm. Vì vậy, vai trò của CSTT xanh trong nền kinh tế xanh hay phát triển bền vững là rất cần thiết. Chính phủ Trung Quốc và PBoC đã ban hành hướng dẫn hoạt động cho vay xanh và phát hành tín phiếu xanh từ năm 2012. Năm 2016, PBoC và Bộ Tài chính Trung Quốc đã cùng ban hành Hướng dẫn Thiết lập Hệ thống Tài chính Xanh - đánh dấu sự khởi đầu của cải cách cơ cấu nhằm thúc đẩy tài chính xanh.

Theo PBoC (Hội thảo quốc tế về “Thống kê tài chính bền vững - International Conference on "Statistics for Sustainable Finance", 2021), CSTT xanh là việc sử dụng các công cụ và biện pháp của CSTT để hướng dòng vốn của hệ thống tài chính vào các hoạt động kinh tế thân thiện với môi trường, hỗ trợ mục tiêu phát triển bền vững của đất nước.

Theo Viện Nghiên cứu Tài chính Xanh, Đại học Nhân dân Trung Quốc (Tạp chí Sciencedirect, 2021), mục tiêu chính của CSTT xanh tại Trung Quốc là thúc đẩy đầu tư vào các ngành, dự án xanh: Hỗ trợ các dự án năng lượng tái tạo, bảo vệ môi trường và ứng phó với biến đổi khí hậu thông qua các công cụ như tín dụng xanh, tín phiếu xanh và vay vốn xanh; khuyến khích áp dụng mô hình sản xuất, kinh doanh bền vững: Sử dụng các công cụ như tiết lộ thông tin môi trường, đánh giá rủi ro môi trường và định giá môi trường để khuyến khích doanh nghiệp giảm thiểu tác động tiêu cực đến môi trường; phát triển thị trường tài chính xanh: Tạo điều kiện thuận lợi cho việc phát hành và giao dịch các sản phẩm tài chính xanh như tín phiếu xanh, quỹ đầu tư xanh.

Về công cụ CSTT xanh, PBoC đã sử dụng đa dạng các công cụ để thực thi CSTT xanh nhằm tài trợ vốn cho các dự án xanh, khuyến khích đổi mới và thúc đẩy tăng trưởng kinh tế xanh hướng đến phát triển bền vững như lãi suất, tái cấp vốn, khuyến khích tài chính xanh, quỹ dự trữ bắt buộc xanh, mua trái phiếu xanh… Trong đó, tái cấp vốn (cung cấp tín dụng xanh) là công cụ được PBoC sử dụng rộng rãi nhất.

Để định hướng thị trường, PBoC đã ban hành các tiêu chuẩn đối với cơ chế tái cấp vốn xanh để đảm bảo rằng các khoản cho vay được sử dụng cho các dự án thực sự xanh. Các tiêu chuẩn này bao gồm các yêu cầu về hiệu suất môi trường và quản trị doanh nghiệp. Đồng thời, PBoC khuyến khích các ngân hàng và tổ chức tài chính phát triển các sản phẩm tài chính xanh mới, chẳng hạn như trái phiếu xanh, quỹ tương hỗ xanh và bảo hiểm xanh. PBoC hỗ trợ phát triển các tổ chức xếp hạng tín dụng xanh để đánh giá rủi ro của các dự án xanh và giúp nhà đầu tư đưa ra quyết định đầu tư sáng suốt.

Đồng thời, PBoC đã mở rộng danh mục các tài sản được chấp nhận làm tài sản thế chấp trong cơ chế tái cấp vốn trung hạn bao gồm tín phiếu tài chính, đặc biệt là tín phiếu xanh, tín phiếu do doanh nghiệp nhỏ và siêu nhỏ phát hành (tín phiếu Xiaowei) và tín phiếu do các tập đoàn nông nghiệp phát hành (tín phiếu Sannong). PBoC cũng đưa ra ưu tiên tín phiếu xanh hơn các tín phiếu tài chính khác (xếp ở vị trí đầu tiên trong danh mục). Một số nghiên cứu (Mésonnier, O’Donnell và Toutain, 2017; Van Bekkum, Gabarro và Irani, 2018) đã chỉ ra, việc NHTW chấp nhận tín phiếu xanh làm tài sản thế chấp và được hưởng ưu đãi có thể tác động đến định giá tín phiếu xanh, giúp thúc đẩy thị trường tín phiếu xanh phát triển. Chẳng hạn, PBoC cho phép tài trợ dự án than sạch bằng tín phiếu xanh (Gilchrist, Yu và Zhong, 2021), giúp làm giảm lượng khí thải carbon của than mỏ nhưng vẫn thể hiện sự đầu tư vào các công nghệ không xanh. Kết quả này rất hữu ích vì hầu hết các NHTW hiện đang cố gắng hỗ trợ các sáng kiến giảm phế thải carbon (Campiglio và cộng sự, 2018).

Về điều hành CSTT xanh, bắt đầu từ năm 2015, PBoC đã thực hiện nhiều biện pháp hỗ trợ tài chính xanh, trong đó đáng chú ý là chương trình tái cấp vốn xanh. Theo PBoC (Báo cáo thường niên của PBoC, 2020), trong năm 2020, PBoC đã tái cấp vốn với số tiền khoảng 69,5 tỉ CNY (khoảng 10,7 tỉ USD) để hỗ trợ các NHTM cho vay các dự án xanh. Chương trình này giúp các NHTM có thêm nguồn lực để cung cấp các khoản vay với lãi suất ưu đãi cho các dự án liên quan đến bảo vệ môi trường, năng lượng tái tạo và tiết kiệm năng lượng. Từ năm 2017 đến năm 2020, PBoC đã hỗ trợ các NHTM thông qua các chương trình như Chương trình Tín dụng Xanh (Green Credit Program), giúp các ngân hàng này tăng cường cấp vốn cho các dự án thân thiện với môi trường. Đến cuối năm 2020, tổng dư nợ tín dụng xanh đã đạt 11,55 nghìn tỉ CNY (khoảng 1,78 nghìn tỉ USD), tăng 26,5% so với năm trước đó, chiếm 7,5% tổng dư nợ tín dụng của các NHTM ("Green Finance in China," Climate Policy Initiative, 2021).

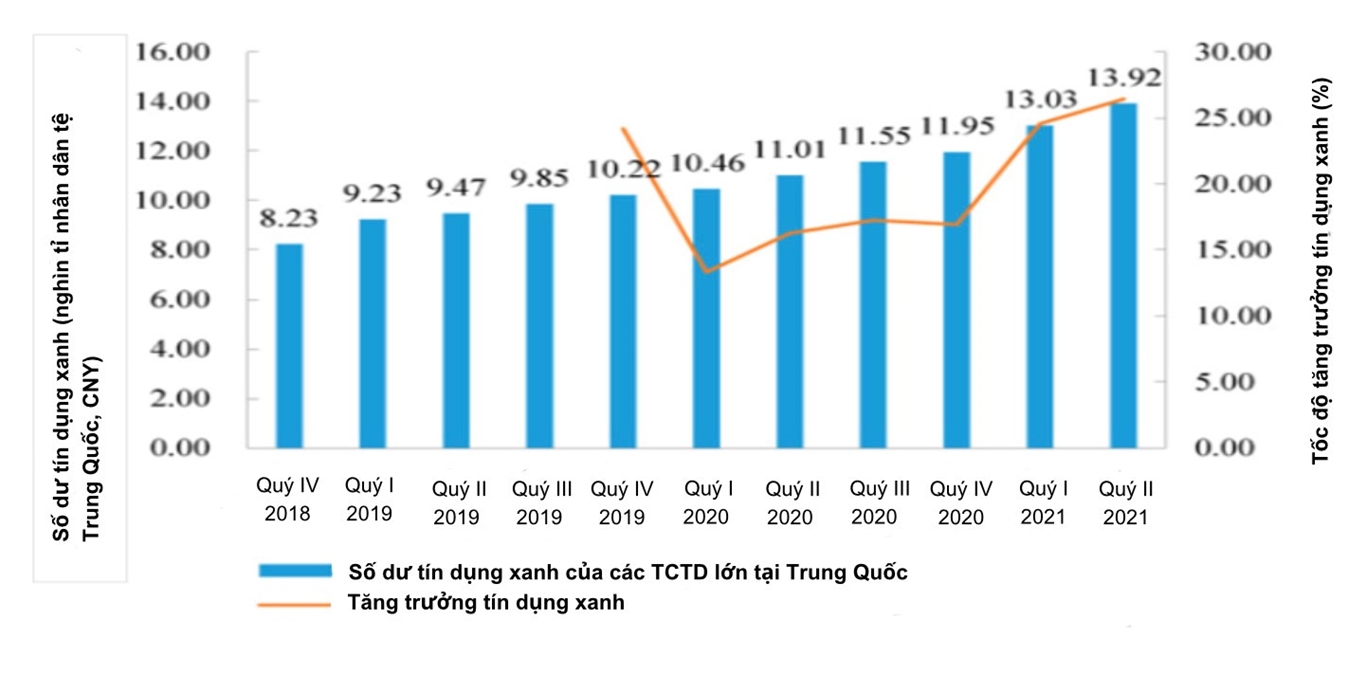

Nhờ nguồn tái cấp vốn từ PBoC, các NHTM đã dần đưa ra chính sách khuyến khích tín dụng xanh. Năm 2017, các khu thí điểm cải cách và đổi mới tài chính xanh đã được thành lập tại 5 tỉnh của Trung Quốc (Quảng Đông, Quý Châu, Giang Tây, Chiết Giang, Tân Cương). Sự phát triển tín dụng xanh của Trung Quốc đã bước vào một giai đoạn mới kết hợp giữa thiết kế cấp cao “từ trên xuống” và thăm dò khu vực “từ dưới lên” (Hình 1). Tín dụng xanh đã định hướng dòng vốn vào các ngành công nghiệp thân thiện với môi trường, hỗ trợ doanh nghiệp tiếp tục sản xuất xanh và tác động lấn át đối với các ngành công nghiệp gây ô nhiễm, từ đó ảnh hưởng đến nền kinh tế vĩ mô, phát thải ô nhiễm và phúc lợi của người dân.

Hình 1: Quy mô và tốc độ tăng trưởng tín dụng xanh ở Trung Quốc

giai đoạn 2018 - 2021

Nguồn: China Development Bank, 2023

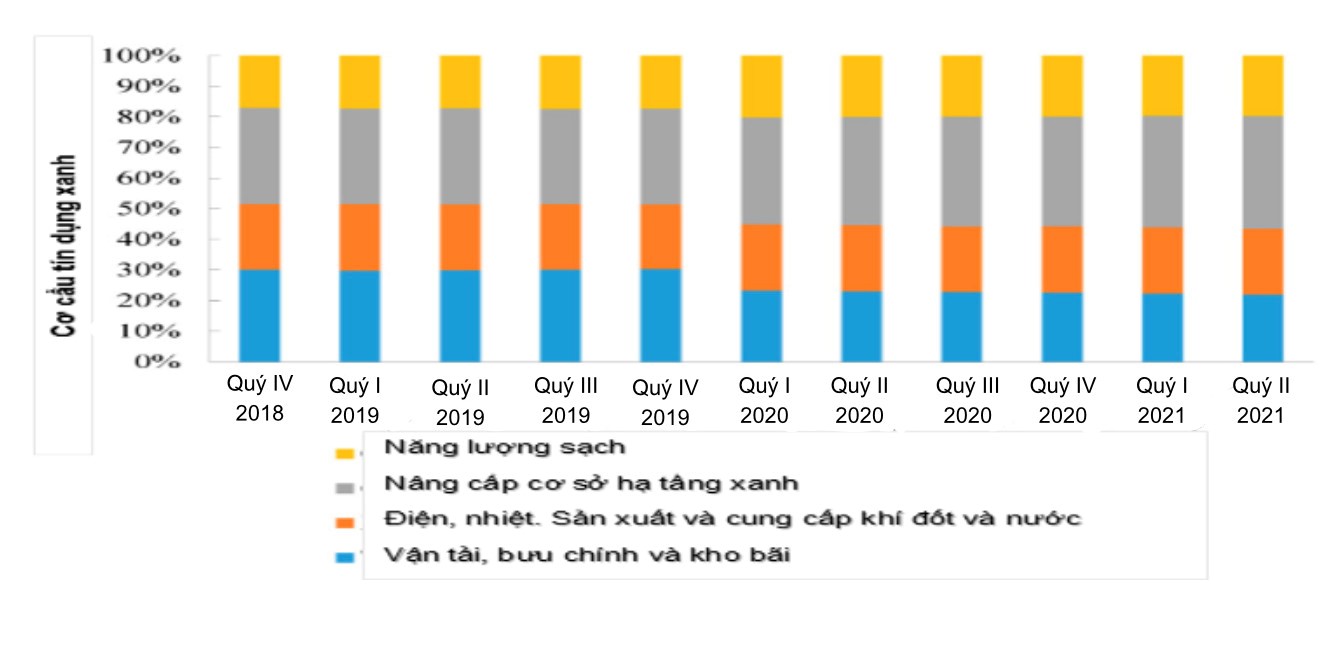

Tại Trung Quốc, hoạt động tài chính xanh hiện nay ở các NHTM chủ yếu dựa trên tín dụng xanh truyền thống. Mức độ phát triển tín dụng xanh nói chung ở Trung Quốc không cao nhưng tốc độ tăng trưởng tín dụng xanh hằng năm ở mức từ 10% đến 14% trong những năm gần đây, cho thấy xu hướng tăng trưởng ổn định. (Hình 2)

Hình 2: Cơ cấu tín dụng xanh ở Trung Quốc, 2018 - 2021

Nguồn: China Development Bank, 2023

Ở góc độ ngành, các ngành dẫn đầu trong đầu tư tín dụng xanh ở Trung Quốc là ngành năng lượng sạch; ngành sản xuất và cung cấp điện, nhiệt, khí đốt, nước; ngành vận tải, kho bãi và bưu chính; và ngành công nghiệp cơ sở hạ tầng xanh. Tỉ lệ tín dụng xanh được các ngành phi năng lượng sử dụng cao tới 80%. (Hình 2)

Sự phát triển của tín dụng xanh đang bắt đầu làm thay đổi hành vi cho vay và vốn hóa của các ngân hàng Trung Quốc. Do áp lực pháp lí nhằm tăng cường tài trợ cho các hoạt động xanh và sự hiểu biết ngày càng tăng về rủi ro tài chính của danh mục đầu tư có hàm lượng carbon cao, các ngân hàng đang tích hợp các tiêu chí xanh vào các quyết định cho vay và phân tích rủi ro tín dụng của mình. Những tổ chức cho vay xanh hàng đầu theo tỉ lệ là các NHTM nhà nước như Ngân hàng Trung Quốc, Ngân hàng Xây dựng Trung Quốc và Ngân hàng Nông nghiệp Trung Quốc. Hai ngân hàng trong số 21 ngân hàng chính ở Trung Quốc đang phát triển thành ngân hàng chuyên về tài chính xanh là Ngân hàng Công nghiệp và Ngân hàng Phát triển Phố Đông Thượng Hải. Cả hai đều nằm trong số những tổ chức phát hành tín phiếu xanh đầu tiên của Trung Quốc và có tỉ lệ cho vay xanh cao nhất. Ngoài ra, còn có ba ngân hàng chính sách của Trung Quốc (China Development Bank - CDB, Export-Import Bank of China - CEXIM và Agricultural Bank of China - ABC) - có vai trò lớn hơn trong lĩnh vực tài chính xanh.

2.2. Kinh nghiệm tại Anh

Là một quốc gia có tiếng nói mạnh mẽ về bảo vệ môi trường, Vương quốc Anh lọt vào top đầu thế giới về chính sách môi trường. Việc Anh rút khỏi EU đã buộc nước này phát triển một khuôn khổ môi trường mới, được quy định trong Đạo luật Môi trường ban hành năm 2021. Theo đó, Anh đã đặt mục tiêu giảm lượng khí thải carbon ròng bằng “0” vào năm 2050, với mức giảm phát thải là 78% so với mức của năm 1990 vào năm 2035. Ủy ban CSTT (Monetary policy Council - MPC) của Anh cũng ưu tiên điều chỉnh quy trình ra quyết định của MPC dựa trên đánh giá tác động kinh tế vĩ mô của cuộc khủng hoảng biến đổi khí hậu. Theo nghiên cứu của Andrea Bacchiocchi (2024), CSTT xanh tại Anh được hiểu là CSTT nhằm mục đích định hướng hoặc nghiêng về việc phân bổ nguồn vốn cho các ngành công nghiệp có hàm lượng carbon thấp, nhằm giảm chi phí so với các ngành có hàm lượng carbon cao. Có thể thấy, CSTT xanh theo quan điểm của BoE thường liên quan đến các biện pháp đảm bảo hỗ trợ tài chính cho mục tiêu phát triển bền vững và giảm thiểu ảnh hưởng tiêu cực đến môi trường.

Những biện pháp này được thực hiện thông qua các hướng dẫn, quy định và cơ chế khuyến khích từ phía NHTW và các cơ quan tài chính của Anh. CSTT xanh đòi hỏi phải thay đổi khung khổ CSTT hơn là điều chỉnh phản ứng của công chúng. Duy trì sự ổn định giá thông qua CSTT sẽ mang lại lợi ích cho xã hội về lâu dài và sẽ tạo điều kiện thuận lợi cho quá trình chuyển đổi sang nền kinh tế xanh.

Về công cụ CSTT xanh tại Anh được thể hiện như sau:

- Mua tài sản xanh: Để hỗ trợ nguồn vốn cho đầu tư xanh, BoE ưu tiên đầu tư vào các tài sản bền vững, thân thiện với khí hậu như trái phiếu doanh nghiệp xanh, trái phiếu chính phủ xanh.

Trái phiếu doanh nghiệp xanh được MPC ưu tiên mua trong các chương trình nới lỏng định lượng (Quantitative easing - QE) bằng cách sàng lọc trái phiếu với ESG trước khi mua. Với xu hướng phát triển thị trường trái phiếu xanh ở Anh sẽ có nhiều loại hình trái phiếu được giao dịch, đặc biệt trái phiếu phát hành trong các lĩnh vực carbon thấp.

Trái phiếu chính phủ xanh: Cũng giống như với QE thông thường, BoE có thể thực hiện mua trái phiếu xanh do Chính phủ Anh phát hành với quy mô lớn trên thị trường thứ cấp. Điều này sẽ làm giảm chi phí phát hành, giúp cho các đợt phát hành tiếp theo hiệu quả và hấp dẫn hơn (bù đắp chi phí cho việc công nhận xanh).

- Tài trợ tiền tệ xanh công khai (Overt Monetary Financing - OMF): BoE sẽ mua trái phiếu vĩnh viễn, không lãi suất từ Kho bạc Nhà nước để tài trợ cho thâm hụt chi tiêu của chính phủ do đầu tư vào các dự án xanh. Chính sách này được sử dụng tốt nhất trong thời kì suy thoái, do sự tài trợ thâm hụt chi tiêu từ NHTW sẽ đảm bảo hơn so với tài trợ bằng vay nợ. Mặt khác, cơ chế truyền tải OMF sẽ tác động trực tiếp hơn so với QE bởi khi đó khu vực tài chính không còn đóng vai trò trung gian nữa. Trong thời kì suy thoái, CSTT xanh mang lại cơ hội kích thích và hỗ trợ quá trình khử carbon, tác động tích cực đến môi trường nếu được sử dụng hợp lí.

- Định hướng xanh hóa tín dụng: Sự can thiệp chính sách cuối cùng theo hướng giảm thiểu và thích ứng với khí hậu bằng dòng vốn của NHTW thông qua công cụ định hướng xanh trong việc chỉ đạo phân bổ tín dụng xanh bằng các biện pháp khuyến khích.

Về kết quả điều hành CSTT, Anh là một trong những quốc gia phát thải khí nhà kính (Green house gas - GHG) nhiều nhất ở châu Âu (Ritchie et al., 2023). Các chính trị gia ở Anh, cũng như ở nhiều nước trên thế giới, đã đề xuất nhiều chính sách khử carbon khác nhau để hạn chế phát thải khí nhà kính nhằm tuân thủ các cam kết không phát thải carbon (Höhne và cộng sự, 2021).

Chương trình mua trái phiếu doanh nghiệp (Corporate Bond Purchase Scheme - CBPS) gần đây đã được mở rộng do ảnh hưởng của đại dịch Covid-19, mục đích là để tăng nhu cầu về trái phiếu, từ đó giảm lợi tức. Điều này sẽ giúp giảm chi phí đi vay, khuyến khích tăng đầu tư, chi tiêu nhằm đưa mức lạm phát về mức mục tiêu.

Bằng cách sử dụng cách phân loại chi tiết các ngành, lĩnh vực sẽ giúp xác nhận xu hướng carbon của danh mục các trái phiếu đủ điều kiện giao dịch với BoE, chủ yếu tập trung vào bốn lĩnh vực sử dụng nhiều carbon: (i) Lĩnh vực nhiên liệu hóa thạch thực hiện các hoạt động như khai thác khí đốt tự nhiên, khai thác than cứng và sản xuất các sản phẩm dầu mỏ tinh chế; (ii) Các ngành sử dụng nhiều năng lượng, hầu hết đều thực hiện các hoạt động sản xuất; (iii) Các công ty điện lực có liên quan đến việc sản xuất và phân phối điện; (iv) Các ngành sử dụng nhiều carbon, chủ yếu là vận tải ô tô, hàng không và đường biển. (Hình 3)

Hình 3 : Các lĩnh vực sử dụng nhiều carbon trong danh mục trái phiếu

đủ điều kiện của BoE và GVA của Anh

Nguồn: BoE, 2020; TR Eikon, 2020

Các lĩnh vực này chiếm khoảng 57% giá trị trái phiếu thuộc danh mục của BoE, mặc dù tỉ trọng tổng giá trị gia tăng (Gross value added - GVA) chỉ là 19% (Hình 3). Điều này cho thấy, sự không nhất quán trong việc phân bổ mua trái phiếu theo ngành, khi so sánh với cơ cấu ngành của nền kinh tế Anh. Đặc biệt, sự chênh lệch này rõ ràng nhất ở các ngành sử dụng nhiều carbon. Báo cáo của Climate Bonds Initiative (2023) cũng nhấn mạnh rằng, sự chênh lệch này đặc biệt đáng kể đối với các ngành sử dụng nhiều carbon, phản ánh sự thiên vị trong chiến lược đầu tư hiện tại của BoE.

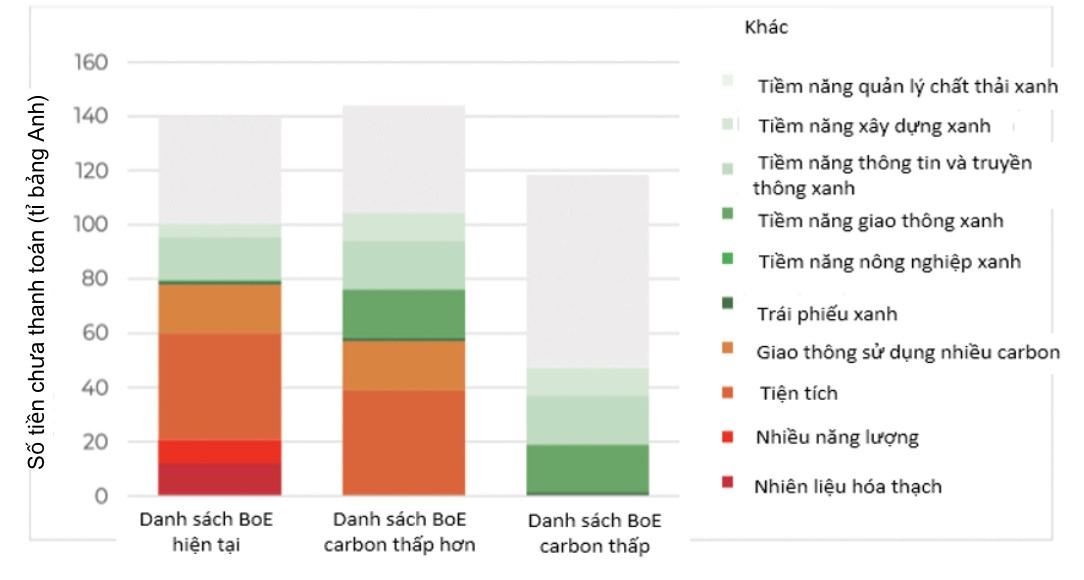

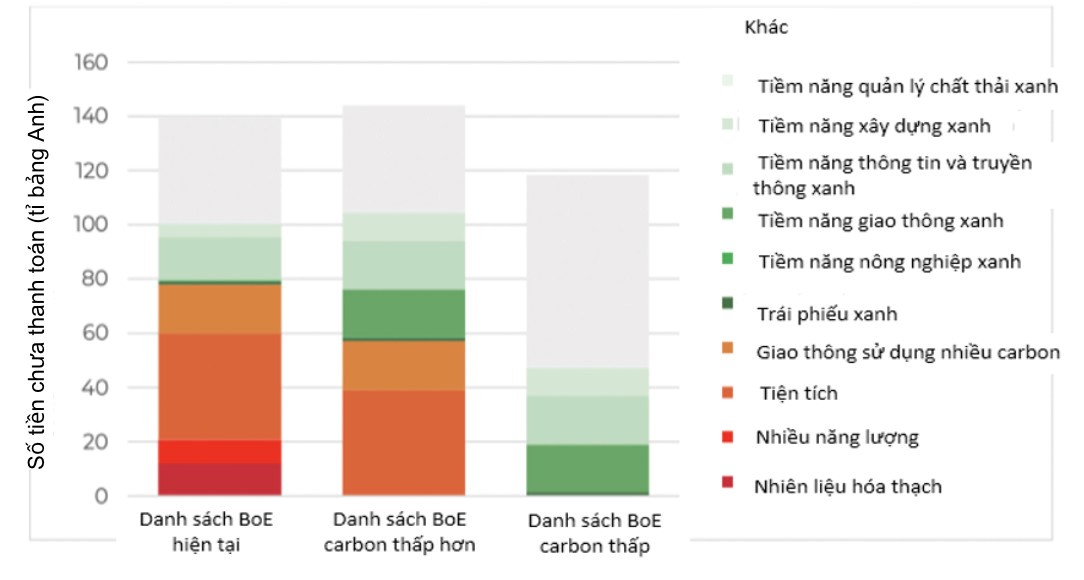

Hình 4: Danh sách BoE so với danh sách các carbon thấp hơn

Nguồn: BoE, 2020

Thông qua Hình 4 có thể thấy, các lĩnh vực sử dụng nhiều carbon tương ứng với 40% số tiền còn thiếu thay vì 57% như ban đầu, tức giảm từ 79,8 tỉ GBP xuống còn 56 tỉ GBP. Tỉ lệ trái phiếu xanh và các lĩnh vực tiềm năng tăng từ 16% lên 33%, tức tăng từ 22,4 tỉ GBP lên 46,2 tỉ GBP. Tổng số dư nợ trong danh mục carbon thấp hơn đã tăng nhẹ từ 140 tỉ GBP lên 144 tỉ GBP, gần giống với giá trị trước đây vào năm 2020. Điều này cho thấy, có sự cải thiện đáng kể trong chiến lược đầu tư của BoE hướng tới các mục tiêu xanh hơn và bền vững hơn. Việc chuyển dịch từ các lĩnh vực sử dụng nhiều carbon sang các lĩnh vực tiềm năng và xanh hơn không chỉ giúp giảm thiểu rủi ro môi trường mà còn phù hợp với các mục tiêu dài hạn về phát triển bền vững và giảm phát thải carbon.

Năm 2021, BoE đã công bố kế hoạch “xanh hóa” hệ thống thanh toán xuyên biên giới (Cross border payment system - CBPS) để khuyến khích các doanh nghiệp giảm lượng khí thải bằng cách điều chỉnh thành phần đầu tư CBPS, chẳng hạn như yêu cầu các doanh nghiệp phải đáp ứng các tiêu chí liên quan đến khí hậu để được mua CBPS. Tuy nhiên, từ đầu năm 2022 do các điều kiện kinh tế vĩ mô thay đổi, bởi lạm phát tăng cao, BoE đã quyết định giảm lượng nắm giữ CBPS. Điều này cho thấy, mặc dù chương trình mua CBPS mang lại lợi ích từ góc độ giảm thiểu biến đổi khí hậu, nhưng không ngăn cản được việc BoE quyết định giảm lượng trái phiếu doanh nghiệp để đáp ứng mục tiêu lạm phát. Quá trình chuyển đổi sang phát thải ròng bằng “0” có xu hướng mang lại kết quả trong thời gian dài, qua đó CSTT có thể tạo thuận lợi cho quá trình chuyển đổi sang nền kinh tế xanh bằng cách đảm bảo duy trì ổn định giá cả và niềm tin đối với chế độ tiền tệ. Điều này làm giảm thiểu rủi ro lạm phát và do đó, giảm chi phí tài chính cho các khoản đầu tư xanh dài hạn.

3. Bài học kinh nghiệm đối với Việt Nam

Việt Nam là quốc gia đang phát triển với tốc độ nhanh, tăng trưởng GDP trung bình đạt khoảng 6,5% mỗi năm trong thập kỉ qua. Tuy nhiên, tốc độ phát triển kinh tế cao đã đi kèm với những hệ quả tiêu cực về môi trường và biến đổi khí hậu. Việt Nam là một trong những quốc gia có mức độ ô nhiễm không khí cao nhất Đông Nam Á, chủ yếu do phát thải từ các phương tiện giao thông, nhà máy công nghiệp và đốt rơm rạ. Theo Tổ chức Y tế Thế giới - WHO (2018), ô nhiễm không khí là nguyên nhân gây ra hơn 60.000 ca tử vong mỗi năm tại Việt Nam. Theo Viện Hải dương học Việt Nam, mực nước biển tại Việt Nam có thể tăng 1 mét vào cuối thế kỷ 21, ảnh hưởng đến hơn 40% diện tích Đồng bằng sông Cửu Long và 10% diện tích Đồng bằng sông Hồng (Tạp chí VOV, 2022)... Việc xanh hóa CSTT theo xu hướng chung của các nước tiên tiến có thể giúp Việt Nam đẩy nhanh tiến trình phát triển bền vững và bảo vệ môi trường, giảm thiểu tác động của biến đổi khí hậu. Trên cơ sở nghiên cứu kinh nghiệm của các quốc gia đi trước về điều hành CSTT xanh, bài viết rút ra một số bài học kinh nghiệm đối với Việt Nam như sau:

Một là, cần tích hợp yếu tố môi trường vào CSTT: Ngân hàng Nhà nước Việt Nam (NHNN) cần yêu cầu các NHTM đánh giá và báo cáo rủi ro khí hậu trong hoạt động cho vay và đầu tư. Đồng thời, xem xét tích hợp các yếu tố này vào khung khổ CSTT, bao gồm việc điều hành lãi suất, tái cấp vốn và các công cụ khác để khuyến khích đầu tư xanh. Các thể chế pháp lí phải được tối ưu hóa và quy định nghiêm ngặt về môi trường giúp CSTT mở rộng mang lại hiệu quả cho các hoạt động đổi mới xanh. Đồng thời, có các biện pháp khuyến khích phát triển và công nghiệp hóa để đạt được tốc độ tăng trưởng xanh cao hơn nhờ CSTT mở rộng.

Hai là, xây dựng khung pháp lí rõ ràng và toàn diện về chống biến đổi khí hậu và phát triển bền vững. Hiện nay, Việt Nam đã ban hành nhiều văn bản pháp luật liên quan đến chống biến đổi khí hậu và phát triển bền vững, thể hiện cam kết mạnh mẽ của Chính phủ trong việc giải quyết những thách thức này. Có thể kể đến một số văn bản pháp luật liên quan như: Luật Bảo vệ môi trường năm 2014; Chiến lược quốc gia về biến đổi khí hậu giai đoạn đến năm 2050; Kế hoạch quốc gia thích ứng với biến đổi khí hậu giai đoạn 2021 - 2030, tầm nhìn đến năm 2050; Luật Sử dụng năng lượng tiết kiệm và hiệu quả năm 2010. Khung pháp lí về chống biến đổi khí hậu và phát triển bền vững tại Việt Nam đã được hoàn thiện tương đối đầy đủ. Tuy nhiên, việc thực thi các văn bản pháp luật còn nhiều hạn chế, cần có sự nỗ lực của các cơ quan chức năng và sự tham gia của cộng đồng để giải quyết những thách thức về môi trường và biến đổi khí hậu. Đồng thời, nâng cao năng lực cho cán bộ, tăng cường tuyên truyền, giáo dục về luật pháp và nâng cao nhận thức của cộng đồng; hoàn thiện cơ chế phối hợp giữa các cơ quan chức năng.

Ba là, thiết lập mục tiêu và công cụ CSTT xanh: Xây dựng mục tiêu cụ thể và đo lường được về CSTT xanh, bao gồm việc đặt ra các mục tiêu về giảm phát thải, tăng cường sử dụng năng lượng tái tạo và cải thiện hiệu quả năng lượng. Những mục tiêu này cần được đo lường và theo dõi một cách thường xuyên để đảm bảo tiến triển và có hiệu quả. Việt Nam cũng cần tăng cường phổ cập giáo dục tài chính xanh và thông tin về CSTT xanh cho công chúng, doanh nghiệp và các tổ chức tài chính thông qua việc tổ chức các chương trình giáo dục, hội thảo và chiến dịch tuyên truyền về lợi ích và cơ hội của CSTT xanh. Bên cạnh đó, NHNN cần tăng cường phân tích kinh tế vĩ mô, hệ thống tài chính và sự phát triển của khí hậu để đảm bảo việc sử dụng các công cụ tài chính xanh hiệu quả. Do đó, cần luật hóa để NHNN chủ động sử dụng các công cụ tài chính xanh là điều kiện tiên quyết cho sự phát triển CSTT xanh.

Bốn là, tăng cường tác động CSTT xanh đối với phát triển kinh tế bền vững: Tăng cường tác động của CSTT xanh bằng cách khuyến khích đầu tư vào hạ tầng và công nghệ xanh. Điều này có thể bao gồm việc cung cấp các ưu đãi thuế và tài chính cho các dự án hạ tầng và công nghệ xanh, cũng như đưa ra các chính sách khuyến khích đầu tư từ các nhà đầu tư trong và ngoài nước. Ngoài ra, phát triển các nguồn lực và công nghiệp sạch cũng là một biện pháp tối ưu để tăng cường tác động của CSTT xanh thông qua việc hỗ trợ nghiên cứu và phát triển trong các lĩnh vực năng lượng tái tạo, vật liệu tái chế và công nghệ xử lí nước thải tại Việt Nam. Các biện pháp thực thi CSTT mở rộng như mở rộng cung tiền hoặc giảm lãi suất thực có thể làm giảm phần bù rủi ro và nâng cao kì vọng kinh tế vĩ mô. Điều này có thể làm tăng dòng vốn vào các doanh nghiệp tham gia đổi mới xanh, từ đó thúc đẩy hiệu quả hoạt động của họ trong lĩnh vực này. Động lực này đặc biệt nổi bật ở Anh và Trung Quốc, những quốc gia có thể kiếm được nhiều tiền hơn nhờ CSTT mở rộng. Tuy nhiên, lạm phát là yếu tố cản trở quá trình truyền tải mở rộng tiền tệ sang đổi mới xanh, do đó cần được thực hiện một cách thận trọng.

Năm là, phát triển các sản phẩm và dịch vụ tài chính xanh sáng tạo. Khuyến khích các ngân hàng phát triển các sản phẩm tín dụng xanh như cho vay ưu đãi cho các dự án năng lượng tái tạo hoặc tiết kiệm năng lượng. Ngoài ra, các ngân hàng có thể phát triển thị trường trái phiếu, tín phiếu xanh để huy động vốn cho các dự án xanh của các doanh nghiệp. Đồng thời, cung cấp các dịch vụ tư vấn tài chính cho các doanh nghiệp về đầu tư xanh.

Sáu là, nâng cao nhận thức về CSTT xanh. Tăng cường tuyên truyền, giáo dục về tầm quan trọng của tài chính xanh đối với cộng đồng. Đối với các doanh nghiệp, cần nâng cao nhận thức của họ về các lợi ích của việc đầu tư xanh và các dự án xanh. Khuyến khích người dân tham gia vào các hoạt động tài chính xanh như sử dụng các sản phẩm tiết kiệm năng lượng hoặc mua trái phiếu xanh. Chống biến đổi khí hậu và phát triển bền vững là trách nhiệm chung của toàn xã hội, do đó, mỗi tổ chức, doanh nghiệp và cá nhân cần nâng cao ý thức trách nhiệm, chung tay góp sức bảo vệ môi trường, xây dựng một tương lai bền vững cho thế hệ mai sau.

Việt Nam có nhiều tiềm năng để phát triển CSTT xanh. Bằng cách học hỏi kinh nghiệm của Trung Quốc và Anh, đồng thời áp dụng các bài học kinh nghiệm phù hợp với điều kiện thực tế của Việt Nam sẽ giúp xây dựng hệ thống CSTT xanh hiệu quả, góp phần thúc đẩy phát triển bền vững.

1 https://www.academia.edu/98962367/Monetary_Policy_Inflation_and_the_Business_Cycle_An_Introduction_to_the_New_Keynesian_Framework

Tài liệu tham khảo:

1. Rob Macquarie 2018, Central Banking for a Low-Carbon Economy Du, Q., Pan, H., Liang, S., & Liu, X, 2023. Can green credit policies accelerate the realization of the dual carbon goal in China? Examination based on an endogenous financial CGE model. PubMed Central. https://www.ncbi.nlm.nih.gov/pmc/articles/PMC10002116/

2. SGI 2022 | United Kingdom | Environmental Policies.

3. Nicolás Aguila & Joscha Wullweber (2024). Greener and cheaper: green monetary policy in the era of inflation and high interest rates | Eurasian Economic Review.

4. BoE, 2020; TR Eikon, 2020 và Khảo sát kinh doanh hàng năm của ONS, 2018.

5. China Development Bank (2023)

6. Trần Thị Vân Anh, 2020. Kinh nghiệm xây dựng hệ thống tài chính xanh tại Trung Quốc. Tạp chí Ngân hàng. https://tapchinganhang.gov.vn/kinh-nghiem-xay-dung-he-thong-tai-chinh-xanh-tai-trung-quoc.htm

7. Sachs, J. D, 2015. The age of sustainable development. Columbia University Press.

8. https://www.degruyter.com/document/doi/10.7312/sach17314-014/html

9. https://financing.desa.un.org/sites/default/files/2022-02/FSDR_2020_0.pdf

10.https://www.econstor.eu/bitstream/10419/225183/1/10_3790_vjh_88_2_073.pdf

11. Irving Fisher Committee on Central Bank Statistics (2021). Greening monetary policy: Evidence from the People's Bank of China. Retrieved from https://www.bis.org/ifc/publ/ifcb56_08.pdf

12. Mésonnier, J.-P, O’Donnell. M, & Toutain, F. (2017). Greening monetary policy: Exploring the potential of central bank support for green bond markets. Bank of France Working Paper No. 712.

13. Van Bekkum, P., Gabarro, S., & Irani, F. (2018). The impact of central bank green bond purchases on corporate bond issuance. Journal of Financial Economics, 129(1), 180-202.

14. Andrea Bacchiocchi (2024). The effects of a green monetary policy on firms financing cost | Journal of Economic Interaction and Coordination.

15. Ngân. V, 2022. Nhiều khu vực tại Việt Nam có nguy cơ chìm sâu khi mực nước biển dâng nhanh. VOV.VN. https://vov.vn/xa-hoi/tin-24h/nhieu-khu-vuc-tai-viet-nam-co-nguy-co-chim-sau-khi-muc-nuoc-bien-dang-nhanh-post919486.vov

16. World Health Organization, 2018, May 2. More than 60,000 deaths in Vietnam each year linked to air pollution. Retrieved from https://www.who.int/vietnam/news/detail/02-05-2018-more-than-60-000-deaths-in-viet-nam-each-year-linked-to-air-pollution

17. Dafermos, Y., Gabor, D., Nikolaidi, M. and van Lerven, F, 2020. “Decarbonising the Bank of England’s pandemic QE: ‘Perfectly sensible’’’, New Economics Foundation, August 2020.

18. PBoC, 2020. "People's Bank of China Annual Report 2020”.

19. Climate Policy Initiative, 2021. "Green Finance in China”

20.UK Debt Management Office, 2021. "UK Government Green Bond”

21. Lamperti, Francesco; Mazzucato, Mariana; Roventini, Andrea; Semieniuk, Gregor (2019) : The Green Transition: Public Policy, Finance, and the Role of the State, Vierteljahrshefte zur Wirtschaftsforschung, ISSN 1861-1559, Duncker & Humblot, Berlin, Vol. 88, Iss. 2, pp. 73-88, https://doi.org/10.3790/vjh.88.2.73

TS. Vũ Mai Chi, Nguyễn Thị Chinh

Học viện Ngân hàng