Tóm tắt: Bằng cách phân tích, so sánh các dữ liệu thứ cấp về thị trường trái phiếu doanh nghiệp Việt Nam giai đoạn 2009 - 2022, bài viết đưa ra những nhận định về thực trạng trái phiếu doanh nghiệp Việt Nam như về quy mô, số lượng trái phiếu phát hành, giá trị phát hành, số lượng các công ty niêm yết trái phiếu, khối lượng giao dịch và giá trị giao dịch...; trên cơ sở đó, bài viết rút ra một số hạn chế, tồn tại và cơ hội phát triển của thị trường này. Bài viết cũng đưa ra các kiến nghị, giải pháp để tạo điều kiện phát triển thị trường trái phiếu doanh nghiệp Việt Nam trong tương lai, trong đó chú trọng sửa đổi khung pháp lí cho phù hợp với năng lực hiện tại của doanh nghiệp và thực tế thị trường Việt Nam cũng như đẩy mạnh xếp hạng tín nhiệm để đảm bảo minh bạch, hạn chế rủi ro cho nhà đầu tư.

Từ khóa: Trái phiếu doanh nghiệp, xếp hạng tín nhiệm, nhà đầu tư

Vietnamese corporate bonds market: Current situation and recommendations

Abstract: By analyzing and comparing secondary data on the Vietnamese corporate bond market in the period 2009 - 2022, the article makes comments on the current situation of Vietnamese corporate bonds in terms of size and quantity of issued corporate bonds, value of bond issue, number of bond listing companies, trading volume and trading value, ect. On that basis, the article points out the limitations that still exist in the Vietnamese corporate bond market and future development opportunities of this market. In addition, the article makes recommendations for solutions to stabilize and develop Vietnam's corporate bond market in the future, focusing on amending the legal framework to suit the current capacity of enterprises and the reality of the Vietnamese market as well as boosting credit ratings to ensure transparency and limit risks for investors.

Keywords: Corporate bond, credit rating, investors

(Ảnh: Minh họa; nguồn: Internet)

1. Giới thiệu

Thị trường trái phiếu doanh nghiệp là một trong những thị trường quan trọng của thị trường trái phiếu nói riêng và hệ thống tài chính nói chung. Tại Việt Nam, thị trường trái phiếu doanh nghiệp đã hình thành từ năm 2000, nhưng kể từ khi Chính phủ ban hành Nghị định số 90/2011/NĐ-CP về phát hành trái phiếu doanh nghiệp thì thị trường này mới bắt đầu định hình và phát triển nhanh chóng, đặc biệt là trong thời gian gần đây khi nhiều công ty tìm cách đa dạng hóa nguồn tài chính và tận dụng lãi suất thấp. Sau thời gian tăng trưởng nóng, năm 2022, thị trường trái phiếu doanh nghiệp Việt Nam gặp phải nhiều bất lợi khi quy mô cũng như giá trị phát hành giảm mạnh, đồng thời xuất hiện một số sai phạm nghiêm trọng gây mất lòng tin của các nhà đầu tư. Nhận thấy thị trường trái phiếu bắt đầu tiềm ẩn những nguy cơ có thể ảnh hưởng đến sự ổn định của hệ thống tài chính, Thủ tướng Chính phủ đã ra các công điện khẩn chỉ đạo để chấn chỉnh thị trường này.

2. Thực trạng thị trường trái phiếu doanh nghiệp Việt Nam giai đoạn 2009 - 2023

Nền tảng pháp lí tạo điều kiện cho sự ra đời và phát triển của thị trường trái phiếu doanh nghiệp tại Việt Nam là Luật Chứng khoán số 70/2006/QH11 và Luật Sửa đổi, bổ sung một số điều của Luật Chứng khoán số 62/2010/QH12 (Tô Ngọc Hưng và Lê Thị Phương, 2023), sau đó được hoàn thiện hơn qua Luật Chứng khoán số 54/2019/QH14, Luật Doanh nghiệp số 59/2020/QH14. Tại những văn bản này, trái phiếu doanh nghiệp đã được quy định ở mục riêng liên quan đến công bố thông tin của tổ chức phát hành và niêm yết trái phiếu công ty. Cuối cùng, qua các Nghị định cụ thể như Nghị định số 153/2020/NĐ-CP và Nghị định số 155/2020/NĐ-CP, trái phiếu doanh nghiệp đã được quy định rất rõ ràng liên quan đến các vấn đề chào bán, giao dịch trái phiếu doanh nghiệp, hay niêm yết trái phiếu doanh nghiệp.

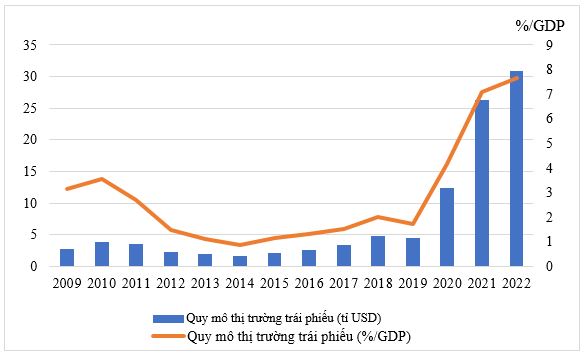

Thị trường trái phiếu Việt Nam hình thành sớm từ những năm 1990 so với thị trường cổ phiếu (năm 2000), cùng với sự phát triển của hệ thống tài chính và sự cải thiện chặt chẽ về khuôn khổ pháp lí; tuy nhiên, thị trường trái phiếu doanh nghiệp chỉ bắt đầu khởi sắc từ sau năm 2009. (Hình 1)

Hình 1: Quy mô thị trường trái phiếu Việt Nam và theo phần trăm so với GDP giai đoạn 2009 - 2022

Nguồn: Ngân hàng phát triển châu Á - Asian bonds

Có thể thấy, trong giai đoạn 10 năm từ 2009 - 2019, quy mô toàn thị trường đạt trung bình chỉ khoảng 3 tỉ USD, nhưng đến năm 2020 con số này tăng nhảy vọt, lên gấp 4 lần đạt mốc 12,36 tỉ USD. Quy mô thị trường trái phiếu doanh nghiệp tiếp tục có sự tăng trưởng mạnh mẽ vào năm 2021 khi quy mô đạt 26,26 tỉ USD, cao gấp hai lần so với năm 2021 và gấp hơn 8 lần so với giai đoạn 10 năm trước đó. Quy mô thị trường trái phiếu doanh nghiệp của Việt Nam tiếp tục phát triển rất mạnh vào năm 2022 khi đạt 30,89 tỉ USD. Đây là tín hiệu đáng mừng cho thị trường chứng khoán nói chung và thị trường trái phiếu nói riêng của Việt Nam.

Tính theo tỉ lệ phần trăm trên GDP, quy mô thị trường trái phiếu doanh nghiệp Việt Nam có sự phát triển tương ứng. Năm 2022, quy mô thị trường này chiếm 7,67% GDP, cao gấp 2,5 lần so với năm 2009 và gấp 4,4 lần so với năm 2019 - là năm mà thị trường trái phiếu doanh nghiệp có sự sụt giảm đáng kể trước khi đột phá phát triển mạnh mẽ ở những năm sau đó.

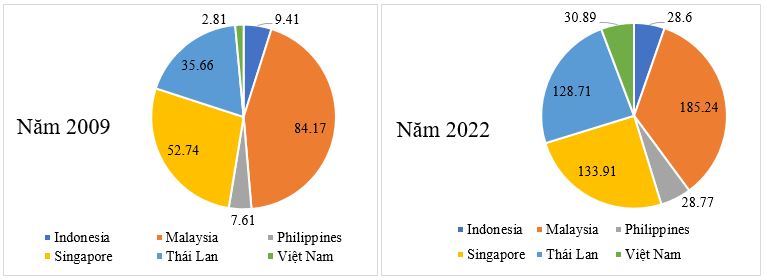

Quy mô thị trường trái phiếu doanh nghiệp của Việt Nam mặc dù có sự tăng trưởng mạnh mẽ 15 năm qua, nhưng khi so với một số quốc gia trong khu vực ASEAN thì thị trường trái phiếu doanh nghiệp của Việt Nam tương đối nhỏ (Hình 2). Cụ thể vào năm 2009, tỉ trọng quy mô thị trường trái phiếu công ty của Việt Nam chỉ đạt 2,81 tỉ USD trong khi quốc gia có quy mô lớn nhất là Malaysia với quy mô 84,17 tỉ USD, tiếp theo là Singapore với 52,74 tỉ USD. Đến năm 2022, quy mô thị trường trái phiếu doanh nghiệp Việt Nam đã tăng lên đáng kể, đạt 30,89 tỉ USD, tăng gấp 11 lần so với năm 2009. Nhìn chung, Việt Nam vẫn là quốc gia có tỉ trọng quy mô của thị trường trái phiếu doanh nghiệp nhỏ nhất vào năm 2009, tuy nhiên, điều đáng ghi nhận là tốc độ tăng trưởng của thị trường trái phiếu doanh nghiệp Việt Nam rất ấn tượng và có tiềm năng phát triển hơn nữa trong thời gian tới khi vượt qua Indonesia và Philippines để đứng thứ 4 khi so sánh với Malaysia, Singapore và Thái Lan.

Hình 2: So sánh quy mô của thị trường trái phiếu doanh nghiệp Việt Nam

và một số nước trong khu vực ASEAN năm 2009 và năm 2022

Đơn vị: tỉ USD

Nguồn: Ngân hàng phát triển châu Á - Asian bonds

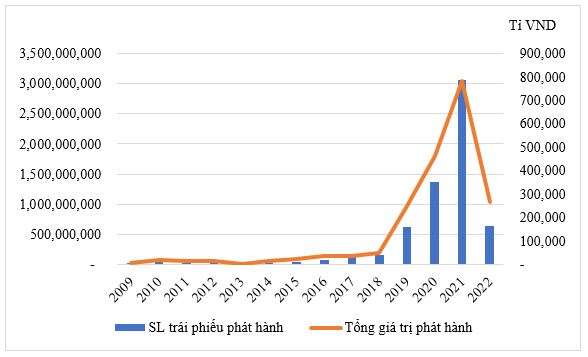

Hình 3 cho thấy rõ hơn về số lượng trái phiếu phát hành và tổng giá trị phát hành trái phiếu doanh nghiệp Việt Nam trong 15 năm qua. Có thể thấy rõ ràng rằng, thị trường trái phiếu doanh nghiệp tại Việt Nam thực sự có sự phát triển vượt bậc bắt đầu từ năm 2019, đạt đỉnh cao vào năm 2021. Tuy nhiên, một năm sau đó, tình hình trái phiếu doanh nghiệp Việt Nam có chiều hướng đi xuống khi số lượng phát hành chỉ đạt 640 triệu trái phiếu (giảm 78,6%).

Hình 3: Số lượng và tổng giá trị phát hành trái phiếu doanh nghiệp Việt Nam giai đoạn 2009 - 2022

Nguồn: Cơ sở dữ liệu Fiinpro

Trái phiếu doanh nghiệp Việt Nam được phát hành trên nhiều thị trường khác nhau như sàn giao dịch HOSE, HNX, UPCOM hoặc OTC (Hình 4). Có thể thấy, phần lớn lượng trái phiếu được phát hành ở thị trường OTC, phần còn lại được niêm yết và phát hành tập trung trên Sàn giao dịch chứng khoán Thành phố Hồ Chí Minh (HOSE). Ngoài ra, lượng trái phiếu doanh nghiệp phát hành trên thị trường HNX và UPCOM còn khá hạn chế.

Hình 4: Chi tiết số lượng trái phiếu doanh nghiệp phát hành giai đoạn 2018 - 2022

Đơn vị: Trái phiếu

Nguồn: Cơ sở dữ liệu Fiinpro

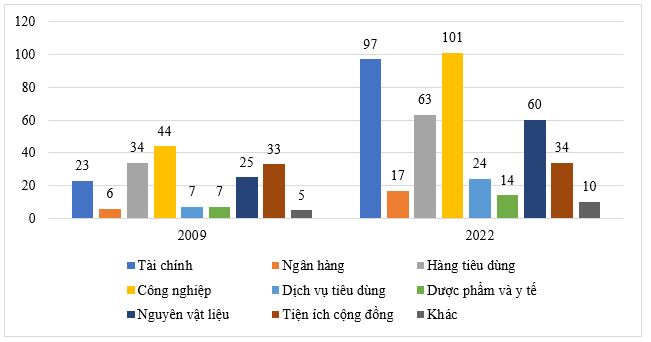

Hình 5: Số lượng tổ chức phát hành trái phiếu công ty phân theo ngành năm 2009 và 2022

Nguồn: Cơ sở dữ liệu Fiinpro

Hình 5 cho thấy, cơ cấu theo ngành của phát hành trái phiếu công ty tại Việt Nam vào năm 2009 và 2022. Năm 2009, ngành Công nghiệp là ngành chiếm số lượng công ty phát hành trái phiếu nhiều nhất với 44 doanh nghiệp, tiếp theo là ngành hàng tiêu dùng với 34 công ty và số lượng thấp nhất là ngành Ngân hàng cũng như Dược phẩm y tế và Dịch vụ tiêu dùng. Năm 2022, cơ cấu về phân loại ngành không có sự thay đổi đáng kể khi dẫn đầu vẫn là ngành Công nghiệp với 101 công ty. Tuy nhiên, ngành chiếm tỉ trọng cao thứ hai lại rơi vào các công ty thuộc nhóm ngành Tài chính với 97 công ty. Ngành có số lượng doanh nghiệp phát hành thấp nhất vẫn là nhóm ngành Dược phẩm y tế (14 công ty) và Ngân hàng (17 công ty).

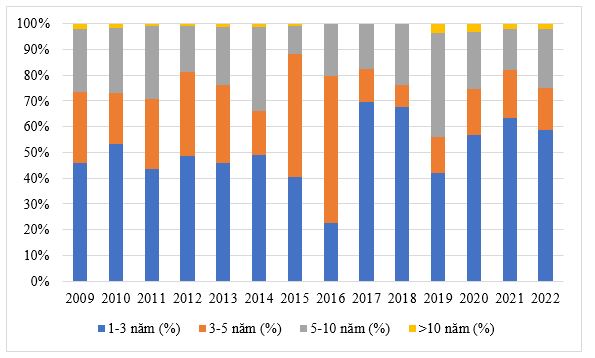

Phân loại trái phiếu doanh nghiệp Việt Nam theo thời hạn chủ yếu rơi vào kì hạn 1 - 5 năm (Hình 6). Giai đoạn 2009 - 2016, tỉ trọng trái phiếu 1 - 3 năm đều chiếm dưới 50% nhưng giai đoạn sau đó đến năm 2022 thì tỉ trọng này lại thay đổi theo hướng tăng dần, chiếm hơn 50% tổng lượng trái phiếu phát hành. Kì hạn 5 - 10 năm cũng tăng nhiều trong giai đoạn này, trong khi kì hạn trên 10 năm chiếm tỉ trọng rất nhỏ trong cả hai giai đoạn.

Hình 6: Cơ cấu trái phiếu công ty phân loại theo thời gian đáo hạn còn lại giai đoạn 2009 - 2022

Nguồn: Ngân hàng phát triển châu Á - Asian bonds

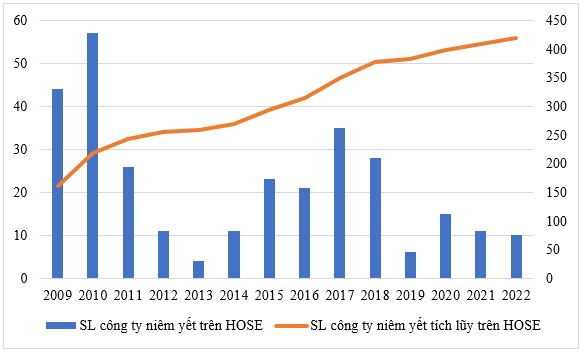

Trên thị trường tập trung, sàn giao dịch chứng khoán Thành phố Hồ Chí Minh vẫn là sàn giao dịch chiếm ưu thế về số lượng trái phiếu công ty niêm yết so với Sàn giao dịch chứng khoán Hà Nội. Hình 7 cho thấy, tình hình số lượng doanh nghiệp niêm yết từng năm trong giai đoạn 2009 - 2022. Có thể thấy, có sự sụt giảm về số lượng công ty niêm yết từ năm 2018 trở lại đây, số lượng công ty niêm yết năm 2022 chỉ có 10 công ty, trong khi số liệu này năm 2009 là 44 công ty.

Hình 7: Số lượng công ty niêm yết trái phiếu trên sàn HOSE giai đoạn 2009 - 2022

Nguồn: Cơ sở dữ liệu Fiinpro

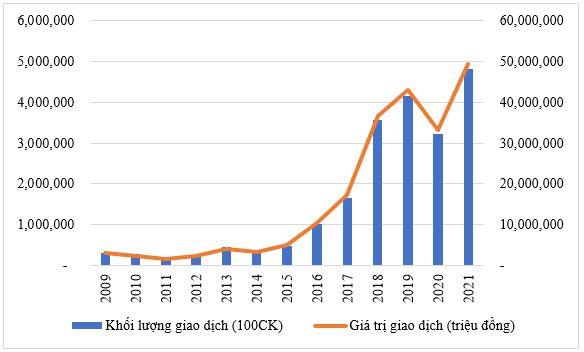

Mặc dù số lượng công ty niêm yết giảm nhưng nhìn chung khối lượng và giá trị giao dịch trái phiếu doanh nghiệp trên sàn HOSE vẫn có sự phát triển đáng kể và có xu hướng tăng trong tương lai (Hình 8). Năm 2021, khối lượng giao dịch trái phiếu công ty trên sàn này đạt 4,8 triệu trái phiếu, tăng gấp 15 lần so với năm 2009.

Hình 8: Khối lượng và giá trị giao dịch trái phiếu doanh nghiệp trên sàn HOSE

Đơn vị: triệu đồng

Nguồn: Sở giao dịch chứng khoán Thành phố Hồ Chí Minh - HOSE

3. Một số hạn chế, tồn tại và cơ hội phát triển thị trường trái phiếu doanh nghiệp Việt Nam

3.1. Hạn chế, tồn tại

Mặc dù thị trường trái phiếu doanh nghiệp Việt Nam phát triển rất mạnh mẽ trong thời qua, tuy nhiên vẫn còn một số hạn chế, tồn tại nhất định như sau:

Thứ nhất, tổ chức phát hành trái phiếu doanh nghiệp hạn chế. Số lượng công ty phát hành trái phiếu doanh nghiệp ở Việt Nam còn khá ít, tập trung vào một nhóm doanh nghiệp trong một số lĩnh vực như bất động sản, công nghiệp. Chưa kể những năm gần đây, có sự sụt giảm về số lượng phát hành của công ty niêm yết trên sàn giao dịch chứng khoán tập trung.

Thứ hai, tính thanh khoản của thị trường trái phiếu doanh nghiệp của Việt Nam còn hạn chế. Thị trường trái phiếu doanh nghiệp ở Việt Nam tương đối nhỏ và kém thanh khoản so với các thị trường khác trong khu vực như Malaysia, Thái Lan, Singapore. Khối lượng giao dịch và tần suất giao dịch thấp cùng với quy mô nhỏ so với các nước lân cận và so với thị trường cổ phiếu có thể không khuyến khích các nhà đầu tư tham gia thị trường trái phiếu doanh nghiệp. Đối tượng giao dịch chủ yếu là các nhà đầu tư tổ chức hoặc nhà đầu tư chứng khoán chuyên nghiệp.

Thứ ba, sự thiếu minh bạch là một trong những yếu tố kìm hãm sự phát triển của thị trường trái phiếu nói chung và thị trường trái phiếu doanh nghiệp Việt Nam nói riêng. Thông tin về trái phiếu doanh nghiệp ở Việt Nam còn hạn chế, điều này có thể khiến nhà đầu tư khó đánh giá rủi ro của một loại trái phiếu cụ thể để đưa ra quyết định sáng suốt hơn về việc đầu tư vào trái phiếu nào.

Thứ tư, hệ thống xếp hạng tín nhiệm chưa được quy định rõ ràng. Nhiều tổ chức phát hành trái phiếu doanh nghiệp tại Việt Nam chưa được xếp hạng tín nhiệm, khiến nhà đầu tư khó đánh giá mức độ tín nhiệm của tổ chức phát hành. Trên thực tế, do chưa có luật yêu cầu sử dụng dịch vụ xếp hạng tín nhiệm khi phát hành trái phiếu ra thị trường và các nhà đầu tư thường không có thói quen chọn mua trái phiếu doanh nghiệp có xếp hạng tín dụng nên hoạt động xếp hạng tín nhiệm tại Việt Nam còn khá hạn chế.

Thứ năm, rào cản pháp lí vẫn còn là vấn đề nan giải, khiến thị trường trái phiếu doanh nghiệp sau thời gian tăng trưởng nóng đã phải về lại đúng vị trí vốn có. Khung pháp lí cho thị trường trái phiếu doanh nghiệp ở Việt Nam chưa được hoàn thiện, có thể dẫn đến những bất ổn trên thị trường. Ví dụ, có những hạn chế đối với sự tham gia của các nhà đầu tư nước ngoài vào thị trường, điều này hạn chế tiềm năng tăng trưởng của thị trường.

Thứ sáu, lo ngại về rủi ro tập trung khá cao. Phần lớn các tổ chức phát hành trái phiếu doanh nghiệp ở Việt Nam tập trung vào các nhóm doanh nghiệp trong cùng lĩnh vực như bất động sản, công nghiệp…, dẫn đến rủi ro tập trung trên thị trường. Điều này có thể dẫn đến việc thiếu đa dạng hóa cho các nhà đầu tư và các lỗ hổng tiềm ẩn cho thị trường. Ngoài ra, với tỉ lệ nhà đầu tư chuyên nghiệp chỉ chiếm 6%, cơ cấu nhà đầu tư của thị trường vẫn chủ yếu là các công ty chứng khoán và tổ chức tín dụng nhưng chưa có văn bản hướng dẫn và quy định chi tiết, đồng thời thiếu sự kiểm tra, giám sát chặt chẽ nên dễ phát sinh rủi ro.

3.2. Cơ hội phát triển

Bên cạnh những tồn tại, thách thức, hạn chế của thị trường trái phiếu doanh nghiệp tại Việt Nam, vẫn có những cơ hội để tạo điều kiện cho sự phát triển của thị trường này, cụ thể:.

Thứ nhất, quy mô của thị trường trái phiếu doanh nghiệp ngày càng lớn, sau 15 năm phát triển, mặc dù quy mô thị trường trường trái phiếu doanh nghiệp còn khiêm tốn so với các nước trong khu vực, nhưng cho đến nay, cũng dần khẳng định rõ hơn vị thế của mình so với các nước như Indonesia, Philippines. Đây là một trong những kênh huy động vốn trung và dài hạn khá quan trọng đối với các doanh nghiệp trong nước để tạo ra một thị trường vốn và tín dụng cân bằng.

Thứ hai, sự hỗ trợ của Chính phủ trong việc hoàn thiện khung pháp lí ngày càng tăng. Chính phủ Việt Nam đã tích cực thúc đẩy sự phát triển của thị trường trái phiếu doanh nghiệp trong những năm gần đây, với các biện pháp như ưu đãi thuế và tạo khung pháp lí để hỗ trợ thị trường. Điều này có thể khuyến khích nhiều công ty phát hành trái phiếu hơn và thu hút nhiều nhà đầu tư hơn vào thị trường. Cụ thể, Bộ Tài chính sẽ phối hợp với các ban, ngành rà soát Luật Chứng khoán, Luật Doanh nghiệp trong năm 2023 và thực hiện sửa đổi khi cần thiết đối với các quy định pháp luật điều chỉnh điều kiện phát hành trái phiếu doanh nghiệp và nhà đầu tư chứng khoán chuyên nghiệp.

Thứ ba, lạm phát của Việt Nam đang được kiểm soát tốt, lãi suất có xu hướng giảm, tạo thuận lợi cho tăng trưởng kinh tế. Do đó, có thể có nhiều cơ hội hơn cho các công ty phát hành trái phiếu để huy động vốn, tạo điều kiện để phát triển mạnh hơn thị trường trái phiếu doanh nghiệp trong tương lai.

Thứ tư, Việt Nam đã hội nhập sâu hơn với nền kinh tế toàn cầu trong những năm gần đây, điều này có thể dẫn đến sự quan tâm ngày càng tăng của các nhà đầu tư nước ngoài đối với thị trường trái phiếu doanh nghiệp. Điều này cũng có thể giúp tăng tính thanh khoản và mở rộng cơ sở đầu tư cho trái phiếu doanh nghiệp tại Việt Nam.

4. Đề xuất một số giải pháp phát triển thị trường trái phiếu doanh nghiệp Việt Nam

Trong thời gian tới, để phát triển và tăng cường tính minh bạch của thị trường trái phiếu doanh nghiệp Việt Nam, một số giải pháp được đề xuất như sau:

Thứ nhất, tiếp tục tạo điều kiện thuận lợi cho các doanh nghiệp đủ điều kiện chào bán trái phiếu ra công chúng thông qua việc nghiên cứu, sửa đổi thủ tục cấp phép chào bán chứng khoán. Ngoài ra, các nền tảng giao dịch trái phiếu doanh nghiệp riêng lẻ được thiết lập bởi các Sở giao dịch chứng khoán cần được triển khai nhằm tạo ra một thị trường thứ cấp minh bạch cho thị trường trái phiếu doanh nghiệp.

Thứ hai, cần có những biện pháp xử lí thật nghiêm các sai phạm để hạn chế rủi ro trong đầu tư trái phiếu cho các nhà đầu tư trái phiếu không chuyên nghiệp, tạo lòng tin cho các nhà đầu tư trên thị trường chứng khoán.

Thứ ba, tiếp tục cải thiện khung pháp lí về thị trường trái phiếu doanh nghiệp Việt Nam. Cụ thể, để tăng cường trách nhiệm của các tổ chức tín dụng trong việc mua, bán trái phiếu doanh nghiệp, Ngân hàng Nhà nước Việt Nam cần rà soát, sửa đổi, bổ sung Thông tư số 16/2021/TT-NHNN quy định việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài mua, bán trái phiếu doanh nghiệp.

Thứ tư, cần triển khai nhanh xếp hạng tín nhiệm doanh nghiệp. Bộ Tài chính nên cân nhắc áp dụng ngay quy định bắt buộc doanh nghiệp phát hành trái phiếu phải có xếp hạng tín nhiệm doanh nghiệp thay vì hoãn thời gian áp dụng đến năm 2024 để tránh lặp lại tình trạng không minh bạch trong phát hành trái phiếu hoặc cố tình gây sai phạm, ảnh hưởng đến niềm tin của nhà đầu tư cũng như gây ảnh hưởng tiêu cực đối với thị trường chứng khoán Việt Nam. Nên khuyến khích doanh nghiệp thực hiện xếp hạng tín nhiệm bằng các cơ chế ưu đãi riêng và nâng cao điều kiện phát hành đối với những doanh nghiệp không có xếp hạng tín nhiệm doanh nghiệp khi phát hành trái phiếu để huy động vốn.

Thứ năm, nên xem xét thật kĩ quy định về nhà đầu tư chứng khoán chuyên nghiệp và điều kiện phát hành trái phiếu riêng lẻ tại Luật Chứng khoán. Nên định hướng rõ ràng trong tương lai gần, các nhà đầu tư chứng khoán chuyên nghiệp như các công ty quản lí quỹ, ngân hàng thương mại... sẽ tham gia vào thị trường trái phiếu riêng lẻ. Sự tham gia của một số nhà đầu tư chuyên nghiệp cá nhân nhất định sẽ được xem xét đến một thời điểm nào đó, nhưng chưa phải bây giờ.

5. Kết luận

Thị trường trái phiếu doanh nghiệp Việt Nam có thời gian hình thành và phát triển trong 23 năm, nhưng thị trường này mới thực sự có sự chuyển biến tốt bắt đầu từ năm 2009. Bằng cách phân tích các số liệu thống kê kết hợp với diễn biến thông tin của thị trường trái phiếu Việt Nam, bài viết cho thấy sau 15 năm phát triển, mặc dù thị trường trái phiếu doanh nghiệp Việt Nam đã đạt được những kết quả đáng kể như quy mô thị trường tăng, số lượng trái phiếu phát hành và tổng giá trị phát hành khá lớn, khuôn khổ pháp lí liên tục có sự điều chỉnh để phù hợp với thị trường và doanh nghiệp..., tuy nhiên, vẫn tồn tại những hạn chế nhất định. Bài viết đã đề xuất một số giải pháp phát triển thị trường trái phiếu doanh nghiệp Việt Nam cũng như xử lí thật nghiêm các sai phạm liên quan đến phát hành trái phiếu, đủ tính răn đe; tiếp tục tạo điều kiện cho các doanh nghiệp đủ tiêu chuẩn phát hành trái phiếu để huy động vốn; cân nhắc việc áp dụng ngay xếp hạng tín nhiệm doanh nghiệp và tiếp tục cải thiện khung pháp lí phù hợp với thực tế thị trường Việt Nam.

Tài liệu tham khảo:

1. Chính phủ (2020). Nghị định số 153/2020/NĐ-CP quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế; ban hành ngày 31/12/2020.

2. Chính phủ (2020). Nghị định số 155/2020/NĐ-CP quy định chi tiết thi hành một số điều của Luật Chứng khoán; ban hành ngày 31/12/2020.

3. Chính phủ (2022). Nghị định số 65/2022/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 153/2020/NĐ-CP ngày 31/12/2020 quy định về chào bán, giao dịch trái phiếu doanh nghiệp riêng lẻ tại thị trường trong nước và chào bán trái phiếu doanh nghiệp ra thị trường quốc tế; ban hành ngày 16/9/2022.

4. Ngân hàng Nhà nước Việt Nam (2021). Thông tư 16/2021/TT-NHNN quy định việc tổ chức tín dụng, chi nhánh ngân hàng nước ngoài mua, bán trái phiếu doanh nghiệp; ban hành ngày 10/11/2021.

5. Nguyễn Bá Huy (2022). Trái phiếu doanh nghiệp ở Việt Nam hiện nay: Những bất cập trong hệ thống pháp luật, công tác quản lí và một số kiến nghị. Truy cập tại https://phaply.net.vn/trai-phieu-doanh-nghiep-o-viet-nam-hien-nay-nhung-bat-cap-trong-he-thong-phap-luat-cong-tac-quan-ly-va-mot-so-kien-nghi-a255836.html.

6. Nguyễn Trần Minh Trí (2023). Thị trường trái phiếu doanh nghiệp: Thực tiễn năm 2022 và triển vọng năm 2023. Truy cập tại https://tapchinganhang.gov.vn/thi-truong-trai-phieu-doanh-nghiep-thuc-tien-nam-2022-va-trien-vong-nam-2023.htm

7. Quốc hội (2006). Luật Chứng khoán số 70/2006/QH11; ban hành ngày 29/6/2006.

8. Quốc hội (2010). Luật số 62/2010/QH12 sửa đổi, bổ sung một số điều của Luật Chứng khoán; ban hành ngày 24/11/2010.

9. Quốc hội (2019). Luật Chứng khoán số 54/2019/QH14, ban hành ngày 26/11/2019.

10. Quốc hội (2020). Luật Doanh nghiệp số 59/2020/QH14; ban hành ngày 17/6/2020.

11. Tô Ngọc Hưng và Lê Thị Phương (2023). Phát triển thị trường trái phiếu doanh nghiệp để đáp ứng nhu cầu vốn cho phát triển kinh tế - xã hội. Truy cập tại https://tapchinganhang.gov.vn/phat-trien-thi-truong-trai-phieu-doanh-nghiep-de-dap-ung-nhu-cau-von-cho-phat-trien-kinh-te-xa-hoi.htm

ThS. Nguyễn Thị Mai Huyên, TS. Nguyễn Đặng Hải Yến, ThS. Ngô Sỹ Nam Khoa Tài chính, Trường Đại học Ngân hàng TP. Hồ Chí Minh