Tóm tắt: Bài viết nghiên cứu, đánh giá quy định của pháp luật và quy chế nội bộ của Ngân hàng Hợp tác xã (NHHTX) về hoạt động cho vay hỗ trợ từ Quỹ bảo đảm an toàn hệ thống quỹ tín dụng nhân dân (Quỹ bảo toàn) và thực tiễn thi hành từ thời điểm thành lập năm 2014 đến nay, trên cơ sở đó đề xuất một số giải pháp, kiến nghị hoàn thiện pháp luật cũng như nâng cao hiệu quả hoạt động cho vay hỗ trợ từ Quỹ bảo toàn.

Từ khóa: Quỹ bảo toàn; NHHTX, quỹ tín dụng nhân dân; cho vay hỗ trợ; khó khăn tài chính, khó khăn chi trả.

USING THE SAFETY FUND OF PEOPLE'S CREDIT FUND: IMPLEMENTATION PRACTICES

AND SOME PROPOSALS

Abstract: The article researches and evaluates the provisions of law and internal regulations of the Cooperative Bank on lending activities from the Safety Fund and implementation practices from the time of establishment in 2014. On that basis, the author would propose a number of solutions and recommendations to improve the law as well as the efficiency of lending activities from the Safety Fund.

Keywords: Safety Fund, Cooperative Bank, People’s Credit Fund, loan support, financial difficulties, payment difficulties.

1. Đặt vấn đề

Từ thực tiễn thí điểm Quỹ bảo toàn tại 3 tỉnh (Hưng Yên, Thái Bình, An Giang) và kinh nghiệm quốc tế (hệ thống NHHTX của Cộng hòa Liên bang Đức; hệ thống Quỹ tín dụng Desjardins của Canada), ngày 21/4/2014, Thống đốc Ngân hàng Nhà nước Việt Nam (NHNN) đã ban hành Thông tư số 03/2014/TT-NHNN quy định về Quỹ bảo đảm an toàn hệ thống quỹ tín dụng nhân dân (QTDND). Qua hơn 9 năm hoạt động chính thức (2014 - 2023), Quỹ bảo toàn đã phát huy tính hiệu quả, là một thiết chế quan trọng bảo đảm an toàn cho hoạt động của hệ thống QTDND. Nguồn vốn vay với lãi suất thấp từ Quỹ bảo toàn đã giúp các QTDND gặp khó khăn về tài chính, khó khăn chi trả trở lại hoạt động bình thường. Từ đó, tránh tâm lý hoang mang, duy trì sự ổn định về an ninh, chính trị tại các địa phương nơi có QTDND gặp khó khăn tài chính, khó khăn chi trả hoặc được kiểm soát đặc biệt. Bài viết nghiên cứu, đánh giá quy chế pháp lý về cho vay hỗ trợ từ Quỹ bảo toàn và thực tiễn thi hành từ thời điểm thành lập năm 2014 đến nay, trên cơ sở đó đề xuất một số giải pháp, kiến nghị hoàn thiện pháp luật cũng như nâng cao hiệu quả hoạt động cho vay hỗ trợ từ Quỹ bảo toàn.

Trong bài viết, tác giả sử dụng các phương pháp: Hệ thống hóa, phân tích, tổng hợp, so sánh để đánh giá thực trạng quy chế pháp lý về cho vay từ Quỹ bảo toàn, qua đó chỉ ra những hạn chế, bất cập của pháp luật; phương pháp thống kê, tổng hợp, đánh giá số liệu và phương pháp phỏng vấn chuyên gia để nắm bắt được thực tiễn thi hành quy chế pháp lý về cho vay hỗ trợ từ Quỹ bảo toàn cũng như những quan điểm, đề xuất, kiến nghị của các chuyên gia, những người làm thực tiễn1; phương pháp phân tích, tổng hợp và khái quát hóa được sử dụng để xây dựng, đề xuất các giải pháp, kiến nghị.

2. Quy chế pháp lý về cho vay hỗ trợ từ Quỹ bảo toàn

Theo quy định tại Thông tư số 03/2014/TT-NHNN, Quỹ bảo toàn được sử dụng để cho vay hỗ trợ các QTDND khi gặp khó khăn về tài chính, khó khăn chi trả để có thể khắc phục, trở lại hoạt động bình thường.

Điều 5 Thông tư số 03/2014/TT-NHNN quy định NHHTX có trách nhiệm xây dựng, thông qua tại Đại hội thành viên và ban hành quy chế quản lý và sử dụng Quỹ bảo toàn. Trong đó, quy chế quản lý, sử dụng Quỹ bảo toàn tối thiểu phải có các nội dung sau:

Thứ nhất, nguyên tắc tổ chức quản lý, sử dụng Quỹ bảo toàn là cho vay hỗ trợ có hoàn trả cho QTDND khi gặp khó khăn về tài chính, khó khăn chi trả để có thể khắc phục trở lại hoạt động bình thường; không vì mục tiêu lợi nhuận, tự chủ, tự chịu trách nhiệm.

Thứ hai, các quy định cụ thể về việc sử dụng Quỹ bảo toàn, trong đó:

- QTDND được vay hỗ trợ theo quy định tại khoản 1 Điều 6 Thông tư này.

- Trình tự, thủ tục, hồ sơ đề nghị cho vay hỗ trợ.

- Mức cho vay hỗ trợ; thời hạn cho vay hỗ trợ; lãi suất cho vay hỗ trợ; các cam kết khi nhận cho vay hỗ trợ.

Thứ ba, cơ chế giải ngân nguồn vốn cho vay hỗ trợ.

Thứ tư, các biện pháp theo dõi, chấn chỉnh, củng cố hoạt động của QTDND được vay hỗ trợ; cơ chế kiểm tra, giám sát việc sử dụng vốn vay của QTDND được hỗ trợ.

Thứ năm, nguyên tắc, điều kiện, thẩm quyền xử lý rủi ro đối với các khoản cho vay hỗ trợ không thu hồi được vốn.

Thứ sáu, việc sử dụng nguồn vốn tạm thời nhàn rỗi của Quỹ bảo toàn.

Thứ bảy, cơ chế thu, chi tài chính phục vụ cho hoạt động của Quỹ bảo toàn theo quy định của pháp luật có liên quan.

Thứ tám, quy định chế độ báo cáo của các QTDND được vay hỗ trợ.

Ngoài trường hợp cho vay hỗ trợ các QTDND khi gặp khó khăn về tài chính, khó khăn chi trả để có thể khắc phục, trở lại hoạt động bình thường, thì Quỹ bảo toàn còn được sử dụng để cho vay đặc biệt đối với QTDND với lãi suất 0% theo quyết định của NHNN hoặc theo phương án phục hồi đã được phê duyệt2.

Trên cơ sở quy định của Thông tư số 03/2014/TT-NHNN, ngày 23/9/2022, NHHTX đã ban hành Quy chế số 03/QC-NHHT về quản lý và sử dụng Quỹ bảo toàn3. Vấn đề cho vay hỗ trợ từ Quỹ bảo toàn được quy định trong Quy chế số 03/QC-NHHT với các nội dung chính như: Trường hợp cho vay hỗ trợ từ Quỹ bảo toàn; điều kiện để QTDND được cho vay vốn từ Quỹ bảo toàn; mức cho vay; lãi suất cho vay; thời hạn cho vay; thủ tục và hồ sơ vay; quy trình thẩm định cho vay; ký kết hợp đồng và giải ngân vốn vay; trả nợ gốc, lãi vốn vay; cơ cấu lại thời hạn trả nợ, chuyển nợ quá hạn; đôn đốc, kiểm tra, giám sát vốn vay; miễn, giảm lãi; nguyên tắc, điều kiện, thẩm quyền xử lý rủi ro. Có thể thấy rằng, các nội dung cơ bản về cho vay từ Quỹ bảo toàn được quy định tại Điều 5 Thông tư số 03/2014/TT-NHNN đã được NHHTX cụ thể hóa đầy đủ trong Quy chế số 03/QC-NHHT. Tuy nhiên, có một số nội dung cụ thể về cho vay hỗ trợ từ Quỹ bảo toàn được quy định trong Quy chế này cần trao đổi, bàn luận thêm.

Thứ nhất, quy định về trường hợp cho vay

Theo quy định của Quy chế số 03/QC-NHHT, ngoài các trường hợp cho vay đối với QTDND gặp khó khăn tài chính, khó khăn chi trả và cho vay đặc biệt, Quy chế này còn quy định Quỹ bảo toàn có thể cho vay trong các trường hợp khác theo đề xuất của Ban quản lý Quỹ bảo toàn trình Thường trực Hội đồng quản trị NHHTX quyết định4. Tuy nhiên, như đã phân tích, theo quy định của pháp luật, Quỹ bảo toàn chỉ được cho QTDND vay trong các trường hợp: (i) Cho vay hỗ trợ các QTDND khi gặp khó khăn về tài chính, khó khăn chi trả để có thể khắc phục, trở lại hoạt động bình thường5; (ii) Cho vay đặc biệt theo quyết định của NHNN hoặc theo phương án phục hồi đã được phê duyệt6. Chính vì vậy, việc Quy chế số 03/QC-NHHTquy định về cho vay từ nguồn vốn của Quỹ bảo toàn trong “trường hợp khác” là chưa thật sự phù hợp.

Thứ hai, NHHTX chưa xây dựng, ban hành quy định nội bộ về cho vay đặc biệt

Như đã đề cập, theo quy định tại Điều 4 Thông tư số 03/2014/TT-NHNN, Quỹ bảo toàn được sử dụng để cho vay đặc biệt đối với QTDND với lãi suất 0% theo quyết định của NHNN hoặc theo phương án phục hồi đã được phê duyệt. Để thực hiện việc cho vay đặc biệt, Điều 24 Thông tư số 08/2021/TT-NHNN quy định, NHHTX có trách nhiệm ban hành quy định nội bộ về việc cho vay đặc biệt đối với tổ chức tín dụng (TCTD) được kiểm soát đặc biệt, trong đó tối thiểu có các nội dung về xem xét, quyết định cho vay đặc biệt, gia hạn cho vay đặc biệt, giải ngân, thu nợ cho vay đặc biệt, tài sản bảo đảm, xử lý tài sản bảo đảm. Thực tế, tính đến thời điểm tháng 6/2023, Quỹ bảo toàn đã thực hiện cho vay đặc biệt 04 QTDND với tổng số tiền vay là 74,5 tỉ đồng (Bảng 2). Tuy nhiên, NHHTX chưa ban hành quy định nội bộ về cho vay đặc biệt.

Thứ ba, NHHTX chưa ban hành quy định nội bộ cho vay từ nguồn vốn Quỹ bảo toàn

Như đã phân tích, các vấn đề liên quan đến cho vay từ Quỹ bảo toàn được quy định trong Quy chế số 03/QC-NHHT, NHHTX hiện chưa ban hành quy định nội bộ về cho vay hỗ trợ từ Quỹ bảo toàn7. Để tạo cơ sở pháp lý đầy đủ và chặt chẽ cho hoạt động cho vay hỗ trợ từ Quỹ bảo toàn NHHTX cần sớm ban hành quy chế riêng cho vay hỗ trợ từ Quỹ bảo toàn.

Thứ tư, quy định về điều kiện cho vay hỗ trợ từ Quỹ bảo toàn

Theo quy định tại Điều 8 Quy chế số 03/QC-NHHT, điều kiện để QTDND được vay vốn từ Quỹ bảo toàn là:

- QTDND là thành viên của NHHTX và đóng đầy đủ, kịp thời các khoản phí theo quy định.

- QTDND gửi vốn nhàn rỗi vào tài khoản tiền gửi điều hòa tại NHHTX.

- QTDND gửi đầy đủ các loại thông tin, báo cáo theo quy định.

Theo quy định tại Điều 3 Thông tư số 03/2014/TT-NHNN, một trong những nguyên tắc hoạt động của Quỹ bảo toàn là: Quỹ bảo toàn được sử dụng để cho vay hỗ trợ có hoàn trả cho QTDND khi gặp khó khăn về tài chính, khó khăn chi trả để có thể khắc phục, trở lại hoạt động bình thường. Với nguyên tắc này, có thể hiểu QTDND sẽ chỉ được vay vốn hỗ trợ từ Quỹ bảo toàn nếu được đánh giá là “có thể khắc phục, trở lại hoạt động bình thường”. Tuy nhiên, với quy định về điều kiện cho vay trong Quy chế số 03/QC-NHHT “có thể khắc phục, trở lại hoạt động bình thường” chưa được xác định là điều kiện cho vay hỗ trợ từ Quỹ bảo toàn.

Tham khảo kinh nghiệm của Uzbekistan cho thấy, Quỹ Bình ổn của Hiệp hội các hiệp hội tín dụng Uzbekistan chỉ cấp tiền gửi thanh khoản cho các hiệp hội tín dụng không có nguy cơ phá sản ngay lập tức. Tuy nhiên cùng với đó, Uzbekistan đưa ra căn cứ, cơ sở để xác định tình trạng không có nguy cơ phá sản ngay lập tức, đó là những hiệp hội tín dụng có nguồn lực hoặc dòng tiền để trả nợ gốc cùng lãi suất và có tỉ lệ tài sản vốn ở mức ít nhất 3%8.

Thứ năm, quy định về kiểm tra, giám sát việc sử dụng khoản vay

Theo quy định tại Điều 18 Quy chế số 03/QC-NHHT về đôn đốc, kiểm tra, giám sát vốn vay:

- Chi nhánh NHHTX có trách nhiệm trong việc đôn đốc, kiểm tra, giám sát sử dụng vốn vay.

- Quỹ bảo toàn phối hợp với chi nhánh NHHTX để theo dõi kết quả củng cố, khắc phục khó khăn của QTDND.

- Ban quản lý Quỹ bảo toàn xây dựng quy trình giám sát sử dụng vốn vay trình Thường trực Hội đồng quản trị NHHTX ký ban hành.

Cho vay hỗ trợ từ Quỹ bảo toàn đặt ra trong trường hợp QTDND gặp khó khăn về tài chính, khó khăn chi trả. Nội dung “có thể khắc phục trở lại hoạt động bình thường” không chỉ là điều kiện cho vay mà còn là mục tiêu của khoản vay và là nhiệm vụ của Ban quản lý Quỹ bảo toàn và NHHTX. Chính vì thế, pháp luật và quy chế nội bộ của NHHTX cần phải có những quy định đặt QTDND đã vay vốn từ Quỹ bảo toàn dưới sự giám sát, kiểm tra chặt chẽ của Ban quản lý Quỹ bảo toàn, chi nhánh NHHTX và NHNN chi nhánh tỉnh, thành phố.

Các quy định về đôn đốc, kiểm tra, giám sát khoản vay từ Quỹ bảo toàn trong Quy chế số 03/QC-NHHT hiện còn khá chung chung, chưa trao quyền đủ lớn cho Ban quản lý Quỹ bảo toàn, chi nhánh NHHTX và NHNN chi nhánh tỉnh, thành phố để có thể bảo đảm việc sử dụng hiệu quả khoản vay hỗ trợ từ Quỹ bảo toàn. Theo kinh nghiệm của Canada, cơ quan quản lý có quyền truy cập ngay lập tức vào dữ liệu tài chính của từng hiệp hội tín dụng, tiến hành phân tích tài chính chi tiết và liên tục để theo dõi các xu hướng tài chính. Tại Ireland, Liên đoàn các quỹ tín dụng Ireland có quyền truy cập vào dữ liệu của tất cả các hiệp hội tín dụng thành viên như một điều kiện để trở thành thành viên của Liên đoàn và cũng giám sát tỉ lệ PEARLS9.

Quỹ bảo toàn được thành lập không chỉ hướng đến mục đích hỗ trợ tài chính, ổn định các QTDND riêng lẻ mà mục đích cao hơn nữa là bảo đảm an toàn hệ thống QTDND. Chính vì vậy, chúng ta có thể tham khảo kinh nghiệm của Canada, Ireland, Uzbekistan để trao quyền cho Ban quản lý Quỹ bảo toàn, chi nhánh NHHTX và NHNN chi nhánh tỉnh, thành phố trong việc can thiệp vào vấn đề nhân sự trong bộ máy quản lý, điều hành QTDND, hay cao hơn nữa là thẩm quyền khuyến nghị sáp nhập hoặc thu hồi giấy phép, giải thể các QTDND không có khả năng phục hồi trở lại hoạt động bình thường.

3. Thực tiễn thi hành quy chế pháp lý về cho vay hỗ trợ từ Quỹ bảo toàn

Thứ nhất, về số QTDND vay vốn từ Quỹ bảo toàn, số lượt vay và tổng số tiền vay.

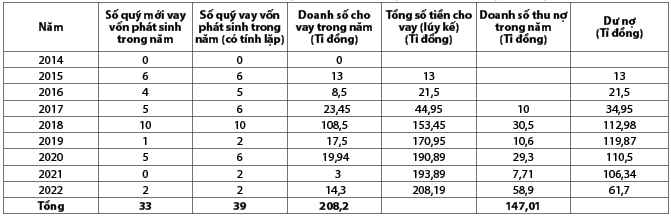

Theo số liệu do NHHTX cung cấp, từ thời điểm thành lập đến hết năm 2022, Quỹ bảo toàn đã cho các QTDND vay hỗ trợ tổng số tiền 208,2 tỉ đồng với các số liệu cụ thể như sau:

- Số QTDND vay vốn: 33 QTDND (năm 2021, xét duyệt cho vay QTDND Chợ Lầu nhưng sau đó QTDND Chợ Lầu đã tự cân đối được nguồn vốn và không có nhu cầu giải ngân. Nếu tính cả QTDND Chợ Lầu thì Quỹ bảo toàn đã xét duyệt cho vay 34 QTDND).

- Số lượt xét duyệt và quyết định cho vay: 39 lượt xét duyệt và quyết định cho vay (có những QTDND được xét duyệt cho vay nhiều hơn một lần).

- Năm cho vay nhiều nhất: Năm 2018 với 108,5 tỉ đồng (năm 2014 và năm 2015, Quỹ bảo toàn chưa xét duyệt cho vay. Số liệu cho vay năm 2015 là số liệu Quỹ bảo toàn nhận chuyển giao dư nợ từ Quỹ bảo toàn thí điểm thành lập tại 03 tỉnh Hưng Yên, Thái Bình, An Giang).

- Tính đến thời điểm ngày 31/12/2022, doanh số thu nợ của Quỹ bảo toàn là 147,01 tỉ đồng, tổng dư nợ còn lại của Quỹ bảo toàn là 61,7 tỉ đồng (Bảng 1).

Bảng 1: Số liệu về số QTDND, số lượt vay, doanh số cho vay và dư nợ cho vay của Quỹ bảo toàn

Nguồn: Tổng hợp từ báo cáo của NHHTX về tình hình hoạt động và tình hình tài chính các năm gửi NHNN,

NHHTX có đối chiếu và cung cấp thêm

Trong các báo cáo tình hình hoạt động và tài chính của Quỹ bảo toàn qua các năm, NHHTX có chung đánh giá: Nguồn vốn vay với lãi suất thấp từ Quỹ bảo toàn đã giúp các QTDND gặp khó khăn về tài chính, khó khăn chi trả để khắc phục khó khăn trở lại hoạt động bình thường. Qua đó tránh tâm lý hoang mang, duy trì sự ổn định về an ninh, chính trị tại các địa phương nơi có QTDND gặp khó khăn tài chính, khó khăn chi trả hoặc được kiểm soát đặc biệt. Hoạt động cho vay hỗ trợ từ nguồn vốn Quỹ bảo toàn đã góp phần duy trì ổn định, bảo đảm sự phát triển an toàn, lành mạnh của hệ thống QTDND nói riêng và hệ thống TCTD nói chung. Bên cạnh đó, cơ chế hoạt động của Quỹ bảo toàn cũng góp phần tăng cường tính liên kết trong hệ thống QTDND, là một trong những kênh để các QTDND có trao đổi kinh nghiệm, học tập lẫn nhau, nâng cao hiệu quả hoạt động, uy tín, vị thế của các QTDND nói riêng và hệ thống QTDND nói chung.

Tuy nhiên, theo quy định tại khoản 2 Điều 3 Thông tư số 03/2014/TT-NHNN, một trong những nguyên tắc hoạt động của Quỹ bảo toàn là: “Quỹ bảo toàn được sử dụng để cho vay hỗ trợ có hoàn trả cho QTDND khi gặp khó khăn về tài chính, khó khăn chi trả để có thể khắc phục trở lại hoạt động bình thường”. Trong khi đó, các khoản vay hỗ trợ QTDND khi gặp khó khăn về tài chính, khó khăn chi trả luôn tiềm ẩn rủi ro và nguy cơ mất vốn cao. Thực tế đã có một số QTDND đề nghị được vay hỗ trợ từ Quỹ bảo toàn, Ban quản lý Quỹ bảo toàn nhận thấy rằng, các QTDND đó thuộc trường hợp khó khăn chi trả, khó khăn tài chính nhưng không dám quyết định cho vay, vì không thể chắc chắn QTDND “có thể khắc phục trở lại hoạt động bình thường” và sợ phải đối diện với những rủi ro pháp lý. Quy định về nguyên tắc quản lý, sử dụng Quỹ bảo toàn hiện nay dẫn đến việc đề nghị, xét duyệt cho vay mất nhiều thời gian hơn. Thực tế đó làm cho việc vay vốn từ Quỹ bảo toàn trong một số trường hợp không đáp ứng được tính cấp thiết, làm giảm vai trò, ý nghĩa của Quỹ bảo toàn trong việc hỗ trợ các QTDND vượt qua khó khăn chi trả, khó khăn tài chính.

Thứ hai, số liệu cho vay hỗ trợ từ Quỹ bảo toàn thống kê theo các trường hợp cho vay.

Như đã phân tích, theo quy định của Thông tư số 03/2014/TT-NHNN, Thông tư số 08/2021/TT-NHNN và Quy chế số 03/QC-NHHT, Quỹ bảo toàn cho QTDND vay trong các trường hợp:

- Cho vay hỗ trợ đối với QTDND gặp khó khăn chi trả.

- Cho vay đối với QTDND gặp khó khăn tài chính.

- Cho vay đặc biệt đối với QTDND được kiểm soát đặc biệt.

- Cho vay trong trường hợp khác theo quyết định của Thường trực Hội đồng quản trị NHHTX.

Theo báo cáo của NHHTX về quản lý và sử dụng Quỹ bảo toàn, từ thời điểm thành lập (năm 2014) đến hết năm 2022, Quỹ bảo toàn đã cho 33 QTDND vay hỗ trợ với tổng số tiền cho vay là 208,2 tỉ đồng, trong đó:

(i) Cho vay đối với QTDND gặp khó khăn chi trả là 09 QTDND với 12 lượt vay và tổng số tiền vay là 67,8 tỉ đồng.

(ii) Cho vay đối với QTDND gặp khó khăn tài chính là 20 QTDND với 23 lượt vay và tổng số tiền vay là 66,5 tỉ đồng.

(iii) Cho vay đặc biệt đối với QTDND được kiểm soát đặc biệt là 04 QTDND với 04 lượt vay và tổng số tiền vay là 74,5 tỉ đồng.

Theo quy định thì khó khăn chi trả và khó khăn tài chính được quy định là hai trường hợp cho vay khác nhau. Tuy nhiên, Thông tư số 03/2014/TT-NHNN và Quy chế số 03/QC-NHHT không quy định các tiêu chí, cơ sở để xác định khi nào thì QTDND được xác định là gặp khó khăn tài chính, khi nào thì QTDND được xác định là gặp khó khăn chi trả. Điều đó thực tế đã tạo ra một số khó khăn cho Ban quản lý Quỹ bảo toàn trong thực tiễn áp dụng pháp luật.

Thứ ba, số liệu về kết quả trả nợ nguồn vốn vay hỗ trợ từ Quỹ bảo toàn.

Theo số liệu do NHHTX cung cấp, trong số 33 QTDND vay hỗ trợ từ Quỹ bảo toàn, có 10 QTDND được điều chỉnh kỳ hạn trả nợ, 10 QTDND được giảm lãi suất. Tính đến thời điểm hiện tại có 19 QTDND đã trả nợ, 14 QTDND còn nợ trong hạn, đặc biệt 04 QTDND vay đặc biệt hiện đều đã hoàn thành việc trả nợ Quỹ bảo toàn (Bảng 2).

Bảng 2: Số liệu về kết quả trả nợ nguồn vốn vay hỗ trợ từ Quỹ bảo toàn

Nguồn: Tổng hợp từ báo cáo của NHHTX về tình hình hoạt động và tình hình tài chính các năm gửi NHNN,

NHHTX có đối chiếu và cung cấp thêm

Số liệu thống kê cho thấy, trong 33 QTDND vay vốn từ Quỹ bảo toàn có 19 QTDND đã hoàn thành nghĩa vụ trả nợ. Trong đó có 16 QTDND trả nợ đúng hạn, 03 trả nợ quá hạn. Với các QTDND gặp khó khăn, đặc biệt là các QTDND đang bị đặt trong tình trạng kiểm soát đặc biệt, việc khôi phục được hoạt động bình thường và hoàn trả được khoản vay cho Quỹ bảo toàn là rất thành công.

4. Một số giải pháp, kiến nghị

Trên cơ sở những phân tích, đánh giá và thực tiễn thi hành quy chế pháp lý về cho vay hỗ trợ từ nguồn vốn Quỹ bảo toàn, tác giả đề xuất một số giải pháp, kiến nghị nhằm hoàn thiện và nâng cao hiệu quả thi hành quy chế pháp lý về cho vay hỗ trợ từ Quỹ bảo toàn.

Thứ nhất, việc Thông tư số 03/2014/TT-NHNN quy định nguyên tắc “Quỹ bảo toàn được sử dụng để cho vay hỗ trợ có hoàn trả cho QTDND khi gặp khó khăn về tài chính, khó khăn chi trả để có thể khắc phục trở lại hoạt động bình thường” là phù hợp. Tuy nhiên, để đánh giá chính xác về khả năng “có thể phục hồi trở lại hoạt động bình thường”, bảo đảm thực hiện nguyên tắc cho vay có hoàn trả, đồng thời bảo đảm sự hỗ trợ kịp thời với các QTDND gặp khó khăn tài chính, khó khăn chi trả, bảo đảm tình hình an ninh, chính trị tại địa phương thì cần có quy định xác định trách nhiệm của của NHNN chi nhánh tỉnh, thành phố và chính quyền địa phương (cấp xã) trong việc tham gia cùng với NHHTX đánh giá, xác định tình trạng khó khăn tài chính, khó khăn chi trả của QTDND và khả năng phục hồi trở lại hoạt động bình thường của QTDND làm cơ sở để Ban quản lý Quỹ bảo toàn và NHHTX xem xét ra quyết định cho vay hay không cho vay.

Ngoài ra, hoạt động cho vay hỗ trợ từ Quỹ bảo toàn có đặc thù riêng. Cụ thể, đối tượng vay vốn của Quỹ bảo toàn là các QTDND gặp khó khăn chi trả, khó khăn tài chính đối mặt với nguy cơ đổ vỡ, ảnh hưởng đến an toàn hệ thống và tình hình an ninh, chính trị tại địa phương. Trong nhiều trường hợp, vì mục tiêu bảo đảm sự an toàn hệ thống QTDND, bảo đảm an ninh, chính trị tại địa phương, Quỹ bảo toàn phải quyết định cho vay mặc dù biết rằng khoản vay đối mặt với rất nhiều rủi ro và nguy cơ mất vốn cao. Chính vì vậy, nếu áp dụng theo nguyên tắc cho vay có hoàn trả, thì trong nhiều trường hợp, vì sợ trách nhiệm, người có thẩm quyền quyết định cho vay sẽ tính toán, do dự, thậm chí là quyết định không cho vay. Để Quỹ bảo toàn có thể phát huy được hết vai trò hỗ trợ khó khăn chi trả, khó khăn tài chính đối mặt với nguy cơ đổ vỡ, ảnh hưởng đến an toàn hệ thống và tình hình an ninh, chính trị tại địa phương, pháp luật cần có quy định ngoại lệ về điều kiện cho vay để miễn trừ trách nhiệm với các chủ thể có thẩm quyền xét duyệt và quyết định cho vay. Cụ thể, Quỹ bảo toàn có thể cho QTDND vay trong trường hợp QTDND được đánh giá là không có khả năng phục hồi nhưng có sự thống nhất của NHHTX, NHNN chi nhánh tỉnh, thành phố và chính quyền địa phương về sự cần thiết phải cho QTDND vay hỗ trợ nhằm tránh nguy cơ đổ vỡ, ảnh hưởng đến an toàn hệ thống và tình hình an ninh, chính trị tại địa phương. Mặt khác, cần bổ sung quy định cho phép chuyển đổi khoản vay trong trường hợp trên thành khoản vay đặc biệt khi QTDND đã được Quỹ bảo toàn cho vay hỗ trợ nhưng chưa phục hồi trở lại hoạt động bình thường và bị đặt vào tình trạng kiểm soát đặc biệt.

Thứ hai, để bảo đảm sự thống nhất giữa các văn bản quy phạm pháp luật, Thông tư số 03/2014/TT-NHNN cần được sửa đổi theo hướng bổ sung trường hợp cho vay đặc biệt từ nguồn vốn của Quỹ bảo toàn.

Thứ ba, NHHTX cần sớm xây dựng và ban hành quy định nội bộ về cho vay đặc biệt theo quy định tại Điều 24 Thông tư số 08/2021/TT-NHNN.

Thứ tư, NHHTX cần sớm xây dựng và ban hành quy định nội bộ về cho vay hỗ trợ từ Quỹ bảo toàn. Trong quy định nội bộ về cho vay từ Quỹ bảo toàn cần quy định cụ thể về các nội dung: Trường hợp cho vay; thẩm quyền quyết định cho vay; điều kiện cho vay; hồ sơ vay; quy trình cho vay; kiểm tra, giám sát sử dụng khoản vay… Trong đó, cần lưu ý một số vấn đề cụ thể sau:

(1) Về trường hợp cho vay thì nên xem xét lược bỏ quy định “Các trường hợp khác, Ban quản lý Quỹ bảo toàn trình Thường trực Hội đồng quản trị xem xét, quyết định” để bảo đảm sự phù hợp với quy định của pháp luật.

(2) Về điều kiện cho vay thì cần bổ sung điều kiện cho vay là văn bản thể hiện ý kiến thống nhất của NHHTX, NHNN chi nhánh tỉnh, thành phố, chính quyền địa phương về việc xác định tình trạng khó khăn tài chính, khó khăn chi trả và khả năng phục hồi của QTDND.

(3) Cần bổ sung các căn cứ để xác định và phân biệt QTDND bị lâm vào tình trạng gặp khó khăn về tài chính và QTDND bị lâm vào tình trạng gặp khó khăn chi trả.

Thứ năm, để bảo đảm QTDND vay vốn sử dụng hiệu quả nguồn vốn vay từ Quỹ bảo toàn, quy chế pháp lý về cho vay hỗ trợ từ quỹ bảo toàn cần bổ sung quy định trao thẩm quyền cho NHHTX, Ban quản lý Quỹ bảo toàn và NHNN chi nhánh tỉnh, thành phố trong việc can thiệp vào vấn đề nhân sự trong bộ máy quản lý, điều hành QTDND vay vốn từ Quỹ bảo toàn; hay cao hơn nữa là thẩm quyền khuyến nghị sáp nhập hoặc thu hồi giấy phép và giải thể các QTDND không có khả năng phục hồi trở lại hoạt động bình thường.

Thứ sáu, NHHTX, Ban quản lý Quỹ bảo toàn cần nâng cao hiệu quả công tác thẩm định điều kiện cho vay và đánh giá khả năng phục hồi trở lại hoạt động bình thường của các QTDND, tăng cường công tác kiểm tra, giám sát việc sử dụng khoản vay để nâng cao hiệu quả sử dụng khoản vay và cải thiện khả năng trả nợ của các QTDND. Đối với các khoản vay quá hạn, Ban quản lý Quỹ bảo toàn cũng phải kịp thời xem xét việc gia hạn nợ, giảm lãi, miễn lãi để hỗ trợ các QTDND vượt qua khó khăn trở lại hoạt động bình thường.

1 Các số liệu được sử dụng trong bài viết được tổng hợp từ các báo cáo 6 tháng và báo cáo năm của NHHTX về Quỹ bảo toàn từ năm 2014 đến năm 2022.

2 Khoản 3 Điều 4 Thông tư số 08/2021/TT-NHNN.

3 Sau khi Thông tư số 03/2014/TT-NHNN được ban hành và có hiệu lực, NHHTX đã ban hành 03 quy chế quản lý và sử dụng Quỹ bảo toàn, năm 2014 là Quy chế số 179/QC-NHHT, năm 2019 là Quy chế số 2095/QC-NHHT, năm 2022 là Quy chế số

03/QC-NHHT. Quy chế số 03/QC-NHHT hiện đang có hiệu lực.

4 Điều 9 Quy chế số 03/QC-NHHT.

5 Điều 6 Thông tư số 03/2014/TT-NHNN.

6 Điều 4 Thông tư số 08/2021/TT-NHNN.

7 Theo thông tin đại diện Ban quản lý Quỹ bảo toàn thì quy trình cho vay từ nguồn vốn Quỹ bảo toàn đang trong quá trình dự thảo và lấy ý kiến đóng góp trước khi ban hành chính thức.

8 Trích lại theo: Jones, P.A. (2010). “Stabilising British Credit Unions: A Research Study into the International Rationale and Design of Credit Union Stabilisation Programmes.” Research Report published by the Faculty of Health and Applied Social Sciences, Liverpool John Moores University.

9 Trích lại theo: Jones, P.A. (2010). “Stabilising British Credit Unions: A Research Study into the International Rationale and Design of Credit Union Stabilisation Programmes.” Research Report published by the Faculty of Health and Applied Social Sciences, Liverpool John Moores University.

Tài liệu tham khảo:

1. Luật Các TCTD 2010 (sửa đổi năm 2024).

2. Thông tư số 03/2014/TT-NHNN.

3. Thông tư số 08/2017/TT-NHNN.

4. Thông tư số 14/2019/TT-NHNN.

5. Thông tư số 21/2019/TT-NHNN.

6. Lê Hà Diễm Chi (2022), Quỹ bảo toàn hỗ trợ QTDND: Thực trạng và giải pháp, đề tài khoa học và công nghệ cấp bộ năm 2020.

7. Jones, P.A. (2010). “Stabilising British Credit Unions: A Research Study into the International Rationale and Design of Credit Union Stabilisation Programmes.” Research Report published by the Faculty of Health and Applied Social Sciences, Liverpool John Moores University.

8. NHHTX, Quy chế số 179/QC-NHHT ngày 28/3/2014 - Quy chế quản lý và sử dụng Quỹ bảo đảm an toàn hệ thống QTDND.

9. NHHTX, Quy chế số 2095/QC-NHHT ngày 31/12/2019 - Quy chế quản lý và sử dụng Quỹ bảo đảm an toàn hệ thống QTDND.

10. NHHTX, Quy chế số 03/QC-NHHT ngày 23/9/2022 - Quy chế quản lý và sử dụng Quỹ bảo đảm an toàn hệ thống QTDND.

11. NHHTX, báo cáo tình hình hoạt động và tài chính của Quỹ bảo đảm an toàn hệ thống QTDND từ năm 2014 đến 2022.

12. NHHTX, báo cáo 6 tháng Quỹ bảo đảm an toàn hệ thống QTDND từ năm 2014 đến 2022.

TS. Đỗ Mạnh Phương

Phó Trưởng Khoa Luật, Học viện Ngân hàng