Tóm tắt: Triển vọng kinh tế toàn cầu năm 2024 cho thấy có sự cải thiện nhẹ so với năm 2023, với dự báo tăng trưởng đạt 3,1 - 3,2% GDP và lạm phát giảm xuống 5,8 - 5,9%. Tuy nhiên, nền kinh tế thế giới vẫn đối mặt với nhiều thách thức và rủi ro đáng kể. Chính sách tài chính, tiền tệ nhìn chung vẫn thắt chặt ở nhiều quốc gia, tạo áp lực lên chi phí vay và tăng nguy cơ suy thoái kinh tế. Xung đột địa chính trị, đặc biệt là tình hình căng thẳng ở Trung Đông đe dọa, gây gián đoạn chuỗi cung ứng và thị trường năng lượng toàn cầu. Đồng thời, xu hướng phân mảnh thị trường và công nghệ thế giới ngày càng rõ rệt, thể hiện qua sự mở rộng của khối BRICS và các biện pháp trừng phạt của Mỹ, làm suy yếu hợp tác quốc tế cũng như hiệu quả của chuỗi cung ứng toàn cầu. Những yếu tố này tạo ra một bức tranh kinh tế thế giới đầy thách thức, đòi hỏi các quốc gia phải có chiến lược linh hoạt và thích ứng để duy trì tăng trưởng bền vững trong bối cảnh mới.

Từ khóa: Tăng trưởng, kinh tế thế giới, Việt Nam.

GLOBAL ECONOMY RISKS IN 2024 AND IMPLICATIONS FOR VIETNAM

Abstract: The global economic outlook for 2024 shows a slight improvement compared to 2023, with growth forecasts reaching 3,1 - 3,2% of GDP and inflation decreasing to 5,8 - 5,9%. However, the world economy still faces significant challenges and risks. Fiscal and monetary policies generally remain tight in many countries, putting pressure on borrowing costs and increasing the risk of recession. Geopolitical conflicts, especially tensions in the Middle East, threaten to disrupt global supply chains and energy markets. At the same time, the trend of global market and technology fragmentation is becoming increasingly apparent, as evidenced by the expansion of the BRICS bloc and U.S sanctions, weakening international cooperation as well as the efficiency of global supply chains. These factors create a challenging global economic landscape, requiring countries to have flexible and adaptive strategies to maintain sustainable growth in the new context.

Keywords: Growth, global economy, Vietnam.

1. Xu hướng tăng trưởng kinh tế thế giới và triển vọng

Về tổng thể, trong những tháng đầu năm 2024, nền kinh tế toàn cầu đã ghi nhận khả năng phục hồi đáng kinh ngạc, tạo cơ sở cho mức tăng trưởng cả năm 2024. Theo dự báo của Tổ chức Hợp tác và Phát triển kinh tế (OECD) và Quỹ Tiền tệ quốc tế (IMF), tăng trưởng kinh tế toàn cầu năm 2024 có thể đạt 3,2% GDP. Tốc độ tăng trưởng hiện tại tương đương với giai đoạn tiền đại dịch Covid-19 và vượt đáng kể so với dự báo từ một năm trước.

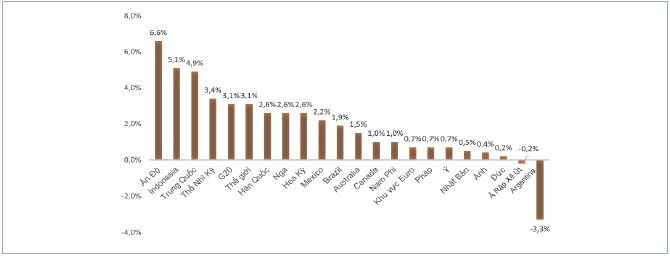

Hơn nữa, sự phục hồi là không đồng đều giữa các nhóm nền kinh tế gắn với điều kiện kinh tế và chính sách khác nhau giữa các quốc gia, cũng như tác động không đồng đều của các yếu tố toàn cầu như lạm phát, chính sách tiền tệ thắt chặt và căng thẳng địa chính trị. Theo đó, các nền kinh tế phát triển dự kiến sẽ có sự tăng tốc nhẹ từ 1,6% GDP năm 2023 lên 1,7% GDP năm 2024 và 1,8% GDP năm 2025 (IMF, 2024); trong đó, Hoa Kỳ ghi nhận tăng trưởng mạnh mẽ nhờ tiêu dùng hộ gia đình và chính sách tài khóa mở rộng ngoài dự kiến. Đồng thời, một số nước đang phát triển và mới nổi (EMDE) cũng đạt tốc độ tăng trưởng ấn tượng, nhất là Ấn Độ, Indonesia, Brazil, Mexico và Thổ Nhĩ Kỳ… (Hình 1).

Hình 1: Triển vọng tăng trưởng kinh tế

của nhóm các nước G20 và thế giới năm 2024

Nguồn: OECD, 2024

Tăng trưởng cũng được củng cố ở Trung Quốc trong những tháng đầu năm 2024, với các biện pháp kích thích chính sách giúp bù đắp sự yếu kém liên tục của thị trường bất động sản.

Ngược lại, nhiều nền kinh tế phát triển khác, đặc biệt là ở châu Âu đang cho thấy sự hồi phục kinh tế yếu hơn mức kỳ vọng, phản ánh tác động kéo dài từ cú sốc giá năng lượng, căng thẳng địa chính trị và sự chậm lại trong tăng trưởng tín dụng ngân hàng. Các thị trường mới nổi và nền kinh tế đang phát triển thu nhập thấp sẽ chứng kiến sự giảm tốc khiêm tốn từ 4,3% GDP xuống 4,2% GDP trong giai đoạn 2024 - 2025 (IMF, 2024).

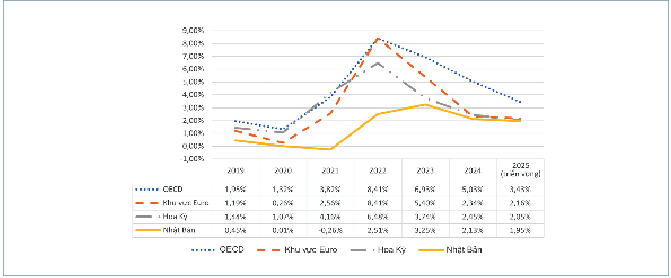

Mức lạm phát toàn cầu cũng được OECD và IMF dự báo sẽ giảm dần từ 6,8% năm 2023 xuống 5,9% - 5,8% năm 2024 và 4,5% năm 2025. Các nền kinh tế phát triển được kỳ vọng sẽ đạt mục tiêu lạm phát sớm hơn so với nền kinh tế các nước EMDE, mặc dù lạm phát cơ bản được dự báo sẽ có tốc độ giảm chậm hơn và vẫn ở mức cao hơn mục tiêu của nhiều ngân hàng trung ương. Lạm phát tổng thể giảm nhanh chóng ở hầu hết các nền kinh tế nhờ triển khai các chính sách tiền tệ thắt chặt, giá năng lượng thấp hơn và áp lực chuỗi cung ứng tiếp tục được giảm bớt. Lạm phát giá lương thực cũng giảm mạnh ở hầu hết các quốc gia, do vụ mùa bội thu đối với các cây trồng chủ chốt như lúa mì và ngô. Lạm phát giá hàng hóa cốt lõi nhìn chung đã giảm đều đặn, nhưng lạm phát giá dịch vụ vẫn còn dai dẳng, duy trì ở mức cao hơn nhiều so với mức trung bình trước đại dịch Covid-19 ở hầu hết các quốc gia OECD (Hình 2). Điều này phản ánh trọng số lớn hơn của chi phí lao động trên đơn vị sản phẩm trong nhiều dịch vụ, cũng như lợi nhuận trên đơn vị sản phẩm cao hơn ở một số lĩnh vực.

Hình 2: Lạm phát tại một số nền kinh tế lớn có xu hướng đi xuống

Nguồn: OCED, 2024

2. Một số rủi ro tăng trưởng kinh tế toàn cầu hiện nay

Tăng trưởng toàn cầu trong năm 2024 tiếp tục chịu ảnh hưởng tiêu cực từ các chính sách tài chính - tiền tệ nhìn chung vẫn thắt chặt, các yếu tố địa chính trị bất lợi và sự phân mảnh kinh tế thế giới ngày càng mạnh mẽ.

Thứ nhất, rủi ro từ chính sách tài chính - tiền tệ nhìn chung vẫn thắt chặt.

Thị trường tài chính toàn cầu đã thể hiện khả năng phục hồi đáng kể sau thời gian dài chứng kiến chính sách tiền tệ thắt chặt, tuy nhiên vẫn còn nhiều rủi ro tiềm ẩn.

Theo báo cáo mới nhất của IMF (2024), nhiều loại tài sản có thể chứng kiến rủi ro bị định giá lại khi kỳ vọng về việc giảm lãi suất trong tương lai ngày càng khả thi, mặc dù có sự không chắc chắn về cả quy mô và thời điểm thay đổi lãi suất chính sách.

Hơn nữa, vẫn tồn tại rủi ro gắn với tác động trễ của các chính sách tiền tệ trong quá khứ có thể mạnh hơn dự kiến, dẫn đến suy giảm kinh tế và bộc lộ các điểm yếu tài chính. Theo Ngân hàng Thanh toán Quốc tế (BIS, 2024), việc chuyển giao các đợt tăng lãi suất chính sách sang lãi suất cho vay ngân hàng đã gần như hoàn thành; tuy nhiên, tác động đến hoạt động kinh tế vẫn còn hạn chế ở một số quốc gia do các khoản tiết kiệm tích lũy trong thời kỳ đại dịch Covid-19 và khả năng vay mượn với lãi suất thấp trong những năm trước.

Theo dữ liệu từ OECD, chi phí lãi vay của hộ gia đình ở các nền kinh tế phát triển đã tăng lên 4,5% thu nhập khả dụng trong quý 4/2023, so với mức 4,2% trong quý 3/2023 và 1,6% năm 2019 (OECD, 2024). Rủi ro đặc biệt cao ở các quốc gia có tỉ lệ vay thế chấp lãi suất biến đổi mạnh như Úc, Canada, Phần Lan và Ba Lan.

Đối với doanh nghiệp, tình hình cũng ngày càng căng thẳng. Báo cáo từ S&P Global (2024) cho thấy, khoảng 35% nợ doanh nghiệp ở các nền kinh tế phát triển sẽ đáo hạn vào năm 2026, tăng 30% từ mức được báo cáo trước đó. Chi phí lãi vay của các doanh nghiệp phi tài chính ở các nền kinh tế phát triển đã tăng lên 16,2% thặng dư hoạt động trong quý 4/2023 so với mức 15,1% trong quý 3/2023 và 9% năm 2019.

Hơn nữa, số vụ phá sản doanh nghiệp tiếp tục tăng, vượt quá mức trước đại dịch Covid-19 ở nhiều quốc gia. Theo báo cáo của Euler Hermes (2024), số vụ phá sản doanh nghiệp toàn cầu dự kiến sẽ tăng 9% trong năm 2024, với mức tăng đặc biệt cao ở Bắc Mỹ và châu Âu.

Một rủi ro khác nữa là tác động trong tương lai của lãi suất thực cao hơn có thể mạnh hơn dự kiến. Gánh nặng trả nợ cao và có thể tăng thêm khi nợ lãi suất thấp được đảo nợ, hoặc khi lãi suất vay cố định được đàm phán lại. Một số lĩnh vực, đặc biệt là bất động sản thương mại vẫn đang gặp khó khăn; số vụ phá sản và vỡ nợ doanh nghiệp hiện đã vượt mức trước đại dịch Covid-19 ở một số quốc gia, gây ra rủi ro cho ổn định tài chính.

Trong bối cảnh này, các ưu tiên chính sách chủ yếu là bảo đảm giảm lạm phát bền vững, thiết lập một lộ trình tài khóa để giải quyết các áp lực gia tăng, đồng thời thực hiện các cải cách nhằm nâng cao tăng trưởng bền vững và bao trùm trong trung hạn.

Thứ hai, rủi ro địa chính trị vẫn ở mức cao.

Rủi ro địa chính trị vẫn là mối đe dọa đáng kể đối với nền kinh tế toàn cầu trong năm 2024, đặc biệt, trong bối cảnh các xung đột đang diễn ra ở Trung Đông leo thang, gây ra những xáo trộn trên thị trường năng lượng và tài chính.

Với sự căng thẳng leo thang giữa Israel và Iran, tình hình Trung Đông tiếp tục nóng trong năm 2024. Đặc biệt, giới quan sát bày tỏ lo ngại về sự bất ổn có thể xảy ra tại eo biển Hormuz - “cửa ngõ vàng đen” của thế giới. Theo Cơ quan Năng lượng Quốc tế (IEA, 2024), khoảng 30% dầu mỏ toàn cầu và 20% khí tự nhiên hóa lỏng được vận chuyển qua eo biển Hormuz, một tuyến đường huyết mạch vận chuyển dầu mỏ từ các nước Trung Đông đến thị trường các nước châu Á, châu Âu và Bắc Mỹ. Mặc dù xung đột có thể không hoàn toàn ngăn chặn dòng chảy năng lượng qua eo biển này, nhưng ngay cả những gián đoạn ngắn hạn cũng có thể gây ra tác động đáng kể đến thị trường năng lượng toàn cầu.

Tác động của việc leo thang các xung đột đang diễn ra ở Trung Đông và các đợt tăng giá năng lượng có thể khuếch đại hậu quả nếu chi phí vận chuyển bị đẩy lên cao hơn nữa và chuyển vào giá hàng hóa. Đơn cử, thiệt hại đối với các tàu chở dầu đi qua eo biển Hormuz sẽ gây ra gián đoạn đáng kể đối với cân bằng cung, cầu vốn đã rất căng thẳng của thị trường tàu chở dầu toàn cầu. Điều này sẽ làm trầm trọng thêm việc tăng chi phí vận chuyển và tạo ra sự chậm trễ trong cung cấp dầu thô, ngay cả khi các tàu tiếp tục đi qua eo biển Hormuz. Ngoài ra, nếu việc vận chuyển qua Biển Đỏ gặp thêm rủi ro, có thể sẽ có sự gia tăng thêm tỉ lệ tàu sử dụng tuyến đường dài hơn qua Mũi Hảo Vọng. Việc sử dụng các trung tâm trung chuyển biển - hàng không quan trọng ở Trung Đông kết nối thương mại châu Á và châu Âu cũng có thể bị cản trở. Những gián đoạn như vậy sẽ gây áp lực thêm lên tăng trưởng tổng thể và khả năng của các nhà cung cấp trong việc điều chỉnh trước những cú sốc.

Thứ ba, rủi ro từ sự phân mảnh thị trường và công nghệ thế giới ngày càng mạnh mẽ.

Sự phân mảnh thị trường và công nghệ thế giới đang diễn ra ngày càng mạnh mẽ trong những năm gần đây, với nhiều yếu tố góp phần vào xu hướng này. Hai trong số những yếu tố quan trọng nhất là sự mở rộng của khối BRICS và các biện pháp trừng phạt liên tục của Mỹ đối với các quốc gia như Nga và Iran. Những diễn biến này đã và đang tạo ra tác động đáng kể đến tiến trình toàn cầu hóa, làm thay đổi cục diện kinh tế, chính trị quốc tế và cản trở sự tăng trưởng kinh tế của nhiều nước liên quan.

Sự mở rộng của khối BRICS, bao gồm Brazil, Nga, Ấn Độ, Trung Quốc và Nam Phi đã thu hút sự chú ý đáng kể trên trường quốc tế. Việc mở rộng của khối BRICS đại diện cho một thách thức đối với trật tự kinh tế toàn cầu hiện tại do phương Tây dẫn đầu. Nhóm BRICS đang nỗ lực thiết lập một hệ thống kinh tế đa cực, trong đó các nền kinh tế mới nổi có tiếng nói lớn hơn trong các vấn đề toàn cầu.

Khối BRICS được mở rộng hơn với việc kết nạp Ai Cập, Ethiopia, Iran, Ả Rập Xê Út và Các Tiểu Vương quốc Ả Rập Thống nhất (UAE) vào ngày 01/01/2024 đã làm tăng đáng kể tầm ảnh hưởng của khối này. Việc mở rộng khối BRICS không chỉ tăng cường sức mạnh kinh tế, mà còn mở rộng phạm vi địa chính trị của khối, đặc biệt là ở Trung Đông và châu Phi. Điều này có thể dẫn đến sự thay đổi trong cán cân quyền lực toàn cầu và thách thức sự thống trị của các thể chế tài chính quốc tế hiện có.

Đồng thời, các biện pháp trừng phạt liên tục của Mỹ đối với Nga và Iran đã góp phần đáng kể vào sự phân mảnh kinh tế toàn cầu. Theo nghiên cứu của Johnson và Smith (2023), biện pháp trừng phạt này đã buộc các quốc gia bị nhắm mục tiêu phải tìm kiếm đối tác thương mại và tài chính thay thế, dẫn đến sự hình thành của các khối kinh tế mới và kênh thương mại thay thế.

Đối với Nga, các lệnh trừng phạt sau cuộc xung đột Nga - Ukraine đã thúc đẩy nước Nga tăng cường quan hệ kinh tế với Trung Quốc và các nước trong khối BRICS. Thương mại Nga - Trung Quốc đã tăng đáng kể từ năm 2022, với việc Trung Quốc trở thành đối tác thương mại lớn nhất của Nga. Điều này không chỉ giúp Nga giảm bớt tác động của các lệnh trừng phạt mà còn thúc đẩy sự hình thành của một hệ thống kinh tế song song, ít phụ thuộc vào USD và các thể chế tài chính phương Tây.

Tương tự, Iran cũng đã phải đối mặt với các lệnh trừng phạt kéo dài từ phía Mỹ, buộc nước này phải tìm kiếm đối tác thương mại thay thế và phát triển cơ chế tài chính mới để vượt qua những hạn chế. Theo Ahmadi và Farhadi (2023), Iran đã tăng cường quan hệ kinh tế với Trung Quốc, Nga và các nước láng giềng, đồng thời thúc đẩy việc sử dụng tiền tệ địa phương trong thương mại song phương để tránh phụ thuộc vào hệ thống tài chính quốc tế dựa trên USD.

Sự phân mảnh kinh tế này đã tạo ra nhiều tác động tiêu cực đối với tiến trình toàn cầu hóa. Một trong những hệ quả quan trọng nhất là sự suy giảm trong thương mại và đầu tư xuyên biên giới. Theo Tổ chức Thương mại Thế giới (WTO, 2024), tăng trưởng thương mại toàn cầu đã chậm lại đáng kể trong những năm gần đây, một phần do sự gia tăng của chủ nghĩa bảo hộ và các rào cản thương mại.

Ngoài ra, sự phân mảnh kinh tế cũng đang làm suy yếu hiệu quả của các chuỗi cung ứng toàn cầu. Kumar và Lee (2023) lập luận rằng, việc các công ty đa quốc gia phải điều chỉnh chuỗi cung ứng để đối phó với những biện pháp trừng phạt và hạn chế thương mại đã làm tăng chi phí sản xuất, giảm hiệu quả kinh tế tổng thể. Điều này có thể dẫn đến giá cả cao hơn cho người tiêu dùng và làm chậm tăng trưởng kinh tế toàn cầu.

Một tác động quan trọng khác của sự phân mảnh kinh tế là sự suy giảm trong hợp tác quốc tế về các vấn đề toàn cầu. Sự chia rẽ thế giới thành các khối kinh tế đối lập đang gây khó khăn cho việc đạt được sự đồng thuận về những thách thức toàn cầu như biến đổi khí hậu, an ninh y tế và quản lý tài nguyên. Điều này có thể làm chậm tiến độ trong việc giải quyết những vấn đề cấp bách mà cộng đồng quốc tế phải đối mặt.

Sự phân mảnh kinh tế cũng đang tác động đến hệ thống tài chính toàn cầu. Việc các quốc gia như Nga và Iran tìm cách giảm phụ thuộc vào USD và hệ thống SWIFT đang thúc đẩy sự phát triển của những hệ thống thanh toán thay thế. Theo Roberts và Chen (2023), điều này có thể dẫn đến sự suy giảm trong vai trò của USD như một đồng tiền dự trữ toàn cầu và làm giảm khả năng của Mỹ trong việc sử dụng các công cụ tài chính để thực hiện chính sách đối ngoại.

Tuy nhiên, không phải tất cả các tác động của sự phân mảnh kinh tế đều là tiêu cực. Một số học giả lập luận rằng, sự phân mảnh này có thể dẫn đến một hệ thống kinh tế toàn cầu đa dạng và linh hoạt hơn. Theo García-Herrero (2024), sự xuất hiện của các trung tâm kinh tế mới và kênh thương mại thay thế có thể giúp giảm rủi ro hệ thống, đồng thời, tăng cường khả năng phục hồi của nền kinh tế toàn cầu trước những cú sốc.

Ngoài ra, sự phân mảnh kinh tế cũng đang thúc đẩy đổi mới trong lĩnh vực tài chính và công nghệ. Ví dụ, việc phát triển các hệ thống thanh toán mới và tiền kỹ thuật số của ngân hàng trung ương (CBDC) đang được đẩy nhanh như một phản ứng trước các lệnh trừng phạt tài chính. Những đổi mới này có thể dẫn đến một hệ thống tài chính toàn cầu ít bị ảnh hưởng hiệu ứng domino hơn trong dài hạn.

Mặc dù có một số khía cạnh tích cực tiềm tàng, nhưng nhìn chung, sự phân mảnh kinh tế đang đặt ra những thách thức đáng kể cho tiến trình toàn cầu hóa. Sự phân mảnh có thể làm giảm GDP toàn cầu lên đến 7% trong dài hạn nếu thế giới chia thành hai khối kinh tế riêng biệt (IMF, 2024). Điều này nhấn mạnh tầm quan trọng của việc duy trì đối thoại và hợp tác quốc tế, ngay cả trong bối cảnh căng thẳng địa chính trị gia tăng.

Sự phân mảnh kinh tế thế giới được thúc đẩy bởi sự mở rộng của BRICS ngay từ đầu năm 2024 và các biện pháp trừng phạt của Mỹ đang tạo ra những thách thức đáng kể cho tiến trình toàn cầu hóa; tuy nhiên cũng mở ra cơ hội để xây dựng một trật tự kinh tế toàn cầu mới, đa dạng và công bằng hơn. Để đạt được điều này, cần có sự hợp tác và đối thoại giữa tất cả các bên liên quan, cùng với những cải cách trong quản trị toàn cầu và chiến lược phát triển quốc gia. Chỉ thông qua những nỗ lực này, cộng đồng quốc tế mới có thể vượt qua những thách thức hiện tại và xây dựng một hệ thống kinh tế toàn cầu bền vững, công bằng hơn cho tương lai.

3. Đánh giá tác động và hàm ý chính sách cho Việt Nam

Đối với Việt Nam, triển vọng tăng trưởng kinh tế toàn cầu năm 2024 có thể mang lại cả cơ hội và thách thức.

Theo Ngân hàng Thế giới (WB), Việt Nam được đánh giá là ngôi sao kinh tế toàn cầu, với tốc độ tăng GDP bình quân đầu người hằng năm là 5,3% trong hơn 30 năm qua (1990 - 2021), nhanh hơn bất cứ nền kinh tế nào trong khu vực, ngoại trừ Trung Quốc. Năm 2024, Việt Nam tiếp tục nằm trong nhóm dẫn đầu thế giới về tốc độ tăng trưởng kinh tế, với tiềm năng tăng trưởng khoảng 7%. Thủ tướng Chính phủ cũng đã cập nhật quyết tâm đạt tăng trưởng GDP là 7%, so với mục tiêu kế hoạch được Quốc hội thông qua là 6 - 6,5% cho cả năm 2024.

Theo IMF, Việt Nam là đại diện Đông Nam Á duy nhất lọt vào top 10 với dự báo tăng trưởng 6,4% từ năm 2024 đến năm 2029 và sẽ trải qua một giai đoạn tăng trưởng kinh tế mạnh mẽ, đặt đất nước vào hàng ngũ các nền kinh tế mới nổi có tốc độ tăng trưởng nhanh nhất, mở ra cơ hội lớn cho Việt Nam trong việc thu hút đầu tư nước ngoài, thúc đẩy phát triển kinh tế trong khu vực và trên thế giới. Theo khảo sát của JETRO (Nhật Bản), trong hai năm 2024 - 2025, hơn 60% công ty Nhật Bản tại Việt Nam có kế hoạch mở rộng kinh doanh do nhận định Việt Nam là điểm phát triển kinh doanh hấp dẫn nhất trong ASEAN.

Một trong những tác động tích cực của triển vọng kinh tế toàn cầu đối với Việt Nam trong năm 2024 là khả năng phục hồi của nhu cầu xuất khẩu. Khi các nền kinh tế lớn như Mỹ, Liên minh châu Âu (EU) và Trung Quốc dần ổn định, nhu cầu đối với hàng hóa xuất khẩu của Việt Nam có thể tăng lên. Xuất khẩu vẫn là một trong những động lực chính cho tăng trưởng kinh tế của Việt Nam và sự cải thiện trong thương mại toàn cầu có thể mang lại lợi ích đáng kể cho nền kinh tế. Trong bối cảnh này, việc đa dạng hóa quan hệ thương mại và đầu tư trở nên cực kỳ quan trọng. Việt Nam cần tận dụng cơ hội từ sự mở rộng của khối BRICS để tăng cường quan hệ kinh tế với những thành viên mới như Ả Rập Xê Út và UAE, đồng thời duy trì và phát triển quan hệ với các đối tác truyền thống.

Đặc biệt, tình hình chính trị bất ổn tại Bangladesh đang tạo ra cơ hội lớn cho ngành dệt may Việt Nam. Sourcing Journal - Cổng Thông tin chuyên ngành dệt may và da giày ngày 23/7/2024 đưa tin rằng, ngành dệt may Bangladesh vốn chiếm gần 85% tổng kim ngạch xuất khẩu của nước này, đang chịu thiệt hại 150 triệu USD mỗi ngày. Nguyên nhân là do các cuộc biểu tình sinh viên gây thương vong dẫn đến lệnh giới nghiêm toàn quốc, mất kết nối viễn thông và đóng cửa vô thời hạn các trường đại học từ giữa tháng 7/2024. Trong bối cảnh này, dự kiến ngành dệt may Việt Nam và Ấn Độ sẽ hưởng lợi từ sự dịch chuyển đơn hàng (Bộ Công Thương, 2024).

Tuy nhiên, Việt Nam cũng phải đối mặt với một số thách thức từ bối cảnh kinh tế toàn cầu. Một trong những rủi ro chính là khả năng tiếp tục thắt chặt chính sách tiền tệ ở các nền kinh tế lớn, đặc biệt là Mỹ. Áp lực lên tỉ giá hối đoái và dòng vốn vào Việt Nam đã liên tục tăng cao trong năm 2023 và có giảm nhẹ trong nửa đầu năm 2024, đòi hỏi chính sách tiền tệ cần phải linh hoạt và thận trọng.

Ngoài ra, sự phục hồi chậm của một số đối tác thương mại lớn, đặc biệt là trong khu vực châu Âu, có thể ảnh hưởng đến xuất khẩu của Việt Nam. Việc đa dạng hóa thị trường xuất khẩu và cải thiện chuỗi giá trị sẽ là chìa khóa để Việt Nam duy trì động lực tăng trưởng trong bối cảnh phục hồi chậm của một số đối tác thương mại, đặc biệt là trong khu vực châu Âu.

Để duy trì mức tăng trưởng cao trong bối cảnh kinh tế toàn cầu đầy thách thức, Việt Nam cần tập trung vào một số ưu tiên chính sách. Một trong những ưu tiên hàng đầu là đẩy mạnh cải cách cơ cấu và nâng cao năng suất thông qua việc cải thiện môi trường kinh doanh, thúc đẩy đổi mới sáng tạo và nâng cao chất lượng nguồn nhân lực.

Đầu tư vào cơ sở hạ tầng cũng được coi là một yếu tố quan trọng để duy trì tăng trưởng cao. Việt Nam cần tiếp tục đầu tư vào các lĩnh vực giao thông, năng lượng, số hóa nhằm nâng cao năng lực cạnh tranh và thu hút đầu tư nước ngoài.

Việc tận dụng các cơ hội từ các hiệp định thương mại tự do (FTA) cũng là một chiến lược quan trọng để thúc đẩy tăng trưởng. Việt Nam cần tích cực triển khai cam kết trong các FTA đã ký kết, đồng thời nâng cao năng lực của doanh nghiệp trong nước để tận dụng tốt hơn cơ hội từ hội nhập kinh tế quốc tế.

Cùng với đó, thúc đẩy chuyển đổi số và phát triển kinh tế xanh cũng được coi là những động lực quan trọng cho tăng trưởng trong tương lai. Việt Nam cần đẩy mạnh ứng dụng công nghệ số trong các ngành kinh tế, đồng thời phát triển các ngành công nghiệp xanh, năng lượng tái tạo để nâng cao hiệu quả và tính bền vững của nền kinh tế.

Về mặt chính sách tiền tệ và tài khóa, Việt Nam cần duy trì sự linh hoạt, nới lỏng để ứng phó với các biến động từ môi trường kinh tế toàn cầu. Việc kết hợp hài hòa giữa chính sách tiền tệ thận trọng và chính sách tài khóa mở rộng có mục tiêu sẽ giúp Việt Nam vừa ổn định kinh tế vĩ mô, vừa thúc đẩy tăng trưởng.

Tăng cường an ninh lương thực thông qua đầu tư vào nông nghiệp công nghệ cao và xây dựng hệ thống dự trữ lương thực quốc gia hiệu quả sẽ giúp Việt Nam đối phó với các cú sốc về giá lương thực toàn cầu. Đồng thời, cải thiện môi trường kinh doanh thông qua cải cách thể chế, đơn giản hóa thủ tục hành chính sẽ thu hút đầu tư nước ngoài và hỗ trợ doanh nghiệp trong nước phát triển. Phát triển thị trường vốn trong nước, bao gồm đẩy mạnh phát triển thị trường trái phiếu doanh nghiệp và xem xét phát triển các sản phẩm tài chính mới như CBDC sẽ giúp giảm áp lực lên hệ thống ngân hàng, tăng cường khả năng cạnh tranh của hệ thống tài chính.

Bên cạnh đó, đầu tư vào nguồn nhân lực và khoa học, công nghệ được coi là chìa khóa để Việt Nam nâng cao năng suất và duy trì tăng trưởng bền vững trong dài hạn. Việt Nam cần tiếp tục cải cách hệ thống giáo dục, đào tạo, đồng thời tăng cường đầu tư cho nghiên cứu và phát triển để nâng cao năng lực đổi mới sáng tạo của quốc gia.

Tóm lại, mặc dù triển vọng tăng trưởng kinh tế toàn cầu năm 2024 còn nhiều thách thức, Việt Nam vẫn có cơ hội duy trì mức tăng trưởng cao nếu thực hiện hiệu quả các chính sách và cải cách cần thiết. Bằng cách tập trung vào nâng cao năng suất, đẩy mạnh cải cách cơ cấu, tận dụng cơ hội từ hội nhập quốc tế, đầu tư vào các động lực tăng trưởng mới như chuyển đổi số và kinh tế xanh, Việt Nam có thể vượt qua các thách thức, tiếp tục con đường phát triển kinh tế bền vững trong năm 2024 và nhiều năm tiếp theo.

TÀI LIỆU THAM KHẢO:

1. Ahmadi, M., & Farhadi, S. (2023). Iran’s economic resilience under sanctions.

2. BIS (2024). Annual Economic Report. Bank for International Settlements.

3. Euler Hermes (2024). Global Insolvency Report. Allianz Trade.

4. García-Herrero, A. (2024). Economic fragmentation: A new paradigm for global resilience? World Economics Journal, 47(2), pages 189-205.

5. IMF (2024). Global recovery is steady but slow and differs by region. https://www.imf.org/en/Publications/WEO/Issues/2024/04/16/world-economic-outlook-april-2024

6. IMF (2024). Global Financial Stability Report. International Monetary Fund.

7. IMF (2024). World Economic Outlook: Navigating Global Fragmentation. Washington, DC: IMF.

8. IMF (2024). World Economic Outlook: Navigating global headwinds. Washington, DC: IMF.

9. OECD (2024). An unfolding recovery. OECD Economic Outlook, May 2024.

10. OECD (2024). OECD Economic Outlook. Paris: OECD Publishing.

11. Roberts, C., & Chen, H. (2023). The future of global finance: De-dollarization and alternative payment systems. Review of International Political Economy, 30(4), pages 789-811.

12. S&P Global (2024). Global Corporate Debt Market Outlook. Standard & Poor’s Financial Services LLC.

13. WB (2024). Global Economic Prospects. Washington, DC: WB.

14. WTO (2024). World Trade Report 2024: Trading in a Fragmented World. Geneva: WTO.

15. Bộ Công Thương (2024). Ngành dệt may Bangladesh gặp khó, dự báo Việt Nam và Ấn Độ hưởng lợi. Tạp chí Công Thương, https://tapchicongthuong.vn/nganh-det-may-bangladesh-gap-kho--du-bao-viet-nam-va-an-do-huong-loi-124834.htm

ThS. Nguyễn Trần Minh Trí

Viện Kinh tế và Chính trị thế giới