Tóm tắt: Sau 10 năm thực hiện Chỉ thị số 40-CT/TW ngày 22/11/2014 của Ban Bí thư Trung ương Đảng về tăng cường sự lãnh đạo của Đảng đối với tín dụng chính sách xã hội (Chỉ thị số 40-CT/TW), dưới sự lãnh đạo toàn diện của các cấp ủy Đảng, sự chung tay vào cuộc của hệ thống các tổ chức chính trị, tổ chức chính trị - xã hội từ đơn vị cơ sở lên tới Trung ương, đã đem lại nhiều thành tựu quan trọng. Bài viết đánh giá những kết quả đạt được và gợi mở một số vấn đề đặt ra trong tương lai, nhằm phát huy hơn nữa vai trò quan trọng của các chương trình tín dụng chính sách đối với công cuộc giảm nghèo bền vững và góp phần phát triển kinh tế - xã hội của đất nước.

Từ khóa: Tín dụng chính sách xã hội, NHCSXH.

THE IMPLEMENTATION OF DIRECTIVE NO 40-CT/TW ON SOCIAL POLICY CREDIT: RESULTS ACHIEVED AFTER 10 YEARS AND SOME RECOMMENDATIONS FOR THE FUTURE

Abstract: After 10 years of implementing Directive No 40-CT/TW dated November 22, 2014 of the Party Central Committee Secretariat on strengthening the Party's leadership over social policy credit, under the comprehensive leadership of Communist Party, the joining of the system of political organizations and socio-political organizations from local to central, have achieved important results. The article evaluates the achieved results and suggests some issues in the future context, in order to further promote the important role of policy credit programs in sustainable poverty reduction, thereby contributing to the country's socio-economic development.

Keywords: Vietnam Bank for Social policy, social policy credit.

Ngân hàng Chính sách xã hội (NHCSXH) có sứ mạng thực thi công cụ tín dụng chính sách để hiện thực hóa mục tiêu xóa đói, giảm nghèo bền vững, góp phần xây dựng nông thôn mới và phát triển kinh tế - xã hội của đất nước. Với đặc trưng khách hàng của tín dụng chính sách xã hội là người nghèo, những người yếu thế trong xã hội, việc thiết kế các sản phẩm tín dụng của NHCSXH mang những nét đặc trưng rất riêng và phải tiến hành theo những phương thức đặc biệt mới có thể đem lại hiệu quả mong muốn. Trong suốt quá trình phát triển của mình, NHCSXH đã kiên trì, nỗ lực, phát huy nội lực để thực hiện mục tiêu, sứ mạng được giao phó với những đổi mới, cải tiến liên tục về sản phẩm, dịch vụ cũng như phương thức, giải pháp triển khai. Cùng với sự vào cuộc của cả hệ thống chính trị, sự tham gia tích cực của các tổ chức chính trị - xã hội, đặt dưới sự lãnh đạo toàn diện của Đảng, tín dụng chính sách xã hội giai đoạn 2014 - 2024 đã đạt được nhiều thành tựu, kết quả quan trọng.

1. Một số thành tựu đạt được của chương trình tín dụng chính sách sau 10 năm thực hiện Chỉ thị số 40-CT/TW

Thứ nhất, quá trình tổ chức triển khai Chỉ thị số 40-CT/TW đã tạo nên sự phối hợp chặt chẽ giữa NHCSXH với chính quyền địa phương các cấp, các tổ chức chính trị, tổ chức chính trị - xã hội, tạo nên sức mạnh tổng hợp, sự chuyển biến nhận thức về vai trò quan trọng và tác động to lớn, thiết thực của tín dụng chính sách xã hội đến ổn định đời sống của người dân, đảm bảo an sinh xã hội. Qua đó đã góp phần to lớn trong việc hiện thực hóa các mục tiêu quốc gia về giảm nghèo bền vững, xây dựng nông thôn mới, đảm bảo an sinh xã hội, tạo việc làm, phát triển nguồn nhân lực, ổn định chính trị và phát triển kinh tế - xã hội.

Thứ hai, trong đoạn 2014 - 2024, các chương trình tín dụng chính sách liên tục được ban hành, sửa đổi, bổ sung phù hợp với bối cảnh thực tiễn của quá trình phát triển kinh tế - xã hội của đất nước. Để tăng cường thực hiện mục tiêu an sinh xã hội, giảm nghèo bền vững và xây dụng nông thôn mới, NHCSXH đã chủ động tham mưu, báo cáo, trình Chính phủ ban hành thêm một số chương trình tín dụng chính sách mới như: (i) Chương trình cho vay hộ mới thoát nghèo (Quyết định số 28/2015/QĐ-TTg ngày 21/7/2015 của Thủ tướng Chính phủ về tín dụng đối với hộ mới thoát nghèo và Quyết định số 02/2021/QĐ-TTg ngày 21/01/2021 của Thủ tướng Chính phủ sửa đổi, bổ sung một số điều của Quyết định số 28/2015/QĐ-TTg); (ii) Chương trình cho vay giải quyết việc làm (Nghị định số 61/2015/NĐ-CP ngày 09/7/2015 của Chính phủ quy định về chính sách hỗ trợ tạo việc làm và quỹ quốc gia về việc làm và Nghị định số 74/2019/NĐ-CP ngày 23/9/2019 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 61/2015/NĐ-CP); (iii) Chương trình cho vay phát triển kinh tế - xã hội vùng dân tộc thiểu số và miền núi (Quyết định số 2085/QĐ-TTg ngày 31/10/2016 của Thủ tướng Chính phủ phê duyệt chính sách đặc thù hỗ trợ phát triển kinh tế - xã hội vùng dân tộc thiểu số và miền núi giai đoạn 2017 - 2020 và Nghị định số 28/2022/NĐ-CP ngày 26/4/2022 của Chính phủ về chính sách tín dụng ưu đãi thực hiện Chương trình mục tiêu quốc gia phát triển kinh tế - xã hội vùng đồng bào dân tộc thiểu số và miền núi giai đoạn từ năm 2021 đến năm 2030, giai đoạn 1: Từ năm 2021 đến năm 2025); (iv) Chương trình cho vay hỗ trợ làm nhà ở đối với hộ nghèo (Quyết định số 33/2015/QĐ-TTg ngày 10/8/2015 của Thủ tướng Chính phủ về chính sách hỗ trợ nhà ở đối với hộ nghèo theo chuẩn nghèo giai đoạn 2011 - 2015 (chương trình hỗ trợ hộ nghèo về nhà ở theo Quyết định số 167/2008/QĐ-TTg giai đoạn 2); (v) Chương trình cho vay hỗ trợ hộ nghèo xây dựng nhà ở, phòng, tránh bão, lụt khu vực miền Trung (Quyết định số 48/2014/QĐ-TTg ngày 28/8/2014 của Thủ tướng Chính phủ về chính sách hỗ trợ hộ nghèo xây dựng nhà ở phòng, tránh bão, lụt khu vực miền Trung); (vi) Cho vay bảo vệ và phát triển rừng gắn với giảm nghèo nhanh và bền vững (Nghị định số 75/2015/NĐ-CP ngày 09/9/2015 của Chính phủ về cơ chế, chính sách bảo vệ và phát triển rừng gắn với chính sách giảm nghèo nhanh, bền vững và hỗ trợ đồng bào dân tộc thiểu số giai đoạn 2015 - 2020); (vii) Chương trình cho vay ưu đãi để thuê mua nhà ở xã hội, xây dựng cải tạo nhà ở (Nghị định số 100/2015/NĐ-CP ngày 20/10/2015 của Chính phủ về phát triển và quản lý nhà ở xã hội và Nghị định số 49/2021/NĐ-CP ngày 01/4/2021 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 100/2015/NĐ-CP); (viii) Chương trình cho vay người chấp hành xong án phạt tù (Quyết định số 22/2023/QĐ-TTg ngày 17/8/2023 của Thủ tướng Chính phủ về tín dụng đối với người chấp hành xong án phạt tù).

Người dân phát triển mô hình Homestay ở Hà Giang từ nguồn vốn vay NHCSXH

Mặt khác, nội dung trong từng chương trình tín dụng chính sách cũng được điều chỉnh phù hợp với thực tiễn về mức cho vay, lãi suất… Ví dụ: Điều chỉnh mức vay tín dụng thực hiện Chiến lược quốc gia về cấp nước sạch và vệ sinh môi trường nông thôn với mỗi loại công trình tối đa 10 triệu đồng/hộ (Quyết định số 1205/QĐ-TTg ngày 19/9/2018 của Thủ tướng Chính phủ điều chỉnh mức vay tín dụng tối đa thực hiện Chiến lược quốc gia về cấp nước sạch và vệ sinh môi trường nông thôn); điều chỉnh lãi suất cho vay một số chương trình tín dụng chính sách (Quyết định số 750/QĐ-TTg ngày 01/6/2015 của Thủ tướng Chính phủ về việc điều chỉnh giảm lãi suất cho vay đối với một số chương trình tín dụng chính sách tại Ngân hàng Chính sách xã hội); nâng mức cho vay đối với chương trình tín dụng học sinh, sinh viên có hoàn cảnh khó khăn (Quyết định số 07/QĐ-TTg ngày 05/01/2016 và Quyết định số 751/QĐ-TTg ngày 30/5/2017 của Thủ tướng Chính phủ về việc điều chỉnh mức cho vay đối với học sinh, sinh viên; bổ sung đối tượng là sinh viên trường Y đã tốt nghiệp, đang trong thời gian thực hành để được cấp chứng chỉ hành nghề (Quyết định số 09/2016/QĐ-TTg ngày 12/3/2016 của Thủ tướng Chính phủ về tín dụng đối với học sinh, sinh viên Y khoa sau khi đã tốt nghiệp, trong thời gian thực hành tại các cơ sở khám bệnh, chữa bệnh để được cấp chứng chỉ hành nghề); sửa đổi chính sách tín dụng học sinh, sinh viên (Quyết định số 05/2022/QĐ-TTg ngày 23/3/2022 sửa đổi, bổ sung một số điều của Quyết định số 157/QĐ-TTg ngày 27/9/2007 của Thủ tướng Chính phủ về tín dụng đối với học sinh, sinh viên).

Thứ ba, mô hình cho vay ủy thác thông qua các tổ chức chính trị - xã hội kết hợp với hỗ trợ phi tài chính đã phát huy hiệu quả thiết thực.

Ủy thác cho các tổ chức chính trị - xã hội là việc NHCSXH ủy quyền cho các tổ chức chính trị - xã hội thực hiện một số công việc trong quy trình nghiệp vụ cho vay hộ nghèo và các đối tượng chính sách khác. Các nội dung ủy thác được thực hiện bằng văn bản liên tịch ký với Hội cấp Trung ương, cấp tỉnh, cấp huyện; hợp đồng ủy thác ký với Hội cấp xã. Nội dung công việc tổ chức chính trị - xã hội nhận ủy thác thực hiện trên cơ sở phát huy điều kiện thực tế và thế mạnh vốn có của các tổ chức chính trị - xã hội như: Công tác tuyên truyền, vận động, công tác kiểm tra và giám sát với mạng lưới tổ chức rộng khắp cả nước… Các tổ chức chính trị - xã hội nhận ủy thác từ NHCSXH gồm: Hội Liên hiệp Phụ nữ Việt Nam, Hội Nông dân Việt Nam, Hội Cựu Chiến binh Việt Nam và Đoàn Thanh niên Cộng sản Hồ Chí Minh. Có thể thấy, phương thức cho vay ủy thác qua các tổ chức chính trị - xã hội đã góp phần làm tốt công tác xã hội hóa mục tiêu xóa đói, giảm nghèo, tạo sự minh bạch, chính xác cho công tác xác định đối tượng thụ hưởng chính sách, hạn chế phát sinh các tiêu cực. Sự tham gia của các tổ chức chính trị - xã hội phối hợp với các tổ chức khuyến nông giúp khách hàng vay vốn sử dụng vốn vay có hiệu quả. Với mạng lưới rộng khắp của các tổ chức chính trị - xã hội đến từng thôn, bản, hàng vạn cán bộ của tổ chức Hội từ Trung ương đến cơ sở đã phát huy thế mạnh của mình là giàu kinh nghiệm trong công tác xã hội, bám dân, gần dân để phối hợp triển khai nhanh chóng và hiệu quả tín dụng chính sách xã hội, thực hiện tốt chức năng đại diện, bảo vệ quyền và lợi ích chính đáng, hợp pháp cho đoàn viên, hội viên vay vốn.

Mặt khác, các tổ chức chính trị - xã hội đã lồng ghép chương trình tín dụng chính sách với các phong trào thi đua sản xuất, kinh doanh giỏi, hỗ trợ đoàn viên, hội viên phát triển kinh tế, lập thân, lập nghiệp. Từ đó, đổi mới nội dung, phương thức, nâng cao chất lượng phong trào hoạt động Hội, thu hút và tập hợp đông đảo hội viên tham gia. Với sự vào cuộc của các tổ chức chính trị - xã hội, hộ nghèo không chỉ nhận được vốn vay mà còn nhận được nhiều sự hỗ trợ phi tài chính khác để sản xuất, kinh doanh, làm kinh tế. Các biện pháp hỗ trợ phi tài chính được triển khai một cách thiết thực thông qua tổ tiết kiệm và vay vốn (TK&VV) phù hợp với đặc điểm kinh tế - xã hội của từng địa bàn dân cư, phù hợp với hoàn cảnh của từng hộ gia đình vay vốn, do vậy đã đem lại hiệu quả mong muốn. Một vài ví dụ điển hình như:

(i) Dự án Homestay quy mô nhỏ tại thôn Nặm Đăm, xã Quản Bạ, huyện Quản Bạ, tỉnh Hà Giang: Trong những năm gần đây, xu hướng du lịch trải nghiệm phát triển mạnh mẽ. Nắm bắt được xu hướng và nhận thấy lợi thế tài nguyên du lịch sẵn có tại địa phương, một số hộ cận nghèo và mới thoát nghèo người Dao nơi đây đã biết vận dụng chương trình tín dụng chính sách, mạnh dạn vay vốn để cải tạo nhà cửa thành các phòng trọ cho thuê. Các nhóm tổ viên tổ TK&VV cùng phối kết hợp với nhau, dưới sự hỗ trợ của chính quyền cấp xã và tổ chức chính trị - xã hội thực hiện dự án Homestay đón khách du lịch ở quy mô nhỏ. Kết quả bước đầu cho thấy, với những hỗ trợ phi tài chính của các tổ chức Đoàn, Hội, hộ vay vốn được đào tạo, hướng dẫn về tiêu chuẩn của phòng trọ Homestay, về cách giới thiệu danh lam thắng cảnh với khách du lịch; được hướng dẫn cách làm các món ăn đa dạng phục vụ khách du lịch. Chính nhờ các biện pháp hỗ trợ này mà nhận thức của đồng bào đã thay đổi, đồng bào biết yêu quê hương, đất nước hơn, biết cảm nhận vẻ đẹp thiên nhiên ban tặng, biết yêu quý bản làng, tự giác tôn tạo cảnh quan, đường đi lối lại, biết canh tác đa dạng để phục vụ cuộc sống và khách du lịch... Đời sống vật chất và văn hóa, tinh thần của đồng bào nhờ vậy được nâng lên và nơi đây đã trở thành một điểm đến du lịch của du khách thập phương.

(ii) Dự án hỗ trợ các hộ nghèo của tỉnh Bắc Giang vay vốn NHCSXH (chương trình cho vay giải quyết việc làm, cho vay hộ sản xuất, kinh doanh vùng khó khăn, cho vay hộ mới thoát nghèo...): Hộ vay vốn được các tổ chức chính trị - xã hội kết nối để nhận được sự hỗ trợ về kỹ thuật canh tác (trồng và chăm sóc) cây vải, cam theo đúng tiêu chuẩn VietGap, từ đó đáp ứng tiêu chuẩn để có thể xuất khẩu.

Nếu vốn vay từ NHCSXH được ví như “cái cần câu” thì các hỗ trợ phi tài chính kèm theo gói tín dụng được ví như “dạy cách câu cá”, giúp cho người nghèo thay đổi nhận thức, thay đổi tư duy, lối sống, tích cực vươn lên để thoát nghèo một cách bền vững.

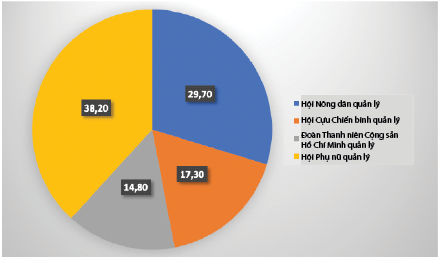

Đến ngày 30/6/2024, bốn tổ chức chính trị - xã hội nhận ủy thác đang phối hợp cùng với NHCSXH quản lý 344.396 tỉ đồng dư nợ tín dụng chính sách; trong đó: Hội Phụ nữ quản lý 130.967 tỉ đồng, chiếm 38,2% tổng dư nợ, Hội Nông dân quản lý 102.363 tỉ đồng, chiếm 29,7% tổng dư nợ, Hội Cựu Chiến binh quản lý 59.994 tỉ đồng, chiếm 17,4% tổng dư nợ và Đoàn Thanh niên Cộng sản Hồ Chí Minh quản lý 51.071 tỉ đồng, chiếm 14,8% tổng dư nợ. (Hình 1).

Hình 1: Cơ cấu dư nợ tín dụng chính sách

theo tổ chức chính trị - xã hội nhận ủy thác

Đơn vị tính: %

Nguồn: Báo cáo tổng kết 10 năm thực hiện Chỉ thị số 40-CT/TW của NHCSXH

Thứ tư, điểm khác biệt riêng có trong triển khai tín dụng chính sách xã hội là đã xây dựng tổ TK&VV đến tận từng thôn, ấp, bản, làng và triển khai có hiệu quả Điểm giao dịch xã trên địa bàn cả nước. NHCSXH đã phối hợp với chính quyền cấp xã, các tổ chức chính trị - xã hội thành lập và quản lý 168.504 tổ TK&VV. Đây là “cánh tay nối dài” - cầu nối giữa NHCSXH và người dân vay vốn. Tổ TK&VV có nhiệm vụ bình xét đối tượng vay vốn đảm bảo công khai, dân chủ, phát huy sự giám sát của cộng đồng, đôn đốc tổ viên sử dụng vốn đúng mục đích, trả nợ gốc và lãi đầy đủ, đúng hạn, thực hành tiết kiệm, tạo lập quỹ tiết kiệm và từng bước biết cách quản lý tài chính cá nhân. Mô hình tổ TK&VV với hoạt động tiết kiệm kết hợp với vay vốn tín dụng đã góp phần đảm bảo tỉ lệ hoàn trả vốn vay, phù hợp với hộ nghèo, hộ cận nghèo và các đối tượng chính sách khác. Tham gia sinh hoạt trong tổ TK&VV, các tổ viên không những được hướng dẫn thực hiện các thủ tục vay vốn một cách chỉ tiết, nhanh chóng, thuận lợi, mà còn được hướng dẫn, đào tạo về các kỹ năng mềm trong cuộc sống, về cách thức quản lý tài chính cá nhân, được đào tạo, chuyển giao kỹ thuật, công nghệ sản xuất, canh tác, kinh doanh, có điều kiện, cơ hội tham gia sâu vào liên kết phát triển sản xuất theo chuỗi giá trị, chương trình mỗi xã một sản phẩm (OCOP).

NHCSXH đã phối hợp với chính quyền địa phương thiết lập 10.454 Điểm giao dịch xã trên địa bàn cả nước. Hoạt động giao dịch tại Điểm giao dịch xã được tổ chức theo phương thức “giao dịch tại nhà, giải ngân, thu nợ tại xã”. Tại đây, mọi chủ trương, chính sách của Đảng và Nhà nước, thông tin về các chương trình tín dụng ưu đãi, nội quy, thủ tục, danh sách người vay vốn… đều được công khai, minh bạch, tuyên truyền đến từng người dân. Điểm giao dịch xã thực hiện đầy đủ các nghiệp vụ giải ngân, thu nợ, thu lãi, nhận tiền gửi, tiếp nhận hồ sơ, xử lý nợ, thực hiện các giao dịch thanh toán… vì vậy, đã đáp ứng đầy đủ nhu cầu của người dân trong quá trình sử dụng nguồn vốn tín dụng chính sách. Điểm giao dịch xã cũng là nơi tổ chức giao ban giữa chính quyền xã với NHCSXH, các tổ chức chính trị - xã hội và Tổ trưởng tổ TK&VV, qua đó các thông tin về kết quả triển khai tín dụng chính sách trên địa bàn cũng như những vướng mắc phát sinh được giám sát, thảo luận, tháo gỡ khó khăn một cách kịp thời. Có thể nói, hệ thống mạng lưới rộng khắp của các Điểm giao dịch xã là hoạt động đặc trưng, riêng có của NHCSXH, đã tạo ra hệ thống dịch vụ tài chính khá toàn diện, phù hợp với dân cư ở khu vực nông thôn và miền núi, nơi mà các ngân hàng thương mại (NHTM) chưa có mạng lưới phòng giao dịch, điểm giao dịch. Hoạt động hệ thống các điểm giao dịch xã của NHCSXH đã góp phần hiện thực hóa Chiến lược tài chính toàn diện; đồng thời, phương thức hoạt động sáng tạo này đã đạt được nhiều mục tiêu như: (i) Tạo điều kiện thuận lợi cho người dân tiết kiệm chi phí, thời gian giao dịch với ngân hàng; (ii) Cán bộ của NHCSXH gần dân, sát dân, duy trì mối quan hệ chặt chẽ với cấp ủy, chính quyền địa phương trong quá trình thực thi nhiệm vụ; (iii) Cấp ủy, chính quyền địa phương, các tổ chức chính trị - xã hội có điều kiện giám sát hoạt động của ngân hàng, tiếp cận, nắm bắt được tâm tư, nguyện vọng của nhân dân, tạo mối liên kết gắn bó mật thiết giữa các bên liên quan, góp phần giữ vững an ninh chính trị, trật tự, an toàn xã hội và củng cố quốc phòng - an ninh.

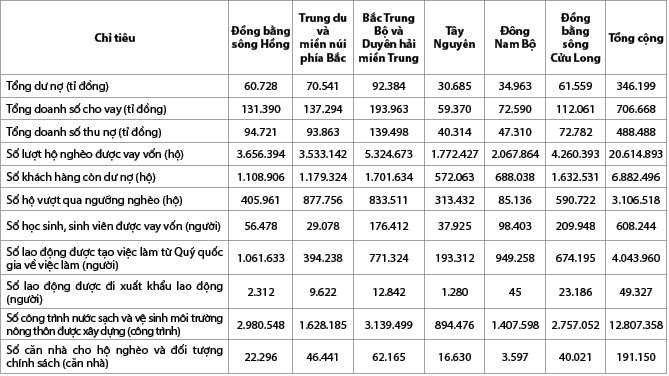

Thứ năm, một số kết quả sau 10 năm thực hiện Chỉ thị số 40-CT/TW(tính đến ngày 30/6/2024) được thống kê tại Bảng 1.

Bảng 1: Một số kết quả sau 10 năm thực hiện Chỉ thị số 40-CT/TW

Nguồn: Báo cáo tổng kết 10 năm thực hiện Chỉ thị số 40-CT/TW của NHCSXH

Sau 10 năm thực hiện Chỉ thị số 40-CT/TW, số lượt hộ nghèo và các đối tượng chính sách được vay vốn là 20.614.893 hộ với doanh số cho vay đã giải ngân là 706.668 tỉ đồng; số hộ nghèo vượt qua ngưỡng nghèo là 3.106.518 hộ; số lao động được tạo việc làm từ Quỹ quốc gia về việc làm là 4.043.960 người; đã xây dựng 12.807.358 công trình nước sạch và vệ sinh môi trường nông thôn; đã xây dựng 191.150 căn nhà cho hộ nghèo và các đối tượng chính sách. Đây là những con số biết nói, khẳng định vai trò to lớn của tín dụng chính sách xã hội trong thực thi chủ trương của Đảng gắn kinh tế với xã hội, thống nhất chính sách kinh tế với chính sách xã hội, tăng trưởng kinh tế đi đôi với thực hiện tiến bộ và công bằng xã hội trong suốt quá trình phát triển đất nước theo định hướng xã hội chủ nghĩa.

2. Những vấn đề đặt ra đối với chương trình tín dụng chính sách trong bối cảnh mới và một số khuyến nghị

Trong giai đoạn 2025 - 2030, Việt Nam sẽ hội nhập ngày càng sâu rộng vào dòng chảy của kinh tế thế giới, kinh tế sẽ ngày càng phát triển, vị thế và uy tín quốc tế của nước ta sẽ ngày càng được nâng cao, đời sống nhân dân được cải thiện và ngưỡng nghèo sẽ được nâng dần lên. Tuy nhiên, chúng ta cũng đứng trước những thách thức không hề nhỏ của vấn đề già hóa dân số, vấn đề môi trường và biến đổi khí hậu, sự bất ổn khôn lường của thiên tai… là những nguy cơ đe dọa công cuộc xóa đói, giảm nghèo bền vững. Nhìn lại thực trạng vận hành tín dụng chính sách của NHCSXH và kết quả đạt được sau chặng đường 10 năm kể từ khi Chỉ thị số 40-CT/TW được ban hành, một số vấn đề đặt ra là:

Thứ nhất, dư nợ cho vay của các chương trình tín dụng chính sách thường là trung và dài hạn, trong khi đó cơ cấu nguồn vốn chưa tương xứng để đảm bảo sự bền vững về an toàn tài chính. Hiện nay, dư nợ cho vay trung, dài hạn của NHCSXH chiếm đến 99,4%, trong đó, chương trình cho vay nhà ở xã hội có thời hạn cho vay tối đa lên đến 25 năm. Mặc dù cơ cấu nguồn vốn đã có sự chuyển biến theo hướng tăng dần tỉ trọng các nguồn vốn trung, dài hạn, nhưng đến nay, tỉ trọng nguồn vốn có thời hạn dài trên 5 năm mới chỉ đạt 41,8% tổng nguồn vốn. Nguồn vốn từ phát hành trái phiếu NHCSXH được Chính phủ bảo lãnh, trong một số năm gần đây chỉ được phát hành tối đa bằng nghĩa vụ trả nợ trái phiếu đến hạn. Thực trạng này là một thách thức không nhỏ của NHCSXH trong việc cân đối nguồn vốn để cho vay và đảm bảo an toàn, tự vững về tài chính.

Thứ hai, trong quá trình phát triển, những nỗ lực hoạt động của NHCSXH cùng với sự vào cuộc của các cấp chính quyền, sự chung tay của các tổ chức chính trị - xã hội đã đưa lại kết quả rất đáng ghi nhận, đó là số hộ thoát nghèo trở thành hộ cận nghèo, hộ cận nghèo vươn lên thành hộ có kinh tế trung bình ngày càng tăng. Điều này đồng nghĩa với việc họ phải ra khỏi chương trình tín dụng chính sách và không còn được vay vốn từ NHCSXH để tiếp tục sản xuất, kinh doanh. Trong khi đó, các NHTM với tiêu chuẩn tín dụng khắt khe hơn, đòi hỏi phải có tài sản đảm bảo tiền vay, hồ sơ thủ tục cũng khác… làm cho họ không tiếp cận được vốn tín dụng của NHTM, do đó có khá nhiều hộ thoát nghèo “muốn được tái nghèo” để lại được tiếp tục vay vốn của NHCSXH. Đây là một thực tế đáng suy ngẫm về xóa đói, giảm nghèo bền vững trong tương lai. Đã đến lúc cần nghiên cứu, xem xét giao thêm nhiệm vụ cho NHCSXH về một số chương trình tín dụng với phương thức, nghiệp vụ đã và đang làm tốt nhưng lãi suất theo cơ chế thị trường và phân định rõ mảng tín dụng theo lãi suất thị trường với mảng thực hiện nhiệm vụ chính trị mà Đảng và Nhà nước giao phó.

Thứ ba, về hạn mức cho vay và thời hạn vay. Hiện nay, hộ mới thoát nghèo được tiếp tục thụ hưởng chính sách tín dụng ưu đãi của Nhà nước trong vòng 3 năm kể từ khi ra khỏi danh sách hộ nghèo với hạn mức cho vay tối đa không quá 100 triệu đồng/hộ vay, thời hạn vay tối đa là 5 năm. Thực tế cho thấy, các hộ thoát nghèo là những hộ đã có kinh nghiệm trong sản xuất, kinh doanh, biết quản lý tài chính và trên đà tăng trưởng, vì vậy, nhu cầu vốn của họ để mở rộng sản xuất, kinh doanh một cách bền vững thường lớn hơn nhu cầu vốn trong giai đoạn đầu còn ở diện nghèo. Vì vậy, nên chăng, mở rộng đối tượng được vay vốn và nâng hạn mức cho vay đối với các dự án sản xuất, kinh doanh có quy mô lớn, sản phẩm được tạo ra theo chuỗi giá trị, phù hợp với điều kiện tự nhiên của từng vùng, miền, tạo động lực thúc đẩy người dân sản xuất hàng hóa có giá trị cao, góp phần tạo sinh kế, nâng cao thu nhập; thời hạn vay cũng cần xem xét phù hợp với vòng đời của từng dự án và có thể lớn hơn 5 năm.

Thứ tư, đối với chương trình cho vay học sinh, sinh viên, mức cho vay hiện hành là 4 triệu đồng/tháng/học sinh, sinh viên, tính 10 tháng/năm và giải ngân thành 2 lần theo học kỳ. Mức cho vay này chỉ đủ trang trải sinh hoạt phí mà chưa tính tới học phí phải đóng. Bối cảnh tương lai là mức thu học phí sẽ ngày càng tăng khi các trường đại học, cao đẳng tính đúng, tính đủ chi phí đào tạo, các trường công lập chuyển sang cơ chế tự chủ hoàn toàn. Điều này dẫn tới học sinh, sinh viên nghèo sẽ có nguy cơ mất cơ hội học tập khi tiền vay từ chương trình không đủ trang trải cả học phí và sinh hoạt phí. Nên chăng, mức tài trợ sinh hoạt phí giữ nguyên như hiện tại, còn mức tài trợ học phí thì căn cứ vào mức thu theo ngành học có biên lai thu hoặc giấy báo thu học phí của nhà trường để xác định mức cho vay phát sinh trong năm học đó. Với cơ chế ba bên NHCSXH - trường đại học/cao đẳng - học sinh, sinh viên vay vốn thì số tiền vay và mục đích sử dụng vốn vay vẫn đảm bảo được giám sát chặt chẽ và có hiệu quả.

Thứ năm, trong triển khai quy trình tín dụng, văn bản thỏa thuận, văn bản liên tịch và hợp đồng ủy thác đã quy định rõ việc phân định chức năng, nhiệm vụ và mối quan hệ phối hợp giữa tổ chức chính trị - xã hội với tổ TK&VV. Tuy nhiên trong thực tế, ở một số địa phương, cấp xã chưa làm đúng nội dung thỏa thuận ủy thác đã ký, vẫn còn tình trạng cán bộ Hội trực tiếp làm Tổ trưởng tổ TK&VV do Hội mình quản lý, vì vậy, hoạt động của Hội và tổ chưa đảm bảo tính độc lập với nhau, chưa phát huy được vai trò giám sát của Hội đối với hoạt động của các tổ TK&VV. Trong tương lai, tổ chức Hội cấp Trung ương cần có những hướng dẫn cụ thể, tập huấn để giúp Hội cấp xã hiểu rõ và thực hiện đúng, minh bạch về cơ chế phối hợp giữa NHCSXH với tổ chức chính trị - xã hội, với tổ TK&VV để đảm bảo sự tham gia và tăng cường tính trách nhiệm của các bên liên quan trong quy trình tín dụng chính sách thông qua mô hình tổ chức và phương thức cho vay ủy thác. Việc phân công nhiệm vụ hợp lý trong Ban lãnh đạo của các tổ chức chính trị - xã hội nhận ủy thác; việc bố trí lãnh đạo, cán bộ của các tổ chức chính trị - xã hội để thực hiện các nội dung trong văn bản thỏa thuận và hợp đồng ủy thác; năng lực, kinh nghiệm, trách nhiệm, đạo đức của các cán bộ; công tác chỉ đạo, kiểm tra, giám sát của tổ chức chính trị - xã hội với hoạt động ủy thác là nhân tố ảnh hưởng trực tiếp tới chất lượng hoạt động cho vay ủy thác. Cần phối hợp chặt chẽ giữa NHCSXH với Hội để củng cố, kiện toàn nâng cao chất lượng hoạt động của tổ TK&VV; hướng dẫn Ban quản lý tổ TK&VV nghiêm túc thực hiện đầy đủ các nội dung đã được ký kết với NHCSXH; nâng cao vai trò giám sát giữa các thành viên trong tổ TK&VV, có trách nhiệm kiểm tra sử dụng vốn lẫn nhau, cộng đồng trách nhiệm trong việc trả nợ gốc và lãi cho NHCSXH.

Thứ sáu, vấn đề hỗ trợ dịch vụ phi tài chính chưa được quan tâm, chú trọng để được đầu tư đúng mức. Tại nhiều địa phương, công tác tập huấn, đào tạo cho cán bộ Hội, cho Tổ trưởng tổ TK&VV chưa bài bản dẫn đến tính chuyên nghiệp trong công tác chưa cao; việc tổ chức sinh hoạt định kỳ của tổ TK&VV còn yếu kém, mang tính hình thức, nội dung sinh hoạt nghèo nàn, còn thiếu những khóa đào tạo kiến thức, kỹ năng về trồng trọt, chăn nuôi, làm dịch vụ, quản lý tài chính cá nhân, kỹ năng tìm kiếm thị trường đầu ra và thiết lập các kênh bán hàng… Thực trạng này dẫn tới tình trạng một số hộ nghèo, nhất là các hộ nghèo ở vùng sâu, vùng đặc biệt khó khăn thuộc đối tượng được vay vốn, nằm trong danh sách được duyệt vay của chương trình tín dụng nhưng họ không biết khi nhận vốn vay về họ sẽ làm gì và làm như thế nào; hoặc một số trường hợp sau khi dùng vốn vay nuôi, trồng ra sản phẩm nhưng không tìm được thị trường, không tìm được đầu ra cho sản phẩm… Trong tương lai, cần tăng cường hơn nữa việc triển khai các dịch vụ hỗ trợ phi tài chính đi kèm hoạt động cho vay. Bởi khách hàng vay vốn của NHCSXH phần nhiều sống ở vùng nông thôn, vùng sâu, vùng xa, vùng khó khăn nên điều kiện tiếp cận tiến bộ khoa học, kỹ thuật, các chương trình khuyến nông, khuyến lâm, khuyến ngư, khả năng ứng dụng tiến bộ khoa học, kỹ thuật phục vụ phát triển sản xuất, cải thiện đời sống còn nhiều hạn chế. Các cán bộ NHCSXH và cán bộ Hội cần chủ động tìm kiếm và kết nối với các trung tâm khuyến nông, trạm thú y, trạm bảo vệ thực vật... tổ chức tập huấn chuyển giao khoa học, kỹ thuật về trồng trọt, chăn nuôi, nuôi trồng thủy sản; phối hợp bồi dưỡng nghề, tư vấn, giới thiệu việc làm cho người vay vốn; kết nối với các trường đại học, các tổ chức phi Chính phủ, các hiệp hội để tìm kiếm thị trường đầu ra cho sản phẩm, tổ chức các buổi tập huấn, bồi dưỡng kỹ năng quản lý tài chính cá nhân, đổi mới tư duy quản lý tài chính, tạo thói quen tiết kiệm để gửi tiền vào NHCSXH, tạo nguồn vốn trả nợ. Với các địa phương có tiềm năng về du lịch, rất cần sự kết nối giữa NHCSXH, các tổ chức Hội với các trường đại học có chuyên ngành du lịch và chính quyền địa phương trong việc khai thác tài nguyên sẵn có này. Các trường đại học, tổ chức Hội sẽ hỗ trợ đào tạo, bồi dưỡng về kiến thức, kỹ năng, NHCSXH hỗ trợ vốn để các hộ gia đình có thể thực hiện các dự án du lịch cộng đồng quy mô nhỏ. Các hỗ trợ phi tài chính cần được tổ chức dưới nhiều hình thức đa dạng như đưa vào nội dung sinh hoạt chi hội, sinh hoạt tổ, tổ chức tọa đàm, hội thi, tập huấn, hội nghị, biên soạn tài liệu, tuyên truyền qua các phương tiện truyền thông như hệ thống loa truyền thanh cơ sở, nhóm zalo, facebook...

Thứ bảy, NHCSXH cần có kế hoạch thường niên về bồi dưỡng, đào tạo, cập nhật kiến thức chuyên môn và kỹ năng nghề nghiệp cho cán bộ tín dụng, cán bộ Hội, Tổ trưởng tổ TK&VV sao cho sát với yêu cầu của thực tế theo từng vùng, miền. Bởi đối tượng khách hàng của NHCSXH là người nghèo, đối tượng đặc biệt dễ bị tổn thương, trình độ văn hóa và hiểu biết còn nhiều hạn chế; một bộ phận nhỏ khách hàng thậm chí còn chưa biết viết chữ, chưa trao đổi được bằng tiếng phổ thông dẫn đến những khó khăn trong thực hiện các giao dịch với ngân hàng. Thực tế cho thấy, năng lực, kinh nghiệm, trách nhiệm, đạo đức của Tổ trưởng và các thành viên Ban quản lý tổ TK&VV là nhân tố ảnh hưởng trực tiếp tới kết quả và chất lượng tín dụng. Trong quy trình cho vay, kể từ khâu thành lập, kiện toàn tổ TK&VV; tuyên truyền chính sách tín dụng ưu đãi, vận động hộ vay vốn; hướng dẫn hộ vay làm hồ sơ; tổ chức họp tổ để bình xét cho vay; phối hợp giải ngân; kiểm tra, giám sát hộ sử dụng vốn vay; ghi chép, theo dõi và lưu trữ hồ sơ, sổ sách; đôn đốc hộ vay thực hiện các nghĩa vụ trả nợ, trả lãi... và thực hiện Quy ước hoạt động của tổ TK&VV đều do Ban quản lý tổ TK&VV trực tiếp thực hiện. Tổ trưởng tổ TK&VV là người đại diện của tổ trong giao dịch với NHCSXH và trực tiếp theo dõi, quản lý các tổ viên vay vốn, thực hiện các nghiệp vụ do NHCSXH ủy nhiệm, do đó, rất cần được bồi dưỡng để họ làm việc ngày càng chuyên nghiệp hơn.

Tài liệu tham khảo:

1. NHCSXH, Báo cáo thường niên các năm 2014 - 2023.

2. NHCSXH Chi nhánh tỉnh Bắc Giang, Báo cáo kết quả ủy thác cho vay đối với hộ nghèo và các đối tượng chính sách khác các năm 2019 - 2022.

3. NHCSXH (2022), Báo cáo Tổng kết 20 năm triển khai chính sách tín dụng đối với người nghèo và các đối tượng chính sách khác theo Nghị định số 78/2002/NĐ-CP ngày 04/10/2002 của Thủ tướng Chính phủ.

4. Thủ tướng Chính phủ (2023), Quyết định số 05/2023/QĐ-TTg ngày 05/01/2023 về Chiến lược phát triển NHCSXH đến năm 2030.

5. Ủy ban nhân dân tỉnh Bắc Giang (2019), Báo cáo Tổng kết 5 năm thực hiện Chỉ thị số 40-CT/TW ngày 22/11/2014 của Ban Bí thư Trung ương Đảng về tăng cường sự lãnh đạo của Đảng đối với tín dụng chính sách xã hội trên địa bàn tỉnh Bắc Giang, giai đoạn 2014 - 2019.

6. Ủy ban nhân dân tỉnh Hà Giang (2019), Báo cáo Tổng kết 5 năm thực hiện Chỉ thị số 40-CT/TW ngày 22/11/2014 của Ban Bí thư Trung ương Đảng về tăng cường sự lãnh đạo của Đảng đối với tín dụng chính sách xã hội trên địa bàn tỉnh Hà Giang, giai đoạn 2014 - 2019.

7. NHCSXH (2024), Báo cáo Tổng kết 10 năm thực hiện Chỉ thị số 40-CT/TW ngày 22/11/2014 của Ban Bí thư Trung ương Đảng về tăng cường sự lãnh đạo của Đảng đối với tín dụng chính sách xã hội.

PGS., TS. Lê Thị Kim Nhung

Nguyên Trưởng Khoa Tài chính - Ngân hàng, Trường Đại học Thương mại