1. Cơ sở lí thuyết về CSR trong lĩnh vực ngân hàng

Một trong những cách hiểu phổ biến nhất về CSR của doanh nghiệp là doanh nghiệp không chỉ theo đuổi mục tiêu chính là tối đa hóa lợi nhuận, mà còn phải đóng góp cho hạnh phúc của xã hội thông qua các hoạt động tự nguyện (Barauskaite và Streimikiene, 2021). Một trong những định nghĩa sớm nhất về CSR được công bố bởi Bowen (1953): “Nghĩa vụ của các doanh nghiệp là theo đuổi các chính sách hoặc quyết định tuân theo những cách thức hành động, mong muốn về các mục tiêu và giá trị của xã hội”. Tất cả các định nghĩa khác vào thập niên 50 đã thừa nhận sự cần thiết của việc doanh nghiệp chấp nhận CSR, bao gồm khả năng thúc đẩy lợi ích công cộng, tạo ra niềm tin cơ bản trong xã hội, góp phần vào sự ổn định, mạnh mẽ và hài hòa của xã hội. Davis (1973) đã đưa ra một định nghĩa khác liên quan tới CSR trong doanh nghiệp không chỉ giới hạn ở yêu cầu pháp lí, kinh tế, công nghệ và tạo ra việc làm mà là thiện chí của doanh nghiệp trong xã hội. Trong thời kì hiện nay, áp lực đối với các doanh nghiệp ngày càng gia tăng khi phải tuân theo các quy định về bảo vệ môi trường, tính minh bạch và sự cạnh tranh dữ dội trên thị trường.

Do đó, việc giới thiệu CSR như một chiến lược để tồn tại của doanh nghiệp đã trở thành điều cần thiết (Galan, 2006). Cụ thể, sự tập trung của các công ty được chuyển hướng vào các khía cạnh khác nhau trong bức tranh tổng thể của sự kì vọng từ công chúng đối với hoạt động của doanh nghiệp, bao gồm: (i) Phát triển bền vững; (ii) Tính minh bạch và trách nhiệm giải trình; (iii) Duy trì quản lí tốt mối quan hệ của các bên liên quan; (iv) Vận động chính sách về các khía cạnh khác nhau của nhân quyền, công lí và các nguyên tắc dân chủ; (v) Tuân thủ các tiêu chuẩn quốc tế đã được chấp nhận về CSR; (vi) Thực hành kinh doanh có đạo đức. Định nghĩa CSR đã được mở rộng khi Rahman (2011) đưa ra 10 điểm liên quan, bao gồm: Nghĩa vụ đối với xã hội; sự tham gia của các bên liên quan; nâng cao chất lượng cuộc sống; phát triển kinh tế; đạo đức hoạt động kinh doanh; tuân thủ pháp luật; tự nguyện; nhân quyền; bảo vệ môi trường; minh bạch và trách nhiệm giải trình. Như vậy, từ những điểm này có thể thấy rằng công ty được mong đợi sẽ góp phần vào sự phát triển xã hội và xây dựng uy tín cho công ty.

Do đó, CSR không chỉ giới hạn trong việc từ thiện mà còn kết hợp các sáng kiến kinh tế, pháp lí và tự nguyện để đáp ứng mong muốn từ các bên liên quan. Biến đổi khí hậu được thừa nhận như là một thách thức cấp bách trên toàn cầu trong thế kỉ 21, yêu cầu hành động của cả cộng đồng và con người nhằm bảo tồn môi trường và khắc phục tác động của nó. Các cụm từ "giảm lượng carbon", "không phát thải ròng" và "trung hòa carbon" đang ngày càng lôi kéo sự quan tâm của toàn xã hội. Trong khi đó, con đường hướng xanh hóa Việt Nam và tăng trưởng xanh yêu cầu sự tham gia của cả nền kinh tế, trước hết là sự đóng góp có ý thức của cả xã hội; nhằm khuyến khích sự cộng tác giữa doanh nghiệp và cộng đồng xã hội tốt hơn nữa, tăng cường năng lực tác động, lan truyền và tạo ra những giá trị bền vững (Boutin - Dufresne và cộng sự, 2004). Ở nhiều quốc gia khác, CSR đã trở thành xu thế mới, cho phép doanh nghiệp biến những vấn đề về xã hội và môi trường trở thành thời cơ như một bộ phận của kế hoạch phát triển dài hạn (Buallay, 2019).

Sự cộng tác giữa doanh nghiệp cùng các đối tác xã hội đóng góp đáng kể vào việc giảm phát thải và cải thiện môi trường bằng cách cung cấp động lực để thực hiện CSR, qua đó nâng cao hình ảnh, uy tín thương hiệu và góp phần hướng đến sự thịnh vượng về kinh tế, xã hội và môi trường (Brammer và cộng sự, 2007).

Ngân hàng cũng được xem là một doanh nghiệp đặc biệt, điểm khác biệt so với các doanh nghiệp khác là ngân hàng có các nghiệp vụ tài chính như huy động vốn, cho vay, phát hành các giấy tờ có giá… Về vấn đề môi trường, các ngân hàng xem mình là các doanh nghiệp thân thiện với môi trường hơn các ngành, nghề khác bởi vì ngân hàng không thải ra các hóa chất độc hại hoặc phát tán các vi khuẩn vào môi trường (Trần Thị Hoàng Yến, 2014). Tuy nhiên, bản thân ngân hàng phải chịu trách nhiệm đối với tác động của các quyết định cho vay, đầu tư của mình vào các doanh nghiệp thông qua nghiệp vụ cấp tín dụng. Do đó, trong khuôn khổ nghiên cứu này, dựa trên quan điểm lí thuyết các bên liên quan, kế thừa khái niệm của ISO (2010), CSR của ngân hàng được hiểu là trách nhiệm của NHTM đối với những hoạt động và tác động của các quyết định của NHTM đến môi trường, người lao động và xã hội thông qua sự minh bạch và hành vi đạo đức nhằm đóng góp cho sự phát triển bền vững, có tính đến những mong muốn của các bên liên quan, phù hợp với luật pháp, nhất quán với chuẩn mực ứng xử quốc tế và được tích hợp trong toàn bộ hoạt động cũng như thực thi trong các mối quan hệ của ngân hàng (Bowman và cộng sự, 1975).

2. CSR tại các NHTM Việt Nam

Thời gian vừa qua, nhiều chính sách của Chính phủ đã được triển khai thực hiện bởi Ngân hàng Nhà nước Việt Nam (NHNN) nhằm mục đích thúc đẩy sự tăng trưởng bền vững của nền kinh tế, đặc biệt là việc tập trung vào thúc đẩy nền kinh tế xanh như:

Quyết định số 432/QĐ-TTg ngày 12/4/2012 của Thủ tướng Chính phủ phê duyệt Chiến lược phát triển bền vững Việt Nam giai đoạn 2011 - 2020; Quyết định số 1552/QĐ-NHNN ngày 06/8/2015 của Thống đốc NHNN ban hành kế hoạch hành động của ngành Ngân hàng thực hiện chiến lược quốc gia về tăng trưởng xanh đến năm 2020; Quyết định số 1658/QĐ-TTg ngày 01/10/2021 của Thủ tướng Chính phủ đã phê duyệt Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021 - 2030, tầm nhìn đến năm 2050. Thống đốc NHNN đã ban hành Thông tư số 17/2022/TT-NHNN ngày 23/12/2022 hướng dẫn quản lí rủi ro môi trường và xã hội trong hoạt động cấp tín dụng. Các chính sách tiền tệ của NHNN thời gian qua đã hướng đến khuyến khích sự tham gia đầu tư vào các lĩnh vực bền vững về môi trường từ các tổ chức tài chính, doanh nghiệp có vốn đầu tư nước ngoài và doanh nghiệp trong nước, nhằm giảm thiểu lượng khí thải carbon và bảo vệ môi trường tự nhiên. Hoạt động của ngân hàng xanh và tín dụng xanh hiện rất quan trọng để thực hiện hiệu quả chiến lược phát triển bền vững của Việt Nam.

Tại Hội nghị thượng định về biến đổi khí hậu của Liên hợp quốc năm 2021 (COP26) Thủ tướng Phạm Minh Chính đã đưa ra cam kết Việt Nam đạt Net Zero - lượng khí thải ròng bằng "0" vào năm 2050. Tại Hội thảo Net Zero đã được tổ chức tại Hà Nội vào ngày 27/6/2023, với sự tham gia của hơn 137 quốc gia, bao gồm Hoa Kỳ, Trung Quốc, Ấn Độ... Những quốc gia này đã cam kết hoặc đang nỗ lực hướng tới mục tiêu "Net Zero" và chiếm 88% tổng lượng khí thải trên toàn cầu. Mỗi quốc gia đã xác định mốc thời gian riêng để đạt được mục tiêu này, với việc muộn nhất là vào năm 2035 và 2070 trong một số trường hợp ngoại lệ. Việt Nam đã cam kết đạt Net Zero vào năm 2050.

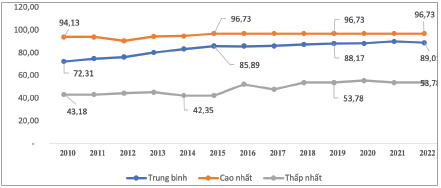

Hình 1: Công bố CSR của các NHTM Việt Nam qua các năm

Đơn vị: Điểm

Nguồn: Phân tích của tác giả

Minh họa cho tình hình thực hiện CSR của các NHTM Việt Nam trong giai đoạn 2010 - 2022 được thể hiện qua Hình 1, trong đó cho thấy điểm trung bình CSR của ngành Ngân hàng đạt 74,64. Điểm này cao hơn so với điểm trung bình CSR của các công ty đã niêm yết trên thị trường chứng khoán là 56,40 (Hồ Thị Vân Anh, 2018). Từ đây có thể suy luận rằng, sự quan tâm của các nhà quản lí ngân hàng đối với việc thực hiện các hoạt động CSR và công bố/tiết lộ thông tin về CSR ra bên ngoài cao hơn so với các lĩnh vực khác. Đặc biệt, ở các ngân hàng có vốn Nhà nước như NHTM cổ phần Đầu tư và Phát triển Việt Nam, NHTM cổ phần Công thương Việt Nam, NHTM cổ phần Ngoại thương Việt Nam và Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam có điểm trung bình CSR trong giai đoạn 2010 - 2022 lần lượt là 92,00; 86,79; 84,54 và 80,39. Sự quan tâm của các NHTM Nhà nước đối với thực hiện CSR cao hơn so với các NHTM cổ phần, điều này phù hợp với mục tiêu của Nhà nước đối với hệ thống các NHTM có vốn Nhà nước nhằm thực thi các định hướng và chính sách của NHNN chứ không chỉ là mục tiêu thu lợi nhuận (Trần Thị Hoàng Yến, 2016).

Hình 2: Công bố CSR - Phân loại theo hình thức niêm yết

Đơn vị: Điểm

.PNG)

Nguồn: Phân tích của tác giả

Hình 2 giúp nhà đầu tư hiểu rõ, các NHTM đã niêm yết cổ phiếu trên sàn giao dịch có mức CSR trung bình cao hơn so với các NHTM mới niêm yết và cao hơn mức CSR trung bình Ngành. Điều này cũng phù hợp với kì vọng của đa số nhà đầu tư rằng ngân hàng niêm yết trên sàn giao dịch sẽ công bố đầy đủ thông tin, minh bạch tình hình hoạt động và có trách nhiệm với cộng đồng, với các đối tác bao gồm nhà đầu tư, cổ đông và nhân viên.

Tuy nhiên, việc triển khai CSR ở các ngân hàng có hai trở ngại lớn. Một là, trở ngại về khía cạnh kinh tế. Nhiều ngân hàng nghĩ rằng, CSR là việc sử dụng tài nguyên của doanh nghiệp. Bên cạnh đó, các ngân hàng cũng chưa có nhiều cố gắng trong việc xác định ngân sách nhằm tiến hành CSR. Bên cạnh đó, việc thiếu vắng các quy định ràng buộc pháp luật về CSR cũng là một trở ngại đối với các NHTM Việt Nam trong việc tăng cường thực hiện CSR.

3. Khuyến nghị chính sách về CSR tại các NHTM Việt Nam

- Đối với các NHTM

Các nhà quản trị ngân hàng cần quan tâm đến hoạt động triển khai CSR bởi vì nó đem lại tác động tích cực đến hiệu quả hoạt động ngay tức thì. Ngân hàng càng đầu tư vào CSR thì càng làm tăng quy mô tài sản, tăng nguồn huy động và cho vay, từ đó làm tăng hiệu quả hoạt động. Bên cạnh đó, các NHTM tại Việt Nam cần quan tâm hơn nữa về trách nhiệm nhân viên, có thể ban đầu là một khoản đầu tư và chưa mang lại hiệu quả ngay tức thì; tuy nhiên về lâu dài, nó sẽ góp phần mang lại hiệu quả bền vững trong tương lai. Cuối cùng, các nhà quản trị ngân hàng cần duy trì hoạt động này, đặc biệt là sáng kiến liên quan đến các sản phẩm, dịch vụ, công nghệ nhằm hạn chế gây ra chất thải và ô nhiễm cho môi trường như ngân hàng xanh, tín dụng xanh và phát triển sản phẩm, dịch vụ xanh để hướng đến mục tiêu phát triển bền vững; từ bỏ tư duy là đầu tư vào các hoạt động CSR chỉ tăng chi phí và giảm hiệu quả hoạt động.

Cần phải có sự thay đổi trong nhận thức về việc thực hành CSR không chỉ vì lợi ích của cộng đồng mà còn vì lợi ích của chính các tập đoàn và tổ chức kinh tế. Kết quả của các thí nghiệm đã chỉ ra rằng, việc thực hiện CSR một cách hiệu quả không chỉ giúp tạo điều kiện cho các tập đoàn và tổ chức kinh tế tiếp cận được nhiều hơn khách hàng, mà còn giúp tăng giá trị của thương hiệu, cuối cùng là gia tăng lợi nhuận kinh doanh. Việc tiếp cận theo hướng này sẽ tạo ra động lực cho việc trích lập nguồn kinh phí dành riêng cho hoạt động CSR, coi đó như là một khoản đầu tư vào thương hiệu. Cụ thể hơn, nhận thức chính xác về bản chất của việc thực hành CSR không chỉ là vấn đề đạo đức trong kinh doanh hay các hoạt động từ thiện theo nghĩa chuyển giao lợi ích một chiều. Đây không phải là việc yêu cầu công ty phải hoạt động mà không mang lại lợi ích kinh tế, ngược lại, thông qua đó còn giúp tập đoàn và tổ chức kinh tế gia tăng uy tín của thương hiệu, có được ưu điểm trong môi trường cạnh tranh và cuối cùng là ảnh hưởng trực tiếp vào lợi ích của họ. Các NHTM có vốn Nhà nước được cho là có ưu thế để thực hiện CSR nhằm gia tăng giá trị thương hiệu hơn so với các NHTM vốn tư nhân. Do đó, trong thời gian sắp tới, nhóm các NHTM có vốn Nhà nước cần phải tuân theo chiến lược nhất quán này, đồng thời đảm bảo việc hoàn thành các nhiệm vụ chính trị - xã hội và hiệu quả kinh doanh. Tuy nhiên, các NHTM cổ phần cũng có khả năng để thực hành CSR.

Quan điểm thực hành CSR cần phải được nâng cấp không chỉ dừng lại ở việc thực hiện các chương trình cứu trợ, giảm thiểu thiên tai và y tế, mà còn phải chú ý đến việc đóng góp vào bảo vệ môi trường sống, nhằm xây dựng tính bền vững lâu dài. Thực tế đã chứng minh rằng điểm số của chỉ tiêu "hoạt động cộng đồng” cao hơn so với "đóng góp bảo vệ môi trường" tại Việt Nam. Tuy nhiên, thông điệp bảo vệ môi trường sống cũng mang lại hiệu quả tích cực không kém so với hoạt động thiện nguyện. Do đó, tích cực tham gia vào các hoạt động bảo vệ môi trường sẽ ảnh hưởng tích cực tới hiệu quả tài chính thông qua việc gia tăng giá trị thương hiệu.

Việc bảo vệ và tôn trọng môi trường sống có thể được coi là một khoản đầu tư. Đây không chỉ là để tuân theo pháp luật về môi trường mà còn để xây dựng hình ảnh tích cực của NHTM với các bên liên quan. Để thực hiện điều này, bộ phận tiến hành CSR cần được đào tạo, huấn luyện một cách chuyên nghiệp.

Việc thực hiện CSR lâu dài cần phải có chiến lược, tính toán cẩn thận để thực hiện đều đặn và tập trung vào việc xây dựng vị thế cho NHTM. Thật vậy, thực hiện CSR theo ý nghĩa đầy đủ và thực tế không phải là một vấn đề mà phần lớn các NHTM có khả năng giải quyết ngay lập tức, bởi hạn chế về nguồn lực như tài chính, kĩ thuật và nhân lực. Thực tế cho thấy, dường như các NHTM thường chỉ thực hiện CSR khi có sự kiện bất ngờ xảy ra, ví dụ như thiên tai, sau đó quyên góp tiền và công việc tự nguyện vẫn do tổ chức công đoàn của NHTM tiến hành. Cùng với sự thay đổi trong tư duy về CSR, cần có sự điều chỉnh trong phương pháp thực hiện để nâng cao chiến lược CSR theo hướng chuyên nghiệp.

Hiện nay, các báo cáo của NHTM đã trình bày về các hành động phục vụ cộng đồng dân cư, tuy vậy, vẫn chưa được trình bày một cách đầy đủ và chi tiết. Nguyên nhân chủ yếu là vì ngân hàng chưa chú trọng nhiều đến thông tin xã hội, chưa đề cập đến thông tin xã hội trong báo cáo tài chính do chưa có quy định bắt buộc. Do đó, các NHTM trong báo cáo cuối năm không chỉ chú ý tới từng chỉ tiêu tài chính mà còn cần chú trọng việc minh bạch thông tin liên quan đến thực hành CSR.

- Các cơ quan quản lí

Tiếp tục bổ sung và hoàn chỉnh khuôn khổ pháp lí với khung pháp luật hiện nay tại Việt Nam làm căn cứ thúc đẩy việc thực hiện CSR. Việc bổ sung này cần nhìn nhận từ hai khía cạnh khác nhau là sử dụng thuế suất và cơ chế báo cáo. Với chính sách thuế thu nhập doanh nghiệp đang thực hiện, cần bổ sung và khẳng định hoạt động CSR hướng tới được khấu trừ chi phí tính thuế thu nhập; cụ thể là các khoản chi hỗ trợ hoạt động môi trường vì cộng đồng. Chính các hoạt động môi trường thường xuyên, định kì là chất xúc tác giúp nâng cao ý thức của xã hội đối với tính bền vững. Mặc dù vậy, chính sách khuyến khích trên của Nhà nước cũng định hướng cho các NHTM tập trung thực hiện các hoạt động giúp ích cho cộng đồng trên cơ sở môi trường.

Việc xây dựng bộ chỉ số CSR nhằm mục tiêu cải thiện năng lực đánh giá thực hiện CSR tại hệ thống NHTM nói riêng và doanh nghiệp nói chung được tiến hành bởi cơ quan quản lí. Từ đó, chính NHTM có thể biết được điểm số xếp hạng của mình và có các ứng xử phù hợp với hoạt động CSR. Việc thiếu vắng các thông tin báo cáo về CSR cũng làm giảm tính khả thi của đánh giá tính quy chuẩn thực hiện CSR tại các NHTM bởi cơ quan quản lí và nhà nghiên cứu. Hiện tại, đã có các đơn vị nỗ lực xây dựng các báo cáo đánh giá về môi trường như Liên đoàn Thương mại và Công nghiệp Việt Nam với bộ chỉ số "Doanh nghiệp bền vững", hoặc bộ tiêu chuẩn quản lí môi trường theo chuẩn ISO 14000. Đây là những bộ chỉ tiêu nền tảng cho việc xây dựng bộ chỉ số CSR tại các doanh nghiệp Việt Nam. Trong tương lai gần, việc hoàn thiện bộ chỉ số CSR sẽ tạo ra động lực cạnh tranh lành mạnh trong nội bộ các NHTM khi nâng cao tính giải trình xã hội trong hoạt động ngân hàng.

Để nâng cao nhận thức về CSR, cần khuyến khích tuyên truyền đối với hệ thống NHTM và doanh nghiệp. Cơ chế tài chính và chế tài có thể làm cho CSR tiếp cận bị động bởi NHTM, trong khi nhận thức từ phía chủ thể sẽ giúp thực hiện CSR một cách tích cực. Cơ quan quản lí có thể tổ chức các cuộc hội thảo hoặc đối thoại trực tiếp để tuyên truyền kiến thức về CSR cho các tổ chức. Trong thực tế, các NHTM lớn đã thường xuyên thực hiện CSR và họ có kinh nghiệm để chia sẻ bài học về việc áp dụng CSR. Từ đó, cơ quan quản lí và các NHTM lớn có thể đánh giá được tình hình tổng quan về việc áp dụng CSR trong hệ thống NHTM và đưa ra kế hoạch phù hợp để ủng hộ các NHTM nhỏ trong việc triển khai CSR. Việc áp dụng CSR không chỉ mang lại lợi ích cho NHTM mà còn góp phần vào an sinh xã hội và nâng cao điều kiện môi trường sống; đồng thời, việc kết hợp hoạt động kinh doanh với hoạt động mang tính bền vững sẽ giúp tạo ra một môi trường kinh doanh tích cực từ góc nhìn của quản lí nhà nước.

Tài liệu tham khảo:

1. Barauskaite, G., & Streimikiene, D. (2021). Corporate social responsibility and financial performance of companies: The puzzle of concepts, definitions and assessment methods. Corporate Social Responsibility and Environmental Management, 28(1), pages 278-287.

2. Bowen, H. R. (1953). Social Responsibility of the Businessman. New York: Harper and Row.

3. Boutin-Dufresne, F. and Savaria, P.J.T. (2004), “Corporate social responsibility and financial risk”, Journal of Investing, Vol. 13 No. 1, pages 57-66. DOI: https://doi.org/10.3905/joi.2004.391042

4. Bowman, E. H., & Haire, M. (1975). A strategic posture toward corporate social responsibility. California management review, 18(2), pages 49-58.

5. Brammer, S., Millington, A., & Rayton, B. (2007). The contribution of corporate social responsibility to organizational commitment. The International Journal of Human Resource Management, 18(10), pages 1701-1719.

6. Buallay, A. (2019). Is sustainability reporting (ESG) associated with performance? Evidence from the European banking sector, Management of Environmental Quality: An International Journal, vol. 30, no. 1, pages 98-115. https://doi.org/10.1108/MEQ-12-2017-0149

7. Byus, K., Deis, D., & Ouyang, B. (2010). Doing well by doing good: Corporate social responsibility and profitability. SAM Advanced Management Journal, 75(1), 44.

8. Davis, K. (1973). The case for and against business assumption of social responsibilities. Academy of Management journal, 16(2), pages 312-322.

9. Galan, J. I. (2006). Corporate social responsibility and strategic management. Journal of Management Studies, 43(7), pages 1629-1641.

10. Rahman, S. (2011). Evaluation of definitions: ten dimensions of corporate social responsibility. World Review of Business Research, 1(1), pages 166-176.

11. Trần Thị Hoàng Yến (2016). Nghiên cứu tác động CSR của doanh nghiệp đến kết quả hoạt động tài chính tại các NHTM Việt Nam (Doctoral dissertation). http://repository.vnu.edu.vn/handle/VNU_123/17183

12. Trần Thị Hoàng Yến. (2014), CSR in the Banking Sector, International Journal of Economics, Commerce and Management, vol. 2, no. 11, pages 1-22.

TS. Đào Lê Kiều Oanh

Trường Đại học Ngân hàng Thành phố Hồ Chí Minh