Đỗ Việt Hùng

Hiện nay, Việt Nam đã là thành viên chính thức của ASEAN, APEC, ASEM và WTO. Hội nhập kinh tế quốc tế (HNKTQT), mở rộng giao lưu mối quan hệ thương mại với các nước, các tổ chức là một cơ hội để đưa Việt Nam trở thành quốc gia có nền kinh tế phát triển và đây cũng là xu hướng tất yếu. Ngày 5/11/2016, Tổng Bí thư Nguyễn Phú Trọng đã ký ban hành Nghị quyết số 06-NQ/TW về thực hiện có hiệu quả tiến trình HNKTQT, giữ vững ổn định chính trị - xã hội trong bối cảnh nước ta tham gia các hiệp định thương mại tự do thế hệ mới. Với tinh thần kế thừa và phát huy những kết quả đã đạt được, lãnh đạo ngành Ngân hàng đã có chỉ đạo bắt tay sớm vào công tác quán triệt và triển khai Nghị quyết của Đại hội XII nhằm đưa quá trình HNKTQT đi vào chiều sâu và có hiệu quả.

Đưa HNKTQT đi vào chiều sâu có nghĩa là làm cho nước ta ngày càng tuân theo nguyên tắc và chuẩn mực của thị trường khu vực và toàn cầu; tuân theo các nguyên tắc và chuẩn mực của các hiệp định tự do song phương cũng như các hiệp định tự do đa phương, nhất là các hiệp định thế hệ mới mà chúng ta tham gia. Đưa HNKTQT đi vào chiều sâu cũng có nghĩa là phải xây dựng được hệ thống tài chính ổn định, tạo môi trường kinh doanh hấp dẫn, thuận lợi cho các doanh nghiệp, tăng cường sức cạnh tranh, góp phần nâng cao vị thế và uy tín của Việt Nam trên trường quốc tế.

Trong tiến trình HNKTQT sâu và hiệu quả thì việc thực hiện tự do hóa lĩnh vực tài chính và ngân hàng được xem là rất nhạy cảm vì sự phức tạp của nó cũng như trình độ thấp trong lĩnh vực dịch vụ này tại Việt Nam, đồng thời, nó có ảnh hưởng rất lớn đến sự ổn định của hệ thống tài chính quốc gia, và do vậy, ảnh hưởng lớn đến môi trường kinh doanh cho các doanh nghiệp hoạt động. Để hạn chế các ảnh hưởng tiêu cực từ việc hội nhập tài chính nhằm ổn định tài chính và ngăn ngừa khủng hoảng, một trong các giải pháp quan trọng cần thực hiện là tăng cường giám sát rủi ro hệ thống, bởi vì, việc tham gia vào thị trường tài chính quốc tế bản thân nó không gây ra khủng hoảng tài chính nhưng việc thiếu vắng một cơ chế giám sát tài chính thích hợp và hiệu quả thì hội nhập tài chính có thể tạo ra nhiều vấn đề đáng lo ngại.

Nhận diện và giám sát rủi ro hệ thống tài chính là vấn đề luôn nóng ở mọi quốc gia, nhất là các nước mới phát triển thể chế tài chính thị trường như nước ta. Rủi ro hệ thống là khái niệm phức tạp và khá mới ở Việt Nam. Trên thế giới, có nhiều định nghĩa khác nhau về rủi ro hệ thống nhưng đều xoay quanh 9 đặc điểm cơ bản là: (i) Xáo trộn chức năng hệ thống tài chính (ví dụ trung gian tài chính); (ii) Quy mô lớn (có tính hệ thống); (iii) Xác suất, khả năng của sự cố; (iv) Đặc điểm tiến triển của hiện tượng; (v) Hiệu ứng lan truyền; (vi) Tính chất liên kết giữa các nhân tố trong hệ thống tài chính; (vii) Đổ vỡ, phá sản; (viii) Tác động đến nền kinh tế thực và (ix) Mất lòng tin. Theo IMF-FSB - BIS định nghĩa, rủi ro hệ thống là nguy cơ gián đoạn cung cấp dịch vụ tài chính khi chịu sự tác động của một hoặc nhiều tác nhân bên trong hoặc bên ngoài gây ảnh hưởng đến sự ổn định của hệ thống tiền tệ, tài chính và có khả năng gây ra thiệt hại nghiêm trọng không chỉ đối với hệ thống tài chính mà còn đối với nền kinh tế. Rủi ro hệ thống bắt nguồn từ những yếu tố dễ bị tổn thương được tích tụ qua thời gian (gọi là chiều thời gian hoặc tính thuận chu kỳ) và hình thành từ các mối liên kết và lan truyền trong hệ thống tài chính (gọi là chiều liên kết hoặc tính cấu trúc).

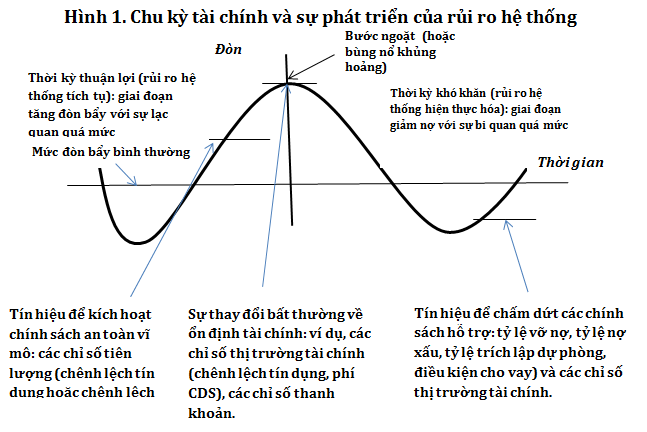

Chiều thời gian của rủi ro hệ thống phản ánh rủi ro hệ thống tích tụ qua thời gian. Nguồn gốc của đặc tính này xuất phát từ hành vi thuận chu kỳ của các tổ chức tài chính. Trong giai đoạn kinh tế phát triển tốt, các tổ chức tài chính và người đi vay có xu hướng đánh giá thấp rủi ro hoặc sẵn sàng chấp nhận mức rủi ro cao hơn trước áp lực cạnh tranh ngày càng tăng lên. Khi các chủ thể kinh tế hiểu lầm sự cải thiện nhất thời theo chu kỳ của nền kinh tế là sự gia tăng năng suất các nhân tố tổng hợp (TFP) về dài hạn thì họ sẵn sàng vay nợ nhiều hơn để mua tài sản rủi ro. Một mặt, điều này sẽ khiến cho giá tài sản và các hoạt động đầu tư tăng lên trong bối cảnh kinh tế tăng trưởng tốt, doanh thu và lợi nhuận đều khả quan. Tuy nhiên, song song với quá trình này, tình trạng mất cân đối tài chính ngày càng tăng lên và rủi ro hệ thống cũng bắt đầu tích tụ nhưng không được chú ý. Rủi ro hệ thống chỉ hiện rõ khi nền kinh tế bắt đầu suy yếu và đi vào suy thoái. Lúc này, các chủ thể kinh tế nhận ra rằng họ đã vay nợ quá nhiều trong khi thu nhập lại không ổn định và giá trị tài sản thì đang lao dốc, do đó, họ cần phải tái cấu trúc bảng cân đối tài sản của mình. Trong hoàn cảnh này, các ngân hàng và người đi vay bắt đầu có khuynh hướng rất sợ rủi ro. Quy trình này, về cơ bản, tương đồng với chu kỳ kinh doanh. Tuy nhiên, nếu tình trạng mất cân đối tài chính đã quá lớn thì có thể tạo ra những tác động vô cùng nghiêm trọng trong giai đoạn chu kỳ kinh tế đi xuống. Nếu thị trường điều chỉnh trong bối cảnh có nhiều bất trắc, tín dụng thắt chặt do các ngân hàng gặp khó khăn về vốn hoặc thanh khoản và các nhà đầu tư bán tháo các tài sản trước đó được định giá quá cao thì nền kinh tế sẽ nhanh chóng tuột dốc và trở nên bất ổn. Đồ thị dưới đây minh họa quá trình tích tụ của rủi ro hệ thống trong thời kỳ thuận lợi (bên trái) và theo sau đó là quá trình hiện thực hóa rủi ro hệ thống trong thời kỳ khó khăn (bên phải). Nhiệm vụ của cơ quan an toàn vĩ mô là giảm thiểu những biến động quá mức để duy trì môi trường đầu tư và kinh doanh ổn định, góp phần vào tăng trưởng kinh tế bền vững. (Hình 1)

Nguồn: NHTW Séc (2011)

Chiều liên kết hay tính cấu trúc của rủi ro hệ thống có nghĩa là sự trục trặc ở một định chế tài chính có thể nhanh chóng lây lan sang các định chế tài chính và các khu vực khác, dẫn đến sự đổ vỡ hàng loạt của cả hệ thống tài chính. Các kênh lan truyền chính có thể chia làm 2 loại: thực và thông tin (Dijkman, 2010). Kênh lan truyền thực phản ánh các tác động trực tiếp từ một tổ chức (hoặc thị trường hay hạ tầng tài chính) đang gặp căng thẳng đến các đối tượng khác thông qua các mối liên kết trực tiếp (như các khoản cho vay lẫn nhau hoặc các dòng tài chính luân chuyển qua hệ thống thanh toán). Các nhà nghiên cứu từ lâu đã chỉ ra sự nguy hiểm khi các ngân hàng vay mượn lẫn nhau quá nhiều, đặc biệt là cho vay trên thị trường tiền tệ mà không có tài sản đảm bảo (Rochet và Tirole, 1996). Mặt trái của việc chia sẻ rủi ro giữa các tổ chức tài chính thông qua tăng cường liên kết chính là rủi ro lan truyền. Mức độ lan truyền qua kênh thông tin đơn giản hơn nhưng lại khó dự đoán hơn. Lan truyền thông tin có thể được định nghĩa là sự thay đổi hành vi đột ngột hay bất thường của các chủ thể kinh tế. Đó có thể là hành vi bầy đàn (khi các hạng mục đầu tư khác nhau được gộp chung vào nhóm rủi ro cao), hành vi theo đuôi (khi một chủ thể kinh tế đưa ra quyết định trên cơ sở bắt chước quyết định của các chủ thể khác) hoặc là sự đánh giá lại các yếu tố kinh tế cơ bản một cách đột ngột (Vaugirard, 2007). Cuộc khủng hoảng tài chính toàn cầu gần đây đã cho thấy bất đối xứng thông tin là một trong những nguyên nhân chính khiến cho khủng hoảng lan truyền (Kwan, Flandery và Nimalendran, 1999). Sự bất lực của các ngân hàng trong việc phân biệt tài sản/đối tác tốt với tài sản/đối tác xấu đã làm giảm tín dụng và tích lũy thanh khoản và khiến cho thị trường tiền tệ ngừng hoạt động (Ferguson, 2008). Bảng dưới đây thể hiện tác động lan truyền trong hệ thống tài chính dưới dạng ma trận, bao gồm 3 cấu phần chính của hệ thống tài chính: các tổ chức tài chính, các thị trường và cơ sở hạ tầng và các mối liên kết giữa các cấu phần đó. (Bảng 1)

Bảng 1: Ma trận lan truyền

|

Lan truyền từ |

Lan truyền đến |

|

Định chế tài chính |

Định chế tài chính |

Thị trường |

Cơ sở hạ tầng |

|

Mức độ rủi ro tín dụng, mối liên kết cổ đông, hạn mức tín dụng dự phòng, đường dẫn vào cơ sở hạ tầng tài chính trọng yếu |

Các nhà hoạch định thị trường phái sinh, dự phòng hỗ trợ tín dụng thông qua các CDS, bán tháo tài sản |

Rối loạn chức năng |

|

Thị trường |

Tổn thất đầu tư trong danh mục kinh doanh và bán sẵn, tổn thất qua các kênh doanh thu, các vấn đề về quản lý vốn và thanh khoản |

Kênh thông tin – mất lòng tin đột ngột |

Thông báo ký quỹ (giá tài sản có thể chịu áp lực) |

|

Cơ sở hạ tầng |

Chậm trễ trong việc thanh toán chi, trả làm phức tạp vấn đề quản lý thanh khoản |

Rối loạn chức năng trong hệ thống có thể ảnh hưởng tiêu cực đến doanh thu thị trường và làm méo mó sự hình thành giá cả |

Các dịch vụ hỗ trợ, mối liên kết kỹ thuật và hệ thống ICT được kết nối có thể làm lan truyền sự gián đoạn |

Nguồn: Dijkman (2010)

Hai nhóm rủi ro tài chính mang tính hệ thống điển hình nhất trên thế giới nêu trên cũng xuất hiện rõ ràng tại Việt Nam trong giai đoạn 2007 - 2011. Trong thời gian này, sự đa dạng và phức tạp ngày càng tăng của mỗi loại tổ chức tài chính cũng như tính đan xen và liên kết giữa các tổ chức này làm xuất hiện rủi ro hệ thống, trong đó bao gồm loại sở hữu chéo mang tính tiêu cực. Cụ thể, sau khi gia nhập WTO, sự gia tăng ồ ạt của các dòng vốn quốc tế trong khi thiếu sự chuẩn bị năng lực hấp thụ, đã gây ra nhiều rủi ro (tính thuận chu kỳ tài chính - kinh tế) cho hệ thống tài chính. Sự dồi dào tài chính quá mức trong thời kỳ này ở Việt Nam, trong khi thiếu cơ chế thẩm định đầu tư tổng thể kết hợp giữa đánh giá hiệu quả và rủi ro hợp lý, đã góp phần làm giảm tốc độ tăng trưởng năng suất lao động chung của Việt Nam do làm giảm hiệu quả phân bổ nguồn lực trong hoạt động của nền kinh tế thực khi tỷ trọng không nhỏ nguồn vốn được hướng vào các lĩnh vực có tính chất đầu cơ cao. Ngoài ra, sự xuất hiện các tập đoàn tài chính gắn liền với hoạt động ngân hàng, chứng khoán, bảo hiểm và có liên quan chặt chẽ đến bất động sản và các doanh nghiệp liên quan dẫn đến xu hướng liên thông giữa các thị trường/tổ chức ngân hàng, chứng khoán, bảo hiểm và bất động sản ở Việt Nam; sự lưu chuyển của các dòng vốn giữa các thị trường này, với sự gia tăng mạnh mẽ nguồn vốn tài trợ từ bên ngoài sau khi Việt Nam gia nhập WTO, trong bối cảnh thiếu hụt năng lực giám sát an toàn vĩ mô ở mức độ tương ứng, đã làm rủi ro mang tính hệ thống tăng lên trong giai đoạn 2007 - 2011. Đỉnh điểm bất ổn tài chính xảy ra vào cuối năm 2011 - đầu năm 2012 khi tác động từ các khu vực khác nhau lan truyền đến khu vực tài chính, cộng hưởng với những yếu kém nội tại của khu vực tài chính đã đẩy khu vực này đến sát bờ vực khủng hoảng, với biểu hiện rõ ràng nhất là căng thẳng thanh khoản hệ thống cùng với lãi suất liên ngân hàng tăng vọt trong thời gian này.

Trong thời gian tới, nguy cơ rủi ro hệ thống ở Việt Nam có thể trở nên nghiêm trọng hơn bởi: (i) sự liên thông giữa các thị trường tài chính trong nước, khiến cho rủi ro lan nhanh từ khu vực này sang khu vực khác, đặc biệt là sự liên thông giữa ngân hàng và chứng khoán với bất động sản; (ii) sự phát triển hơn các sản phẩm tài chính đa dạng (thị trường phái sinh); (iii) tự do hóa tài chính với bên ngoài tạo ra các rủi ro trong việc thực hiện mở cửa thị trường vốn và điều tiết dòng luân chuyển vốn trên thị trường tài chính; (iv) việc cho phép các ngân hàng nước ngoài được cung ứng tất cả các sản phẩm tài chính sẽ làm tăng thêm rủi ro nhất định cho hệ thống tài chính. Do vậy, để có thể tối đa hóa lợi ích và giảm thiểu rủi ro từ quá trình hội nhập, yêu cầu chung đặt ra là xây dựng hệ thống các khuôn khổ và quy định nhằm theo dõi, đánh giá rủi ro hệ thống. Ở Việt Nam, trong thời gian tới, cần tăng cường chuẩn hóa trên cơ sở tiếp cận chuẩn mực quốc tế về an toàn tài chính; đồng thời, tiếp tục hoàn thiện cấu trúc thể chế và đẩy mạnh sự phối hợp hoạt động của các cơ quan giám sát tài chính nhằm ngày càng cải thiện chất lượng giám sát và giảm thiểu rủi ro hệ thống tài chính.

Trước yêu cầu hội nhập, tại Nghị định số 156/2013/NĐ-CP ngày 11/11/2013, Chính phủ đã giao Ngân hàng Nhà nước Việt Nam (NHNN) nhiệm vụ ổn định hệ thống tiền tệ, tài chính thông qua xây dựng chính sách đảm bảo ổn định hệ thống tiền tệ, tài chính và thực hiện các biện pháp ngăn ngừa rủi ro hệ thống trong lĩnh vực tiền tệ, tài chính. Đồng thời, Nghị định bổ sung Vụ Ổn định Tiền tệ - Tài chính vào cơ cấu tổ chức của NHNN để tham mưu, giúp Thống đốc thực hiện nhiệm vụ này. Một trong những nhiệm vụ trọng tâm của NHNN là xây dựng khuôn khổ an toàn vĩ mô. Khuôn khổ an toàn vĩ mô bao gồm các nhân tố chủ yếu như (i) Hoạt động theo dõi, giám sát rủi ro hệ thống; (ii) Lựa chọn và thực thi công cụ an toàn vĩ mô nhằm ngăn ngừa rủi ro hệ thống; và (iii) Khuôn khổ thể chế thích hợp giúp cho công tác điều hành và thực thi chính sách một cách tổng thể và đồng bộ, với sự phối hợp cao hơn của các bộ, ngành hữu quan trong mạng lưới an toàn tài chính, trên cơ sở phát huy cao nhất vai trò hiện tại của mỗi cơ quan. Ba nhân tố trên có sự tương tác chặt chẽ với nhau. Kết quả theo dõi giám sát rủi ro hệ thống sẽ là cơ sở thiết lập chiến lược các mục tiêu trung gian của chính sách an toàn vĩ mô, gắn kết các chỉ số phân tích, công cụ an toàn vĩ mô để thực hiện các mục tiêu đề ra.

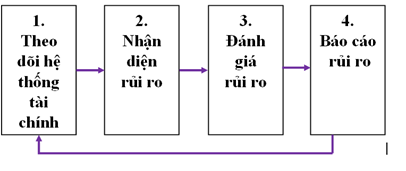

Triển khai nhiệm vụ trọng tâm đã đề ra, NHNN đã xây dựng khuôn khổ toàn diện về giám sát rủi ro hệ thống. Trong đó, để đánh giá mức độ tích tụ rủi ro theo thời gian (chiều thời gian), NHNN xem xét các lĩnh vực: (i) khả năng tổn thương kinh tế trên diện rộng do tổng tín dụng hoặc giá tài sản tăng trưởng quá mức; (ii) phát sinh khả năng tổn thương trong từng khu vực; và (iii) khả năng tổn thương do sự tích tụ của những chênh lệch về kỳ hạn và ngoại tệ trong khu vực tài chính. Đối với các tổn thương liên quan tới sự phân bổ rủi ro trong hệ thống tài chính tại một thời điểm nhất định (liên kết chéo/chiều cấu trúc), NHNN thực hiện đánh giá thông qua việc giám sát các rủi ro phát sinh từ các liên kết giữa và xuyên suốt các trung gian tài chính và hạ tầng thị trường, cũng như tác động của sự đổ vỡ của bất cứ tổ chức nào lên toàn bộ hệ thống. Việc giám sát rủi ro hệ thống đối với tổng thể hệ thống tài chính Việt Nam được thực hiện theo quy trình gồm các bước từ theo dõi, nhận diện rủi ro đến đánh giá và đưa ra các cảnh báo, khuyến nghị. (Hình 2)

Hình 2. Quy trình giám sát rủi ro hệ thống

Để phát hiện những biến động, rủi ro tiềm ẩn đối với hệ thống tài chính, NHNN đã xây dựng Bộ chỉ số an toàn vĩ mô, gồm các chỉ số thống kê được sử dụng để đánh giá sức khỏe và sự ổn định của hệ thống tài chính trước các tác động tiêu cực lớn (cú sốc) từ diễn biến kinh tế trong và ngoài nước và khu vực phi tài chính; kiểm soát tính dễ bị tổn thương của khu vực tài chính phát sinh từ rủi ro thị trường, thanh khoản, tín dụng; và đánh giá khả năng hấp thụ tổn thất của khu vực tài chính (bao gồm 82 chỉ số tính đến quý III/2016 thuộc các nhóm kinh tế vĩ mô, tổ chức và thị trường tài chính, khu vực doanh nghiệp, khu vực hộ gia đình và lĩnh vực bất động sản). Dựa trên kết quả theo dõi hệ thống tài chính, NHNN cũng sử dụng các chỉ tiêu bổ sung như: “chênh lệch tín dụng/GDP”, đánh giá giá trị chịu rủi ro (VaR) để nhận diện nguy cơ rủi ro hệ thống đe dọa đến ổn định của hệ thống tài chính.

Sau khi đã nhận diện được các rủi ro hệ thống của hệ thống tài chính, NHNN tiến hành đánh giá mức độ tác động của rủi ro thông qua các mô hình kiểm tra sức chịu đựng (stress test) nhằm đánh giá mức độ đàn hồi hay ổn định của một ngân hàng hoặc một hệ thống các TCTD trước cú sốc từ các nhân tố rủi ro. Những nhân tố rủi ro chính ảnh hưởng tới sự ổn định tài chính của hệ thống các TCTD bao gồm: rủi ro tín dụng (khả năng trả nợ), rủi ro thị trường (rủi ro lãi suất và rủi ro tỷ giá), rủi ro tập trung, rủi ro lan truyền và rủi ro thanh khoản. Việc thiết kế và thực hiện các bài kiểm tra sức chịu đựng vĩ mô có thể giúp đánh giá khả năng tiếp tục hoạt động của hệ thống trong các điều kiện kinh tế và tài chính bất lợi, do đó, bổ sung cho các chỉ tiêu cảnh báo sớm.

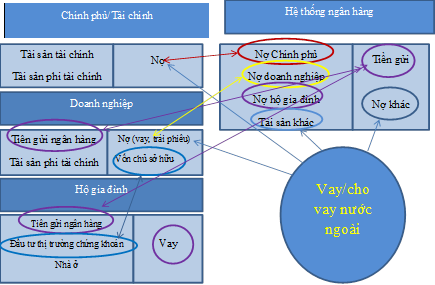

Do rủi ro hệ thống có đặc tính là tính liên kết/lan truyền nên NHNN đã áp dụng phương pháp phân tích các mối liên kết tài chính - vĩ mô của IMF để đánh giá các tác động lẫn nhau giữa các khu vực. Mối liên kết này có thể bao gồm cả các tác động từ hệ thống tài chính quốc tế đến nền kinh tế thực thông qua các kênh như lãi suất, phần bù rủi ro, khủng hoảng tiền tệ hoặc ngân hàng…). (Hình 3)

Hình 3. Các mối liên kết tài chính – vĩ mô

Ngoài ra, để thực thi chính sách an toàn vĩ mô hiệu quả cần xác định rõ cơ quan thực hiện chính sách an toàn vĩ mô, trách nhiệm và quyền hạn của các bên liên quan, xây dựng và tăng cường cơ chế phối hợp giữa các đơn vị thực hiện an toàn vĩ mô, ổn định tài chính. Do đó, vừa qua, NHNN đã thành lập Tổ công tác ổn định tiền tệ - tài chính nhằm tạo cơ chế phối hợp hiệu quả giữa các đơn vị NHNN về chia sẻ thông tin, số liệu cần thiết cho các phân tích, đánh giá rủi ro hệ thống, tổn thương từ các khu vực của nền kinh tế nhằm đề xuất những quyết sách, công cụ phù hợp nhất và đúng thời điểm nhằm đảm bảo an toàn vĩ mô của hệ thống tài chính.

Một số khuyến nghị

Điều kiện tiên quyết để tham gia thị trường tài chính quốc tế thành công là phải có một khung pháp lý tài chính lành mạnh, đặc biệt là một vị thế tài chính vững chắc, không có những biến dạng lớn trong giá cả do chính sách bảo hộ quá mức, phải có một hệ thống ngân hàng nội địa vững mạnh với khuôn khổ pháp lý và cơ chế giám sát hữu hiệu, và có một cơ sở hạ tầng cho việc vận hành một thị trường vốn có hiệu quả. Những điều kiện như thế là những nhân tố quyết định để hội nhập tài chính thành công.

Hơn nữa, một nội dung không thể thiếu là tăng cường công tác phối hợp giữa các bộ/ngành liên quan ổn định tài chính. Hiện nay, các bộ/ngành đang triển khai phối hợp công tác trên cơ sở các văn bản ghi nhớ (MOU) ký kết giữa hai bộ hoặc liên bộ. Tuy nhiên, thực tiễn cho thấy công tác phối hợp giữa bộ/ngành cần phải được tăng cường hơn nữa, đặc biệt liên quan vấn đề ổn định tài chính, an toàn vĩ mô là những nội dung triển khai mới tại Việt Nam. Trước mắt, trên cơ sở các MOU hiện hành, NHNN cần khẩn trương rà soát các nhu cầu cụ thể về thông tin, số liệu cần thiết liên quan ổn định tài chính để bổ sung vào MOU giữa hai bên nhằm đảm bảo kịp thời chia sẻ nguồn thông tin cần thiết cho công tác nhận diện, phân tích, đánh giá, cảnh báo rủi ro hệ thống, cũng như quá trình đưa ra quyết định thực hiện chính sách an toàn vĩ mô. Trong trung và dài hạn, NHNN xây dựng thông tư liên tịch về cơ chế phối hợp giữa NHNN với Bộ Tài chính, Ủy ban Giám sát Tài chính Quốc gia và các bộ/ngành hữu quan nhằm mục tiêu ổn định tài chính, trong đó cơ chế chia sẻ thông tin, số liệu cụ thể cũng như tần suất cung cấp và các chế tài khác.

Sự phối hợp giữa các cơ quan liên quan ổn định tài chính có thể thông qua Hội đồng Ổn định tài chính Quốc gia; trao đổi thường xuyên qua các diễn đàn, chia sẻ và cung cấp thông tin, số liệu theo các văn bản thỏa thuận giữa các bên. Việc thành lập Hội đồng Ổn định tài chính Quốc gia là cần thiết do phạm vi tác động của chính sách an toàn vĩ mô là rộng, liên quan đến nhiều lĩnh vực, khu vực khác nhau trong nền kinh tế. Mục tiêu của Hội đồng Ổn định tài chính Quốc gia là giải quyết các vấn đề nằm ngoài thẩm quyền quyết định của NHNN liên quan ổn định tài chính, an toàn vĩ mô. Hội đồng Ổn định tài chính Quốc gia có nhiệm vụ đưa ra định hướng, quyết định trên cơ sở báo cáo, thảo luận các nội dung, đề xuất và khuyến nghị liên quan ổn định tài chính, đánh giá rủi ro hệ thống tài chính, giám sát các tổ chức tài chính có tầm quan trọng hệ thống.

Trong thời gian tới, tình hình thế giới và khu vực còn nhiều diễn biến phức tạp, quá trình toàn cầu hóa và hội nhập quốc tế tiếp tục được đẩy mạnh. Việt Nam sẽ phải thực hiện đầy đủ các cam kết trong Cộng đồng kinh tế ASEAN và WTO, tham gia các hiệp định thương mại tự do thế hệ mới, hội nhập quốc tế với tầm mức sâu rộng hơn rất nhiều so với giai đoạn trước. Do vậy, trong giai đoạn mới đòi hỏi chúng ta phải chủ động và tích cực hơn nữa trong việc tận dụng các cơ hội của hội nhập kinh tế quốc tế mang lại, vượt qua các khó khăn thách thức, giảm thiểu các tác động tiêu cực của quá trình hội nhập.

TÀI LIỆU THAM KHẢO:

TS. Bùi Tín Nghị (2016), Nhận diện rủi ro hệ thống tài chính Việt Nam, Kỷ yếu Hội thảo quốc tế về Phát triển bền vững thị trường tài chính trong bối cảnh hội nhập quốc tế, Tập 1, Nhà xuất bản Dân trí, tháng 10/2016.

Dijkman, M. (2010): A Framework for Assessing Systemic Risk, Policy Research Working Paper 5282, World Bank.

ThS. Ðỗ Việt Hùng (2016), Thách thức đối với ổn định tài chính trong bối cảnh Việt Nam tăng cường hội nhập kinh tế, Tạp chí Ngân hàng, số 3+4, T2/2016.

ThS. Ðỗ Việt Hùng, ThS. Lê Công Hội và các tác giả (2015), Công cụ và khuôn khổ chính sách an toàn vĩ mô, Hội thảo an ninh tài chính tiền tệ Việt Nam trong bối cảnh toàn cầu hóa và những giải pháp bảo đảm an ninh tài chính tiền tệ, Trường Ðại học Kinh tế Quốc dân, tháng 4/2015.

Ferguson et al (2007): International Financial Stability, Geneva Report on the World Economy, No. 9.

Kwan, S. H., Flanerry, M. J., Nimalendran, M. (1999): Market Evidence on the Opaqueness of Banking Firms’Assets, Federal Reserve Bank of San Francisco Working Papers in Applied Economic Theory, No. 99-11.

ThS. Hoàng Thị Kim Thanh (2016), Rủi ro hệ thống và sự đo lường rủi ro hệ thống trên thị trường tài chính Việt Nam, Kỷ yếu Hội thảo quốc tế về Phát triển bền vững thị trường tài chính trong bối cảnh hội nhập quốc tế, Tập 1, Nhà xuất bản Dân trí, tháng 10/2016.

ThS. Lê Công Hội (2016), Tăng cường giám sát rủi ro hệ thống trong bối cảnh hội nhập quốc tế, Kỷ yếu Hội thảo quốc tế về Phát triển bền vững thị trường tài chính trong bối cảnh hội nhập quốc tế, Tập 1, Nhà xuất bản Dân trí, tháng 10/2016.

ThS. Lê Công Hội, ThS. Hà Tú Anh (2016), Thách thức đối với ổn định hệ thống Ngân hàng Việt Nam trong tiến trình hội nhập quốc tế, Tạp chí Thị trường Tài chính Tiền tệ, số 14, T7/2016.

TS. Nguyễn Anh Tuấn (2016), Hội nhập quốc tế và sự ổn định của hệ thống tài chính Việt Nam, Kỷ yếu Hội thảo quốc tế về Phát triển bền vững thị trường tài chính trong bối cảnh hội nhập quốc tế, tập 1, Nhà xuất bản Dân trí, tháng 10/2016.

NHTW Séc (2011), Báo cáo Ổn định Tài chính 2010/2011.

Rochet, J.-C., Tirole, J. (1996): Interbank Lendingand Systemic Risk, Journal of Money, Credit and Banking 28, pp. 733-762.

Vaugirard, V. (2007): Informational Contagion of Bank Runs in a Third-Generation Crisis Model, Journal of International Money and Finance 27, pp. 403-429.

(Tạp chí Ngân hàng số 1+2, tháng 1/2017)