Keywords: CSR, loyalty, digital banking, individual customer.

1. Đặt vấn đề

Trách nhiệm xã hội là thuật ngữ được nhắc đến nhiều trong khoảng 20 năm trở lại đây (Fatima và Elbanna, 2023). Nguyên nhân của vấn đề này được thể hiện trên 04 khía cạnh chính: Kinh tế; pháp lí; đạo đức; từ thiện (Banerjee, 2008; Rodriguez-Gomez và cộng sự, 2020). Với xu hướng bảo vệ môi trường cũng như tăng trưởng bền vững, trách nhiệm xã hội được cho là nhân tố ảnh hưởng đến kết quả kinh doanh của doanh nghiệp - ví dụ trên khía cạnh lòng trung thành của khách hàng hoặc các chỉ tiêu sinh lời của doanh nghiệp (Saeidi và cộng sự, 2015; Tsoutsoura, 2004).

Là tổ chức cung cấp các dịch vụ đặc biệt, ngân hàng phải đối mặt với áp lực cạnh tranh lớn từ phía đối thủ - bao gồm đối thủ hiện hữu và đối thủ tiềm ẩn (Belasri và cộng sự, 2020; Wu và Shen, 2013). Sự tham gia của công nghệ số đã tạo cho khách hàng cá nhân nhiều sự lựa chọn: Sử dụng dịch vụ của ngân hàng hay các công ty công nghệ tài chính; của một hay nhiều ngân hàng (Pan và cộng sự, 2022). Lí do của sự lựa chọn này đến từ nhiều góc độ. Sau đại dịch Covid-19, hầu hết các ngân hàng đều chuyển dịch theo hướng cung cấp dịch vụ qua thiết bị di động như điện thoại hay máy tính (Tran, 2021) và các dịch vụ này đều miễn phí. Điều này làm cho trải nghiệm của khách hàng tăng lên, theo đó, họ có nhiều lựa chọn hơn. Bên cạnh đó, các công ty Fintech với nền tảng chính là hoạt động thanh toán, eKYC, cho vay ngang hàng, Blockchain… đã mở ra một góc độ mới về dịch vụ ngân hàng cho khách hàng cá nhân: Liệu rằng dịch vụ ngân hàng số có cần phải cung cấp bởi ngân hàng? (ADB, 2017; Gomber và cộng sự, 2017; Lee và Shin, 2018). Nói cách khác, các ngân hàng cần làm gì để duy trì lòng trung thành của khách hàng? Nghiên cứu này hướng đến trả lời câu hỏi trên.

2. Cơ sở lí thuyết và giả thuyết nghiên cứu

2.1. Các lí thuyết gốc được sử dụng

Lí thuyết về CSR

CSR được khởi xướng khoảng những năm 1960, nhưng mãi đến những năm 1990 mới được khái quát thành lí thuyết. Carroll (1991) tổng kết lại nghiên cứu trước và cho rằng, gồm 04 nhóm theo thứ tự từ thấp đến cao là: Trách nhiệm về kinh tế, trách nhiệm về pháp lí, trách nhiệm về đạo đức và trách nhiệm về từ thiện. Nghiên cứu này đề cập CSR dưới dạng mô hình kim tự tháp. Tuy nhiên, mô hình kim tự tháp có một số nhược điểm là “Ranh giới giữa các tầng trong mô hình này không đưa ra sự tác động đến nhau một cách rõ ràng. Khi tuân thủ các quy định về pháp luật, doanh nghiệp phải tốn rất nhiều chi phí. Và quy tắc đạo đức xã hội luôn mở rộng theo thời gian (theo trình độ phát triển của xã hội), tạo áp lực lên hệ thống pháp luật. Điều đó bắt buộc các nhà làm luật phải luôn bám sát thực tiễn xã hội” (Rodriguez-Gomez và cộng sự, 2020).

Sau này, CSR được định nghĩa khác nhau tùy thuộc vào bối cảnh nghiên cứu. Carroll và Laasch (2020) hay Matten và Moon (2020) cho rằng, CSR bao trùm các phạm vi lớn hơn là tất cả những vấn đề kinh tế, pháp lí, đạo đức và những lĩnh vực khác mà xã hội trông đợi trong mỗi thời điểm nhất định. CSR bao gồm 04 lĩnh vực chính: Trách nhiệm tăng trưởng kinh tế, tuân thủ pháp luật, các vấn đề đạo đức và cuối cùng là trách nhiệm tình nguyện. Trong nghiên cứu này, CSR là cam kết của doanh nghiệp nhằm đóng góp cho phát triển kinh tế bền vững thông qua những hoạt động nhằm đảm bảo quyền lợi hoặc nâng cao chất lượng đời sống của: (i) Khách hàng, (ii) Người lao động, (iii) Chủ sở hữu, (iv) Cộng đồng và toàn xã hội.

Lí thuyết các bên liên quan

Một lí thuyết khác cũng thường xuyên được sử dụng trong nghiên cứu về CSR là lí thuyết các bên liên quan (Stakeholders theory) được xây dựng bởi Freeman (1999). Lí thuyết này cho rằng “CSR tạo ra mức sống ngày càng cao cùng lúc với bảo tồn lợi ích cho các bên liên quan”; trong đó, các bên liên quan là bất kì nhóm hay cá nhân nào có quyền sở hữu lợi ích trong một công ty hoặc có thể ảnh hưởng hay bị ảnh hưởng tới việc đạt được mục tiêu trong các hoạt động của nó (Ruf và cộng sự, 2001; Sakawa và Watanabel, 2020). Matten và Moon (2020) liệt kê các bên liên quan bao gồm: Cổ đông/chủ sở hữu tổ chức, người lao động, đối tác của tổ chức, khách hàng, cộng đồng và các đối tượng khác như cơ quan quản lí, các hiệp hội, các tổ chức phi kinh tế hay các tổ chức quốc tế. Mỗi nhóm thuộc bên liên quan hướng sự quan tâm đến một mục tiêu khác nhau, doanh nghiệp cần xây dựng chiến lược CSR phù hợp để có thể đáp ứng yêu cầu của các bên liên quan. Đối với ngành Ngân hàng, Fatma và cộng sự (2014) chỉ ra các bên liên quan chủ yếu là khách hàng, người lao động, cổ đông, môi trường và cộng đồng.

Lí thuyết về lòng trung thành của khách hàng

Nghiên cứu về lòng trung thành của khách hàng có 02 trường phái chính: Scandinavi - đại diện bởi Grönroos (1984) và Gummesson (1998), Bắc Mỹ - đặc trưng bởi Parasuraman và cộng sự (1985); Zeithaml và cộng sự (1996). Lí thuyết lòng trung thành nghiên cứu mối quan hệ bền vững giữa thái độ và lặp lại hành vi mua của cá nhân, tượng trưng cho tỉ lệ, sự phối hợp và khả năng xảy ra hành vi mua lại với cùng một nhà cung cấp khi có phát sinh nhu cầu. Nhánh nghiên cứu này đóng vai trò quan trọng trong marketing, tập trung vào việc khách hàng có hài lòng với các sản phẩm, dịch vụ họ được cung cấp hay không và lòng trung thành đó bị ảnh hưởng bởi yếu tố nào.

Trong bối cảnh ngành Ngân hàng, Amin (2016) cho rằng lòng trung thành của khách hàng thể hiện ở việc “khi khách hàng đã lựa chọn giao dịch với một ngân hàng, họ tiếp tục giao dịch với ngân hàng đó và sẽ khuyến cáo người khác sử dụng dịch vụ của ngân hàng; khi có nhu cầu sử dụng dịch vụ khác, họ sẽ coi ngân hàng đó là lựa chọn đầu tiên dù biết có thể có lựa chọn tốt hơn tương đối ở một ngân hàng khác về tiện ích hay giá cả dịch vụ”.

Dựa vào sự gắn kết giữa thái độ và hành vi mua lặp lại của khách hàng, Gomez và cộng sự (2004), Raza và cộng sự (2020) phân chia mức độ lòng trung thành của khách hàng thành 04 nhóm: Trung thành, trung thành tiềm năng, trung thành giả tạo và không trung thành. Lòng trung thành của khách hàng trải qua 04 giai đoạn, tương đương với 04 mức độ lòng trung thành ngày càng gia tăng, gồm: Trung thành nhận thức, trung thành tình cảm, trung thành ý định, trung thành hành động (Biscaia và cộng sự, 2017; Hunneman và cộng sự, 2021; Osakwe và Yusuf, 2021). Cụ thể, người tiêu dùng trở nên trung thành theo nghĩa nhận thức trước, sau đó là trung thành theo nghĩa tình cảm, trung thành theo cách đồng tình và cuối cùng là theo cách cư xử, được mô tả là “quán tính hành động” (Amin, 2016).

Nghiên cứu này tiếp cận lòng trung thành của khách hàng ở mức độ trung thành nhận thức và trung thành hành động (hành vi). Trong giai đoạn đầu, khách hàng thân thiết một thương hiệu thích hợp hơn các lựa chọn thay thế của nó. Giai đoạn này được coi là lòng trung thành nhận thức, hoặc lòng trung thành chỉ dựa trên niềm tin thương hiệu. Nhận thức có thể dựa trên kiến thức trước đây, kiến thức gián tiếp hoặc dựa trên kinh nghiệm gần đây. Mức độ trung thành ở giai đoạn này hướng đến thương hiệu vì “thông tin” (mức hiệu suất thuộc tính) này. Tuy nhiên, trạng thái tiêu dùng này có tính chất thiếu bền vững. Nếu giao dịch diễn ra theo thông lệ, sự hài lòng không được xử lí, thì mức độ trung thành sẽ không sâu hơn mức độ hài lòng đơn thuần.

Trung thành hành vi liên quan đến trình tự kiểm soát hành động, khi ý định được thúc đẩy ở trạng thái trung thành trước đó chuyển thành sẵn sàng hành động. Mô hình kiểm soát hành động đề xuất rằng điều này đi kèm với mong muốn bổ sung để vượt qua những trở ngại có thể ngăn cản hành động. Hành động được coi là kết quả cần thiết của việc thu hút cả 02 trạng thái này. Nếu sự tham gia này được lặp lại, quán tính hành động phát triển, do đó, tạo điều kiện cho việc mua lại. Sự sẵn sàng hành động tương tự như “cam kết sâu sắc về việc mua lại hoặc lặp lại một cách nhất quán sản phẩm/dịch vụ được ưa thích trong tương lai”, trong khi “vượt qua các trở ngại” tương tự như việc mua lại “bất chấp những ảnh hưởng theo tình huống và nỗ lực tiếp thị có khả năng gây ra chuyển đổi hành vi”.

2.2. Tổng quan nghiên cứu và giả thuyết nghiên cứu

2.2.1. Mối quan hệ giữa thực hiện CSR đối với khách hàng và lòng trung thành của khách hàng

Các nghiên cứu trước đây trong ngành Ngân hàng của các nước phát triển đã chỉ ra mối quan hệ tích cực giữa trách nhiệm của ngân hàng đối với khách hàng, lòng trung thành của khách hàng hoặc ý định mua hàng (Rana và Paul, 2017; Su và cộng sự, 2020). Một số nghiên cứu cụ thể đã tìm thấy mối quan hệ giữa thực hiện CSR hướng đến khách hàng, lòng trung thành của khách hàng và nhận thức về chất lượng dịch vụ. Ví dụ, Walsh và Beatty (2007) đã phát hiện sự liên quan tích cực giữa sự hài lòng, lòng trung thành, sự tin tưởng của khách hàng và CSR hướng đến khách hàng của các ngân hàng Mỹ. Mandhachitara và Poolthong (2011) cũng đã chứng minh rằng hoạt động định hướng khách hàng có tác động đáng kể đến lòng trung thành của khách hàng trong ngành Ngân hàng. Các nghiên cứu sau này của Moisescu (2017), Amin (2016) đều cho thấy, biến cảm nhận về CSR đối với khách hàng có tác động đến lòng trung thành của khách hàng. Từ những phân tích trên, nhóm tác giả đề xuất 02 giả thuyết nghiên cứu:

H1a: Thực hiện CSR của ngân hàng đối với khách hàng có tác động tích cực đến lòng trung thành nhận thức của khách hàng.

H1b: Thực hiện CSR của ngân hàng đối với khách hàng có tác động tích cực đến lòng trung thành hành vi của khách hàng.

2.2.2. Mối quan hệ giữa thực hiện CSR đối với người lao động và lòng trung thành của khách hàng

Các nghiên cứu đã chứng minh rằng, trách nhiệm của doanh nghiệp đối với nhân viên của họ có vai trò quan trọng trong việc tạo sự hài lòng cho nhân viên và từ đó, dẫn đến cung cấp dịch vụ tốt hơn và tạo được lòng trung thành của khách hàng (Lee và cộng sự, 2013; Agudelo và cộng sự, 2019). Các ngân hàng khi thực hiện CSR đối với người lao động sẽ tạo ra hiệu ứng tích cực đối với nhân viên trong quá trình chăm sóc khách hàng (Öberseder và cộng sự, 2014), hoặc tạo ra hiệu ứng lan truyền (marketing truyền miệng) đối với các dịch vụ bán lẻ (Walsh và Beatty, 2007). Mandhachitara và Poolthong (2011) cũng nhận thấy rằng lòng trung thành của khách hàng tại ngân hàng bán lẻ bị ảnh hưởng bởi hình ảnh thương hiệu nhà tuyển dụng của các ngân hàng (cung cấp một nơi làm việc an toàn, hỗ trợ các giá trị gia đình của nhân viên, cung cấp các khoản bồi thường công bằng và cơ hội việc làm bình đẳng). Cũng có những nghiên cứu không tìm ra bất kì tương tác nào giữa CSR đối với người lao động và lòng trung thành của khách hàng như nghiên cứu của Moisescu (2017). Từ những phát hiện này, nhóm tác giả đề xuất các giả thuyết nghiên cứu sau:

H2a: Thực hiện CSR của ngân hàng đối với người lao động có tác động tích cực đến lòng trung thành nhận thức của khách hàng.

H2b: Thực hiện CSR của ngân hàng đối với người lao động có tác động tích cực đến lòng trung thành hành vi của khách hàng.

2.2.3. Mối quan hệ giữa thực hiện CSR đối với cổ đông và lòng trung thành của khách hàng

Walsh và Beatty (2007) kết luận rằng, việc được coi là một công ty đáng tin cậy và mạnh về tài chính có tương quan thuận chiều với niềm tin thương hiệu và lòng trung thành của khách hàng (bao gồm cả truyền miệng). Öberseder và cộng sự (2014) sau khi thực hiện cuộc khảo sát giữa một mẫu khách hàng của ngân hàng bán lẻ đã tìm thấy mối tương quan thuận chiều đáng kể giữa ý định mua và mức độ mà ngân hàng được coi là có trách nhiệm đối với các cổ đông của họ (đầu tư chính xác vốn của cổ đông, mang lại sự tăng trưởng bền vững, thành công dài hạn cho công ty). Ngược lại, với kết quả trên, Moisescu (2017) cho rằng CSR đối với cổ đông có tác động ngược chiều đến lòng trung thành của khách hàng do có sự khác biệt văn hóa giữa người tiêu dùng ở các nước phát triển và đang phát triển. Khách hàng trong trường hợp nghiên cứu này coi việc các ngân hàng cố gắng tối đa hóa lợi nhuận và cải thiện hiệu quả kinh tế/tài chính của họ thông qua một cách tham lam, ích kỉ nào đó.

Xem xét những kết quả này, các giả thuyết nghiên cứu sau đây đã được đưa ra:

H3a: Thực hiện CSR của ngân hàng đối với cổ đông có tác động tích cực đến lòng trung thành nhận thức của khách hàng.

H3b: Thực hiện CSR của ngân hàng đối với cổ đông có tác động tích cực đến lòng trung thành hành vi của khách hàng.

2.2.4. Mối quan hệ giữa thực hiện CSR đối với cộng đồng và lòng trung thành của khách hàng

Marin và cộng sự (2009) nhận thấy rằng, nếu các ngân hàng thực hiện trách nhiệm với cộng đồng như đối xử tốt sẽ tạo ra ảnh hưởng gián tiếp đến lòng trung thành của khách hàng thông qua nhận dạng thương hiệu. Salmones và cộng sự (2005) cũng thấy rằng hoạt động từ thiện đã giúp các ngân hàng cải thiện lòng trung thành của khách hàng. Kết quả tương tự đã thu được bởi Pérez và Rodríguez del Bosque (2013) khi cho rằng, quyết định sử dụng lại và ý định truyền miệng tích cực chịu ảnh hưởng đáng kể và thuận chiều bởi mức độ mà các ngân hàng sử dụng một phần lợi nhuận của họ để giúp đỡ các nhóm cộng đồng, tích cực trong việc hỗ trợ những hoạt động bảo vệ môi trường như hỗ trợ các giá trị và văn hóa truyền thống, cũng như dành thời gian và tài sản để giúp đỡ các thành phần rộng lớn trong xã hội.

Từ các kết quả trên, nhóm tác giả đề xuất 02 giả thuyết nghiên cứu sau đây:

H4a: Thực hiện CSR của ngân hàng đối với cộng đồng có tác động tích cực đến lòng trung thành nhận thức của khách hàng.

H4b: Thực hiện CSR của ngân hàng đối với cộng đồng có tác động tích cực đến lòng trung thành hành vi của khách hàng.

2.2.5. Mối quan hệ giữa lòng trung thành nhận thức và lòng trung thành hành vi của khách hàng

Bennett và Rundle-Thiele (2002) cho rằng, lòng trung thành hành vi là kết quả có thể quan sát được của lòng trung thành nhận thức, nghĩa là lòng trung thành hành vi là giai đoạn xa hơn của lòng trung thành nhận thức. Soedarto và cộng sự (2019) đã chỉ ra mối tương quan tích cực giữa lòng trung thành nhận thức và lòng trung thành hành vi một cách trực tiếp. Nhóm nghiên cứu cho rằng:

H5: Lòng trung thành nhận thức của khách hàng ảnh hưởng tích cực đến lòng trung thành hành vi của khách hàng.

Như vậy, nhóm tác giả đề xuất mô hình nghiên cứu như trong Hình 1.

Hình 1: Mô hình nghiên cứu

.PNG)

Nguồn: Đề xuất bởi nhóm tác giả

3. Phương pháp nghiên cứu

Nhóm tác giả sử dụng đồng thời nghiên cứu định tính và nghiên cứu định lượng để giải quyết câu hỏi nghiên cứu được đưa ra tại Phần 1. Nghiên cứu định lượng được trình bày tại Phần 4 của bài viết, do vậy, phần này chỉ tập trung vào nghiên cứu định tính.

Nhóm tác giả tiến hành phỏng vấn sâu đối với hai nhóm chuyên gia. Thứ nhất, những người chuyên nghiên cứu và giảng dạy về CSR, quản trị doanh nghiệp và marketing các dịch vụ tài chính - ngân hàng tại một số trường đại học, học viện, cơ quan nghiên cứu. Thứ hai, nhóm những người hoạt động trực tiếp tại các NHTM khác nhau ở Việt Nam cả cấp quản lí và chuyên viên.

Kết quả nghiên cứu định tính cũng góp phần giúp nhóm nghiên cứu đưa ra những hiệu chỉnh phù hợp cho câu hỏi trong bảng hỏi để tiến hành khảo sát.

Các nhân tố trong mô hình đều được đề xuất trong tổng quan nghiên cứu. Cụ thể, biến “Thực hiện CSR đối với khách hàng” kí hiệu là CSR_CUS gồm 07 chỉ báo, biến “Thực hiện CSR đối với người lao động” (kí hiệu CSR_EMP) và “Thực hiện CSR đối với cộng đồng” (kí hiệu CSR_COM) đều gồm 06 chỉ báo, biến “Lòng trung thành nhận thức của khách hàng” (kí hiệu ALY) được xây dựng với 05 chỉ báo, các biến còn lại đều gồm 04 chỉ báo là “Thực hiện CSR đối với cổ đông” (kí hiệu CSR_SHH) và “Lòng trung thành hành vi của khách hàng” (kí hiệu BLY).

Nhóm tác giả tiến hành khảo sát thuận tiện dựa trên bảng hỏi online. Kết quả nhận về được hơn 2.000 câu trả lời nhưng chỉ có 436 câu trả lời đạt yêu cầu, bởi họ là người quan tâm đến thực hiện CSR và trả lời được hết bảng hỏi. Những câu trả lời khác được loại bỏ do không trả lời được bảng hỏi.

4. Kết quả và thảo luận

4.1. Kết quả nghiên cứu định lượng

4.1.1. Thống kê mô tả

Về đặc điểm mẫu nghiên cứu

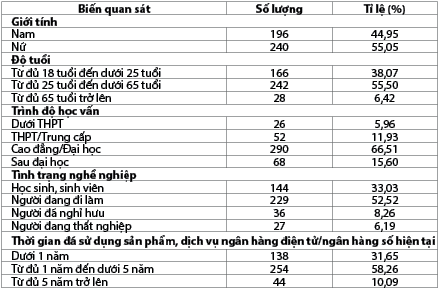

Nhóm tác giả tập trung khai thác 05 thông tin nhân khẩu học quan trọng về khách thể nghiên cứu. Kết quả được tổng hợp trong Bảng 1.

Bảng 1: Thống kê đặc điểm mẫu nghiên cứu

Nguồn: Kết quả nghiên cứu

Từ kết quả trên, nhóm tác giả cho rằng đây là một mẫu nghiên cứu hợp lí, đáp ứng được các yêu cầu về độ đa dạng của khách thể nghiên cứu, đặc biệt, các câu trả lời cho câu hỏi về trình độ học vấn và thời gian sử dụng sản phẩm, dịch vụ chứng tỏ các khách hàng cá nhân tham gia khảo sát có đủ năng lực, nhận thức, trình độ và kinh nghiệm để đưa ra được đánh giá khách quan, đúng đắn nhất về ý kiến được nhóm tác giả đưa ra.

4.1.2. Đánh giá độ tin cậy của thang đo

Kết quả nghiên cứu cho thấy hệ số Cronbach’s Alpha của 06 thang đo đều thỏa mãn điều kiện lớn hơn 0,6 và các hệ số tương quan với biến tổng của các biến đều lớn 0,3; do đó, 06 thang đo với 32 biến quan sát đều thỏa mãn trong kiểm định độ tin cậy, tiếp tục được đưa vào phân tích nhân tố khám phá - EFA (xem Bảng 2).

Bảng 2: Hệ số Cronbach’s Alpha

Nguồn: Kết quả nghiên cứu

4.1.3. Phân tích nhân tố khám phá

Bảng 3: Kiểm định KMO và Bartlett

Nguồn: Kết quả nghiên cứu

Hệ số KMO = 0,847 chứng tỏ dữ liệu dùng để phân tích nhân tố khám phá là hoàn toàn thích hợp. Giá trị của tổng phương sai trích (Total Variance Explained) của 06 nhân tố là 64,291% > 50% đáp ứng tiêu chuẩn. Do đó, các nhân tố đảm bảo được khả năng đại diện.

4.1.4. Phân tích nhân tố khẳng định - CFA

Kết quả phân tích nhân tố khẳng định được thể hiện chi tiết trong Hình 2. Theo đó, các chỉ số đều đạt mức độ phù hợp, vì thế mô hình có sự phù hợp với thị trường. Các biến quan sát có chất lượng tốt P_value = 0,000 < 0,05, bộ thang đo được giữ nguyên để đi đến phân tích mô hình cấu trúc tuyến tính - SEM.

Hình 2: Kết quả phân tích nhân tố khẳng định

Nguồn: Kết quả nghiên cứu

4.1.5. Phân tích mô hình cấu trúc tuyến tính

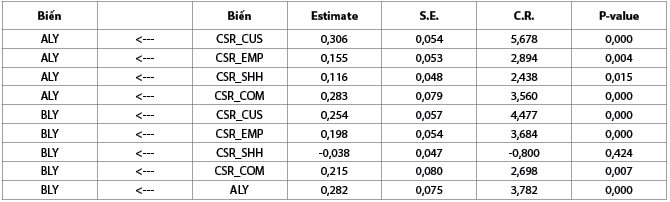

Với độ tin cậy 95%, P_value của CSR_SHH tác động lên BLY là 0,424 > 0,05. Vì vậy, biến CSR_SHH không có ảnh hưởng lên biến BLY (Hình 3 và Bảng 4). Các mối quan hệ còn lại đều cho kết quả P_value < 0,05, do đó, chúng đều có ý nghĩa thống kê.

Như vậy, có 08 giả thuyết được chấp nhận, H3b là giả thuyết duy nhất bị bác bỏ.

Hình 3: Kết quả phân tích mô hình cấu trúc tuyến tính

Nguồn: Kết quả nghiên cứu

Bảng 4: Bảng hệ số hồi quy trong mô hình cấu trúc tuyến tính

Nguồn: Kết quả nghiên cứu

4.2. Thảo luận kết quả nghiên cứu định lượng

4.2.1. Ảnh hưởng của thực hiện CSR đối với khách hàng đến lòng trung thành của khách hàng

Phân tích mô hình cấu trúc tuyến tính chỉ ra thực hiện CSR đối với khách hàng của ngân hàng có ảnh hưởng tích cực đến cả lòng trung thành nhận thức và lòng trung thành hành vi của khách hàng với ngân hàng số. Kết quả này tương đồng với phát hiện của Mandhachitara và Poolthong (2011), Pérez và Rodríguez del Bosque (2013), Pérez và Rodríguez del Bosque (2015), Moisescu (2017).

Trong đại dịch Covid-19, trách nhiệm của các NHTM đối với khách hàng được thể hiện vô cùng rõ nét, đặc biệt là thông qua những hỗ trợ về khoản vay cho khách hàng.

4.2.2. Ảnh hưởng của thực hiện CSR đối với người lao động đến lòng trung thành của khách hàng

Mối quan hệ giữa thực hiện CSR đối với người lao động của các ngân hàng và lòng trung thành nhận thức được phát hiện trong nghiên cứu là tích cực. Mối quan hệ tương tự được tìm thấy với lòng trung thành hành vi. Kết quả này cũng được phát hiện trong nghiên cứu của Mandhachitara và Poolthong (2011), Pérez và Rodríguez del Bosque (2013), Pérez và Rodríguez del Bosque (2015).

Chính những chính sách CSR dành cho người lao động, mà quan trọng nhất là môi trường làm việc chuyên nghiệp, an toàn, thoải mái và đãi ngộ hợp lí là một trong số những nguyên nhân chủ yếu tạo nên danh tiếng của ngân hàng. Từ đó, khách hàng cũng hoàn toàn có thể an tâm và tin tưởng, hài lòng và trung thành. Các ngân hàng còn lại cũng có nhiều chính sách để tuyển dụng, đào tạo và đãi ngộ công bằng, minh bạch, hợp lí với cán bộ, nhân viên, thậm chí là cả thực tập sinh. Cùng với đó là những chính sách tri ân đối với gia đình cán bộ, nhân viên tại ngân hàng cũng góp phần giúp nhân viên và người nhà của họ có nhận thức và hành vi trung thành với ngân hàng, từ đây lòng trung thành nhận thức và lòng trung thành hành vi của cả khách hàng nội bộ và khách hàng bên ngoài gia tăng.

4.2.3. Ảnh hưởng của thực hiện CSR đối với cổ đông đến lòng trung thành của khách hàng

Thực hiện CSR đối với cổ đông có tác động tích cực đối với lòng trung thành nhận thức của khách hàng. Kết quả nghiên cứu này tương đồng với các phát hiện của Salmones và cộng sự (2005), Walsh và Beatty (2007), Öberseder và cộng sự (2014).

Thực hiện CSR đối với cổ đông không có ảnh hưởng đến lòng trung thành hành vi của khách hàng. Nguyên nhân dẫn đến kết quả này xuất phát từ phía các nhà đầu tư. Hành vi nhà đầu tư chịu sự biến động của hiệu ứng đám đông và những thông tin bất cân xứng khiến cho hành vi nắm giữ cổ phiếu của nhà đầu tư cũng trở nên thất thường, làm cho giá cổ phiếu bị phản ánh không hiệu quả, thông tin tài chính công ty trở nên sai lệch. Điều này dẫn đến lợi ích của nhà đầu tư không thể được đảm bảo tuyệt đối.

4.2.4. Ảnh hưởng của thực hiện CSR đối với cộng đồng đến lòng trung thành của khách hàng

Thực hiện CSR đối với cộng đồng tác động tích cực đến cả lòng trung thành nhận thức và lòng trung thành hành vi của khách hàng đối với ngân hàng số. Những phát hiện này đã được chấp nhận trong hầu hết các nghiên cứu trước đây như của Marin và cộng sự (2009), Pérez và cộng sự (2013), Chomvilailuk và Butcher (2014), Nguyễn Thị An Bình (2016).

Trong thời gian vừa qua, đặc biệt là đại dịch Covid-19 hay trong những đợt thiên tai, bão lũ, các hoạt động CSR đối với cộng đồng được thể hiện rất rõ nét. Y tế và giáo dục là hai lĩnh vực thường xuyên nhận được sự hỗ trợ từ các ngân hàng nhất. Cùng với đó, những yếu tố phát triển kinh tế - văn hóa đều được đan xen, lồng ghép khéo léo trong các chiến dịch mà đơn vị tổ chức hoặc tài trợ, như các sự kiện âm nhạc, các giải thi đấu thể thao, giải chạy… Điều này giúp cho cộng đồng ngày một phát triển hơn và khách hàng ở trong cộng đồng có thể cảm nhận được trọn vẹn những giá trị, cống hiến mà các ngân hàng số mang lại, từ đó thêm tin tưởng, yêu quý và gắn bó dài lâu hơn với ngân hàng.

4.2.5. Ảnh hưởng của lòng trung thành nhận thức đến lòng trung thành hành vi của khách hàng

Nghiên cứu chỉ ra tác động thuận chiều trực tiếp giữa lòng trung thành nhận thức và lòng trung thành hành vi của khách hàng cá nhân trong bối cảnh riêng của nghiên cứu. Những nghiên cứu trước đây cũng cho ảnh hưởng tích cực là nghiên cứu của Bennett và Rundle-Thiele (2002), đặc biệt là của Mandhachitara và Poolthong (2011) trong bối cảnh ngành Ngân hàng. Mối quan hệ này cũng cho thấy, các khía cạnh thực hiện CSR của ngân hàng có tương tác gián tiếp đến lòng trung thành hành vi của khách hàng thông qua lòng trung thành nhận thức. Khi khách hàng nhận thức được lí do mình ưu tiên lựa chọn sử dụng ngân hàng số hiện tại, sẽ sẵn sàng trở thành khách hàng trung thành của ngân hàng.

5. Một số khuyến nghị

Thứ nhất, các ngân hàng cần tiếp tục tận dụng và phát triển những sản phẩm thế mạnh của ngân hàng số hiện tại và hệ sinh thái ngân hàng đã xây dựng từ trước đến nay để duy trì khách hàng sử dụng các sản phẩm, dịch vụ ngân hàng, đáp ứng tốt hơn nhu cầu ngày càng đa dạng, phong phú và khắt khe hơn của khách hàng, cùng với đó là tạo ra sản phẩm khác biệt, độc đáo, nâng cao lợi thế cạnh tranh. Bên cạnh đó, chính sách cung cấp sản phẩm, dịch vụ trung thực, công bằng, đầy đủ thông tin, an toàn và hiệu quả, chính sách hỗ trợ, xử lí, giải quyết khiếu nại, thắc mắc cũng cần được ngân hàng chú trọng sâu sắc hơn nữa để tránh những rủi ro từ thông tin bất cân xứng.

Thứ hai, các NHTM cần tiếp tục nỗ lực bảo đảm mọi quyền lợi cho người lao động, thông qua những chính sách như tuyển dụng, đào tạo, lương - thưởng, bảo đảm an toàn lao động… Ngân hàng cũng cần phát huy những thành tựu đã đạt được trong chính sách chăm sóc gia đình người lao động và mở rộng hơn nữa các hình thức thực hiện. Các hoạt động thiết thực trong chiến lược thực hành CSR hướng đến cán bộ, nhân viên ngân hàng cũng cần có sự công bố rộng rãi đến khách hàng, để khách hàng ngoài tổ chức có thể cảm nhận được dễ dàng hơn.

Thứ ba, các NHTM cần đẩy mạnh hơn nữa hoạt động quan hệ nhà đầu tư, đặc biệt là tăng cường công bố thông tin minh bạch, chính xác. Ngân hàng cũng phải gia tăng trách nhiệm trong việc hoàn thành các nghĩa vụ với cổ đông, đặc biệt là nghĩa vụ trả cổ tức. Đồng thời, mỗi ngân hàng cần học hỏi các đơn vị còn lại và cần học hỏi kinh nghiệm quốc tế để có thêm những hoạt động phát triển bền vững thiết thực, toàn diện, có hiệu quả.

Thứ tư, các NHTM cần đa dạng hóa hơn nữa những hoạt động CSR hướng đến toàn thể cộng đồng, không chỉ trong những lĩnh vực quen thuộc như giáo dục, y tế. Cùng với đó, ngân hàng nên duy trì sự sáng tạo và liên tục mang đến những trải nghiệm đột phá, bất ngờ, để chính khách hàng trở thành những người cùng ngân hàng thực hiện CSR đối với cộng đồng.

Tài liệu tham khảo:

1. ADB (2017), Fintech Vietnam Ecosystem Report, Internal Report of Mekong Business Initiative project.

2. Agudelo, M. A. L., Jóhannsdóttir, L. & Davídsdóttir, B. (2019), ‘A literature

review of the history and evolution of corporate social responsibility’, International

Journal of Corporate Social Responsibility, 4(1), pages 1-23.

3. Amin, M. (2016), ‘Internet banking service quality and its implication on

e-customer satisfaction and e-customer loyalty’, International journal of bank marketing, 34(3), pages 280-306.

4. Banerjee, S. B. (2008), ‘Corporate social responsibility: The good, the bad and the ugly’, Critical sociology, 34(1), pages 51-79.

5. Belasri, S., Gomes, M. & Pijourlet, G. (2020), ‘Corporate social responsibility

and bank efficiency’, Journal of Multinational Financial Management, 54, 100612.

6. Bennett, R. & Rundle-Thiele, S. (2002), ‘A comparison of attitudinal loyalty measurement approaches’, Journal of brand management, 9, pages 193-209.

7. Biscaia, A. R., Rosa, M. J., Moura, P. & Sarrico, C. S. (2017), ‘Assessing customer satisfaction and loyalty in the retail sector’, International Journal of Quality &

Reliability Management, 34(9), pages 1508 - 1529.

8. Carroll, A. B. (1991), ‘The pyramid of corporate social responsibility: Toward the moral management of organizational stakeholders’, Business horizons, 34(4), pages 39-48.

9. Carroll, A. B. & Laasch, O. (2020), ‘From managerial responsibility to CSR and back to responsible management’, Trong Research Handbook of Responsible Management, Edward Elgar Publishing.

10. Fatima, T. & Elbanna, S. (2023), ‘Corporate social responsibility (CSR)

implementation: A review and a research agenda towards an integrative

framework’, Journal of business ethics, 183(1), pages 105-121.

11. Fatma, M., Rahman, Z. & Khan, I. (2014), ‘Multi-item stakeholder based scale to measure CSR in the banking industry’, International Strategic

Management Review, 2(1), pages 9-20.

12. Freeman, R. E. (1999), ‘Divergent stakeholder theory’, Academy of

management review, 24(2), pages 233-236.

13. Gomber, P., Koch, J.-A. & Siering, M. (2017), ‘Digital Finance and FinTech: current research and future research directions’, Journal of Business Economics, 87(5), pages 537-580.

14. Gomez, M. I., McLaughlin, E. W. & Wittink, D. R. (2004), ‘Customer satisfaction

and retail sales performance: an empirical investigation’, Journal of retailing, 80(4), pages 265-278.

15. Grönroos, C. (1984), ‘A service quality model and its marketing implications’, European Journal of marketing, 18(4), pages 36-44.

16. Gummesson, E. (1998), ‘Productivity, quality and relationship marketing in service operations’, Trong Handbuch Dienstleistungsmanagement, Springer Publishing, trang 843-864.

17. Hunneman, A., Verhoef, P. C. & Sloot, L. M. (2021), ‘The impact of hard

discounter presence on store satisfaction and store loyalty’, Journal of Retailing and Consumer Services, 59, 102405.

18. Lee, E. M., Park, S.-Y. & Lee, H. J. (2013), ‘Employee perception of CSR

activities: Its antecedents and consequences’, Journal of Business Research, 66(10), pages 1716-1724.

19. Lee, I. & Shin, Y. J. (2018), ‘Fintech: Ecosystem, business models, investment decisions, and challenges’, Business horizons, 61(1), pages 35-46.

20. Mandhachitara, R. & Poolthong, Y. (2011), ‘A model of customer loyalty and corporate social responsibility’, Journal of Services Marketing, 25(2), pages

122-133.

21. Marin, L., Ruiz, S. & Rubio, A. (2009), ‘The role of identity salience in the

effects of corporate social responsibility on consumer behavior’, Journal of

business ethics, 84(1), pages 65-78.

22. Matten, D. & Moon, J. (2020), ‘Reflections on the 2018 decade award:

The meaning and dynamics of corporate social responsibility’, Academy of

management review, 45(1), pages 7-28.

23. Moisescu, O. I. (2017), ‘From CSR to customer loyalty: An empirical

investigation in the retail banking industry of a developing country’, Scientific

Annals of Economics and Business, 64(3), pages 307-323.

24. Öberseder, M., Schlegelmilch, B. B., Murphy, P. E. & Gruber, V. (2014), ‹Consumers’ perceptions of corporate social responsibility: Scale development and validation›, Journal of business ethics, 124, pages 101-115.

25. Osakwe, C. N. & Yusuf, T. O. (2021), ‘CSR: A roadmap towards customer loyalty’, Total Quality Management & Business Excellence, 32(13-14), pages

1424-1440.

26. Pan, W., Xie, T., Wang, Z. & Ma, L. (2022), ‘Digital economy: An

innovation driver for total factor productivity’, Journal of Business Research, 139, pages 303-311.

27. Parasuraman, A., Zeithaml, V. A. & Berry, L. L. (1985), ‘A conceptual model of service quality and its implications for future research’, Journal of marketing, 49(4), pages 41-50.

28. Pérez, A. & Rodríguez del Bosque, I. (2013), ‘Measuring CSR image: Three studies to develop and to validate a reliable measurement tool’, Journal of

business ethics, 118, pages 265-286.

29. Rana, J. & Paul, J. (2017), ‘Consumer behavior and purchase intention for organic food: A review and research agenda’, Journal of Retailing and Consumer Services, 38, pages 157-165.

30. Raza, S. A., Umer, A., Qureshi, M. A. & Dahri, A. S. (2020), ‘Internet banking service quality, e-customer satisfaction and loyalty: the modified e-SERVQUAL model’, The TQM Journal, 32(6), pages 1443-1466.

31. Rodriguez-Gomez, S., Arco-Castro, M. L., Lopez-Perez, M. V. & Rodríguez-Ariza, L. (2020), ‘Where does CSR come from and where does it go? A review of the state of the art’, Administrative Sciences, 10(3), page 60.

32. Ruf, B. M., Muralidhar, K., Brown, R. M., Janney, J. J. & Paul, K. (2001),

‘An empirical investigation of the relationship between change in corporate

social performance and financial performance: A stakeholder theory perspective’, Journal of business ethics, 32, pages 143-156.

33. Saeidi, S. P., Sofian, S., Saeidi, P., Saeidi, S. P. & Saaeidi, S. A. (2015), ‘How does corporate social responsibility contribute to firm financial performance? The mediating role of competitive advantage, reputation, and customer satisfaction’, Journal of Business Research, 68(2), pages 341-350.

34. Sakawa, H. & Watanabel, N. (2020), ‘Institutional ownership and firm performance under stakeholder-oriented corporate governance’, Sustainability, 12(3), page 1021.

35. Salmones, M. d. M. G. d. l., Crespo, A. H. & Bosque, I. R. d. (2005), ‘Influence of corporate social responsibility on loyalty and valuation of services’, Journal of business ethics, 61, pages 369-385.

36. Soedarto, T., Kurniawan, G. S. A. & Sunarsono, R. J. (2019), ‘The parceling of loyalty: brand quality, brand affect, and brand trust effect on attitudinal loyalty and behavioral loyalty’, Academy of Strategic Management Journal, 18(1), pages 1-15.

37. Su, L., Gong, Q. & Huang, Y. (2020), ‘How do destination social responsibility

strategies affect tourists’ intention to visit? An attribution theory perspective’, Journal of Retailing and Consumer Services, 54, 102023.

38. Tran, N. A. (2021), ‘Intention to use digital banking services of young retail customers in Vietnam’, The Journal of Asian Finance, Economics and Business, 8(8), pages 387-397.

39. Tsoutsoura, M. (2004), Corporate social responsibility and financial

performance, UC Berkeley Working Paper Series, University of California, USA.

40. Walsh, G. & Beatty, S. E. (2007), ‘Customer-based corporate reputation of a service firm: scale development and validation’, Journal of the academy of

marketing science, 35, pages 127-143.

41. Wu, M.-W. & Shen, C.-H. (2013), ‘Corporate social responsibility in the

banking industry: Motives and financial performance’, Journal of Banking

Finance, 37(9), pages 3529-3547.

42. Zeithaml, V. A., Berry, L. L. & Parasuraman, A. (1996), ‘The behavioral

consequences of service quality’, Journal of marketing, 60(2), pages 31-46.

TS. Khúc Thế Anh, TS. Phùng Thanh Quang, Mai Đức Dương (Trường Đại học Kinh tế Quốc dân)

ThS. Nguyễn Thị Mai Hương (Monash University)