1. Đặt vấn đề

Công bố thông tin trách nhiệm xã hội được coi là một công cụ để doanh nghiệp công bố những đóng góp đối với sự phát triển bền vững của xã hội (Nhung, 2021). Gần đây, tính minh bạch và mức độ công khai trách nhiệm xã hội của các doanh nghiệp, đặc biệt là các thực thể ngân hàng, ngày càng nhận được nhiều sự quan tâm từ nhiều phía:

Thứ nhất, việc công bố thông tin liên quan đến trách nhiệm xã hội đang gần như bắt buộc trong báo cáo thường niên theo Thông tư số 155/2015/TT-BTC ngày 06/10/2015 của Bộ trưởng Bộ Tài chính hướng dẫn công bố thông tin trên thị trường chứng khoán. Phụ lục IV của Thông tư số 155/2015/TT-BTC về báo cáo thường niên đã cung cấp hướng dẫn về cách lập báo cáo, cũng như đưa ra yêu cầu về cung cấp các thông tin thực hiện trách nhiệm xã hội của doanh nghiệp (Khoản 6, Phụ lục IV, Thông tư số 155/2015/TT-BTC).

Thứ hai, kết quả tổng hợp các nghiên cứu trong nước về trách nhiệm xã hội của doanh nghiệp khi đánh giá mối quan hệ giữa minh bạch và công bố thông tin trách nhiệm xã hội và hiệu quả tài chính có nhiều ý kiến trái chiều. Trong đó, các nghiên cứu chỉ ra rằng, công bố trách nhiệm xã hội có tác động tích cực đến hiệu quả tài chính tại các ngân hàng ở Việt Nam (Hà, 2022; Thương, 2023; Thích và Hằng, 2023). Tuy nhiên, trên phương diện khía cạnh khách hàng và cộng đồng, kết quả cho thấy mối quan hệ ngược chiều với hiệu quả tài chính của ngân hàng (Hương và Thuận, 2019).

2. Tổng quan nghiên cứu

Thuật ngữ “trách nhiệm xã hội” lần đầu tiên được đề cập chính thức trong nghiên cứu của Bowen (1953), Carroll (1991) đã phát hiện ra khuôn khổ “Kim tự tháp trách nhiệm xã hội”, được coi là nền tảng của lí thuyết trách nhiệm xã hội của doanh nghiệp. Đối với Buchanan, trách nhiệm xã hội là một định nghĩa, trong đó, các công ty tích hợp nỗ lực kinh doanh của họ với các mối quan hệ xã hội và môi trường, đồng thời, duy trì sự tương tác với các bên liên quan. Xác định tầm quan trọng của công bố và minh bạch thông tin trách nhiệm xã hội với các tổ chức và doanh nghiệp đã dần trở thành chủ đề được chú ý và nghiên cứu nhiều trong những năm gần đây tại Việt Nam và nhiều quốc gia khác trên thế giới.

Nghiên cứu của Raza Ali Tunio và cộng sự (2020) đã tiến hành nghiên cứu về mối quan hệ giữa việc công bố trách nhiệm xã hội của doanh nghiệp và hiệu quả tài chính. Nghiên cứu sử dụng bốn khía cạnh làm thước đo cho việc đánh giá công bố và minh bạch thông tin trách nhiệm xã hội của doanh nghiệp, lần lượt là: Điểm công bố thông tin, điểm quản trị môi trường và xã hội, điểm công bố thông tin xã hội, điểm công bố thông tin chính phủ và nhiều biến liên quan làm các biến kiểm soát. Hiệu quả hoạt động ngân hàng được đo lường bằng ba chỉ số khác nhau, chẳng hạn như tỉ suất lợi nhuận trên tổng tài sản (ROA), tỉ suất lợi nhuận trên vốn chủ sở hữu (ROE) và tỉ suất lợi nhuận biên danh nghĩa (NIMP). Kết quả thu được đã khẳng định sự tăng lên của công bố các thông tin liên quan đến trách nhiệm xã hội của doanh nghiệp kéo theo sự tăng lên của hiệu quả tài chính. Nghiên cứu của Hardiningsih và cộng sự (2020) cũng đã chỉ ra việc công bố thông tin môi trường và công bố thông tin xã hội có tác động thuận chiều đáng kể đến hiệu quả tài chính của doanh nghiệp với các chỉ số đại diện là ROA, ROE, tỉ lệ giá trên thu nhập và Tobin’Q ở các doanh nghiệp tại Indonesia và Malaysia (Hardiningsih, 2020).

Ở Việt Nam cũng có nhiều bài nghiên cứu về mối quan hệ này: Nghiên cứu của Thương và cộng sự (2023) chỉ ra rằng, công bố trách nhiệm xã hội, môi trường có mối quan hệ tích cực đến hiệu quả tài chính được đo lường bởi các chỉ số ROA, ROE, NIM của các ngân hàng niêm yết trong giai đoạn 2009 - 2021 tại khu vực châu Á.

Thích và Hằng (2023) cũng sử dụng biến để đánh giá hiệu quả tài chính là NIM nhưng khác ở cách chia trách nhiệm xã hội gồm: Khía cạnh môi trường, nhân viên, cộng đồng và kết luận rằng, chỉ có mối quan hệ giữa chỉ số của trách nhiệm môi trường và NIM là có ý nghĩa thống kê, trong khi hai thành phần còn lại là trách nhiệm cộng đồng và trách nhiệm nhân viên với NIM không có mối quan hệ rõ ràng. Hà (2022) đã nghiên cứu mối quan hệ giữa trách nhiệm xã hội và hiệu quả tài chính trong lĩnh vực ngân hàng và so sánh giữa Việt Nam với Australia. Kết quả cho thấy mối quan hệ tích cực giữa trách nhiệm xã hội và hiệu quả tài chính. Hơn thế nữa, mối quan hệ này tại các ngân hàng ở Việt Nam có biểu hiện rõ ràng hơn tại các ngân hàng ở Australia.

Sau khi nghiên cứu và tham khảo các tài liệu trước đây về chủ đề tác động của công bố và minh bạch thông tin trách nhiệm xã hội tác động tới hiệu quả tài chính, với đối tượng là các ngân hàng thương mại cổ phần được niêm yết trên sàn chứng khoán tại Việt Nam, nhóm tác giả quyết định chia thông tin trách nhiệm xã hội theo ba khía cạnh: Nguồn nhân lực, cộng đồng và môi trường; trong khi chỉ sử dụng một chỉ số là ROA làm đại diện cho hiệu quả tài chính của các ngân hàng.

Khía cạnh nguồn nhân lực: Việc tăng cường công bố thông tin về môi trường làm việc, phúc lợi việc làm và chính sách nhân sự của công ty được kì vọng sẽ giúp công ty thu hút nhân sự mới và tăng sự hài lòng của nhân viên, qua đó, nâng cao hiệu quả công việc và hiệu quả hoạt động của công ty. Nghiên cứu của Hương và Thuận (2019) chia trách nhiệm xã hội của doanh nghiệp thành năm khía cạnh (khách hàng, cổ đông, nguồn nhân lực, cộng đồng, đạo đức pháp lí). Trước đó, nghiên cứu của Pérez và Rodríguez-del-Bosque (2015) đã đưa đến kết luận rằng, việc công bố thông tin nguồn nhân lực có tác động tích cực đến hiệu quả tài chính.

Giả thuyết H1: Mức độ công bố trách nhiệm xã hội của doanh nghiệp về khía cạnh nguồn nhân lực tác động tích cực đến hiệu quả tài chính.

Khía cạnh cộng đồng: Việc công bố thông tin về đóng góp của ngân hàng cho an sinh xã hội và cộng đồng có thể giúp nâng cao ấn tượng tốt của công chúng. Nhiều nghiên cứu trước đây như Wu và Shen (2013); Maqbool và Zameer, (2018) sử dụng dữ liệu ngành Ngân hàng với các biến phụ thuộc ROA và ROE đo lường hiệu quả tài chính. Do vậy, nhóm tác giả kì vọng rằng, việc công bố thông tin trách nhiệm xã hội của doanh nghiệp trên khía cạnh cộng đồng sẽ giúp cải thiện hiệu quả hoạt động tài chính của ngân hàng.

Giả thuyết H2: Mức độ công bố trách nhiệm xã hội của doanh nghiệp về khía cạnh cộng đồng tác động tích cực đến hiệu quả tài chính.

Khía cạnh môi trường: Việc áp dụng các thông lệ thân thiện với môi trường có thể giúp các ngân hàng thương mại cổ phần giảm chi phí hoạt động. Bătae (2021) với dữ liệu được thu thập từ cơ sở dữ liệu Refinitiv của 39 ngân hàng châu Âu trong giai đoạn 2010 - 2019 nhận thấy mối quan hệ giữa hiệu quả môi trường và hiệu quả tài chính doanh nghiệp là mối quan hệ tích cực. Kết quả này tương tự với nghiên cứu của Siueia (2019).

Giả thuyết H3: Mức độ công bố trách nhiệm xã hội của doanh nghiệp về khía cạnh môi trường tác động tích cực đến hiệu quả tài chính.

3. Phương pháp nghiên cứu

3.1. Phương pháp thu thập dữ liệu

Nghiên cứu sử dụng số liệu thứ cấp là những thông tin được sàng lọc từ báo cáo của 27 ngân hàng thương mại cổ phần đã niêm yết tại Việt Nam giai đoạn 2016 - 2022 để phân tích mối quan hệ giữa minh bạch và công bố thông tin trách nhiệm xã hội đến hiệu quả tài chính. Theo đó, biến độc lập là mức độ công bố thông tin trách nhiệm xã hội trên ba khía cạnh: Môi trường, nhân viên và cộng đồng. Dữ liệu về biến được nhóm tác giả đo lường theo phương pháp chấm điểm báo cáo thường niên của các ngân hàng, dựa trên tiêu chí do nhóm tác giả tổng hợp và xây dựng tham khảo từ “Bộ tiêu chuẩn báo cáo phát triển bền vững - GRI” kết hợp “Bộ chỉ số phát triển bền vững - CSI”. Các biến phụ thuộc và biến kiểm soát bao gồm: ROA, quy mô (QMO), số năm niêm yết (LY), đòn bẩy tài chính (LEV) được thu thập từ báo cáo tài chính và báo cáo thường niên của các ngân hàng trong khoảng thời gian được nghiên cứu.

3.2. Mô hình nghiên cứu

ROA=β0+β1.CSR_EMP+ β2.CSR_COM+β3.CSR_ENV+ β4.LEV+β5.Ln(QMO)+β6.Ln(LY)

Trong đó:

β0 là hệ số chặn; β1,... β3 là các hệ số hồi quy riêng của các biến độc lập; β4,... β6 là các hệ số hồi quy riêng của các biến kiểm soát.

Biến phụ thuộc: ROA.

Biến độc lập:

CSR_EMP là công bố thông tin trách nhiệm xã hội về người lao động.

CSR_COM là công bố thông tin thực hiện trách nhiệm xã hội với cộng đồng.

CSR_ENV là công bố thông tin thực hiện trách nhiệm xã hội về bảo vệ môi trường.

LEV là đòn bẩy tài chính.

QMO là quy mô doanh nghiệp.

LY là số năm niêm yết của doanh nghiệp.

4. Kết quả nghiên cứu và thảo luận

4.1. Kết quả nghiên cứu

4.1.1. Phân tích tương quan

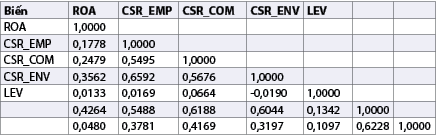

Bảng 1: Ma trận tương quan giữa các biến trong mô hình

Nguồn: Tổng hợp kết quả từ phần mềm Stata 17

Số liệu ở Bảng 1 cho thấy, tất cả các biến bao gồm: CSR-EMP, CSR-COM, CSR-ENV, LEV, Ln(QMO), Ln(LY) đều có mối tương quan thuận chiều với ROA. Hầu hết các biến độc lập và các biến kiểm soát trong mô hình đều có hệ số tương quan nhỏ hơn 0,5, bên cạnh đó còn tồn tại một vài trường hợp có hệ số tương quan nằm trong khoảng từ 0,5 đến 0,7. Tuy nhiên, đây chỉ là tương quan cặp giữa các biến để đánh giá mức độ đa cộng tuyến nghiên cứu tiếp tục kiểm tra hệ số nhân tử phóng đại phương sai (VIF) với số liệu thu được từ Bảng 2.

Bảng 2: Kết quả nhân tử phóng đại phương sai

.PNG)

Nguồn: Tổng hợp kết quả từ phần mềm Stata 17

Từ kết quả ở Bảng 2, với biến phụ thuộc là ROA, tất cả các biến độc lập đều có hệ số phóng đại phương sai nhỏ hơn 10. Do đó, có thể kết luận rằng, mô hình không xảy ra hiện tượng đa cộng.

4.1.2. Kết quả kiểm định lựa chọn và xây dựng mô hình

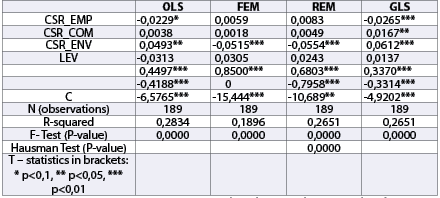

Bảng 3: Kết quả hồi quy các mô hình

Nguồn: Tổng hợp kết quả từ phần mềm Stata 17

Để kiểm định sự phù hợp của mô hình, nghiên cứu sử dụng kiểm định F-test (p-value) cho ước lượng kết quả mô hình. Kết quả từ Bảng 3 cho thấy, giá trị của p-value = 0,000, chứng tỏ các mô hình này là phù hợp ở mức ý nghĩa 1%.

Sau đó, nghiên cứu tiếp tục thực hiện các kiểm định để chọn lựa và ước lượng kết quả của các mô hình hồi quy:

Một là, kiểm định F-test để so sánh giữa mô hình hồi quy OLS và mô hình tác động cố định (FEM). Theo kết quả ở Bảng 3, p-value của kiểm định bằng 0,000 cho thấy mô hình FEM là phù hợp hơn so với mô hình OLS.

Hai là, nghiên cứu tiến hành kiểm định bằng lệnh Hausman trong Stata để lựa chọn giữa hai mô hình tác động ngẫu nhiên REM và FEM. Kết quả chứng minh rằng, mô hình REM phù hợp hơn mô hình FEM.

Ba là, sau khi chọn ra được mô hình REM là mô hình phù hợp nhất, nghiên cứu tiếp tục sử dụng kiểm định tự tương quan (Wooldridge) và phương sai không đồng nhất (Breusch - Pagan Lagrangian) để kiểm tra khuyết tật của mô hình. Kết quả cho thấy rằng, mô hình được chọn REM vẫn tồn tại khuyết tật về hiện tượng phương sai không đồng nhất. Vì vậy, nghiên cứu sử dụng phương pháp ước lượng GLS để khắc phục vấn đề này của mô hình REM.

4.2. Thảo luận kết quả nghiên cứu

Từ kết quả phân tích hồi quy mô hình ban đầu, nhóm tác giả đi đến kết luận trái ngược với các nghiên cứu trước đó khi xác định mối quan hệ ngược chiều tồn tại giữa mức độ công bố thông tin về người lao động và hiệu quả tài chính của ngân hàng. Cụ thể, hệ số đánh giá tác động của biến độc lập CSR_EMP bằng -0,0265, p-value của kiểm định cho thấy hệ số có ý nghĩa thống kê ở khoảng tin cậy lên tới 99%, nghĩa là khi các ngân hàng thực hiện công bố thông tin về người lao động ở mức càng cao thì hiệu quả tài chính càng giảm. Kết luận này trái với nghiên cứu trước đó của Thương và cộng sự (2023), đồng thời bác bỏ giả thiết H1 về dấu kì vọng của nhóm tác giả.

Tương tự với kết quả nghiên cứu của Liu và cộng sự (2021), giả thuyết kì vọng H2 về dấu của mối quan hệ giữa CSR_COM và ROA trong mô hình đã được chấp nhận khi biến này có hệ số tác động dương đến hiệu quả tài chính ở mức ý nghĩa 5%. Kết quả rút ra hàm ý rằng, khi ngân hàng thực hiện việc công bố thông tin trách nhiệm đối với cộng đồng càng chi tiết, hiệu quả tài chính của họ sẽ càng được nâng cao.

Bên cạnh đó, nghiên cứu đồng thời chỉ ra rằng, công bố thông tin trách nhiệm xã hội ở khía cạnh môi trường có tác động tích cực tới hiệu quả tài chính của các ngân hàng. Ở mức ý nghĩa 1%, có thể thấy rằng, khi càng nhiều thông tin về các hoạt động đóng góp cho bảo vệ môi trường của ngân hàng được công bố, ROA càng tăng. Kết luận này đã góp phần khẳng định giả thuyết H3 và trùng khớp với một số nghiên cứu trước đó của Ha và cộng sự (2022); Szegedi và cộng sự (2020); Tunio và cộng sự (2020).

Đối với biến quy mô, kết quả khi nghiên cứu hồi quy theo Ln(QMO) cho thấy mối quan hệ tích cực với hiệu quả tài chính của ngân hàng. Điều này trái với mối quan hệ tiêu cực khi hồi quy lô-ga-rít số năm niêm yết. Mặt khác, nghiên cứu cũng đã chứng minh sự thay đổi của đòn bẩy tài chính không ảnh hưởng tới hiệu quả tài chính của các ngân hàng. Phát hiện này phù hợp với nghiên cứu của Schutte và cộng sự (2020); Thi và cộng sự (2020); Thu và cộng sự (2022).

5. Kết luận

Thông qua việc tìm hiểu các bài nghiên cứu trước đó và nghiên cứu phân tích hồi quy tập hợp dữ liệu được thu thập từ báo cáo tài chính của 27 ngân hàng thương mại cổ phần niêm yết trên sàn chứng khoán Việt Nam giai đoạn 2016 - 2022, nhóm tác giả kết luận rằng, công bố thông tin thực hiện trách nhiệm xã hội trên khía cạnh cộng đồng và môi trường mang lại những hiệu quả tích cực đến hoạt động tài chính. Mối quan hệ tích cực này tương đồng với kì vọng của nhóm tác giả trước đó và có thể được lí giải rằng, khi ngân hàng thực hiện công bố những thông tin về các hoạt động vì cộng đồng và môi trường một cách minh bạch và đầy đủ, công chúng sẽ ghi nhận những đóng góp tích cực của họ và tin tưởng thực hiện các giao dịch nhiều hơn tại ngân hàng, khiến hiệu quả hoạt động tài chính có xu hướng tăng. Như vậy, có thể đánh giá công bố chi tiết thông tin trách nhiệm xã hội của doanh nghiệp là một biện pháp hữu hiệu để tăng cường hiệu quả tài chính thông qua việc xây dựng hình ảnh chuyên nghiệp - mang lại lợi ích tốt đẹp để phát triển xã hội, tạo uy tín và niềm tin để có thể thu hút khách hàng sử dụng dịch vụ. Tuy nhiên, theo kết quả nghiên cứu, công bố thông tin trách nhiệm xã hội cũng đã bộc lộ mặt trái ở phương diện người lao động khi được chứng minh có tác động tiêu cực đến ROA của ngân hàng. Một giả định được nhóm tác giả đặt ra để lí giải cho việc công bố thông tin trách nhiệm xã hội ở phương diện này, thông tin được công bố cho thấy, mức chi phí cho hoạt động quản lí mảng nhân sự, phúc lợi người lao động lớn nhằm làm giảm lợi nhuận ngân hàng. Thêm vào đó, khi thông tin về lao động nội bộ được công bố quá rõ ràng và chi tiết (về giới tính, số tuổi, các hoạt động thường niên...) có thể sẽ khiến những đối tượng xấu lợi dụng những điểm yếu, từ đó, phóng đại và bôi nhọ, làm xấu đi hình ảnh và uy tín của ngân hàng, gián tiếp gây ra những tổn hại về mặt kinh tế.

Cuối cùng, nghiên cứu đã cho thấy được tầm quan trọng và tác động của công bố thông tin thực hiện trách nhiệm xã hội trong các ngân hàng, đặc biệt là khoảng thời gian từ sau khi Thông tư số số 155/2015/TT-BTC được ban hành và có hiệu lực. Đây cũng là một cơ sở để các nhà quản trị ngân hàng xem xét và chú trọng hơn trong việc công bố thông tin trách nhiệm xã hội. Việc cung cấp các thông tin trên một cách khách quan, trung thực và toàn diện chính là một biện pháp hữu hiệu giúp các ngân hàng có thể xây dựng hình ảnh, tạo uy tín và niềm tin cho những khách hàng tiềm năng trong tương lai, từ đó, mở rộng mạng lưới người dùng để khai thác, tạo hướng phát triển bền vững trong tương lai cho các ngân hàng, không chỉ tại Việt Nam mà còn nhiều nước trên thế giới.

Tài liệu tham khảo:

1. Bătae, O. M., Dragomir, V. D., & Feleagă, L. (2021). The relationship between environmental, social, and financial performance in the banking sector: A European study. Journal of Cleaner Production, 290, 125791. https://doi.org/https://doi.org/10.1016/j.jclepro.2021.125791

2. Bowen, H. R. (1953). Social responsibilities of the BusinessmanSocial responsibilities of the

Businessman. https://doi.org/https://doi.org/10.2307/j.ctt20q1w8f

3. Buchanan, B., Cao, C. X., & Chen, C. (2018). Corporate social responsibility, firm value, and influential institutional ownership. Journal of Corporate Finance, 52, pages 73-95.

4. Carroll, A. B. (1991). The pyramid of corporate social responsibility: Toward the moral management of organizational stakeholders. Business Horizons, 34, pages 39-48.

5. Ha, N. V., Phuc, V. T. D., Giang, P. H., Giang, P. T. H., & Khanh, L. G. (2022). Corporate social

responsibility and financial performance in the bank industry: a comparative study of Australian and Vietnam. Journal of International Economics and Management, 23(1), pages 70-90.

6. Hardiningsih, P., Januarti, I., Yuyetta, & N., E. (2020). The effect of sustainability information

disclosure on financial and market performance: empirical evidence from Indonesia and Malaysia.

International Journal of Energy Economics and Policy, 10 (2), pages 18 - 25.

7. Liu, Y., Saleem, S., Shabbir, R., Shabbir, M. S., Irshad, A., & Khan, S. (2021). The relationship

between corporate social responsibility and financial performance: a moderate role of fintech

technology. Environmental Science and Pollution Research 28, pages 20174-20187. https://doi.org/https://doi.org/10.1007/s11356-020-11822-9

8. Maqbool, S., & Zameer, M. N. (2018). Corporate social responsibility and financial performance: An empirical analysis of Indian banks. Future Business Journal, 4(1), pages 84-93. https://doi.org/https://

doi.org/10.1016/j.fbj.2017.12.002

9. Pérez, A., & Rodríguez-del-Bosque, I. (2015). Customer values and CSR image in the banking

industry. Journal of Financial Services Marketing, 20(1). https://doi.org/DOI:10.1057/fsm.2014.30

10. Schutte, D., Korera, P., C., Oberholzer, & M. (2020). The association between Zimbabwean listed firms’ financial performing and the quality of their corporate disclosure and transparency practices.

International Journal of business and management studies, 12(2), pages 388-402.

11. Siueia, T. T., Wang, J., & Deladem, T. G. (2019). Corporate Social Responsibility and financial

performance: A comparative study in the Sub-Saharan Africa banking sector. Journal of Cleaner

Production, 226, pages 658-668. https://doi.org/https://doi.org/10.1016/j.jclepro.2019.04.027

12. Szegedi, K., Khan, Y., Lentner, & C. (2020). Corporate Social Responsibility and Financial

Performance: Evidence from Pakistani Listed Banks. Sustainability, 12(10), 4080.

13. Thi, D. V., Hong, N. T., Linh, L. D., & Binh, N. H. (2020). The relationship between corporate social responsibility and corporate financial performance: a mediating effect of the award. Journal of Science and Technology, 18(8).

14. Thich, N. V., & Hang, B. T. T. (2023). Corporate Social Responsibility and Financial Performance: An Empirical Study on Vietnam Commercial Banks. International Journal of Management and Economics, 9(4), pages 2868-2878.

15. Tunio, R. A., Jamali, R. H., Mirani, A. A., Das, G., Laghari, M. A., & Xiao, J. (2020). The relationship between corporate social responsibility disclosures and financial performance: a mediating role of

employee productivity. Environmental Science and Pollution Research, 28, pages 10661-10677. https://doi.org/https://doi.org/10.1007/s11356-020-11247-4

16. Wu, M.-W., & Shen, C.-H. (2013). Corporate social responsibility in the banking industry: Motives and financial performance. Journal of Banking & Finance, 37(9), pages G3529-3547. https://doi.org/https://doi.org/10.1016/j.jbankfin.2013.04.023

PGS., TS. Nguyễn La Soa, Đỗ Thu Trang, Dương Minh Phượng,