ThS. Phạm Bảo Lâm,

ThS. Phạm Thị Minh Huệ,

TS. Nguyễn Đức Trường

Thị trường chứng khoán là một cấu phần quan trọng của thị trường tài chính, đảm nhiệm việc huy động vốn đầu tư cho trung và dài hạn. Sở Giao dịch chứng khoán đầu tiên ra đời năm 1531 tại Antwerp, Bỉ. Tuy nhiên, đây cũng chưa phải là một Sở Giao dịch chứng khoán hiện đại đúng nghĩa như ngày nay. Trong gần 500 năm phát triển của thị trường chứng khoán, các giao dịch chủ yếu vẫn được thực hiện thủ công qua các Nhà môi giới hoặc giao dịch trực tiếp tại các Trung tâm giao dịch chứng khoán. Việc tự động hóa quy trình giao dịch, thanh toán mới chỉ triển khai trong thời gian gần đây khi công nghệ tin học bắt đầu phát triển. Tại Mỹ, Sở Giao dịch Chứng khoán New York và Sở Giao dịch Chứng khoán Mỹ đã cùng thành lập Công ty Securities Industry Automation Corporation năm 1971 để thống nhất các công nghệ tự động. Năm 1978, Quốc hội Mỹ mới ban hành Đạo luật Chuyển tiền điện tử, tạo điều kiện cho các hoạt động thanh toán bằng công nghệ tin học phát triển.

Tại Việt Nam, thị trường chứng khoán được hình thành ban đầu bằng hoạt động của Trung tâm Giao dịch Chứng khoán (TTGDCK) Tp. Hồ Chí Minh ngày 20/07/2000. Qua 16 năm hoạt động, thị trường chứng khoán Việt Nam đã có những bước phát triển vượt bậc. Để hỗ trợ sự phát triển của thị trường chứng khoán, ngày 24/3/2016, Bộ trưởng Bộ Tài chính đã ký Quyết định 562/QĐ-BTC phê duyệt Đề án chuyển chức năng thanh toán tiền giao dịch Trái phiếu Chính phủ từ ngân hàng thương mại sang Ngân hàng Nhà nước. Đề án này được thực hiện nhằm đảm bảo Hệ thống thanh toán tiền giao dịch Trái phiếu Chính phủ tại Việt Nam được xây dựng phù hợp với thông lệ quốc tế, giải quyết xung đột lợi ích, bảo đảm tính độc lập, khách quan và tăng hiệu quả sử dụng vốn cho các ngân hàng thương mại (NHTM) và bảo đảm an toàn hệ thống thanh toán giao dịch chứng khoán và hệ thống tài chính.

Về sự cần thiết của Đề án, chúng ta xem xét thực trạng hệ thống thanh toán chứng khoán tại Việt Nam, so sánh với một số hệ thống thanh toán chứng khoán trên thế giới để hiểu rõ những ưu, nhược điểm của hệ thống thanh toán Trái phiếu Chính phủ (TPCP) sắp được triển khai tại Ngân hàng Nhà nước.

1. Hệ thống Thanh toán Trái phiếu Chính phủ Việt Nam

Trước năm 2008, thị trường giao dịch TPCP được tổ chức trên cả hai TTGDCK Tp.HCM và TTGDCK Hà Nội (nay là Sở Giao dịch chứng khoán Tp.HCM và Sở Giao dịch chứng khoán Hà Nội). Năm 2008, Đề án xây dựng thị trường TPCP chuyên biệt được phê duyệt tại Quyết định số 86/QĐ-BTC ngày 15/01/2008, theo đó, thị trường TPCP đã có một sự thay đổi căn bản với đầu mối được tập trung tại Sở Giao dịch chứng khoán (SGDCK) Hà Nội. Từ đó đến nay, thị trường giao dịch TPCP đã có những bước phát triển đáng kể cả về số lượng và quy mô giao dịch. Về số lượng TPCP niêm yết, tính đến ngày 30/06/2015, tổng số mã TPCP niêm yết và giao dịch trên SGDCK Hà Nội là 513 mã, tương đương với giá trị niêm yết đạt khoảng hơn 646 nghìn tỷ đồng. Về quy mô giao dịch, nếu như năm 2009, tổng khối lượng giao dịch trên thị trường thứ cấp chỉ đạt trên 22.000 tỷ VND thì đến năm 2014, con số này đã đạt khoảng 2.587.900 tỷ VND tính cả giao dịch giao ngay và

kỳ hạn.

Về các đơn vị thực hiện nghiệp vụ thanh toán, bên cạnh Trung tâm lưu ký Chứng khoán Việt Nam (VSD) với trách nhiệm mở tài khoản lưu ký, thanh toán bù trừ chứng khoán và chuyển kết quả cho ngân hàng thanh toán để xử lý thì Ngân hàng Đầu tư và Phát triển Việt Nam (BIDV) được lựa chọn để phục vụ việc thanh toán tiền giao dịch chứng khoán (Quyết định số 39/1999/QĐ-UBCK3 ngày 26/11/1999 của UBCKNN về việc chấp thuận Ngân hàng Chỉ định thanh toán). Tiếp đó, BIDV đã ủy quyền cho Chi nhánh Hà Thành thực hiện nghiệp vụ thanh toán tiền cho các giao dịch này. Để thực hiện thanh toán tiền cho các giao dịch chứng khoán tại các SGDCK, VSD và các thành viên lưu ký và tổ chức mở tài khoản trực tiếp phải mở tài khoản tiền gửi thanh toán bù trừ giao dịch chứng khoán tại BIDV.

Về hoạt động thanh toán tiền giao dịch chứng khoán, kể từ khi thị trường chứng khoán hoạt động đến nay, các giao dịch chứng khoán đã được thanh toán an toàn, thông suốt. Tuy nhiên, với khối lượng giao dịch TPCP tăng mạnh qua từng năm, đạt tới gần 80% tổng giá trị thanh toán toàn thị trường năm 2014, việc toàn bộ hoạt động thanh toán tiền giao dịch TPCP do BIDV Chi nhánh Hà Thành thực hiện cần được xem xét. Thứ nhất, mô hình thanh toán tiền giao dịch chứng khoán qua một NHTM chỉ phù hợp với quy mô thị trường nhỏ như thị trường trái phiếu chuyên biệt của Việt Nam mới hình thành và phát triển trong mấy năm qua. Hệ thống kết nối giữa BIDV và VSD hiện tại mới chỉ đáp ứng các yêu cầu cơ bản về trao đổi dữ liệu, phục vụ cho việc thanh toán tiền giao dịch của thành viên tại ngân hàng thanh toán. Hệ thống này không hỗ trợ việc đối soát điện tử tức thời giữa các bước chuyển khoản thanh toán chứng khoán tại VSD và quyết toán tiền giao dịch tại BIDV, trong khi đây được xem là điều kiện cần thiết để triển khai mô hình thanh toán tổng tức thời theo thời gian thực (RTGS), là mô hình thanh toán giao dịch TPCP phù hợp được nhiều nước áp dụng.

Về khả năng hỗ trợ tiền thanh toán giao dịch TPCP, một NHTM sẽ gặp phải khó khăn khi quy mô giao dịch ngày càng tăng. Với vai trò là ngân hàng thanh toán, đến nay BIDV đã thực hiện tốt vai trò là bên cho vay tiền cuối cùng trong trường hợp thành viên tạm thời bị thiếu hụt tiền thanh toán. Tuy nhiên, khi quy mô thị trường chứng khoán ngày càng lớn thì không thể đảm bảo khả năng hỗ trợ tuyệt đối của BIDV trong mọi trường hợp vì những hạn chế về nguồn vốn khả dụng mà bất kỳ một NHTM nào cũng phải đối mặt. Hơn nữa, hỗ trợ thanh toán không được coi là nghĩa vụ của ngân hàng thanh toán mà vẫn bị tính trong hạn mức cho vay với từng đối tác. Để được cho vay thanh toán, các NHTM, công ty chứng khoán phải có tài sản thế chấp tại ngân hàng thanh toán. Vì vậy, có thể nói rủi ro mất khả năng thanh toán giao dịch chứng khoán đối với hệ thống vẫn còn tiềm ẩn.

Bên cạnh một số hạn chế lớn trên, hệ thống hiện tại còn thiếu những phương án lựa chọn dự phòng trong trường hợp xảy ra các sự cố bất khả kháng hoặc thảm họa tự nhiên. Ngoài ra, hệ thống thanh toán tiền giao dịch chứng khoán hiện tại chưa có cơ chế theo dõi, giám sát luồng tiền thanh toán giao dịch chứng khoán, giúp các nhà quản lý đánh giá về độ an toàn và sẵn sàng của hệ thống thanh toán chứng khoán quốc gia do đây không phải chức năng của một NHTM.

Để làm rõ sự cấp thiết cần chuyển đổi hệ thống thanh toán TPCP từ NHTM sang Ngân hàng Nhà nước, chúng ta xem xét hệ thống thanh toán chứng khoán, đặc biệt là hệ thống thanh toán TPCP của một số quốc gia có thị trường tài chính phát triển gồm Mỹ, Nhật, Hàn Quốc. Hệ thống thanh toán chứng khoán châu Âu với hệ thống Target2-Securities được đưa vào hoạt động năm 2015 có công nghệ thanh toán chứng khoán rất hiện đại. Tuy nhiên, do đặc điểm rất riêng của hệ thống thanh toán châu Âu là sự kết hợp hệ thống thanh toán và lưu ký của nhiều quốc gia nên khó so sánh và sẽ không đề cập trong bài viết này.

2. Hệ thống thanh toán chứng khoán Mỹ

Thị trường chứng khoán Mỹ chủ yếu gồm ba thị trường là thị trường Trái phiếu Chính phủ (Government securities market), thị trường cổ phiếu công ty (Corporate equity market) và thị trường trái phiếu (Fixed income market). Trái phiếu Chính phủ Mỹ do Kho bạc Mỹ phát hành thông qua đại lý là Cục Dự trữ Liên bang Mỹ (FED). FED phát hành các loại Trái phiếu Chính phủ dưới dạng ghi sổ thông qua đấu thầu hoặc đại lý phát hành. Việc đấu thầu TPCP Mỹ chủ yếu được thực hiện tại FED New York. Tham gia đấu thầu có nhiều đối tượng, tuy nhiên, tập trung chủ yếu ở một số nhà giao dịch cấp một là những đơn vị phải tham gia cả đấu thầu thị trường mở lẫn đấu thầu Trái phiếu Chính phủ Mỹ.

Thị trường thứ cấp Trái phiếu Chính phủ Mỹ là một thị trường hoạt động theo hình thức OTC, theo đó, các bên giao dịch theo phương thức song phương. Các giao dịch thường được diễn ra giữa các nhà giao dịch cấp một, các nhà giao dịch thông thường và khách hàng của các nhà giao dịch này bao gồm các tổ chức tài chính, tổ chức phi tài chính và cá nhân. Hầu hết các giao dịch giữa các nhà giao dịch cấp một và thành viên lớn của thị trường thường được tiến hành qua các nhà môi giới, do đó các giao dịch là ẩn danh. Hiện nay, có khoảng 2.000 nhà môi giới đăng ký hoạt động tại thị trường Trái phiếu Chính phủ Mỹ.

Với tư cách là đại lý phát hành Trái phiếu Chính phủ Mỹ, FED cũng là cơ quan thực hiện các dịch vụ lưu ký liên quan đến giấy tờ có giá (GTCG) này qua hệ thống Fedwire Securities Services. Các tổ chức lưu ký phải mở tài khoản lưu ký TPCP Mỹ tại FED cho chính tổ chức đó cũng như các khách hàng của họ. Ngoài FED với hệ thống Fedwire Securities Services, Công ty Thanh toán Bù trừ Trái phiếu (Fixed Income Clearing Corporation - FICC), một chi nhánh của Công ty Ủy thác Lưu ký và Bù trừ Mỹ (DTCC) cũng tham gia xử lý thanh toán bù trừ các giao dịch TPCP Mỹ. Đối với các giao dịch được chuyển cho FICC, quá trình xử lý được bắt đầu ngay sau khi nhận được thông tin giao dịch. Các giao dịch đã đối chiếu thành công tại FICC được coi là có hiệu lực pháp lý ràng buộc phải thực hiện. Đối với các giao dịch sử dụng dịch vụ bù trừ của DTCC, các giao dịch sau khi đã được đối chiếu thành công sẽ được tính toán bù trừ với đối tác giao dịch. Sau khi các giao dịch bù trừ thành công, FICC, cụ thể là Phòng Trái phiếu Chính phủ (Government Securities Division - GSD) và các thành viên giao dịch sẽ ra lệnh cho các ngân hàng quyết toán của mình gửi hoặc nhận các khoản GTCG sau khi đã bù trừ này. Toàn bộ GTCG được chuyển giao tại các ngân hàng thanh toán đều được thực hiện theo phương thức DVP theo thời gian thực qua Fedwire hoặc xử lý hạch toán tại các ngân hàng thanh toán. Hiện có Bank of New York Mellon and JPMorgan Chase Bank thực hiện chức năng ngân hàng thanh toán cho FICC.

Đối với các loại GTCG không được xử lý qua Fedwire Securities Services như cổ phiếu và các loại GTCG thương mại khác, Công ty National Securities Clearing Corporation (NSCC), một chi nhánh của DTCC, đảm nhiệm vai trò quyết toán bù trừ và thanh toán trong thời hạn T+3. Sau khi chứng khoán được quyết toán bù trừ tại NSCC, dữ liệu thanh quyết toán tiền sẽ được chuyển sang hệ thống quyết toán quốc gia (National Settlement Service) của Fed để xử lý.

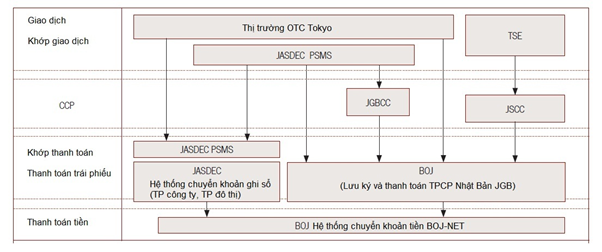

Sơ đồ 1: Hệ thống thanh toán chứng khoán Nhật

[1]

3. Hệ thống thanh toán chứng khoán Nhật

3. Hệ thống thanh toán chứng khoán Nhật

Trái phiếu Nhật được giao dịch trên thị trường OTC và Sở Giao dịch chứng khoán Tokyo (TSE). Riêng Trái phiếu Chính phủ Nhật chủ yếu được giao dịch trên thị trường OTC. Quy trình giao dịch và thanh toán bù trừ trái phiếu thông qua các tổ chức gồm Công ty bù trừ Trái phiếu Chính phủ Nhật Bản (JGBCC) và Công ty bù trừ chứng khoán Nhật Bản (JSCC). Đây là hai cơ quan đóng vai trò bù trừ trung tâm đối với giao dịch trái phiếu trên thị trường OTC và TSE. Trung tâm lưu ký chứng khoán Nhật Bản (JASDEC) thực hiện lưu ký và thực hiện chuyển khoản thanh toán đối với trái phiếu đô thị, trái phiếu công ty. Ngân hàng Trung ương Nhật Bản (BOJ) chịu trách nhiệm lưu ký và chuyển khoản đối với TPCP Nhật đồng thời, thực hiện chức năng chuyển khoản thanh toán tiền đối với tất cả giao dịch trái phiếu. Sự liên kết phối hợp giữa các cơ quan trên trong xử lý các giao dịch chứng khoán tại Nhật được thể hiện như ở

sơ đồ 1.

Theo sơ đồ 1, hệ thống PSMS của JASDEC cung cấp là hệ thống kết nối trước thanh toán cho phép các tổ chức, công ty chứng khoán (CTCK) và ngân hàng tín thác thực hiện kiểm tra trước giao dịch thông qua quy trình điện tử. Về phía BOJ, hệ thống BOJ-NET liên kết trực tuyến giữa BOJ và các tổ chức tài chính khác được sử dụng cho các dịch vụ chuyển tiền cũng như các dịch vụ liên quan đến TPCP Nhật bao gồm thanh toán và các dịch vụ khác như thanh toán ban đầu và thanh toán tiền đấu giá cho đợt phát hành JGB…

Tương tự như Cục Dự trữ liên bang Mỹ với vai trò là đại lý phát hành TPCP Mỹ và thực hiện các dịch vụ liên quan đến loại GTCG này, BOJ không chỉ thực hiện chức năng thanh toán tiền mà còn đảm nhận vai trò tổ chức lưu ký và chuyển khoản đối với trái phiếu chính phủ Nhật Bản. Vì vậy, BOJ cho phép các tổ chức lưu ký TPCP Nhật mở tài khoản trực tiếp để thanh toán giao dịch. Các tổ chức này có thể là công ty chứng khoán, công ty bảo hiểm, ngân hàng lưu ký…, và có hai tài khoản gồm tài khoản tiền gửi thanh toán và tài khoản lưu ký chứng khoán nhằm phục vụ thanh toán giao dịch TPCP Nhật. Tất cả giao dịch được thực hiện thanh toán thông qua tài khoản của Công ty bù trừ trái phiếu chính phủ Nhật Bản mở tại BOJ. Đối với các loại trái phiếu khác, việc chuyển giao chứng khoán sẽ thực hiện trên hệ thống chuyển khoản ghi sổ của JASDEC. BOJ thực hiện thanh toán cho trái phiếu trên cơ sở thanh toán tổng tức thời RTGS và mô hình DVP1. Sau khi giao dịch được khớp lệnh tại JASDEC, thông tin sẽ được chuyển cho bên mua, bên bán và JGBCC để xử lý bù trừ. Bước tiếp theo, JGBCC sẽ chuyển thông tin về bù trừ, thế vị, chấp thuận nghĩa vụ cho bên mua và bán và các thông tin về chuyển chứng khoán đối ứng chuyển tiền cho BOJ (BOJ-NET) để xử lý. Tại thị trường chứng khoán Nhật, đại lý của người mua và người bán GTCG chiếm một vị trí khá quan trọng. Các thông báo chuyển chứng khoán đối ứng chuyển tiền sẽ được thông báo cho đại lý các bên giao dịch thực hiện. Sau khi các nghĩa vụ thanh toán được xác nhận, BOJ thực hiện ghi Nợ chứng khoán và ghi Có tiền vào tài khoản thành viên bên bán, đồng thời ghi Nợ tiền và ghi Có chứng khoán vào tài khoản thành viên bên mua. Toàn bộ quy trình trên diễn ra trong thời gian T+2.

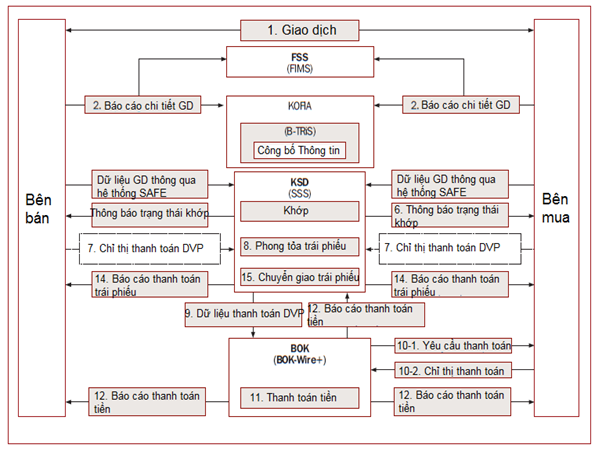

Sơ đồ 2: Hệ thống thanh toán giao dịch TPCP tại thị trường OTC Hàn Quốc[2]

4. Hệ thống thanh toán chứng khoán Hàn Quốc

4. Hệ thống thanh toán chứng khoán Hàn Quốc

Phần trên chúng ta đã xem xét tổng quan hệ thống thanh toán TPCP tại Thị trường tài chính Mỹ và Nhật, là hai thị trường tài chính phát triển nhất thế giới. Hệ thống thanh toán chứng khoán của Mỹ và Nhật rất hiện đại nhưng chưa phù hợp áp dụng cho thị trường chứng khoán Việt Nam. Chúng ta sẽ xem xét kỹ hơn mô hình thanh toán chứng khoán Hàn Quốc, một mô hình phù hợp hơn với trình độ phát triển của thị trường chứng khoán Việt Nam.

Tại Hàn Quốc, giao dịch TPCP được thực hiện trên Sở giao dịch chứng khoán Hàn Quốc (KRX) và trên thị trường OTC, theo đó, số lượng giao dịch TPCP thực hiện trên KRX và trên thị trường OTC lần lượt chiếm 11% và 89%. Đối với các giao dịch trên KRX, các bên mua và bán đặt lệnh giao dịch trên thị trường TPCP chuyên biệt (Korea Treasury Bond Market – KTS). Hệ thống KTS sẽ thực hiện khớp lệnh, bù trừ và gửi chỉ thị thanh toán cho Trung tâm lưu ký Hàn Quốc (Korea Securities Depository - KSD) để hạch

toán GTCG.

Đối với giao dịch trên OTC, bên mua và bên bán sử dụng hệ thống của Hiệp hội đầu tư tài chính Hàn Quốc (Korea Financial Investment Association - KOFIA) để chào mua, chào bán và thỏa thuận với đối tác thanh toán. Sau khi giao dịch được xác nhận, bên mua và bên bán sẽ gửi thông tin lệnh thỏa thuận vào hệ thống của KSD để hạch toán GTCG. Sơ đồ 2 mô tả chi tiết quy trình thanh toán giao dịch TPCP tại thị trường OTC Hàn Quốc.

Theo sơ đồ trên, bên mua và bên bán TPCP thực hiện chào mua, đặt bán và thỏa thuận giao dịch TPCP trên hệ thống của KOFIA. Sau khi hoàn tất thỏa thuận giao dịch, hai bên thông báo chi tiết giao dịch cho KOFIA đồng thời báo cáo Cơ quan Giám sát tài chính Hàn Quốc (FSS). Sau khi hoàn tất thỏa thuận trên hệ thống của KOFIA, bên mua và bên bán gửi thông tin về dữ liệu giao dịch cho KSD. KSD thực hiện khớp dữ liệu và gửi thông báo kết quả giao dịch cho hai bên giao dịch. Bên mua và bán thực hiện kiểm tra thông tin giao dịch. Nếu dữ liệu chính xác, hai bên giao dịch gửi chỉ thị thanh toán cho KSD và KSD thực hiện bù trừ tiền và chứng khoán đối với các giao dịch có cùng thành viên, cùng mã chứng khoán; thực hiện phong tỏa số trái phiếu bán và gửi dữ liệu thanh toán tiền cho Ngân hàng Trung ương Hàn Quốc (BOK). Tại bước cuối cùng, BOK gửi thông tin thanh toán tiền cho bên mua. Trường hợp bên mua chấp thuận thanh toán, bên mua gửi chỉ thị thanh toán cho BOK và BOK chuyển tiền từ tài khoản thành viên mua sang tài khoản thành viên bán, gửi báo cáo thanh toán cho KSD và hai bên giao dịch; KSD thực hiện chuyển giao TPCP và thông báo cho hai bên giao dịch. Việc chuyển giao TPCP được thực hiện qua hệ thống của KSD, tiền thanh toán giao dịch TPCP được thực hiện qua hệ thống BOK-Wire + của BOK theo phương thức DVP. Việc kết nối, trao đổi thông tin dữ liệu giữa hệ thống của KSD và BOK-Wire+ được thực hiện thông qua điện quy định giữa 2 bên. Chu kỳ thanh toán TPCP tại Hàn Quốc là T+1, theo phương thức thanh toán tổng tức thời.

5. Ðịnh hướng đối với hệ thống thanh toán tiền giao dịch TPCP của Việt Nam

Kết quả khảo sát học tập kinh nghiệm phát triển hệ thống thanh toán chứng khoán tại Mỹ, Nhật và Hàn Quốc cho thấy vai trò không thể thiếu của một Ngân hàng Trung ương trong hệ thống thanh toán tiền giao dịch Trái phiếu Chính phủ. Việc chuyển chức năng thanh toán tiền giao dịch TPCP từ BIDV sang NHNN là để đảm bảo sự an toàn của hệ thống khi khối lượng giao dịch tăng lên và phù hợp với thông lệ quốc tế. Để việc chuyển chức năng thanh toán tiền giao dịch TPCP diễn ra an toàn, hiệu quả, chúng ta cần lựa chọn một mô hình phù hợp trình độ phát triển của thị trường Việt Nam, đồng thời phải được triển khai hiệu quả, tận dụng được cơ sở hạ tầng tin học sẵn có, đảm bảo tính tuân thủ đối với pháp luật Việt Nam.

Tại Mỹ và Nhật, việc thanh toán bù trừ chứng khoán có thể do các tổ chức chuyên trách thực hiện nhưng Ngân hàng Trung ương (FED và BOJ) nắm giữ toàn bộ việc lưu ký cũng như thanh toán cuối cùng các giao dịch TPCP. Tại Việt Nam, hiện nay, việc lưu ký TPCP được thống nhất thực hiện tại VSD. Việc giao dịch TPCP được thực hiện trên thị trường tiền tệ với NHNN (Nghiệp vụ thị trường mở, chiết khấu, tái cấp vốn…) được thực hiện bởi hệ thống phần mềm nghiệp vụ do NHNN cung cấp, sau đó, dữ liệu hạch toán GTCG được chuyển sang VSD, dữ liệu chuyển tiền được chuyển sang hệ thống thanh toán liên ngân hàng (IBPS) của NHNN để xử lý. Giữa Sở Giao dịch NHNN và VSD đã ký kết hợp đồng phối hợp để xử lý các giao dịch TPCP loại này. Các giao dịch TPCP trên thị trường thứ cấp khác được thực hiện tại HNX, dữ liệu hạch toán GTCG được chuyển sang VSD nhưng dữ liệu thanh toán tiền lại chuyển sang BIDV Chi nhánh Hà Thành xử lý. Đến bước này thì mô hình tại Hàn Quốc tương đối phù hợp hơn với thực trạng thị trường chứng khoán Việt Nam.

Tại Hàn Quốc, Trung tâm lưu ký Hàn Quốc là cơ quan lưu ký và thanh toán bù trừ các loại TPCP và Ngân hàng Trung ương Hàn Quốc cũng nắm giữ vai trò chuyển tiền thanh toán TPCP cuối cùng. Tuy nhiên, tại Hàn Quốc, hai bên mua và bán nắm giữ hầu hết quyền chủ động trong toàn bộ quá trình giao dịch. Hai bên chủ động giao dịch, xác nhận các thông tin giao dịch, chỉ thị thanh toán chứng khoán cho KSD và thanh toán tiền cho BOK. Đây là sự tương đồng giữa hệ thống thanh toán tiền giao dịch TPCP Hàn Quốc và Việt Nam. Áp dụng mô hình Hàn Quốc với một số sửa đổi vào thị trường Việt Nam ta có quy trình giao dịch như sau.

Bước 1: Hai bên giao dịch TPCP tại HNX và chuyển dữ liệu giao dịch sang VSD.

Bước 2: VSD nhận kết quả giao dịch, phong tỏa tài khoản bên bán, thông báo kết quả cho Bên mua và Bên bán, hai bên mua và bán xác nhận kết quả giao dịch.

Bước 3: VSD tổng hợp, lập chỉ thị thanh toán tiền và GTCG chuyển Bên mua, Bên bán, và NHNN. (Lệnh thanh toán TPCP tạm ở tình trạng treo, chờ xác nhận của NHNN thì mới thực hiện).

Bước 4: Bên mua đưa lệnh chuyển tiền lên hệ thống thanh toán (Gián tiếp qua ngân hàng thanh toán hoặc trực tiếp nếu đã là thành viên IBPS).

Bước 5: NHNN đối chiếu dữ liệu nhận được từ VSD, Bên mua, Bên bán, nếu khớp thì chuyển tiền đồng thời thông báo VSD thanh toán TPCP (DVP). Tại bước này, NHNN thực hiện hỗ trợ các ngân hàng thanh toán qua cơ chế thấu chi và cho vay qua đêm trên hệ thống thanh toán điện tử liên ngân hàng, đảm bảo việc thanh toán phải luôn thông suốt, đồng thời đối chiếu kết quả thanh toán trong ngày. Toàn bộ quy trình trên dự kiến thực hiện trong thời gian T+1.

Mô hình này tương đối phù hợp với Việt Nam khi VSD không là thành viên của hệ thống thanh toán liên ngân hàng nên không thể trực tiếp ra lệnh thanh toán tiền trên IBPS, và các bên mua và bán, với tư cách là chủ tài khoản vẫn là người chủ động đưa các chỉ thị thanh toán lên hệ thống thanh toán liên ngân hàng căn cứ trên kết quả giao dịch do VSD thông báo. Tuy nhiên, mô hình này cũng là bước khởi đầu cho việc chuyển hệ thống thanh toán tiền giao dịch TPCP về NHNN. Trong mô hình này, ta vẫn chưa thấy sự có mặt của việc thanh toán bù trừ. Đây là một bước quan trọng, cần thiết khi cả số lượng và khối lượng giao dịch TPCP tăng cao. Việc tận dụng các hệ thống sẵn có cũng gặp vấn đề không tương thích giữa các chuẩn kỹ thuật. Để phục vụ nhu cầu thanh toán TPCP trong tương lai, NHNN và VSD cần phối hợp nghiên cứu thống nhất áp dụng các tiêu chuẩn quốc tế trong thanh toán, tiến tới xem xét đưa toàn bộ hệ thống thanh toán chứng khoán về NHNN để đảm bảo an toàn cho hệ thống.

1 Kết quả khảo sát hoạt động thanh toán TPCP tại Nhật Bản và Hàn Quốc của Sở Giao dịch NHNN.

2 Kết quả khảo sát hoạt động thanh toán TPCP tại Hàn Quốc và Thái Lan của Sở Giao dịch NHNN.

TÀI LIỆU THAM KHẢO:

BIS 2016, Payment System in the United States, https://www.bis.org/cpmi/paysys/unitedstatescomp.pdf

Federal Reserve Board 2016, Fedwire Securities Service, https://www.frbservices.org/serviceofferings/fedwire/fedwire_security_service.html

New York Stock Exchange 2016, American Stock Exchange Historical Timeline, https://www.nyse.com/publicdocs/American_Stock_Exchange_Historical_Timeline.pdf

Minh Tuấn 2009, Lịch sử thị trường chứng khoán thế giới, http://cafef.vn/tai-chinh-quoc-te/lich-su-thi-truong-chung-khoan-the-gioi-20090807032914113.chn

[1] Kết quả khảo sát hoạt động thanh toán TPCP tại Nhật Bản và Hàn Quốc của Sở Giao dịch NHNN

[2] Kết quả khảo sát hoạt động thanh toán TPCP tại Hàn Quốc và Thái Lan của Sở Giao dịch NHNN

(Tạp chí Ngân hàng số 1+2, tháng 1/2017)