Keywords: CBDC, benefits, risks, digital currency.

1. Giới thiệu

Với sự phát minh và ứng dụng rộng rãi của máy tính và Internet trong thập kỉ 1980, tiền tệ đã có một hình thức hoàn toàn mới gọi là tiền kĩ thuật số, hay còn được gọi là tiền số. Theo định nghĩa của Ngân hàng Thanh toán Quốc tế (Bank for International Settlements - BIS), tiền kĩ thuật số được xác định là “tài sản được biểu thị dưới dạng số”, có nghĩa là không có hình dạng vật chất cụ thể như tiền giấy hay tiền xu. Tiền kĩ thuật số được chia thành hai loại: Tiền điện tử và tiền ảo. Cách phân loại này cũng tương ứng với cách phân loại của Quỹ Tiền tệ Quốc tế (IMF) và Ngân hàng Trung ương châu Âu (ECB).

Trần Hùng Sơn và Hoàng Trung Nghĩa (2019) đã chỉ ra rằng, sự khác biệt cơ bản giữa hai loại tiền này là: Tiền điện tử là hình thức thanh toán số cho đồng tiền pháp định và có mệnh giá theo đồng tiền pháp định; trong khi đó, tiền ảo không có mệnh giá theo tiền pháp định và có đơn vị tính toán riêng. Hơn nữa, tiền điện tử được quản lí bởi cơ quan nhà nước, phát hành bởi các tổ chức tiền điện tử được thành lập và hoạt động theo quy định của pháp luật, được chấp nhận làm phương thức thanh toán bởi các cá nhân và doanh nghiệp không phải là nhà cung cấp. Trái lại, tiền ảo không chịu sự quản lí của cơ quan nhà nước, được phát hành bởi các nhà phát triển phần mềm và thường được chấp nhận làm phương thức thanh toán trong một cộng đồng ảo cụ thể (Trương Thị Hoài Linh, 2020). Tiền kĩ thuật số có thể được chia thành hai loại: (1) Tiền kĩ thuật số tập trung: Các hệ thống như Paypal, Webmoney và Payoneer là các đơn vị quản lí tiền kĩ thuật số tập trung; các tài khoản Apple Pay và Google Wallet cũng là hình thức của tiền kĩ thuật số tập trung; (2) Tiền kĩ thuật số phi tập trung: Bitcoin, Ethereum, Bitcoin Cash, Ripple và các loại tiền ảo khác cũng là tiền kĩ thuật số. Với sự phát triển của máy tính và Internet, tiền kĩ thuật số đã trở thành một hình thức thanh toán mới đầy tiềm năng. Việc hiểu rõ về điểm mạnh và điểm yếu của các loại tiền kĩ thuật số này sẽ giúp chúng ta nắm bắt được xu hướng phát triển trong lĩnh vực tài chính - ngân hàng và công nghệ thông tin.

2. Lợi ích của CBDC

Khuyến khích kết hợp tài chính kĩ thuật số

Tính khả dụng 24/7 của hệ thống thanh toán là điều cần thiết để duy trì sự ổn định xã hội. Đơn vị duy nhất có thể đảm bảo hoàn toàn sự an toàn của ngân hàng và các giao dịch kinh tế hợp pháp là chính phủ. Hệ thống thanh toán dựa trên tiền ngân hàng trung ương có nền tảng vững chắc. Ngoài ra, điều này có thể cải thiện sự ổn định của khu vực tài chính (Lay, 2023).

Tăng cường sự hòa nhập của hệ thống tài chính là một trong những mục tiêu chính của CBDC bán lẻ (Fernández - Villaverde và cộng sự, 2021); điều này rất quan trọng đối với các quốc gia đang phát triển và có thu nhập thấp (Mohamed và cộng sự, 2020).

Theo Delivorias và cộng sự (2017), một số lượng lớn cá nhân ở các nước đang phát triển vẫn chưa có khả năng tiếp cận các ngân hàng thương mại và các hình thức tài khoản khác, đặc biệt là tài khoản ngân hàng. CBDC bán lẻ có khả năng thúc đẩy hơn nữa tiến bộ kinh tế - xã hội bằng cách đẩy nhanh quá trình số hóa lĩnh vực này (Shirai, 2019). CBDC hỗ trợ các giao dịch ngoại tuyến, dễ dàng chuyển đổi giữa tiền mặt và CBDC, đồng thời thúc đẩy và hợp lí hóa việc tạo tài khoản, hỗ trợ hệ thống phân phối hai cấp và hỗ trợ người bán (Mohamed, 2020).

Những người tham gia hệ thống phải có khả năng giao tiếp với nhau để cung cấp các khoản thanh toán minh bạch và giải quyết các giao dịch tài chính hoặc giao dịch tài chính giữa các hệ thống (BIS, 2016). Thực tế cho thấy, CBDC là một giải pháp thay thế đáng mơ ước vì ít khó khăn hơn, thiết thực hơn và không có rủi ro. Trong khi các nhà khai thác thương mại thường xuyên tìm cách kiếm tiền thì các ngân hàng trung ương lại ưu tiên cung cấp cho người dân một tùy chọn thanh toán kĩ thuật số đơn giản và an toàn (Lay, 2023). Trong nghiên cứu của Brokke và cộng sự (2019), Trung Quốc đã nghiên cứu về công nghệ kết nối không dây tầm ngắn (Near-Field Communications - NFC) để xem liệu CBDC có thể tiếp cận người dân nông thôn hay không. Việc sao lưu kĩ lưỡng dữ liệu CBDC giúp đảm bảo rằng các tình huống thanh toán được thực hiện trong trường hợp kết nối bị gián đoạn. Hơn nữa, khả năng thực hiện giao dịch ngoại tuyến có thể giúp duy trì tính liên tục của giao dịch. Do đó, CBDC có thể được sử dụng làm tùy chọn thanh toán dự phòng khi cần thiết. Tuy nhiên, mặc dù CBDC có thể tồn tại cùng với tiền pháp định nhưng nó không thể thay thế hoàn toàn (BIS, 2020). Được coi là phương tiện trao đổi có rủi ro thấp, chi phí thấp, dễ sử dụng và hiệu quả, CBDC có tiềm năng tăng cường đáng kể hoạt động của các hệ thống thanh toán hiện có. Bordo và Levin (2017) cho rằng, sử dụng CBDC có thể giảm nhiều loại chi phí, bao gồm các chi phí liên quan đến giao dịch, chuyển đổi tiền tệ, cơ sở hạ tầng (bao gồm phí ATM), xử lí tiền mặt và phí liên quan đến thẻ ghi nợ và thẻ tín dụng, cùng nhiều thứ khác. Nghiên cứu của Ward và Rochemont (2019) cũng đề cập đến lợi thế tiết kiệm chi phí tương tự của CBDC. Các ngân hàng trung ương có thể tạo ra một hệ thống tài chính hiệu quả và toàn diện hơn bằng cách loại bỏ xung đột trong hệ thống thanh toán hiện tại, cắt giảm chi phí và đẩy nhanh thời gian giao dịch (Allen và cộng sự, 2020).

Theo Goodell và cộng sự (2019), hai lợi ích quan trọng nhất của việc áp dụng tiền kĩ thuật số là tối ưu hóa hiệu quả trong nước và đảm bảo thanh toán. Việc triển khai CBDC ở Mỹ có thể thúc đẩy GDP thực tế tăng khoảng 3%. Tất cả các yếu tố nói trên đều hỗ trợ tài chính toàn diện, cung cấp nhiều lựa chọn thanh toán hơn, giảm chi phí và tốc độ chuyển khoản xuyên biên giới, đồng thời tạo điều kiện thuận lợi cho việc chuyển tiền trong thời điểm kinh tế đầy thách thức như giai đoạn dịch bệnh Covid-19 kéo dài.

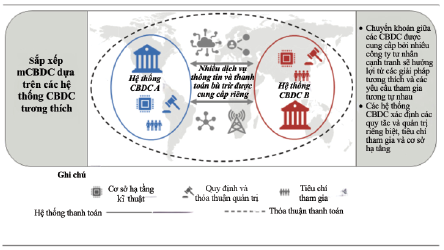

Mô hình 1 cải thiện khả năng tương tác cho CBDC bằng cách sử dụng các khung pháp lí, thông lệ thương mại, định dạng thông báo và thông số kĩ thuật dữ liệu có thể so sánh được.

Mô hình 1: Khả năng tương thích nâng cao

Nguồn: BIS 2022

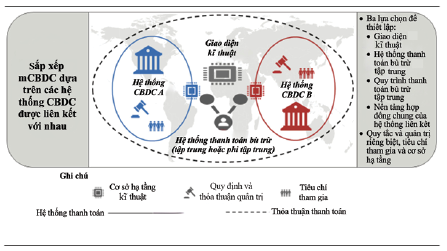

Mô hình 2 đòi hỏi liên kết một số hệ thống CBDC. Thông qua giải quyết giao dịch nhanh chóng, phương pháp này thiết lập mạng CBDC được kết nối và tương tác, tăng cường bảo mật và nâng cao tính khả thi của việc thực hiện thanh toán xuyên biên giới. Ngoài ra, mô hình này gợi ý việc sử dụng các hệ thống thanh toán bù trừ chung do ngân hàng trung ương điều hành để hoạt động như “siêu đại lí” trong môi trường tiền tệ chéo, điều này có thể nâng cao hiệu quả, đặc biệt khi chúng được liên kết với giao dịch ngoại hối.

Mô hình 2: Liên kết với nhau

Nguồn: BIS 2022

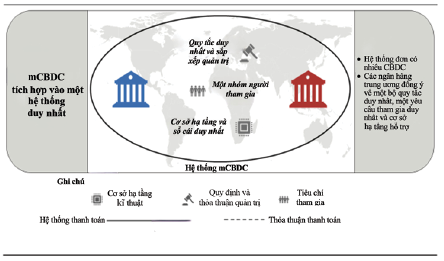

Trong Mô hình 3, hệ thống thanh toán giao dịch xuyên biên giới đa CBDC (mCBDC) được quản lí chung sử dụng và lưu trữ nhiều loại CBDC.

Mô hình 3: Tích hợp vào một hệ thống duy nhất

Nguồn: BIS 2022

Thay vì cần hướng dẫn định tuyến thông qua một tổ chức chuyên biệt đóng vai trò là giao diện, tất cả các giao dịch, thanh toán ngoại hối theo mô hình này được thực hiện thông qua thanh toán, giao dịch ngay lập tức theo mặc định. Do đó, mô hình này cung cấp một phương pháp thanh toán ngoại hối độc đáo.

Chủ quyền tiền tệ và ổn định tài chính

Kể từ khi Bitcoin trở nên phổ biến, ngày càng có nhiều cơ quan chức năng cũng như nhà lập pháp quan tâm đến khả năng chấp nhận nó dưới dạng thanh toán, nhiều vấn đề và hậu quả đã xuất hiện (Lay, 2023) cần được xem xét. Theo Carstens (2021), các ngân hàng trung ương có nguy cơ từ bỏ quyền giám sát đối với các giao dịch cung tiền và thanh toán nếu tiền điện tử do tư nhân tạo ra có khả năng xâm phạm quyền tài phán của họ đối với hệ thống tiền tệ. Điều này có thể hạn chế khả năng thực hiện chính sách tiền tệ của ngân hàng trung ương, từ đó sẽ có tác động đến tổng cầu, kiểm soát lạm phát, duy trì ổn định tài chính và kinh tế vĩ mô (Lay, 2023). Tiền điện tử tư nhân đang phát triển nhanh chóng, điều này có thể làm giảm sự độc quyền và quyền lực của các ngân hàng trung ương trong việc ổn định hệ thống tài chính. Theo Lay (2023), việc tạo ra CBDC có thể đảm bảo sự ổn định mạnh mẽ của hệ thống tài chính và bảo vệ quyền lợi tài chính của người tiêu dùng.

Hơn nữa, CBDC khuyến khích một môi trường cạnh tranh công bằng hơn cho những người mới tham gia bằng cách loại bỏ các tài sản tiền điện tử được tạo riêng tư làm phương tiện trao đổi. Khi việc sử dụng tiền mặt giảm ở một số quốc gia, CBDC giúp các ngân hàng trung ương duy trì quan hệ công chúng. Một số tính năng chính mà CBDC cung cấp bao gồm tính an toàn, tính thanh khoản, tính hữu ích và tính toàn vẹn (Lay, 2023).

Giảm tội phạm

Tiền mặt tiềm ẩn những rủi ro và vấn đề tiêu cực như khả năng trốn thuế, rửa tiền và giao dịch bất hợp pháp, cũng như gây mất an toàn trong lưu trữ, vận chuyển hoặc thanh toán mà không có bất kì hồ sơ giao dịch cụ thể nào (Ward và Rochemont, 2019). Chính vì thế, có thể trong tương lai, một trong những mục tiêu của chính phủ sẽ là loại bỏ dần tiền mặt khỏi hệ thống tài chính nhằm giảm tội phạm và tăng thu thuế (Ward và Rochemont, 2019). Bằng cách đưa nhiều hoạt động kinh tế vào tính thuế hiệu quả hơn, giảm trốn thuế và hạn chế sử dụng tiền mặt vì lí do tội phạm, điều này có thể mang đến cơ hội cải thiện việc thu thuế (Allen và cộng sự, 2020).

Thúc đẩy đổi mới

Việc các ngân hàng trung ương sử dụng tiền điện tử tạo ra tiềm năng mới làm đổi mới ngành tài chính. Điều này bao gồm khả năng sử dụng hợp đồng thông minh để lập trình thanh toán qua CBDC, do đó giảm bớt xung đột trong suốt quá trình giao dịch (Lay, 2023). Ngoài ra, như McCook (2014) lưu ý, người ta dự đoán rằng, việc tạo ra CBDC sẽ rẻ hơn đáng kể so với việc tạo ra tiền mặt. Ví dụ: Cục Dự trữ Liên bang Hoa Kỳ đã chi 1,1 tỉ USD vào năm 2022 để tạo và phát hành loại tiền mới (Cục Dự trữ Liên bang Hoa Kỳ, 2022).

3. Rủi ro của CBDC

Độ phức tạp của hệ thống

Auer và Böhme (2020) khẳng định rằng, chức năng của ngân hàng trung ương trong việc quản lí các yêu cầu CBDC và các dịch vụ thanh toán khác, chẳng hạn như dịch vụ xử lí trung gian được chia thành hệ thống phức tạp khiến cho nó trở nên đặc biệt (Prayudya và Al - Ayubi, 2023). Ngoài ra, việc kiểm soát tính ẩn danh còn làm tăng thêm một mức độ phức tạp khác, đặc biệt là khi nói đến khía cạnh công nghệ của CBDC (Darbha và Arora, 2020). Sách trắng của Ngân hàng Indonesia (2022) tuyên bố rằng, việc khuyến nghị tạo ra cả CBDC bán lẻ và bán buôn sẽ làm tăng thêm sự phức tạp vì CBDC bán lẻ theo định nghĩa yêu cầu xử lí phức tạp hơn CBDC bán buôn. Nghiên cứu thí điểm CBDC ở Trung Quốc đã chỉ ra rằng, việc xử lí ẩn danh khiến hệ thống của họ trở nên khó khăn hơn (Jiang và Lucero, 2021). Việc sử dụng bất kì sản phẩm hoặc dịch vụ nào cho người dùng cuối cùng cũng luôn liên quan đến việc suy nghĩ về quyền riêng tư. Do những hạn chế trong công nghệ bảo vệ quyền riêng tư hiện tại, CBDC không phải là ngoại lệ và tạo ra các vấn đề về quyền riêng tư. Căn bản, CBDC bán lẻ có thể cung cấp cho các nhà khai thác CBDC thông tin mới, riêng tư (Agur và cộng sự, 2022).

Khung pháp lí chưa hoàn thiện

Shirai (2019) khẳng định rằng, tại thời điểm này, việc áp dụng CBDC có thể gặp phải những lo ngại pháp lí liên quan đến giám sát, quyền sở hữu, quyền riêng tư và tính hợp pháp của CBDC (Bossu và cộng sự, 2020). Cần có một cơ cấu lập pháp đặc biệt để cung cấp cho các ngân hàng trung ương quyền phát hành CBDC. Tỉ lệ ngân hàng trung ương có khuôn khổ pháp lí như vậy tăng nhẹ từ 26% lên 27% vào năm 2023 so với năm 2021. Ngoài ra, theo nghiên cứu, thị trường tài chính ở các quốc gia Hồi giáo kém phát triển và có thể gặp vấn đề do các vấn đề pháp lí. Tương tự như Hoa Kỳ, Trung Quốc tiếp tục lo lắng về các vấn đề pháp lí, bao gồm việc ngăn chặn gian lận hoặc lạm dụng thông tin trong CBDC (Jiang và Lucero, 2021).

Theo Haberli và cộng sự (2019), Thụy Sĩ đang cố gắng thay đổi khuôn khổ pháp lí của mình và đang hành động tích cực để giải quyết các lo ngại về quy định liên quan đến CBDC. Với việc các tập đoàn công nghệ lớn có thể sử dụng mạng lưới của họ để cản trở đối thủ và kiếm tiền từ thông tin, có khả năng hình thành các công ty độc quyền mới trong tình huống này. Quyền truy cập độc quyền vào dữ liệu giao dịch của khách hàng có thể là nơi tập trung quyền lực (Haeberli và cộng sự, 2019).

Chi phí để có được công nghệ mới là đáng kể

CBDC có thể ủng hộ việc áp dụng công nghệ hệ thống thanh toán mới để cải thiện hệ thống thanh toán hiện tại (Diễn đàn Kinh tế thế giới, 2021). Tuy nhiên, kết quả cuối cùng là khoản đầu tư tốn kém (CPMI, 2018). Do đó, cơ quan quản lí ngân hàng trung ương phải chịu toàn bộ chi phí để triển khai CBDC (Mohamed, 2020). Điều này được sự đồng tình bởi Cámara và cộng sự (2018). Thực tế, việc triển khai CBDC cũng đòi hỏi phải thuê các chuyên gia về phát triển phần mềm, quản trị máy chủ và đám mây, cấp phép, tư vấn công nghệ thông tin cũng như đào tạo công nghệ và nhân lực, phần mềm, củng cố các giao thức bảo mật, cùng một số yếu tố khác (Kiff và cộng sự, 2020). Theo Darbha và Arora (2020), quản lí ẩn danh là một khía cạnh khác làm tăng chi phí đầu tư. Các sáng kiến CBDC của một số ngân hàng trung ương đã bị hoãn lại. Ví dụ, theo Trung tâm Ngân hàng Đan Mạch (Margulies, 2021), CBDC không được cung cấp cơ sở hạ tầng thiết yếu. Trường hợp tương tự cũng tồn tại ở Ba Lan, nơi ngân hàng trung ương không thể xác định nhu cầu của người tiêu dùng để đáp ứng nhu cầu CBDC ngày càng tăng của đất nước (Syarifuddin, 2023).

Hơn nữa, Fernández - Villaverde và cộng sự (2021) gợi ý rằng, các cơ quan quản lí sẽ gặp thách thức trong việc đạt được năng lực cần thiết để quản lí những sửa đổi căn bản và tính sáng tạo do CBDC đưa ra trong hệ thống tài chính. Họ cũng phải suy nghĩ về việc tìm kiếm sự cân bằng giữa thúc đẩy đổi mới và đáp ứng các yêu cầu giám sát của chính phủ vì có nguy cơ tập trung quá nhiều vào cả hai (Allen và cộng sự, 2020). Ngoài ra, CBDC bán lẻ có thể dẫn đến một số rủi ro an ninh mạng và mang lại cơ hội cho nhiều người sử dụng (Wadsworth, 2018b). So với hệ thống hiện tại, CBDC bán lẻ thực sự sẽ có phạm vi tiếp cận lớn hơn, điều này sẽ làm tăng số lượng trang web xâm nhập tiềm năng cho các cuộc tấn công mạng (Khan và Malaika, 2021). Ví dụ, rủi ro đối với an ninh mạng là một trong những trở ngại chính cho việc áp dụng rộng rãi đồng CNY điện tử (Soderberg và cộng sự, 2022). Ngoài ra, người ta dự đoán rằng, các vụ trộm và hack Internet sẽ gia tăng theo thời gian và trở nên đáng lo ngại hơn (Quarles, 2021). Lay (2023) tuyên bố rằng, đặc điểm của thanh toán CBDC khiến chúng trở thành mục tiêu mong muốn của tin tặc. Để đảm bảo hệ thống đáng tin cậy, linh hoạt và an toàn, các ngân hàng trung ương phải tham khảo ý kiến của các chuyên gia trong ngành và tìm kiếm sự hỗ trợ từ bên ngoài. Tuy nhiên, không có phương pháp nào hoàn toàn không có rủi ro và an toàn tuyệt đối (Lay, 2023).

Loại bỏ trung gian

CBDC có khả năng loại bỏ sự trung gian của hệ thống ngân hàng thương mại (Allen và cộng sự, 2020). Một lượng tiền khổng lồ từ các ngân hàng thương mại có thể được chuyển sang tài khoản CBDC khi sử dụng CBDC, tất cả là nhờ vào sự hỗ trợ và tin tưởng của nhà nước. Điều này đặc biệt đúng trong trường hợp niềm tin vào ngân hàng thương mại sụt giảm, dẫn đến vốn ngân hàng thấp hơn, kinh tế phát triển chậm hơn và lãi suất cho vay của khách hàng cao hơn (như sự sụp đổ của Ngân hàng Sillicon Valley và Ngân hàng Signature) (Lay, 2023). Hơn nữa, khi tiền đổ vào các ngân hàng trung ương, nợ phải trả của họ sẽ tăng lên, khiến việc cung cấp tín dụng trở nên khó khăn hơn. Kết quả là, việc kiểm soát lượng tiền trong hệ thống và phân bổ nó vào nền kinh tế thực tế có thể khó khăn. Họ sẽ khó khăn vì thiếu nguồn lực và chuyên môn từ các ngân hàng thương mại để đánh giá, thẩm định, phân tích và giám sát tín dụng (Quarles, 2021). Do đó, cấu trúc hai cấp của hệ thống ngân hàng có thể bị loại bỏ và thay thế bằng cấu trúc một cấp, cho phép ngân hàng trung ương giao tiếp trực tiếp với công chúng (Auer, R và cộng sự, 2020).

Ngoài ra, phải mất rất nhiều tiền và công sức để tái lập vị thế mới của ngân hàng trung ương. Nhiều trách nhiệm trước đây do các ngân hàng thương mại đảm nhiệm sẽ thuộc về ngân hàng trung ương. Tuy nhiên, việc thiếu cạnh tranh có thể cản trở sự đổi mới và tiêu chuẩn dịch vụ thấp hơn (Lay, 2023). Việc triển khai CBDC có thể gây ra các vấn đề về bảo mật và quyền riêng tư dữ liệu. Tuy nhiên, việc duy trì cấu trúc hai tầng với các ngân hàng trung ương và ngân hàng thương mại riêng biệt có thể giúp giải quyết một số vấn đề này.

4. Kết luận

Các nghiên cứu về CBDC của các ngân hàng trung ương đang được tiến hành rộng rãi. Tuy nhiên, việc xem xét triển khai CBDC mang đến một thách thức mới, phức tạp và tạo ra sự bất định lớn cho các ngân hàng trung ương. Đánh giá CBDC yêu cầu phân tích cẩn thận các lợi ích và rủi ro có thể phát sinh từ việc triển khai này. Hơn nữa, mức độ phản ứng của các quốc gia liên quan đến tiền kĩ thuật số và CBDC là rất khác nhau, điều này phản ánh sự khác biệt về cơ cấu kinh tế, dân số học, rủi ro và hình thức tổ chức. Mặc dù việc triển khai CBDC mang đến những thách thức rất phức tạp, nhiều ngân hàng trung ương trên toàn cầu đã tiến hành nghiên cứu hoặc thử nghiệm loại hình tiền tệ này. Chính vì vậy, việc xem xét sử dụng CBDC yêu cầu phân tích cẩn thận các lợi ích và rủi ro có thể phát sinh từ việc triển khai này. Trong tương lai, các ngân hàng trung ương có thể tiếp tục sử dụng tiền pháp định truyền thống cùng với ví điện tử, nhưng CBDC với tính linh hoạt cao rất có thể được áp dụng rộng rãi. Việc thực hiện CDBC thành công không chỉ ở chỗ phụ thuộc vào sự tiến bộ của công nghệ mà còn ở việc phụ thuộc vào việc truyền thông đại chúng được triển khai hiệu quả, hợp tác quốc tế đạt kết quả và sự hiểu biết sâu rộng về bối cảnh kinh tế - xã hội.

Tài liệu tham khảo:

1. Agur, I. (2018). 10. Central bank digital currencies: an overview of pros and cons. Do we need central bank digital currency?, 113.

2. Allen, S., Čapkun, S., Eyal, I., Fanti, G., Ford, B. A., Grimmelmann, J., Juels, A., Kostiainen, K., Meiklejohn, S., Miller, A., Prasad, E., Wüst, K., và Zhang, F. (Eds.). (2020). Design choices for Central Bank Digital Currency. Brookings Institution.

3. Auer, R., và Böhme, R. (2020). The Technology of Retail Central Bank Digital Currency (SSRN Scholarly Paper 3561198). https://papers.ssrn.com/abstract=3561198

4. Bank for International Settlement (BIS), BIS. (2021, June). BIS Annual Economic Report. Retrieved from https://www.bis.org/publ/arpdf/ar2021e.pdf

5. BIS (2016), “ Central bank cryptocurrencies, https://www.bis.org/publ/qtrpdf/r_qt1709f.pdf

6. BIS 2020, Central bank digital currencies: foundational principles and core features, https://www.bis.org/publ/othp33.pdf

7. Bordo, M. D., và Levin, A. T. (2017). Central Bank Digital Currency and the Future of Monetary Policy (Working Paper 23711). National Bureau of Economic Research, https://doi.org/10.3386/w23711

8. Bossu, W., Itatani, M., Margulis, C., Rossi, A., Weenink, H., và Yoshinaga, A. (2020). Legal Aspects of Central Bank Digital Currency: Central Bank and Monetary Law Considerations (SSRN Scholarly Paper 3758088), https://papers.ssrn.com/abstract=3758088

9. Brokke, O. G. J., và Engen, N. E. (2019). Central Bank digital currency (CBDC): An explorative study on its impact and implications for monetary policy and the banking sector (Master›s thesis).

10. Cámara, N., Santos, E. D., Grippa, F., Sebastian, J., Soto, F., và Varela,

C. (2018). Central bank digital currencies: An assessment of their adoption in Latin America. (No. 18/13).

11. Carstens, A (2021): “Multi-CBDC arrangements: transforming words into works”, speech at Hong Kong Fintech Week, November.

12. Comittee on Payments and Market Infrastructures (CPMI). (2018, March). Central bank digital currencies. Retrieved from Bank for International Settlements, https://www.bis.org/cpmi/publ/d174.pdf

13. Darbha, S., và Arora, R. (2020, June 19). Privacy in CBDC technology (2020-9). Bank of Canada, https://doi.org/10.34989/san-2020-9

14. Delivorias, A., 2021, Stablecoins: Private-sector quest for cryptostability. Briefing, Economic and Monetary Issues, European Parliament, https://www.europarl. europa.eu/RegData/etudes/BRIE/2021/698803/EPRS_BRI (2021)698803_EN.pdf

15. Fernández-Villaverde, J., Sanches, D., Schilling, L., và Uhlig, H. (2021). Central bank digital currency: Central banking for all? Review of Economic Dynamics, 41, 225-242, https://doi.org/10.1016/j.red.2020.12.004

16. Goodell, G., và Aste, T. (2019). Can Cryptocurrencies Preserve Privacy and Comply With Regulations? Frontiers in Blockchain, 2, https://www.frontiersin.org/articles/10.3389/fbloc.2019.00004

17. Haeberli, D., Oesterhelt, S., và Wherlock, A. (2019). Blockchain và cryptocurrency regulation 2020. Retrieved September 12, 2023, from Global Legal Insights, https://www.globallegalinsights.com/practice-areas/blockchain-laws-and-regulations/switzerland.

18. Jiang, J., và Lucero, K. (2021). Background and Implications of China’s Central Bank Digital Currency: E-CNY (SSRN Scholarly Paper 3774479),

https://doi.org/10.2139/ssrn.3774479

19. Khan, M. A., và Malaika, M. (2021). Central Bank Risk Management, Fintech, and Cybersecurity. International Monetary Fund.

20. Kiff, M. J., Alwazir, J., Davidovic, S., Farias, A., Khan, M. A., Khiaonarong, M. T., Malaika, M., Monroe, M. H. K., Sugimoto, N., Tourpe, H., và Zhou, P. (2020). A Survey of Research on Retail Central Bank Digital Currency. International Monetary Fund.

21. Lay, C. N. H. (2023). CBDC: Context, challenges, and conditions for a successful adoption. Dissertations and Theses Collection (Open Access), pages 1-113.

22. Margulies, B. (2021). CBDC: the case for ‘wait and see.’ Central Banking, https://www.centralbanking.com/fintech/cbdc/7844751/cbdc-the-case-for-wait-andsee?utm_campaign=Top 10 Central Banking articles 2021vàutm_medium=emailvà_hsmi=139640777và_hsenc=p2ANqtz-- gaFLB35R5BLIdszSjl2PyQMO0tOu2qxjG1F3JkAvoQFczh4ww67qX-pp_T9zrMvrJIrYgu5O

23. McCook, H. (2014, July 5). Under the Microscope: The Real Costs of a Dollar, https://www.coindesk.com/markets/2014/07/05/under-the-microscope-

the-real-costs-of-adollar/

24. Mohamed, H. (2020). Central Bank Digital Currency (Cbdc) Formats And Their Implications. World Scientific Book Chapters, pages 165-176.

25. Prayudya, D. R., và Al-Ayubi, S. (2023). Islamic Central Bank Digital Currency (CBDC) Design (SSRN Scholarly Paper 4511582), https://papers.ssrn.com/abstract=4511582

26. Quarles, R. K. (2021). Parachute Pants and Central Bank Money: a speech at the 113th Annual Utah Bankers Association Convention, Sun Valley, Idaho, June 28, 2021 (No. 92832).

27. Shirai, S. (2019, February). Money and central bank digital currency (Report No. 922). Retrieved from Asian Development Bank Institute, https://www.adb.org/sites/default/files/publication/485856/adbi-wp922.pdf

28. Soderberg, G., Bechara, M. M., Bossu, W., Che, M. N. X., Davidovic, S., Kiff, M. J., Lukonga, M. I., Griffoli, M. T. M., Sun, T., và Yoshinaga, A. (2022). Behind the Scenes of Central Bank Digital Currency: Emerging Trends, Insights, and Policy Lessons. International Monetary Fund.

29. Syarifuddin, F. (2023). Optimal Central Bank Digital Currency (CBDC) Design for Emerging Economies (SSRN Scholarly Paper 4321306), https://doi.org/10.2139/ssrn.4321306

30. Trần Hùng Sơn, Hoàng Trung Nghĩa (2019). Ngân hàng trung ương và tương lai của tiền kỹ thuật số, NC02. Viện Nghiên cứu Phát triển công nghệ ngân hàng, Trường Đại học Kinh tế - Luật, Đại học Quốc gia Thành phố Hồ Chí Minh, https://ibt.uel.edu.vn/

31. Trương Thị Hoài Linh (2020). Quy định về quản lý tiền điện tử của một số quốc gia trên thế giới và Việt Nam. Tạp chí Ngân hàng số 3, tháng 02/2020.

32. Wadsworth, A. (2018). The pros and cons of issuing a central bank digital currency. Retrieved from Reserve Bank of New Zealand, https://www.rbnz.govt.nz/-/media/ReserveBank/Files/Publications/Bulletins/2018/2018jun81-07.pdf

33. Ward, O., và Rochemont, S. (2019). Understanding central bank digital currencies (CBDC). Institute and Faculty of Actuaries, pages 1-52.

Đào Lê Kiều Oanh

Trường Đại học Ngân hàng Thành phố Hồ Chí Minh