Keywords: Central banks, monetary policies, exchange rates, inflation, interest rates, policy rooms.

1. Bối cảnh kinh tế thế giới và định hướng CSTT của các quốc gia

Kinh tế thế giới năm 2023 cho thấy nhiều bất định. Các yếu tố ảnh hưởng tới đà phục hồi kinh tế chung có thể kể đến hệ lụy của dịch Covid-19, căng thẳng địa chính trị giữa các nền kinh tế lớn, xung đột Nga - Ukraine kéo dài, xung đột Israel - Hamas, áp lực lạm phát và xu hướng thắt chặt tiền tệ tại nhiều quốc gia, biến đổi khí hậu... Ngoài ra, sự cố đối với một số định chế tài chính ở Mỹ hay EU cũng đặt ra các vấn đề cần theo dõi, giám sát đối với hệ thống tài chính quốc tế và tại mỗi quốc gia.

1.1. Tăng trưởng và lạm phát toàn cầu

Bước sang năm 2023, tăng trưởng toàn cầu có xu hướng chậm lại. Diễn biến này xuất phát từ lí do sản lượng khu vực sản xuất giảm liên tục trong bối cảnh tổng cầu tiếp tục suy yếu (Hình 1). Chỉ số quản lí và mua hàng (PMI) tổng thể phản ánh kết quả hoạt động của khu vực sản xuất và dịch vụ trên toàn cầu qua các tháng liên tiếp suy giảm, hiện đã ở dưới ngưỡng 50 điểm. Tình trạng này diễn ra phổ biến tại các nền kinh tế, đáng chú ý là EU và Trung Quốc (Hình 2). Điểm sáng hiếm hoi thể hiện qua việc doanh thu bán lẻ đã tìm lại đà tăng trưởng dương sau chuỗi suy giảm kéo dài, mang tới động lực mới cho tăng trưởng trong bối cảnh thương mại toàn cầu tiếp tục suy yếu.

Hình 1: Suy giảm tổng cầu thực kể từ giai đoạn Covid-19

Đơn vị: %, độ lệch của năm 2023 so với mức dự báo trước đại dịch

Nguồn: IMF

Hình 2: Diễn biến PMI lĩnh vực sản xuất tại các nền kinh tế lớn

Nguồn: Investing.com

Thành quả kinh tế khiêm tốn năm 2023 cộng với các động lực mới xuất hiện trong quý III và quý IV/2023 phần nào giúp cải thiện triển vọng kinh tế toàn cầu trong năm 2024. Dự báo tăng trưởng kinh tế cập nhật từ các tổ chức quốc tế do đó được điều chỉnh tăng, từ 2 - 2,5 điểm phần trăm. Trong đó, các nền kinh tế mới nổi (Ấn Độ, ASEAN, khối nước xuất khẩu dầu mỏ và Trung Quốc) có thể đóng góp chính vào GDP toàn cầu; khả năng đóng góp của Mỹ và các nền kinh tế lớn tại EU không mấy khả quan. (Hình 3)

Hình 3: Dự báo GDP toàn cầu

Đơn vị: % tăng trưởng qua từng năm (YOY)

Nguồn: IMF

Diễn biến lạm phát toàn cầu đã phần nào bớt căng thẳng, song với mức độ khác nhau tùy từng quốc gia, nhóm nền kinh tế. Tại các nền kinh tế lớn, diễn biến tích cực nhất là Mỹ với mức lạm phát tháng 11/2023 giảm còn 3,1% (đã bám sát hơn mục tiêu 2%), trong khi đó lạm phát tại EU và Anh dù đã giảm song vẫn ở mức cao, chưa thể đáp ứng kì vọng chính sách. Lạm phát của Nhật Bản cũng đã vượt 0,8 điểm phần trăm so với mục tiêu. Trung Quốc là nền kinh tế lớn duy nhất đang phải đối mặt với nguy cơ giảm phát trong bối cảnh kinh tế phục hồi chậm chạp. Tại các nước châu Á, lạm phát được kiểm soát tốt hơn dù nhiều yếu tố tác động còn tiềm ẩn. (Hình 4)

Hình 4: Diễn biến lạm phát tổng thể tại một số nền kinh tế

Đơn vị: % YOY

Nguồn: Investing.com

Với lạm phát toàn cầu năm 2023 là 5,9% và từ diễn biến trên, dự báo lạm phát toàn cầu năm 2024 đạt 4 - 5% (thấp hơn mức 7,2% của năm 2022), trong đó vẫn sẽ có khác biệt về chỉ số giá tiêu dùng (CPI) giữa các nước và nhóm nền kinh tế (Hình 5).

Hình 5: Dự báo CPI toàn cầu

Đơn vị: % YOY

Nguồn: IMF

Cần lưu ý rằng nguy cơ lạm phát tăng trở lại vào năm 2024 là rất lớn, đặt trong điều kiện nhiều bất ổn về địa chính trị, thắt chặt nguồn cung, tác động của biến đổi khí hậu, rủi ro tăng giá năng lượng và thực phẩm.

1.2. Phản ứng chính sách của NHTW các nước lớn trên thế giới

Trong năm 2023, đã có sự khác biệt giữa các NHTW trong việc định hướng điều chỉnh lãi suất: Một số quốc gia vẫn duy trì lãi suất cao nhằm ứng phó với lạm phát, trong khi một số khác đã hạ lãi suất để kích thích nền kinh tế. (Hình 6)

Hình 6: Diễn biến lãi suất tại các quốc gia

Đơn vị: %/năm

Nguồn: IMF

Tại Mỹ: Tại một cuộc họp diễn ra vào tháng 12/2023, Cục Dự trữ Liên bang Mỹ (Fed) một lần nữa tạm ngừng chu kì tăng lãi suất, giữ nguyên lãi suất ở mức 5,25 - 5,5%, đồng thời dự kiến có thể thực hiện một số đợt tăng lãi suất nữa và duy trì lãi suất cao trong thời gian dài. Lạm phát của Mỹ có dấu hiệu hồi phục tích cực, song vẫn chưa thể quay về mục tiêu 2%. Bất chấp CSTT thắt chặt, có một bằng chứng cho thấy Mỹ hiện vẫn đủ sức trụ vững trong chu kì tăng lãi suất là tổng giá trị xây dựng theo tháng của nước này vẫn tăng trưởng dương trong năm 2023. Thị trường đang kì vọng một cuộc “hạ cánh mềm”.

Tại EU: Ngân hàng Trung ương châu Âu (ECB) tiếp tục nâng lãi suất thêm 0,25 điểm phần trăm trong tháng 9/2023, đưa lãi suất cơ bản đồng Euro lên mức kỉ lục 4%. Dự kiến mức lãi suất này sẽ được duy trì trong thời gian đủ dài để bình ổn lạm phát trở về 2%.

Tại Anh: Tháng 9/2023, Ngân hàng Trung ương Vương quốc Anh (BoE) quyết định giữ nguyên mức lãi suất 5,25% (mức cao nhất trong vòng 15 năm qua), chấm dứt chuỗi 14 lần tăng lãi suất liên tiếp sau khi dữ liệu mới nhất cho thấy lạm phát hiện đang thấp hơn kì vọng. BoE tuyên bố sẽ thắt chặt CSTT hơn nữa nếu các chỉ báo vĩ mô thời gian tới vẫn cho thấy áp lực lạm phát dai dẳng.

Tại Trung Quốc: Ngân hàng Nhân dân Trung Quốc (PBoC) vẫn duy trì CSTT nới lỏng. Song song với hạ lãi suất điều hành, Chính phủ Trung Quốc đồng thời đưa ra các chính sách nới lỏng khác để kích thích tiêu dùng trong nước cũng như tạo điều kiện cho việc mua nhà nhằm giảm bớt gánh nặng cho thị trường bất động sản. Tuy nhiên, phản ứng của nền kinh tế Trung Quốc đối với những chính sách này là khá yếu ớt.

Tại khu vực ASEAN-5: Đa số các nước đang áp dụng CSTT thắt chặt (trừ Việt Nam). Trong khi Thái Lan vẫn trong chu kì tăng lãi suất, các nước khác đã ngừng việc tăng lãi suất nhưng vẫn duy trì lãi suất khá cao. Theo dự báo của các tổ chức tài chính, các nước ASEAN sẽ chỉ điều chỉnh hạ các biểu lãi suất kể từ năm 2024.

2. Nhìn lại công tác điều hành CSTT của Việt Nam năm 2023

2.1. Những thành tựu nổi bật trong điều hành CSTT

Trong năm 2023, kinh tế Việt Nam đứng trước nhiều khó khăn, thách thức đến từ cả thị trường quốc tế và trong nước. Lạm phát kéo dài tại nhiều quốc gia trên thế giới do ảnh hưởng từ sức cầu tăng đột biến giai đoạn hậu Covid-19, các CSTT thắt chặt nhằm đối phó lạm phát với lãi suất bị kéo cao, chuỗi cung ứng đứt gãy khi Trung Quốc mở cửa kinh tế muộn sau đại dịch Covid-19, xung đột Nga - Ukraine ảnh hưởng tới nguồn cung năng lượng… là những cản trở làm suy giảm đầu tư và giảm giá tài sản trên toàn cầu, khiến phục hồi kinh tế thế giới bị chững lại. Tại Việt Nam, đầu tư khu vực tư nhân và Nhà nước dù đã có dấu hiệu phục hồi nhưng chưa đạt được mức kì vọng đề ra, mặt bằng lãi suất giảm nhưng sức cầu tín dụng sản xuất yếu…, lại không được hỗ trợ bởi khu vực quốc tế khi triển vọng xuất khẩu và thu hút vốn đầu tư không mấy khả quan, làm tổng cầu trong nước sụt giảm.

Trước bối cảnh đó, nhằm đạt được một số thành công nhất định trong việc duy trì đà tăng trưởng, kiểm soát được lạm phát và ổn định giá trị tiền tệ, NHNN đã chủ động, linh hoạt điều hành CSTT, phối hợp đồng bộ với chính sách tài khóa và các chính sách vĩ mô khác.

Thứ nhất, vấn đề kiểm soát lạm phát. Mặc dù trong năm 2023 NHNN đã thực hiện việc chuyển sang CSTT nới lỏng thông qua việc liên tục giảm lãi suất điều hành nhằm hỗ trợ các doanh nghiệp cũng như nền kinh tế phục hồi sau đại dịch, tuy nhiên lạm phát vẫn được duy trì ở mức phù hợp. CPI tháng 10 và tháng 11 lần lượt là 0,08% và 0,25%, thấp hơn mức bình quân 3 tháng trước đó (0,80%) và thấp hơn so với cùng kì năm 2022. CPI năm 2023 tăng 3,25%, phù hợp với mục tiêu mà Chính phủ đã đề ra.

Thứ hai, về lãi suất. NHNN liên tục giảm 04 lần lãi suất điều hành trong bối cảnh lãi suất thế giới tiếp tục tăng và neo ở mức cao với mức giảm 0,5 - 2%/năm trong năm 2023. Việc liên tục điều chỉnh giảm các mức lãi suất điều hành được đánh giá là giải pháp linh hoạt, phù hợp với điều kiện thị trường, giúp hỗ trợ hoạt động sản xuất, kinh doanh thúc đẩy tăng trưởng kinh tế. Giảm lãi suất điều hành đã có sự lan tỏa tích cực đến lãi suất trên thị trường. Theo ghi nhận của nhóm tác giả, mức lãi suất huy động bình quân ngành giảm từ mức 6,2% vào tháng 8/2023 xuống mức 5% vào tháng 12/2023¹, kéo theo đó là sự sụt giảm của lãi suất cho vay. (Hình 7)

Hình 7: Lãi suất huy động bình quân tại NHTM tại Việt Nam

Đơn vị: %/năm

Nguồn: Tổng hợp dữ liệu từ các NHTM

Về tỉ giá, trải qua nửa đầu năm 2023 tương đối êm ả khi tỉ giá USD/VND dao động trong vùng giá ổn định, bước sang quý III/2023, thị trường chứng kiến đà tăng mạnh mẽ của tỉ giá (Hình 8). Nguyên nhân của vấn đề này xuất phát từ xu thế ngược pha trong CSTT giữa Hoa Kỳ và Việt Nam. Trong khi Fed liên tục thực thi CSTT thắt chặt trong 02 năm qua để kiểm soát lạm phát thì NHNN lại có xu hướng nới lỏng nhằm hỗ trợ nền kinh tế. Điều này dẫn đến chênh lệch lãi suất VND và USD âm, kết hợp với việc chỉ số USD Index (DXY) liên tục tăng mạnh trong thời gian gần đây dẫn tới áp lực tỉ giá liên tục gia tăng. Để đối phó với tình trạng này, NHNN đã tái kích hoạt lại hoạt động phát hành tín phiếu qua hình thức đấu thầu nhằm điều chỉnh trạng thái thanh khoản ngắn hạn trên hệ thống cũng như hút bớt thanh khoản ở thị trường 2 để giảm áp lực đầu cơ tỉ giá. Trong thời gian từ ngày 30/10/2023 đến ngày 08/12/2023, NHNN đã bơm ròng khoảng 204.649 tỉ đồng (8,4 tỉ USD) qua kênh nghiệp vụ thị trường mở (OMO), nhờ đó giảm lượng tín phiếu lưu hành về 0. Động thái này đã xóa tan lo ngại về việc NHNN có thể đảo ngược CSTT nới lỏng do áp lực tỉ giá. Theo ghi nhận, tỉ giá trung tâm ngày 28/12/2023 trở về mốc 23.904 VND/USD, sau khi đạt đỉnh ở mốc 24.110 VND/USD vào tháng 10/2023.

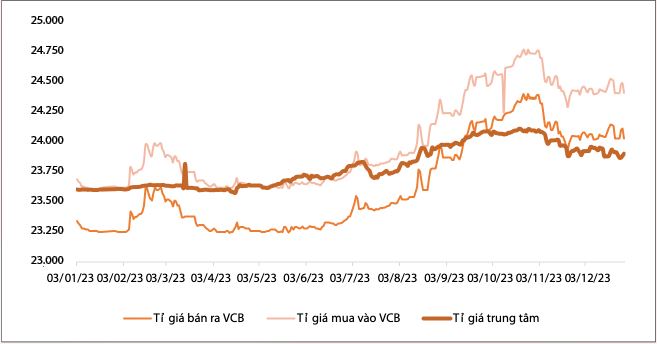

Hình 8: Diễn biến tỉ giá VND/USD năm 2023

Nguồn: Tổng hợp từ SBV và VCB

2.2. Một số khó khăn, thách thức

Bên cạnh thành công đã đạt được, vẫn còn đó nhiều bài toán khó Việt Nam cần phải giải quyết trong thời gian tới.

Trước hết, tuy đã có dấu hiệu khởi sắc trong quý IV/2023, kết quả tăng trưởng tín dụng cả năm 2023 chưa thể hoàn thành mục tiêu kì vọng. Tính đến ngày 31/12/2023, tăng trưởng tín dụng của toàn hệ thống ghi nhận ở mức 13,71%, thấp hơn so với chỉ tiêu định hướng là 14%. Mức tăng trưởng tín dụng thấp trong năm qua thể hiện khả năng hấp thụ vốn của nền kinh tế nhìn chung còn yếu.

Bên cạnh đó, hệ thống ngân hàng vẫn đang phải đối mặt với áp lực nợ xấu gia tăng. Xét 27/29 NHTM niêm yết trên sàn chứng khoán, tỉ lệ nợ xấu trong quý III/2023 tăng từ 2,09% lên 2,24%. Tỉ lệ nợ xấu trong năm 2024 dự kiến sẽ còn tăng mạnh hơn, khi Thông tư số 02/2023/TT-NHNN ngày 09/8/2023 của NHNN về việc tổ chức tín dụng (TCTD), chi nhánh ngân hàng nước ngoài cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ nhằm hỗ trợ khách hàng gặp khó khăn hết hiệu lực khiến các khoản nợ được tái cơ cấu trong thời gian trước đó trở lại đúng nhóm nợ. Trong khi nợ xấu ngành Ngân hàng có xu hướng tăng thì tỉ lệ bao phủ nợ xấu (số dư dự phòng nợ xấu/tổng dư nợ xấu) ở một số các ngân hàng sụt giảm, do lợi nhuận không đạt kế hoạch. Bên cạnh đó, thị trường bất động sản, vốn là nguồn tài sản bảo đảm của phần lớn của khoản nợ chưa cho thấy những dấu hiệu phục hồi rõ ràng. Điều này khiến cho dư địa để xử lí nợ xấu của các NHTM trong năm 2024 bị thu hẹp đáng kể.

3. Nhận định về dư địa CSTT của Việt Nam trong năm 2024

Về cơ bản, định hướng chính sách của nhà điều hành là duy trì CSTT hỗ trợ cho tăng trưởng bởi áp lực cho giai đoạn 2024 - 2025 là lấy lại đà tăng trưởng kinh tế để đạt mục tiêu cả nhiệm kì. Vì vậy, trong năm 2024, CSTT được kì vọng sẽ duy trì nới lỏng để kích thích nền kinh tế tăng trưởng.

Mối lo về nguy cơ đảo chiều của CSTT cũng đã giảm đáng kể trong giai đoạn cuối năm 2023 khi áp lực từ hai yếu tố là tỉ giá và lạm phát đã hạ nhiệt trong bối cảnh Fed không còn đề cập đến khả năng tăng lãi suất điều hành mà dự báo khả năng cắt giảm lãi suất vào năm 2024.

Về lãi suất điều hành tại Việt Nam, mặc dù CSTT năm 2024 dự báo tiếp tục nới lỏng, song NHNN cần thận trọng trong việc hạ thêm lãi suất. Mặt bằng lãi suất huy động đang ở mức thấp kỉ lục, nên lãi suất giảm thêm có thể khiến dòng vốn huy động chảy sang các kênh đầu tư khác. Hơn nữa, tín dụng tăng chậm hiện nay có nguyên nhân chính không phải do lãi suất, mà chủ yếu do sức cầu của nền kinh tế yếu. Ngoài ra, với việc các hoạt động kinh tế đang được phục hồi và cải thiện, tỉ lệ lạm phát đang dần được kiểm soát, khả năng NHNN điều chỉnh mạnh về lãi suất trong năm sau là tương đối thấp. Đặc biệt, trong bối cảnh hiện nay, dư địa giảm lãi suất điều hành của NHNN còn khá ít, còn dư địa tăng lãi suất năm tới gần như không có bởi các NHTM đang dư thừa thanh khoản. Thực tế, Chính phủ đã chuyển trọng tâm sang các biện pháp phi lãi suất để hỗ trợ nền kinh tế. Do đó, lãi suất huy động, lãi suất cho vay sẽ được duy trì ổn định ở mức đủ tốt, tương tự như trước giai đoạn tăng lãi suất. Theo nhiều dự báo, NHNN có thể sẽ duy trì lãi suất chính sách ổn định ở mức 4,5% trong năm 2024 để hỗ trợ nền kinh tế tăng trưởng, phục hồi.

Về tỉ giá, do áp lực tỉ giá năm 2024 không quá lớn, NHNN sẽ có cơ hội để gia tăng thêm quỹ dự trữ ngoại hối quốc gia, đồng thời thuận lợi hơn trong điều hành CSTT nới lỏng. Cùng với đó, cầu ngoại tệ trong nước dồi dào và CSTT của Mỹ cho thấy, Fed có thể chưa hạ lãi suất, nhưng cũng sẽ không tăng lãi suất thêm nữa, nên sẽ không gây áp lực làm dịch chuyển dòng vốn từ nước ngoài vào Mỹ. Điều này có tác động tích cực tới các thị trường mới nổi, trong đó có Việt Nam. Như vậy, nếu như đồng USD vẫn tiếp tục giữ ở mức lãi suất cao, nhưng không lên giá, thì sẽ không tác động nhiều đến CSTT của Việt Nam, từ đó NHNN có dư địa để tiếp tục mở rộng CSTT. Áp lực tỉ giá giảm bớt cũng tạo điều kiện cho NHNN bơm lượng tiền đã hút ròng trước đó ra thị trường thông qua kênh OMO.

Về điều hành tín dụng, chính sách hạn mức tín dụng của NHNN tiếp tục duy trì linh hoạt như đã thực hiện trong năm 2023, khi NHNN dựa trên căn cứ chung về mức tín dụng để quyết định nếu ngân hàng nào đạt được tiêu chí đó thì cho phép chủ động tăng, chứ không ấn định hạn mức tín dụng với từng ngân hàng như trước đây. Cụ thể, ngày 31/12/2023, NHNN đã ban hành Văn bản số 10167/NHNN-CSTT gửi các TCTD về kế hoạch tăng trưởng tín dụng năm 2024. Theo đó, bám sát Nghị quyết của Quốc hội, chỉ đạo của Chính phủ và Thủ tướng Chính phủ, NHNN định hướng tăng trưởng tín dụng năm 2024 khoảng 15% và linh hoạt điều chỉnh phù hợp với diễn biến, tình hình thực tế. Để tạo thuận lợi cho các TCTD cung ứng nguồn vốn tín dụng đáp ứng nhu cầu tăng trưởng kinh tế, NHNN giao toàn bộ chỉ tiêu tăng trưởng tín dụng định hướng 15% và yêu cầu TCTD kiểm soát tăng trưởng tín dụng cho cả năm 2024. NHNN cũng nhấn mạnh thêm nếu TCTD nào đạt được chỉ tiêu đó mà vẫn có khả năng cung ứng thêm vốn cho nền kinh tế, bảo đảm chất lượng tín dụng cũng như an toàn hệ thống, bảo đảm điều kiện kinh tế vĩ mô cho phép thì NHNN sẽ tiếp tục giao thêm.

Cùng với đó, NHNN cũng cần xem xét có nên tiếp tục duy trì chỉ tiêu tín dụng hay không, khi nhiều ý kiến cho rằng chỉ tiêu tăng trưởng tín dụng cho toàn nền kinh tế vẫn cần thiết. Dù sao, đây vẫn là công cụ để kiểm soát việc bơm vốn để thực thi CSTT hiệu quả, phù hợp với thực tế, đảm bảo các cân đối vĩ mô. Trong ngắn hạn, NHNN vẫn có thể tiếp tục duy trì công cụ này để điều hành CSTT. Tuy nhiên, với từng TCTD, NHNN có thể tăng cường sử dụng các giải pháp kĩ thuật thay thế, như kiểm soát tỉ lệ vốn ngắn hạn cho vay trung dài hạn, tỉ lệ an toàn vốn (CAR), hay cho phép tăng dư nợ dựa trên năng lực của từng tổ chức thay vì phân bổ tín dụng bằng chỉ tiêu bình quân, theo phân hạng ngân hàng theo nhóm như hiện nay.

Tuy nhiên, rủi ro với nền kinh tế năm 2024 vẫn còn khá lớn, bao gồm rủi ro từ bên ngoài (bất ổn chính trị ở một số quốc gia, các nền kinh tế lớn phục hồi chậm, mối lo an ninh năng lượng…); hoạt động xuất khẩu tiếp tục giảm; doanh nghiệp còn nhiều khó khăn; tín dụng phục hồi chậm. Ngoài ra, áp lực lạm phát năm 2024 khả năng cao hơn năm 2023 do hiệu ứng khuếch đại đà tăng giá của các mặt hàng do Nhà nước quản lí và giá hàng hóa thế giới còn ở mức cao. Năm 2024, trong khi lạm phát và giá cả thế giới giảm nhưng còn ở mức cao, CPI bình quân của Việt Nam có thể sẽ tăng khoảng 3,5 - 4%, nhưng vẫn nằm trong ngưỡng mục tiêu cho phép. Ngoài ra, năm 2024, với dự báo giá điện tiếp tục đà tăng, giá dịch vụ y tế cũng có thể tăng mạnh do đề xuất thay đổi cách tính giá viện phí của Bộ Y tế gần đây, những điều này cũng có thể gây áp lực lên lạm phát. Mặc dù vậy, CSTT sẽ chỉ đảo chiều thắt chặt khi có cả áp lực tỉ giá và lạm phát. Nhưng với áp lực tỉ giá không lớn và lạm phát năm 2024 chỉ tăng khoảng 3,5 - 4% (khó vượt ngưỡng 4,5%), CSTT chưa đủ lực để đổi chiều.

¹ Theo số liệu tổng hợp từ website của 19 NHTM tại Việt Nam.

TÀI LIỆU THAM KHẢO:

1. Hà Thành (2023), “CSTT cần thời gian thẩm thấu”, Thời báo Ngân hàng.

2. Hoàng Thắng (2023), "Linh hoạt CSTT để thúc đẩy phục hồi kinh tế nửa cuối năm", https://nhandan.vn

3. Minh Phương (2023), “Tiếp tục thực hiện CSTT chủ động, linh hoạt, nới lỏng, kịp thời, hiệu quả”, https://dangcongsan.vn

4. Ngô Trí Long (2023), “Góc nhìn chuyên gia: Nhìn lại việc thực hiện nghị quyết của Quốc hội về giám sát chuyên đề, chất vấn về CSTT của NHNN”, https://quochoi.vn

5. Nguyễn Hữu Huân (2024), “CSTT nên thực thi theo mục tiêu lạm phát», Tạp chí Kinh tế Việt Nam, số 01.

6. NHNN (2023), “Điều hành CSTT bám sát cục diện tổng thể của nền kinh tế”, https://sbv.gov.vn

7. Viện Chiến lược Ngân hàng, NHNN (2023), “Bản tin kinh tế vĩ mô Quý III năm 2023”, https://khoahocnganhang.org.vn