Keywords: Go green, green banking, green banking services.

1. Hành trình xanh - Một xu thế không thể đảo ngược

Trong những năm gần đây, vấn đề về môi trường là mối quan tâm cấp bách do tác động đáng kể của nó đối với con người cũng như thiên nhiên. Theo Nhóm Ngân hàng Thế giới (WB) (2022), Việt Nam ở vị trí thứ 127 trong số 182 quốc gia dễ bị tổn thương nhất trước tác động của biến đổi khí hậu trên toàn cầu. Do đó, việc triển khai hoạt động “Hành trình xanh” được xác định là một yếu tố quan trọng trong việc thúc đẩy phát triển bền vững trong ngành Ngân hàng (Sharma và Choubey, 2021).

Việc triển khai ngân hàng xanh đem lại nhiều lợi ích cho môi trường, khách hàng và cả ngân hàng. Ngân hàng xanh triển khai các giao dịch ngân hàng không cần giấy tờ như Internet Banking, SMS Banking và ATM thế hệ mới (CDM, CRM) đã tiết kiệm được lượng lớn giấy, mực in và giúp kiểm soát được nạn phá rừng, giúp các ngân hàng nâng cao nhận thức về lợi ích của ngân hàng xanh cho nhân viên và khách hàng. Bên cạnh những lợi ích cho môi trường, ngân hàng xanh còn giúp cuộc sống của khách hàng trở nên tiện lợi và an toàn hơn với ngân hàng trực tuyến bằng cách cung cấp các tiện ích như truy vấn số dư, kiểm tra sao kê chuyển và gửi tiền, dễ dàng mở và đóng tài khoản (Wessel và Drennan, 2010; Tara, 2015); tiết kiệm thời gian và chi phí cho việc đến ngân hàng để thực hiện các giao dịch cơ bản, thay vào đó thực hiện thông qua điện thoại di động hoặc website ở bất kì thời gian và địa điểm nào (Sahni và Dhamija, 2018; Tara, 2015).

Trong xu thế toàn cầu quan tâm đến mục tiêu thiên niên kỉ, việc thực hành kinh doanh có trách nhiệm, trách nhiệm xã hội của doanh nghiệp, cân nhắc về đạo đức và các mối quan tâm về môi trường đóng một vai trò vô cùng quan trọng đối với doanh nghiệp. Ngân hàng xanh không chỉ tạo lợi thế cạnh tranh qua đổi mới sản phẩm và dịch vụ, giảm rủi ro tín dụng bằng việc dễ dàng thu hồi khoản vay, giảm chi phí quản lí hoạt động ngân hàng (Tara, 2015; Hossain và cộng sự, 2015), mà còn là một hoạt động thể hiện trách nhiệm xã hội của doanh nghiệp (CSR), là một mô hình mẫu mực của ngành Ngân hàng trong tương lai và đóng vai trò nền tảng cho quá trình chuyển đổi sang nền kinh tế xanh, thúc đẩy phát triển bền vững nhờ vị thế trung gian điều tiết vốn của mình.

Nhận thức rõ tầm quan trọng của ngành Ngân hàng trong việc cùng các ban, ngành thực hiện cam kết phát thải ròng bằng "0" vào năm 2050, ngày 26/7/2023, Thống đốc Ngân hàng Nhà nước Việt Nam (NHNN) đã ban hành Quyết định số 1408/QĐ-NHNN về Kế hoạch hành động của ngành Ngân hàng thực hiện Chiến lược quốc gia về tăng trưởng xanh giai đoạn 2021 - 2030 và Đề án về những nhiệm vụ, giải pháp triển khai kết quả Hội nghị lần thứ 26 các bên tham gia Công ước khung của Liên hợp quốc về biến đổi khí hậu. Trước đó, ngày 07/01/2019, Thống đốc NHNN đã ban hành Quyết định số 34/QĐ-NHNN về Chương trình hành động của ngành Ngân hàng thực hiện Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030. Các nhiệm vụ cụ thể gồm: Thúc đẩy phát triển tín dụng xanh, ngân hàng xanh để góp phần chuyển đổi nền kinh tế sang hướng tăng trưởng xanh, phát thải CO2 thấp, thích ứng với biến đổi khí hậu; tăng tỉ trọng vốn tín dụng ngân hàng đầu tư vào năng lượng tái tạo, năng lượng sạch, các ngành sản xuất và tiêu dùng ít lượng CO2.

2. Khái niệm ngân hàng xanh và kinh nghiệm các nước

2.1. Khái niệm ngân hàng xanh

Trong những năm gần đây, thuật ngữ “ngân hàng xanh” nổi lên như một định hướng phát triển chiến lược trong lĩnh vực ngân hàng. Có rất nhiều nghiên cứu đưa ra các định nghĩa về ngân hàng xanh như Raseena và Muhila (2022), Lalon (2015), Biswas (2016), Viện Phát triển bền vững quốc tế - IISD (2016). Raseena và Muhila (2022) cho rằng, ngân hàng xanh là một hướng phát triển chiến lược trong lĩnh vực ngân hàng, nhằm lồng ghép phát triển bền vững vào các hoạt động ngân hàng thể hiện qua việc thúc đẩy trách nhiệm môi trường và xã hội trong hoạt động ngân hàng, cũng như tích hợp yếu tố bền vững vào thiết kế sản phẩm và chính sách. Theo Lalon (2015), ngân hàng xanh tập trung vào các hoạt động có ích cho môi trường và tài nguyên thiên nhiên. Ngân hàng có thể làm giảm khí thải carbon bằng cách thực hiện các hoạt động trực tuyến, sử dụng các công nghệ tiết kiệm năng lượng và khuyến khích sử dụng các dịch vụ tài chính không cần giấy tờ. Theo Biswas (2016), ngân hàng xanh liên quan đến việc hỗ trợ các hoạt động kinh doanh có ảnh hưởng tích cực đến môi trường, như tài trợ cho các dự án công nghệ xanh và dự án môi trường để giảm lượng khí thải carbon, áp dụng công nghệ có thể cắt giảm lượng khí thải CO2 và thúc đẩy sự phát triển bền vững. Theo IISD (2016), ngân hàng xanh cung cấp các dịch vụ tài chính sử dụng công nghệ thông tin để thúc đẩy giao dịch không giấy tờ và hướng đến việc giảm lượng khí thải carbon. Qua các hoạt động này, ngân hàng xanh góp phần vào việc xây dựng một nền kinh tế - xã hội bền vững. Ngân hàng xanh theo góc nhìn tổng thể của IISD (2016) khá phù hợp, vì thể hiện được hoạt động lồng ghép phát triển bền vững vào lĩnh vực ngân hàng với hai định hướng chính thể hiện sự thay đổi trong suy nghĩ và hành động của ngân hàng: (1) Theo đuổi trách nhiệm với môi trường và xã hội trong hoạt động của ngân hàng thông qua các sáng kiến môi trường (các chương trình hoặc cải tiến về hiệu quả năng lượng) và các sáng kiến có trách nhiệm với xã hội (hỗ trợ cho các sự kiện văn hóa, cải thiện nguồn nhân lực và quyên góp từ thiện); (2) Tích hợp tính bền vững vào các hoạt động kinh doanh cốt lõi của ngân hàng thông qua việc cân nhắc về môi trường và xã hội vào thiết kế sản phẩm, chính sách sứ mệnh và chiến lược (tích hợp các tiêu chí môi trường vào chiến lược cho vay, đầu tư và phát triển các sản phẩm mới cung cấp cho các doanh nghiệp có khả năng tiếp cận vốn dễ dàng hơn). Chính vì vậy, ngân hàng có thể đóng một vai trò quan trọng trong việc “xanh hóa” dòng vốn đầu tư và góp phần lớn vào quá trình phát triển cũng như chuyển dịch kinh tế, để định hướng việc phát triển xanh, phát triển bền vững.

2.2. Dịch vụ ngân hàng xanh

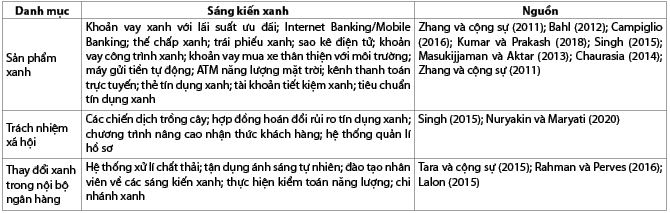

Các hoạt động ngân hàng xanh đã phát triển dưới nhiều hình thức khác nhau. Các sản phẩm và dịch vụ ngân hàng xanh rất đa dạng chủ yếu là các khoản vay, tiền gửi và dịch vụ thanh toán đáp ứng các yêu cầu về môi trường (Bảng 1).

Bảng 1: Hoạt động ngân hàng xanh

Nguồn: Tác giả tổng hợp

2.3. Kinh nghiệm thúc đẩy dịch vụ ngân hàng xanh ở các nước Nhật Bản, Trung Quốc và Úc

Để thúc đẩy hoạt động ngân hàng xanh, các NHTM lớn ở các nước đã có nhiều sáng kiến mà các ngân hàng đang bắt đầu quan tâm đến hành trình xanh như Việt Nam cần học hỏi. Các ngân hàng đều tuân theo Nguyên tắc xích đạo (các quy định về môi trường và xã hội), tham gia kí kết Hiệp ước Toàn cầu về hoạt động trung tính carbon, tham gia Liên minh Ngân hàng Net-Zero của Sáng kiến tài chính Chương trình môi trường Liên hợp quốc và triển khai nhiều hoạt động ngân hàng xanh (Bảng 2).

Bảng 2: Hoạt động ngân hàng xanh của các nước châu Á

* Các ngân hàng tham gia sẽ không hỗ trợ các dự án mà khách hàng không tuân thủ khuôn khổ Nguyên tắc xích đạo EP đã đặt ra.

Nguồn: Tác giả tổng hợp từ ANZ (2022), ICBC (2022), Mizuho (2023)

Ngoài các hoạt động chung, mỗi ngân hàng đều có các hoạt động nổi trội: Mizuho trở thành ngân hàng châu Á đầu tiên tuân thủ khuôn khổ Nguyên tắc xích đạo vào năm 2003, qua đó thể hiện cam kết của ngân hàng trong việc thực hiện các phương án ngân hàng bền vững. Mizuho đặt mục tiêu trung hòa carbon trong phát thải khí nhà kính ở mức 1 - 2 vào năm 2030 và đạt được mức phát thải ròng bằng "0" vào năm 2050. Mizuho dự định phân bổ ngân sách đầu tư 25 nghìn tỉ JPY vào năm 2030 để hỗ trợ cho các đổi mới công nghệ trong các giai đoạn thử nghiệm, đặc biệt là ở các khu vực đang trong quá trình chuyển đổi.

Ngân hàng Công thương Trung Quốc (ICBC) đã tập trung phát triển và nâng cấp các dịch vụ tài chính số, thúc đẩy việc sử dụng dịch vụ xanh và xây dựng hệ sinh thái dịch vụ đa dạng và toàn diện. Các nỗ lực này nhằm cải thiện trải nghiệm của khách hàng và hỗ trợ chuyển đổi số cả trong doanh nghiệp và cộng đồng. Các hoạt động đặc trưng của ngân hàng: (1) Thực hiện các mục tiêu phát triển bền vững của Liên hợp quốc, đổi mới nghiên cứu chỉ số, xếp hạng xanh ESG, khám phá các phương pháp và công cụ đánh giá định lượng về phát triển xanh của doanh nghiệp và thiết lập một hệ thống nghiên cứu tài chính xanh tiên tiến; (2) Xây dựng nền tảng dữ liệu lớn cho thông tin rủi ro môi trường, cải thiện và điều chỉnh các tiêu chuẩn phân loại thống kê về đầu tư và tài chính xanh, thiết lập cơ chế đánh giá khoa học, toàn diện và có hệ thống cho phát triển tài chính xanh, chủ động tăng cường công bố thông tin ESG, công bố thông tin tài chính và đầu tư liên quan đến khí hậu; (3) Hỗ trợ cuộc sống xanh, sản xuất sạch hơn và phục hồi sinh thái, tăng cường quản lí sinh thái, tối ưu hóa cấu trúc cốt lõi của tín dụng xanh cho các khu vực, sản phẩm, khách hàng và ngành, tăng đáng kể tỉ trọng cho vay xanh; (4) Tăng cường bảo vệ sinh thái biển và phát triển kinh tế biển, hỗ trợ xây dựng cường quốc biển; (5) Phát triển mạnh mẽ các công cụ tài chính như trái phiếu xanh, chỉ số chứng khoán xanh, quỹ phát triển xanh, quản lí tài sản xanh, bảo hiểm xanh, tài chính carbon để thực hiện quá trình chuyển đổi kinh tế, nâng cấp và phát triển bền vững các dịch vụ tài chính.

Đối với khách hàng cá nhân ICBC sáng tạo chức năng Tài chính Xanh sáng tạo trên Mobile Banking 8.0 với: (1) Thẻ xanh toàn cầu và sổ cái carbon; (2) Xác định hành vi thân thiện với môi trường của người dùng qua các giao dịch, áp dụng các quy tắc đo lường lượng khí thải carbon chuyên nghiệp để đo lường mức giảm phát thải carbon và ghi lại dấu vết carbon thấp của người dùng; (3) Là ngân hàng đầu tiên hoàn thành chuyển đổi để làm cho dịch vụ internet dễ tiếp cận với người cao tuổi. Đối với khách hàng doanh nghiệp, ICBC đã cải thiện phiên bản ngân hàng di động và ngân hàng trực tuyến cho ba loại sản phẩm chính (tín dụng, thế chấp và chuỗi). Ngân hàng đã thiết kế các dịch vụ cơ bản như quản lí tài khoản, chuyển khoản, chuyển tiền, dịch vụ trả lương, quản lí U-shield…, giúp tiết kiệm chi phí vận hành như chi phí thanh toán bù trừ cho doanh nghiệp và cung cấp một nền tảng dịch vụ toàn diện trực tuyến tối giản cho khách hàng doanh nghiệp. ICBC là ngân hàng đầu tiên trong ngành triển khai mô hình dịch vụ đối chiếu tài khoản và hóa đơn OFD trên nền tảng đám mây, thực hiện đối sánh chính xác và xử lí kĩ thuật số toàn chuỗi cũng như lưu trữ biên lai điện tử và báo cáo ngân hàng giữa hệ thống tài chính doanh nghiệp và hệ thống kinh doanh ngân hàng.

Ngân hàng ANZ cung cấp các sản phẩm bền vững và dịch vụ cần thiết, đa dạng để chuyển đổi sang nền kinh tế carbon thấp (Bảng 3).

Bảng 3: Các sản phẩm bền vững của Ngân hàng ANZ

.JPG)

Nguồn: ANZ (2022)

3. Hành trình xanh tại các NHTM

Trong những năm qua, kể từ khi cam kết tham gia Hội nghị thượng định về biến đổi khí hậu của Liên hợp quốc - COP26 (năm 2021), Việt Nam và đặc biệt là ngành Ngân hàng đã có sự biến chuyển trong nhận thức và hành động trên hành trình tiến tới nền kinh tế xanh. Các hoạt động này thể hiện ở lĩnh vực: Dịch vụ ngân hàng xanh, thực hành ngân hàng xanh và thực hành trách nhiệm xã hội.

3.1. Dịch vụ ngân hàng xanh

Thực hiện Chỉ thị số 03/CT-NHNN ngày 24/3/2015 của Thống đốc NHNN về thúc đẩy tăng trưởng tín dụng xanh và quản lí rủi ro môi trường và xã hội trong hoạt động cấp tín dụng, dư nợ tín dụng của hệ thống cho các lĩnh vực xanh tại Việt Nam đã tăng trưởng trung bình hơn 23%/năm trong giai đoạn 2017 - 2022. Cuối năm 2022, dư nợ tín dụng phân bổ các dự án xanh đạt hơn 500 nghìn tỉ đồng (chiếm hơn 4,2% tổng dư nợ nền kinh tế), tăng 12,96% so với cuối năm 2021. Tổng giá trị dư nợ được đánh giá rủi ro môi trường và xã hội đạt hơn 2.359 nghìn tỉ đồng, chiếm hơn 20% dư nợ cho vay của nền kinh tế, tăng 27,69% so với cuối năm 2021, với hơn 1,2 triệu món vay (NHNN, 2023).(Bảng 4)

Bảng 4: Tín dụng xanh tại các NHTM

.JPG)

Nguồn: Tổng hợp từ báo cáo thường niên của các ngân hàng

Hiện tại, các tổ chức tài chính lớn như WB, Công ty Tài chính quốc tế (IFC) và Ngân hàng Phát triển châu Á (ADB) đã đưa ra các quy định về môi trường - xã hội mà các dự án và đối tác phải tuân theo, đó là Nguyên tắc xích đạo. Tuy nhiên, các NHTM tại Việt Nam chưa có chính sách và quy định cụ thể về việc ưu đãi lãi suất hoặc hồ sơ chứng từ cũng như “Khung tín dụng xanh” cung cấp cho các doanh nghiệp đầu tư vào lĩnh vực bảo vệ môi trường. Việc thiết lập các chính sách và quy định cụ thể về lĩnh vực tín dụng xanh sẽ giúp thúc đẩy các doanh nghiệp đầu tư vào các lĩnh vực bảo vệ môi trường, đồng thời góp phần vào việc xây dựng một xã hội và môi trường bền vững. Ngoài cho vay xanh, các NHTM cũng tích cực thực hiện chuyển đổi số và đa dạng hóa sản phẩm. Bảng 5 cho thấy sự tăng trưởng về số lượng ATM thế hệ mới, số lượng giao dịch và giá trị giao dịch của dịch vụ ngân hàng xanh. Tiêu biểu là NHTM cổ phần Việt Nam Thịnh Vượng (VPBank) dẫn đầu về số lượng ATM thế hệ mới với 348 máy trên toàn quốc. Kế đến là NHTM cổ phần Tiên Phong (TPBank) với 322 ngân hàng tự động LiveBank và NHTM cổ phần Sài Gòn Thương Tín (Sacombank) với 116 ATM thế hệ mới.

Bảng 5: Thống kê dịch vụ ngân hàng xanh tại các NHTM Việt Nam

.JPG)

.JPG) * Những ngân hàng không có tên trong bảng không đưa thông tin vào báo cáo thường niên.

* Những ngân hàng không có tên trong bảng không đưa thông tin vào báo cáo thường niên.

Nguồn: Tổng hợp từ báo cáo thường niên của các ngân hàng

3.2. Thực hành thông lệ ngân hàng xanh tại các NHTM

Các NHTM đã triển khai một số hoạt động số hóa và ứng dụng công nghệ trong các hoạt động ngân hàng xanh nhằm giảm thiểu sử dụng giấy trong năm 2022: NHTM cổ phần Á Châu (ACB) tiết kiệm được khoảng 204 tấn giấy nhờ liên tục thực hiện số hóa quy trình theo các chương trình Gần Lại O, như Green Transactions, Go Paperless Credit…; NHTM cổ phần Phát triển Thành phố Hồ Chí Minh (HDBank) sử dụng 31.740 kg giấy/năm giảm 26,12% nhờ vào việc phát triển hệ thống Mobile Banking - Internet Banking kết hợp với ứng dụng của Tập đoàn VNPT, phát triển hệ thống nhận diện (eKYC) cho khách hàng cá nhân, hệ thống phân tích khách hàng toàn diện Customer 360, ứng dụng One Click Banking; NHTM cổ phần Quân đội (MB) đã số hóa 90% sản phẩm tích hợp trên hệ sinh thái App MBBank cho khách hàng cá nhân, BIZ MBBank cho khách hàng doanh nghiệp, MB hạn chế tối đa việc sử dụng giấy tờ trong các khâu phục vụ, tận dụng tối đa công nghệ để giảm thiểu chi phí, thời gian công sức cho cả khách hàng và nhân lực; NHTM cổ phần Ngoại thương Việt Nam (Vietcombank) nhờ sở hữu hạ tầng kĩ thuật ngân hàng hiện đại, với việc chuyển đổi thành công hệ thống ngân hàng lõi (Core Banking), đã có nhiều lợi thế trong ứng dụng nền tảng công nghệ cao vào xử lí tự động các dịch vụ ngân hàng, đã phát triển các sản phẩm VCB Digibank, VCB - iB@nking, VCB CashUp, VCB DigiBiz thu hút lượng lớn khách hàng bằng sự tiện lợi, nhanh chóng.

Tuy nhiên, các ngân hàng chưa có chính sách và quy trình cụ thể để hướng dẫn nhân viên thực hiện đồng bộ nhằm hạn chế in ấn các tờ trình và báo cáo nội bộ.

3.3. Trách nhiệm xã hội

Ngoài các cam kết về ESG và thúc đẩy dịch vụ xanh thông qua chính sách phí ưu đãi nhằm khuyến khích các doanh nghiệp tăng cường chú trọng đến những dự án thân thiện với môi trường, các NHTM chưa thực hiện các hoạt động tư vấn, chia sẻ kinh nghiệm như ngân hàng các nước được đề cập ở trên. Các hoạt động mà NHTM Việt Nam đang hướng tới mới dừng lại ở tích cực tham gia hợp tác quốc tế nhằm tìm kiếm nguồn tài trợ, nâng cao năng lực quản lí và nâng cao hiểu biết về ngân hàng xanh như: (1) Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam (Agribank) đã tham gia nhiều dự án có liên quan đến vấn đề bảo vệ môi trường do WB và các tổ chức tài chính quốc tế tài trợ như dự án nâng cao chất lượng, an toàn sản phẩm nông nghiệp và phát triển chương trình khí sinh học; dự án nguồn lợi ven biển vì sự phát triển bền vững; quản lí rủi ro thiên tai; hỗ trợ nông nghiệp carbon thấp; cấp nước sạch và vệ sinh nông thôn vùng đồng bằng sông Hồng; điện gió; đưa vốn tín dụng vào công cuộc chống hạn, mặn Đồng bằng sông Cửu Long và miền Trung Tây Nguyên…; (2) Vietcombank kí kết với Ngân hàng Hợp tác Quốc tế Nhật Bản và các ngân hàng lớn của Nhật Bản cung cấp cho Vietcombank khoản vay bổ sung trị giá 300 triệu USD sau khi triển khai thành công gói tín dụng trị giá 200 triệu USD được kí kết vào tháng 6/2019; (3) NHTM cổ phần Đầu tư và Phát triển Việt Nam (BIDV) và Cơ quan Phát triển Pháp (AFD) đã kí kết Thỏa ước tín dụng xanh SUNREF trị giá 100 triệu USD để tài trợ cho doanh nghiệp đầu tư vào lĩnh vực năng lượng tái tạo vào năm 2021 cụ thể như: Dự án nhà máy thủy điện Ialy mở rộng; Dự án Nhà máy điện mặt trời Sê San…; (4) HDBank và Tổ chức Tài chính Phát triển Pháp Proparco đã kí ước thỏa thuận hợp tác tài trợ tín dụng dài hạn vào năm 2022 với trị giá 100 triệu USD nhằm mục đích tài trợ các dự án năng lượng tái tạo. Bên cạnh đó, Proparco sẽ hỗ trợ HDBank trong việc phát hành trái phiếu xanh, tài trợ các dự án giảm tác động của biến đổi khí hậu; (5) VPBank đã được IFC giải ngân khoản vay 150 triệu USD với kì hạn 5 năm vào cuối năm 2022. Mục đích chính của khoản vay là giúp VPBank có thể hỗ trợ các lĩnh vực môi trường và chống biến đổi khí hậu tại Việt Nam; (6) NHTM cổ phần Nam Á (Nam A Bank) đã thiết lập thỏa thuận hợp tác với Quỹ Đối tác Khí hậu Toàn cầu (GCPF) nhằm triển khai sáng kiến “Tín dụng xanh” với trị giá 183 tỉ đồng.

4. Một số khuyến nghị nhằm thúc đẩy hành trình xanh ở các NHTM Việt Nam

Để trở thành ngân hàng xanh như kinh nghiệm ngân hàng các nước và đạt mục tiêu “Hành trình xanh” theo cam kết của Chính phủ, định hướng của NHNN, các NHTM còn phải nỗ lực rất nhiều:

Thứ nhất, đa dạng hóa các sản phẩm dịch vụ xanh và hình thức triển khai sử dụng: (1) Gửi tiền mặt qua ATM. Tính năng này có thể cho phép chủ thẻ thực hiện nộp tiền mặt trực tiếp vào tài khoản của họ mà không cần phải điền vào các phiếu nộp tiền được giao dịch tại quầy. Hiện nay cũng đã có một số ngân hàng triển khai như DongA Bank, VietinBank, TPBank giúp tiết kiệm thời gian và chi phí của cả khách hàng và ngân hàng; (2) Phát hành các loại thẻ ATM, thẻ tín dụng... được làm từ các vật liệu tái chế có đặc tính phân hủy sinh học hoặc các loại thẻ phi vật lí mới vừa được Vietcombank triển khai; (3) Triển khai các khoản tiền gửi tiết kiệm xanh, thông qua tiền lãi trên số dư tiền gửi của khách hàng để trích một phần lãi cho các quỹ phòng chống thiên tai, bảo vệ môi trường, nếu được sự đồng ý từ khách hàng; (4) Phát hành trái phiếu xanh như một phương tiện để phân bổ vốn vào các dự án xanh. Sáng kiến này nhằm nâng cao hiểu biết và nhận thức của khách hàng về môi trường, từ đó có các hành động cụ thể, thiết thực nhằm thúc đẩy lợi ích về môi trường cho cộng đồng và xã hội. NHTM có thể tạo động lực cho khách hàng khi có chính sách hỗ trợ, giảm giá, tặng phiếu mua hàng của đối tác ngân hàng khi khách hàng sử dụng các sản phẩm xanh.

Thứ hai, thúc đẩy quản lí rủi ro khí hậu và môi trường ở cấp danh mục tín dụng và dự án đầu tư. Theo kinh nghiệm từ các ngân hàng Mizuho, ICBC và ANZ, các NHTM nên hướng tới việc tuân thủ khuôn khổ của Nguyên tắc xích đạo. Khi tài trợ cho một dự án, ngân hàng cần đảm bảo rằng bên vay đã thực hiện đầy đủ đánh giá tác động về môi trường và xã hội theo tiêu chuẩn của Nguyên tắc xích đạo. Trong hợp đồng cho vay đối với mọi dự án đầu tư, khách hàng sẽ cam kết trong hợp đồng tín dụng sẽ tuân theo mọi quy định pháp luật cũng như giấy phép của nước sở tại về đảm bảo sự bền vững về môi trường và xã hội. Bên cạnh đó, các ngân hàng cũng có thể sẽ không tài trợ các dự án nếu khách hàng không đồng ý hoặc không đảm bảo tuân thủ mọi tiêu chuẩn của Nguyên tắc xích đạo.

Thứ ba, các ngân hàng cần đầu tư xây dựng các hệ thống lưu trữ văn bản, tờ trình và báo cáo, đặc biệt là hệ thống phê duyệt điện tử để việc trao đổi thông tin và xử lí tài liệu sẽ trở nên tiện lợi, nhanh chóng và giúp giảm sự tiêu tốn giấy, mực in. Điều này sẽ có ảnh hưởng tích cực đến nhận thức của nhân viên và từ đó góp phần giảm lượng khí thải carbon, ảnh hưởng tích cực đến môi trường.

Thứ tư, các ngân hàng cần phải thay đổi và thực hiện theo các tiêu chuẩn của các tổ chức tài chính, các nhà tài trợ xanh trên thế giới. Hiện tại, các NHTM đã có nhiều nguồn vốn cho các dự án xanh như nguồn vốn từ các tổ chức quốc tế, tuy nhiên, chưa tương xứng với tiềm năng của các ngân hàng cũng như khả năng hấp thụ vốn của nền kinh tế. Các ngân hàng cần phải tham gia nhiều hơn nữa vào việc thực thi các thông lệ ngân hàng xanh, ít nhất là công bố thông tin tài chính liên quan đến khí hậu. Các ngân hàng xanh có thể hỗ trợ việc thiết lập các số liệu chuẩn hóa và khung báo cáo để đánh giá tác động môi trường và xã hội của các khoản đầu tư. Việc thực hiện phương pháp này sẽ nâng cao mức độ minh bạch, trách nhiệm giải trình và khả năng so sánh liên quan đến các dự án xanh, do đó sẽ giúp ngân hàng thu hút các nhà đầu tư và thúc đẩy uy tín của ngân hàng. Điều này sẽ tạo điều kiện cho các ngân hàng xây dựng mối quan hệ đối tác có thể giúp tăng khả năng tiếp cận nguồn vốn, chia sẻ kiến thức và chuyên môn, tận dụng các nguồn lực cho dự án xanh cũng như giúp khách hàng có thể vay với mức lãi suất ưu đãi đối với các ngành công nghiệp xanh.

Việc phát triển sản phẩm xanh và thực hành theo thông lệ xanh đòi hỏi thời gian, chi phí nên không phải NHTM nào cũng quan tâm. Để các NHTM triển khai đồng bộ “Hành trình xanh” cần có cơ chế định hướng, giám sát, chế tài từ các cơ quan quản lí nhà nước và nhất là NHNN thiết lập các chính sách và quy định cụ thể về lĩnh vực tín dụng xanh. Sự chung tay của tất cả các bộ, ban, ngành sẽ đảm bảo “Hành trình xanh” được thực hiện và hoàn thành các cam kết của Chính phủ về giảm phát thải ròng.

Tài liệu tham khảo:

1. ANZ. (2022). Climate-related Financial Disclosures. ANZ’s Ethics, Environment, Social & Governance Committee.

2. Bahl, S. (2012). The role of green banking in sustainable growth. International Journal of Marketing, 1(2), pages 27-35.

3. Biwas, D. (2016). A study of conceptual framwork on green banking. Journal of Commerce and Management Thought, 7(1).

4. Campiglio, E. (2015). Beyond carbon pricing: the role of banking and monetary policy in financing the transition to a low-carbon economy. Ecological Economics, pages 220-230.

5. Chaurasia, A. K. (2014, February). Green banking practices in Indian banks. he Journal of Management and Social Science, 1(1), pages 41-54.

6. ICBC. (2022). Special Report on Green Finance (TCFD). Industrial and Commercial Bank of China Limited.

7. Kumar, K., & Prakash, A. (2018, Novemver). Developing a framework for assessing sustainable banking performance of the Indian banking sector. Social Responsibility Journal, 15(2).

8. Lalon, R. M. (2015). Green banking: Going green. International Journal of Economics, Finance and Management Sciences, 3(1), pages 34-42.

9. Masukujjaman, M., & Aktar, S. (2013). Green Banking in Bangladesh: A Commitment towards the Global Initiatives. Journal of Business and Technology, pages 17-40.

10. Meena, R. (2013). Green Banking: As Initiative for Sustainable Development. Global Journal of Management and Business Studies, 3(10), pages 1181-1186.

11. Mizuho. (2023, March). Annual Report 2023. Mizuho International plc.

12. NHNN. (2023). Ngành Ngân hàng tham gia thực hiện có hiệu quả Chiến lược quốc gia về tăng trưởng xanh.

13. Rahman, F., & Perves, M. M. (2016). Green Banking Activities in Bangladesh: An Analysis and

Summary of Initiatives of Bangladesh Bank. Research Journal of Finance and Accounting, 7(10).

14. Raseena, & Muhila, M. G. (2022, January). Customer Attitude Towards Green Banking Products And Services Provided By Public Sector Banks In Thiruvanthapuram District. International Journal of Food and Nutritional Sciences, 11(1).

15. Sharmar, M., & Choubey, A. (2021). Green banking initiatives: a qualitative study on Indian banking sector. Environment, Development and Sustainability, pages 293-319.

16. Singh, Y. (2015). Environmental Management Through Green Banking: A study of Commercial Banks in India. International Journal of Interdisciplinary and Multidisciplinary Studies (IJIMS), 2, pages 17-26.

17. Tara, K., Singh, S., & Kumar, R. (2015). Green Banking for Environmental Management: A Paradigm Shift. Current World Environment, 10(3), pages 1029-1038.

18. Wessels, L., & Drennan, J. (2010). An Investigation of Consumer Acceptance of M-Banking. International Journal of Bank Marketing, 28(7), pages 547-568

19. Yakin, N., & Maryati, T. (2020, June). Green product competitiveness and green product success. Why and how does mediating affect green innovation performance? Journal of Entreprenuership and Sustainability Issues, pages 3061-3077.

20. Zhang, B., Yang, Y., & Bi, J. (2011). Tracking the implementation of green credit policy in China:

Top-down perspective and bottom-up reform. Journal of Environmental Management, pages 1321-1327.

PGS., TS. Hạ Thị Thiều Dao, Nguyễn Thị Phương Uyên

Trường Đại học Ngân hàng Thành phố Hồ Chí Minh