Keywords: Banking Chatbot, knowledge base, ChatGPT.

1. Đặt vấn đề

Trên thế giới, Chatbot đã và đang được ứng dụng rộng rãi trong rất nhiều lĩnh vực kinh doanh, xã hội. Theo Precedence Research, năm 2022, quy mô thị trường Chatbot toàn cầu đã đạt 0,84 tỉ USD và dự kiến sẽ nắm giữ khoảng 4,9 tỉ USD vào năm 2032 với tỉ lệ tăng trưởng kép hằng năm (CAGR) là 19,29% từ năm 2023 đến năm 2032 (Precedence Research, 2023). (Hình 1)

Hình 1: Thị trường Chatbot toàn cầu

Nguồn: Precedence Research , 2023

Tuy nhiên, việc ứng dụng Chatbot vào các ngân hàng ở Việt Nam còn tồn tại nhiều thách thức. Với những câu hỏi đơn giản nằm trong bộ câu hỏi thường gặp thì câu trả lời của Chatbot sẽ khá trơn tru. Nhưng với những câu hỏi phức tạp thì Chatbot chưa đủ thông minh để xử lí bởi nó nằm ngoài cấu hình khi phát triển ứng dụng. Cách Chatbot đưa ra câu trả lời cũng còn cứng nhắc, thường rập khuôn theo những câu trả lời đã cài đặt. Ngoài ra, việc đầu tư xây dựng và duy trì Chatbot đòi hỏi nhiều nguồn lực, cũng như tiềm ẩn rủi ro về an toàn bảo mật thông tin. Trong bài viết này, nhóm tác giả tập trung cải thiện khía cạnh “thông minh, linh hoạt” của Chatbot, tức là nâng cao độ chính xác trong phân tích câu hỏi của khách hàng, cũng như tăng sự trôi chảy trong việc đưa ra câu trả lời.

Bài viết khảo sát tính khả dụng của Chatbot ở các NHTM tại Việt Nam tính đến thời điểm đầu năm 2024; thử nghiệm và đánh giá chất lượng phản hồi của một số Chatbot tiêu biểu dựa trên một bộ câu hỏi được nhóm biên soạn theo các cấp độ phức tạp khác nhau; từ đó, nhóm tác giả đề xuất các giải pháp nâng cao chất lượng Chatbot cho NHTM Việt Nam dựa trên các công nghệ tiên tiến của trí tuệ nhân tạo như mô hình ngôn ngữ lớn, cơ sở tri thức.

2. Thực trạng ứng dụng Chatbot trong các NHTM Việt Nam

Theo ghi nhận ở Việt Nam, một số NHTM đã áp dụng Chatbot từ rất sớm như NHTM cổ phần Việt Nam Thịnh Vượng (VPBank) (2015), NHTM cổ phần Tiên Phong (TPBank) (2017), NHTM cổ phần Đầu tư và Phát triển Việt Nam (BIDV) (2017) và thu được những kết quả nhất định. Tính đến thời điểm cuối năm 2021, đã có 14 NHTM tại Việt Nam triển khai Chatbot cho hoạt động kinh doanh của mình trên tổng số 43 NHTM (Lê Nguyễn Quỳnh Hương, 2022). Để xác thực thông tin này, nhóm tác giả đã tiến hành truy cập Chatbot qua các kênh chính thức như Fanpage Facebook, ứng dụng trên điện thoại thông minh và website chính thức của ngân hàng. Tính đến thời điểm tháng 01/2024, có 15 trong số 43 NHTM đã triển khai sử dụng Chatbot. Trong đó đa số các ngân hàng đã triển khai Chatbot trên nền tảng Facebook (14/17), một số ngân hàng có cả Chatbot trên website (5/17) và trên ứng dụng điện thoại (7/17).

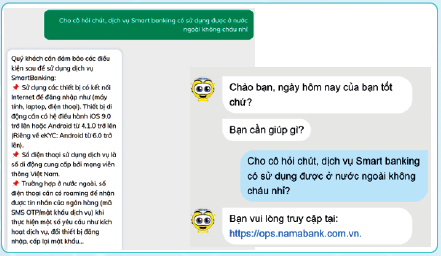

Trong hội thoại, với những câu hỏi mức cơ bản, hầu hết Chatbot của các ngân hàng đều đáp ứng tương đối tốt, nhanh chóng giải đáp các câu hỏi thường gặp của khách hàng. Nhưng nói về tính mềm dẻo, linh hoạt và khả năng tích hợp cơ sở dữ liệu của ngân hàng thì câu trả lời của Chatbot chưa đem lại cho khách hàng trải nghiệm hiệu quả. Hầu hết các Chatbot này có xu hướng sử dụng tin nhắn dạng nút bấm (button), hướng người dùng chọn theo các gợi ý của Chatbot. Điều này giúp tiết kiệm thời gian cho khách hàng nhưng lại hạn chế độ linh hoạt của Chatbot khi trả lời những câu nằm ngoài bộ câu hỏi được cài đặt sẵn (Hình 2).

Hình 2. Ví dụ hội thoại với Chatbot của một ngân hàng

.PNG)

Nguồn: Nhóm tác giả trích xuất từ ứng dụngtrên điện thoại thông minh

Bảng 1. Khảo sát tình hình triển khai Chatbot trên các nền tảng của 15 NHTM Việt Nam

.PNG)

Nguồn: Nhóm tác giả

Dựa vào Bảng 1, có thể thấy nổi bật trong số 15 Chatbot tại các NHTM là Chatbot của BIDV và NHTM cổ phần Nam Á (Nam A Bank). Các ngân hàng này đã triển khai Chatbot trên cả ba nền tảng là mạng xã hội Facebook, ứng dụng trên điện thoại thông minh và trên website chính thức. Hơn nữa, qua quá trình trải nghiệm nhóm tác giả nhận thấy độ tự nhiên, linh hoạt của hai Chatbot trên phù hợp với mục tiêu nghiên cứu của bài viết. Do đó, nhóm tác giả quyết định lựa chọn Chatbot của BIDV và Nam A Bank để tiến hành thực nghiệm đánh giá.

3. Thực nghiệm đánh giá và kết quả

3.1. Bộ câu hỏi thử nghiệm và tiêu chí đánh giá

Nhóm tác giả biên soạn một bộ 65 câu hỏi tổng hợp theo các chủ đề thường gặp tại các NHTM. Cụ thể, nhóm phân chia bộ câu hỏi thành bốn loại:

- Câu hỏi loại 1 (20 câu): Là các câu hỏi thường gặp của khách hàng, nhóm tác giả thu thập chủ yếu trên website của các ngân hàng như BIDV, Nam A Bank, NHTM cổ phần Kỹ thương Việt Nam (Techcombank), TPBank và NHTM cổ phần Đại chúng (PVcombank). Ví dụ: “OTP là gì? Khi nào tôi phải sử dụng OTP?”

- Câu hỏi loại 2 (20 câu): Từ các câu hỏi thường gặp, nhóm tác giả chỉnh sửa thành các câu hỏi viết không dấu, viết tắt hay teencode.

Ví dụ: “OTP la j? Khi nao tui phai sd OTP?”

- Câu hỏi loại 3 (20 câu): Cũng từ các câu hỏi thường gặp, nhóm tác giả đã linh hoạt thay đổi cách xưng hô trong hội thoại với Chatbot.

Ví dụ: “Cháu ơi, cho cô hỏi OTP là gì? Khi nào cô phải sử dụng OTP nhỉ?”

- Câu hỏi loại 4 (5 câu): Là các câu hỏi bao gồm nhiều mệnh đề, chứa nhiều thực thể có liên quan đến nhau. Đây là loại câu hỏi tương đối phức tạp, đòi hỏi Chatbot phải ghi nhớ và tổng hợp thông tin.

Ví dụ: “Hiện tại, tôi đang là sinh viên và đang gặp khó khăn về tài chính, không có đủ tiền đóng học phí và tiền phòng trọ. Vậy ngân hàng mình có gói vay nào phù hợp dành cho sinh viên như tôi không? Lãi suất, mức cho vay và thời hạn của gói vay này như thế nào nhỉ?”

Sau đó, nhóm tác giả sẽ thực hiện hỏi lần lượt từng câu để đánh giá câu trả lời của Chatbot theo các tiêu chí:

(i) Hiểu đúng câu hỏi của khách hàng; (ii) Tính linh hoạt trong câu trả lời và (iii) Khả năng tổng hợp thông tin.

3.2. Kết quả thử nghiệm

(i) Khả năng hiểu câu hỏi của khách hàng

Để đánh giá khía cạnh này, nhóm tác giả dựa trên kết quả trả lời của Chatbot với 40 câu hỏi loại 1 và loại 2, xem Chatbot có thể bắt được từ khóa chính để đưa ra câu trả lời liên quan đến câu hỏi của khách hàng hay không. Số câu trả lời có liên quan trên tổng số câu trả lời được coi là độ chính xác ở khía cạnh hiểu câu hỏi của Chatbot. Với các câu hỏi loại 1, Chatbot của cả hai ngân hàng BIDV và Nam A bank hầu hết đều trả lời chính xác (Hình 3).

Hình 3. Chatbot hiểu đúng câu hỏi của khách hàng

của hai ngân hàng BIDV và Nam A bank

.PNG)

Nguồn: Nhóm tác giả

Với các câu hỏi loại 2, nếu viết không dấu, viết tắt hay teencode thì hai Chatbot cũng có thể trả lời tương đối chính xác, tuy nhiên có sự sai số nhiều hơn. Điều này cũng là dễ hiểu bởi nếu là Chatbot được cấu hình dựa trên từ khóa thì mức độ “thông minh” của Chatbot phụ thuộc nhiều vào việc người quản trị có liệt kê đầy đủ các biến thể từ khóa khác nhau hay không. (Hình 4)

Hình 4. Chatbot hiểu đúng câu hỏi của khách hàng

(Câu hỏi không dấu, viết tắt hay teencode)

Nguồn: Nhóm tác giả

(ii) Khả năng đưa ra câu trả lời linh hoạt.

Nhóm tác giả dựa trên kết quả câu trả lời của Chatbot với 20 câu hỏi loại 3 để đánh giá khả năng đưa ra câu trả lời linh hoạt. Khi thay đổi cách xưng hô bằng những đại từ nhân xưng khác nhau như “chú”, “bác”, “cô”... nếu Chatbot nhận biết được và thay đổi cách xưng hô theo thì nhóm tác giả ghi nhận sự linh hoạt. Kết quả cho thấy hai Chatbot được chọn để đánh giá đều chưa đáp ứng được tiêu chí này. (Hình 5)

Hình 5. Chatbot chưa thể linh hoạt trả lời khi thay đổi cách xưng hô

Nguồn: Nhóm tác giả

(iii) Khả năng tổng hợp thông tin

Những câu hỏi loại 4 tương đối dài, chứa nhiều mệnh đề và nhiều mối quan hệ trong câu. Để trả lời được câu hỏi dạng này, ngoài nhận biết từ khóa, Chatbot còn cần phân biệt các thực thể, nhận biết mối quan hệ và thậm chí cần truy vấn dữ liệu nội bộ của ngân hàng. Dựa trên kết quả trả lời của Chatbot với năm câu hỏi loại 4 thì nhóm tác giả nhận thấy mức độ câu hỏi này còn phức tạp với Chatbot. Hầu hết câu trả lời chỉ có thể đưa ra gợi ý để người dùng tự tìm hiểu tiếp, chứ không đi vào chi tiết vấn đề (Hình 6).

Hình 6. Các câu hỏi tổng hợp thông tin còn phức tạp với Chatbot

.PNG)

Nguồn: Nhóm tác giả

Từ việc khảo sát Chatbot của BIDV và Nam A Bank với bộ câu hỏi trên, nhóm tác giả đã tổng hợp được bảng kết quả như Bảng 2.

Bảng 2. Kết quả trả lời câu hỏi của Chatbot hai ngân hàng BIDV và Nam A Bank

.PNG)

Nguồn: Nhóm tác giả

4. Đề xuất hướng giải pháp khắc phục

Những hạn chế vừa đề cập trong phần trên đang gây ra không ít khó khăn với các ngân hàng triển khai dịch vụ Chatbot. Với sự khảo sát những công nghệ tiên tiến của trí tuệ nhân tạo thời gian gần đây, nhóm nghiên cứu đề xuất hai giải pháp để cải thiện khả năng hiểu ngôn ngữ và giao tiếp tự nhiên của Chatbot, đó là ứng dụng các mô hình ngôn ngữ lớn và cơ sở tri thức.

4.1. Ứng dụng các mô hình ngôn ngữ lớn

Các mô hình ngôn ngữ lớn là các mô hình học sâu, được đào tạo trước dựa trên một lượng dữ liệu khổng lồ. Bộ chuyển hóa cơ bản là tập hợp các mạng nơ-ron có một bộ mã hóa và một bộ giải mã với khả năng tự tập trung (Brown và cộng sự, 2020). Bộ mã hóa và bộ giải mã trích xuất ý nghĩa từ một chuỗi văn bản và hiểu mối quan hệ giữa các từ và cụm từ trong đó. Việc ứng dụng các mô hình ngôn ngữ lớn là một giải pháp mới trong thời gian gần đây, điển hình là ChatGPT do OpenAI phát triển (OpenAI, 2022). ChatGPT - cơn sốt cho hàng triệu người dùng khi chỉ mới được phát hành vào cuối tháng 11/2022 với khả năng hiểu ngữ cảnh một cách chính xác và cung cấp các câu trả lời nhanh, rõ ràng hay thậm chí cả những câu hỏi hết sức phức tạp, sáng tác thơ, viết bài phát biểu... (Hình 7)

Hình 7. Đoạn hội thoại thể hiện tính tự nhiên của ChatGPT

.PNG)

Nguồn: Nhóm tác giả

Cùng với một câu hỏi cơ bản như “Hiện tại, mình đang là sinh viên, mình muốn vay tiền ở ngân hàng X, liệu gói vay nào phù hợp với mình? Hạn mức của gói vay là bao nhiêu?”, nếu như Chatbot của các ngân hàng chỉ đưa ra câu trả lời “Bạn vui lòng xem thêm thông tin các loại khoản vay trong link dưới” thì ChatGPT có thể đưa ra câu trả lời trau chuốt, tự nhiên, thậm chí đưa ra lưu ý cho người hỏi trước khi quyết định vay tiền.

Tuy nhiên, việc xây dựng một mô hình ngôn ngữ lớn từ đầu có khả năng hiểu ngôn ngữ tiếng Việt, lại có kiến thức về ngân hàng là không hề đơn giản. Các NHTM muốn đầu tư phát triển theo hướng này sẽ cần xây dựng một đội ngũ kĩ sư trí tuệ nhân tạo, kĩ sư xử lí ngôn ngữ tự nhiên, thu thập một lượng dữ liệu lớn lĩnh vực ngân hàng và một nền tảng tính toán khổng lồ. Còn nếu sử dụng dịch vụ có sẵn như ChatGPT của OpenAI cung cấp thì câu trả lời của Chatbot chưa có sự kiểm chứng về thông tin. Ngân hàng sẽ cần tùy biến và cấu hình cho Chatbot những thông tin nội bộ của mình.

4.2. Tích hợp hệ cơ sở tri thức trong mô hình Chatbot

Hệ cơ sở tri thức là chương trình máy tính được thiết kế để mô hình hóa khả năng giải quyết vấn đề của chuyên gia con người. Là hệ thống dựa trên tri thức, hệ cơ sở tri thức cho phép mô hình hóa các tri thức của chuyên gia, sử dụng tri thức này để giải quyết vấn đề phức tạp thuộc cùng lĩnh vực (Eric và cộng sự, 2021).

Dữ liệu của cơ sở tri thức được ghi vào một đồ thị lưu trữ các tri thức của các chuyên gia là con người, hay còn gọi là đồ thị tri thức (Knowledge Graph). Điển hình là đồ thị tri thức được Google công bố năm 2012, nó được dùng để phân tích các dữ liệu thực thể được kết nối với nhau bằng các mối liên kết. Thay vì biểu diễn dữ liệu dưới dạng bảng thì đồ thị tri thức lại biểu diễn dưới dạng nút (node). Các nút trong đồ thị có thể có tên, các thuộc tính liên quan và các mối quan hệ với nhau (Hoàng Văn Hiếu, 2021).

Hình 8. Sơ đồ tri thức trong ngân hàng

.PNG)

Nguồn: Nhóm tác giả

Tương tự như xây dựng Chabot trong lĩnh vực ngân hàng thì dữ liệu cũng được lưu trữ dưới dạng đồ thị tri thức. Hình 8 là đồ thị tri thức minh họa ví dụ về ứng dụng cơ sở tri thức trong ngân hàng. Khi nhận được câu hỏi của khách hàng liên quan đến thẻ ghi nợ như “Thẻ ghi nợ nội địa mức Premium có hạn mức chi tiêu là bao nhiêu?”, Chatbot có thể phát hiện được chính xác thực thể là Debit Card và Premium, truy vấn vào bộ cơ sở dữ liệu để nhận câu trả lời, sau đó sinh câu trả lời ngôn ngữ tự nhiên cho khách hàng là “Hạn mức chi tiêu là 50 triệu VND/tháng”.

Hai hướng giải pháp tích hợp mô hình ngôn ngữ lớn và cơ sở tri thức nêu trên, mỗi hướng đều có lợi thế và thách thức riêng. Đối với mô hình ngôn ngữ lớn, câu trả lời đưa ra rất tự nhiên và trôi chảy tương tự như con người. Tuy nhiên, các mô hình huấn luyện sẵn thường không có kiến thức chuyên môn sâu về lĩnh vực tài chính, ngân hàng và dữ liệu huấn luyện cũng không được cập nhật thời gian thực. Nếu tự huấn luyện từ đầu một mô hình ngôn ngữ lớn thì chi phí bỏ ra là rất lớn về cả dữ liệu, máy chủ hiệu năng cao và các mô hình học sâu phức tạp. Các ngân hàng có thể cân nhắc phương án sử dụng các mô hình ngôn ngữ lớn đã được huấn luyện trước như GPT4 của OpenAI, BARD của Google và tinh chỉnh lại các mô hình sẵn có với dữ liệu chuyên biệt của ngân hàng mình. Đối với cơ sở tri thức, việc phân tích các thực thể trong câu hỏi được thực hiện cặn kẽ hơn, giúp câu trả lời đưa ra chính xác những gì khách hàng cần. Mặc dù vậy, để xây dựng cơ sở tri thức đáp ứng nhu cầu của Chatbot cũng cần sự đầu tư của các chuyên gia lĩnh vực ngân hàng cũng như các chuyên gia về xử lí ngôn ngữ tự nhiên.

5. Kết luận

Trong bài viết này, nhóm tác giả đã trình bày khái quát về tình hình ứng dụng của Chatbot ở các NHTM Việt Nam. Thông qua việc trải nghiệm thực tế một số Chatbot ngân hàng tiêu biểu và đánh giá chi tiết trên một bộ câu hỏi với mức độ phức tạp khác nhau, nhóm đã chỉ rõ một số hạn chế của Chatbot tại các NHTM trên các khía cạnh hiểu ngôn ngữ, linh hoạt trong trả lời và khả năng tổng hợp thông tin. Từ đó, nhóm đề xuất hai hướng giải pháp nhằm nâng cao chất lượng cho các Chatbot, đó là ứng dụng mô hình ngôn ngữ lớn và tích hợp hệ cơ sở tri thức. Đây cũng là những hướng phát triển tiếp theo của nhóm trong những nghiên cứu về sau.

Tài liệu tham khảo:

1. Brown, T., Mann, B., Ryder, N., & Subbiah, M. (2020). Language Models are Few-Shot Learners. Advances in Neural Information Processing Systems 33.

2. Eric, W. N., Maggie, C. L., Mei, L., Patrick, S. C., & Tenglu, L. (2021). An intelligent knowledge-based Chatbot for customer service. Electronic Commerce Research and Applications.

3. Google. (2023). An important next step on our AI journey. https://blog.google/technology/ai/bard-google-ai-search-updates/

4. Hoàng Văn Hiếu, Đ. P. (2021). Xây dựng cơ sở tri thức cho nền tảng Chatbot. Hội nghị KHCN Quốc gia lần thứ XIV về Nghiên cứu cơ bản và ứng dụng Công nghệ thông tin (FAIR), trang 1.

5. Lê Nguyễn Quỳnh Hương, N. H. (2022). Chatbot trong lĩnh vực ngân hàng - Thực trạng và xu hướng ứng dụng tại Việt Nam. Tạp chí Khoa học & Đào tạo Ngân hàng, trang 71-72.

6. Techcombank (2024). Những câu hỏi thường gặp nhất. https://techcombank.com/ho-tro

7. TPBank (2024). Hỏi đáp, https://tpb.vn/ca-nhan

8. PVcomBank (2024). Câu hỏi thường gặp. https://www.pvcombank.com.vn/?reload=1705844141

9. BIDV (2024). Câu hỏi thường gặp . https://bidv.com.vn/vn/hoi-va-dap

10. Nam A Bank (2024). Ngân hàng Số . https://www.namabank.com.vn/ngan-hang-so

11. OpenAI. (2022). Introducing ChatGPT. https://openai.com/blog/chatgpt

12. OpenAI. (2023, March). GPT-4. https://openai.com/product/gpt-4

13. Precedence Research (2023). Chatbot Market. Được truy lục từ Precedence Research: https://www.precedenceresearch.com/Chatbot-market