Keywords: Business model, cluster analysis, profitability, panel data.

1. Giới thiệu

Mô hình kinh doanh đóng vai trò quan trọng trong hoạt động doanh nghiệp. Một cách tổng quát, mô hình kinh doanh mô tả cách một doanh nghiệp tạo ra và phân phối giá trị (Osterwalder và Pigneur, 2010). Trong bối cảnh các nhân tố mới xuất hiện và đóng vai trò “thay đổi cuộc chơi” như công nghệ tài chính (Fintech), tài sản mã hóa (Crypto Assets), trí tuệ nhân tạo (Artificial Intelligence) và học máy (Machine Learning), mô hình kinh doanh trong lĩnh vực ngân hàng ngày càng thu hút nhiều sự quan tâm của công chúng, giới nghiên cứu và cơ quan giám sát ngân hàng (Carletti và cộng sự, 2020). Chính bởi những nhân tố trên tác động trực tiếp đến hoạt động ngân hàng, buộc các tổ chức này phải đánh giá lại mô hình kinh doanh để thích ứng với chi phí gia tăng và lợi nhuận suy giảm. Đối với các cơ quan giám sát ngân hàng, thay đổi mô hình kinh doanh có thể tác động đến khả năng sinh lời, khả năng chống chịu trước các cú sốc của ngân hàng. Theo Ủy ban Basel về giám sát ngân hàng (2019), thực tiễn tại nhiều quốc gia cho thấy việc đánh giá rủi ro gắn với mô hình kinh doanh ngân hàng là một trong những nhiệm vụ trọng tâm của các cơ quan giám sát ngân hàng khi thực hiện rà soát giám sát (Supervisory Review and Evaluation Process - SREP) của khuôn khổ Basel (trụ cột II). Ủy ban Basel về giám sát ngân hàng (2015) và Cơ quan giám sát ngân hàng châu Âu - EBA (2014, 2021) đều có hướng dẫn chi tiết về đánh giá mô hình kinh doanh ngân hàng.

Đối với Việt Nam, do những khó khăn vĩ mô cùng với tồn tại tích lũy trong nội tại hệ thống trong giai đoạn 2009 - 2011, từ năm 2012 đến nay, nhiều NHTM Việt Nam đã liên tục triển khai nhiệm vụ cơ cấu lại hoạt động, tài chính, quản trị theo các đề án tái cấu trúc hệ thống gắn với xử lý nợ xấu1. Cùng với đó, quy định, chính sách an toàn hoạt động ngân hàng được siết chặt, củng cố, tiến dần tới thông lệ, chuẩn mực quốc tế. Ngoài việc môi trường pháp lý hoạt động thay đổi, các NHTM còn thực hiện tái cấu trúc, phát triển sản phẩm, dịch vụ mới trong bối cảnh công nghệ thay đổi nhanh chóng. Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 20302 đã đề ra nhiệm vụ chuyển đổi mô hình kinh doanh “độc canh tín dụng” sang mô hình kinh doanh đa dạng hóa sản phẩm, dịch vụ ngân hàng phi tín dụng, chú trọng phát triển các kênh cung ứng dịch vụ hiện đại, ứng dụng công nghệ số; tăng tỉ trọng thu nhập từ hoạt động dịch vụ phi tín dụng và tham gia tích cực, hiệu quả vào việc thực thi tài chính toàn diện, kiểm soát nợ xấu dưới 3%. Việc thực thi và triển khai nhiệm vụ tại các đề án, chiến lược nêu trên có thể tác động sâu rộng đến hiệu quả hoạt động, khả năng sinh lời của các NHTM cũng như có thể làm dịch chuyển mô hình kinh doanh ngân hàng. Điều này có thể là mối quan tâm lớn đối với các giám sát viên ngân hàng khi NHNN triển khai việc quản lý giám sát ngân hàng theo khuôn khổ Basel II, trong đó có trụ cột hai về rà soát giám sát (SREP).

Từ xu hướng, bối cảnh hoạt động của ngành Ngân hàng hiện nay và thực trạng nghiên cứu chủ đề về mô hình kinh doanh ngân hàng tại Việt Nam còn chưa đa dạng, nghiên cứu này sẽ thực hiện phân loại mô hình kinh doanh của các NHTM Việt Nam và đánh giá tác động của kết quả phân loại đối với khả năng sinh lời của các ngân hàng được lựa chọn.

2. Tổng quan mô hình kinh doanh và tác động đến khả năng sinh lời của ngân hàng

Mô hình kinh doanh ngân hàng

Cho đến nay, việc đưa ra một định nghĩa chung được chấp nhận rộng rãi về “mô hình kinh doanh” vẫn còn để ngỏ (Fielt, 2013; Zott, Amit và Massa, 2011). Do hướng tiếp cận về mô hình kinh doanh đa dạng, tùy thuộc vào mục đích và đối tượng nghiên cứu dẫn đến định nghĩa về mô hình kinh doanh khá phong phú và đa chiều. Cách tiếp cận được nhiều nghiên cứu sử dụng và phù hợp với nhu cầu thực tiễn về góc nhìn toàn diện dành cho các nhà quản trị doanh nghiệp, người quản lý, giám sát ngành, lĩnh vực gồm: (i) Từ góc độ chiến lược và quản trị kinh doanh; (ii) Từ lĩnh vực công nghệ thông tin và truyền thông, (iii) Từ góc độ ngành, nghề kinh doanh, cấp độ công ty và nguồn nhân lực (Cosma, 2017).

Mô hình kinh doanh ngân hàng đã được nghiên cứu nhiều hơn sau giai đoạn khủng hoảng tài chính toàn cầu. Đặc điểm chính của giai đoạn này là quá trình tái cấu trúc quy định tài chính và sự xuất hiện của công nghệ mới ảnh hưởng đến lĩnh vực tài chính, ngân hàng. Sau khủng hoảng tài chính năm 2008, một làn sóng cải cách pháp lý đã xuất hiện nhằm giải quyết những điểm yếu trong hệ thống tài chính cũng như mô hình kinh doanh của ngân hàng (Liikanen, 2012). Để ứng phó với bối cảnh pháp lý mới, các ngân hàng đã điều chỉnh chiến lược kinh doanh và cơ cấu bảng cân đối kế toán để tuân thủ các quy định mới, đồng thời, tập trung vào việc phục hồi lợi nhuận (Ayadi và cộng sự, 2011). Trong bối cảnh này, việc xác định mô hình kinh doanh nổi lên như một nhiệm vụ quan trọng đối với các cơ quan quản lý, giám sát vì ba lý do: Thứ nhất, ở cấp độ vĩ mô, các mô hình kinh doanh khác nhau định hình loại rủi ro mà các tổ chức phải đối mặt và những rủi ro này cũng có thể trở thành mối đe dọa đối với ổn định tài chính. Thứ hai, với việc đưa ra các quy định về vốn và thanh khoản mới, những mô hình kinh doanh là công cụ để đánh giá xem các nhóm ngân hàng khác nhau có thể bị ảnh hưởng như thế nào bởi quy định sắp tới và cách mà ngân hàng có thể thích ứng để kết hợp các quy định mới này vào chiến lược kinh doanh của mình. Cuối cùng, vì mục đích giám sát, điều quan trọng là phải duy trì quan điểm vi mô ở cấp độ tổ chức để đánh giá hiệu quả hoạt động và mức độ rủi ro của tổ chức đó trong mối quan hệ với các tổ chức cùng ngành.

Trong khu vực ngân hàng, khái niệm mô hình kinh doanh ngân hàng hiện được sử dụng phổ biến nhưng điều gì tạo nên một mô hình và phân biệt nó với các mô hình khác thì không dễ xác định. Bề ngoài thì mô hình kinh doanh của ngân hàng khá đơn giản: Đó là cấp tín dụng và thu hút tiền gửi nhưng các ngân hàng không hoàn toàn như vậy. Hầu hết các phương pháp nhận diện, phân loại mô hình kinh doanh đều dựa trên kết quả trong quá khứ của ba yếu tố gồm: Hoạt động (activities), nguồn lực (resources) và tổ chức (organisations) (Cernov, M., và T. Urbano, 2018). Sự kết hợp tốt giữa ba yếu số này sẽ đảm bảo rằng ngân hàng tiếp tục duy trì được sự tồn tại trong ngắn hạn (mô hình kinh doanh có khả năng sống sót) và hướng đến tính bền vững trong dài hạn (mô hình kinh doanh bền vững). Theo khuyến nghị của Cơ quan giám sát ngân hàng châu Âu (European Banking Authority), mô hình kinh doanh của ngân hàng cần phải được xem xét kỹ lưỡng một cách riêng lẻ và theo nhóm (EBA, 2014 và 2021).

Trên cơ sở đặc tính chung nhất của mô hình kinh doanh là hệ thống phương thức hoạt động tạo ra giá trị cho khách hàng và đặc điểm chức năng của ngân hàng là trung gian tài chính, chuyển đổi kỳ hạn, quản lý rủi ro, nắm giữ thông tin và đổi mới; dưới góc nhìn thực tế, mô hình kinh doanh của ngân hàng là cách thức các ngân hàng quản lý tài sản (hoạt động) và nợ phải trả (nguồn tài trợ cho hoạt động hay gọi đơn giản là “huy động”) thông qua bảng cân đối kế toán. Định nghĩa về mô hình kinh doanh ngân hàng thông qua tài sản/nợ phải trả vừa thể hiện được chức năng của ngân hàng trong việc chuyển đổi tài sản, vừa phản ánh mối liên hệ giữa ngân hàng với hệ thống và thị trường tài chính cũng như rủi ro phát sinh từ cấu trúc tài sản và nợ phải trả tích lũy qua thời gian (Ayadi, 2019).

Để phân chia ngân hàng vào các loại mô hình kinh doanh khác nhau, những nghiên cứu học thuật trước đây dựa vào các phương pháp như sau:

Phương pháp phân tích cụm bao gồm phân cụm thứ bậc theo Ward (1963) và phân cụm dựa trên giá trị trung tâm như K-means, K-medoids… và sử dụng chỉ số của (Caliński và Harabasz, 1974) để xác định số lượng cụm tối ưu3. Đây là phương pháp xuất hiện trong rất nhiều nghiên cứu, phương pháp này không gặp nhiều khó khăn trong áp dụng khi được tích hợp sẵn trên các phần mềm phân tích dữ liệu và chỉ tiêu đầu vào được sử dụng để phân cụm thường là các tỉ lệ có thể tính toán được trên báo cáo tài chính. Tuy nhiên, nếu chỉ áp dụng phương pháp này một cách thuần túy mà không thực hiện đánh giá các chỉ tiêu đầu vào có thể dẫn tới một số hạn chế trong quá trình phân cụm và xác định đặc trưng mô hình.

Phương pháp chuyên gia để xác định ngưỡng là việc sử dụng những cách tiếp cận khác nhau nhằm đặt ra các ngưỡng cụ thể mà tại đó, mô hình kinh doanh sẽ được xác định dựa trên việc những chỉ tiêu cụ thể được lựa chọn nằm trong hoặc ngoài ngưỡng đã xác định. Phương pháp này mang tính chủ quan lớn khi phụ thuộc nhiều vào cách lựa chọn tính toán của người nghiên cứu, dẫn đến các nghiên cứu có sự thiếu nhất quán và thiếu cơ sở khi đánh giá sự phù hợp trong việc áp dụng.

Phương pháp phân tích cụm có điều chỉnh: Các nghiên cứu trước đây có xu hướng dựa chủ yếu vào phương pháp phân cụm, nhưng gần đây, các nghiên cứu đã kết hợp phân tích cụm với những đánh giá, phân tích định tính hoặc định lượng khác để khắc phục nhược điểm của phương pháp phân tích cụm. Mặc dù chưa đạt được sự nhất quán trong quá trình áp dụng, phương pháp này đã cho thấy sự phù hợp khi các nền tảng lý thuyết về mô hình kinh doanh ngân hàng nhiều hạn chế.

Nhìn chung, phân tích cụm trong phân loại mô hình kinh doanh khá phù hợp từ góc nhìn của các cơ quan quản lý, giám sát ngân hàng do: (i) Thu được cách phân loại ổn định, có tính mục tiêu; điều này giúp giám sát viên theo dõi được kết quả hoạt động của các ngân hàng trong từng mô hình (phù hợp với hướng dẫn của EBA (2014)); (ii) Thu được hiểu biết sâu sắc về bản chất của cấu trúc cạnh tranh trong khu vực ngân hàng, bởi các ngân hàng với lựa chọn kinh doanh tương tự (qua cách cấu trúc tài sản, nợ) được kỳ vọng cạnh tranh mạnh mẽ với nhau (Porter, 1979); (iii) Cách phân loại mô hình kinh doanh có tính ổn định cũng khắc phục phương pháp nhận diện mô hình kinh doanh dựa trên các đánh giá chuyên gia của giám sát viên có thể dẫn đến xung đột lợi ích và không phù hợp (Marques và Alves, 2020).

Sau khi sử dụng những phương pháp trên, các nhóm/cụm ngân hàng được thực hiện “dán nhãn” dựa trên những đặc điểm cụ thể của từng nhóm/cụm. Mỗi nhãn này tương ứng với một mô hình kinh doanh ngân hàng. Mặc dù không tồn tại sự chính xác về tên gọi từng mô hình kinh doanh trong các nghiên cứu khác nhau nhưng về cơ bản, một số tên gọi đặt cho mô hình kinh doanh ngân hàng được nhiều nghiên cứu sử dụng, gồm: (i) Mô hình ngân hàng bán lẻ; (ii) Mô hình ngân hàng bán buôn; (iii) Mô hình ngân hàng đầu tư; (iv) Mô hình ngân hàng hỗn hợp/đa năng; và (v) Các mô hình ngân hàng khác4.

Mô hình ngân hàng bán lẻ có đặc điểm là tỉ trọng bình quân khoản tiền gửi khách hàng lớn nhất trong số các mô hình kinh doanh ngân hàng. Các ngân hàng theo mô hình này thường có khoản cho vay khách hàng cao hơn so với những nhóm ngân hàng còn lại, trong khi các chỉ tiêu “tài sản/nợ phải trả liên ngân hàng” và “tài sản đầu tư” thuộc nhóm thấp nhất trong số các mô hình kinh doanh.

Mô hình ngân hàng bán buôn có tỉ trọng bình quân các chỉ tiêu “tài sản/nợ phải trả liên ngân hàng” lớn hơn những nhóm ngân hàng còn lại. Tuy nhiên, các khoản cho vay khách hàng thường chiếm tỉ trọng lớn nhất và khoản tài sản liên ngân hàng không lớn hơn khoản cho vay khách hàng.

Mô hình ngân hàng đầu tư có tỉ trọng bình quân các khoản tài sản đầu tư/giao dịch là chứng khoán lớn nhất trong số các mô hình kinh doanh ngân hàng. Tuy nhiên, các khoản tài sản này không lớn hơn khoản cho vay khách hàng.

Mô hình ngân hàng hỗn hợp/đa năng lần lượt có sự khác biệt không quá lớn trong tỉ trọng bình quân các khoản cho vay khách hàng, tài sản đầu tư/giao dịch, tài sản/nợ phải trả liên ngân hàng. Tuy nhiên, các khoản cho vay khách hàng vẫn chiếm tỉ trọng

lớn nhất.

Tác động của mô hình kinh doanh lên khả năng sinh lời của ngân hàng

Các nghiên cứu trước đây5 đều chỉ ra những tác động có ý nghĩa của mô hình kinh doanh nói chung cũng như các mô hình cụ thể nói riêng lên khả năng sinh lời của ngân hàng, bao gồm cả tác động cùng chiều và ngược chiều. Trong đó, tỉ suất sinh lời tổng tài sản (ROA) và tỉ suất sinh lời vốn chủ sở hữu (ROE) là hai chỉ tiêu phổ biến đại diện cho khả năng sinh lời của ngân hàng.

Nghiên cứu của Mergaerts và Vander Vennett (2016) đánh giá tác động của mô hình kinh doanh bán lẻ và đa năng đến hiệu quả hoạt động của ngân hàng bằng việc hồi quy dữ liệu đồng thời tính đến sự thay đổi qua thời gian và sự khác nhau giữa các ngân hàng. Mẫu nghiên cứu là 505 ngân hàng tại 30 nước ở châu Âu trong giai đoạn 1998 - 2013. Các biến phụ thuộc bao gồm ROA, ROE, biên lãi ròng và chỉ số an toàn, ổn định (Z-score). Các biến độc lập là biến được sử dụng để xác định mô hình kinh doanh ngân hàng, bao gồm tỉ lệ cho vay trên tổng tài sản sinh lời, tỉ lệ dự phòng cho vay khách hàng, tổng tài sản, tiền gửi khách hàng trên nợ phải trả, tỉ lệ nguồn vốn ổn định ròng, thu nhập ngoài lãi trên thu nhập lãi ròng và tỉ lệ an toàn vốn tính bằng vốn chủ sở hữu chia tổng tài sản. Kết quả hồi quy cho thấy, mô hình bán lẻ có khả năng sinh lời cũng như mức độ ổn định bình quân cao hơn so với mô hình đa năng. Đối với mô hình đa năng, kết quả hồi quy xét đến sự thay đổi qua thời gian cho thấy sự tăng lên trong mức độ đa dạng hóa hoạt động sẽ làm giảm khả năng sinh lời ngân hàng trong ngắn hạn. Tuy nhiên, kết quả hồi quy xét đến sự khác biệt giữa các ngân hàng cho thấy mô hình ngân hàng đa năng có ROA, ROE tốt hơn so với mô hình ngân hàng bán lẻ trong dài hạn.

Nghiên cứu của Hryckiewicz và Kozłowski (2017) cũng thực hiện đánh giá tác động của mô hình kinh doanh tới khả năng sinh lời của các ngân hàng có tầm quan trọng hệ thống tại 65 quốc gia trong giai đoạn 2000 - 2012. ROA được lựa chọn làm biến phụ thuộc đại diện cho khả năng sinh lời. Các nhóm biến phụ thuộc bao gồm: 4 biến giả tương ứng với 4 mô hình ngân hàng bán lẻ, đầu tư, đa năng và bán buôn; các biến giả về quốc gia và thời gian; biến kiểm soát mô tả ngân hàng là các biến trễ một kỳ gồm tỉ lệ vốn chủ sở hữu trên tổng tài sản, tỉ lệ an toàn vốn cấp 1, tỉ lệ chi phí trên thu nhập, tỉ lệ tài sản có tính thanh khoản trên tiền gửi khách hàng và nguồn vốn ngắn hạn khác; biến kiểm soát mô tả ngắn gọn quốc gia thể hiện qua tốc độ tăng trưởng GDP. Kết quả hồi quy bằng phương pháp ước lượng bình phương nhỏ nhất thông thường (OLS) và phương pháp bình phương nhỏ nhất tổng quát (GLS) đều cho thấy mô hình ngân hàng đầu tư và đa năng có tỉ lệ sinh lời tốt hơn so với hai mô hình còn lại trước giai đoạn khủng hoảng (2000 - 2006), nhưng thấp hơn trong và sau giai đoạn khủng hoảng (2007 - 2012). Bên cạnh đó, kết quả từ mô hình đa năng trước khủng hoảng cho thấy việc đa dạng hóa hoạt động và nguồn vốn đóng vai trò quan trọng, khi việc cung cấp các sản phẩm và dịch vụ phi truyền thống giúp ngân hàng có tỉ suất sinh lời cao hơn. Tuy nhiên, kết quả cũng cho thấy, nguồn vốn ổn định từ tiền gửi khách hàng giúp các ngân hàng bán lẻ và bán buôn có tỉ suất sinh lời tốt hơn trong và sau giai đoạn khủng hoảng. Ngoài ra, ngân hàng tại các nước có GDP cao sẽ có ROA cao hơn do tăng trưởng kinh tế tạo điều kiện cho các ngân hàng đầu tư vào tài sản có mức độ rủi ro cao hơn và đồng thời có mức sinh lời lớn hơn.

Việc sử dụng các yếu tố phân loại mô hình kinh doanh dựa trên bảng cân đối kế toán để đánh giá tác động lên khả năng sinh lời cũng được trình bày trong nghiên cứu của Bolívar và cộng sự (2023). Nhóm tác giả chỉ ra tác động cùng chiều và đáng kể của các yếu tố này lên khả năng sinh lời đối với mô hình định hướng bán lẻ. Tuy nhiên, mức độ tác động của các yếu tố này phụ thuộc vào quy mô của ngân hàng khi hệ số tác động của những ngân hàng lớn, vừa và nhỏ chứng kiến xu hướng giảm dần. Tương tự, mức độ tác động cùng chiều của các yếu tố này cũng có sự khác biệt theo từng giai đoạn nghiên cứu khi hệ số tác động của mô hình định hướng bán lẻ bắt đầu đi xuống trong giai đoạn 2009 - 2013 (trong khủng hoảng) và tiếp tục xu hướng này đến năm 2021.

Các chỉ tiêu phân loại có tác động đáng kể và ngược chiều lên khả năng sinh lời của ngân hàng trong mô hình bán buôn và một mô hình kinh doanh không xác định tên gọi (gọi là mô hình X), nhưng có những sự khác biệt nhất định dựa trên quy mô và giai đoạn nghiên cứu. Nếu xét trên tổng tài sản, đối với ngân hàng có quy mô nhỏ, mô hình ngân hàng bán buôn tác động tới khả năng sinh lời là lớn nhất, trong khi mô hình X không tuân theo quy luật này và có tác động lớn nhất tới khả năng sinh lời ở quy mô vừa. Nếu đánh giá dựa trên các giai đoạn khủng hoảng, trong mô hình bán buôn và mô hình X, mức độ tác động lên lợi nhuận của ngân hàng lớn nhất trong khoảng thời gian khủng hoảng, tiếp đến là khoảng thời gian sau khủng hoảng và cuối cùng là khoảng thời gian trước khủng hoảng.

3. Dữ liệu và phương pháp nghiên cứu

Phân loại mô hình kinh doanh ngân hàng

Để đánh giá tác động của mô hình kinh doanh lên khả năng sinh lời của ngân hàng, trước hết dữ liệu của 30 NHTM Việt Nam trong giai đoạn 2009 - 2022 được sử dụng nhằm thực hiện việc phân loại mô hình kinh doanh dựa trên kỹ thuật phân tích cụm của Ward (1963) do tính phổ biến của kỹ thuật này trong các nghiên cứu trước đây. Đồng thời, nghiên cứu có điều chỉnh trong kỹ thuật phân cụm để khắc phục một số hạn chế trong quá trình thực hiện phương pháp phân loại dựa trên phân cụm này. Cụ thể, các chỉ tiêu được dự kiến sử dụng để phân cụm bao gồm các tỉ lệ trên bảng cân đối kế toán và báo cáo kết quả hoạt động kinh doanh6. Tuy nhiên, thay vì ngay lập tức được đưa vào phân cụm theo như các nghiên cứu của Ayadi và cộng sự (2011, 2019), hệ số tương quan của các chỉ tiêu này sẽ được tính toán và sử dụng để lựa chọn một nhóm các chỉ tiêu để phân cụm. Dựa trên các nghiên cứu của Roengpitya và cộng sự (2014, 2017), các chỉ tiêu được lựa chọn sẽ tương quan thấp hơn, đảm bảo có tỉ lệ trên cả khoản mục tài sản và nguồn vốn của bảng cân đối kế toán cũng như báo cáo kết quả hoạt động kinh doanh. Số lượng cụm tối ưu với chỉ số của Caliński và Harabasz (1974) lớn nhất sẽ tương ứng với số lượng mô hình kinh doanh.

Mô hình hồi quy đánh giá tác động của mô hình kinh doanh đến khả năng sinh lời của ngân hàng

Sau khi xác định và đặt tên gọi của từng mô hình (dán nhãn) theo đặc trưng của nhóm phân cụm (số mô hình tương ứng với số cụm tối ưu), tác động của mô hình kinh doanh lên khả năng sinh lời của ngân hàng sẽ được lượng hóa trong mô hình hồi quy tuyến tính với dữ liệu bảng như sau:

Yi,t = β1 + β2Di,t + β3Xi,t + εi,t

Trong đó: Biến độc lập bao gồm biến giả đại diện cho các mô hình kinh doanh (Dummy - D), tương tự như nghiên cứu của Hryckiewicz và Kozłowski (2017). Các biến kiểm soát (X) là các tỉ lệ khác trên báo cáo tài chính của ngân hàng bao gồm: Biên lãi thuần (NIM), tỉ lệ chi phí trên thu nhập (CIR), tỉ lệ dư nợ cho vay trên tổng tiền gửi (LDR), tỉ lệ nợ xấu (NPL), chi phí dự phòng rủi ro tín dụng trên thu nhập lãi thuần (LLPII) và quy mô của ngân hàng (SIZE) được tính dựa trên logarit tự nhiên của tổng tài sản. Biến phụ thuộc (Y) là khả năng sinh lời của ngân hàng đại diện bởi hai chỉ số là ROA và ROE. Nghiên cứu thực hiện hồi quy theo phương pháp bình phương nhỏ nhất thông thường (OLS), hiệu ứng cố định (FEM) và hiệu ứng ngẫu nhiên (REM), sau đó thực hiện các kiểm định cần thiết để chọn ra mô hình phù hợp và khắc phục các khuyết tật (nếu có).

4. Kết quả nghiên cứu

Phân loại mô hình kinh doanh ngân hàng

Các chỉ tiêu dự kiến lựa chọn được tính toán trên báo cáo tài chính bao gồm:

(1) IBA: Cho vay và gửi tiền tại các tổ chức tín dụng khác trên tổng tài sản.

(2) CL: Cho vay khách hàng trên tổng tài sản.

(3) IA: Các tài sản đầu tư trên tổng tài sản.

(4) IBL: Đi vay và tiền gửi từ các tổ chức tín dụng khác trên tổng nguồn vốn.

(5) CD: Tiền gửi khách hàng trên tổng nguồn vốn.

(6) DL: Huy động vốn từ các khoản nợ phải trả khác trên tổng nguồn vốn.

(7) CE: Vốn chủ sở hữu trên tổng nguồn vốn.

(8) NII: Thu nhập ngoài lãi trên tổng thu nhập.

Xét tương quan giữa các chỉ tiêu gốc, nhóm chỉ tiêu được lựa chọn cần có hệ số tương quan thấp, nằm trên cả phần tài sản và nguồn vốn của bảng cân đối kế toán cũng như báo cáo kết quả kinh doanh. Theo đó, các chỉ tiêu được lựa chọn để phân cụm bao gồm các chỉ tiêu có hệ số tương quan trong khoảng +/- 0,15, với 2 chỉ tiêu ở khoản mục tài sản (IBA, IA), 2 chỉ tiêu ở khoản mục nguồn vốn (DL, CE) và 1 chỉ tiêu ở báo cáo kết quả hoạt động kinh doanh (NII) (Bảng 1)

Bảng 1: Ma trận hệ số tương quan giữa các chỉ tiêu

.PNG)

Nguồn: Nhóm nghiên cứu tính toán trên phần mềm Stata

Chỉ số Caliński và Harabasz cho thấy số lượng cụm tối ưu là 2 (Bảng 2), tương ứng với 2 mô hình kinh doanh trong mẫu nghiên cứu.

Bảng 2: Chỉ số Caliński và Harabasz theo cụm

.PNG)

Nguồn: Nhóm nghiên cứu tính toán trên phần mềm Stata

Để dán nhãn cho từng mô hình, các chỉ tiêu bình quân của từng nhóm/từng cụm ngân hàng được tính toán (Bảng 3). Hai mô hình kinh doanh đề xuất tương ứng với hai cụm là mô hình “bán lẻ” và “đa năng”, có đặc điểm tương đồng với các mô hình kinh doanh đã được đề cập (trong tổng quan) ở trên. Mô hình ngân hàng bán lẻ có khoản cho vay và tiền gửi khách hàng lớn hơn so với mô hình ngân hàng đa năng, trong khi các khoản tài sản đầu tư và nguồn huy động từ các khoản nợ phải trả khác thấp hơn. Bên cạnh đó, thu nhập ngoài lãi của các ngân hàng thuộc nhóm bán lẻ thấp hơn so với các ngân hàng thuộc nhóm đa năng khoảng gần 2,5 lần.

Bảng 3: Giá trị bình quân của các chỉ tiêu trên báo cáo tài chính

của mô hình kinh doanh ngân hàng

Nguồn: Nhóm nghiên cứu tính toán trên phần mềm Stata

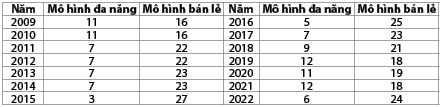

Kết quả dán nhãn mô hình kinh doanh các ngân hàng trong mẫu quan sát giai đoạn 2009 - 2022 cho thấy: Về tổng thể, mô hình kinh doanh bán lẻ phổ biến hơn mô hình đa năng khi mà số lượng quan sát được xếp vào nhóm ngân hàng đa năng là 115 quan sát (chiếm 27,91% tổng số quan sát) và phần còn lại xếp vào nhóm ngân hàng bán lẻ (72,09% tổng số quan sát). Giai đoạn 2009 - 2010 và 2019 - 2021 chứng kiến số lượng mô hình đa năng lớn nhất với 11 - 12 ngân hàng trong một năm. Số lượng ngân hàng đa năng có xu hướng giảm mạnh trong giai đoạn 2011 - 2015 (giai đoạn gắn với Đề án “Cơ cấu lại hệ thống các tổ chức tín dụng giai đoạn 2011 - 2015” theo Quyết định số 254/QĐ-TTg ngày 01/3/2012 của Thủ tướng Chính phủ) và bắt đầu tăng trở lại giai đoạn 2016 - 2021 (giai đoạn gắn với Đề án “Cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2016 - 2020” theo Quyết định số 1058/QĐ-TTg ngày 19/7/2017 của Thủ tướng Chính phủ). (Bảng 4)

Bảng 4: Số lượng các mô hình kinh doanh ngân hàng giai đoạn 2009 - 202277

Nguồn: Nhóm nghiên cứu tính toán trên phần mềm Stata

Tác động của mô hình kinh doanh đến khả năng sinh lời của ngân hàng

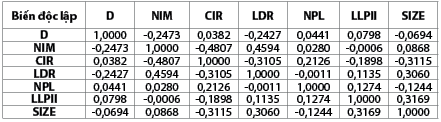

Một biến giả D được sử dụng để đại diện cho 2 mô hình kinh doanh ngân hàng, trong đó, giá trị D = 1 tương ứng với mô hình đa năng và giá trị D = 0 tương ứng mô hình bán lẻ. Hệ số tương quan giữa các biến độc lập không quá lớn, phù hợp để thực hiện mô hình hồi quy mà không gặp phải vấn đề đa cộng tuyến8. (Bảng 5)

Bảng 5: Ma trận hệ số tương quan giữa các biến độc lập

Nguồn: Nhóm nghiên cứu tính toán trên phần mềm Stata

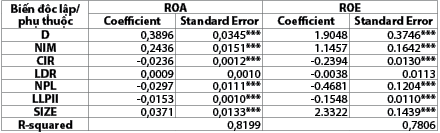

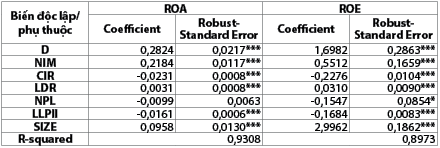

Kết quả hồi quy ban đầu bằng phương pháp OLS cho biến giả có ý nghĩa thống kê và có tác động cùng chiều lên biến phụ thuộc. Bình quân mô hình ngân hàng đa năng lần lượt có tác động đến khả năng sinh lời tốt hơn bình quân mô hình ngân hàng bán lẻ 0,39 lần nếu biến phụ thuộc là ROA và 1,90 lần nếu biến phụ thuộc là ROE. (Bảng 6)

Bảng 6: Mô hình hồi quy ban đầu (OLS)

Ghi chú: ***: P-value < 0,01; **: P-value < 0,05; *: P-value < 0,1

Nguồn: Nhóm nghiên cứu tính toán trên phần mềm Eviews

Ngoại trừ LDR, các biến kiểm soát còn lại trong mô hình cũng cho thấy ý nghĩa thống kê đáng kể trong mối tương quan giữa chúng và khả năng sinh lời của ngân hàng. Theo đó, các ngân hàng có hoạt động truyền thống hiệu quả (biến NIM) tốt sẽ vẫn mang lại những tác động tốt tới khả năng sinh lời tổng thể của ngân hàng. Tương tự, các ngân hàng lớn hơn (biến SIZE) sẽ có lợi thế kinh tế nhờ quy mô để giảm thiểu chi phí và có khả năng đa dạng hóa để phòng ngừa rủi ro tốt hơn, từ đó giúp tăng khả năng sinh lời. Ngược lại, các ngân hàng có chi phí lớn hơn (biến CIR), trong đó có cả chi phí dự phòng rủi ro (biến LLPII), sẽ làm giảm lợi nhuận và khả năng sinh lời. Đồng thời, tỉ lệ nợ xấu (biến NPL) không chỉ khiến các khoản chi phí thu hồi và dự phòng tăng lên mà còn trực tiếp ảnh hưởng đến lãi thuần của ngân hàng, khiến khả năng sinh lời của ngân hàng suy giảm. Tuy nhiên, mô hình phải đối mặt với phương sai sai số thay đổi và tự tương quan (Bảng 7).

Bảng 7: Các khuyết tật của mô hình

Ghi chú: ***: P-value < 0,01; **: P-value < 0,05; *: P-value < 0,1

Nguồn: Nhóm nghiên cứu tính toán trên phần mềm Eviews

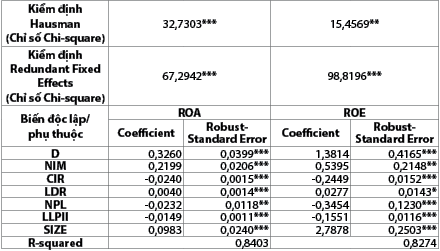

Các kết quả kiểm định Hausman và Redundant Fixed Effects cho thấy FEM là mô hình phù hợp hơn REM trong trường hợp này. Theo đó, kết quả hồi quy cho thấy tác động của mô hình đa năng lên khả năng sinh lời vẫn tốt hơn so với mô hình bán lẻ, nhưng hệ số tác động có sự sụt giảm. Biến LDR có tác động cùng chiều và có ý nghĩa thống kê đáng kể lên biến ROA. Các biến còn lại cũng cho thấy sự suy giảm nhẹ trong tác động lên khả năng sinh lời, nhưng vẫn duy trì được ý nghĩa thống kê đáng kể và chiều tác động không có sự thay đổi (Bảng 8).

Bảng 8: Kiểm định Hausman, Redundant Fixed Effects và FEM

Ghi chú: ***: P-value < 0,01; **: P-value < 0,05; *: P-value < 0,1

Nguồn: Nhóm nghiên cứu tính toán trên phần mềm Eviews

Kết quả hồi quy theo phương pháp bình phương tối thiểu tổng quát (GLS) nhằm khắc phục phương sai sai số thay đổi và tự tương quan của FEM (Bảng 9) cho thấy: (i) Mô hình đa năng có tác động tốt hơn so với mô hình bán lẻ lên khả năng sinh lời của ngân hàng, nhưng mức độ tác động tiếp tục giảm đối với ROA và tăng trở lại đối với ROE; (ii) Biến LDR có tác động cùng chiều và đáng kể lên cả hai biến phụ thuộc; và (iii) Biến NPL vẫn có tác động ngược chiều, nhưng không còn ý nghĩa thống kê đáng kể lên khả năng sinh lời của ngân hàng.

Bảng 9: Hồi quy GLS với FEM

Ghi chú: ***: P-value < 0,01; **: P-value < 0,05; *: P-value < 0,1

Nguồn: Nhóm nghiên cứu tính toán trên phần mềm Eviews

5. Kết luận

Khả năng sinh lời của các mô hình kinh doanh ngân hàng khác nhau là vấn đề đang tiếp tục nhận được nhiều sự quan tâm từ các cơ quan quản lý, giám sát ngân hàng (Fernando, Miguel và Ana Lozano, 2023). Bài viết này thực hiện phân loại mô hình kinh doanh và đánh giá tác động của mô hình kinh doanh lên khả năng sinh lời của 30 NHTM tại Việt Nam giai đoạn 2009 - 2022. Kết quả phân loại cho thấy, các ngân hàng trong mẫu có thể phân loại vào hai mô hình kinh doanh bao gồm ngân hàng bán lẻ và ngân hàng đa năng, trong đó ngân hàng đa năng có tác động lên khả năng sinh lời tốt hơn so với ngân hàng bán lẻ.

Từ kết quả nghiên cứu, bài viết nêu một số khuyến nghị sau:

Thứ nhất, các NHTM cần tiếp tục đẩy mạnh đa dạng hóa hoạt động, nguồn thu nhập, xử lý nợ xấu vì chúng có tác động tích cực đến khả năng sinh lời của các NHTM.

Thứ hai, các NHTM cần tiếp tục tăng cường năng lực quản trị hoạt động để giảm chi phí hoạt động, tăng cường năng lực quản trị rủi ro để giảm chi phí dự phòng và nợ xấu, đồng thời, cơ cấu lại tài sản sinh lời để tăng biên lãi ròng.

Thứ ba, cơ quan quản lý nhà nước xem xét xây dựng, ban hành hướng dẫn phân tích, đánh giá chi tiết mô hình kinh doanh ngân hàng để tiếp tục hoàn thiện khuôn khổ quản lý giám sát ngân hàng theo nguyên tắc Basel trong bối cảnh thực tế các NHTM Việt Nam đã có những bước tiến mạnh mẽ trong triển khai các chuẩn mực quốc tế về vốn, thanh khoản, đòn bẩy và xây dựng hệ thống kiểm soát nội bộ ngân hàng.

1 Ban hành theo Quyết định số 254/QĐ-TTg ngày 01/3/2012 của Thủ tướng Chính phủ phê duyệt Đề án "Cơ cấu lại hệ thống các tổ chức tín dụng giai đoạn 2011 - 2015", Quyết định số 1058/QĐ-TTg ngày 19/7/2017 của Thủ tướng Chính phủ phê duyệt Đề án “Cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2016 - 2020”, Quyết định số 689/QĐ-TTg ngày 08/6/2022 của Thủ tướng Chính phủ phê duyệt Đề án "Cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2021 - 2025" .

2 Ban hành theo Quyết định số 986/QĐ-TTg ngày 08/8/2018 của Thủ tướng Chính phủ về việc

phê duyệt Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030.

3 Chỉ số của (Caliński và Harabasz, 1974) đo lường khoảng cách giữa các cụm so với khoảng cách giữa các quan sát trong một cụm. Chỉ số này càng lớn, kết quả phân cụm càng hiệu quả bởi: (i) Khoảng cách giữa các cụm lớn, cho thấy sự khác biệt giữa các cụm lớn; (ii) Khoảng cách giữa các quan sát trong cụm càng nhỏ, cho thấy các quan sát trong một cụm có sự tương đồng lớn.

4 Nghiên cứu của Ayadi và cộng sự (2011, 2014, 2017, 2019, 2020); Roengpitya và cộng sự (2017); Tomkus và cộng sự (2014, 2019); Ferstl và Seres (2012), Curi và cộng sự (2015), Mergaerts và Vander Vennett (2016), Hryckiewicz và Kozłowski (2017), Cernov và Urbano (2018) và Caparusso và cộng sự (2019).

5 Bên cạnh những nghiên cứu vừa thực hiện phân loại, vừa đánh giá tác động của mô hình kinh doanh lên khả năng sinh lời của ngân hàng như chuỗi nghiên cứu của Ayadi và cộng sự (2011, 2014, 2017, 2019), Roengpitya và cộng sự (2017), Mergaerts và Vander Vennett (2016), Hryckiewicz và Kozłowski (2017), các nghiên cứu khác về tác động có thể kể đến nghiên cứu của Bolívar và cộng sự (2023), Demirgüç-Kunt và Huizinga (2010), Köhler (2015), Farnè và Vouldis (2020), Lagasio và Quaranta (2022) và nghiên cứu đối với ngân hàng Việt Nam của (Nguyễn Trí Đức và Nguyễn Thành Trung, 2016).

6 Trừ Caparusso và các cộng sự (2019), việc sử dụng phương pháp phân cụm và phương pháp đặt ngưỡng đều sử dụng tỉ lệ các chỉ tiêu trên báo cáo tài chính.

7 Dữ liệu bảng không cân bằng, hay số quan sát trong từng năm của giai đoạn 2009 - 2012 không đồng nhất với phần còn lại.

8 Hệ số tương quan giữa các biến độc lập nằm trong khoảng +/- 0,8.

Tài liệu tham khảo:

1. Ayadi, Rym, Emrah Arbak and Willem Pieter De Groen, 2011. Business Models in European Banking: A Pre- and Post-crisis Screening, CEPS Paperbacks.

2. Ayadi, R., (2019). Banking Business Models: Definition, Analytical Framework and Financial Stability Assessment. Cham: Palgrave Macmillan Studies in Banking and Financial Institutions.

3. Ayadi, R., Arbak, E. & De Groen, W. P., (2011). Business Models in European Banking: A pre-and post-crisis screening. Brussels: Centre for European Policy Studies (CEPS).

4. Ayadi, R., Arbak, E. & De Groen, W. P., (2012). Regulation of European Banks and Business Models: Towards a new paradigm?. Brussels: Centre for European Policy Studies (CEPS).

5. Ayadi, R., Bongini, P., Casu, B. & Cucinelli, D., (2020). Bank Business Model Migrations in Europe: Determinants and Effects. British Journal of Management, Volume 32, pages 1007-1026.

6. Ayadi, R., Cucinelli, D. & De Groen, W. P., (2019). Banking Business Models Monitor: Europe. s.l.:Cass Business School.

7. Ayadi, R. & De Groen, W. P., (2014). Banking Business Models Monitor 2014: Europe. Montreal: Joint Centre for European Policy Studies (CEPS) and International Observatory on Financial Service Cooperatives (IOFSC).

8. Ayadi, R. et al., (2016). Banking Business Models Monitor 2015: Europe. Montreal: International Research Centre on Cooperative Finance (IRCCF).

9. Ayadi, R. et al., (2017). Bank and Credit Unions Business Models in the United States. Montreal: International Research Centre on Cooperative Finance (IRCCF).

10. BCBS, (2019). Overview of Pillar 2 supervisory review practices and approaches, Basel: Bank For International Settlements.

11. Bolívar, F., Duran, M. A. & Lozano-Vivas, A., (2023). Bank business models, size, and profitability. Finane Research Letters, Volume 53, pages 1-8.

12. Bolívar, F., Duran, M. A. & Lozano-Vivas, A., (2023). Business model contributions to bank profit performance: A machine learning approach. Research in International Business and Finance, Volume 64, pages 1-20.

13. Caliński, T. & Harabasz, J., (1974). A Dendrite Method for Cluster Analysis. Communications in Statistics, 3(1), pages 1-27.

14. Caparusso, J. et al., (2019). Post-Crisis Changes in Global Bank Business Models: A New Taxonomy. IMF Working Paper WP/19/295, pages 2-33.

15. Carletti, E., Claessens, S., Fatás, A. & Vives, X., (2020). The Bank Business Model in the PostCovid-19 World. London: Centre for Economic Policy Research (CEPR).

16. Cernov, M. & Urbano, T., (2018). Identification of EU bank business models: a novel approach to classifying banks in the EU regulatory framework. The EBA Staff Papers Series, N. 2, pages 1-51.

17. Curi, C., Lozano-Vivas, A. & Zelenyuk, V., (2015). Foreign bank diversification and efficiency prior to and during the financial crisis: Does one business model fit all?. Journal of Banking & Finance, Volume 61, pages S22-S35.

18. Demirgüç-Kunt, A. & Huizinga, H., (2010). Bank activity and funding strategies: The impact on risk and returns. Journal of Financial Economics, Volume 98, pages 626-650.

19. European Banking Authority - EBA, (2014) and 2021. Guidelines on common procedures and methodologies for SREP.

20. ECB, (2023). Business model assessment SREP methodology, Frankfurt: European Central Bank.

21. Farnè, M. & Vouldis, A. T., (2020). Does a bank’s business model affect their capital and profitability?. Economic Notes, Issue 12161, pages 1-23.

22. Fernando, Miguel và Ana Lozano, (2023). Businese model contributions to bank profit performance: A machine learning appoach. Research in International Business and Finance 64 (2023) 101870

23. Ferstl, R. & Seres, D., (2012). Clustering Austrian Banks’ Business Models and Peer Groups in the European Banking Sector. Financial Stability Report, Issue 24, pages 79-95.

24. Hryckiewicz, A. & Kozłowski, Ł., (2017). Banking business models and the extent of financial crisis. Journal of International Money and Finance, 71(C), pages 1-24.

25. Liikanen, Erkki, (2012). High-level Expert Group on reforming the structure of the EU banking sector (2012) - Final Report, Brussels, 2 October.

26. Marques, B. & Alves, C. F., (2020). Using clustering ensemble to identify banking business models. ntelligent Systems in Accounting, Finance and Management, pages 1-51.

27. Mergaerts, F. & Vander Vennett, R., (2016). Business Models and Their Impact on Bank Performance: A long-term perspective. Journal of Financial Stability, 22(C), pages 57-75.

28. Osterwalder, A., Pigneur, Y. & Tucci, C. L., (2005). Clarifying business models: Origins, present, and future of the concept. Communications of the association for Information Systems, 15(1), pages 1-40.

29. Roengpitya, R., Tarashev, N. & Tsatsaronis, K., (2014). Bank business models. BIS Quarterly Review, pages 55-65.

30. Roengpitya, R., Tarashev, N., Tsatsaronis, K. & Villegas, A., (2017). Bank business models: popularity and performance. BIS Working Papers, No. 682, pages 1-42.

31. Tomkus, M., (2014). Identifying Business Models of Banks: Analysis of Biggest Banks from Europe and United States of America. Cluster analysis of business model identifying, Aarhus: Aarhus University: Business and Social Sciences.

32. Ward, J. H., (1963). Hierarchical Grouping to Optimize an Objective Function. Journal of American Statistical Association, 58(301), pages 236-244.

ThS. Phan Minh Anh, ThS. Đặng Tiến Đạt

Vụ Ổn định Tiền tệ - Tài chính, Ngân hàng Nhà nước Việt Nam