PGS., TS. Đoàn Thanh Hà

1. Các tác động đối với ngân hàng Việt Nam khi hội nhập kinh tế quốc tế

Hội nhập đã và đang trở thành một xu thế tất yếu của các nền kinh tế trên thế giới hiện nay do những lợi ích thường vượt trội so với những rủi ro mà nó mang lại, tùy thuộc mức độ sẵn sàng và tính cạnh tranh của mỗi nền kinh tế. Việt Nam đã nỗ lực để trở thành một phần có đóng góp tích cực của nền kinh tế toàn cầu, là thành viên chính thức thứ 150 của Tổ chức thương mại Thế giới (WTO) ngày 07/11/2006; và hiện đang tiến hành các vòng đàm phán TPP cũng như chuẩn bị cho việc hội nhập chính thức vào cộng đồng kinh tế ASEAN (AEC). Quá trình hội nhập đòi hỏi Việt Nam phải thực hiện một loạt các cam kết về tự do thương mại. Cũng như các lĩnh vực khác của nền kinh tế, lộ trình hội nhập đối với lĩnh vực ngân hàng và các dịch vụ tài chính khác đang được thực hiện theo đúng cam kết. Hội nhập xét một cách toàn diện có rất nhiều lợi ích nếu biết tận dụng tốt nhưng đồng thời cũng ẩn chứa rất nhiều rủi ro đối với nền kinh tế trong nước nói chung cũng như hệ thống tài chính mà cụ thể ở đây là lĩnh vực ngân hàng nói riêng.

Tác động tích cực

Sau gần 10 năm hội nhập WTO, hệ thống ngân hàng của Việt Nam cũng như thể chế quản lý ngày một hoàn thiện và nâng cao. Số lượng các tổ chức tín dụng (TCTD) ngày càng gia tăng, trong đó số lượng ngân hàng nước ngoài, từ 28 chi nhánh năm 2004 đã tăng lên 46 chi nhánh năm 2014; ngân hàng 100% vốn nước ngoài từ không có ngân hàng nào năm 2004, sau 1 thập kỷ đã có 5 ngân hàng.Với sự tham gia ngày càng sâu rộng của các ngân hàng nước ngoài khiến cho môi trường cạnh tranh trong nước ngày càng được đẩy mạnh. Điều này đòi hỏi hệ thống các ngân hàng trong nước buộc phải có những thay đổi trong quản trị, tăng năng lực tài chính, đầu tư vào công nghệ, nâng cao chất lượng dịch vụ ngân hàng để có thể cạnh tranh với các ngân hàng nước ngoài. Bằng việc đầu tư một cách có chiều sâu, các ngân hàng trong nước đang từng bước đứng vững trên thị trường và tạo lập được thị phần riêng ổn định.

Không chỉ thay đổi về mặt cơ cấu, các dịch vụ của các ngân hàng thương mại (NHTM) trong nước cũng không ngừng phát triển, kéo hẹp khoảng cách với các NHTM của các nước phát triển. Các NHTM trong nước đã đầu tư, phát triển mạnh mẽ về hạ tầng công nghệ và thương mại điện tử. Sản phẩm của ngân hàng điện tử ngày càng trở nên phổ biến, theo thống kê của NHNN, đến cuối năm 2014, Việt Nam có 80 triệu thẻ ngân hàng đã được phát hành, 16.000 cây ATM; 1.200.000 ví điện tử. Dịch vụ Internet banking thay vì con số ít ỏi 3 NHTM trong năm 2004 cung cấp thì đến nay các ngân hàng đều có dịch vụ này. Các hình thức huy động ngày càng đa dạng và linh hoạt hơn như cho vay mua nhà, mua xe, du học… Có thể nói, việc phát triển dịch vụ bán lẻ giúp các NHTM Việt Nam không chỉ nâng cao được uy tín của mình với người tiêu dùng, tạo động lực thúc đẩy quá trình mở rộng thị trường, tăng lợi nhuận cũng như tăng khả năng cạnh tranh cho mỗi ngân hàng. Ngoài ra, một loạt các dịch vụ mới như bao thanh toán, quyền chọn lãi suất, hoán đổi lãi suất… cũng được các NHTM giới thiệu đến khách hàng, điều này đã giúp tăng cường mức độ hội nhập của các NHTM trong nước với quốc tế, qua đó tạo điều kiện thuận lợi hơn cho thương mại trong nước giao thương với thương mại toàn cầu. Trong quá trình này, đội ngũ cán bộ ngân hàng, bao gồm quản lý cấp cao đã phát triển mạnh mẽ cả về số lượng và năng lực chuyên môn. Nhiều vị trí quản lý trước đây chỉ có người nước ngoài đảm trách như Tổng Giám đốc chi nhánh ngân hàng nước ngoài hiện nay đã được thay thế bằng người Việt Nam.

Tác động tiêu cực

Với việc thực hiện theo cam kết mở cửa dịch vụ tài chính, các nhà cung cấp dịch vụ nước ngoài sẽ vào thị trường Việt Nam một cách dễ dàng hơn và từ năm 2011, các TCTD này đã được hưởng quy chế đối xử quốc gia đầy đủ. Điều này tiềm ẩn rất nhiều sức ép cho hệ thống tài chính ngân hàng Việt Nam, có thể kể đến:

Thứ nhất, về cạnh tranh thị trường. Mặc dù có thể nhìn việc cạnh tranh như là động lực để thúc đẩy các ngân hàng trong nước phát triển song, quá trình này cũng nảy sinh nhiều rủi ro. Các ngân hàng trong nước không còn được bảo hộ, với hạn chế về mặt năng lực tài chính cũng như công nghệ ngân hàng và năng lực quản lý so với các TCTD quốc tế sẽ khiến cho các ngân hàng gặp nhiều khó khăn hơn trong việc giữ vững thị phần trong nước, cũng như tồn tại trong cơ chế thị trường. Điều này đã được minh chứng bằng việc nhiều ngân hàng hoạt động không hiệu quả đã phải sáp nhập vào ngân hàng khác, đơn cử như việc 3 ngân hàng Đệ Nhất, Việt Nam Tín Nghĩa, Sài Gòn sáp nhập thành NHTM cổ phần Sài Gòn; Habubank sáp nhập vào SHB; HDB sáp nhập vào Đại Á; PVFC hợp nhất vớiWesternBank thành PvcomBank.

Thứ hai, rủi ro đến từ tác động của nền kinh tế toàn cầu. Kể từ cuối năm 2008 đến nay, do tác động của khủng hoảng tài chính quốc tế, nền kinh tế thế giới bước vào giai đoạn suy giảm kéo dài, kinh tế trong nước cũng vì thế chịu nhiều tác động như tăng trưởng giảm (từ 8,46% năm 2007 xuống dưới 6% trong 3 năm gần đây), lạm phát gia tăng (bình quân lạm phát thời kỳ 2008 - 2012 là 12%), nợ xấu cũng gia tăng trong thời gian này. Nợ xấu tăng cao không chỉ do các khách hàng của ngân hàng không trả được nợ do hoạt động kém hiệu quả mà còn do hoạt động cho vay của nhiều ngân hàng còn lỏng lẻo, đặc biệt là cho vay bất động sản, chứng khoán… Trong những năm đó, những cơn sốt trên thị trường bất động sản, chứng khoán, xăng dầu, ngoại tệ và vàng cho thấy những sai lệch trong phân bổ nguồn vốn đầu tư của thị trường, thay vì đầu tư vào sản xuất cốt lõi thì một tỷ lệ không nhỏ dòng vốn nhằm mục đích đầu cơ. Điều này không những khiến cho phát triển không bền vững mà các NHTM đã phải gánh chịu hậu quả nặng nề khi các lĩnh vực đầu cơ bị sụt giảm. Hiện thực này cho thấy mối liên kết chặt chẽ giữa nền kinh tế thực và khu vực tài chính.

Thứ ba, năng lực chưa tốt trong quản lý điều hành dòng chảy tài chính. Việc tự do hóa dòng vốn đi kèm với năng lực tận dụng nguồn vốn đó còn chưa tốt khiến cho việc đầu tư không hiệu quả dòng vốn nước ngoài đổ vào. Năm 2008, nền kinh tế bị mất cân đối vĩ mô với một loạt các dấu hiệu như lạm phát cao, có tháng lên tới 28,3%, thâm hụt cán cân thương mại lên tới 18 tỷ USD. Sự non yếu của thị trường tài chính thời kỳ này là một phần nguyên nhân dẫn đến hiện tượng rút vốn đột ngột với quy mô lớn của một loạt các nhà đầu tư nước ngoài, và đã khiến cho thị trường ngoại hối gặp phải những cú sốc tỷ giá lớn.

2. Sự chuẩn bị của các ngân hàng Việt Nam khi hội nhập kinh tế quốc tế

Theo Nghị định số 22/2006/NĐ-CP ngày 28/2/2006, các loại hình các TCTD nước ngoài được phép hoạt động tại Việt Nam bao gồm chi nhánh ngân hàng nước ngoài, ngân hàng liên doanh, ngân hàng 100% vốn nước ngoài, văn phòng đại diện của TCTD nước ngoài tại Việt Nam. Đến 30/6/2015, có 4 ngân hàng liên doanh, 5 ngân hàng 100% vốn nước ngoài, 49 chi nhánh ngân hàng nước ngoài, 51 văn phòng đại diện nước ngoài đang hoạt động tại Việt Nam. Các tổ chức này đều là những ngân hàng và tổ chức tài chính lớn, có uy tín và độ an toàn cao, có khả năng cạnh tranh tốt. Đến thời điểm hiện tại, Malaysia đang có ngân hàng 100% vốn nước ngoài là Hong leong Việt Nam và chuẩn bị thành lập thêm một ngân hàng 100% vốn nước ngoài nữa là Public Bank Berhad (trên cơ sở chuyển đổi Ngân hàng liên doanh VID Public), Thái Lan cũng có ngân hàng Liên doanh Việt - Thái. Để đón đầu cơ hội đầu tư từ nước ngoài, đặc biệt là trong khối AEC, các ngân hàng nước ngoài tại Việt Nam như Kasikorn của Thái Lan, Ngân hàng phát triển của Singapore, Maybank của Malaysia… cũng đã thành lập văn phòng đại diện tại Việt Nam. Điều này cho thấy ngành Ngân hàng ở các nước đã có tiền đề và sự chuẩn bị trước thời điểm hội nhập.

Bài viết phân tích và so sánh ngân hàng Việt Nam đối với ngân hàng các nước trong khối ASEAN thông qua các chỉ tiêu cơ bản để cho thấy sự chuẩn bị của các ngân hàng Việt Nam trước cửa hội nhập kinh tế.

- Tỷ lệ Vốn/ Tổng tài sản

Vốn được xem là tiêu chí quan trọng để đảm bảo khả năng hoạt động kinh doanh của một ngân hàng. Vốn của ngân hàng có vai trò cơ bản sau:

- Chống đỡ/ Bù đắp rủi ro phá sản.

- Cung cấp năng lực tài chính cho sự tăng trưởng của ngân hàng, giúp ngân hàng phát triển các dịch vụ mới.

- Tạo thương hiệu cho ngân hàng và tạo niềm tin cho khách hàng.

Nếu ngân hàng có tổng tài sản càng lớn, vốn chủ sở hữu cũng cần đủ lớn để tài trợ cho các tài sản dài hạn tương ứng trong tổng tài sản. Tỷ lệ Vốn/ Tổng tài sản của hệ thống ngân hàng của một số quốc gia ASEAN được thể hiện qua bảng 1.

Tỷ lệ Vốn/Tổng tài sản của ngân hàng các nước ASEAN liên tục tăng (theo như tính toán của Worldbank). Đây cũng là khó khăn cho ngân hàng Việt Nam khi gia nhập cộng đồng kinh tế ASEAN, các ngân hàng Việt Nam không có lợi thế về quy mô vốn so với các ngân hàng khác trong khu vực để có đủ năng lực tài chính nhằm chống đỡ các rủi ro có thể xảy ra. Thông tư 36/2014/TT-NHNN có hiệu lực là một động thái của NHNN Việt Nam trong việc quản lý thị trường ngân hàng với các yêu cầu về vốn tối thiểu, về thanh khoản, cấp tín dụng, sở hữu,… Bên cạnh đó, các ngân hàng Việt Nam cũng đang áp dụng

Basel II trong tính toán hệ số an toàn vốn đối với 8 ngân hàng, đây là bước đệm để hướng ngân hàng Việt Nam dần tuân thủ theo các chuẩn mực quốc tế, sẵn sàng cho quá trình hội nhập cộng đồng kinh tế ASEAN.

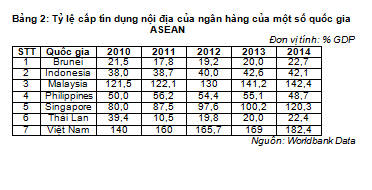

- Tỷ lệ cấp tín dụng trong nước

Tỷ lệ cấp tín dụng nội địa của ngân hàng Việt Nam ở mức cao so với một số nước trong ASEAN, và các nước như trong bảng 2 cho thấy “ở trong nước trước khi mở cửa thị trường thì các ngân hàng nội vẫn chiếm thế mạnh”. Tuy nhiên, có được thuận lợi này là do các nước chưa mở cửa cho ngành Ngân hàng, vì thế chưa có sự cạnh tranh nhiều từ các ngân hàng nước ngoài. Tính đến tháng 6/2015, Việt Nam chỉ có 5 ngân hàng 100% vốn nước ngoài, là những TCTD không bị giới hạn về hoạt động, hoàn toàn bình đẳng với các ngân hàng trong nước. Như vậy, khi hội nhập cộng đồng kinh tế ASEAN, ngân hàng Việt Nam sẽ khó khăn để có thể cạnh tranh với các ngân hàng nước ngoài trên thị trường Việt Nam, và khó khăn trong việc giữ được thị phần cấp tín dụng nội địa.

- Chênh lệch lãi suất

Chênh lệch lãi suất bình quân được đo bằng lãi suất bình quân đầu ra - lãi suất bình quân đầu vào, cho biết khả năng thu nhập của ngân hàng từ hoạt động tín dụng; vốn là hoạt động mang lại lợi nhuận chính cho các ngân hàng Việt Nam nói riêng và ngân hàng của các nước trong ASEAN nói chung. Mức chênh lệch này cho thấy phần bù trong lãi suất đầu ra cao, rủi ro tiềm ẩn đối với ngân hàng lớn. (Bảng 3)

- Độ sâu của chỉ số thông tin tín dụng

Độ sâu của chỉ số thông tin tín dụng ảnh hưởng đến phạm vi, khả năng tiếp cận và chất lượng thông tin tín dụng có sẵn thông qua việc truy xuất thông tin tín dụng. Chỉ số này dao động trong phạm vi từ 0 - 8, trong đó giá trị cao nhất cho thấy thông tin tín dụng sẵn có hơn, trên cơ sở đó hỗ trợ ngân hàng trong việc ra quyết định cho vay. (Bảng 4)

Việt Nam được đánh giá là quốc gia có độ sâu của chỉ số thông tin tín dụng tốt so với quốc gia ASEAN, chỉ sau Malaysia và Singapore. Đây là điều kiện thuận lợi cho thấy môi trường kinh doanh cho hoạt động ngân hàng tại Việt Nam khá minh bạch và kịp thời.

3. Một số gợi ý chính sách để các NHTM tận dụng cơ hội và đối phó với thách thức khi Việt Nam hội nhập sâu rộng vào kinh tế quốc tế

Việt Nam là nước có quan hệ hội nhập sâu rộng trong khối ASEAN, khi ký kết hiệp định thương mại tự do với nhiều nước lớn như Hàn Quốc, EU, Liên minh kinh tế Á - Âu, khối mậu dịch tự do châu Âu (EFTA)… Do vậy, AEC được hình thành sẽ tạo nhiều cơ hội cho nền kinh tế Việt Nam nói chung và thị trường tài chính nói riêng. Để tận dụng được cơ hội và ứng phó với những thách thức, Việt Nam cần nâng cao năng lực của mình.

Thứ nhất, gia tăng dòng vốn nước ngoài có thể làm tăng mối lo về bong bóng giá tài sản và ảnh hưởng đến việc điều hành chính sách tiền tệ độc lập. Vì vậy, cần có các biện pháp ứng phó kịp thời để giảm thiểu tác động tiêu cực đối với thị trường tài chính khi dòng vốn đảo chiều đột ngột.

Thứ hai, với một thị trường chung cho khu vực ASEAN, việc nhận diện và giám sát rủi ro hệ thống ngân hàng là yêu cầu thiết yếu đối với mọi quốc gia. Do đó, cần ứng dụng các mô hình định lượng, cảnh báo sớm, kiểm định rủi ro đối với từng định chế tài chính cũng như toàn hệ thống tài chính.

Thứ ba, khi bước vào sân chơi hội nhập có sự tham gia của các định chế tài chính, các tập đoàn tài chính lớn, các doanh nghiệp Việt Nam cần xây dựng chiến lược kinh doanh dài hạn, thực hiện quản trị doanh nghiệp theo thông lệ quốc tế và cần chuẩn bị về nguồn nhân lực, tài chính, công nghệ, quy trình, sản phẩm và hợp tác, liên kết.

Tài liệu tham khảo:

1. ASEAN infographics: population, market, economic http://aseanup.com/asean-infographics population-market-economy/.

2. Ban Chỉ đạo liên ngành hội nhập quốc tế về kinh tế (2015). Hội nghị Hội đồng Cộng đồng Kinh tế ASEAN lần thứ 13.

3. Bộ Tài chính (2015). Thông cáo báo chí Hội nghị Bộ trưởng Tài chính ASEAN lần thứ 19 (AFMM 19) ngày 02 tháng 3 năm 2015.\

4. Ðức Kiên (2015), Ngành ngân hàng cần chuẩn bị những gì? http://cafef.vn/tai-chinh-ngan-hang/nganh-ngan-hang-can-chuan-bi-gi-20150809141350665.

5. Nguyệt Anh (2010), Hội nhập và mở cửa trong lĩnh vực ngân hàng, http://vietstock.vn/2010/11/hoi-nhap-va-mo-cua-trong-linh-vuc-ngan-hang-757-171425.htm.

6. Ngân hàng Thế giới (2011), “Tạo thuận lợi thương mại, giá trị và cạnh tranh”, Ngân hàng Thế giới, Hà Nội ngày 04-7-2011.

(Tạp chí Ngân hàng số 5, tháng 3/2016)