Chính sách an toàn vĩ mô (CSATVM) được hiểu là chính sách sử dụng chủ yếu các công cụ đảm bảo an toàn nhằm hạn chế rủi ro tài chính trên toàn hệ thống (IMF; BIS, 2011), qua đó giảm thiểu tác động bị gián đoạn trong việc cung ứng các dịch vụ tài chính của các tổ chức tài chính, có thể gây hậu quả nghiêm trọng đối với nền kinh tế

1. Tổng quan về chính sách an toàn vĩ mô

Chính sách an toàn vĩ mô (CSATVM) được hiểu là chính sách sử dụng chủ yếu các công cụ đảm bảo an toàn nhằm hạn chế rủi ro tài chính trên toàn hệ thống (IMF; BIS, 2011), qua đó giảm thiểu tác động bị gián đoạn trong việc cung ứng các dịch vụ tài chính của các tổ chức tài chính, có thể gây hậu quả nghiêm trọng đối với nền kinh tế (Sơ đồ 1).

Hiện nay, các ngân hàng vẫn đóng vai trò là nhà cung ứng tín dụng chủ yếu cho nền kinh tế, do đó, CSATVM thường sử dụng các đòn bẩy chính sách đối với hệ thống ngân hàng. Trong trường hợp hoạt động của thị trường vốn và hệ thống tài chính dựa vào thị trường, các nhà hoạch định chính sách cần phải tăng cường khả năng giám sát rủi ro hệ thống đối với các hoạt động phát sinh bên ngoài hệ thống ngân hàng (chẳng hạn những biến động về lực lượng lao động, năng lực quản trị, hay chính sách điều tiết của Chính phủ…), cũng như phát triển và thực thi các phản ứng chính sách nhằm hạn chế những rủi ro đó (FSB, 2011; IMF, 2013).

- Về mục tiêu của CSATVM: Mục tiêu cuối cùng của CSATVM là tăng cường khả năng phục hồi của hệ thống tài chính và chủ động giảm thiểu các rủi ro tài chính hệ thống, theo đó, chính sách vĩ mô tập trung vào sự tương tác giữa các tổ chức tài chính, các thị trường, cơ sở hạ tầng tài chính và toàn bộ nền kinh tế. Thông qua việc giảm thiểu rủi ro hệ thống, các giải pháp an toàn vĩ mô (ATVM) sẽ hướng đến mục đích cuối cùng là giảm tần suất và mức độ nghiêm trọng của các cuộc khủng hoảng tài chính. Ngoài ra, việc hoạch định chính sách vĩ mô cần đảm bảo các định chế tài chính lớn và quan trọng phải tuân thủ nghiêm ngặt và được giám sát chặt chẽ hơn những định chế tài chính nhỏ hơn.

Bên cạnh đó, CSATVM cần phải theo đuổi các mục tiêu trung gian - là các mục tiêu có mối liên kết với nhau (IMF, 2013), bao gồm: (i) tăng cường khả năng phục hồi của hệ thống tài chính trước những cú sốc bằng cách thiết lập và đưa ra các bộ đệm nhằm duy trì hiệu quả hoạt động của hệ thống tài chính ngay cả trong những điều kiện bất lợi; (ii) giảm thiểu các rủi ro hệ thống tích lũy theo thời gian bằng cách giảm khả năng biến động theo cùng chu kỳ giữa giá tài sản và tín dụng và mức gia tăng của tỷ lệ đòn bẩy, các chứng khoán nợ và nguồn vốn kém ổn định; và (iii) kiểm soát sự biến động về mặt cấu trúc trong hệ thống tài chính phát sinh trên cơ sở các mối liên kết, rủi ro phổ biến và mức độ ảnh hưởng của các tổ chức tài chính cá nhân trên các thị trường chính có thể khiến các tổ chức này gặp thất bại.

- Về xây dựng bộ công cụ ATVM: Để quản lý và giám sát được các rủi ro hệ thống, các cơ quan chức năng cần có một bộ công cụ CSATVM để hiệu chỉnh nhằm giải quyết rủi ro hệ thống đã được xác định1. Về cơ bản, các công cụ CSATVM bao gồm 4 nhóm liên quan đến yêu cầu về vốn của ngân hàng; thanh khoản; tín dụng và ngoại hối.

Cụ thể:

Một là, các công cụ liên quan vốn: Công cụ này chủ yếu nhằm tăng khả năng phục hồi và do đó, giúp duy trì khả năng cung ứng tín dụng trong các điều kiện bất lợi, đồng thời một số công cụ có thể dùng để kiểm soát tín dụng trong thời kỳ tăng trưởng nóng. Các công cụ liên quan đến vốn có thể bao gồm các yêu cầu về tỷ lệ an toàn vốn tối thiểu (CAR), trích lập dự phòng rủi ro theo thời gian, các hạn chế về phân bổ lợi nhuận và giới hạn tỷ lệ đòn bẩy tài chính theo thời gian (ROA); các bộ đệm chu kỳ vốn (CCBs)…

Hai là, các công cụ liên quan tín dụng: Để giảm thiểu rủi ro từ tăng trưởng tín dụng hoặc theo rủi ro chu kỳ phản ứng giữa giá tài sản và tín dụng cơ quan quản lý có thể áp dụng các biện pháp kiểm soát tín dụng như tỷ lệ cho vay trên giá trị tài sản đảm bảo (LTV), tỷ lệ nợ trên thu nhập (DTI), tỷ lệ cho vay bằng ngoại tệ và trần lãi suất tín dụng hoặc hạn mức tăng trưởng tín dụng.

Ba là, các công cụ liên quan thanh khoản: Để hạn chế rủi ro tài chính hoặc thanh khoản, các công cụ liên quan đến thanh khoản bao gồm các giới hạn về mất cân đối tiền tệ (net open currency positions - NOCP), mất cân đối kỳ hạn (limits on maturity mismatches - LOMM), tỷ lệ dự trữ bắt buộc, tỷ lệ đảm bảo thanh khoản (Liquidity coverage ratio - LCR), tỷ lệ vốn ổn định ròng (net stable funding ratio - NSFR) hay tỷ lệ dư nợ trên vốn huy động (Loan to Deposit ratio - LDR)…

Bốn là, các công cụ liên quan ngoại hối: Bao gồm các quy định về đối tượng được vay từng loại ngoại tệ so với thu nhập, quy định chênh lệch kì hạn của các loại ngoại tệ so với vốn tự có, quy định trạng thái ngoại tệ ròng (dương/âm) hay các yêu cầu dự trữ ngoại hối (FX reserves requirements)...

Khi thực thi CSATVM, các nước có thể lựa chọn và phối hợp các công cụ khác nhau, tùy thuộc vào đặc tính và hậu quả rủi ro đã được xác định, đặc điểm hệ thống tài chính, độ mở của thị trường tài chính nhằm đảm bảo sự ổn định của khu vực tài chính và phù hợp với các mục tiêu kinh tế vĩ mô (tài khóa, tiền tệ…).

- Về hoạt động phân tích ATVM: Vấn đề trọng tâm phân tích là có thể xác định các rủi ro hệ thống và ngăn chặn bất kỳ sự tích tụ rủi ro nào có thể gây tổn hại đến sự ổn định tài chính. Rủi ro hệ thống là rủi ro mang tính thị trường xảy ra khi chức năng cung cấp các sản phẩm và dịch vụ tài chính cần thiết của hệ thống tài chính bị suy yếu, làm giảm khả năng phân bổ nguồn vốn và gây ra những tác động bất lợi đến tăng trưởng kinh tế và phúc lợi xã hội…

Trên thực tế, CSATVM là chính sách hữu hiệu nhất đảm bảo phát hiện sớm các rủi ro hệ thống mới phát sinh, từ đó có những biện pháp can thiệp nhanh chóng để giảm thiểu rủi ro và ngăn chặn xảy ra khủng hoảng. Tuy nhiên, việc xây dựng khả năng phát hiện sớm rủi ro là không dễ dàng. Giám sát ATVM đòi hỏi phải theo dõi hành vi của các tổ chức tài chính để xác định tổn thất có thể gây ảnh hưởng đến toàn bộ hệ thống tài chính (Yam 2006) nên cần rất nhiều thông tin và dữ liệu tổng hợp từ nhiều nguồn khác nhau để phân tích và đánh giá một cách liên tục. Ngoài ra, cơ quan quản lý cần xây dựng hệ thống chỉ số cảnh báo sớm để hướng dẫn các nhà hoạch định CSATVM về thời điểm áp dụng và dỡ bỏ các biện pháp ATVM. Theo đó, chỉ số cảnh báo được xem là hữu hiệu khi bao gồm đủ 5 tính năng: tính phù hợp, chính xác, tổng hợp (collectable), toàn diện và năng động (dynamic) và định hướng tương lai (Wolken, 2013). Các nhà quản lý nên ưu tiên xác định và giám sát các chỉ số cảnh báo phản ánh cấu trúc hệ thống tài chính và đảm bảo các dữ liệu cần thiết đều sẵn có và chính xác.

- Về thiếp lập thể chế hoạt động của cơ quan giám sát và thực thi (IAs): Hiệu quả của CSATVM phụ thuộc vào cơ cấu thể chế của các cơ quan IAs với vai trò và quyền hạn được xác định cụ thể, giúp ngăn chặn những xung đột hoặc căng thẳng trong quá trình thực thi, đảm bảo tính minh bạch và trách nhiệm giải trình. Ở hầu hết các nền kinh tế, mục tiêu và phân định chức năng, quyền hạn và trách nhiệm của cơ quan IAs được xác định rõ ràng và ghi trong luật định để đảm bảo cơ quan này có đủ thẩm quyền thực hiện nhiệm vụ của mình một cách hiệu quả (Krishnamurti và Lee 2014). Thông thường, NHTW là cơ quan chịu trách nhiệm thực thi và có vai trò chính trong việc duy trì sự ổn định tài chính, do đó, cần được thiết lập: (i) nhiệm vụ rõ ràng nhằm thúc đẩy ổn định tài chính; (ii) độc lập và có nguồn lực tài chính đầy đủ; và (iii) có quyền xác định phạm vi giám sát và yêu cầu phản hồi chính sách khi cần thiết.

Ngoài ra, việc xây dựng và quy trình ra quyết định cũng là một yếu tố quan trọng giúp đạt được mục tiêu của CSATVM, phải đảm bảo cơ quan IAs có thể thực hiện các chức năng và trách nhiệm của mình một cách độc lập khỏi thị trường tài chính và các can thiệp chính trị.

2. Kinh nghiệm của một số quốc gia và bài học về xây dựng CSATVM

2.1. Kinh nghiệm của một số quốc gia

a) Liên minh Châu Âu (EU)

Khủng hoảng tài chính toàn cầu đã gây ra những tổn thất kinh tế rất lớn đối với khu vực đồng EURO (GDP giảm khoảng 13% so với xu hướng trước khi xảy ra khủng hoảng). Trong bối cảnh đó, Ủy ban Châu Âu đã thành lập Hội đồng rủi ro hệ thống Châu Âu (ESRB) từ năm 2010 (quy định 1092/2010 của EU) chịu trách nhiệm giám sát ATVM, tức là theo dõi rủi ro hệ thống trong toàn bộ thị trường tài chính Châu Âu nhằm ngăn ngừa hoặc giảm thiểu rủi ro hệ thống phát sinh từ sự phát triển của hệ thống tài chính hoặc từ sự phát triển kinh tế vĩ mô. ESRB theo dõi sự phát triển, xác định và ban hành các cảnh báo liên quan đến các rủi ro hệ thống có thể xảy ra, và đề xuất các biện pháp mà các cơ quan Châu Âu hoặc Chính phủ quốc gia thành viên phải thực hiện để giảm thiểu rủi ro. Chủ tịch NHTW Châu Âu (ECB) là chủ tịch Hội đồng quản trị ESRB, các thành viên khác của Hội đồng quản trị là Thống đốc NHTW các nước thành viên, chủ tịch của 03 cơ quan giám sát vi mô và đại diện của Ủy ban Châu Âu.

Mô hình phi tập trung của ERBS cũng yêu cầu sự tham gia của ECB và các NHTW quốc gia thành viên để đảm bảo đánh giá của ESRB được đầy đủ và chính xác về các rủi ro, cũng như có được các thông tin về sự phát triển của hệ thống tài chính. Theo đó, ECB là cơ quan thực hiện cung cấp nền tảng phân tích cho ESRB, đưa ra các khuyến nghị cho chính quyền các quốc gia và EU, hỗ trợ phát triển các biện pháp quản lý ở cấp độ chuyên gia và tham gia vào công việc giám sát vĩ mô. Ngoài ra, còn có 03 cơ quan giám sát đơn, bao gồm: Cơ quan Ngân hàng Châu Âu (EBA) là một tổ chức chịu trách nhiệm duy trì ổn định tài chính, tập trung các hoạt động vào giám sát lĩnh vực ngân hàng; tương tự có Cơ quan Bảo hiểm và hưu trí nghề nghiệp Châu Âu (EIOPA); Cơ quan Thị trường và Chứng khoán Châu Âu (ESMA).

- Mục tiêu cuối cùng của ESRB là tăng cường giám sát toàn bộ khu vực tài chính và thúc đẩy sự ổn định tài chính, đảm bảo các quy tắc được thực hiện nhất quán tại tất cả các quốc gia thành viên. Đồng thời, vạch ra bốn mục tiêu trung gian của CSATVM nhằm ngăn chặn hoặc giảm thiểu rủi ro hệ thống xuất phát từ: (i) tăng trưởng tín dụng và đòn bẩy vượt mức, (ii) mất cân đối kỳ hạn và thanh khoản thị trường quá mức, (iii) rủi ro tập trung trực tiếp và gián tiếp, và (iv) ưu đãi lệch hướng và rủi ro đạo đức.

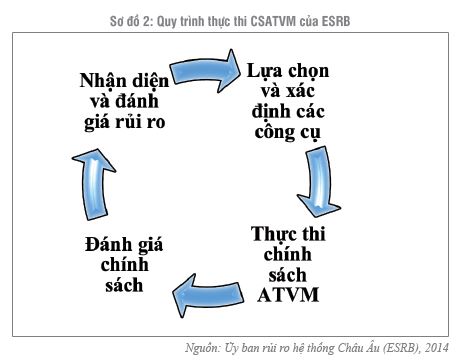

- Quy trình thực thi CSATVM của ESRB (Sơ đồ 2) bao gồm các bước: Đầu tiên là dựa trên các chỉ số để nhận diện và đánh giá mức độ nghiêm trọng của rủi ro, từ đó xác định ngưỡng rủi ro; Lựa chọn và xác định các công cụ để đạt được từng mục tiêu trung gian của CSATVM; Tiếp theo là giai đoạn thực thi chính sách thông qua điều chỉnh các công cụ nhằm hạn chế các rủi ro đã được xác định và ngăn chặn sự tích tụ rủi ro; Cuối cùng là đánh giá đánh giá tác động của các công cụ để xác định các hiệu chỉnh hoặc hủy kích hoạt công cụ (nếu có). Quy trình này đòi hỏi được thực thi một cách nghiêm ngặt để xác định được cơ chế truyền dẫn của CSATVM (ESRB 2014).

- Các công cụ ATVM theo quy định của Luật liên minh EU bao gồm: quy định các yêu cầu vốn (Capital Requirements Regulation - CRR)/Hướng dẫn các yêu cầu vốn (Capital Requirements Directive - CRD IV), một số yêu cầu được dựa trên các tiêu chuẩn của Ủy ban Basel về giám sát ngân hàng (Bảng 1) - bộ tiêu chuẩn toàn cầu quy định an toàn ngân hàng - cung cấp cho bộ đệm vốn ngược chu kỳ và các yêu cầu hấp thụ tổn thất cao hơn cho các ngân hàng quan trọng toàn cầu và các ngân hàng quan trọng trong nước theo Basel III, bao gồm, cùng với những tiêu chuẩn khác, một cách tiếp cận ATVM thận trọng mới để ràng buộc với bảng cân đối tiền tệ. Các công cụ CRD IV/CRR được thực thi theo quy định chung của luật liên minh EU và các cơ quan khác nhau EBA, ESRB, Ủy ban, Nghị viện châu Âu và Hội đồng sẽ có thẩm quyền điều hành các công cụ theo luật định nhằm tạo ra sự cân bằng thích hợp, linh hoạt cho các nước thành viên để thực thi các công cụ ATVM, phù hợp với điều kiện cấu trúc và chu kỳ của từng quốc gia, đồng thời đảm bảo sự phối hợp ở cấp EU và hoạt động của thị trường trong nước. Hơn nữa, một số công cụ chỉ có thể được thực thi bởi cơ quan có thẩm quyền (giám sát ATVM) trong khi trách nhiệm thực thi các công cụ khác cũng có thể được quy cho cơ quan được chỉ định (cơ quan được ủy quyền thực hiện CSATVM).

Ngoài ra, các quốc gia thành viên quy định trong luật quốc gia về việc bổ sung các công cụ ATVM khác nhau, chẳng hạn như tỷ lệ vay vốn trong lĩnh vực bất động sản, bao gồm các tỷ lệ LTV và tỷ lệ nghĩa vụ trả nợ so với thu nhập (DSTIs) do cơ quan giám sát ATVM của các quốc gia thành viên chịu trách nhiệm thực hiện. Một số quốc gia thành viên chỉ định các NHTW, hoặc cơ quan giám sát ATVM hoặc thành lập mới cơ quan giám sát ATVM dưới hình thức hội đồng quản trị hoặc ủy ban chuyên trách (bao gồm một số tổ chức, có Bộ Tài chính tham gia)2. Do sự không đồng nhất về mô hình tổ chức giữa các quốc gia thành viên nên vai trò phối hợp của ESRB rất quan trọng.

Trong điều kiện môi trường lãi suất thấp và chính sách tiền tệ không thể sử dụng công cụ lãi suất để giải quyết các mất cân đối trong khu vực EU, do đó, các công cụ ATVM có thể là công cụ hữu ích để ngăn chặn sự hình thành bong bóng tài sản, các khoản nợ cá nhân/hộ gia đình và tỷ lệ đòn bẩy của các ngân hàng ở mức quá cao.

b) Thái Lan

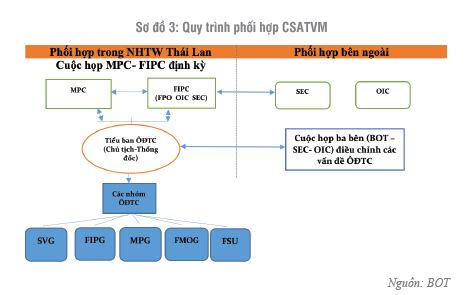

Để đối phó với những cuộc khủng hoảng tài chính toàn cầu, Thái Lan đã tăng cường khung CSATVM - giúp các tổ chức tài chính vững mạnh hơn - và thực thi các CSATVM trong bối cảnh mối liên kết trong hệ thống tài chính ngày càng sâu rộng. Mô hình quản trị CSATVM của Thái Lan là mô hình tập trung (Sơ đồ 3). Theo đó, NHTW Thái Lan (BOT) giữ vai trò chủ đạo trong việc đảm bảo sự ổn định tài chính, phối hợp chặt chẽ với Ủy ban Chứng khoán - Sàn giao dịch (SEC) và Văn phòng ủy ban Bảo hiểm (OIC) để giám sát các rủi ro hệ thống, nâng cao hiệu quả của chính sách thông qua việc giám sát các tổ chức tài chính thuộc thẩm quyền của mình và đề xuất các biện pháp giám sát bổ sung trong tương lai.

Một số phòng ban trong BOT giúp giám sát các rủi ro về tài chính, bao gồm: Nhóm chính sách tiền tệ (MPG) chịu trách nhiệm trực tiếp về các khía cạnh kinh tế vĩ mô của sự ổn định tài chính; đặc biệt, các tổn thất phải đối mặt với các lĩnh vực hộ gia đình, doanh nghiệp và tài chính, và sự phát triển trong thị trường bất động sản và khu vực bên ngoài. Nhóm hoạt động thị trường tài chính (FMOG) giám sát hoạt động của thị trường tài chính - chủ yếu là thị trường tiền tệ, trái phiếu và ngoại hối. Nhóm chính sách tổ chức tài chính (FIPG) và Nhóm giám sát (SVG) và bảo vệ sự ổn định của các tổ chức tài chính, trong khi Chính sách hệ thống thanh toán và Nhóm công nghệ tài chính giám sát và duy trì tính ổn định của các khoản thanh toán. FIPG, SVG và FMOG ban hành các quy định liên quan đến hoạt động của các tổ chức tài chính và kiểm soát trao đổi.

Từ tháng 4/2016, BOT đã thành lập thêm Bộ phận Ổn định Tài chính (FSU) là đơn vị chính thực hiện chức năng ổn định tài chính. FSU thực hiện giám sát và xác định các khu vực chịu rủi ro tài chính và các vấn đề liên quan dựa trên kết quả giám sát theo lĩnh vực của các bộ phận khác nhau trong BOT và từ SEC và OIC. Ngoài ra, FSU chịu trách nhiệm phát triển các công cụ và đánh giá độ ổn định tài chính, thực hiện xây dựng các kịch bản kinh tế vĩ mô... FSU cũng giữ vai trò là ban thư ký trong các cuộc họp ổn định tài chính (định kỳ hàng quý, do Thống đốc chủ trì) và chủ trì biên soạn Báo cáo ổn định tài chính.

- Mục tiêu chính của ATVM của Thái Lan hoàn toàn phù hợp với quan điểm về CSATVM của Ngân hàng BIS, Ban ổn định tài chính (FSB) và Ngân hàng Thế giới (WB), đặc biệt là tăng khả năng phục hồi của hệ thống tài chính và giảm thiểu các tổn thất cho hệ thống. Quy trình thực thi CSATVM của BOT bao gồm các bước như sau: xây dựng các công cụ cần thiết/xây dựng mô hình định lượng và kỹ thuật hiệu chỉnh/thiết lập quy trình liên quan đến đánh giá rủi ro toàn diện hệ thống cũng như kiểm tra căng thẳng.

- Về các công cụ thực thi, BOT đã áp dụng 3 công cụ chủ yếu sau:

(i) Các biện pháp về tỷ lệ cho vay trên giá trị tài sản đảm bảo - LTV: Đây là biện pháp đầu tiên, áp dụng từ năm 2003 nhằm chống lại hoạt động đầu cơ trên thị trường bất động sản và giảm thiểu sự tích tụ rủi ro trên thị trường3. BOT đã tăng tỷ lệ LTV (tháng 3/2009) sau khi xảy ra khủng hoảng toàn cầu, sau đó đã giảm xuống vào tháng 1/2011 (đối với tài sản cao tầng như các tòa nhà chung cư) và tháng 1/2012 khi kinh tế có dấu hiệu khởi sắc (đối với tài sản thấp tầng như nhà ở, tuy nhiên, do lũ lụt xảy ra cuối năm 2011 nên đến tháng 1/2013 mới áp dụng).

(ii) Trích lập dự phòng rủi ro cho vay: Từ năm 2012, các NHTM được yêu cầu thực hiện trích lập dự phòng rủi ro thêm cho các khoản vay có rủi ro cao hơn để đảm bảo một bộ đệm vốn đầy đủ nếu xảy ra rủi ro (như trong thời kỳ suy thoái kinh tế...). Biện pháp này được xem là thích hợp cho các ngân hàng để trích lập thêm các khoản dự phòng tổn thất bởi lợi nhuận của ngân hàng tại thời điểm áp dụng khá cao.

(iii) Hạn mức tín dụng đối với thẻ tín dụng và các khoản vay cá nhân: Với vai trò ngày càng phổ biến của thẻ tín dụng, số lượng các nhà cung cấp thẻ gia tăng tạo thuận lợi trong các giao dịch nhưng cũng đi kèm lo ngại về rủi ro tiềm ẩn đối với các khoản nợ của cá nhân, hộ gia đình và các vấn đề liên quan đến bảo vệ người tiêu dùng, đòi hỏi cần có bộ quy định tiêu chuẩn chung cho thị trường thẻ.

Từ năm 2004, BOT đã yêu cầu các TCTD phải xem xét khả năng trả nợ của người vay và thắt chặt các quy định cho vay, cụ thể: tăng mức thanh toán tối thiểu dư nợ thẻ hàng tháng từ 5% lên 10%; thiết lập mức thu nhập tối thiểu của chủ thẻ tín dụng (15.000 THB/tháng); thiết lập trần hạn mức tín dụng của chủ thẻ tín dụng không quá 5 lần thu nhập bình quân tháng (các khoản cho vay cá nhân cũng áp dụng tỷ lệ này từ năm 2005)4; và yêu cầu hủy thẻ tín dụng sau ba tháng không thanh toán trên số dư chưa thanh toán. (Sơ đồ 4)

Bên cạnh đó, BOT khá chú trọng công tác truyền thông qua việc công bố Báo cáo ổn định tài chính định kỳ hàng năm để cung cấp các phân tích và đánh giá các rủi ro về ổn định tài chính và các vấn đề khác cần quan tâm (như các rủi ro chính trên thị trường…), cũng như triển vọng ổn định tài chính. Báo cáo chính sách tiền tệ hàng quý cũng được cập nhật đánh giá tình hình ổn định tài chính. Các thông cáo báo chí về kết quả các cuộc họp chung của Ủy ban Chính sách tiền tệ (MPC) và Ủy ban Chính sách tổ chức tài chính (FIPC) cũng cung cấp tổng quan ngắn gọn về những rủi ro chính và đánh giá về sự ổn định tài chính. Đối với những vấn đề yêu cầu thông báo kịp thời, người đại diện của BOT có thể bày tỏ mối quan tâm trước mắt thông qua các phương tiện truyền thông hoặc trong các bài phát biểu, tổ chức họp báo chí…

Như vậy, CSATVM của BOT được xem là một phần của chính sách vĩ mô tổng thể nhằm tăng cường cho chính sách tiền tệ. CSATVM hiện tại của BOT đã có sự tương tác giữa CSATVM với các chính sách khác (như tiền tệ và tài chính), cũng như các ảnh hưởng lan tỏa từ các chính sách bên ngoài quốc gia, giúp đảm bảo việc ban hành CSATVM sẽ mang lại kết quả như mong muốn.

2.2. Bài học kinh nghiệm

Qua nghiên cứu kinh nghiệm và bằng chứng thực nghiệm cho thấy, thiết lập một CSATVM vững mạnh và hiệu quả hơn là một trong những bài học chính rút ra từ cuộc khủng hoảng tài chính toàn cầu (2007 - 2008). Đặc biệt, trong điều kiện môi trường tài chính toàn cầu ngày càng thay đổi và phức tạp hơn, đòi hỏi các quốc gia phải hoàn thiện CSATVM, xác định được nguồn gốc, đánh giá khả năng và tác động của các rủi ro hệ thống mới phát sinh (như các sản phẩm tài chính sáng tạo, sử dụng công nghệ…) và chủ động ứng phó bằng cách thiết kế các công cụ chính sách mới khi phát sinh để ngăn ngừa rủi ro. Cụ thể:

- Về thể chế: CSATVM phụ thuộc vào điều kiện phát triển hệ thống tài chính, đặc điểm kinh tế và thể chế chính trị của từng quốc gia. Theo đó, các quốc gia phát triển (Châu Âu, Mỹ, Nhật Bản…) thường lựa chọn mô hình điều hành CSATVM độc lập bên ngoài NHTW, do Chính phủ chỉ đạo (phi tập trung), trong khi các nền kinh tế nhỏ hơn có xu hướng sắp xếp thể chế trong đó NHTW đóng vai trò chủ đạo (là một Vụ/Bộ phận thuộc NHTW, trường hợp New Zealand, Indonesia) hoặc thiết lập một Ủy ban hoặc Hội đồng hoạt động độc lập nhưng do NHTW chủ trì (Thái Lan, Anh). Về chức năng, nhiệm vụ liên quan đến ổn định tài chính, CSATVM, cũng như cơ chế phối hợp giữa các cơ quan liên quan đều được các quốc gia quy định cụ thể dưới dạng văn bản Luật.

Tuy nhiên, các thể chế ATVM giữa các quốc gia cũng một số điểm chung như các nhiệm vụ chủ yếu và cách tiếp cận xây dựng được phối hợp chặt chẽ với các chính sách vĩ mô khác; mô hình thể chế tạo thuận lợi cho việc sử dụng các công cụ ATVM nhằm giải quyết các rủi ro hệ thống, mặc dù các công cụ này có thể được sử dụng khác nhau ở các quốc gia.

- Về nhận diện và đánh giá rủi ro: Khi khủng hoảng tài chính xảy ra, một trong những giải pháp để ứng phó với khủng hoảng, đó là ở hầu hết các quốc gia, nhất là các nước phát triển (Châu Âu, Mỹ, Anh, New Zealand…) đều cải tiến quy trình, đầu tư công nghệ để phát hiện sớm, đánh giá và giảm thiểu rủi ro, ngăn ngừa sự tích tụ các rủi ro tiềm ẩn trên cơ sở phân tích định tính và định lượng toàn diện hệ thống tài chính và trang bị hệ thống cảnh báo sớm. Tuy nhiên, một số nước đang phát triển (Việt Nam, Myanmar, Campuchia…) hiện còn bị hạn chế do thiếu cơ sở dữ liệu và thông tin hữu ích trong việc hoạch định CSATVM.

- Về lựa chọn bộ công cụ ATVM: Phần lớn các quốc gia đã xây dựng được bộ công cụ ATVM riêng để giải quyết các rủi ro hệ thống, phù hợp với đặc điểm của quốc gia đó. Đồng thời, phối hợp các công cụ để bổ sung, khắc phục những thiếu sót của mỗi công cụ, cũng như có thể điều chỉnh chính sách tổng thể kịp thời ứng phó với các rủi ro hệ thống, nâng cao hiệu quả và hiệu lực CSATVM. Hiện nay, đa số các quốc gia đều sử dụng ba công cụ sau: (i) các bộ đệm vốn ngược chu kỳ (CCB theo chuẩn Basel III) và quy định trích dự phòng rủi ro để tăng khả năng phục hồi sau các cú sốc (Châu Âu, Anh, Mỹ, New Zealand, Thái Lan…); (ii) các công cụ phân theo lĩnh vực để giảm thiểu các rủi ro trong từng lĩnh vực (LTV, DTI..); và (iii) các công cụ thanh khoản để hạn chế rủi ro về vốn nội tệ và ngoại tệ dựa trên cơ sở tỷ lệ thanh khoản an toàn (Liquidity Coverage Ratio - LCR), tỷ lệ vốn ổn định ròng (Net Stable Funding Ratio - NSFR) được đưa ra trong Hiệp ước Basel III5. Ba công cụ này có thể kết hợp để củng cố và bổ sung lẫn nhau trong việc giảm thiểu các rủi ro theo chiều thời gian.

Ngoài ra, để nâng cao hiệu quả CSATVM, các quốc gia trên cũng đã có sự phối hợp giữa chính sách, bao gồm CSATVM, chính sách tiền tệ, chính sách tài khóa…; thúc đẩy sự phối hợp chặt chẽ giữa các cơ quan giám sát và thực thi CSATVM với các tổ chức hoạch định chính sách khác. Bên cạnh đó, các quốc gia đã tạo dựng hệ thống cơ sở hạ tầng thị trường, bao gồm hệ thống thanh toán, thanh toán bù trừ được thiết kế thận trọng và giám sát chặt chẽ để giảm thiểu các rủi ro tín dụng phát sinh trong các giao dịch tài chính, đặc biệt là các giao dịch phái sinh - là mối quan tâm chính trong cuộc khủng hoảng tài chính toàn cầu; xây dựng cơ chế phối hợp, trao đổi thông tin nhằm tăng tính minh bạch và giảm thiểu rủi ro theo chiều cấu trúc hay “liên kết chéo”.

3. Một số đề xuất đối với Việt Nam

Việt Nam là một trong số các nền kinh tế đang phát triển có tiềm năng tăng trưởng cao trong trung hạn và có thể trở thành điểm nóng thu hút các dòng vốn đầu tư. Do vậy, đòi hỏi phải có một CSATVM chuyên dụng để bảo vệ chống lại các rủi ro liên quan đến biến động của các dòng vốn của từ nước ngoài. Trên cơ sở nghiên cứu kinh nghiệm thực tiễn và rút ra các bài học từ các quốc gia đi trước, bài viết xin đề xuất một số giải pháp cần thiết nhằm cải tiến CSATVM của Việt Nam như sau:

- Thiết lập và hoàn thiện thể chế điều hành chính sách giám sát ATVM: Để triển khai CSATVM hiệu quả, Việt Nam cần thiết lập cơ sở pháp lý rõ ràng, quy định rõ trách nhiệm, quyền hạn cho NHNN trong việc thực hiện chức năng, nhiệm vụ ổn định tài chính và mục tiêu CSATVM trên cơ sở sửa đổi, thay thế Luật NHNN để phù hợp với yêu cầu của thực tiễn trong điều kiện mới; Nâng cao vai trò, trách nhiệm của NHNN trong việc xây dựng CSATVM, cho phép các quyết định chính sách trong tương lai có hiệu lực và ràng buộc, cũng như tăng cường trách nhiệm giải trình của NHNN; Thúc đẩy các nhà hoạch định CSATVM thực hiện tốt hơn và đưa ra các quyết định chính xác trên nền tảng cơ sở rõ ràng; Tăng cường công tác phối hợp giữa các cơ quan đến giám sát ATVM trên cơ sở ban hành các Thông tư liên tịch về cơ chế phối hợp, chia sẻ, cung cấp thông tin giữa các Bộ, ngành, đơn vị có liên quan.

- Hoàn thiện phân tích, đánh giá rủi ro hệ thống: Xây dựng hiệu quả để theo dõi rủi ro hệ thống chính là chìa khóa để vận hành CSATVM thành công. Do đó, NHNN cần phải rà soát, đánh giá lại các vấn đề về: (i) cơ cấu tăng trưởng tín dụng và các mất cân đối vĩ mô; (ii) mối liên kết tài chính giữa các khu vực tài chính trong nước (hộ gia đình và doanh nghiệp), và giữa mỗi khu vực với phần còn lại của thế giới; và (iii) cấu trúc của hệ thống tài chính và các mối liên kết bên trong và ngoài các trung gian tài chính, cơ sở hạ tầng thị trường. Trên cơ sở đó, xây dựng các mô hình, phương pháp phân tích, đánh giá rủi ro hệ thống như mô hình kiểm tra sức chịu đựng vĩ mô (Macro Stress Test) với các nhân tố rủi ro (tín dụng, thị trường, thanh khoản, lan truyền…); mô hình phân tích tính dễ bị tổn thương của khu vực tài chính, hay mối liên kết tài chính - vĩ mô theo khuyến nghị của IMF, WB, ADB... Ngoài ra, việc đánh giá rủi ro hệ thống cũng cần tận dụng các nguồn thông tin trên thị trường và thông tin giám sát mềm về xu hướng và phát triển thị trường nhằm nâng cao hiệu quả các phương pháp đánh giá.

- Xây dựng và cải tiến bộ công cụ ATVM: Các công cụ ATVM hiện đang sử dụng chưa đáp ứng được đầy đủ cơ sở cho các nhà hoạch định chính sách. Xây dựng và cải tiến bộ công cụ ATVM nhằm giảm thiểu, hạn chế rủi ro hệ thống tiến triển theo chiều thời gian hoặc theo chiều liên kết chéo giữa các khu vực trên cơ sở tiến tới áp dụng các quy chuẩn của Hiệp ước Basel III. Trong đó, chú trọng đến các yếu tố chính sau: (i) Cảnh báo sớm: Tính toán rủi ro của hệ thống để phục vụ hoạt động theo dõi, giám sát rủi ro hệ thống; (ii) Ngưỡng rủi ro: Cần có các tín hiệu rõ ràng và đáng tin cậy cho biết khi nào các nhà hoạch định chính sách nên “lo lắng”, khi nào cần thực hiện can thiệp và cho phép theo dõi tác động của can thiệp đó theo thời gian; (iii) Hành vi của hệ thống: Khả năng mô phỏng hình hành vi của hệ thống theo các khu vực kinh tế vĩ mô (khu vực chính phủ, khu vực đối ngoại, khu vực tài chính (gồm các NHTM và tổ chức phi ngân hàng; chứng khoán, bảo hiểm), khu vực kinh tế thực, doanh nghiệp, hộ gia đình…).

- Đẩy mạnh công tác truyền thông về CSATVM thông qua các giải pháp sau: Phát triển và nâng cao chất lượng hệ thống báo cáo về giám sát rủi ro hệ thống tài chính dựa trên kết quả quá trình theo dõi, phân tích, đánh giá rủi ro; NHNN cần công bố các báo cáo định kỳ và đột xuất về CSATVM như Báo cáo ổn định tài chính định kỳ 6 tháng hoặc hàng năm; Báo cáo phân tích và đánh giá các rủi ro về ổn định tài chính theo từng lĩnh vực (chứng khoán, bảo hiểm, ngân hàng...) định kỳ hàng quý; Tổ chức các buổi tọa đàm, họp báo, truyền thông các chính sách mới về ATVM của NHNN…

- Nâng cấp hệ thống công nghệ tin học, hoàn thiện mạng lưới hệ thống thanh toán nhằm củng cố hệ thống cơ sở dữ liệu phân tích rủi ro hệ thống, phục vụ cho quá trình đánh giá và nhận định rủi ro hệ thống. Ngoài ra, cần chú trọng đến nguồn gốc các rủi ro tiềm ẩn (như các tổn thất dự kiến liên quan đến việc gia tăng dòng vốn từ nước ngoài chảy vào…), đồng thời, theo dõi thực nghiệm hiệu quả của các biện pháp ATVM đã áp dụng để có thể đưa ra các CSATVM hiệu quả và phù hợp hơn nhằm giải quyết các rủi ro hệ thống.

------------------

[1] Để giảm thiểu rủi ro liên kết chéo có hai loại biện pháp là hạn chế mối liên kết và giải quyết rủi ro cụ thể (LOMN, LTV). Để giảm thiểu rủi ro chu kỳ có hai loại biện pháp là giới hạn chu kỳ (CCB) và hạn chế tăng trưởng cung tiền (LTV, kiểm soát trực tiếp cho vay từng lĩnh vực cụ thể, v.v...).

[2] Chẳng hạn tại Đức, Ủy ban ổn định tài chính được thành lập vào tháng 3/2013, bao gồm sự tham gia của Bộ Tài chính, NHTW, cơ quan giám sát tài chính liên bang và cơ quan bình ổn thị trường tài chính, trong đó, NHTW đóng vai trò quan trọng nhất.

[3] Tỷ lệ LTV có thể được hạ thấp (thắt chặt) nhằm kiềm chế gia tăng giá tài sản và tăng trưởng tín dụng thế chấp trong giai đoạn kinh tế tăng trưởng nóng, và được nâng lên (nới lỏng) nhằm phục hồi nhu cầu và giảm bớt tình trạng cung vượt cầu trong thời kỳ suy thoái kinh tế.

[4] Do dư nợ của hộ gia đình có xu hướng tăng cao, có thể tiềm ẩn rủi ro nên từ năm 2007 BOT đã điều chỉnh quy định này: (i) Giảm HMTD đối với chủ thẻ có thu nhập dưới 50.000 THB/tháng: xuống 1,5 lần nếu thu nhập của chủ thẻ dưới 30.000 THB/tháng và xuống 3 lần nếu thu nhập từ 30.000 - 50.000 THB/tháng; Giảm HMTD cho vay khách hàng cá nhân có thu nhập dưới 30.000 THB/tháng - xuống 1,5 và khống chế số lượng nhà cung cấp khoản cho vay cá nhân không vượt quá 3 tổ chức.

[5] Các tỷ lệ này được điều chỉnh để phù hợp với từng quốc gia, như tại Hàn Quốc áp dụng Khoản tiền thực hiện ổn định ATVM (Macroprudential Stability Levy - MSL); tỷ lệ vốn lõi (Core Funding Ratio - CFR) tại New Zealand hay mức dự trữ bắt buộc cận biên (marginal reserves requirements - MRRs) tại một số quốc gia mới nổi.

Tài liệu tham khảo:

1. Elements of Effective Macroprudential Policies - Lessons from International Experience, 31 August 2016, IMF-FSB-BIS.

2. Key aspects of macroprudential policy, June 10, 2013, IMF.

3. Macroprudential Policy Frameworks in Developing Asian Economies, March 2017, Minsoo Lee, Raymond Gaspar, and Mai Lin Villaruel.

4. Macroprudential policies implementation and interactions- Financial Stability Review, April 2014, Banque de France - 2014.

5. Macroprudential policy frameworks, instruments and indicators: a review1, Blaise Gadanecz2 and Kaushik Jayaram3.

6. Macroprudential Policy Framework: A Practice Guide, May 2014, Damodaran Krishnamurti and Yejin Carol Lee.

7. Viet Nam Financial Sector Assessment, Strategy, and Road map, July 2015, ADB.

7. Báo cáo thường niên các năm của NHTW các quốc gia nghiên cứu và NHNN Việt Nam.

8. Website NHTW các nước và NHNN Việt Nam.

TS. Đoàn Thị Thanh Hương

ThS. Vũ Mai Chi

TCNH số 21/2019