Keywords: Agricultural credit, credit institutions, banks, An Giang.

1. Những kết quả đạt được trong phát triển nông nghiệp trên địa bàn tỉnh An Giang

Ngành nông nghiệp An Giang đã được cơ cấu lại theo hướng hiện đại, phát triển về quy mô, trình độ sản xuất, chất lượng tăng trưởng. Thị trường tiêu thụ mở rộng, kim ngạch xuất khẩu tăng khá góp phần vào phát triển, tăng trưởng kinh tế tỉnh An Giang. Ngành nông nghiệp tiếp tục khẳng định vai trò nền tảng, là bệ đỡ quan trọng giúp kinh tế địa bàn vượt qua khó khăn.

Về kết quả thực hiện, chỉ tiêu tăng trưởng ngành nông nghiệp năm 2022 là 3,16%, vượt kịch bản đề ra (mục tiêu đề ra là 2,7%). Trong đó, giá trị sản xuất (GO) trồng trọt đạt 31.648 tỉ đồng, tăng 2,3%, tương đương 720 tỉ đồng (mục tiêu đề ra tăng 573 tỉ đồng), GO chăn nuôi đạt 2.079 tỉ đồng, tăng 12,8%, tương đương 236 tỉ đồng (kịch bản đề ra tăng 207 tỉ đồng), GO thủy sản đạt 11.595 tỉ đồng, tăng 5,85%, tương đương 641 tỉ đồng (mục tiêu đề ra tăng 620 tỉ đồng).

Theo dữ liệu của Cục Thống kê tỉnh An Giang, tổng sản phẩm trên địa bàn (GRDP) 9 tháng đầu năm 2023 tăng 7% so cùng kì năm trước (cùng kì năm 2022 tăng 6,79%). Trong mức tăng chung thì khu vực nông, lâm nghiệp và thủy sản tăng 4,16% (cùng kì năm 2022 tăng 3,0%); khu vực công nghiệp và xây dựng tăng 9,5% (cùng kì năm 2022 tăng 10,63%); khu vực dịch vụ tăng 8,80% (cùng kì 8,92%); thuế sản phẩm trừ trợ giá sản phẩm tăng 3,89% so cùng kì.

Khu vực nông, lâm nghiệp và thủy sản trong 9 tháng năm 2023 tiếp tục khẳng định vai trò nền tảng của nền kinh tế, hai mặt hàng nông sản chủ lực của tỉnh là lúa gạo và cá tra có đóng góp lớn vào giá trị kim ngạch xuất khẩu với mức tăng 4,16% so với cùng kì năm trước, trong đó ngành khai thác và nuôi trồng thủy sản có mức tăng cao 6,25% với sản lượng thu hoạch đạt 477 ngàn tấn, tăng 7,21% hay tăng 32 ngàn tấn so cùng kì. Cơ cấu kinh tế, lao động nông thôn chuyển hướng tích cực; xây dựng nông thôn mới khởi sắc, cơ sở hạ tầng thiết yếu được nâng cấp đồng bộ, hiện đại hơn.

Đời sống vật chất và tinh thần của người nông dân được cải thiện, tỉ lệ hộ nghèo giảm nhanh. Nông dân có bước vươn mình trưởng thành, mạnh dạn đổi mới tư duy, sáng tạo trong cách làm, có nhiều điển hình tiên tiến sản xuất, kinh doanh giỏi.

Thực hiện Nghị quyết số 20-NQ/TW, ngày 16/6/2022 của Ban Chấp hành Trung ương Đảng (khóa XIII) về tiếp tục đổi mới, phát triển và nâng cao hiệu quả kinh tế tập thể trong giai đoạn mới, Chính phủ đã ban hành Nghị quyết số 106/NQ-CP, ngày 18/7/2023 về phát triển hợp tác xã (HTX) nông nghiệp trong tái cơ cấu ngành nông nghiệp và xây dựng nông thôn mới, tỉnh An Giang đặt mục tiêu nâng cao chất lượng, hiệu quả hoạt động của HTX nông nghiệp theo định hướng phát triển bền vững; ứng dụng khoa học - công nghệ, đổi mới sáng tạo và chuyển đổi số; ưu tiên phát triển HTX gắn với phát triển kinh tế xanh, kinh tế tuần hoàn, kinh tế tri thức; mở rộng quy mô, thu hút nông dân, doanh nghiệp tham gia, góp phần nâng cao năng suất, chất lượng và giá trị gia tăng; nâng cao thu nhập cho nông dân; bảo vệ môi trường, thích ứng với biến đổi khí hậu; tạo động lực thu hút đầu tư, đẩy mạnh cơ cấu lại ngành nông nghiệp và xây dựng nông thôn mới, phấn đấu đến cuối năm 2025, tỉnh An Giang hoàn thành mục tiêu đạt 300 HTX nông nghiệp phục vụ phát triển các ngành hàng chủ lực của tỉnh; triển khai có hiệu quả chính sách ưu đãi về đất đai đối với HTX nông nghiệp, tạo điều kiện thuận lợi cho HTX thuê đất ổn định, lâu dài, phục vụ hoạt động sản xuất, kinh doanh, phát triển các dịch vụ; xây dựng cơ chế, chính sách khuyến khích HTX tập trung, tích tụ đất đai; hình thành vùng nguyên liệu tập trung, quy mô đủ lớn, liên kết sản xuất theo chuỗi giá trị với doanh nghiệp, thu hút các nhà máy chế biến nông sản, trung tâm sau thu hoạch, cơ sở sơ chế, đóng gói sản phẩm trong quy hoạch sử dụng đất của tỉnh An Giang.

Nhằm tạo thuận lợi để HTX nông nghiệp tiếp cận tín dụng, các ngân hàng chủ động tháo gỡ khó khăn, triển khai các chương trình tín dụng đặc thù đối với một số mặt hàng nông sản có thế mạnh của tỉnh An Giang (lúa gạo, thủy sản, trái cây...), cho vay theo chuỗi giá trị đối với các sản phẩm chủ lực, có giá trị thương mại cao theo kế hoạch hỗ trợ phát triển HTX nông nghiệp trong tái cơ cấu nông nghiệp và xây dựng nông thôn mới giai đoạn 2023 - 2025.

2. Đòn bẩy tín dụng nông nghiệp tạo động lực tăng trưởng kinh tế

2.1. Tình hình hoạt động của các TCTD trên địa bàn tỉnh An Giang

Với quy mô mạng lưới ngân hàng gồm 63 tổ chức tín dụng (TCTD) (36 chi nhánh ngân hàng thương mại (NHTM), 01 chi nhánh ngân hàng chính sách xã hội (NHCSXH), 01 chi nhánh ngân hàng HTX, 24 quỹ tín dụng nhân dân (QTDND) và 01 tổ chức tài chính vi mô (TCVM); trong đó có 14 chi nhánh ngân hàng cấp II, với 143 phòng giao dịch, 157 điểm giao dịch và 22 điểm giới thiệu dịch vụ) phát triển rộng khắp các huyện, thị xã, thành phố và xã, phường, thị trấn trên toàn tỉnh An Giang, tạo điều kiện thuận lợi cho người dân, doanh nghiệp tiếp cận dễ dàng với các dịch vụ ngân hàng. Thời gian qua, hoạt động ngân hàng của tỉnh An Giang đã kịp thời triển khai thực hiện các chương trình, chính sách, quy định về hoạt động ngân hàng của Chính phủ, Ngân hàng Nhà nước Việt Nam (NHNN) và các định hướng phát triển kinh tế - xã hội, qua đó góp phần thực hiện có hiệu quả các chỉ tiêu kinh tế - xã hội.

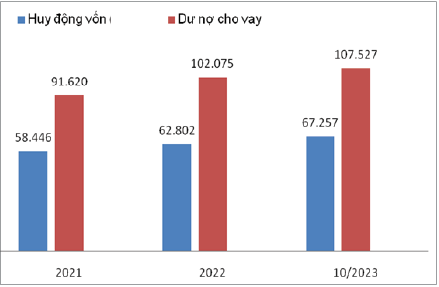

Đáng chú ý, huy động vốn đến ngày 31/10/2023 đạt 67.257 tỉ đồng, tăng 6,67% so cuối năm 2022. Trong đó, huy động vốn trên 12 tháng đạt 17.605 tỉ đồng, chiếm 26,66% tổng vốn huy động, gồm huy động tiền gửi là 66.338 tỉ đồng, chiếm 98,63%. Trong đó, huy động đồng nội tệ là 65.756 tỉ đồng, chiếm 99,12%, ngoại tệ đạt 582 tỉ đồng, chiếm 0,88%.

Về thị phần huy động vốn gồm chi nhánh các NHTM Nhà nước và có vốn chi phối của Nhà nước là 38.279 tỉ đồng, chiếm 56,91%; chi nhánh NHTM cổ phần là 25.149 tỉ đồng, chiếm 37,39%; Chi nhánh NHCSXH tỉnh An Giang là 612 tỉ đồng, chiếm 0,91%; QTDND là 3.189 tỉ đồng, chiếm 4,74%; TCVM Chi nhánh CEF Long Xuyên là 28 tỉ đồng, chiếm 0,04%.

Cho vay nền kinh tế đạt 107.527 tỉ đồng, tăng 5,34% so với cuối năm 2022. Trong đó, tín dụng ngắn hạn là 84.214 tỉ đồng, chiếm 78,32%, tín dụng trung, dài hạn 23.314 tỉ đồng, chiếm 21,68%.

Về thị phần cho vay chi nhánh các NHTM Nhà nước và có vốn chi phối của Nhà nước là 62.356 tỉ đồng, chiếm 57,99%; chi nhánh các NHTM cổ phần là 37.778 tỉ đồng, chiếm 35,13%; Chi nhánh NHCSXH tỉnh An Giang là 4.604 tỉ đồng, chiếm 4,28%; QTDND là 2.722 tỉ đồng, chiếm 2,53%; TCVM Chi nhánh CEF Long Xuyên là 66 tỉ đồng, chiếm 0,06%. Dư nợ cho vay khách hàng pháp nhân là 27.014 tỉ đồng với 1.448 hồ sơ khách hàng; khách hàng thể nhân là 80.531 tỉ đồng với 298.574 hồ sơ khách hàng. Chất lượng tín dụng được kiểm soát tốt, nợ xấu chiếm 1,52%/tổng dư nợ.

Cơ cấu tín dụng giữa nội tệ và ngoại tệ; giữa ngắn hạn với trung và dài hạn đảm bảo, phù hợp với cơ cấu nguồn vốn và sử dụng vốn của các TCTD trên địa bàn. Tín dụng tập trung vào lĩnh vực sản xuất, kinh doanh là động lực tăng trưởng kinh tế. Kết quả này có ý nghĩa rất quan trọng trong quá trình thực hiện mục tiêu chính sách tiền tệ của NHNN và chương trình phục hồi tăng trưởng kinh tế. (Hình 1).

Hình 1: Huy động và cho vay của hệ thống NHTM trên địa bàn An Giang

Đơn vị: Tỉ đồng

Nguồn: NHNN Chi nhánh tỉnh An Giang và tổng hợp của tác giả, 2023

2.2. Kết quả hoạt động cho vay đối với lĩnh vực nông nghiệp

Nhận thức được vai trò của nguồn vốn tín dụng cho các hoạt động kinh tế nông nghiệp, trong những năm qua, hoạt động ngân hàng tại tỉnh An Giang luôn xác định thế mạnh của địa phương là kinh tế nông nghiệp, vì vậy đã hướng dòng vốn tín dụng cho vay lĩnh vực nông nghiệp, lâm nghiệp và thủy sản để tạo ra hàng hóa xuất khẩu góp phần tăng trưởng kinh tế cải thiện đời sống người dân.

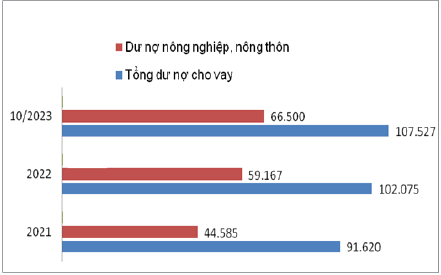

Nếu như năm 2021, dư nợ cho vay lĩnh vực nông nghiệp chỉ chiếm 48,66%, thì sang năm 2022, tỉ lệ dư nợ cho vay lĩnh vực này tăng lên 57,96% và đến ngày 31/10/2023 tỉ lệ dư nợ cho vay lĩnh vực nông nghiệp tiếp tục tăng trưởng tới 61,84%; qua đó cho thấy, tín dụng nông nghiệp của các TCTD trên địa bàn tỉnh An Giang không ngừng được thúc đẩy cho vay các lĩnh vực có thế mạnh để tạo động lực cho ngành nông nghiệp có điều kiện tái cơ cấu từ sản xuất nông nghiệp chuyển sang tư duy kinh tế nông nghiệp, khuyến khích, hỗ trợ HTX nông nghiệp tham gia phát triển vùng nguyên liệu, hình thành liên kết chuỗi giá trị nông sản; cấp mã số vùng trồng, vùng nuôi gắn với phát triển vùng nguyên liệu và truy xuất nguồn gốc sản phẩm. (Hình 2)

Hình 2: Dư nợ cho vay nông nghiệp, nông thôn

so với tổng dư nợ của hệ thống NHTM trên địa bàn An Giang

Đơn vị: Tỉ đồng

Nguồn: NHNN Chi nhánh tỉnh An Giang và tổng hợp của tác giả, 2023

Tập trung triển khai nhân rộng các mô hình sản xuất nông nghiệp hiệu quả, phù hợp với nhu cầu thực tế của thị trường, đẩy mạnh truy xuất nguồn gốc, ứng dụng công nghệ thông tin, giúp nâng cao năng lực sản xuất theo hướng chuyên sâu, bền vững. Toàn tỉnh thực hiện thu hoạch dứt điểm diện tích gieo trồng cây hằng năm vụ Đông Xuân (2022 - 2023), vụ Hè Thu 2023 và cây lúa vụ mùa (2022 - 2023) với diện tích gieo trồng được gần 495,2 nghìn ha, đạt 99,7% kế hoạch và tăng 1,12% hay tăng gần 5,5 nghìn ha so cùng kì. Tổng diện tích gieo trồng tăng chủ yếu do tăng diện tích lúa vụ Hè Thu (do vụ Hè Thu năm 2023 thực hiện gieo trồng lại một số tiểu vùng sản xuất mà trong vụ Hè Thu năm 2022 đã thực hiện điều chỉnh lịch thời vụ và cho đất nghỉ để sản xuất vụ Thu Đông sớm). Hoạt động ngân hàng tại tỉnh An Giang đã tập trung cho vay lĩnh vực lúa gạo trên địa bàn, duy trì tăng trưởng tốt. Nếu năm 2021 dư nợ lúa gạo chỉ đạt 15.560 tỉ đồng, đến ngày 31/10/2023 tăng lên 15.794 tỉ đồng, tỉ lệ tăng 1,5%. Kết quả năm sau tăng hơn năm trước. (Bảng 1)

Bảng 1: Dư nợ cho vay lĩnh vực lúa gạo

Đơn vị tính: Tỉ đồng

.PNG)

Nguồn: NHNN Chi nhánh tỉnh An Giang và tổng hợp của tác giả, 2023

Vốn tín dụng của ngân hàng cho vay chi phí trồng trọt (4.067 tỉ đồng), thu mua tiêu thụ (9.521 tỉ đồng) và chế biến bảo quản lúa gạo (2.206 tỉ đồng) đã mang lại hiệu quả trong sản phẩm gạo xay xát khá thuận lợi, có đơn đặt hàng, thị trường tiêu thụ trong và ngoài nước được ổn định, các doanh nghiệp giữ nhịp độ sản xuất và tăng so cùng kì. Toàn tỉnh An Giang hiện có 41 doanh nghiệp kinh doanh xuất khẩu gạo. Trong đó, 18 doanh nghiệp có trụ sở chính trên địa bàn, với tổng năng lực kho chứa của 28 nhà máy xay xát, tổng công suất xát trắng, lau bóng hơn 400.000 tấn lúa/giờ và 500.000 tấn gạo/giờ; 23 doanh nghiệp có trụ sở chính ngoài tỉnh sở hữu (hoặc cho thuê) kho chứa, nhà máy trên địa bàn tỉnh, tổng năng lực kho chứa đạt 256.500 tấn lúa và 112.340 tấn gạo, công suất xay xát vỏ đạt 290 tấn/giờ.

Ngoài ra, tỉnh An Giang còn có Công ty Thoại Sơn (thuộc Công ty cổ phần Tập đoàn Lộc Trời), Công ty Trách nhiệm hữu hạn (TNHH) lương thực Tấn Vương, 04 doanh nghiệp có cơ sở xay xát và kho chứa trên địa bàn (Công ty TNHH Đầu tư Tín Thương, Tổng Công ty lương thực miền Bắc, Công ty TNHH Tân Thạnh An, Công ty TNHH Đầu tư sản xuất - thương mại - dịch vụ Phan Minh) đạt chứng nhận đủ điều kiện xuất khẩu sang Trung Quốc (theo công bố kết quả của Tổng cục Giám sát chất lượng, kiểm nghiệm và kiểm dịch quốc gia Trung Quốc (AQSIQ)), tính chung 9 tháng năm 2023 sản lượng đạt 1.478 nghìn tấn, tăng 8,91% so cùng kì. Kết quả kim ngạch xuất khẩu gạo 10 tháng đầu năm đạt 490,7 nghìn tấn, tương đương 278,9 triệu USD; so với cùng kì tăng 10,88% về sản lượng và tăng 14,63% về kim ngạch. Thị trường chiếm tỉ trọng cao nhất là thị trường châu Á (Trung Quốc, Malaysia, Singapore…), châu Phi, châu Âu (Pháp, Đức, Bồ Đào Nha…), châu Mỹ và châu Đại Dương.

Bên cạnh lúa gạo, mặt hàng thủy sản là thế mạnh thứ hai của tỉnh An Giang cũng được các TCTD tập trung nguồn vốn cho vay. Đến ngày 31/10/2023, dư nợ cho vay đối với lĩnh vực thủy sản đạt 13.544 tỉ đồng, tăng 4,1% so với cuối năm 2021. Trong đó, cho vay khai thác nuôi trồng 11.513 tỉ đồng, thu mua tiêu thụ 446 tỉ đồng và chế biến bảo quản 1.585 tỉ đồng nhờ đó đã góp phần tạo điều kiện cho người dân và doanh nghiệp có vốn đầu tư khai thác nuôi trồng, thu mua tiêu thụ và chế biến bảo quản (Bảng 2).

Bảng 2: Dư nợ cho vay lĩnh vực thủy sản

Đơn vị tính: Tỉ đồng

.PNG)

Nguồn: NHNN Chi nhánh tỉnh An Giang và tổng hợp của tác giả, 2023

Kết quả kim ngạch xuất khẩu thủy sản 10 tháng đầu năm 2023 đạt 138,8 nghìn tấn, tương đương 306,8 triệu USD; so với cùng kì năm 2022, giảm 3,23% về sản lượng và giảm 3,79% về kim ngạch.

2.3. Một số thách thức

Bên cạnh những kết quả đã đạt được, sản xuất nông nghiệp trên địa bàn tỉnh An Giang còn một số khó khăn, thách thức như:

Một là, nguồn vốn huy động tại chỗ chỉ đáp ứng được 62,55% nhu cầu tín dụng trên địa bàn.

Hai là, đầu tư cho vay lĩnh vực nông nghiệp, nông thôn ở khu vực còn tiềm ẩn rủi ro. Tỉnh An Giang là khu vực thường xuyên chịu ảnh hưởng của thiên tai, lũ lụt, hạn hán, xâm nhập mặn, dịch bệnh diễn biến phức tạp, trong khi đó vẫn còn thiếu các biện pháp, công cụ phòng ngừa để hạn chế rủi ro, chính sách bảo hiểm nông nghiệp chậm triển khai, mô hình kinh tế tuần hoàn và tài chính xanh chưa được quan tâm chú trọng.

Ba là, tổ chức sản xuất theo mô hình liên kết một số nơi vẫn còn bộc lộ hạn chế, số lượng doanh nghiệp có đủ năng lực tài chính và quản trị để làm vai trò đầu mối của chuỗi liên kết chưa nhiều; khả năng hợp tác, liên kết của người dân còn yếu, xảy ra nhiều trường hợp tự phá vỡ liên kết khi giá sản phẩm gia tăng đột biến, không tuân thủ kĩ thuật và cam kết trong hợp đồng liên kết; chế tài trong liên kết chưa nghiêm dẫn đến việc phá vỡ cam kết của hợp đồng liên kết gây thiệt hại cho cả doanh nghiệp và người dân tham gia liên kết.

Bốn là, mặt hàng thủy sản là thế mạnh của tỉnh An Giang, nhưng trong năm 2023 xuất khẩu thủy sản gặp khó khăn, các thị trường tiêu thụ truyền thống bị thu hẹp, thị trường mới thiếu ổn định, một số sản phẩm xuất khẩu kém, hàng xuất bị trả về, ảnh hưởng đến tình hình tài chính của doanh nghiệp và nguồn trả nợ ngân hàng.

Năm là, một số thủ tục hành chính như cấp quyền sử dụng đất, tài sản trên đất, đăng kí giao dịch đảm bảo... chưa kịp thời; doanh nghiệp có công trình xây dựng tại khu công nghiệp chưa được cấp quyền sở hữu gây khó khăn trong việc sử dụng tài sản để bảo đảm khoản vay.

Sáu là, công nghiệp chế biến phát triển chậm, nhiều nguyên liệu đầu vào phụ thuộc nhập khẩu.

Bảy là, việc xây dựng nông thôn mới còn tập trung về đầu tư cơ sở hạ tầng, chưa chú trọng đúng mức đến phát triển sản xuất, tạo sinh kế, việc làm. Quản lí tài nguyên, ứng phó với biến đổi khí hậu còn hạn chế, nhất là vấn đề phát thải khí metal trong sản xuất nông nghiệp.

Tám là, sự gia tăng rào cản kĩ thuật, bảo hộ ngành nông sản, các chuẩn mực cao trong sản xuất, kinh doanh nông sản.

Chín là, cuộc Cách mạng công nghiệp lần thứ tư và chuyển đổi số làm thay đổi căn bản phương thức sản xuất, kinh doanh trong lĩnh vực nông nghiệp.

Mười là, nhu cầu tiêu dùng chuyển mạnh sang các sản phẩm chất lượng cao, sạch, hữu cơ, an toàn sức khỏe, thân thiện môi trường, gắn với trách nhiệm xã hội; thiên tai, dịch bệnh, biến đổi khí hậu ngày càng gay gắt, tác động trực tiếp sản xuất nông nghiệp, địa bàn nông thôn.

3. Giải pháp và khuyến nghị

3.1. Một số khuyến nghị

Thứ nhất, cần tiếp tục nhận thức đúng về vị trí, vai trò chiến lược đặc biệt quan trọng của nông nghiệp, nông dân, nông thôn; phát huy sức mạnh, vai trò chủ thể của nông dân trong phát triển nông nghiệp, nông thôn; thực hiện thành công mục tiêu công nghiệp hóa, hiện đại hóa đất nước phải gắn liền với sự phát triển khu vực nông thôn và nâng cao trình độ của người nông dân; mục tiêu là phát triển nông nghiệp sinh thái, xây dựng nông thôn hiện đại, nông dân văn minh.

Thứ hai, phải quán triệt một số quan điểm: (i) Nông nghiệp, nông thôn, nông dân là cơ sở và lực lượng quan trọng để phát triển nhanh, bền vững kinh tế - xã hội; (ii) Phát triển nông nghiệp, nông thôn, nâng cao đời sống nông dân là nhiệm vụ trọng tâm của cả hệ thống chính trị; (iii) Công nghiệp hóa, hiện đại hóa nông nghiệp, nông thôn là nhiệm vụ quan trọng hàng đầu của quá trình công nghiệp hóa, hiện đại hóa đất nước; (iv) Nông dân là chủ thể, là trung tâm của quá trình phát triển, mục tiêu cao nhất là lợi ích của người dân, nâng cao đời sống vật chất, tinh thần của nông dân và người dân nông thôn; (v) Xây dựng nông thôn hiện đại, phồn vinh, văn minh, có kết cấu hạ tầng kinh tế - xã hội đồng bộ, kết nối với đô thị, môi trường xanh, sạch, đẹp.

3.2. Các giải pháp thực hiện

Đối với cấp Trung ương

Thứ nhất, tiếp tục ban hành các nghị quyết về tiếp tục đổi mới, hoàn thiện thể chế, chính sách; nâng cao hiệu lực, hiệu quả quản lí và sử dụng đất; tạo động lực đưa nước ta trở thành nước phát triển có thu nhập cao; nông nghiệp, nông dân, nông thôn đến năm 2030, tầm nhìn đến năm 2045; tiếp tục đổi mới, phát triển và nâng cao hiệu quả kinh tế tập thể trong giai đoạn mới. Các cấp, các ngành phải quán triệt, tổ chức thực hiện thật tốt các nội dung này.

Thứ hai, nâng cao vai trò, vị thế, năng lực làm chủ của người nông dân, nhất là trình độ theo hướng “tri thức hóa nông dân” để làm chủ công nghệ trong sản xuất, kinh doanh và có thể làm giàu từ nông nghiệp.

Thứ ba, phát triển nông nghiệp hiện đại, hiệu quả, bền vững theo hướng sinh thái, ứng dụng công nghệ cao, nâng cao chất lượng, giá trị gia tăng, xây dựng thương hiệu, gắn với chuỗi sản xuất, chuỗi cung ứng, chuỗi giá trị trong nước và quốc tế.

Thứ tư, xây dựng nông thôn mới theo hướng hiện đại gắn với đô thị hóa, phát triển công nghiệp, dịch vụ, chuyển dịch cơ cấu kinh tế; có giải pháp giảm nhanh tỉ lệ nghèo ở khu vực nông thôn. Tạo cơ hội bình đẳng tiếp cận các nguồn lực phát triển, các dịch vụ cơ bản, nhất là văn hóa, giáo dục, y tế cho nông thôn, theo tinh thần “li nông không li hương”.

Thứ năm, tập trung hoàn thiện thể chế, chính sách, cải cách hành chính trong lĩnh vực nông nghiệp, nông thôn, nông dân. Chú trọng nâng cao hiệu quả quản lí, sử dụng đất, tạo thuận lợi cho tích tụ ruộng đất; tăng đầu tư của Nhà nước cho nông nghiệp, nông thôn; tín dụng ưu đãi; đa dạng hóa nguồn lực đầu tư với vai trò dẫn dắt của Nhà nước.

Đối với cấp địa phương

Thứ nhất, các TCTD tiếp tục đa dạng sản phẩm, dịch vụ ngân hàng, đơn giản hóa thủ tục cho vay, niêm yết công khai, minh bạch các thủ tục, quy trình vay vốn, nâng cao hiệu quả thẩm định và đánh giá mức độ tín nhiệm khách hàng nhằm tăng cường khả năng cho vay không có bảo đảm bằng tài sản.

Thứ hai, các sở, ngành, cơ quan, nhất là Hội Nông dân các cấp và các đơn vị cơ sở trực tiếp làm việc hằng ngày với người dân, quán triệt tinh thần phát triển nông nghiệp, nông thôn, nâng cao đời sống nông dân và người dân nông thôn là trách nhiệm của toàn Đảng, toàn dân, là nhiệm vụ quan trọng của cả hệ thống chính trị; lắng nghe tìm hiểu các nhu cầu, nguyện vọng của người dân, kịp thời có các hỗ trợ, định hướng và tháo gỡ các khó khăn, vướng mắc trong tổ chức sản xuất, tiêu thụ, nâng cao giá trị, hiệu quả.

Thứ ba, tiếp tục cải thiện môi trường đầu tư, khuyến khích đầu tư vào nông nghiệp, nông thôn, nhất là các doanh nghiệp, tập đoàn lớn; đẩy mạnh khuyến khích khởi nghiệp trong nông dân, hỗ trợ phát triển doanh nghiệp khu vực nông thôn.

Thứ tư, đẩy mạnh ứng dụng khoa học và công nghệ, chuyển đổi số, đào tạo nhân lực, đổi mới đào tạo nghề; tăng cường ứng dụng thương mại điện tử, góp phần giải quyết căn bản vấn đề tiếp cận thị trường, tiêu thụ sản phẩm; nâng cao năng lực cung cấp thông tin, dự báo thị trường, qua đó góp phần điều chỉnh sản xuất phù hợp.

Thứ năm, nâng cao hiệu quả quản lí tài nguyên, môi trường; giảm phát thải khí nhà kính gắn với bảo tồn đa dạng sinh học; tăng khả năng thích ứng với biến đổi khí hậu, phòng chống thiên tai; chuyển đổi hoạt động sản xuất, kinh doanh sang mô hình tăng trưởng xanh.

TS. Đoàn Ngọc Phả (Trường Đại học Trà Vinh)

ThS.Trần Trọng Triết (NHNN Chi nhánh tỉnh An Giang)