Vị thế kinh tế tư nhân Việt Nam ngày càng được cải thiện và trở thành nguồn động lực phát triển kinh tế của đất nước. Doanh nghiệp nhỏ và vừa là một trong những thành phần quan trọng của nền kinh tế, giúp tạo ra công ăn việc làm cho nhiều lao động, đóng góp tương đối lớn vào tăng trưởng GDP. Những năm qua, hệ thống ngân hàng tỉnh An Giang đã quan tâm, tạo điều kiện hỗ trợ tốt nhất cho các doanh nghiệp nhỏ và vừa tại địa phương. Bài viết này tập trung phân tích thực trạng và kết quả hỗ trợ tín dụng ngân hàng trên địa bàn tỉnh An Giang, đặc biệt là hỗ trợ tín dụng cho doanh nghiệp nhỏ và vừa, tạo động lực thúc đẩy phát triển kinh tế tư nhân, góp phần tăng trưởng kinh tế địa phương. Từ đó, đề xuất giải pháp tháo gỡ khó khăn, hỗ trợ doanh nghiệp đổi mới sáng tạo và thúc đẩy tăng trưởng kinh tế tỉnh An Giang.

1. Nhà nước đẩy mạnh hỗ trợ doanh nghiệp phát triển kinh tế

Doanh nghiệp nhỏ và vừa là một bộ phận trong thành phần kinh tế tư nhân, có vai trò quan trọng trong sự phát triển của nền kinh tế1, được Đảng và Nhà nước quan tâm ưu tiên phát triển. Quốc hội đã ban hành Luật Hỗ trợ doanh nghiệp nhỏ và vừa năm 2017 và Chính phủ đã ban hành Nghị định số 80/2021/NĐ-CP ngày 26/8/2021 quy định chi tiết và hướng dẫn thi hành một số điều của Luật Hỗ trợ doanh nghiệp nhỏ và vừa để cụ thể hóa nhiều chính sách hỗ trợ phát triển doanh nghiệp nhỏ và vừa, trong đó, bao gồm cả chính sách hỗ trợ tiếp cận vốn tín dụng.

Về phía ngành Ngân hàng, thời gian qua, trên cơ sở bám sát các nghị quyết của Quốc hội, chỉ đạo của Chính phủ, Thủ tướng Chính phủ, Ngân hàng Nhà nước Việt Nam (NHNN) ban hành, triển khai nhiều chính sách về tiền tệ, tín dụng và hoạt động ngân hàng, tạo điều kiện thuận lợi cho các doanh nghiệp nhỏ và vừa tiếp cận vốn, cụ thể như sau:

Thứ nhất, NHNN hết sức tạo điều kiện cho vay đối với các doanh nghiệp bằng cách đưa ra rất nhiều văn bản pháp lí hướng dẫn, các chính sách, cơ chế ưu đãi về tài sản bảo đảm, cơ chế xử lí nợ đặc thù như: Chính sách tín dụng phục vụ phát triển nông nghiệp, nông thôn theo Nghị định số 55/2015/NĐ-CP ngày 09/6/2015 của Chính phủ, Nghị định số 116/2018/NĐ-CP ngày 07/9/2018 sửa đổi, bổ sung một số điều của Nghị định số 55/2015/NĐ-CP; Chính sách hỗ trợ giảm tổn thất trong nông nghiệp theo Quyết định số 68/2013/QĐ-TTg ngày 14/11/2013 của Thủ tướng Chính phủ; Chính sách cho vay hỗ trợ lãi suất 2% từ ngân sách nhà nước theo Chương trình phục hồi và phát triển kinh tế theo Nghị định số 31/2022/NĐ-CP ngày 20/5/2022 của Chính phủ,...

Thứ hai, nhằm tháo gỡ khó khăn cho doanh nghiệp, người dân, NHNN đã giảm liên tục các mức lãi suất điều hành với mức giảm từ 0,5 - 1,5%/năm trong những tháng đầu năm 2023 nhằm giảm lãi suất huy động và cho vay, góp phần tăng khả năng tiếp cận và cung cấp vốn cho nền kinh tế; đồng thời, NHNN đã chỉ đạo tổ chức tín dụng (TCTD) có các biện pháp giảm lãi suất cho vay. Lãi suất tiền gửi và cho vay bình quân của các giao dịch phát sinh mới cũng có xu hướng giảm. Đến tháng 7/2023, lãi suất cho vay bình quân ở mức 8,7%/năm, giảm khoảng 1% - 1,2%/năm so với cuối năm 2022.

Thứ ba, NHNN điều hành tăng trưởng và cơ cấu tín dụng hợp lí, đáp ứng nhu cầu vốn cho nền kinh tế, góp phần kiểm soát lạm phát, hỗ trợ tăng trưởng; chỉ đạo TCTD tăng trưởng tín dụng hợp lí, hướng tín dụng vào các lĩnh vực sản xuất, kinh doanh, lĩnh vực ưu tiên và động lực tăng trưởng; đảm bảo hoạt động tín dụng an toàn, hiệu quả; tiếp tục kiểm soát chặt chẽ tín dụng vào các lĩnh vực tiềm ẩn rủi ro; tạo điều kiện thuận lợi cho doanh nghiệp và người dân tiếp cận tín dụng ngân hàng.

Tại Chỉ thị số 01/CT-NHNN ngày 17/01/2023 của Thống đốc NHNN về tổ chức thực hiện các nhiệm vụ trọng tâm của ngành Ngân hàng trong năm 2023 đã định hướng điều hành tín dụng trên cơ sở tình hình hoạt động, năng lực tài chính và khả năng tăng trưởng tín dụng lành mạnh; có điều chỉnh phù hợp với diễn biến và tình hình thực tế, tạo điều kiện cho vay đối với các doanh nghiệp nhỏ và vừa.

Thứ tư, NHNN chỉ đạo các TCTD thường xuyên thực hiện cơ chế đối thoại, tham vấn chính sách nhằm kết nối ngân hàng và doanh nghiệp, góp phần tháo gỡ các khó khăn, vướng mắc của doanh nghiệp, nhất là các doanh nghiệp nhỏ và vừa trong quan hệ tín dụng ngân hàng. Đặc biệt, Ngân hàng Chính sách xã hội (NHCSXH) đã và đang triển khai nhiều chính sách cho vay ưu đãi lãi suất đối với doanh nghiệp nhỏ và vừa như: Hỗ trợ người sử dụng lao động vay vốn lãi suất 0% để trả lương ngừng việc cho người lao động do ảnh hưởng dịch Covid-19; cho vay đối với doanh nghiệp tại vùng khó khăn; cho vay lãi suất ưu đãi doanh nghiệp sử dụng lao động là người khuyết tật, người dân tộc thiểu số; cho vay hỗ trợ lãi suất 2% từ ngân sách nhà nước theo Chương trình phục hồi và phát triển kinh tế của Nghị định số 36/2022/NĐ-CP ngày 30/5/2022,…

Thứ năm, chủ động, tích cực hợp tác với các tổ chức quốc tế (ADB, JICA, WB…) huy động các nguồn lực và triển khai các chương trình cho vay với lãi suất thấp cho doanh nghiệp nhỏ và vừa.

.JPG)

Hệ thống ngân hàng trên địa bàn tỉnh An Giang đã dành nhiều cơ hội, tạo điều kiện hỗ trợ tốt nhất

cho các doanh nghiệp ở địa phương

2. Kết quả tăng trưởng tín dụng trên địa bàn tỉnh An Giang

2.1. Tốc độ tăng trưởng dư nợ tín dụng trên địa bàn tỉnh An Giang

Với vai trò là “huyết mạch” của nền kinh tế tại địa phương, NHNN Chi nhánh tỉnh An Giang đã tổ chức thực hiện các nhiệm vụ và giải pháp trọng tâm của Ngành, chỉ đạo chi nhánh các TCTD trên địa bàn triển khai công tác tín dụng, chủ động cân đối nguồn vốn và sử dụng vốn để đảm bảo thanh khoản là nhiệm vụ trọng tâm xuyên suốt.

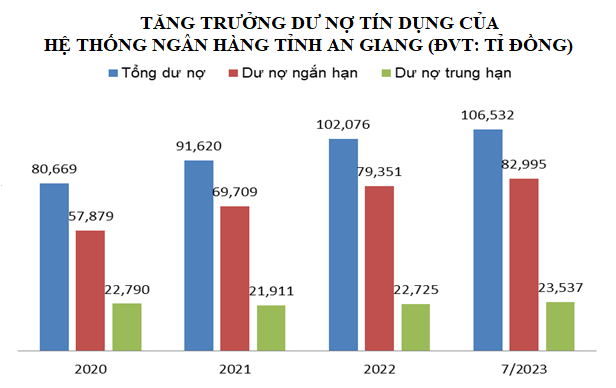

Đến ngày 31/7/2023, dư nợ cấp tín dụng trên địa bàn tỉnh An Giang đạt 106.532 tỉ đồng, tăng 4,37% so với cuối năm 2022 (tăng 5.110 tỉ đồng). Trong đó, dư nợ cấp tín dụng ngắn hạn là 82.995 tỉ đồng, chiếm 77,91%; dư nợ cấp tín dụng trung, dài hạn là 23.537 tỉ đồng, chiếm 22,09%.

Theo thị phần ngân hàng, dư nợ cấp tín dụng của các chi nhánh ngân hàng thương mại (NHTM) nhà nước và có vốn chi phối nhà nước đạt 45.530 tỉ đồng, chiếm 42,74%; chi nhánh NHTM cổ phần đạt 53.821 tỉ đồng, chiếm 50,52%; NHCSXH tỉnh An Giang đạt 4.437 tỉ đồng, chiếm 4,16%; Quỹ tín dụng nhân dân đạt 2.744 tỉ đồng, chiếm 2,56%.

Nguồn: Tác giả phân tích tổng hợp từ số liệu thống kê của NHNN Chi nhánh tỉnh An Giang

Hệ thống ngân hàng trên địa bàn tỉnh An Giang luôn xem khách hàng là trung tâm phục vụ, thân thiện, trả lời thỏa đáng cho khách hàng trên tinh thần cầu thị, thấu tình đạt lí, qua đó tạo sự đồng thuận, niềm tin cao giữa khách hàng, doanh nghiệp, chủ động kết nối, chăm sóc tốt khách hàng.

Các chi nhánh TCTD chủ động tiếp cận doanh nghiệp nhỏ và vừa, triển khai đa dạng các gói sản phẩm, phát triển nhiều dịch vụ ngân hàng như bảo lãnh, tài trợ thương mại, miễn phí dịch vụ thanh toán điện tử, phát triển các ứng dụng ngân hàng dành riêng cho doanh nghiệp nhỏ và vừa,... quy trình, thủ tục cấp tín dụng đối với doanh nghiệp ngày càng đơn giản, phù hợp. Nhiều TCTD đã xây dựng thành công các mô hình xếp hạng tín dụng nội bộ, tối ưu hóa việc phân tích, đánh giá, xếp hạng tín dụng doanh nghiệp trước khi ra quyết định cho vay; thành lập riêng bộ phận chuyên quản lí về hoạt động cho vay đối với doanh nghiệp nhỏ và vừa; đồng thời, cho phép áp dụng đa dạng, linh hoạt các biện pháp về tài sản bảo đảm để tháo gỡ khó khăn về việc thiếu tài sản bảo đảm của doanh nghiệp nhỏ và vừa.

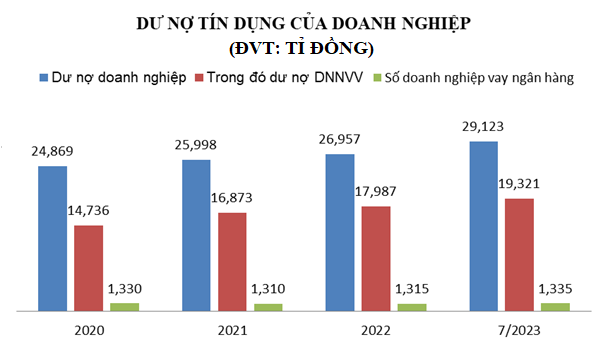

Hiện nay, hầu hết các TCTD trên địa bàn đã tham gia cho vay đối với khu vực doanh nghiệp nhỏ và vừa, kết quả dư nợ cho vay doanh nghiệp đến ngày 31/7/2023 đạt 29.123 tỉ đồng, trong đó, dư nợ tín dụng của doanh nghiệp nhỏ và vừa đạt 19.321 tỉ đồng, tăng 8,03% so với cuối năm 2022. Dư nợ tín dụng doanh nghiệp nhỏ và vừa phần lớn tập trung vào khu vực thương mại và dịch vụ (58%), công nghiệp chế biến và xây dựng (41%).

Nguồn: Tác giả phân tích tổng hợp từ số liệu thống kê của NHNN Chi nhánh tỉnh An Giang

2.2. Phân tích dư nợ tín dụng so với tổng sản phẩm trên địa bàn giai đoạn 2020 đến tháng 6/2023

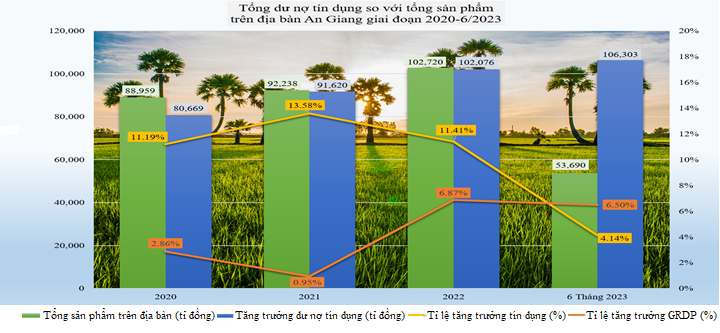

Kinh tế - xã hội của An Giang phát triển khá toàn diện trên hầu hết các lĩnh vực, đặc biệt là tốc độ tăng trưởng tổng sản phẩm trên địa bàn (GRDP) cuối năm 2022 đạt 6,87%, mức cao so với hai năm 2021 (0,95%) và 2020 (2,86%). Kết quả đạt được như vậy là nhờ sự nỗ lực, quyết tâm cao của Đảng bộ, chính quyền và Nhân dân trong tỉnh, đặc biệt có sự đóng góp rất lớn và kịp thời, có hiệu quả của hệ thống ngân hàng tỉnh An Giang đã linh hoạt tháo gỡ khó khăn, hỗ trợ vốn tín dụng cho doanh nghiệp, người dân trên địa bàn. Đáng chú ý, nếu so sánh dư nợ tín dụng với tổng sản phẩm trên địa bàn tỉnh An Giang cho thấy:

Năm 2020, tổng giá trị GRDP của tỉnh đạt 88.959 tỉ đồng, tốc độ tăng trưởng 2,86%; dư nợ cấp tín dụng đạt 80.669 tỉ đồng, tỉ lệ tăng trưởng 11,19%, chiếm 90,68% GRDP. Năm 2021, tổng giá trị GRDP đạt 92.238 tỉ đồng, tốc độ tăng trưởng 0,95%; dư nợ cấp tín dụng đạt 91.620 tỉ đồng, tỉ lệ tăng trưởng 13,58%, chiếm 99,33% GRDP. Năm 2022, tổng giá trị GRDP đạt 102.720 tỉ đồng, tốc độ tăng trưởng 6,87%; dư nợ cấp tín dụng đạt 102.076 tỉ đồng, tỉ lệ tăng trưởng 11,41%, chiếm 99,37% GRDP.

Riêng 6 tháng đầu năm 2023, tổng giá trị GRDP của tỉnh An Giang đạt 53.690 tỉ đồng, tốc độ tăng trưởng 6,50%, dư nợ cấp tín dụng đạt 106.303 tỉ đồng, tỉ lệ tăng trưởng 4,14%, chiếm 197,99% GRDP.

Nguồn: Tác giả phân tích tổng hợp từ số liệu thống kê của NHNN Chi nhánh tỉnh An Giang và Cục Thống kê An Giang

Chính sách tín dụng đối với doanh nghiệp nhỏ và vừa được triển khai qua nhiều kênh: Tín dụng thương mại tại các NHTM, tín dụng ưu đãi tại NHCSXH và tín dụng tại các ngân hàng có bảo lãnh của các Quỹ bảo lãnh doanh nghiệp nhỏ và vừa; bên cạnh đó, các giải pháp tháo gỡ khó khăn cho doanh nghiệp nhỏ và vừa cũng được các ngân hàng triển khai chủ động, đồng bộ, quyết liệt, góp phần thực hiện tốt các chương trình phục hồi và tăng trưởng kinh tế.

3. Một số vấn đề đặt ra hiện nay

Tăng trưởng tín dụng trên địa bàn tỉnh An Giang vẫn còn thấp so với kì vọng chủ yếu do cầu tín dụng giảm và khả năng hấp thụ vốn của nền kinh tế địa phương khó khăn. Cụ thể:

Thứ nhất, trong bối cảnh khó khăn chung, doanh nghiệp bị ảnh hưởng lớn bởi diễn biến phức tạp, ẩn chứa nhiều yếu tố bất ổn của tình hình kinh tế thế giới và trong nước, hoạt động sản xuất, kinh doanh của doanh nghiệp nhỏ và vừa bị suy giảm cả về kết quả kinh doanh và hiệu quả hoạt động khiến cầu đầu tư, sản xuất kinh doanh giảm, dẫn tới cầu tín dụng giảm tương ứng.

Từ đầu năm 2023 đến nay, các bất ổn về kinh tế, chính trị, xã hội trên thế giới dẫn đến lạm phát tăng cao trong thời gian vừa qua đã gây ra việc sụt giảm nhu cầu tiêu dùng trong nước và quốc tế, gây áp lực cho các doanh nghiệp nhỏ và vừa do thiếu đơn hàng (đặc biệt là các doanh nghiệp dệt may, da giày, công nghiệp, chế biến gỗ, chế biến thực phẩm, xuất khẩu), phải cắt giảm lao động hoặc buộc phải rút lui khỏi thị trường. Không chỉ bị sụt giảm số lượng đơn hàng, các doanh nghiệp còn phải đối mặt với chi phí sản xuất gia tăng khiến lợi nhuận giảm sút, thậm chí thua lỗ… buộc không ít doanh nghiệp phải thu hẹp lại sản xuất. Nhiều dự án đầu tư phải đình hoãn hoặc chuyển đổi, thậm chí tạm dừng hoạt động lại để đối phó với những khó khăn và bất lợi trước mắt.

Thứ hai, một số nhóm khách hàng có nhu cầu nhưng chưa đáp ứng điều kiện vay vốn hay còn vướng mắc về thủ tục pháp lí, việc tiếp cận tín dụng của doanh nghiệp nhỏ và vừa tiếp tục hạn chế do quy mô vốn mỏng, năng lực tài chính, quản trị điều hành hạn chế; thiếu phương án kinh doanh khả thi và khả năng chuyển đổi sản xuất, thích ứng với biến động của thị trường còn hạn chế.

Thứ ba, sau thời gian kinh tế gặp khó khăn, mức độ rủi ro bị đánh giá cao hơn, khi hoạt động của doanh nghiệp khó chứng minh hiệu quả (chi phí đầu vào, nguyên vật liệu nhập khẩu cao, thị trường đầu ra, đơn hàng, doanh thu giảm...); TCTD rất khó khăn trong quyết định cho vay do không hạ được chuẩn tín dụng để đảm bảo an toàn hệ thống.

Thứ tư, các chính sách hỗ trợ tiếp cận tín dụng thông qua Quỹ bảo lãnh, Quỹ phát triển doanh nghiệp nhỏ và vừa… chưa phát huy hiệu quả như kì vọng và mục tiêu đặt ra.

4. Giải pháp hỗ trợ tín dụng ngân hàng cho doanh nghiệp nhỏ và vừa trên địa bàn tỉnh An Giang trong thời gian tới

Thực hiện chỉ đạo của NHNN, NHNN Chi nhánh tỉnh An Giang luôn nhất quán quan điểm doanh nghiệp nhỏ và vừa trên địa bàn tỉnh là một trong các lĩnh vực ưu tiên, do đó, NHNN Chi nhánh tỉnh An Giang sẽ tiếp tục tập trung các giải pháp để tăng khả năng tiếp cận và hướng dòng vốn tín dụng ngân hàng vào khu vực này. Cụ thể:

Một là, điều hành lãi suất phù hợp với cân đối vĩ mô, lạm phát và mục tiêu chính sách tiền tệ; khuyến khích các TCTD tiết giảm chi phí để tiếp tục phấn đấu giảm mặt bằng lãi suất.

Hai là, điều hành tăng trưởng tín dụng hợp lí nhằm góp phần kiểm soát lạm phát, hỗ trợ tăng trưởng kinh tế, hướng nguồn vốn tín dụng vào các lĩnh vực sản xuất, kinh doanh, lĩnh vực ưu tiên theo chủ trương của Chính phủ; tiếp tục kiểm soát chặt chẽ tín dụng đối với các lĩnh vực tiềm ẩn rủi ro; tiếp tục đẩy mạnh triển khai các nhiệm vụ của ngành Ngân hàng tại Chương trình phục hồi và phát triển kinh tế - xã hội.

Ba là, tiếp tục đẩy mạnh triển khai Chương trình Kết nối ngân hàng - doanh nghiệp nhằm nắm bắt, tháo gỡ khó khăn trong tiếp cận vốn tín dụng. Trên cơ sở nắm bắt các tồn tại, vướng mắc, NHNN Chi nhánh tỉnh An Giang sẽ phối hợp với các sở, ngành trên địa bàn có giải pháp tháo gỡ kịp thời khó khăn, vướng mắc cho doanh nghiệp trên địa bàn.

Bốn là, tiếp tục đẩy mạnh triển khai các nhiệm vụ của ngành Ngân hàng tại Chương trình phục hồi và phát triển kinh tế - xã hội, các Chương trình mục tiêu quốc gia, các chương trình, chính sách tín dụng đặc thù đối với một số ngành, lĩnh vực theo chỉ đạo của Chính phủ, Thủ tướng Chính phủ.

Năm là, tiếp tục chỉ đạo các TCTD trên địa bàn thực hiện chính sách cơ cấu lại thời hạn trả nợ và giữ nguyên nhóm nợ cho các khách hàng theo quy định.

Ngoài ra, để hỗ trợ hệ thống ngân hàng trên địa bàn tỉnh An Giang, UBND tỉnh và các sở, ngành liên quan trên địa bàn cần tiếp tục triển khai triệt để, quyết liệt các giải pháp sau:

Một là, nhanh chóng triển khai giãn, hoãn thuế, phí rộng rãi trong nền kinh tế; tiếp tục đẩy mạnh giải ngân vốn đầu tư công.

Hai là, có các giải pháp đẩy mạnh xúc tiến thương mại, mở rộng thị trường xuất khẩu, tập trung khai thác, vận dụng và phát huy có hiệu quả, thực chất các Hiệp định thương mại tự do, qua đó thúc đẩy xuất khẩu và gia tăng các đơn hàng xuất khẩu, từ đó tạo công ăn việc làm và gia tăng nhu cầu tín dụng của nền kinh tế đối với hệ thống ngân hàng.

Ba là, nghiên cứu nâng cao hiệu quả cơ chế bảo lãnh doanh nghiệp nhỏ và vừa nhằm nâng cao khả năng tiếp cận tín dụng ngân hàng của doanh nghiệp nhỏ và vừa.

Bốn là, đẩy mạnh cải cách hành chính, cải thiện môi trường đầu tư đồng bộ; tăng cường đối thoại, tham vấn ý kiến, đồng hành lắng nghe, chia sẻ và giải quyết, xử lí những vướng mắc, kiến nghị của doanh nghiệp.

Năm là, đổi mới tư duy, khơi nguồn cho những đổi mới trong phát triển trên tinh thần kiến tạo, giải phóng sức sáng tạo và phát huy toàn diện vai trò của doanh nghiệp, khu vực tư nhân trong mọi công đoạn của chuỗi giá trị sản xuất; tạo cơ hội cho doanh nghiệp, nhà đầu tư có sự lựa chọn và phản ứng nhanh nhạy, đáp ứng hiệu quả hơn với các tín hiệu thị trường, chủ động đổi mới, thích ứng và tập trung vào sản xuất các sản phẩm mà xã hội, kể cả trong nước và nước ngoài đang cần; tổ chức lại sản xuất theo chuỗi giá trị sản phẩm, chế biến sâu, trên cơ sở phát huy lợi thế tự nhiên sẵn có gắn với cuộc Cách mạng công nghiệp lần thứ tư.

1 Chiếm khoảng 97% số lượng doanh nghiệp của Việt Nam, đóng góp khoảng 50% GDP, 30% thu ngân sách nhà nước và tạo việc làm cho trên 5 triệu lao động, chiếm 45% tổng số việc làm trong khối doanh nghiệp.

Tài liệu tham khảo:

1. Báo cáo hoạt động các năm 2020, 2021 và 2022 của NHNN Chi nhánh tỉnh An Giang.

2. Báo cáo hoạt động 6 tháng năm 2023 và tháng 7 năm 2023 của NHNN Chi nhánh tỉnh An Giang.

3. Niên giám thống kê năm 2020 - 2022 của Cục Thống kê tỉnh An Giang.

4. Báo cáo tình hình kinh tế - xã hội tỉnh An Giang 6 tháng đầu năm và nhiệm vụ 6 tháng cuối năm 2023 của Cục Thống kê tỉnh An Giang.

5. Báo cáo của Hiệp hội Doanh nghiệp nhỏ và vừa Việt Nam năm 2022.

Đông An

NHNN Chi nhánh tỉnh An Giang