1. Giới thiệu

Định giá là quá trình xác định giá trị hợp lý của một tài sản tài chính. Quá trình này còn được gọi là “xác định giá trị” hoặc “định giá” tài sản tài chính. Cũng như xác định giá nhiều loại chứng khoán khác, xác định giá trị chứng khoán có thu nhập cố định hoặc trái phiếu cũng tuân theo các nguyên tắc cơ bản của việc xác định giá trị các tài sản tài chính: Giá trị của các tài sản tài chính bằng giá trị hiện tại của dòng tiền dự kiến. Khi tính giá trị hiện tại của dòng tiền kỳ vọng, điều quan trọng là phải xác định mức lãi suất chiết khấu phù hợp. Vấn đề đặt ra ở đây là, khi thời gian nắm giữ tài sản tài chính khá dài, ví dụ 20 năm hoặc 30 năm, liệu có hợp lý khi chỉ sử dụng một mức lãi suất duy nhất để chiết khấu các dòng tiền nhận được ở các thời điểm khác nhau, đầu kỳ cũng như cuối kỳ? Bài nghiên cứu này giới hạn thảo luận ở việc định giá trái phiếu không có quyền chọn.

2. Nguyên tắc xác định giá trị

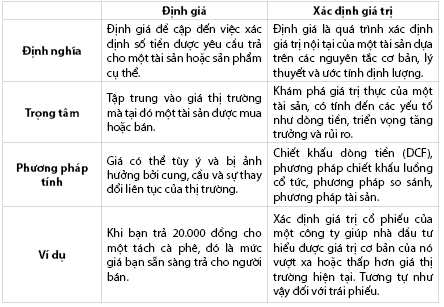

Trước hết, cần phân biệt giữa các thuật ngữ “giá cả” và “giá trị”, “xác định giá trị” và “định giá” các tài sản tài chính. Hiểu được sự khác biệt này là rất quan trọng để đưa ra quyết định tài chính. Định giá và xác định giá trị khác nhau ở những điểm sau đây: (Bảng 1)

Bảng 1: Phân biệt định giá và xác định giá trị

Nguồn: Tác giả tổng hợp

Nguyên tắc cơ bản của việc xác định giá trị của bất kỳ một tài sản tài chính nào là giá trị của nó bằng giá trị hiện tại của dòng tiền dự kiến. Theo nguyên tắc này, việc xác định giá trị một tài sản tài chính phải được tiến hành qua ba bước: i) Ước tính dòng tiền kỳ vọng (dự kiến); ii) Xác định mức lãi suất phù hợp nhằm sử dụng để chiết khấu dòng tiền; iii) Tính giá trị hiện tại của dòng tiền kỳ vọng tìm được bằng cách sử dụng lãi suất phù hợp.

2.1. Dòng tiền ước tính

Dòng tiền của chứng khoán là tập hợp các dòng tiền có được trong từng thời kỳ nắm giữ chứng khoán. Đối với chứng khoán có thu nhập cố định, dòng tiền ước tính bao gồm dòng tiền từ thu nhập lãi và dòng tiền thanh toán gốc khi đáo hạn. Bỏ qua rủi ro vỡ nợ, dòng tiền của một số chứng khoán có thu nhập cố định rất dễ dự đoán. Tuy nhiên, đôi khi, việc ước tính dòng tiền của chứng khoán có thu nhập cố định trở nên khó khăn khi tổ chức phát hành hoặc nhà đầu tư có quyền chọn thay đổi ngày đến hạn thanh toán số tiền đầu tư ban đầu (vốn gốc) quy định tại hợp đồng. Trái phiếu có thể mua lại, trái phiếu có thể bán lại, chứng khoán bảo đảm bằng thế chấp và chứng khoán bảo đảm bằng tài sản là những ví dụ về các khả năng này.

Dòng tiền của chứng khoán có thu nhập cố định cũng có thể khó dự đoán khi các khoản thanh toán lãi được xác lập lại định kỳ thông qua công thức tính toán lãi suất dựa trên giá trị của lãi suất tham chiếu hoặc tỉ giá hối đoái. Khả năng này phát sinh khi chứng khoán có thu nhập cố định là các trái phiếu có thể mua lại, trái phiếu có thể bán lại, chứng khoán bảo đảm bằng thế chấp và chứng khoán bảo đảm bằng tài sản.

Một khả năng khác làm cho dòng tiền trở nên khó dự đoán là nhà đầu tư có quyền lựa chọn chuyển đổi hoặc hoán đổi chứng khoán có thu nhập cố định thành cổ phiếu phổ thông. Trái phiếu chuyển đổi (convertible bonds) và trái phiếu có thể hoán đổi (exchangeable bonds) là ví dụ điển hình.

Với các trái phiếu có thể mua lại, những thay đổi về lãi suất trong tương lai là yếu tố then chốt quyết định có nên thực hiện quyền chọn hay không. Cụ thể, nếu lãi suất giảm đủ sâu, tổ chức phát hành có thể phát hành trái phiếu mới với lãi suất thấp hơn và sử dụng số tiền thu được để mua lại trái phiếu cũ có lãi suất cao hơn. Tương tự như vậy, với các khoản vay, nếu lãi tiết kiệm lớn hơn chi phí vay lại, người đi vay sẽ có động cơ vay khoản mới để trả nợ cũ. Đối với trái phiếu có thể bán lại, nhà đầu tư sẽ bán lại trái phiếu cho nhà phát hành nếu có lãi.

Điều này có nghĩa là, để ước tính chính xác dòng tiền của chứng khoán có thu nhập cố định, cần phải đưa vào phân tích những thay đổi trong tương lai về lãi suất và các yếu tố khác ảnh hưởng đến quyền chọn kèm theo có thể ảnh hưởng đến dòng tiền như thế nào.

2.2. Xác định lãi suất chiết khấu phù hợp

Một khi dòng tiền từ chứng khoán có thu nhập cố định đã được ước tính, bước tiếp theo là xác định lãi suất thích hợp được sử dụng để chiết khấu dòng tiền. Lãi suất thấp nhất mà nhà đầu tư yêu cầu là lợi tức có sẵn trên thị trường đối với dòng tiền không có rủi ro vỡ nợ. Theo thông lệ trên thị trường tài chính quốc tế, công cụ tài chính không có rủi ro vỡ nợ là trái phiếu kho bạc. Vì vậy, lãi suất tối thiểu mà nhà đầu tư yêu cầu chính là lợi suất trái phiếu kho bạc mới vừa được phát hành. Đây là một lý do giải thích tại sao thị trường trái phiếu kho bạc được các nhà đầu tư theo dõi chặt chẽ.

Đối với chứng khoán không phải do chính phủ phát hành, nhà đầu tư sẽ yêu cầu mức chênh lệch lãi suất cao hơn lãi suất của trái phiếu kho bạc mới vừa được phát hành. Phần bù lãi suất này phản ánh rủi ro bổ sung mà nhà đầu tư chấp nhận.

2.3. Chiết khấu các dòng tiền dự tính

Bước cuối cùng trong quá trình định giá là định giá dòng tiền, dựa trên dòng tiền dự kiến (ước tính) và lãi suất hoặc các lãi suất phù hợp được sử dụng để chiết khấu dòng tiền.

Giá trị của một dòng tiền nhận được trong tương lai là số tiền được đầu tư ngày hôm nay để tạo ra giá trị đó trong tương lai. Đây được gọi là giá trị hiện tại hoặc giá trị chiết khấu của dòng tiền. Giá trị hiện tại của một dòng tiền phụ thuộc vào: i) Thời điểm nhận được dòng tiền, ii) Lãi suất được sử dụng để tính giá trị hiện tại (lãi suất chiết khấu).

Trong thực tế, có sự khác biệt khi xác định lãi suất được sử dụng để chiết khấu dòng tiền theo quan điểm định giá truyền thống và theo quan điểm của tài chính hiện đại.

3. Phương pháp định giá truyền thống

Theo phương pháp định giá truyền thống, mỗi dòng tiền ước tính có thể chỉ sử dụng một mức lãi suất duy nhất để tính giá trị hiện tại.

Để minh họa, giả sử ta muốn định giá một trái phiếu kho bạc có mệnh giá 100.000 VND, lãi suất trái phiếu 10%, trả lãi 6 tháng 1 lần, thời gian đáo hạn 10 năm.

Dòng tiền trên mệnh giá là 19 khoản thanh toán 5.000 VND mỗi sáu tháng và 105.000 VND cho kỳ trả lãi thứ 20 kể từ kỳ gốc. Vì dòng tiền của trái phiếu kho bạc được coi là không có rủi ro vỡ nợ nên phương pháp định giá truyền thống sử dụng cùng một tỉ lệ chiết khấu cho các dòng tiền trong từng kỳ trả lãi khác nhau. Lãi suất chiết khấu là lãi suất của trái phiếu chính phủ mới được phát hành1 gần đây, được lấy từ đường cong lãi suất trái phiếu kho bạc. Do tính lưu động cao và chênh lệch lợi suất thấp, trái phiếu kho bạc mới phát hành được giao dịch thường xuyên và đóng vai trò là điểm tham chiếu để so sánh giá cả và lợi suất trên thị trường tài chính. Ví dụ, giả sử trái phiếu kho bạc kỳ hạn 10 năm mới được phát hành có lãi suất 9%, thì dòng tiền của mỗi kỳ trả lãi đều được chiết khấu với lãi suất 9%. (Bảng 2)

Bảng 2: Xác định giá trị của trái phiếu kho bạc

theo phương pháp truyền thống

Đơn vị tính: 1.000 VND

Nguồn: Theo tính toán của tác giả

Đối với các trái phiếu không phải trái phiếu kho bạc, một phần bù lãi suất hoặc chênh lệch lãi suất sẽ được cộng thêm vào lãi suất trái phiếu kho bạc mới được phát hành để điều chỉnh rủi ro cho phù hợp với nhà phát hành. Trong phương pháp truyền thống, chênh lệch lãi suất là như nhau bất kể thời điểm dòng tiền được nhận đối với các trái phiếu không phải trái phiếu kho bạc. Đối với trái phiếu không phải là trái phiếu kho bạc kỳ hạn 10 năm, giả sử mức chênh lệch lãi suất phù hợp là 80 điểm cơ bản2, thì tất cả các dòng tiền sau đó sẽ được chiết khấu theo lãi suất trái phiếu kho bạc 10 năm mới được phát hành, ví dụ là 9% cộng với 80 điểm cơ bản.

4. Phương pháp định giá không có cơ hội mua bán song hành

Tài chính hiện đại dựa trên trực giác hoặc lý thuyết cho rằng mua bán song hành3 không tồn tại. Giả định không có cơ hội mua bán song hành là giả định hấp dẫn vì sự hiện diện của kinh doanh chênh lệch giá không phù hợp với trạng thái cân bằng của thị trường. Thực vậy, giả thuyết thị trường hiệu quả (EMH) cho rằng giá tài sản sẽ phản ánh đầy đủ tất cả thông tin sẵn có. Trực giác đằng sau giả định này là nếu giá không phản ánh đầy đủ thông tin sẵn có thì sẽ có cơ hội kiếm lời từ việc mua tài sản nếu nó được định giá thấp và từ việc bán tài sản nếu nó được định giá cao. Rõ ràng, điều này phù hợp với trực giác rằng không tồn tại cơ hội mua bán song hành khi thị trường ở trạng thái cân bằng. Đây cũng là cơ sở khoa học và thực tiễn của Luật Một giá4.

4.1. Mua bán song hành

Newman, P., Migate và Eatwell, J. (1992) cho rằng “mua bán song hành là cụm từ được sử dụng trong kinh tế, chỉ việc mua và bán đồng thời một hàng hóa tương tự”. Theo Longman (2007), “mua bán song hành là mua một hàng hóa nào đó như nguyên vật liệu hoặc tiền tệ ở một nơi và bán chúng ngay lập tức ở nơi khác để kiếm lời từ sự khác biệt về giá giữa hai nơi”. Theo Scott. L. D (1988), “mua bán song hành là mua bán đồng thời các tài sản tương tự để kiếm lời từ sự khác biệt về giá của hai tài sản”. Nói một cách khác, mua bán song hành đề cập đến việc mua và bán đồng thời cùng một tài sản hoặc tài sản tương tự ở các thị trường khác nhau để chốt lợi nhuận phi rủi ro từ những khác biệt nhỏ trong giá thị trường của tài sản. Từ định nghĩa, có thể thấy giao dịch mua bán song hành có các đặc trưng như sau:

Trước hết, đặc trưng dễ thấy nhất, quan trọng nhất của mua bán song hành là giao dịch mua và giao dịch bán được tiến hành đồng thời. Mua bán song hành không chỉ đơn giản là hành động mua một sản phẩm ở một thị trường và sau đó bán nó với giá cao hơn ở thị trường khác. Các giao dịch phải được thực hiện đồng thời để tránh rủi ro thị trường, tức là rủi ro do giá thị trường có thể thay đổi trước khi cả hai giao dịch được hoàn thành. Nói một cách khác, những người mua bán đồng thời mua nhanh, bán nhanh, mua bán liền tay một loại hàng hóa, không giữ hàng tồn kho, để kiếm được lợi nhuận không rủi ro bằng cách mua thấp ở một thị trường, đồng thời, bán với giá cao hơn ở thị trường khác. Bỏ lỡ hoặc chậm trễ một trong các giao dịch (mua hoặc bán) và sau đó phải giao dịch ở mức giá thấp hơn sẽ đẩy người mua bán song hành vào tình trạng rủi ro.

Thứ hai, đối tượng của mua bán song hành là các công cụ tài chính giống hệt hoặc tương tự trên những thị trường khác nhau. Mua bán song hành xảy ra khi một nhà giao dịch lợi dụng sự chênh lệch về giá giữa hai hoặc nhiều thị trường. Những thị trường này có thể là các sở giao dịch, các vị trí địa lý khác nhau hoặc thậm chí là các dạng khác nhau của cùng một tài sản như cổ phiếu, tiền tệ hoặc hàng hóa. Tận dụng những biến động ngắn hạn về giá của các công cụ tài chính giống hệt hoặc tương tự trên các thị trường khác nhau.Mua bán song hành vốn phát sinh do sự kém hiệu quả của thị trường, vừa khai thác những điểm kém hiệu quả đó vừa đưa thị trường phát triển hiệu quả hơn.

Thứ ba, trong điều kiện không có hạn chế bán khống, mua bán song hành là cơ hội giao dịch để kiếm lợi nhuận không rủi ro và cũng không cần bất kỳ vốn đầu tư ròng nào.

Thứ tư, cơ hội mua bán song hành chỉ tồn tại trong thời gian rất ngắn sau khi xuất hiện. Vì giá trị hiện tại ròng của các cơ hội mua bán song hành là dương nên bất cứ khi nào một cơ hội mua bán song hành xuất hiện trên thị trường tài chính, các nhà mua bán song hành sẽ lao vào tận dụng nó. Những nhà mua bán song hành nào phát hiện ra cơ hội đầu tiên và có khả năng giao dịch nhanh chóng sẽ có thể tận dụng được cơ hội đó. Một khi họ giao dịch, giá sẽ điều chỉnh về mức cân bằng, khi đó cơ hội mua bán song hành biến mất.

Để minh họa, thử tưởng tượng, thực hiện chiến lược niêm yết kép5, Hội đồng quản trị Công ty A (mã cổ phiếu là A1) quyết định niêm yết cổ phiếu của Công ty tại Sở Giao dịch Chứng khoán Thành phố Hồ Chí Minh (HOSE) và Sở Giao dịch Chứng khoán New York (NYSE). Giả sử tại thời điểm hiện tại, giá cổ phiếu A1 tại HOSE là 68.200 VND và tại NYSE là 72.000 VND. Phát hiện cơ hội kiếm tiền này, những người mua bán song hành sẽ mua cổ phiếu A1 ở HOSE và bán ngay lập tức ở NYSE hoặc sẽ bán khống A1 ở NYSE đồng thời mua lại ngay A1 ở HOSE để hoàn trả lại số cổ phiếu đã vay. Giao dịch này mang lại cho những người mua bán song hành một khoản lợi nhuận không rủi ro, 72.000 - 68.200 = 3.800 VND/cổ phiếu. Bán một triệu cổ phiếu ở mức giá này, người mua bán song hành sẽ kiếm được 3,8 tỉ VND mà không có rủi ro và điều quan trọng là không phải bỏ ra một đồng vốn đầu tư nào. Dĩ nhiên, cơ hội mua bán song hành này sẽ nhanh chóng biến mất khi nhiều người nhận ra cơ hội này, trong vài giây, thị trường HOSE sẽ tràn ngập lệnh mua và thị trường NYSE sẽ tràn ngập lệnh bán. Dưới tác động của quy luật cung cầu, mức giá của A1 sẽ nhanh chóng trở lại mức giá cân bằng.

4.2. Khung định giá không có cơ hội mua bán song hành

Phương pháp xác định giá trị truyền thống giả định rằng, lợi suất trái phiếu không đổi cho đến khi đáo hạn. Đây là mô hình đã được đơn giản hóa vì trong thực tế, lãi suất có thể biến động, vào thời điểm mỗi dòng tiền được phân phối trong tương lai, ảnh hưởng đến lợi suất trái phiếu. Vì lý do này, lãi suất chiết khấu có thể khác nhau đối với mỗi dòng tiền. Mỗi dòng tiền có thể được coi là một trái phiếu không trả lãi, thanh toán một lần khi đáo hạn. Lãi suất chiết khấu được sử dụng phải là lãi suất chiết khấu của nhiều loại trái phiếu không trả lãi, có cùng kỳ hạn với từng dòng tiền và rủi ro tương tự đối với công cụ được định giá. Bằng cách sử dụng nhiều lãi suất chiết khấu, giá không còn cơ hội mua bán song hành là tổng của dòng tiền chiết khấu. Đó là mức giá mà tại đó việc mua bán song hành để tìm kiếm lợi nhuận từ chênh lệch giá là không thể.

Định giá không có cơ hội mua bán song hành đề cập đến phương pháp định giá chứng khoán xác định giá trị của chúng trong trường hợp không có cơ hội mua bán đồng thời. Trong một thị trường hoạt động tốt, giá thị trường sẽ điều chỉnh cho đến khi không còn cơ hội mua bán song hành. Đây là cơ sở cho giá trị thực tiễn và là nền tảng cho việc định giá chứng khoán có thu nhập cố định, công cụ phái sinh và các tài sản tài chính khác.

Sử dụng phương pháp định giá khi không có cơ hội mua bán song hành, bất kỳ chứng khoán có thu nhập cố định nào cũng được xem như một gói hoặc một tổ hợp các trái phiếu không trả lãi. Bằng cách coi bất kỳ trái phiếu nào như một gói hoặc một tổ hợp các trái phiếu không trả lãi, có thể phát triển một khung định giá phù hợp. Theo đó, một trái phiếu kho bạc có lãi suất 10% trong 10 năm nên được xem như gói hoặc một tổ hợp gồm 21 trái phiếu không trả lãi, trong đó có 20 khoản thanh toán lãi suất nửa năm một lần và một lần thanh toán giá trị gốc khi đáo hạn.

4.3. Từ TIGRS, CATS và LIONS đến STRIPS

Ý tưởng tách bạch các khoản thanh toán lãi và gốc của trái phiếu để tạo ra các trái phiếu độc lập và giao dịch như các trái phiếu không trả lãi riêng biệt được Ngân hàng đầu tư Merrill Lynch đưa ra và áp dụng tại thị trường trái phiếu Hoa Kỳ cách đây khoảng 4 thập niên.

Vào những năm 1980, khó khăn cho các nhà đầu tư là nguồn cung trái phiếu kho bạc không trả lãi có hạn. Cho đến năm 1983, Bộ Tài chính Hoa Kỳ đã phát hành trái phiếu vô danh và các nhà đầu tư thực sự phải cắt từng phiếu nhận lãi khỏi chứng chỉ trái phiếu và xuất trình cho Chính phủ để thanh toán thông qua môi giới của nhà đầu tư. Vào thời điểm đó, một thị trường cho trái phiếu kho bạc không trả lãi đã được tạo ra bằng cách cắt rời những phiếu nhận lãi tương ứng với các khoản thanh toán trong tương lai và bán nó như một khoản nợ riêng biệt. Một số công ty phát hành trái phiếu không lãi suất nhưng nhiều nhà đầu tư muốn hưởng lợi từ lãi suất thị trường thấp hơn không chấp nhận rủi ro tín dụng dài hạn của doanh nghiệp khi nền kinh tế chỉ vừa bước ra khỏi một cuộc suy thoái.

Cầu sản phẩm là động lực để Merrill Lynch sáng tạo ra các chứng khoán mà thị trường cần. Bằng cách mua trái phiếu kho bạc trả lãi suất, chẳng hạn như trái phiếu kho bạc kỳ hạn 30 năm với mệnh giá 100 triệu USD và lãi suất hằng năm là 12%, Merrill Lynch đặt chúng vào một thực thể có mục đích đặc biệt (SPE), quỹ tín thác chuyên dụng. Quỹ chỉ được phép sở hữu trái phiếu và thu các khoản thanh toán; quỹ không thể bán hoặc cho vay trái phiếu, bán các quyền chọn về chúng hoặc sử dụng làm tài sản thế chấp cho các khoản vay trên thị trường hợp đồng mua lại (repo). SPE sau đó phát hành chứng khoán không trả lãi, về cơ bản là quyền sở hữu tương ứng với các khoản thanh toán lãi và gốc. Ví dụ, với 60 khoản thanh toán lãi bán niên, SPE có thể phát hành 60 trái phiếu không lãi suất có kỳ hạn tương ứng là 0,5 năm, 1,0 năm, 1,5 năm…, 29,5 năm với tổng mệnh giá là 6 triệu USD cho mỗi kỳ hạn và 01 trái phiếu không lãi suất 30 năm có mệnh giá lên đến 106 triệu USD.

Là ngân hàng đi tiên phong trong thị trường trái phiếu kho bạc không lãi suất tổng hợp, Merrill Lynch đặt tên cho sản phẩm mới của mình là Biên nhận tăng trưởng đầu tư kho bạc (TIGRS)6. Việc bán TIGRS với giá cao hơn giá mua phiếu trả lãi của kho bạc được nắm giữ trong SPE đã trở thành nguồn lợi nhuận quan trọng cho Merrill Lynch trong nhiều năm vào đầu những năm 1980. Với thành công này, không có gì ngạc nhiên khi các ngân hàng đầu tư khác cũng sao chép sản phẩm mới của Merrill Lynch để thiết kế những sản phẩm tương tự. Ví dụ, Salomon Brothers đã tạo ra Chứng nhận tích lũy trái phiếu kho bạc (CATS)7, Lehman Brothers tạo ra Trái phiếu cơ hội đầu tư Lehman (LIONS)8.

Vào thời điểm đó, việc sử dụng SPE để tạo ra chứng khoán mới vẫn còn khá mới mẻ. Trên phương diện pháp lý, rủi ro của các TIGRS, CATS và LIONS được coi là rủi ro tín dụng của Bộ Tài chính Hoa Kỳ thay vì là trách nhiệm của các ngân hàng đầu tư. Sự thành công ngoạn mục của TIGRS, CATS và LIONS và những rủi ro tiềm ẩn của các sản phẩm tài chính này đã thúc đẩy Bộ Tài chính Hoa Kỳ đưa ra chương trình giao dịch tách biệt lãi và gốc của trái phiếu đã đăng ký (STRIPS)9 vào năm 1985. STRIPS kho bạc (hoặc T-Strips), một loại nợ duy nhất của Chính phủ Hoa Kỳ, được phát hành bởi Bộ Tài chính và được Chính phủ hỗ trợ. Các khoản thanh toán lãi được tách biệt với trái phiếu. Bản thân các khoản thanh toán lãi trở thành khoản đầu tư riêng biệt và giao dịch độc lập. Trái phiếu còn lại (trừ các khoản thanh toán lãi) được bán cho nhà đầu tư với giá chiết khấu. Chênh lệch giữa giá bán và mệnh giá trái phiếu khi đáo hạn sẽ trở thành lợi nhuận của nhà đầu tư. Khác với trái phiếu thông thường, nhà đầu tư sẽ không nhận được tiền lãi trong suốt thời hạn của trái phiếu. Thay vào đó, khi trái phiếu đáo hạn, nhà đầu tư sẽ được hoàn trả lại toàn bộ mệnh giá.

Được giới thiệu vào năm 1985, các trái phiếu tách biệt lãi và gốc thay thế những đợt phát hành trái phiếu không trả lãi trước đó như TIGR, CATS và LIONS. Sau năm 1983, trái phiếu kho bạc không còn được phát hành dưới hình thức ghi danh nữa mà được đăng ký bởi CUSIP (Ủy ban Thủ tục nhận dạng chứng khoán thống nhất)10. Mỗi trái phiếu ngắn hạn (bill), trái phiếu trung hạn (notes) và trái phiếu kho bạc dài hạn (bonds) đều được gán số CUSIP riêng. Các khoản thanh toán này vẫn được coi là những khoản nợ của Bộ Tài chính Hoa Kỳ.

Cái mới của STRIPS là cơ chế giao dịch. Một đại lý mua trái phiếu có trả lãi của kho bạc có thể yêu cầu Bộ Tài chính Hoa Kỳ chia nhỏ dòng tiền được thanh toán từ trái phiếu thành một loạt trái phiếu độc lập, mỗi trái phiếu là một quyền yêu cầu thanh toán cho một trong các khoản thanh toán của trái phiếu gốc. Thêm nữa, mỗi khoản thanh toán lãi và dòng tiền gốc được gán một số CUSIP cùng với cả trái phiếu. Ví dụ, trái phiếu kho bạc trung hạn kỳ hạn 10 năm lãi suất 8%, mệnh giá 100 nghìn USD sẽ trở thành một tổ hợp gồm 20 chứng khoán có lãi suất được đăng ký riêng biệt, mỗi chứng khoán có mệnh giá là 4 nghìn USD và một chứng khoán gốc khác có mệnh giá là 100 nghìn USD. Để tạo thuận lợi cho giao dịch, các trái phiếu được gán số nhận dạng CUSIP riêng, cho phép các giao dịch điện tử được thực hiện qua hệ thống Fedwire, một mạng kết nối tất cả các Ngân hàng Dự trữ Liên bang và các chi nhánh.

Ban đầu, chỉ những trái phiếu có kỳ hạn dài hơn 10 năm mới đủ điều kiện tham gia STRIPS. Theo thời gian, chương trình được mở rộng bao gồm các trái phiếu trung hạn và dài hạn khác. Năm 1997, chương trình được mở rộng có điều kiện cho tất cả các trái phiếu kho bạc trung hạn và dài hạn. Năm 2000, thậm chí cả trái phiếu trung hạn kỳ hạn 5 năm trước đây không đủ điều kiện cũng được đưa vào.

Sau thành công của chương trình bóc tách gốc và lãi của trái phiếu chính phủ trung hạn và trái phiếu chính phủ dài hạn để tạo ra STRIPS tại Hoa Kỳ, chính phủ của các nước cũng có chương trình tương tự. Ví dụ, tại Anh, Ngân hàng Trung ương Anh vận hành chương trình tách biệt gốc và lãi của trái phiếu dài hạn do Chính phủ phát hành (GILT11) có tên gọi là STAGS12 (Chuyển nhượng chứng khoán tích lũy của Chính phủ bằng đồng bảng Anh).

4.4. Phương pháp định giá không có cơ hội mua bán song hành

Giả sử một thế giới tuyệt đối an toàn, trong đó, tài sản tài chính không có rủi ro và đường cong lợi suất phẳng. Đường cong lợi suất phẳng có nghĩa là lợi suất liên quan của tất cả các dòng tiền là như nhau bất kể thời điểm dòng tiền được phân phối. Do đường cong lợi suất được giả định là phẳng nên sẽ tồn tại một lãi suất phi rủi ro và áp dụng cho tất cả các dòng tiền trong tương lai. Đây chính là cách tiếp cận truyền thống để định giá trái phiếu dưới hình thức đơn giản nhất: Chiết khấu tất cả các dòng tiền ở cùng một tỉ lệ. Đây là ưu điểm nhưng cũng chính là nhược điểm, là lỗ hổng cơ bản của phương pháp định giá

truyền thống.

Vậy thì đâu là phương pháp thích hợp để giải bài toán định giá chứng khoán có thu nhập cố định trong môi trường kinh doanh có rủi ro? Có thể nói, chìa khóa để giải quyết bài toán này nằm ở sự tồn tại của thị trường trái phiếu kho bạc bóc tách lãi và gốc như đã trình bày ở trên.

Bằng cách xem trái phiếu có nhiều kỳ trả lãi là một rổ hoặc một tổ hợp các trái phiếu không trả lãi có giá trị đáo hạn bằng giá trị dòng tiền và có ngày đáo hạn bằng ngày thanh toán của mỗi dòng tiền, bất kỳ chứng khoán có thu nhập cố định nào cũng phải được coi là một rổ hoặc một tổ hợp các trái phiếu không trả lãi. Do đó, một trái phiếu kho bạc có lãi suất 12% trong 10 năm nên được xem như một rổ, một giỏ hoặc một tổ hợp gồm 21 trái phiếu không trả lãi (20 khoản thanh toán lãi suất nửa năm một lần, một trong các khoản thanh toán được thực hiện khi đến hạn và một lần thanh toán giá trị gốc khi đáo hạn). Mỗi trái phiếu không trả lãi trong một tổ hợp như vậy có thể được định giá tách rời ở mức lãi suất chiết khấu phụ thuộc vào hình dạng của đường cong lợi suất và thời điểm dòng tiền duy nhất của nó được phân phối. Cấu trúc kỳ hạn của các lãi suất chiết khấu này được gọi là đường cong lãi suất giao ngay. Giá trị của một trái phiếu tìm được bằng cách tính tổng giá trị hiện tại đối với các dòng tiền riêng lẻ của trái phiếu không trả lãi được xác định theo quy trình như vậy, có thể được chứng minh là không có chênh lệch giá.

Thực vậy, bỏ qua chi phí giao dịch vào thời điểm hiện tại, nếu một trái phiếu có giá trị thấp hơn nhiều so với tổng giá trị dòng tiền riêng lẻ của nó, nhà giao dịch nhận ra cơ hội mua bán song hành sẽ mua trái phiếu đồng thời bán các quyền nhận những dòng tiền riêng lẻ và bỏ túi giá trị chênh lệch. Việc định giá trái phiếu như một tổ hợp các trái phiếu không trả lãi dựa trên việc sử dụng đường cong lãi suất giao ngay là một ví dụ về định giá không có chênh lệch giá. Cho dù trái phiếu phức tạp đến đâu thì mọi thành phần đều phải có giá trị không chênh lệch giá.

Theo cách tiếp cận truyền thống, lãi suất chiết khấu của trái phiếu là lãi suất trái phiếu kho bạc có kỳ hạn tương ứng. Sử dụng phương pháp không cơ hội mua bán song hành, lãi suất chiết khấu dòng tiền là lãi suất lý thuyết mà kho bạc trả cho trái phiếu được phát hành không lãi suất, có ngày đáo hạn bằng ngày đáo hạn của dòng tiền. Do đó, để thực hiện phương pháp không có cơ hội mua bán song hành, cần xác định lãi suất lý thuyết mà kho bạc phải trả cho trái phiếu kho bạc không trả lãi vào mỗi ngày đáo hạn13. Lãi suất giao ngay của trái phiếu kho bạc không trả lãi được gọi là lãi suất giao ngay của kho bạc. Lãi suất giao ngay của trái phiếu kho bạc là lãi suất được sử dụng để chiết khấu dòng tiền không bị vỡ nợ có cùng kỳ hạn và giá trị của trái phiếu dựa trên lãi suất giao ngay là giá trị của trái phiếu khi không còn cơ hội mua bán song hành14.

Để minh họa cách sử dụng giá giao ngay nhằm tính giá trị không có cơ hội mua bán song hành của trái phiếu kho bạc, một trái phiếu kho bạc kỳ hạn 10 năm, trả lãi 12% sẽ được định giá bằng cách sử dụng tỉ giá giao ngay giả định, được cho trước trong cột thứ tư của Bảng 3.

Bảng 3: Xác định giá trị không cơ hội mua bán song hành

của trái phiếu kho bạc 10 năm, lãi suất 12%

Đơn vị tính: 1.000 VND

Nguồn: Theo tính toán của tác giả

Giá trị hiện tại của dòng tiền trong từng thời kỳ được thể hiện ở cột cuối cùng. Giá trị không có chênh lệch giá của trái phiếu kho bạc kỳ hạn 10 năm, lãi suất 12%, là 136.090 VND.

Vấn đề đặt ra ở đây là tại sao giá trị của trái phiếu kho bạc được tính dựa trên việc chiết khấu từng dòng tiền bằng cách sử dụng lãi suất giao ngay tương ứng của kho bạc mà không phải lãi suất khác? Điều gì sẽ xảy ra nếu định giá một chứng khoán bằng cách sử dụng lợi tức trái phiếu kho bạc mới được phát hành có thời gian đáo hạn bằng với thời gian đáo hạn của trái phiếu kho bạc đang được định giá? Điều gì sẽ xảy ra nếu người tham gia sử dụng lãi suất của chứng khoán trả lãi thay vì lãi suất của chứng khoán không trả lãi? Tại sao trái phiếu kho bạc phải giao dịch ở mức giá gần sát với giá trị không có cơ hội mua bán song hành.

Lời giải cho bài toán này nằm ở sự tồn tại của thị trường trái phiếu kho bạc bóc tách lãi và gốc. Như đã trình bày ở trên, các nhà giao dịch có khả năng phân tách dòng tiền từ trái phiếu trả lãi của kho bạc (tức là bóc tách lãi và gốc trái phiếu để giao dịch) và tạo ra trái phiếu không trả lãi. Những trái phiếu không trả lãi này được gọi là trái phiếu kho bạc bóc tách lãi và gốc, có thể được bán cho các nhà đầu tư theo giá giao ngay của kho bạc. Nếu giá thị trường của trái phiếu kho bạc thấp hơn giá trị tính bằng phương pháp định giá không còn cơ hội mua bán song hành thì các đại lý có thể mua chứng khoán kho bạc, bóc tách lãi và gốc, sau đó bán các trái phiếu kho bạc bóc tách lãi và gốc để tạo ra số tiền thu được lớn hơn chi phí mua trái phiếu kho bạc. Lợi nhuận thu được là lợi nhuận mua bán song hành. Vì giá trị được xác định bằng lãi suất giao ngay của kho bạc không cho phép tạo ra lợi nhuận không còn cơ hội mua bán song hành, nên đây là lý do giải thích tại sao phương pháp này được gọi là phương pháp "không cơ hội mua bán song hành".

Để minh họa điều này, giả sử lợi suất của trái phiếu kho bạc kỳ hạn 10 năm mới được phát hành gần đây là 7%. Giả sử rằng trái phiếu kho bạc kỳ hạn 10 năm, lãi suất 12% được định giá theo phương pháp truyền thống dựa trên mức lãi suất chiết khấu 7%. Bảng 4 cho thấy giá trị dựa trên việc chiết khấu tất cả các dòng tiền ở mức 7% là 135.531 VND.

Bảng 4: Xác định giá trị không cơ hội mua bán song hành

của trái phiếu kho bạc 10 năm, lãi suất 12%

Đơn vị tính: 1.000 VND

Nguồn: Theo tính toán của tác giả

Các đại lý giao dịch có thể làm gì nếu thị trường định giá trái phiếu ở mức 135.531VND trong khi giá trị dựa trên giá giao ngay của kho bạc là 136.090. Họ có thể mua trái phiếu này với giá 135.531 VND và sau đó bán với giá giao ngay (Bảng 3). Bằng cách đó, các đại lý giao dịch sẽ nhận được khoản thu nhập là 136.090 VND. Điều này dẫn đến lợi nhuận mua bán song hành là 559 VND (136.090 VND - 135.531 VND). Các nhà giao dịch nhận ra cơ hội mua bán song hành này sẽ khai thác cơ hội kiếm lời bằng cách mua một số lượng lớn giá trái phiếu kho bạc kỳ hạn 10 năm với lãi suất 12% và bóc tách lãi gốc. Dĩ nhiên, cơ hội kiếm lời bằng mua bán song hành sẽ biến mất khi một trái phiếu được định giá ở mức 136.090 VND.

Để có cái nhìn chi tiết hơn về lợi nhuận mua bán song hành đến từ đâu, hãy xem Bảng 5.

Bảng 5: Lợi nhuận không cơ hội mua bán song hành

từ trái phiếu kho bạc bóc tách lãi gốc

Đơn vị tính: 1.000 VND

Nguồn: Theo tính toán của tác giả

Như đã chứng minh ở trên, khi giá thị trường thấp hơn giá trị không cơ hội mua bán song hành, giao dịch tách biệt giữa lãi và gốc trái phiếu kho bạc sẽ buộc giá trị thị trường của trái phiếu tiến gần hơn với giá trị được xác định bằng cách định giá không còn cơ hội mua bán song hành. Vậy thì, một câu hỏi khác được đặt ra ở đây là điều gì xảy ra khi giá thị trường của trái phiếu kho bạc cao hơn giá trị không có cơ hội mua bán song hành? Rõ ràng, khi điều này xảy ra, các nhà kinh doanh sẽ không muốn giao dịch bóc tách lãi và gốc trái phiếu kho bạc vì số tiền thu được từ việc làm này sẽ thấp hơn chi phí mua chúng. Thay vì thực hiện giao dịch tách biệt lãi và gốc trái phiếu, nhà giao dịch sẽ tham gia vào một quá trình ngược lại gọi là tái kết hợp15. Theo đó, nhà giao dịch có thể mua một gói trái phiếu kho bạc bóc tách lãi và gốc để kết nối lại, tạo ra một trái phiếu kho bạc tổng hợp có giá trị cao hơn trái phiếu kho bạc có cùng kỳ hạn và cùng lãi suất.

Để minh họa, hãy xem xét trái phiếu kho bạc kỳ hạn 10 năm lãi suất 5,8%, giá trị không còn cơ hội mua bán song hành là 90.960 VND (Bảng 6).

Bảng 6: Xác định giá trị không cơ hội mua bán song hành

của trái phiếu kho bạc 10 năm lãi suất 5,8%

Đơn vị tính: 1.000 VND

Nguồn: Theo tính toán của tác giả

Bảng 7: Giá của một trái phiếu kho bạc 10 năm ở lãi suất chiết khấu 7%

Đơn vị tính: 1000 VND

Nguồn: Theo tính toán của tác giả

Bảng 7 cho thấy giá của một trái phiếu kho bạc là 91.472 VND giả định được tính theo cách tiếp cận truyền thống, trong đó, tất cả các dòng tiền đều được chiết khấu với lãi suất 7%. Những gì nhà giao dịch có thể làm là mua trái phiếu kho bạc bóc tách lãi và gốc cho mỗi kỳ trả lãi 6 tháng một lần với mức giá được hiển thị trong Bảng 6 và sau đó bán khống trái phiếu kho bạc kỳ hạn 10 năm ở mức 5,8%, dòng tiền của trái phiếu này đã được tái tạo. Bằng cách đó, nhà giao dịch đã nhận được dòng tiền từ trái phiếu kho bạc kỳ hạn 10 năm có lãi suất 5,8% với chi phí là 90.960 VND, từ đó, tạo ra lợi nhuận chênh lệch giá là 0,512 VND (91.472 VND - 90.960 VND). Dòng tiền do gói trái phiếu kho bạc bóc tách lãi và gốc đã mua được sử dụng để thanh toán trái phiếu kho bạc trả lãi đã được bán khống trước đó.

Điều gì buộc giá thị trường đạt đến giá trị không còn cơ hội mua bán song hành là 90.960 VND? Giá phát hành giảm khi các nhà giao dịch bán khống trái phiếu kho bạc, có lãi suất 5,8% kỳ hạn 10 năm. Khi giá giảm xuống còn 90.960 VND, lợi nhuận mua bán song hành sẽ không còn nữa.

5. Kết luận và gợi ý chính sách

Định giá trái phiếu không có cơ hội mua bán song hành là một phương pháp định giá các trái phiếu trả lãi bằng cách chiết khấu dòng tiền trong tương lai của chúng với nhiều lãi suất chiết khấu. Bằng cách này, có thể xác định được mức giá chính xác hơn so với việc định giá theo phương pháp truyền thống.

Phương pháp định giá không có cơ hội mua bán song hành xem trái phiếu là một rổ hoặc một tổ hợp các trái phiếu không trả lãi, mỗi trái phiếu không trả lãi trong một rổ như vậy có thể được định giá riêng lẻ ở lãi suất giao ngay. Giá trị một trái phiếu tìm được bằng cách tính tổng các giá trị hiện tại của những dòng tiền riêng lẻ là giá trị không cơ hội mua bán song hành.

Quá trình giao dịch tách biệt lãi, gốc và quá trình tái kết hợp đảm bảo rằng giá trái phiếu kho bạc không chênh lệch đáng kể so với giá trị không có cơ hội mua bán song hành. Kinh nghiệm thực tế các nước cho thấy rằng, khi Chính phủ cho phép Bộ Tài chính (đối với Hoa Kỳ) hoặc Ngân hàng Trung ương (đối với Anh) thực hiện chương trình bóc tách lãi, vốn và tái kết hợp trái phiếu chính phủ, thị trường STRIPS sẽ cung cấp cho các nhà đầu tư sự linh hoạt và cách thức đầu tư vào những thành phần cụ thể của trái phiếu kho bạc. STRIPS là một lựa chọn hấp dẫn cho danh mục đầu tư chứng khoán có thu nhập cố định. Đây chính là một gợi ý chính sách hữu ích cho các bước đi cần thiết để phát triển thị trường trái phiếu chính phủ ở Việt Nam trong giai đoạn hiện nay.

1 On-the-run Treasuries.

2 Một điểm cơ bản (1 bps) bằng 0,01%.

3 Chúng tôi bảo lưu quan điểm cho rằng không nên lấy mục tiêu kinh doanh để đặt tên cho một phương pháp giao dịch, một loại giao dịch nên không gọi loại giao dịch “arbitrage” là “kinh doanh chênh lệch giá” hoặc “nghiệp vụ ác-bít” như hầu hết các tài liệu, giáo trình đang lưu hành ở Việt Nam. Lý do đơn giản là bất cứ loại hình kinh doanh nào trên thế giới này cũng đều có mục tiêu là lợi nhuận và do đó, phải nhắm đến chênh lệch giá. Giao dịch “arbitrage” cũng không phải là ngoại lệ nhưng đặc trưng rõ nét nhất của giao dịch “arbitrage” là mua bán song hành (mua bán đồng thời); chính cơ hội mua bán đồng thời cho phép người kinh doanh vẫn có lợi nhuận, không có rủi ro trong khi không cần bỏ ra một đồng vốn nào (với giả định là không có hạn chế bán khống trên thị trường).

4 The Law of One price (LOOP).

5 Dual-listing.

6 Treasury Investment Growth Receipts.

7 Certificates of Accrual on Treasury Securities.

8 Lehman Investment Opportunity Notes.

9 Separate Trading of Registered Interest and Principal of Securities.

10 Committee on Uniform Security Identification Procedures.

11 Government Issued Long-Term Securities.

12 Sterling Transfer Accruing Government Securities.

13 Zero-coupon Treasury security.

14 The arbitrage-free value.

15 Reconstitute.

Tài liệu tham khảo:

1. Adams, J. F., & Smith, D. J. (2019). Fixed income analysis (4th ed). New Jersey: Wiley.

2. CFA Institute (2017). CFA Program curriculum, Level 1, Volume 5. New Jersey: Wiley.

3. CFA Institute (2017). CFA Program curriculum, Level 2, Volume 5. New Jersey: Wiley.

4. Choudhry, M., Moskovie, D., & Wong, M. (2014). Fixed income markets (2nd ed). Hoboken, New Jersey: Wiley.

5. Longman. (2007). Longman Business English Dictionary. Essex, England: Pearson.

6. Newman, P., Migate, & Eatwell, J. (Eds.). (1992). The new Palgrave dictionary of money & finance, Volume 1. Park Avenue South, New York: The Macmillan Press Limited.

7. Scott L. D. (1988). Wall Street Words. Boston, New York: Houghton Mifflin Company.

TS. Hồ Công Hưởng

Trường Đại học Ngân hàng Thành phố Hồ Chí Minh