Mục đích của nghiên cứu nhằm đánh giá mối quan hệ giữa giá dầu thế giới, tỷ giá USD/VND và biến động giá chứng khoán của các doanh nghiệp sản xuất trong ngành nhựa đang niêm yết trên hai sàn chứng khoán TP. Hồ Chí Minh và Hà Nội. Tác giả sử dụng phương pháp phân tích mô hình hồi quy phân phối trễ, dữ liệu được sử dụng theo tháng cho giai đoạn 2010-2018. Kết quả nghiên cứu cho thấy cả giá dầu và tỷ giá đều tác động mạnh mẽ và nghịch chiều tới giá chứng khoán ngành nhựa.

1. Tổng quan nghiên cứu

Mối quan hệ giữa giá dầu, tỷ giá và thị trường chứng khoán trong những năm gần đây đã và đang thu hút rất nhiều sự quan tâm của các nhà nghiên cứu trên thế giới. Thực tế, dầu thô thường được coi là xương sống của ngành công nghiệp, sự biến động giá sẽ tác động đa chiều tới các doanh nghiệp sản xuất và tiêu thụ dầu. Khi giá dầu tăng thì các doanh nghiệp khai thác sẽ được hưởng lợi và ngược lại đối với các doanh nghiệp tiêu thụ dầu hoặc sử dụng các nguyên liệu có nguồn gốc từ dầu. Điều này dẫn đến làm thay đổi giá giữa các nhóm chứng khoán khác nhau trên thị trường. Bên cạnh đó, tỷ giá lại tác động trực tiếp đến thị trường chứng khoán nói chung và các ngành kinh doanh cụ thể.

Tuy nhiên, các kết quả nghiên cứu cụ thể cho đặc thù nền kinh tế, thậm chí là đặc thù ngành vẫn chưa có được sự đồng thuận về mối quan hệ giữa giá dầu thô và thị trường chứng khoán (Degiannakis & cộng sự, 2018 và Tuna & Cộng sự, 2017). Nghiên cứu của Chen (2010) chỉ ra rằng giá dầu tác động tiêu cực tới thị trường chứng khoán. Papapetrou (2001) cũng tìm thấy mối quan hệ tiêu cực, nhưng sự tác động có độ trễ khoảng 4 tháng sau đó. Trong khi kết quả nghiên cứu của các tác giả Zhu & cộng sự (2014) lại cho thấy mối quan hệ tích cực giữa giá dầu và thị trường chứng khoán. Một cách giải thích khác cho mối quan hệ này, theo Chiang và cộng sự (2015) thì giá dầu không chỉ tác động tới kết quả kinh doanh của các doanh nghiệp mà còn tác động tới danh mục của các nhà đầu tư, do dầu thô đang dần trở thành một mặt hàng để phân bổ tài sản, phân bổ rủi ro. Với kết quả nghiên cứu khác nhau tùy theo đặc thù kinh tế của mỗi quốc gia như trên chưa cho phép đưa ra được kết luận về mối quan hệ giữa biến động của giá dầu và thị trường chứng khoán Việt Nam. Nghiên cứu mới đây của Trần Huy Hoàng (2017) chỉ ra rằng giá dầu có tác động tiêu cực đến thị trường chứng khoán Việt Nam, nhưng chỉ là một tác động nhỏ.

Thực tế, mối quan hệ giữa tỷ giá và thị trường chứng khoán, trong lý thuyết đã tồn tại rất nhiều nghiên cứu, nhưng mỗi nghiên cứu tiếp cận và giải thích vấn đề một cách khác nhau (Abouwafia & Chambers, 2015). Trong bối cảnh nền kinh tế Việt Nam, yếu tố tỷ giá thực đã có những tác động nhất định đến thị trường chứng khoán. Đặc biệt, đối với ngành nhựa, các doanh nghiệp sản xuất vừa chịu ảnh hưởng bởi giá dầu vừa chịu ảnh hưởng bởi tỷ giá. Trong khi đó chưa có nghiên cứu nào tác động riêng cũng như đồng thời của giá dầu thô thế giới và tỷ giá USD/VND đến giá chứng khoán ngành nhựa tại Việt Nam. Đây sẽ là vấn đề chính mà tác giả sẽ giải quyết trong nghiên cứu này.

2. Mô hình nghiên cứu

Tác động của giá dầu thô thế giới tới giá cổ phiếu ngành nhựa

Các doanh nghiệp sản xuất trong ngành nhựa sử dụng nguyên liệu đầu vào là hạt nhựa, trong khi hạt nhựa được sản xuất từ dầu thông qua quá trình chiết xuất các chất trung gian như Naphtha, Ethylene, Propylene... Điều này phản ánh mối quan hệ cùng chiều giữa giá dầu và chi phí sản xuất và do đó tác động nghịch chiều tới lợi nhuận và giá cổ phiếu của các doanh nghiệp nhựa. Tuy nhiên, sự tác động nghịch chiều tới giá cổ phiếu của các doanh nghiệp này không hẳn là tức thời, bởi tác động gián tiếp qua nhiều khâu trung gian. Tác động tức thời của giá dầu tới giá của cổ phiếu có thể kể đến là các doanh nghiệp khai thác dầu khí hoặc dịch vụ phụ trợ cho ngành khai thác dầu khí bởi đầu ra của các doanh nghiệp này phụ thuộc rất nhiều vào giá dầu. Do vậy, tác giả cho rằng giá dầu có mối quan hệ nghịch chiều với giá cổ phiếu của các doanh nghiệp sản xuất trong ngành nhựa với độ trễ nhất định.

Giả thiết 01: Giá dầu tác động tiêu cực tới giá cổ phiếu ngành nhựa.

Tác động của tỷ giá USD/VND tới giá cổ phiếu ngành nhựa

Theo Abouwafia & Chambers (2015), sự biến động của tỷ giá hối đoái sẽ tác động đến thay đổi giá chứng khoán của các danh mục đầu tư. Trong bối cảnh Việt Nam hiện tại, chúng ta có thể thấy rằng chế độ tỷ giá đang được thả nổi có quản lý của Ngân hàng Nhà nước với dự trữ ngoại hối khá thấp ở mức khoảng 60 tỷ USD tính đến tháng 6/2018, tương đương giá trị nhập khẩu của ba tháng, là mức tối thiểu theo khuyến nghị của IMF (Quỹ tiền tệ quốc tế). Khi đồng nội tệ biến động mạnh, đặc biệt là trong trường hợp bị mất giá có thể sẽ gây ra một sự hoảng loạn và kéo theo sự rút ròng đáng kể từ tất cả các loại tài sản, dẫn đến làm suy giảm giá chứng khoán. Điều này đã từng xảy ra nhiều lần tại thị trường chứng khoán Việt Nam.

Đối với các doanh nghiệp sản xuất trong ngành nhựa, ngoài việc cổ phiếu bị tác động bởi thị trường chung do tỷ giá biến động, phần lớn nguyên liệu đầu vào được nhập khẩu từ nước ngoài. Do đó việc tỷ giá USD/VND

biến động sẽ tác động làm tăng hoặc giảm chi phí sản xuất. Tỷ giá USD/VND tăng đồng nghĩa với việc VND mất giá, dẫn đến giá nguyên liệu nhập khẩu trở nên đắt hơn, kéo theo chi phí sản xuất cao hơn, ảnh hưởng tiêu cực tới kết quả hoạt động kinh doanh trong khi giá bán thành phẩm chưa thể chuyển ngay sang người tiêu dùng và do đó, làm giá chứng khoán bị tác động

tiêu cực.

Giả thiết 02: Tỷ giá USD/VND tác động tiêu cực tới giá cổ phiếu ngành nhựa.

Dựa trên các giả thiết, tác giả đề xuất mô hình nghiên cứu như sau:

PPSIt = a + ∑b1i* POILt-i +

+ ∑b2i* PERt-i + u (1)

Trong đó:

- PPSIt: Chỉ số giá ngành nhựa tại quý t

- POILt-i: Giá dầu Brent thế giới tại quý t-i

- PERt-i: Tỷ giá USD/VND tại quý t-i

- i: độ trễ của biến độc lập, chạy từ 0 đến k

3. Phương pháp nghiên cứu

Trong nghiên cứu này, mô hình gồm các biến có chuỗi dữ liệu theo thời gian hằng quý cho giai đoạn 2010-2018 được lấy từ nguồn Bloomberg, các doanh nghiệp liên quan và các sở giao dịch chứng khoán, do vậy, tác giả sẽ sử dụng phương pháp phân tích mô hình hồi quy phân phối trễ bằng phần mềm Eviews 10.

Dữ liệu nghiên cứu

Mô hình nghiên cứu được xây dựng bao gồm một biến phụ thuộc là giá chứng khoán của các doanh nghiệp ngành nhựa và hai biến độc lập là Giá dầu và Tỷ giá. Trong đó, Giá dầu Brent thế giới và tỷ giá USD/VND (giá bán ra của Ngân hàng Vietcombank) được thu thập trực tiếp từ Bloomberg. Đối với biến phụ thuộc, tác giả thiết lập chỉ số giá chứng khoán của ngành nhựa (gọi tắt là chỉ số ngành) dựa trên giá chứng khoán của 15 doanh nghiệp sản xuất trong ngành nhựa, đang được niêm yết trên hai sàn chứng khoán TP. Hồ Chí Minh (HOSE) và sàn Hà Nội (HNX), sử dụng nguyên liệu đầu vào là hạt nhựa. Chỉ số ngành được đặt mốc 100 điểm tại quý đầu tiên của chuỗi dữ liệu, tăng trưởng hàng quý được tính bằng phần trăm thay đổi vốn hóa toàn ngành, trong khi đã điều chỉnh tác động của cổ phiếu niêm yết mới (trong giai đoạn mẫu) vào rổ chỉ số, các sự kiện doanh nghiệp như trả cổ tức bằng tiền/cổ phiếu và phát hành thêm cổ phiếu.

Phương pháp phân tích dữ liệu

Để kiểm định mô hình nghiên cứu, tác giả sử dụng phương pháp phân tích mô hình hồi quy phân phối trễ. Trước tiên, tác giả thực hiện kiểm định tính dừng của các chuỗi dữ liệu bằng cách biến đổi dữ liệu thành dạng phần trăm thay đổi quý sau so với quý trước của các biến và sử dụng kiểm định Augmented Dickey-Fuller (ADF Test) với ước lượng Akaike Information Criterion (AIC) có độ trễ tối đa là 4 quý (tương đương 1 năm). Kết quả kiểm định ADF cho thấy tất cả các biến đều có tính dừng với mức ý nghĩa 1%.

4. Kết quả nghiên cứu

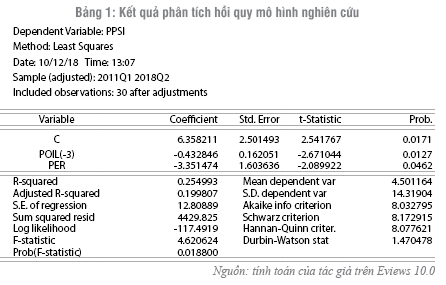

Dựa trên kết quả kiểm định ADF, tác giả thực hiện mô hình hồi quy phân phối trễ theo phương trình (1). Thực hiện kiểm định sự có mặt của các biến không cần thiết và kiểm định biến bị bỏ sót trong mô hình, kết quả cuối cùng được trình bày theo phương trình (2). Kiểm định Breusch-Godfrey cho thấy mô hình thực nghiệm không có hiện tượng tương quan chuỗi. Tương tự, kiểm định tổng quát về phương sai thay đổi của White cho kết quả phương sai không đổi.

Kiểm tra hiện tượng đa cộng tuyến trong mô hình, tác giả nhận thấy rằng R2 = 0,2549 tương đối thấp, cho thấy gần như không có hiện tượng đa cộng tuyến. Nhân tử phóng đại phương sai VIF = 1,07 xác nhận hiện tương đa cộng tuyến ở mức rất thấp. Để xác định lại hiện tượng đa cộng tuyến, tác giả lấy hồi quy giữa hai biến độc lập là OIL(-3) và ER, kết quả là R2 rất nhỏ (0,066) và không có ý nghĩa thống kê. Như vậy, có thể kết luận rằng không có hiện tượng đa cộng tuyến và mô hình thực nghiệm là đáng tin cậy. (Bảng 1)

Phương trình (1) được viết lại như sau:

PPSIt = 6,358 – 0,433*

POILt-3 - 3,351* PERt (2)

Mô hình có ý nghĩa thống kê ở mức 5% với F-statistic = 4,62, tương đương Prob(F-statistic) = 0,0188 và các tham số đều có ý nghĩa thống kê ở mức 5%. R2 điều chỉnh = 19,98% phản ánh biến động giá của dầu Brent thế giới với độ trễ 03 quí và tỷ giá USD/VND tại thời điểm t giải thích được 19,98% biến động giá chứng khoán của các doanh nghiệp sản xuất trong ngành nhựa.

5. Kết luận

Nghiên cứu này phân tích mối quan hệ giữa giá dầu thô thế giới, tỷ giá USD/VND và chỉ số giá chứng khoán ngành nhựa tại Việt Nam cho giai đoạn từ quí 1/2010 đến quý 2/2018. Kết quả kiểm định mô hình xác nhận các giả thiết đề ra của tác giả.

Cụ thể, giá dầu thô thế giới tác động tiêu cực tới chỉ số ngành nhựa với độ trễ là 3 quí, khi giá dầu thô Brent thế giới tăng 01 điểm phần trăm sẽ làm chỉ số giá chứng khoán ngành nhựa giảm 0,433 điểm phần trăm sau 3 quí. Điều này có thể được giải thích bởi dầu là nguồn gốc của các nguyên liệu đầu vào của các doanh nghiệp sản xuất nhựa, nhưng không phải là nguyên liệu trực tiếp được sử dụng.

Trong khi tỷ giá USD/VND lại có tác động tiêu cực tức thời và rất mạnh tới chỉ số giá chứng khoán ngành nhựa, với mức biến động giảm lên tới 3,351 điểm phần trăm khi tỷ giá tăng một điểm phần trăm. Kết quả này phù hợp với bối cảnh thị trường chứng khoán và các doanh nghiệp sản xuất nhựa tại Việt Nam. Khi tỷ giá thay đổi sẽ tác động tới danh mục đầu tư của các quỹ nước ngoài tại Việt Nam, một sự mất giá mạnh của VND có thể dẫn tới bán tháo trên thị trường và không chỉ chứng khoán ngành nhựa giảm mà là toàn thị trường. Bên cạnh đó, nguyên liệu đầu vào của các doanh nghiệp sản xuất nhựa là hạt nhựa, chủ yếu được nhập khẩu bằng đồng USD. Do vậy, tỷ giá tăng sẽ tác động làm tăng giá nguyên liệu đầu vào, kéo theo là chi phí sản xuất tăng, điều này sẽ tác động tiêu cực và tức thời tới giá cổ phiếu ngành nhựa.

TÀI LIỆU THAM KHẢO:

[1] Trần Huy Hoàng (2017). “Tác động của giá dầu thế giới đến thị trường chứng khoán và các biến vĩ mô trong nền kinh tế: trường hợp Việt Nam.” Tạp chí Công thương, số 10, tháng 09/2017.

[2] Abouwafia, H. E., & Chambers,

M. J. (2015). “Monetary policy, exchange rates and stock prices in the Middle East region.” International Review of Financial Analysis, 37: 14–28.

[3] Chen, S.S. (2010). “Do higher oil prices push the stock market into bear territory?” Energy Economics, 32(2): 490–495.

[4] Chiang, I. H. E., Hughen, W. K., and Sagi, J. S. (2015). “Estimating oil risk factors using information from equity and derivatives markets.” The Journal of Finance, 70 (2): 769–804.

[5] Tuna, G., Göleç, N. and Tuna, V.E. (2017). “The relationship between oil and stock prices: The case of developing and developed countries.” Theoretical and Applied Economics, 24(4): 97-108.

[6] Papapetrou, E. (2001). ‘‘Oil price shocks, stock market, economic activity and employment in Greece.” Energy Economics, 23(5): 511–532.

[7] Degiannakis, S., Filis, G. and Arora, V. (2018) “Oil Prices and Stock Markets: A Review of the Theory and Empirical Evidence.” The Energy Journal, 39(5): 85-130.

[8] Zhu, H.-M., Li, R., and Li, S. (2014). “Modelling dynamic dependence between crude oil prices and Asia-Pacific stock market returns.” International Review of Economics & Finance, 29:

208–23.

TS. Đinh Xuân Cường

ThS. Phạm Ánh Dương

ThS. Đoàn Việt Nam

Nguồn: TCNH số 21/2018