Vấn đề tái cấu trúc thị trường tài chính đã được đặt ra trong Chiến lược Tài chính đến năm 2020 ban hành kèm theo Quyết định số 450/QĐ-TTg ngày 18/4/2012. Chiến lược Tài chính đến năm 2020 xác định mục tiêu, xây dựng nền tài chính quốc gia lành mạnh, đảm bảo giữ vững an ninh tài chính, ổn định kinh tế vĩ mô, tài chính - tiền tệ.

Trong đó, thị trường chứng khoán (TTCK) có vai trò quan trọng trong tái cấu trúc và nâng cao hiệu quả thị trường tài chính Việt Nam; góp phần tích tụ, tập trung và phân phối vốn hiệu quả, đặc biệt là vốn trung và dài hạn cho phát triển kinh tế, đồng thời, vừa giảm áp lực, vừa nâng cao hiệu quả hoạt động của hệ thống ngân hàng Việt Nam. Bài viết sẽ tập trung phân tích vai trò TTCK Việt Nam thời gian qua, qua đó, khuyến nghị một số ý kiến nhằm phát huy hơn nữa vai trò của TTCK trong tái cấu trúc thị trường tài chính và thực hiện các mục tiêu Chiến lược Tài chính Việt Nam đến năm 2020.

1. Tổng quan thị trường chứng khoán Việt Nam

Ngày 11/7/1998, Chính phủ đã ban hành Nghị định số 48/CP về chứng khoán và TTCK. TTCK Việt Nam chính thức hoạt động khi Trung tâm GDCK Tp. Hồ Chí Minh (nay là SGD Chứng khoán Tp. Hồ Chí Minh) chính thức hoạt động tháng 7/2000. Từ khi chính thức thành lập đến nay, TTCK Việt Nam đã có bước phát triển khá ấn tượng, đạt mức độ tiệm cận thị trường mới nổi. Một số chỉ tiêu trong giai đoạn 2016 - 2018 dưới đây cho thấy mức độ phát triển đó:

1.1. Giá trị vốn hóa thị trường

Nhìn chung, giá trị vốn hóa thị trường có xu hướng tăng, tăng nhiều nhất vào tháng 11/2017, đạt gần 4.334 tỷ đồng, tăng gần 462 ngàn tỷ đồng tương ứng 11.93% so với kỳ trước. Giá trị vốn hóa so với GDP đạt cao nhất là 103.68% GDP vào tháng 3/2018. Có thể thấy, giá trị vốn hóa trên HOSE chiếm tỷ trọng lớn nhất trong tổng giá trị vốn hóa, trên 50% tổng vốn hóa toàn thị trường. Đây cũng là giai đoạn giá trị vốn hóa trên HOSE có nhiều biến động, tăng nhiều nhất vào tháng 1/2018 từ 2.614 ngàn tỷ đồng lên 3.010 ngàn tỷ đồng và giảm mạnh nhất vào tháng 4/2018 từ 3.186 ngàn tỷ đồng xuống 2.876 ngàn tỷ đồng. (Hình 1)

1.2. Chỉ số chứng khoán

Các chỉ số chứng khoán trên thị trường đều có xu hướng tăng so với cuối năm trước. Tuy nhiên, tại 2 tháng cuối của quý II/2018, các chỉ số có xu hướng giảm so với năm 2017. Ngoài ra, có thể thấy, tốc độ thay đổi của các chỉ số là không ổn định, cụ thể:

- Chỉ số VNIndex: Biên độ dao động của chỉ số này so với tháng trước không lớn, chỉ có 2 lần tăng khá mạnh vào tháng 11/2017 và tháng 1/2018 với tốc độ tăng lần lượt là 13.45% và 13.81%, 1 lần giảm khá mạnh vào tháng 4/2018 với tốc độ 10.58%. Chỉ số này có xu hướng tăng so với năm trước trong giai đoạn này với tốc độ tăng khá ổn định vào 2 quý cuối của năm 2016 (12.64% - 18.64%). Sang đầu năm 2017, tốc độ tăng khá chậm (4.87% - 8.64%). Tuy nhiên, từ giữa năm 2017, tốc độ tăng đã nhanh dần lên, đặc biệt là vào 2 tháng cuối năm 2017 với tốc độ tăng lần lượt là 42.87% và 48.03%. Đến năm 2018, tốc độ tăng có xu hướng giảm nhẹ vào tháng 5 và 6 lần lượt là 1.32% và 3.28%.

- Chỉ số HNXIndex: 2 quý cuối năm 2016, so với tháng trước, chỉ số HNXIndex thay đổi với biên độ dao động nhỏ, tăng mạnh nhất chỉ với tốc độ 0.8% vào tháng 8 và giảm mạnh nhất 3.24% vào tháng 10. Sang giai đoạn sau, biên độ dao động đã lớn hơn, tuy nhiên vẫn khá ổn định, tăng mạnh nhất vào tháng 11/2017 với 9.09% và giảm mạnh nhất vào tháng 6/2018 với 7.61%. Chỉ số này có xu hướng tăng so với năm trước trong giai đoạn này với tốc độ tăng khá ổn định vào 2 quý cuối của năm 2016 (0.2% - 6.3%). Sang năm 2017, tốc độ đã nhanh lên, đặc biệt là vào 2 tháng cuối năm 2017 với tốc độ tăng lần lượt là 43.19% và 45.86%. Đến năm 2018, tốc độ tăng đã chậm lại và có xu hướng giảm vào tháng 5 và 6 với tốc độ giảm lần lượt là 1.67% và 9.15%.

- Chỉ số UpComIndex: Biên độ dao động của chỉ số này so với tháng trước không lớn, có 2 lần tăng mạnh nhất vào tháng 2/2017 và tháng 1/2018 với tốc độ tăng lần lượt là 9.42% và 8.29%, giảm mạnh nhất vào tháng 12/2016 với tốc độ 7.38%. Chỉ số này nhìn chung có xu hướng tăng so với năm trước, tăng mạnh nhất vào tháng 10/2016 với tốc độ 15.84% và chỉ có 3 lần lần vào tháng 10/2017, tháng 5/2018, tháng 6/2018 với tốc độ lần lượt là 2.43%, 3.92%, 5.35%. (Hình 2)

1.3. Số doanh nghiệp niêm yết (hình 3)

Nhìn chung, tổng số doanh nghiệp niêm yết tăng dần qua các năm, từ 1514 doanh nghiệp (tháng 12/2015) đến 2090 doanh nghiệp (tháng 6/2018). So với tháng trước, tốc độ tăng nhanh nhất vào tháng 5/2017 với 3.33% và chậm nhất vào tháng 2/2018 với 0.05%. Trong khi đó, so với năm trước, tốc độ tăng nhanh nhất vào tháng 12/2017 với 19.34% và chậm nhất vào tháng 1/2018 với 1.33%. Trong đó, số doanh nghiệp niêm yết trên HNX có mức thay đổi hàng năm không nhiều, tăng nhiều nhất là từ 378 lên 384 doanh nghiệp vào tháng 6/2017 (tăng 6 doanh nghiệp tương ứng với 1.59%), giảm nhiều nhất vào tháng 6/2018 từ 384 xuống 377 (giảm 7 doanh nghiệp tương ứng 1.82%).

1.4. Số tài khoản

Số tài khoản trong nước của cá nhân và tổ chức đều tăng qua các năm. Trong đó, số tài khoản của nhà đầu tư cá nhân tăng nhiều nhất với số lượng lần lượt là 40.554 tài khoản (từ 1.938.329 vào tháng 2/2018 lên 1.978.883 tài khoản, tương ứng 2.1% vào tháng 3/2018). Số tài khoản của nhà đầu tư tổ chức tăng cao nhất là 138 tài khoản trong giai đoạn từ tháng 7 đến tháng 8/2018 (tương ứng 1.74%). (Hình 4, 5)

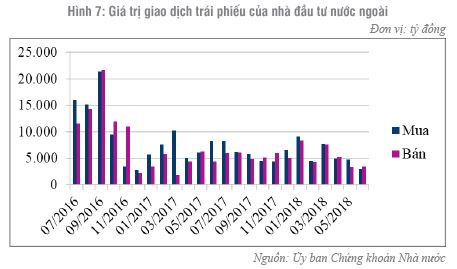

1.5. Nhà đầu tư nước ngoài

Có thể thấy, giá trị giao dịch chứng khoán của các nhà đầu tư nước ngoài tập trung nhiều nhất ở cổ phiếu niêm yết. Tổng giá trị ròng thu được trong năm 2017 là 46.411 tỷ đồng, gấp hơn 7 lần so với giá trị ròng thu được trong năm 2016 là 6.492 tỷ đồng.Tổng giá trị giao dịch mua bán lớn nhất vào tháng 11/2017 với giá trị mua là 60.375 tỷ đồng và giá trị bán là 50.613 tỷ đồng. (Hình 6, 7)

.JPG)

Bên cạnh các thành tựu trên, năm 2017, TTCK Việt Nam có một bước phát triển mới với sự ra đời của TTCK phái sinh. Đây là sự kiện có ý nghĩa quan trọng trong việc tái cấu trúc hàng hóa trên thị trường, thúc đẩy TTCK phát triển theo xu hướng hội nhập quốc tế. Bên cạnh đó, sự ra đời của TTCK phái sinh cũng đặt ra vấn đề về quản lý nói chung và quản lý rủi ro nói riêng. Các nghiên cứu về các TTCK trên thế giới cho thấy, có mối liên kết chặt chẽ giữa thị trường cơ sở và thị trường CKPS. Mối liên kết chặt chẽ này đã có thể bị lợi dụng, làm cho các giao dịch không công bằng trở nên ngày càng phức tạp trong những năm gần đây.

Các lệnh giao dịch tại thị trường CKPS có thể tác động tới thị trường cơ sở và ngược lại. Với cách mạng 4.0, trên TTCK, người ta có thể kích hoạt các giao dịch thông qua các thuật toán đối với các cổ phiếu cũng như CKPS khác trong phần nghìn giây. Với sự tăng trưởng nhanh của thị trường CKPS cũng như giao dịch arbitrage giữa thị trường CKPS và thị trường cổ phiếu thì cơ quan quản lý phải có các biện pháp tăng cường giám sát chéo giữa các thị trường có tính kết nối với nhau.

Theo khảo sát của IOSCO, chỉ có 44% các thị trường mới nổi trong số các thị trường được khảo sát dừng giao dịch CKPS khi cổ phiếu cơ sở bị dừng giao dịch. Điều này có thể do thị trường CKPS cũng mới chỉ phát triển gần đây tại các thị trường mới nổi. Điều này cũng xảy ra tương tự tại Việt Nam, chưa có kết luận chính xác về mối quan hệ giữa hai thị trường và vấn đề lợi dụng làm giá, hoặc xuất hiện các giao dịch không công bằng khác từ mỗi quan hệ này. Tuy nhiên, trong vấn đề này, các cơ quan quản lý nhà nước và quản lý thị trường cần hiểu đầy đủ mối tương quan giữa thị trường cơ sở và thị trường CKPS cũng như các rủi ro có thể xuất hiện từ mối quan hệ sự tương tác giữa 2 thị trường này, từ đó, có phương pháp và công cụ quản lý phù hợp nhằm phát hiện sớm và xử lý các rủi ro có thể xảy ra, bảo đảm ổn định và phát triển bền vững thị trường.

2. Đánh giá vai trò của thị trường chứng khoán Việt Nam trong bối cảnh tái cấu trúc thị trường tài chính

2.1. Kết quả đạt được

Thời gian qua, TTCK Việt Nam đã và đang thể hiện vai trò quan trọng trong hệ thống tài chính. Điều này ngày càng được biểu hiện cụ thể qua những khía cạnh sau:

Thứ nhất, tăng cường tích tụ, tập trung vốn trung và dài hạn cho nền kinh tế, giảm áp lực cho hệ thống ngân hàng. Điều này được thể hiện rõ qua lượng vốn huy động trên thị trường sơ cấp, quy mô vốn hóa của thị trường và lượng vốn huy động qua đầu tư gián tiếp nước ngoài. Từ năm 2006 đến năm 2007, tổng mức huy động trên TTCK đã đạt gần 237 ngàn tỷ đồng, trong đó: Đấu thầu trái phiếu chính phủ đạt hơn 194,3 ngàn tỷ đồng; phát hành cổ phiếu và trái phiếu doanh nghiệp đạt hơn 40 ngàn tỷ đồng và đấu giá cổ phần hóa tại hai Sở giao dịch chứng khoán đạt gần 2,6 ngàn tỷ đồng.

Số lượng doanh nghiệp niêm yết, số lượng doanh nghiệp phát hành cổ phiếu, trái phiếu trên thị trường đều tăng lên qua các năm. Năm 2018, huy động trái phiếu chính phủ và trái phiếu chính phủ bảo lãnh đạt 192 ngàn tỷ đồng, kỳ hạn phát hành bình quân trái phiếu kho bạc đạt mức 12,55 năm đáp ứng được nhu cầu đầu tư công và cơ cấu nợ công của Chính phủ. Huy động vốn qua phát hành cổ phiếu, trái phiếu doanh nghiệp, cổ phần hóa đạt 86,8 nghìn tỷ đồng tăng 71.4% so với 2017. Lượng vốn huy động qua đầu tư gián tiếp nước ngoài có quy mô khá lớn và tăng lên cũng là minh chứng rõ nét cho vai trò tích cực của TTCK trong tích tụ, tập trung vốn cho phát triển kinh tế. (Bảng 1)

.JPG)

Trong khi đó, quy mô vốn hóa thị trường cổ phiếu đạt hơn 3,9 triệu tỷ đồng, tăng 12,7% so với năm 2017, tương đương 79% GDP năm 2017 và 71,6% GDP năm 2018, vượt chỉ tiêu 70% GDP đề ra tại Chiến lược phát triển TTCK Việt Nam giai đoạn 2011 - 2020. Giá trị giao dịch cổ phiếu bình quân đạt 6.500 tỷ đồng/phiên, tăng 29% so với năm 2017. (Hình 8)

Thứ hai, hoạt động của các doanh nghiệp niêm yết được cải thiện. Số lượng các doanh nghiệp niêm yết trên thị trường gia tăng, cùng với đó là hiệu quả hoạt động kinh doanh của các doanh nghiệp cũng được cải thiện đáng kể. Việc công bố thông tin, gửi báo cáo kết quả kinh doanh thường kỳ cũng góp phần nâng cao tính minh bạch và cạnh tranh lành mạnh giữa các doanh nghiệp trong ngành. Trong năm 2015 và 2016, hai Sở giao dịch chứng khoán tập trung cho vấn đề tăng cường hoạt động quản trị công ty và quản trị rủi ro doanh nghiệp niêm yết. Đây là tiền đề quan trọng thực hiện tái cấu trúc hàng hóa, làm tăng chất lượng cổ phiếu niêm yết trên thị trường. Sự cải thiện chất lượng hoạt động của doanh nghiệp niêm yết đã thể hiện khá rõ vai trò của cơ quan quản lý nhà nước và quản lý thị trường trong tái cấu trúc hàng hóa trên TTCK Việt Nam. (Bảng 2)

.JPG)

Thứ ba, giảm chi phí vốn cho nền kinh tế. Điều này phần nào được thể hiện qua sự gia tăng của chỉ số giá, tăng tổng mức vốn hóa trên thị trường. Theo lý thuyết, khi giá cổ phiếu tăng, chi phí vốn chủ sở hữu sẽ giảm. Chi phí vốn chủ sở hữu sẽ được xác định theo công thức ks = D1/P0 + g. Theo cách thức đó, nếu cổ tức năm tiếp theo (D1) và tốc độ tăng trưởng của doanh nghiệp (g) không thay đổi, thị giá cổ phiếu (Po) càng cao, chi phí vốn của doanh nghiệp càng thấp. Khi chi phí vốn giảm, cơ hội đầu tư của doanh nghiệp sẽ tăng lên và rủi ro của doanh nghiệp sẽ giảm thấp hơn. Đồng thời, khi doanh nghiệp tăng cường huy động vốn qua phát hành cổ phiếu thêm, áp lực đối với hệ thống ngân hàng sẽ giảm và thị trường tài chính có thể hiệu quả hơn trong phân phối các nguồn lực.

Các phân tích về thị trường chứng khoán thời gian qua cho thấy, chi phí vốn của các doanh nghiệp có xu hướng giảm và lượng vốn huy động thêm trên thị trường đã cho thấy cơ hội đầu tư của doanh nghiệp tăng lên. Đã có những thời điểm như cuối năm 2006 và nửa đầu năm 2007, giá cổ phiếu tăng cao làm chi phí vốn của doanh nghiệp giảm và làm tăng cơ hội đầu tư. Nhiều doanh nghiệp đã tranh thủ tốt cơ hội này, tăng cường huy động vốn chủ sở hữu thông qua phát hành cổ phiếu thêm, làm tăng khả năng tự tài trợ – tỷ trọng vốn chủ sở hữu trong tổng vốn của doanh nghiệp. Những doanh nghiệp này có rủi ro thấp hơn và ít chịu ảnh hưởng bất lợi của thị trường tài chính trong giai đoạn 2008 - 2009, khi thị trường tài chính gặp khó khăn. Thời gian qua, lượng vốn tái đầu tư từ lợi nhuận của các doanh nghiệp niêm yết cũng có khối lượng khá lớn, thể hiện khá rõ nét vai trò của TTCK trong tích tụ, tập trung vốn cho phát triển kinh tế.

Thứ tư, giúp cho phân phối vốn hiệu quả hơn. Sự ra đời và phát triển của TTCK giúp tăng mức hiệu quả của thị trường tài chính. Điều này đã được giải thích trong Giả thuyết thị trường hiệu quả. TTCK có mức độ hoàn hảo hơn so với hệ thống ngân hàng trong tích tụ, tập trung, phân phối vốn cho nền kinh tế là do các yếu tố: Thông tin trên TTCK hoàn hảo hơn nhờ cơ chế công khai hóa thông tin; tăng mức độ cạnh tranh hiệu quả nhờ tăng số lượng nhà đầu tư tham gia thị trường và không có rào cản nhà đầu tư tham gia thị trường; giảm sự can thiệp của nhà nước đối với việc xác lập giá trên TTCK. Cơ chế phân phối vốn trên TTCK dựa vào cơ chế xác lập giá trên thị trường và cơ chế thâu tóm, sáp nhập doanh nghiệp, qua đó, giá chứng khoán sẽ phản ánh các thông tin sẵn có trên thị trường và đảm bảo phân phối vốn có hiệu quả. TTCK cũng tạo cơ hội cho nhiều người tham gia góp vốn, giảm mức độ tập trung sở hữu, qua đó góp phần làm tăng mức độ dân chủ hóa nền kinh tế.

Tại Việt Nam, cùng với sự phát triển của TTCK là quá trình cổ phần hóa doanh nghiệp nhà nước. Chính cổ phần hóa DNNN đã giải phóng sức sản xuất vốn bị kìm nén tại các DNNN do quản trị yếu kém, qua đó, tạo điều kiện cho các thành phần kinh tế tham gia kinh doanh. Thông qua cổ phần hóa, Chính phủ đã có được lượng vốn không nhỏ để phục vụ phát triển kinh tế – xã hội của đất nước, đồng thời, làm phát triển mạnh thành phần kinh tế tư nhân. Bên cạnh đó, TTCK cũng tiểm ẩn tiềm năng rất lớn cho cải cách doanh nghiệp thông qua mua bán doanh nghiệp, thông qua thâu tóm và sáp nhập.

Nhiều phân tích về hiệu quả TTCK Việt Nam cho thấy, mặc dù TTCK Việt Nam vẫn chưa đạt được mức hiệu quả dạng yếu, tuy nhiên, mức độ hiệu quả của TTCK Việt Nam đã được cải thiện đáng kể và đây cũng là một yếu tố quan trọng để Việt Nam đang trong quá trình được FTSE xem xét nâng hạng lên thị trường mới nổi sau khi FTSE đã đưa Việt Nam vào “danh sách rút gọn” trong đợt khảo sát tháng 9 năm 2018. Các lĩnh vực quan trọng cần được cải thiện đối với Việt Nam đó là công bố thông tin và giới hạn tỷ lệ sở hữu của nhà đầu tư nước ngoài. Trong nhóm các thị trường cận biên, TTCK Việt Nam đang được đánh giá khá vượt trội trong nhiều tiêu chí, sẽ đem đến những lợi ích lớn trong quá trình xem xét nâng hạng lên thị trường mới nổi.

Thứ năm, tăng các công cụ mới cho thị trường tài chính. TTCK ra đời và phát triển đã tạo nhiều dịch vụ mới cho thị trường tài chính và các trung gian tài chính. Bên cạnh các dịch vụ do các công ty chứng khoán cung cấp, các trung gian tài chính khác cũng được hưởng lợi tại sân chơi này khi có cơ hội huy động vốn và cung cấp các dịch vụ liên quan đến chứng khoán và thị trường chứng khoán. Cơ cấu thu nhập của các NHTM, các doanh nghiệp bảo hiểm và các trung gian tài chính khác là minh chứng rõ nét nhất cho nhận định này. Bên cạnh đó, TTCK phái sinh mặc dù mới ra đời hơn một năm với một sản phẩm đầu tiên là hợp đồng tương lai trên chỉ số VN30 nhưng đã khẳng định được vai trò với khối lượng bình quân đạt 78.800 hợp đồng/phiên, tăng gần 7 lần so với năm 2017 và vị thế mở cuối năm đạt gần 21.653 hợp đồng, tăng 2,7 lần so với cuối năm 2017.

Thứ sáu, tạo áp lực trong cải cách hành chính. Thị trường chứng khoán cũng góp phần thay đổi thái độ của cơ quan quản lý nhà nước, các bộ ngành, các tổ chức cung cấp dịch vụ công đối với doanh nghiệp và nhà đầu tư. Dân chủ hóa nền kinh tế được cải thiện và quá trình cải cách hành chính đang giúp các cơ quan quản lý hoạt động quan liêu trước đây chuyển dần sang hướng các đơn vị dịch vụ công.

2.2. Một số hạn chế, nguyên nhân và khuyến nghị

Mặc dù đã đạt được những kết quả khả quan trên, song TTCK Việt Nam vẫn còn nhiều hạn chế. Thứ nhất, quá trình cổ phần hóa còn gặp nhiều lực cản, làm giảm hiệu quả tích tụ, tập trung vốn qua TTCK. Theo Bộ Tài chính, năm 2018 có 64 doanh nghiệp thực hiện cổ phần hóa nhưng chỉ có 23 doanh nghiệp được phê duyệt phương án. Cụ thể, năm 2018, đã có 23 doanh nghiệp được cấp có thẩm quyền phê duyệt phương án cổ phần hóa với tổng giá trị doanh nghiệp là 31.706 tỷ đồng, trong đó giá trị vốn nhà nước là 16.739 tỷ đồng. Tổng vốn điều lệ theo phương án được cấp có thẩm quyền phê duyệt là 20.278 tỷ đồng, trong đó: Nhà nước nắm giữ 12.118 tỷ đồng; bán cho nhà đầu tư chiến lược 2.540 tỷ đồng; đấu giá công khai 5.429 tỷ đồng, số còn lại bán cho người lao động là 179 tỷ đồng và tổ chức công đoàn 7 tỷ đồng.

Như đã phân tích ở trên, cổ phần hóa không chỉ tạo nguồn thu cho ngân sách từ bán tài sản của nhà nước mà còn tạo cơ chế để sử dụng các tài sản đó có hiệu quả lớn hơn thông qua chuyển quyền sở hữu và sử dụng tài sản vào tay các nhà đầu tư. Để quá trình cổ phần hóa triệt để, tránh hiện tượng “nhà nước hóa công ty cổ phần”, cần thực hiện cổ phần hóa triệt để. Theo một số nghiên cứu, sở hữu nhà nước tại các doanh nghiệp cổ phần hóa đang làm giảm hiệu quả doanh nghiệp, đặc biệt do vấn đề quản trị công ty. Nhiều doanh nghiệp sau cổ phần hóa có dự án đầu tư hiệu quả, song không thể huy động thêm vốn chủ sở hữu do cổ đông lớn là nhà nước không có vốn góp thêm, song không muốn thay đổi tỷ lệ sở hữu của mình. Vấn đề đại diện phần vốn nhà nước tại doanh nghiệp cũng là vấn đề cần giải quyết để tăng hiệu quả doanh nghiệp.

Theo chúng tôi, cần triệt để thực hiện cổ phần hóa và thoái vốn toàn bộ tại các doanh nghiệp cổ phần hiện tại để tận thu hồi vốn cho nhà nước, đồng thời, phát triển kinh tế tư nhân, qua đó, làm tăng hiệu quả kinh tế - xã hội. Thoái toàn bộ vốn cũng làm cho cấu trúc sở hữu của doanh nghiệp niêm yết thay đổi theo hướng tăng số lượng nhà đầu tư ngoài doanh nghiệp và tăng lượng cổ phiếu khả mại, từ đó, tăng tính thanh khoản của cổ phiếu.

Thứ hai, dịch vụ trên thị trường còn khá đơn giản và đơn điệu, mức độ hài lòng của khách hàng chưa cao. Thời gian qua, quá trình tái cấu trúc công ty chứng khoán đã làm giảm số lượng và tăng chất lượng hoạt động của các công ty chứng khoán. Tuy nhiên, theo phản ánh từ phía các nhà đầu tư, các sản phẩm và dịch vụ của các công ty chứng khoán vẫn còn khá đơn điệu và chất lượng chưa cao. Theo xu thế và trước áp lực của cạnh tranh và hội nhập quốc tế trong bối cảnh cách mạng công nghệ 4.0, cần tiếp tục thực hiện đề án tái cấu trúc thị trường, trong đó có tái cấu trúc hoạt động của các công ty chứng khoán. Bên cạnh đó, phát triển mạnh hơn thị trường CKPS nhằm tạo công cụ phòng vệ, đầu cơ và kinh doanh chênh lệch giá cho các nhà đầu tư.

Thứ ba, quản lý thị trường còn chưa theo kịp mức độ phát triển và hội nhập quốc tế. Bất cập này có thể được phân tích trên các khía cạnh:

(1) Mô hình tổ chức quản lý thị trường còn chưa được phù hợp. Uỷ ban Chứng khoán là cơ quan trực thuộc Bộ Tài chính, do vậy không đủ tầm và lực để quản lý thị trường, khó có thể phát huy được vai trò của Uỷ ban trong quản lý và giám sát thị trường. Bộ Tài chính đang nắm quá nhiều vai: là cơ quan quản lý thị trường; nhà phát hành trái phiếu chính phủ, tín phiếu kho bạc; là nhà đầu tư khi đang quản lý phần vốn góp tại doanh nghiệp cổ phần hóa; là người tổ chức thị trường khi sở hữu 2 Sở giao dịch. Các chức năng này có thể dẫn tới những xung đột lợi ích nhất định, có thể gây tổn hại tới quyền lợi của các nhà đầu tư, các thành viên khác và gây mất lòng tin của các nhà đầu tư trong và ngoài nước. Do địa vị pháp lý chưa xác định đúng nên hạn chế rất nhiều tới năng lực quản lý và giám sát của UBCKNN. Để tháo gỡ bất cập này, cần làm đúng theo thông lệ: UBCKNN là Hội đồng do Phó Thủ tướng Chính phủ trực tiếp phụ trách với thành viên là lãnh đạo các bộ ngành (Bộ Tài chính, Ngân hàng Nhà nước Việt Nam, Bộ Công thương và các Bộ khác). Văn phòng UBCKNN là cơ quan trực thuộc Hội đồng, có chức năng giúp việc cho Hội đồng và quản lý Nhà nước đối với lĩnh vực chứng khoán và TTCK. Trước mắt, cần tách UBCKNN ra khỏi Bộ Tài chính, thành cơ quan Bộ độc lập với Bộ Tài chính. Có như vậy mới đảm bảo khả năng quản lý, giám sát của cơ quan này đối với một bộ phận quan trọng của TTTC. UBCKNN cũng cần được trao quyền nhiều hơn để đảm bảo khả năng giám sát và cưỡng chế thực thi.

(2) Nội dung giám sát còn chưa được đầy đủ và toàn diện. Trong hệ thống quản lý, giám sát Việt Nam hiện nay, các cơ quan quản lý chủ yếu đang thực hiện hoạt động quản lý cấp phép, giám sát tuân thủ. Hoạt động giám sát rủi ro, bao gồm rủi ro cá thể và rủi ro tổng thể toàn thị trường mới được triển khai trong lĩnh vực chứng khoán. Kinh nghiệm quốc tế cho thấy, kiểm soát rủi ro và toàn hệ thống tài chính có vai trò rất quan trọng. Để làm tốt nội dung này, UBCKNN cần hoàn thiện hệ thống chỉ tiêu giám sát, đồng thời tăng cường phối kết hợp với các cơ quan quản lý, giám sát khác như Ngân hàng Nhà nước Việt Nam, Ủy ban Giám sát tài chính quốc gia và các cơ quan quản lý, giám sát khác. Bên cạnh giám sát tuân thủ, UBCKNN cần đẩy mạnh nội dung giám sát rủi ro, bao gồm cả nội dung giám sát rủi ro vĩ mô (Cho cả hệ thống) và giám sát rủi ro vi mô (Cho từng TCTC). Các mô hình phân tích, dự báo, kiểm định “độ căng” (stress test) của cả hệ thống và cho từng TCTC cần được lựa chọn và xây dựng phù hợp.

(3) Về mô hình tổ chức của hai Sở giao dịch chứng khoán. Hiện nay, cả 2 Sở đều hoạt động theo mô hình công ty trách nhiệm hữu hạn một thành viên trực thuộc Bộ Tài chính. Với mô hình tổ chức này, vai trò của các thành viên khá mờ nhạt, 2 Sở giao dịch chứng khoán ở Việt Nam chưa phải là tổ chức tự quản theo đúng nghĩa, thậm chí xuất hiện xung đột lợi ích giữa cơ quan quản lý thị trường với các công ty chứng khoán thành viên. Để khắc phục hiện tượng này, cần thực hiện tái cấu trúc Sở giao dịch theo 3 nguyên tắc: (1) Xử lý tốt bài toán lợi ích và chi phí, tránh những tốn kém, lãng phí không cần thiết; (2) Thông qua tái cấu trúc, cần phân định rõ hoạt động quản lý giám sát của nhà nước với tổ chức tự quản, tạo yếu tố đồng bộ trong hoạt động quản lý, giám sát; (3) Tái cấu trúc phải đặt trong mỗi quan hệ với hiệu quả của toàn thị trường. Theo chúng tôi, trước hết cần cổ phần hóa 2 Sở theo hướng: Nhà nước không sở hữu sở giao dịch chứng khoán; Cổ đông của hai sở trước hết là các công ty chứng khoán thành viên, các ngân hàng thương mại và các trung gian tài chính khác. Ban đầu 2 Sở sẽ hoạt động theo mô hình công ty cổ phần hữu hạn, song với việc cho phép các công ty chứng khoán và các trung gian tài chính khác tham gia đầu tư góp vốn, khả năng huy động vốn của hai Sở vẫn bảo đảm. Khi thị trường phát triển lên mức cao hơn sẽ phát hành cổ phiếu ra công chúng và niêm yết hai Sở giao dịch.

Việc vẫn để 2 Sở hoạt động đồng thời vừa giải quyết bài toán lợi ích và chi phí, tránh lãng phí không cần thiết, đồng thời, hai Sở có sự cạnh tranh với nhau, từ đó, tăng chất lượng dịch vụ. Tránh độc quyền, kể cả độc quyền nhà nước để tăng chất lượng là vấn đề cần đặc biệt quan tâm trong tái cấu trúc Sở GDCK ở Việt Nam. Vấn đề hợp nhất 2 Sở sẽ do thị trường quyết định, phù hợp với mức độ phát triển của thị trường.

(4) Hiệp hội Kinh doanh chứng khoán chưa được coi là tổ chức tự quản ở Việt Nam. Vấn đề này chưa như thông lệ quốc tế. Hơn nữa, nhiều vấn đề Hiệp hội sẽ giải quyết tốt hơn là cơ quan quản lý nhà nước hay sở giao dịch quản lý, chẳng hạn vấn đề duy trì đạo đức hành nghề chứng khoán, hoặc tranh chấp quyền lợi giữa các thành viên thị trường. Theo chúng tôi, cần công nhận vai trò tự quản của Hiệp hội Kinh doanh chứng khoán để phù hợp với thông lệ quốc tế.

Thứ tư, hoàn thiện khung pháp lý cho phát triển TTCK. Luật Chứng khoán đã được Quốc hội thông qua năm 2006 và có hiệu lực từ 1/1/2007. Năm 2010, với sự nỗ lực của toàn ngành, Quốc hội đã thông qua Luật Chứng khoán sửa đổi. Theo kế hoạch, Luật Chứng khoán thế hệ thứ hai được trình Chính phủ và Quốc hội năm 2017. Tuy nhiên, tới nay UBCKNN mới đang xin ý kiến các đơn vị liên quan để chuẩn bị trình các cơ quan hữu quan. Luật Chứng khoán thế hệ thứ hai được kỳ vọng là điểm then chốt, giúp thị trường phát triển bền vững và phù hợp với thông lệ quốc tế.

Tóm lại: Có thể khẳng định, TTCK Việt Nam đã phát huy khá tốt vai trò trong tích tụ, tập trung, phân phối vốn trong nền kinh tế. Thông qua tái cấu trúc TTCK, nhiều vấn đề bất cập nảy sinh đã được giải quyết và đây cũng được xem là nhân tố quan trọng để quốc tế xem xét nâng hạng đối với TTCK Việt Nam. Để phát huy hơn nữa vai trò của TTCK trong thực hiện thắng lợi Chiến lược Tài chính Việt Nam đến năm 2020 và chuẩn bị cho Chiến lược Tài chính Việt Nam 2020-2030, cần sớm khắc phục các bất cập nêu trên.

Tài liệu tham khảo:

1. Thủ tướng Chính phủ, Quyết định số 450/QĐ-TTg về Phê duyệt Chiến lược Tài chính đến năm 2020;

2. Thủ tướng Chính phủ, Quyết định số 242/QĐ-TTg ngày về phê duyệt Đề án “Cơ cấu lại TTCK và thị trường bảo hiểm đến năm 2025”, 2/2019

3. PGS.TS Trần Đăng Khâm & PGS.TS Nguyễn Thị Minh Huệ, 2017, Đổi mới quản lý TTCK Việt Nam góp phần hoàn thiện thể chế cho phát triển bền vững; 3/2017;

4. Viện Chiến lược và Chính sách Tài chính - Bộ Tài chính, 2019, Đề cương Tổng kết Chiến lược Tài chính đến năm 2020, 4/2019;

5. Dữ liệu từ website của Ủy ban chứng khoán Nhà nước: ssc.gov.vn

PGS., TS. Trần Đăng Khâm,

ThS. Vũ Thị Thúy Vân

(TCNH số 13/2019)