PGS., TS. Nguyễn Hồng Nga *

Việt Nam đã có những bước tiến trong tăng trưởng và phát triển kinh tế trong 30 năm qua. Trong 3 thập niên qua, Việt Nam đã đạt được tốc độ tăng trưởng kinh tế đáng tự hào với con số hơn 7% bình quân một năm. Về qui mô nền kinh tế, Việt Nam xếp thứ 50 trên thế giới với 191 tỷ USD, đứng thứ 129 về chỉ số GDP bình quân đầu người (năm 2015). Nhờ tăng trưởng kinh tế, thu nhập bình quân đầu người đã tăng từ 140 USD năm 1990 lên 2.228 USD năm 2015. Nếu tính GDP theo PPP thì chúng ta đứng thứ 35 với 552 tỷ USD và GDP bình quân theo PPP đứng thứ 125 với 6.022 USD một người (trung bình của thế giới là 15.464 USD, tức là GDP bình quân của Việt Nam chỉ chiếm 38,9% GDP bình quân của thế giới) (World Economic Outlook, April 2016), tỷ lệ hộ nghèo giảm từ 41,6% vào năm 1993 còn khoảng 4,5% vào cuối năm 2015.

Góp phần không nhỏ vào thành tựu xóa đói giảm nghèo nói riêng và tăng trưởng kinh tế ở Việt Nam nói chung là một quyết định mang tính thể chế đúng đắn, đó là việc thành lập Ngân hàng chính sách xã hội Việt Nam (NHCSXH).

1. Lịch sử ra đời và chức năng nhiệm vụ của NHCSXH

Tại Nghị quyết số 05-NQ/HNTW, ngày 10/6/1993, Hội nghị lần thứ năm Ban chấp hành Trung ương Đảng khóa VII, về việc tiếp tục đổi mới và phát triển kinh tế - xã hội nông thôn, Đảng ta chủ trương có chế độ tín dụng ưu đãi đối với hộ nghèo, hộ chính sách, vùng nghèo, vùng dân tộc thiểu số, vùng cao, vùng căn cứ cách mạng; mở rộng hình thức cho vay thông qua tín chấp đối với các hộ nghèo…

Để triển khai Luật các tổ chức tín dụng trong việc thực hiện chính sách tín dụng đối với người nghèo và các đối tượng chính sách; các nghị quyết của Đại hội Đảng IX, nghị quyết kỳ họp thứ 6 Quốc hội khoá X về việc sớm hoàn thiện tổ chức và hoạt động của NHCSXH, tách tín dụng ưu đãi ra khỏi tín dụng thương mại; đồng thời thực hiện cam kết với Ngân hàng Thế giới (WB), Quỹ tiền tệ thế giới (IMF) về việc thành lập Ngân hàng Chính sách; ngày 04/10/2002, Chính phủ ban hành Nghị định số 78/2002/NĐ-CP về tín dụng đối với người nghèo và các đối tượng chính sách khác, Thủ tướng Chính phủ đã ký Quyết định số 131/2002/QĐ-TTg về việc thành lập NHCSXH trên cơ sở tổ chức lại Ngân hàng Phục vụ người nghèo, tách khỏi NHNo&PTNT Việt Nam.

NHCSXH được thành lập để thực hiện chính sách tín dụng ưu đãi đối với người nghèo và các đối tượng chính sách khác. Hoạt động của NHCSXH không vì mục đích lợi nhuận, được Nhà nước bảo đảm khả năng thanh toán, tỷ lệ dự trữ bắt buộc bằng 0%, không phải tham gia bảo hiểm tiền gửi, được miễn thuế và các khoản phải nộp ngân sách nhà nước.

NHCSXH được thực hiện các nghiệp vụ: huy động vốn, cho vay, thanh toán, ngân quỹ và được nhận vốn uỷ thác cho vay ưu đãi của chính quyền địa phương, các tổ chức kinh tế, chính trị - xã hội, các hiệp hội, các hội, các tổ chức phi chính phủ, các cá nhân trong và ngoài nước đầu tư cho các chương trình dự án phát triển kinh tế xã hội.

NHCSXH là một trong những công cụ đòn bẩy kinh tế của Nhà nước nhằm giúp hộ nghèo, hộ cận nghèo và đối tượng chính sách có điều kiện tiếp cận vốn tín dụng ưu đãi để phát triển sản xuất, tạo việc làm, nâng cao thu nhập, cải thiện điều kiện sống, vươn lên thoát nghèo, góp phần thực hiện chính sách phát triển kinh tế gắn liền với xóa đói, giảm nghèo, bảo đảm an sinh xã hội, vì mục tiêu dân giàu - nước mạnh - dân chủ - công bằng - văn minh.

2. Cơ sở lý thuyết về vai trò của nhà nước trong nền kinh tế thị trường

Nhà nước là câu chuyện tuyệt vời mà ở đó, mỗi người đều tìm cách sống bằng chi phí do tất cả những người khác trả (1, trang 153). Đây là kết luận nổi tiếng của Claude Frederic Bastiat (1801- 1850), một nhà kinh tế theo trường phái tự do.

Tại Mỹ, một quốc gia có nền kinh tế số 1 thế giới, nơi đề cao tự do và cạnh tranh, vai trò của Nhà nước cũng được khẳng định rõ ràng: “Chúng ta thừa nhận những chân lý tự nhiên rằng, tất cả mọi người sinh ra đều bình đẳng, rằng tạo hóa đã ban cho họ những quyền không thể tước đoạt, đó là quyền sống, quyền được tự do và mưu cầu hạnh phúc.

Để đảm bảo cho những quyền lợi này, các chính phủ được lập ra trong nhân dân và có được những quyền lực chính đáng trên cơ sở sự nhất trí của nhân dân, rằng bất cứ khi nào một thể chế chính quyền nào đó phá vỡ những mục tiêu này, thì nhân dân có quyền thay đổi hoặc loại bỏ chính quyền đó và lập nên một chính quyền mới, đặt trên nền tảng những nguyên tắc cũng như tổ chức thực thi quyền hành theo một thể chế sao cho có hiệu quả tốt nhất đối với an ninh và hạnh phúc của họ”(2, trang 13).

Tuyên ngôn Độc lập Hoa Kỳ, 1776.

Tại Việt Nam, ngay dòng đầu tiên trong Bản Tuyên ngôn độc lập của nước Việt Nam Dân chủ Cộng hòa, Chủ Tịch Hồ Chí Minh đã trích dẫn câu nói trên để làm nền tảng pháp lý cho Tuyên ngôn độc lập bất hủ của Người. Như vậy, sự tồn tại của Nhà nước nhằm để bảo vệ người dân, các quyền của họ và làm cho xã hội thăng tiến thông qua sự phát triển của từng cá nhân trong xã hội.

Theo Benham, Nhà nước phải theo đuổi bốn mục tiêu phụ trợ sau: Giúp đỡ việc đảm bảo sinh kế bằng cách bảo vệ công nhân và làm cho họ tin tưởng rằng, họ sẽ nhận được thành quả lao động của mình; giúp sản xuất ra thật nhiều của cải vật chất bằng cách đảm bảo rằng sẽ không có những cản trở về mặt chính trị đối với “những động cơ tự nhiên” của các cá nhân nhằm thỏa mãn nhu cầu của họ thông qua lao động; khuyến khích tinh thần bình đẳng vì việc gia tăng tài sản vật chất không làm gia tăng tương ứng hạnh phúc của những người sở hữu số tài sản đó; và đảm bảo an toàn cá nhân (3, trang 145).

Nhà nước là một thiết chế thiết yếu và cần thiết của một xã hội hiện đại và rất cần thiết cho cuộc sống của mọi người. G Wulfenson, cựu chủ tịch WB, viết trong lời mở đầu của Báo cáo “Nhà nước trong một thế giới đang chuyển đổi”: “... Lịch sử đã nhiều lần chứng minh, một chính phủ tốt không phải là một món xa xỉ phẩm, mà là một điều cần thiết sống còn. Không có một nhà nước hữu hiệu thì sẽ không thể có một sự phát triển ổn định cả về mặt kinh tế lẫn mặt xã hội” (2, trang 14).

Thomas Hobbes trong tác phẩm nổi tiếng Leviathan có nhận xét rằng, cuộc sống mà không có một nhà nước hiệu lực để duy trì trật tự thì rất “đơn độc, nghèo nàn, đồi bại, tàn bạo và ngắn ngủi» (2, trang 19).

Theo Bastiat, “mục đích của chính phủ là đảm bảo quyền sống, quyền tự do và tài sản của các cá nhân”. Nếu không có sự bảo đảm như thế thì cuộc sống của con người luôn trong tình trạng sợ hãi, mất niềm tin, cướp bóc xảy ra thường xuyên và luôn chỉ lo tự vệ bản thân, lo đến cá nhân và quên đi mục tiêu công cộng và xã hội. Nếu chính phủ làm được việc bảo vệ các quyền chính đáng của con người thì xã hội sẽ phát triển hài hòa, yên bình sẽ ngự trị, niềm tin là vốn xã hội gia tăng và mọi người sẽ làm việc chăm chỉ, sáng tạo và hiệu quả để cải thiện đời sống của bản thân và xã hội, mối liên kết dọc ngang được hình thành thúc đẩy phân công lao động và thương mại.

Như vậy, Nhà nước có thể vừa là giải pháp và vừa là vấn đề, vừa là thay thế vừa là bổ sung cho thị trường trong bất kỳ một nền kinh tế nào. Nhà nước là giải pháp khi nó hỗ trợ cho thị trường bằng cách giúp cho thị trường hoạt động hiệu quả và bảo vệ các quyền tự nhiên và chính đáng của người dân, và trong chừng mực nào đó, giảm thiểu khuyết tật của thị trường, đồng thời đảm bảo công bằng xã hội. Nhà nước là vấn đề khi nó can thiệp quá sâu vào nền kinh tế, cạnh tranh với tư nhân trên thị trường và khi nó lạm quyền, dẫn tới vi phạm quyền lợi của các cá nhân. “Quyền lực có xu hướng dẫn tới đồi bại, quyền lực tuyệt đối thì có xu hướng đồi bại tuyệt đối”. Huân tước Acon (1887).

Theo quan điểm của lý thuyết Keynes, cầu của khu vực tư nhân thường không ổn định, do vậy, cần sự can thiệp mang tính chủ động của chính phủ. Hộ nghèo, cận nghèo, sinh viên và học sinh… là những đối tượng mà chính phủ có thể tác động thông qua cấp tín dụng nhằm tạo công ăn việc làm và tăng tổng cầu cho nền kinh tế.

Theo Jeffrey D Sach, một chuyên gia kinh tế, từng làm cố vấn đặc biệt cho Cựu Tổng thư ký Liên Hợp Quốc, để thoát nghèo cùng cực, cần bốn loại đầu tư cơ bản. Trước tiên, cần đẩy mạnh năng suất nông nghiệp - sinh kế cơ bản của người dân. Đó là cuộc cách mạng Xanh thiêng liêng. Thứ hai, vấn đề sức khỏe, bao gồm việc kiểm soát những tác nhân chính gây tử vong: tình trạng lây nhiễm, nước không vệ sinh, suy dinh dưỡng, sinh đẻ không an toàn, thông qua việc cung cấp dịch vụ y tế phòng và khám chữa bệnh, cung cấp nước sạch cho người dân. Thứ ba, đầu tư vào giáo dục để đảm bảo các hộ gia đình phát triển được các kỹ năng cần thiết để định hướng nền kinh tế toàn cầu trong khu vực. Thứ tư, bài toán về cơ sở hạ tầng cần thiết để tăng năng suất trong mọi lĩnh vực, bao gồm điện, đường, nước sạch sinh hoạt và vệ sinh, điện thoại và kết nối internet, cũng như các dịch vụ cầu cảng. (7, trang 368 + 369).

Các nước đang phát triển như Việt Nam cần phải hiểu và khai thác được sự tương tác hiệu quả giữa khu vực công và khu vực tư nhân trong việc duy trì tăng trưởng. Đầu tư công vào cơ sở hạ tầng, vốn con người, vào những thể chế tạo thuận lợi cho sự phổ biến và chuyển giao thông tin, và trong nhiều trường hợp, vào nhà ở và bất động sản, có vai trò tối quan trọng trong sự tăng trưởng vì điều này làm cơ sở cho sự gia tăng lãi trên vốn đầu tư của khu vực tư nhân. (Spence, 2011).

3. Các chương trình tín dụng của NHCSXH

Các đối tượng thuộc diện được vay vốn tín dụng ưu đãi từ NHCSXH theo Nghị định số 78/2002/NĐ-CP (ngày 4/10/2002) gồm: (i) Hộ nghèo; (ii) Học sinh, sinh viên có hoàn cảnh khó khăn đang học đại học, cao đẳng, trung học chuyên nghiệp và học nghề; (iii) Các đối tượng cần vay vốn để giải quyết việc làm theo Nghị quyết 120/HĐBT ngày 11 tháng 04 năm 1992 của Hội đồng Bộ trưởng (nay là Chính phủ); (iv) Các đối tượng chính sách đi lao động có thời hạn ở nước ngoài; (v) Các tổ chức kinh tế và hộ sản xuất, kinh doanh thuộc hải đảo; thuộc khu vực II, III miền núi và thuộc Chương trình Phát triển kinh tế - xã hội các xã đặc biệt khó khăn miền núi, vùng sâu, vùng xa (Chương trình 135); (vi) Các đối tượng khác khi có quyết định của Thủ tướng Chính phủ. Để có thể nhận được vốn từ NHCSXH thì ngoài các qui định hiện hành của Nhà nước và các qui định của Chính phủ về tín dụng đối với hộ nghèo và các đối tượng chính sách khác, khách hàng phải có trong danh sách hộ nghèo được Ủy ban Nhân dân cấp xã quyết định theo chuẩn mực người nghèo do Bộ Lao động Thương binh và Xã hội công bố, được tổ tiết kiệm và vay vốn bình xét, lập danh sách có xác nhận của Ủy ban Nhân dân cấp xã.

Đến thời điểm hiện nay, đối tượng cho vay của NHCSXH đã được mở rộng và bao gồm 22 đối tượng sau đây:

+ Cho vay hộ nghèo.

+ Cho vay hộ cận nghèo.

+ Cho vay hộ mới thoát nghèo.

+ Cho vay học sinh, sinh viên.

+ Cho vay giải quyết việc làm.

+ Cho vay hộ gia đình sản xuất, kinh doanh tại vùng khó khăn.

+ Cho vay nước sạch và vệ sinh môi trường nông thôn.

+ Cho vay các đối tượng chính sách đi lao động có thời hạn ở nước ngoài.

+ Cho vay hộ nghèo về nhà ở.

+ Cho vay trả chậm nhà ở cho hộ dân vùng ngập lũ đồng bằng sông Cửu Long.

+ Cho vay doanh nghiệp nhỏ và vừa.

+ Cho vay Dự án phát triển ngành Lâm nghiệp.

+ Cho vay vốn phát triển sản xuất đối với hộ dân tộc thiểu số đặc biệt khó khăn.

+ Cho vay hộ đồng bào dân tộc thiểu số nghèo, đời sống khó khăn vùng đồng bằng sông Cửu Long.

+ Cho vay thương nhân hoạt động thương mại tại vùng khó khăn.

+ Cho vay ký quỹ đối với người lao động đi làm việc tại Hàn Quốc.

+ Cho vay hộ nghèo xây dựng nhà ở phòng, tránh bão, lụt khu vực miền Trung.

+ Cho vay trồng rừng sản xuất, phát triển chăn nuôi theo Nghị định số 75/2015/NĐ-CP ngày 09/9/2015 của Thủ tướng Chính phủ.

+ Cho vay vốn để hỗ trợ đất sản xuất, chuyển đổi nghề và đi xuất khẩu lao động cho hộ đồng bào dân tộc thiểu số nghèo và hộ nghèo ở xã, thôn, bản đặc biệt khó khăn giai đoạn 2013 - 2015.

+ Cho vay hộ gia đình và người nhiễm HIV, người sau cai nghiện ma túy, người điều trị nghiện các chất dạng thuốc phiện bằng thuốc thay thế, người bán dâm hoàn lương.

+ Cho vay ưu đãi để mua, thuê mua nhà ở xã hội; xây dựng mới hoặc cải tạo, sửa chữa nhà để ở theo Nghị định số 100/2015/NĐ-CP ngày 20/10/2015 của Chính phủ về phát triển và quản lý nhà ở xã hội.

+ Một số chương trình cho vay do nhận ủy thác của các tổ chức quốc tế; chính quyền địa phương.

4. Nguồn vốn của NHCSXH

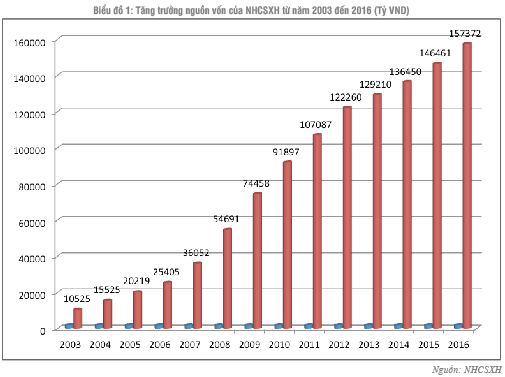

Nhìn vào biểu đồ 1 chúng ta thấy nguồn vốn của NHCSXH đã tăng đáng. Kể từ khi thành lâp vào năm 2003 với số vốn chỉ hơn 10 ngàn tỷ đồng, sau năm năm, số vốn đã tăng gần gấp 5 lần, sau 10 năm, tăng gấp hơn 12 lần và sau 13 năm, tăng gấp 15 lần. Tính bình quân giai đoạn 2013 đến 2016, vốn tăng bình quân 23,13% một năm, đây là một chỉ số tương đối quan trọng nói lên qui mô của NHCSXH trong 15 năm xây dựng và phát triển.

.PNG)

5. Dư nợ vốn vay cho các hộ nghèo

Nhìn vào bảng 1 chúng ta thấy, dư nợ tín dụng cho người nghèo tăng theo giá trị tuyệt đối từ năm 2008 đến năm 2013, sau đó, giảm trong 2 năm 2014 và 2015, đến năm 2016, dư nợ lại tăng lên gần 39 ngàn tỷ đồng. Tuy nhiên, nếu nhìn nhận theo tỉ trọng thì chúng ta thấy tỷ lệ dư nợ vốn vay cho các hộ nghèo so với tổng dư nợ giảm liên tục từ 52,3% vào năm 2008 còn 24,6% vào năm 2016. Có nghĩa là trước đây (năm 2008), cứ 100 đồng cho vay thì có 52 đồng cho các hộ nghèo vay, đến nay (năm 2016) thì 100 đồng tín dụng chỉ có gần 25 đồng cho các hộ nghèo vay, đồng nghĩa với số hộ gia đình nghèo đã giảm cả về tuyệt đối lẫn tương đối.

6. Một số nhận xét về hoạt động của NHCSXH trong 15 năm qua

Trải qua 15 năm hình thành và phát triển, NHCSXH đã có nhiều thành tích trong hoạt động chính và đã đạt nhiều phần thưởng cao quí của Chính phủ và nhà nước Việt Nam, trong đó có Huân chương Độc lập hạng Nhì và Ba, Huân chương Lao động hạng Nhì và các bằng khen của Chính phủ và Thủ tướng Chính phủ. NHCSXH đã đạt được một số mốc tiêu biểu như sau:

Thứ nhất, sau hơn 13 năm, số vốn của NHCSXH đã tăng hơn 15 lần với tốc độ tăng trưởng bình quân 23,13% một năm. Đây là một thành công lớn của NHCSXH với sự đóng góp của cả tập thể NHCSXH và sự đồng thuận từ phía NHNN và Chính phủ.

Thứ hai, các cấp chính quyền địa phương 63 tỉnh thành đã tạo điều kiện để hình thành các chi nhánh NHCSXH, đã thành lập phòng giao dịch cấp huyện trên khắp cả nước. Hiện nay, toàn hệ thống có 629 Phòng giao dịch cấp huyện. Đến 31 tháng 12 năm 2016, NHCSXH đã đạt 10.931 Điểm giao dịch cấp xã trên tổng số 11.165 xã, phường, thị trấn trong cả nước. Đến nay, gần 90% hoạt động nghiệp vụ của NHCSXH đã được thực hiện tại xã, phường, thị trấn thông qua hoạt động của Tổ giao dịch xã. Số xã, phường, thị trấn còn lại là những nơi NHCSXH đóng trụ sở và khách hàng giao dịch tại trụ sở NHCSXH.

Nhằm xây dựng các địa điểm giao dịch gần dân, giúp người dân tăng cường khả năng tiếp cận vốn tín dụng chính sách, đồng thời tiết giảm chi phí giao dịch của người vay, thực hiện dân chủ, công khai việc sử dụng vốn tín dụng chính sách và tăng cường sự chỉ đạo của chính quyền địa phương, các tổ chức chính trị - xã hội, từ tháng 8 năm 2005, NHCSXH đã chính thức mở các Điểm giao dịch xã (mỗi đơn vị hành chính cấp xã có một Điểm giao dịch) tại trụ sở Ủy ban nhân dân và thành lập các Tổ giao dịch xã để phục vụ người vay tại Điểm giao dịch cấp xã.

Thứ ba, hoạt động tín dụng đã và đang huy động được sự tham gia của cả hệ thống chính trị với việc cho vay dành cho hộ nghèo và các đối tượng chính sách, NHCSXH đã thông qua bốn tổ chức đoàn thể chính trị - xã hội là Hội nông dân, Hội liên hiệp phụ nữ, Hội cựu chiến binh, Đoàn thanh niên cộng sản Hồ Chí Minh với vai trò vừa là người giám sát vừa làm ủy thác một số công việc trong nghiệp vụ tín dụng chính sách. NHCSXH đã phối hợp với các tổ chức chính trị - xã hội thành lập được trên 189.549 tổ Tiết kiệm và Vay vốn, tổ chức được 10.931 điểm giao dịch ở xã.

Thứ tư, NHCSXH đã thực hiện tốt công tác quản trị, bảo trì các phần mềm ứng dụng trong toàn hệ thống, hướng dẫn vận hành, giải đáp vướng mắc, tiếp nhận và xử lý lỗi phát sinh trong quá trình vận hành hệ thống Intellect; xây dựng và cập nhật đầy đủ các chương trình phần mềm: TTBC, Intellect, Quản lý hành chính, Filestrans, Website NHCSXH, ứng dụng SMS hỗ trợ công tác quản trị hệ thống, trang web Quản trị vận hành hệ thống Corebanking, Chương trình Kế toán Công đoàn,... đảm bảo các chương trình phần mềm hoạt động hiệu quả, thống nhất trong toàn hệ thống và xử lý đầy đủ kịp thời các yêu cầu nghiệp vụ phát sinh. Bên cạnh đó, việc phát triển, xây dựng các ứng dụng, tiện ích khai thác số liệu phục vụ công tác chỉ đạo, điều hành vào các mặt hoạt động nghiệp vụ là một trong những công tác nổi bật trong hoạt động CNTT của NHCSXH, ở cả cấp trung ương và chi nhánh. Năm 2016 là năm NHCSXH được các tổ chức uy tín trong và ngoài nước ghi nhận những thành công trong ứng dụng CNTT vào hoạt động ngân hàng. Trong năm, NHCSXH đã vinh dự là một trong 3 ngân hàng trên thế giới được Công ty nghiên cứu và tư vấn cho ngành công nghiệp dịch vụ tài chính toàn cầu - Celent lựa chọn để trao giải “Mô hình ngân hàng chuyển đổi hệ thống CNTT thành công 2015”. Tháng 12/2016, ông Hoàng Minh Tế - Phó Tổng Giám đốc NHCSXH được nhận giải thưởng Lãnh đạo CNTT và An ninh thông tin tiêu biểu Đông Nam Á do tập đoàn Dữ liệu quốc tế IDG phối hợp với Câu lạc bộ CEO&CIO trao tặng

Thứ năm, công tác đào tạo và nghiên cứu khoa học trong NHCSXH được quan tâm và có sự tham gia của đông đảo cán bộ của ngân hàng. Đến 31/12/2016, đã tổ chức nghiệm thu và công nhận được 12 đề tài NCKH, trong đó có 05 đề tài cấp hệ thống và 07 đề tài cấp chi nhánh. Đồng thời Hội đồng khoa học NHCSXH đã phê duyệt nghiên cứu 04 đề tài. Đặc biệt có 01 đề tài cấp bộ đã được đã được Hội đồng khoa học Công nghệ Ngân hàng Nhà nước Việt Nam phê duyệt và ký kết hợp đồng

nghiên cứu.

Bên cạnh đề tài NCKH, Hội đồng khoa học NHCSXH đã tổ tổ chức thẩm định và đánh giá được 598 sáng kiến cho toàn hệ thống và trình Tổng Giám đốc công nhận 539 sáng kiến đạt yêu cầu.

Thứ sáu, tập thể cán bộ, viên chức toàn hệ thống NHCSXH luôn đoàn kết, đồng lòng phục vụ cộng đồng với mục tiêu bảo toàn vốn cho nhà nước tại ngân hàng và giúp đỡ các đối tượng chính sách thực hiện mục tiêu giảm và xóa nghèo nhằm vươn lên trong cuộc sống để thực hiện đa mục tiêu: dân giàu, nước mạnh, dân chủ, công bằng và văn minh. Đã có trên 30 triệu lượt hộ nghèo và các đối tượng chính sách khác nhau được cung cấp vốn tín dụng từ NHCSXH, tín dụng chính sách đã góp phần giúp trên 4,5 triệu hộ vượt qua ngưỡng nghèo, hơn 3,5 triệu lượt học sinh, sinh viên được vay vốn học tập và đã xây dựng gần 9 triệu công trình nước sạch và vệ sinh môi trường nông thôn.

7. Một số kiến nghị đối với chính phủ và địa phương

7.1. Đối với Chính phủ

Một là, Chính phủ cần cung cấp bổ sung vốn cho NHCSXH khi có chương trình tín dụng bổ sung như cho vay ưu đãi để mua, thuê mua nhà ở xã hội; xây dựng mới hoặc cải tạo, sửa chữa nhà để ở theo Nghị định số 100/2015/NĐ-CP ngày 20/10/2015 của Chính phủ về phát triển và quản lý nhà ở xã hội. Cho dù nguồn vốn của NHCSXH có tăng lên theo thời gian nhưng vẫn chưa đáp ứng được nhu cầu của các đối tượng chính sách. Nếu không đủ nguồn vốn bổ sung thì sẽ rất khó cho NHCSXH thực hiện các chương trình mục tiêu bởi phải dành một khoản tín dụng cho chương trình mới.

Hai là, bố trí nguồn vốn ngân sách nhà nước cấp bổ sung vốn điều lệ, vốn các chương trình tín dụng chính sách cho NHCSXH theo quy định tại các Nghị định, Quyết định của Chính phủ, Thủ tướng Chính phủ.

Ba là, giao kế hoạch tăng trưởng tín dụng hàng năm theo mục tiêu Chiến lược phát triển NHCSXH giai đoạn 2011-2020 đã được Thủ tướng Chính phủ phê duyệt (tăng trưởng dư nợ tín dụng bình quân khoảng 10%/năm).

Bốn là, để đánh giá hiệu quả sau 15 năm hoạt động của NHCSXH cần đặt hàng với một trường Đại học hoặc Viện nghiên cứu đề tài: Đánh giá hiệu quả kinh tế - xã hội của NHCSXH tại một số địa phương hoặc toàn hệ thống trong 15 năm qua.

Năm là, chỉ đạo các địa phương thực hiện các hoạt động khuyến nông, khuyến lâm, hỗ trợ kỹ thuật, chuyển giao công nghệ, thông tin thị trường tiêu thụ sản phẩm đầu ra… Đặc biệt, có chính sách quy hoạch phát triển vùng kinh tế nhằm giúp cho hoạt động tín dụng chính sách của NHCSXH phát huy hiệu quả hơn.

Sáu là, cần bổ sung trong Ban tư vấn NHCSXH một số nhà khoa học có uy tín. Hiện nay, trong Ban tư vấn của NHCSXH gồm 13 quan chức nhà nước, họ có kinh nghiệm trong quản lý nhà nước nhưng rất bận nên khả năng tư vấn hiệu quả không cao. Thậm chí có thể thuê chuyên gia WB để tư vấn chính sách dài hạn cho NHCSXH.

Bảy là, chỉ đạo các Bộ, ngành khi tham mưu Chính phủ ban hành chính sách có liên quan đến tín dụng chính sách xã hội cần bố trí nguồn lực để thực hiện chính sách.

7.2. Đối với các địa phương

Thứ nhất, nên ủy thác nguồn vốn nhiều hơn sang NHCSXH để cho vay các đối tượng chính sách tại địa phương. Hiện nay, chi nhánh NHCSXH tại 63 tỉnh thành trên cả nước đã nhận được ủy thác vốn cho vay. Tuy nhiên, số vốn ủy thác chưa được nhiều. Ví dụ, Hà Nội 1306 tỷ đồng, TP.HCM 468 tỷ đồng, Bà Rịa - Vũng Tàu 243 tỷ đồng, Khánh Hòa

180 tỷ đồng…

Thứ hai, tăng cường chỉ đạo, kiểm tra, giám sát việc thực hiện Chỉ thị số 40-CT/TW và Quyết định số 401/QĐ-TTg ngày 14/3/2016 của Thủ tướng Chính phủ về Kế hoạch triển khai Chỉ thị; xác định tín dụng chính sách xã hội là nhiệm vụ bắt buộc của của cấp ủy, chính quyền địa phương để tập trung chỉ đạo thực hiện; bố trí nguồn lực từ ngân sách địa phương và các nguồn vốn hợp pháp khác hàng năm ủy thác sang NHCSXH để bổ sung nguồn vốn thực hiện cho vay đối với hộ nghèo và các đối tượng chính sách trên địa bàn; hỗ trợ đầu tư cơ sở vật chất, địa điểm, trang thiết bị, phương tiện làm việc nhằm nâng cao năng lực hoạt động của NHCSXH.

Thứ ba, chỉ đạo thường xuyên việc điều tra, rà soát, thống kê xác nhận hộ nghèo, hộ cận nghèo và các đối tượng chính sách khác để tạo điều kiện cho các đối tượng này được kịp thời vay vốn tín dụng chính sách từ NHCSXH.

8. Kết luận

Như vậy, sau 15 năm hình thành và phát triển, NHCSXH đã đạt được mục tiêu và tôn chỉ trong các hoạt động của mình. Chúng tôi hy vọng hiệu quả trong các hoạt động của ngân hàng ngày càng nâng cao để phát huy vị thế của mình trong công cuộc xây dựng và làm giàu cho đất nước, góp phần đảm bảo an sinh xã hội, giảm thiểu bất bình đẳng trong xã hội và tạo niềm tin với chế độ và chính sách của nước Việt Nam giàu đẹp và hùng cường.

TÀI LIỆU THAM KHẢO:

1. Bastiat Claude Frederic (2016). Luật pháp. NXB Tri Thức. Hà Nội.

2. Nguyễn Ðăng Dung (2008). Chế ước quyền lực nhà nước. NXB Ðà Nẵng. Ðà Nẵng.

3. David Held (2014). Các mô hình quản lý nhà nước hiện đại. NXB Tri thức. Hà Nội.

4. Ðinh Tuấn Minh và Phạm Thế Anh, chủ biên (2016). Từ nhà nước điều hành sang nhà nước kiến tạo. NXB Tri Thức. Hà Nội.

5. Ngân hàng thế giới (1998). Nhà nước trong một thế giới đang chuyển đổi, Báo cáo về tình hình phát triển thế giới 1997. NXB Chính trị Quốc gia. Hà Nội.

6. Ngân hàng chính sách xã hội. Báo cáo thường niên từ năm 2008 đến 2016.

7. Jeffrey D.Sach (2015). Thịnh vượng chung: Kinh tế học cho hành tinh đông đúc. NXN Chính trị quốc gia. Hà Nội.

8. Spence Michael (2012). Sự hội tụ kế tiếp. NXB Trẻ. TP.HCM

(Tạp chí Ngân hàng số 19, tháng 10/2017)