TS. Vũ Văn Long

Vai trò của tổ chức bảo hiểm tiền gửi (BHTG) trong tái cơ cấu tổ chức tín dụng (TCTD)

Tái cơ cấu TCTD là giải pháp về thể chế, tài chính và pháp lý nhằm đánh giá thực trạng hoạt động của những TCTD yếu kém, những TCTD có vấn đề để khôi phục hoạt động của các TCTD trở lại bình thường, hoặc tiến hành xử lý pháp nhân đối với những TCTD không có khả năng phục hồi, làm cho hoạt động của hệ thống TCTD an toàn, lành mạnh, hiệu quả.

Tái cơ cấu các TCTD liên quan tới việc xác định đầy đủ các khoản lỗ, phân loại tài sản của TCTD thành hai nhóm tốt và xấu, sau đó giao cho một tổ chức tài chính công để quản lý những tài sản xấu, đồng thời áp dụng các biện pháp để thu hẹp quy mô hoạt động của hệ thống ngân hàng (Dominique Strauss-Kahn -2009). Tái cơ cấu các TCTD nhằm đạt được 3 mục đích: (i) Củng cố hiệu quả hoạt động của ngân hàng thông qua việc đảm bảo khả năng thanh toán và khả năng sinh lời; (ii) Cải thiện năng lực thực hiện chức năng trung gian tài chính của hệ thống ngân hàng giữa người đi vay và người cho vay; (iii) Khôi phục niềm tin của công chúng vào hoạt động của hệ thống TCTD (Dziobek & Pazarbasıoglu -1998).

Để củng cố năng lực của hệ thống ngân hàng với vai trò là trung gian tài chính hiệu quả, việc tái cơ cấu cũng cần quan tâm tới việc củng cố hệ thống giám sát và các quy định về an toàn, trong đó cơ chế BHTG và chức năng người cho vay cuối cùng cũng cần được quan tâm thích đáng.

.PNG) Ðiều kiện để thực hiện tái cơ cấu các TCTD nhanh chóng và hiệu quả

Ðiều kiện để thực hiện tái cơ cấu các TCTD nhanh chóng và hiệu quả

là cần đảm bảo hệ thống BHTG có đủ năng lực tài chính để tham gia vào quá trình này

hoặc cần có khả năng tăng vốn một cách nhanh chóng và hiệu quả

Để khôi phục lại niềm tin vào hệ thống TCTD nói chung và khuyến khích các nguồn vốn trong nước và nước ngoài đầu tư vào các TCTD lành mạnh, Chính phủ phải thực hiện một cách nhanh chóng và triệt để việc tái cơ cấu các TCTD yếu kém. Trong đó, tổ chức BHTG đóng một vai trò quan trọng trong việc tham gia tái cơ cấu các TCTD này. Điều kiện để thực hiện tái cơ cấu các TCTD nhanh chóng và hiệu quả là cần đảm bảo hệ thống BHTG có đủ năng lực tài chính để tham gia vào quá trình này hoặc cần có khả năng tăng vốn một cách nhanh chóng và hiệu quả. Tuy nhiên, thực tế cho thấy, hầu hết các hệ thống BHTG thiếu vốn và khả năng tái cơ cấu TCTD yếu kém của họ rất hạn chế, chỉ xử lý được rất ít TCTD yếu kém.

Một trong các yếu tố quan trọng trong tái cơ cấu TCTD yếu kém là quá trình này được thiết kế để phù hợp trong khuôn khổ pháp lý hiện tại hoặc các luật mới cần được dự thảo và ban hành nhanh chóng để quá trình tái cơ cấu của Chính phủ sẽ có một nền tảng pháp lý vững chắc.

Do đó, trước khi bắt tay vào tái cơ cấu các TCTD yếu kém, Chính phủ cần phải xem xét lại cơ sở pháp lý hiện hành điều chỉnh hoạt động của hệ thống BHTG hoặc cơ chế hỗ trợ tài chính khác đối với tiền gửi ngân hàng để đánh giá nhu cầu trong trường hợp cần thêm nguồn tài chính và sự can thiệp của Chính phủ. Những hệ thống BHTG được tài trợ bởi Chính phủ có thể cần một sự phân bổ đặc biệt cho quỹ hoặc khả năng vay mượn trên thị trường với sự đảm bảo của Chính phủ. Các hệ thống bảo hiểm khác mà quỹ của họ phụ thuộc vào nguồn phí thu được hoặc các yếu tố khác để vay vốn cũng có thể cần một số hình thức hỗ trợ của Chính phủ.

Thẩm quyền quyết định tái cơ cấu

Thẩm quyền quyết định tái cơ cấu TCTD yếu kém thường do các cơ quan Chính phủ quyết định và được quy định rõ trong luật. Ở một số nước, Bộ Tài chính có thẩm quyền cấp phép cho một số loại hình TCTD nhưng không có quyền điều chỉnh hoặc giám sát các TCTD này, trong khi các TCTD khác được cấp phép và chịu điều chỉnh của Ngân hàng Trung ương hoặc các cơ quan nhà nước và địa phương khác. Các cơ quan quản lý cần được trao đầy đủ quyền hạn để tái cơ cấu các TCTD yếu kém và các cơ quan này cần có quy trình tái cơ cấu minh bạch và hợp lý.

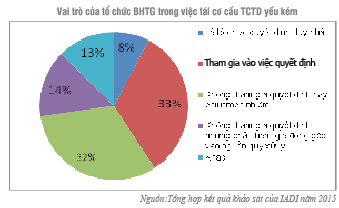

Theo kết quả khảo sát của Hiệp hội BHTG quốc tế (IADI) năm 2015, vai trò của các tổ chức BHTG trên thế giới trong việc ra quyết định tái cơ cấu TCTD yếu kém như sau:

- 8% tổ chức BHTG có quyền quyết định tái cơ cấu TCTD yếu kém duy nhất.

- 33% tổ chức BHTG tham gia vào việc quyết định tái cơ cấu TCTD yếu kém.

- 32% tổ chức BHTG không được tham gia quyết định hay chịu trách nhiệm về việc tái cơ cấu các TCTD yếu kém.

- 14% tổ chức BHTG trả lời rằng họ không tham gia vào việc ra quyết định tái cơ cấu nhưng họ có tham gia vào nguồn quỹ tái cơ cấu.

- 13% tổ chức áp dụng phương thức khác. Tại Hà Lan, Colombia tùy thuộc vào biện pháp tái cơ cấu sử dụng mà thẩm quyền quyết định thuộc về các cơ quan khác nhau. Trong khi đó, tại một số quốc gia khác lập ra một ban hoặc ủy ban phụ trách về việc tái cơ cấu các TCTD yếu kém và ủy ban đó có trách nhiệm và thẩm quyền ra quyết định tái cơ cấu TCTD yếu kém.

Các tiêu chí lựa chọn biện pháp tái cơ cấu

Tiêu chí lựa chọn biện pháp tái cơ cấu TCTD yếu kém được lựa chọn không chỉ thông qua phân tích chi phí tối thiểu trực tiếp mà cả những chi phí không hiện hữu.

- Tối thiểu chi phí tài chính và kinh tế trực tiếp. Nhìn chung, TCTD yếu kém có quy mô càng lớn thì càng hạn chế trường hợp thanh lý, tuy nhiên quyết định còn phụ thuộc vào giá trị của tiền gửi được bảo hiểm, nếu phần tiền gửi không được bảo hiểm lớn hơn thì chi phí thanh lý sẽ ít tốn kém hơn. Biện pháp được chọn cũng cần giảm thất thoát kinh tế do phân bổ sai nguồn lực công (chi phí tài khóa hoặc lạm phát phát sinh trong quá trình xử lý) và gián đoạn dịch vụ ngân hàng (bao gồm dịch vụ tín dụng và thanh toán).

- Tối thiểu rủi ro lây lan. Quá trình tái cơ cấu TCTD nên tối thiểu hóa khả năng xảy ra rút tiền hàng loạt tại các TCTD khác (rủi ro lây lan) và tối thiểu chi phí tài chính và kinh tế mà nó gây ra. Điều này rất quan trọng đối với một phương án tái cơ cấu TCTD vì sự ổn định của hệ thống tài chính phải được ưu tiên hơn việc bảo vệ tiền gửi của cá nhân vượt quá hạn mức bảo hiểm.

- Đảm bảo một mức bảo vệ tối thiểu cho những người gửi tiền nhỏ và ít phức tạp, những người không thể sử dụng kỷ luật thị trường. Nguyên tắc này đã được đồng thuận bởi các nước trong nhiều năm và do vậy, hầu hết các quốc gia đã đưa điều này vào khung khổ tái cơ cấu TCTD của nước mình.

- Không cứu trợ tài chính cho cổ đông. Cổ đông là người phải chịu tổn thất tái cơ cấu TCTD yếu kém trước tiên. Những nguồn lực bên ngoài để hỗ trợ quá trình này không nên trao lợi ích cho cổ đông, nếu không thì sẽ dẫn đến tăng tổng chi phí xử lý và rủi ro đạo đức cho các TCTD.

- Đủ minh bạch. Minh bạch là cần thiết để tránh làm tổn hại đến độ tín nhiệm của nhà chức trách trong quá trình xử lý và đảm bảo cái nhìn tích cực của các thành viên tham gia thị trường về quá trình này. Quy trình cần phải hợp lý và tuân thủ theo đúng khung khổ tái cơ cấu TCTD yếu kém.

- Phản ứng và xử lý kịp thời. Trong quá trình tái cơ cấu TCTD yếu kém, thời điểm là rất quan trọng. Do vậy, nhà thực thi cần phải khởi động quá trình ngay khi vấn đề được xác định để tránh phát sinh thêm vấn đề và chi phí.

- Năng lực và nguồn lực có sẵn. Do khả năng thi hành và nguồn lực thay đổi theo từng thời điểm có thể giới hạn những lựa chọn, vì vậy, cần xem xét điều này khi xác định biện pháp tái cơ cấu TCTD yếu kém.

Các biện pháp tái cơ cấu

Để thực hiện các mục đích tái cơ cấu TCTD yếu kém, tùy vào mô hình hoạt động và quyền hạn được quy định, tổ chức BHTG có thể sử dụng một số biện pháp như: Hỗ trợ tài chính, mua lại và tiếp nhận nợ, sử dụng ngân hàng bắc cầu, sáp nhập và mua bán, chi trả bảo hiểm. Cụ thể như sau:

- Hỗ trợ tài chính là việc hỗ trợ (bao gồm cả bằng tiền) thông qua các hình thức cho vay, bảo lãnh, mua lại tài sản, mua cổ phần, gửi tiền có mục đích, hỗ trợ chia sẻ lỗ hoặc các hình thức khác. Biện pháp này sử dụng để phục hồi tổ chức có nguy cơ đổ vỡ còn uy tín và năng lực hoạt động nhưng không còn khả năng tự phục hồi. Khoản hỗ trợ tài chính có thể dành cho tổ chức lành mạnh thực hiện phương án sáp nhập, hợp nhất hoặc hỗ trợ ngân hàng cầu nối để mua lại tổ chức đổ vỡ và duy trì hoạt động bình thường trong thời gian tìm giải pháp xử lý.

Biện pháp hỗ trợ tài chính đòi hỏi phải có các điều kiện áp dụng nghiêm ngặt như chi phí hỗ trợ tài chính phải thấp hơn chi phí ước tính cho chi trả bảo hiểm và chỉ được thực hiện trong trường hợp việc đóng cửa ngay tổ chức đó có thể gây ảnh hưởng nghiêm trọng đến ổn định hệ thống hoặc ảnh hưởng đến việc cung cấp dịch vụ tài chính ở khu vực tổ chức có nguy cơ đổ vỡ đó đang hoạt động.

- Ngân hàng bắc cầu là một tổ chức được thành lập tạm thời để tiếp quản các hoạt động của tổ chức tài chính bị đổ vỡ khi chưa tìm được tổ chức tiếp nhận hoạt động của tổ chức bị đổ vỡ. Mục đích chính của ngân hàng bắc cầu là tiếp nhận tiền gửi (trong hạn mức bảo hiểm) và tài sản tốt từ tổ chức tài chính bị đổ vỡ và tạm thời duy trì các hoạt động của tổ chức này trong khi tìm kiếm tổ chức tiếp nhận cuối cùng. Tài sản xấu sẽ chuyển sang công ty mua bán nợ xử lý để tận thu tài sản theo quy định. Biện pháp được áp dụng hiệu quả khi tổ chức có nguy cơ đổ vỡ có lợi thế nhất định về mạng lưới hoạt động, khách hàng tiềm năng và nguồn nhân lực.

- Mua lại và tiếp nhận (P&A) là biện pháp xử lý đổ vỡ, theo đó một tổ chức vững mạnh hoặc một nhóm nhà đầu tư mua một phần hoặc toàn bộ tài sản và tiếp nhận một phần hoặc toàn bộ trách nhiệm của tổ chức tài chính bị đổ vỡ hoặc có nguy cơ bị đổ vỡ. Khi áp dụng phương pháp mua lại và tiếp nhận nợ, dịch vụ của ngân hàng bị đổ vỡ sẽ được duy trì và các nghĩa vụ của ngân hàng bị đổ vỡ có thể được bảo lưu, từ đó duy trì niềm tin của công chúng. Tổ chức tiếp nhận có cơ hội mở rộng kinh doanh và tăng thị phần.

- Sáp nhập và mua bán (M&A) là quá trình hợp nhất hai hay nhiều tổ chức tài chính để tạo thành một tổ chức tài chính mới. Sự khác biệt giữa giao dịch mua bán và sáp nhập thể hiện ở cách thức kết hợp giữa hai tổ chức. Đối với giao dịch sáp nhập, cả 2 tổ chức thực hiện đàm phán và thương lượng trên cơ sở bình đẳng, nếu cả hai thấy lợi ích từ việc sáp nhập thì giao dịch sẽ được tiến hành. Giao dịch mua bán thường được thực hiện thông qua việc mua cổ phiếu của tổ chức tài chính mục tiêu. Tổ chức tài chính mua sẽ thực hiện mua một số lượng cổ phiếu nhất định để có quyền sở hữu đa số, từ đó nắm được quyền kiểm soát. M&A là cơ hội để doanh nghiệp tiếp cận nguồn vốn phát triển mà họ không thể thực hiện nếu đứng một mình, nhất là phải chịu sức ép cạnh tranh ngày càng lớn.

- Chi trả tiền bảo hiểm là việc tổ chức BHTG chi trả tiền bảo hiểm cho người gửi tiền theo quy định của pháp luật. Biện pháp này thường được áp dụng đối với tổ chức nhỏ hoặc không còn khả năng phục hồi hoặc không còn giá trị chuyển nhượng. Biện pháp chi trả tiền bảo hiểm được thực hiện khi tòa án hoặc cơ quan có thẩm quyền đã ra tuyên bố phá sản hoặc buộc giải thể.

Giải pháp nâng cao vai trò của tổ chức BHTG trong tái cơ cấu

- Tổ chức BHTG chỉ thực sự phát huy hiệu quả trong việc tái cơ cấu và giữ ổn định hệ thống TCTD khi được trao quyền can thiệp đối với các tổ chức tham gia BHTG và có một cơ chế phối hợp chặt chẽ với các cơ quan giám sát ngân hàng khác. Điều này được thể hiện ở việc: (i) Đảm bảo tổ chức BHTG có đủ quyền hạn và năng lực tài chính để can thiệp kịp thời trong trường hợp ngân hàng đổ vỡ; (ii) Có cơ chế cảnh báo và xử lý sớm cho việc giám sát toàn diện các khía cạnh rủi ro, không chỉ dựa vào chỉ tiêu về vốn; (iii) Xác định rõ ràng trách nhiệm trong việc xử lý khủng hoảng giữa ngân hàng trung ương, cơ quan giám sát, chính phủ và tổ chức BHTG.

- Khuôn khổ pháp lý có ý nghĩa quan trọng trong thành công của quá trình tái cơ cấu các TCTD yếu kém. Trước hết, các văn bản pháp lý phải đầy đủ, chi tiết, đồng bộ và có tính thực thi cao.

Tại nhiều quốc gia, Chính phủ sẽ xây dựng một mạng an toàn tài chính quốc gia, trong đó, các cơ quan sẽ cùng phối hợp trong việc tái cơ cấu TCTD cũng như đảm bảo sự ổn định của hệ thống tài chính ngân hàng. Chức năng, quyền hạn của các thành viên được quy định rõ trong các luật liên quan nhằm đảm bảo các thành viên phải phối hợp chặt chẽ với nhau để tránh xảy ra sự chồng chéo trong quá trình thực thi nhiệm vụ.

- Để tái cơ cấu hiệu quả, cần xây dựng một khung tổng thể bao gồm đầy đủ các trường hợp có thể xảy ra và các biện pháp ứng phó cần thiết nhằm đảm bảo duy trì các hoạt động dịch vụ tài chính và thanh toán thiết yếu đối với hệ thống, đồng thời bảo vệ quyền lợi hợp pháp của người gửi tiền.

Việc lựa chọn biện pháp cụ thể sẽ do tổ chức BHTG đề xuất trên cơ sở cân nhắc các nguyên tắc cơ bản mà nguyên tắc được ưu tiên hàng đầu là nguyên tắc chi phí tối thiểu. Ngoài ra, còn có một số nguyên tắc khác được tính đến như nguyên tắc chia sẻ tổn thất và nguyên tắc tự lực cánh sinh. Trong trường hợp áp dụng các biện pháp, cần xây dựng các điều khoản trong luật và các văn bản hướng dẫn liên quan hướng dẫn cụ thể quá trình quản lý và thanh lý tài sản để có thể tối đa giá trị thu hồi, các điều khoản miễn trách, cơ chế đấu thầu công khai, hình thức mua bán, các trường hợp đặc biệt khi không tìm được đơn vị tiếp nhận.

TÀI LIỆU THAM KHẢO:

1. Aristobulo D. J., (2003), Bank restructuring & Resolution comparative experiences. International Seminar on Critical Issues in Financial Stability: Preventing and Confronting Banking Crisis. Washington, D.C.

2. Dominique Strauss-Kahn (2009), Need to Fix Banking Sector for Stimulus to Work, IMF.

3. Dziobek & Pazarbasıoglu, (1998) Lessons from Systemic Bank Restructuring.

4. FSB, (2016), Second Thematic review on Resolution Regimes - Peer review report.

5. IADI annual survey 2014, 2015.

6. Javier Bolzico et al, (2007), Practical Guidelines for Effective Bank Resolution, The World Bank’s Policy Research Working Paper.

7. Waxman et al (1998), A Legal Framework for Systemic Bank Restructuring, The World Bank’s Policy Research Working Paper.

(Tạp chí Ngân hàng số 17, tháng 9/2017)