Keywords: Social housing, preferential credit.

1. Đặt vấn đề

NƠXH, hiểu theo nghĩa phổ biến, là nhà ở được đầu tư xây dựng có sự hỗ trợ, ưu đãi của Nhà nước để cho các đối tượng được hưởng chính sách hỗ trợ về nhà ở, thường là người có thu nhập thấp, thuê, mua hoặc thuê mua.

Ở hầu hết các quốc gia, hỗ trợ NƠXH là một chính sách an sinh xã hội quan trọng được Nhà nước thực hiện nhằm đảm bảo quyền có chỗ ở của người dân, đặc biệt là những người có thu nhập thấp. Tuy nhiên, tùy theo điều kiện của mỗi quốc gia trong từng thời kì mà Nhà nước có biện pháp hỗ trợ đối với loại nhà ở này bằng các hình thức khác nhau, như ưu đãi về đất đai, ưu đãi về thuế, ưu đãi về tín dụng… Ở Việt Nam, việc ưu đãi tín dụng đối với NƠXH được thực hiện thông qua hoạt động cho vay vốn ưu đãi của Nhà nước để đầu tư xây dựng NƠXH hoặc để thuê, mua, thuê mua NƠXH.

Trong nhiều năm qua, thông qua hoạt động cho vay ưu đãi của hệ thống ngân hàng, việc thực hiện chính sách hỗ trợ NƠXH bằng nguồn vốn tín dụng ưu đãi ở Việt Nam đã góp phần giải quyết chỗ ở cho nhiều gia đình có thu nhập thấp gặp khó khăn về nhà ở. Tuy nhiên, so với nhu cầu thực tế về nhà ở của các đối tượng thu nhập thấp, thì kết quả cho vay hỗ trợ NƠXH bằng nguồn vốn tín dụng ưu đãi vẫn còn rất khiêm tốn.

Xuất phát từ lí do trên, việc thực hiện các biện pháp mở rộng quy mô cho vay vốn tín dụng ưu đãi nhằm thực hiện chính sách hỗ trợ NƠXH là một việc làm có ý nghĩa rất quan trọng, nhất là trong bối cảnh Đề án “Đầu tư xây dựng ít nhất 01 triệu căn hộ NƠXH cho đối tượng thu nhập thấp, công nhân khu công nghiệp giai đoạn 2021 - 2030” được Thủ tướng Chính phủ phê duyệt tại Quyết định số 338/QĐ-TTg ngày 03/4/2023, trong đó, ngành Ngân hàng được giao nhiệm vụ ưu tiên danh mục cho vay các dự án NƠXH, nhà ở cho công nhân và cho vay ưu đãi đối với cá nhân, hộ gia đình để thuê, mua, thuê mua loại nhà ở này.

2. Tình hình cho vay NƠXH bằng nguồn vốn tín dụng ưu đãi ở Việt Nam

2.1. Chính sách cho vay NƠXH bằng nguồn vốn tín dụng ưu đãi

Ở Việt Nam, cho vay NƠXH bằng vốn tín dụng ưu đãi là chính sách được triển khai từ khá sớm. Ngày 05/10/2001, Chính phủ đã ban hành Nghị định số 71/2001/NĐ-CP về ưu đãi đầu tư xây dựng nhà ở để bán và cho thuê, trong đó quy định chủ đầu tư các dự án nhà ở này được Nhà nước xem xét cho vay vốn từ Quỹ hỗ trợ phát triển hoặc được bảo lãnh tín dụng đầu tư hoặc vay vốn từ Quỹ phát triển nhà ở hoặc Quỹ phát triển đô thị. Những năm sau đó, Nhà nước tiếp tục ban hành một số chính sách về phát triển nhà ở, trong đó có cho phép chủ đầu tư các dự án phát triển nhà ở cho các đối tượng thu nhập thấp được vay vốn tín dụng ưu đãi, như Quyết định số 66/2009/QĐ-TTg ngày 24/4/2009 của Thủ tướng Chính phủ ban hành một số cơ chế, chính sách phát triển nhà ở cho công nhân lao động tại các khu công nghiệp thuê, Quyết định số 67/2009/QĐ-TTg ngày 24/4/2009 của Thủ tướng Chính phủ ban hành một số cơ chế, chính sách phát triển nhà ở cho người có thu nhập thấp tại khu vực đô thị, Nghị định số 71/2010/NĐ-CP ngày 23/6/2010 của Chính phủ quy định chi tiết và hướng dẫn thi hành Luật Nhà ở…

Mặc dù được đề cập trong các văn bản pháp luật như trên, song nội dung của chính sách cho vay vốn tín dụng ưu đãi đối với NƠXH (như nguồn vốn cho vay, thời hạn cho vay, mức vốn cho vay, lãi suất cho vay, bảo đảm tiền vay…) theo các văn bản này chưa được quy định một cách đầy đủ và đồng bộ. Đồng thời, đối tượng được vay vốn cũng chỉ tập trung vào chủ đầu tư các dự án phát triển nhà ở.

Đến năm 2013, chính sách cho vay NƠXH bằng nguồn vốn tín dụng ưu đãi mới được hình thành một cách hoàn chỉnh về nội dung và đối tượng hỗ trợ sau khi Chính phủ ban hành Nghị quyết số 02/NQ-CP ngày 07/01/2013 về một số giải pháp tháo gỡ khó khăn cho sản xuất, kinh doanh, hỗ trợ thị trường, giải quyết nợ xấu. Theo Nghị quyết này, Chính phủ giao Ngân hàng Nhà nước Việt Nam (NHNN) chỉ đạo các ngân hàng thương mại (NHTM) nhà nước1 dành tối thiểu khoảng 3% tổng dư nợ để cho các đối tượng thu nhập thấp, cán bộ, công chức, viên chức, lực lượng vũ trang vay để thuê, thuê mua NƠXH và thuê, mua nhà ở thương mại có diện tích nhỏ hơn 70 m2, giá bán dưới 15 triệu đồng/m2 với lãi suất thấp, kì hạn trả nợ phù hợp với khả năng trả nợ của khách hàng và cho vay đối với các doanh nghiệp xây dựng NƠXH, doanh nghiệp chuyển đổi công năng của dự án đầu tư sang dự án NƠXH với lãi suất hợp lí, kì hạn trả nợ phù hợp với kì hạn của nguồn vốn và khả năng trả nợ của khách hàng.

Thực hiện chỉ đạo của Chính phủ, ngày 15/5/2013, Thống đốc NHNN đã ban hành Thông tư số 11/2013/TT-NHNN quy định về cho vay hỗ trợ nhà ở. Theo đó, các NHTM nhà nước2 cho khách hàng cá nhân vay vốn trong thời hạn tối thiểu 10 năm3 để mua, thuê, thuê mua NƠXH và thuê, mua nhà ở thương mại có diện tích nhỏ hơn 70 m2, giá bán dưới 15.000.000 đồng/m2 và cho khách hàng doanh nghiệp vay vốn trong thời hạn tối đa 05 năm để thực hiện dự án xây dựng NƠXH, dự án nhà ở thương mại chuyển đổi công năng sang dự án NƠXH.

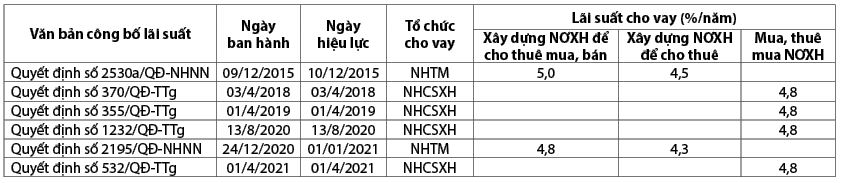

Theo quy định tại Thông tư số 11/2013/TT-NHNN, mức lãi suất áp dụng trong năm 2013 là 6%/năm, còn lãi suất áp dụng cho các năm tiếp theo được NHNN xác định và công bố hằng năm, bằng khoảng 50% lãi suất cho vay bình quân của các ngân hàng trên thị trường nhưng không vượt quá 6%/năm. (Bảng 1)

Bảng 1: Lãi suất cho vay NƠXH theo Thông tư số 11/2013/TT-NHNN

.JPG) Nguồn: Tổng hợp từ các quyết định của NHNN và Niên giám Thống kê 2022

Nguồn: Tổng hợp từ các quyết định của NHNN và Niên giám Thống kê 2022

Cũng theo quy định tại Thông tư số 11/2013/TT-NHNN nói trên, trong 03 năm (từ tháng 6/2013 đến hết tháng 5/2016), các NHTM tham gia cho vay hỗ trợ nhà ở được vay tái cấp vốn khoảng 30 nghìn tỉ đồng từ NHNN trên cơ sở dư nợ cho vay của NHTM đối với khách hàng. Lãi suất tái cấp vốn của NHNN đối với NHTM thấp hơn 1,5 điểm %/năm so với lãi suất cho vay của NHTM đối với khách hàng tại cùng thời điểm.

Đến năm 2015, sau khi Luật Nhà ở số 56/2005/QH11 được thay thế bởi Luật Nhà ở số 65/2014/QH13, chính sách cho vay NƠXH bằng nguồn vốn tín dụng ưu đãi tiếp tục được mở rộng theo quy định tại Nghị định số 100/2015/NĐ-CP ngày 20/10/2015 của Chính phủ về phát triển và quản lí NƠXH và Thông tư số 25/2015/TT-NHNN ngày 09/12/2015 của Thống đốc NHNN về hướng dẫn cho vay vốn ưu đãi thực hiện chính sách NƠXH4. Theo đó, các doanh nghiệp, hợp tác xã và hộ gia đình, cá nhân thuộc đối tượng quy định được vay vốn tại Ngân hàng Chính sách xã hội (NHCSXH) và các NHTM do Nhà nước chỉ định để đầu tư xây dựng NƠXH với thời hạn vay vốn lên đến 20 năm hoặc mua, thuê, thuê mua NƠXH với thời hạn vay vốn lên đến 25 năm và giá trị vốn vay lên đến 80% tổng mức đầu tư dự án hoặc giá trị hợp đồng mua, thuê, thuê mua nhà. (Bảng 2)

Bảng 2: Đối tượng, thời hạn và mức vốn cho vay NƠXH

.JPG) Nguồn: Tổng hợp từ Nghị định số 100/2015/NĐ-CP

Nguồn: Tổng hợp từ Nghị định số 100/2015/NĐ-CP

Theo quy định tại Nghị định này, lãi suất cho vay ưu đãi của NHCSXH do Thủ tướng Chính phủ quyết định cho từng thời kì; còn lãi suất cho vay ưu đãi của các NHTM do NHNN xác định và công bố trên cơ sở bảo đảm nguyên tắc không vượt quá 50% lãi suất cho vay bình quân của các ngân hàng trên thị trường trong cùng thời kì. (Bảng 3)

Bảng 3: Lãi suất cho vay NƠXH theo Nghị định số 100/2015/NĐ-CP

Nguồn: Tổng hợp từ các quyết định của NHNN và của Thủ tướng Chính phủ

Nguồn: Tổng hợp từ các quyết định của NHNN và của Thủ tướng Chính phủ

Để đảm bảo nguồn vốn cho vay, tại Nghị định số 100/2015/NĐ-CP ngày 20/10/2015 của Chính phủ về phát triển và quản lý NƠHX, Chính phủ quy định NHCSXH được ngân sách nhà nước cấp 100% nguồn vốn phục vụ hoạt động cho vay để đầu tư xây dựng NƠXH và cấp 50% nguồn vốn cùng với phí quản lí và phần chênh lệch lãi suất của 50% nguồn vốn còn lại mà NHCSXH tự huy động phục vụ hoạt động cho vay để mua, thuê, thuê mua NƠXH. Nghị định này cũng quy định các NHTM do Nhà nước chỉ định được ngân sách nhà nước cấp bù lãi suất và được vay lại nguồn vốn vay ODA và vốn vay ưu đãi nước ngoài để cho các đối tượng tham gia đầu tư xây dựng NƠXH và các đối tượng được hưởng chính sách hỗ trợ NƠXH vay ưu đãi.

Bên cạnh các nguồn vốn quy định tại Nghị định số 100/2015/NĐ-CP, trong khuôn khổ chính sách tài khóa và chính sách tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế - xã hội theo Nghị quyết số 43/2022/QH15 ngày 11/01/2022 của Quốc hội, Chính phủ cũng ban hành Nghị quyết số 11/NQ-CP ngày 30/01/2022 về Chương trình phục hồi và phát triển kinh tế - xã hội và triển khai Nghị quyết số 43/2022/QH15, trong đó phân bổ nguồn vốn tối đa 15 nghìn tỉ đồng cho NHCSXH để cho vay đối với cá nhân, hộ gia đình để mua, thuê mua NƠXH, nhà ở cho công nhân; xây dựng mới hoặc cải tạo, sửa chữa nhà ở theo chính sách về NƠXH. Đồng thời, tại Nghị quyết số 11/NQ-CP, Chính phủ cũng quyết định dành 40 nghìn tỉ đồng để hỗ trợ lãi suất với mức 2%/năm đối với khoản vay tại NHTM của các doanh nghiệp, hợp tác xã, hộ kinh doanh có mục đích sử dụng vốn vay để thực hiện dự án xây dựng NƠXH, nhà ở cho công nhân thuê, mua và thuê mua, cải tạo chung cư cũ.

2.2. Kết quả cho vay NƠXH bằng nguồn vốn tín dụng ưu đãi

Với các chính sách tín dụng được quy định như trên, từ năm 2013 đến nay, hệ thống ngân hàng đã cho các doanh nghiệp, hợp tác xã và các cá nhân, hộ gia đình vay một lượng vốn tín dụng ưu đãi lớn để đầu tư xây dựng hoặc thuê, mua, thuê mua NƠXH.

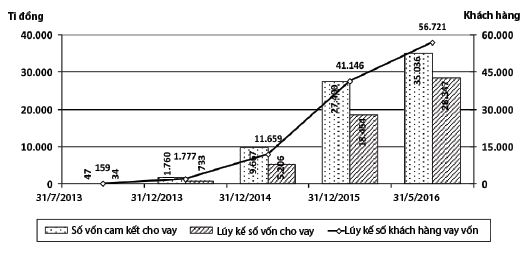

Thống kê cho thấy, trong 36 tháng được hỗ trợ từ gói cho vay tái cấp vốn 30 nghìn tỉ đồng của NHNN (từ tháng 6/2013 đến tháng 5/2016), các NHTM đã kí hợp đồng tín dụng cho 56.721 khách hàng (trong đó có 106 khách hàng doanh nghiệp) vay vốn để thuê, mua, thuê mua NƠXH và thuê, mua nhà ở thương mại có diện tích nhỏ hơn 70 m2 hoặc để thực hiện dự án đầu tư xây dựng NƠXH, dự án nhà ở thương mại chuyển đổi công năng sang dự án NƠXH. Số vốn được các NHTM cam kết cho vay theo các hợp đồng tín dụng này lên đến hơn 35 nghìn tỉ đồng, trong đó hơn 28 nghìn tỉ đồng đã được giải ngân đến hết tháng 5/2016. (Hình 1)

Hình 1: Kết quả cho vay NƠXH theo gói tái cấp vốn 30 nghìn tỉ đồng

Nguồn: Tổng hợp từ số liệu của NHNN

Để tạo điều kiện về nguồn vốn cho các NHTM tham gia cho vay NƠXH trong khi chưa giải ngân hết 30 nghìn tỉ đồng từ gói cho vay tái cấp vốn, hết tháng 5/2016, NHNN tiếp tục gia hạn thời hạn giải ngân tái cấp vốn đối với các khoản nợ cho vay khách hàng cá nhân đến hết năm 2016. Với khoảng thời gian được gia hạn này, các NHTM đã cho vay thêm 1.332 tỉ đồng với lãi suất ưu đãi để các cá nhân, hộ gia đình thuê, mua, thuê mua nhà ở hoặc xây dựng mới, cải tạo, sửa chữa lại nhà ở của mình.

Tính đến thời điểm kết thúc giải ngân tái cấp vốn cho chương trình (ngày 31/12/2016), số vốn mà các NHTM được chỉ định đã cho vay là 29.679 tỉ đồng, trong đó, cho vay đối với cá nhân là 24.285,2 tỉ đồng và cho vay đối với doanh nghiệp là 5.393,8 tỉ đồng.

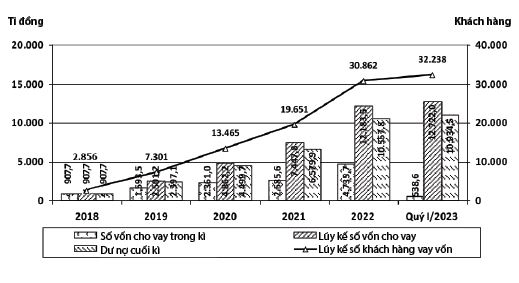

Còn đối với chương trình cho vay theo Nghị định số 100/2015/NĐ-CP, thống kê cho thấy, đến hết Quý I/2023, đã có hơn 32 nghìn khách hàng là các cá nhân và hộ gia đình được vay vốn ưu đãi tại NHCSXH để thuê, mua hoặc thuê mua NƠXH với số vốn lên đến gần 13 nghìn tỉ đồng, bình quân mỗi khách hàng được vay gần 395 triệu đồng. Đến ngày 31/3/2023, dư nợ cho vay vốn tín dụng ưu đãi đối với chương trình này là gần 11 nghìn tỉ đồng. (Hình 2)

Hình 2: Kết quả cho vay NƠXH theo Nghị định số 100/2015/NĐ-CP

Nguồn: Tổng hợp từ số liệu của NHCSXH

Nguồn: Tổng hợp từ số liệu của NHCSXH

Tính chung, từ khi bắt đầu triển khai chính sách cho vay NƠXH bằng nguồn vốn tín dụng ưu đãi theo Nghị quyết số 02/NQ-CP ngày 07/01/2013 của Chính phủ về một số giải pháp tháo gỡ khó khăn cho sản xuất, kinh doanh, hỗ trợ thị trường, giải quyết nợ xấu và Nghị định số 100/2015/NĐ-CP, đến hết Quý I/2023, hệ thống ngân hàng đã giải ngân hơn 42.401 tỉ đồng vốn tín dụng ưu đãi cho 88.959 khách hàng vay, trong đó chủ yếu là các cá nhân và hộ gia đình. Với kì hạn cho vay tương đối dài và lãi suất thấp, số vốn tín dụng ưu đãi vay được từ các chương trình nói trên đã hỗ trợ các doanh nghiệp và cá nhân, hộ gia đình có thêm nguồn lực để đầu tư xây dựng hoặc thuê, mua, thuê mua NƠXH mà không phải chịu áp lực quá lớn về tài chính. Điều này đã góp phần tích cực vào việc đáp ứng nhu cầu về nhà ở của một bộ phận dân cư, đặc biệt là những người có thu nhập thấp như hộ nghèo, hộ cận nghèo tại khu vực đô thị, người có công với cách mạng, sĩ quan, hạ sĩ quan, quân nhân, cán bộ, công chức, viên chức, người lao động tại các doanh nghiệp trong và ngoài khu công nghiệp…

Tuy nhiên, bên cạnh kết quả đã đạt được, số liệu được trình bày ở phần trên của bài viết cũng cho thấy, hoạt động cho vay NƠXH bằng nguồn vốn tín dụng ưu đãi của hệ thống ngân hàng thời gian qua nhìn chung vẫn còn hạn chế trên cả hai phương diện là số vốn cho vay và số khách hàng được vay vốn. Hoạt động cho vay của các ngân hàng chủ yếu tập trung vào nhóm khách hàng cá nhân để đáp ứng nhu cầu nhà ở của bản thân và gia đình, trong khi việc cho vay đối với các doanh nghiệp đầu tư xây dựng nhà ở để bán, cho thuê hoặc cho thuê mua vẫn còn hạn chế. Thống kê của NHNN cho thấy, trong số gần 89 nghìn khách hàng được vay vốn theo các chương trình tín dụng ưu đãi nói trên, chỉ có 106 khách hàng là doanh nghiệp vay vốn để đầu tư xây dựng NƠXH hoặc chuyển đổi công năng dự án nhà ở thương mại sang dự án NƠXH, tất cả đều thuộc chương trình tái cấp vốn 30 nghìn tỉ đồng của NHNN. Số vốn mà các khách hàng doanh nghiệp được vay chỉ chiếm 18,2% trong số vốn được các NHTM giải ngân theo chương trình cho vay này và chiếm 12,7% trong tổng số vốn mà hệ thống ngân hàng đã cho vay theo các chính sách ưu đãi tín dụng để hỗ trợ NƠXH mà Chính phủ quy định tại Nghị quyết số 02/NQ-CP ngày 07/01/2013 và Nghị định số 100/2015/NĐ-CP.

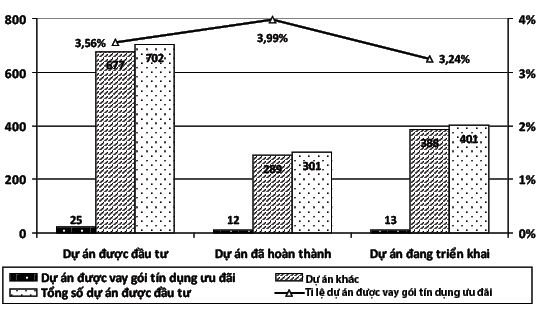

Với số vốn được vay như trên, từ khi triển khai các chương trình cho vay NƠXH đến nay, chỉ có 25 dự án NƠXH được đầu tư bằng nguồn vốn tín dụng ưu đãi, tất cả đều thuộc chương trình tái cấp vốn 30 nghìn tỉ đồng của NHNN. Trong số các dự án được vay vốn từ gói tín dụng ưu đãi này, 12 dự án đã hoàn thành đưa vào sử dụng và 13 dự án đang được triển khai.

Trong khi đó, theo thống kê của Bộ Xây dựng, cho đến nay, cả nước đã triển khai đầu tư 702 dự án NƠXH (bao gồm cả NƠXH khu vực đô thị và nhà ở dành cho công nhân trong các khu công nghiệp), trong đó đã hoàn thành đưa vào sử dụng 301 dự án và đang tiếp tục triển khai 401 dự án khác. Điều đó có nghĩa là số dự án NƠXH được vay vốn tín dụng ưu đãi của hệ thống ngân hàng từ gói tín dụng ưu đãi nói trên chiếm tỉ trọng nhỏ trong số các dự án NƠXH được đầu tư trong thời gian qua. (Hình 3)

Hình 3: Tình hình triển khai các dự án NƠXH ở Việt Nam

Nguồn: Tính toán từ số liệu của Bộ Xây dựng

Nguồn: Tính toán từ số liệu của Bộ Xây dựng

Cũng theo số liệu thống kê của Bộ Xây dựng, trong tổng số 702 dự án NƠXH đã và đang được triển khai, có 610.157 căn hộ được đầu tư xây dựng, trong đó 155.792 căn hộ thuộc các dự án đã hoàn thành đưa vào sử dụng và 454.365 căn hộ thuộc các dự án đang triển khai. Trong khi đó, nếu không kể các doanh nghiệp vay vốn để đầu tư NƠXH hoặc chuyển đổi công năng dự án nhà ở thương mại thành NƠXH, thì số khách hàng là cá nhân, hộ gia đình được vay vốn từ các chương trình ưu đãi tín dụng hỗ trợ NƠXH của hệ thống ngân hàng là 88.853 khách hàng, chỉ bằng 14,6% so với số căn hộ NƠXH được đầu tư xây dựng hoặc 57% số căn hộ NƠXH đã hoàn thành. Đây là con số còn hạn chế so với nhu cầu về NƠXH hoặc so với số căn hộ NƠXH được xây dựng ở Việt Nam, bởi theo thống kê của Bộ Xây dựng, số căn hộ NƠXH hoàn thành trong thời gian qua chỉ mới đạt khoảng 65% mục tiêu về NƠXH đề ra đến năm 2020. Điều đó cũng có nghĩa là có hàng chục nghìn hộ gia đình có nhu cầu về NƠXH nhưng không được hưởng chính sách ưu đãi từ các chương trình tín dụng hỗ trợ nhà ở của Nhà nước.

2.3. Nguyên nhân của hạn chế trong cho vay NƠXH bằng nguồn vốn tín dụng ưu đãi

Có nhiều nguyên nhân dẫn đến những hạn chế trong hoạt động cho vay NƠXH bằng nguồn vốn tín dụng ưu đãi của hệ thống ngân hàng thời gian qua. Những nguyên nhân này bắt nguồn từ cả những vướng mắc liên quan đến chính sách của Nhà nước về đầu tư xây dựng NƠXH, từ sự hạn chế về nguồn lực tài chính của hệ thống ngân hàng, cũng như khả năng của doanh nghiệp và người dân trong việc đáp ứng các điều kiện vay vốn theo chính sách hỗ trợ NƠXH bằng nguồn vốn tín dụng ưu đãi.

Trước hết, xét về chính sách của Nhà nước, hoạt động đầu tư xây dựng NƠXH ở Việt Nam trong thời gian qua gặp rất nhiều vướng mắc. Trong đó, đáng chú ý hơn cả là các địa phương không bố trí đủ quỹ đất cho việc phát triển NƠXH. Bên cạnh đó, trình tự thủ tục liên quan đến việc đầu tư xây dựng NƠXH cũng khá phức tạp và mất nhiều thời gian, đặc biệt là khâu giải phóng mặt bằng, thẩm định và phê duyệt quy hoạch, phê duyệt dự án, thẩm định giá bán, cho thuê và cho thuê mua NƠXH..., làm hạn chế khả năng tiếp cận nguồn vốn tín dụng ưu đãi do không hoàn thiện được hồ sơ vay vốn. Ngoài ra, việc Nhà nước khống chế lợi nhuận định mức trong giá bán, giá cho thuê và giá cho thuê mua của các dự án NƠXH6, trong khi các chính sách ưu đãi về tài chính (miễn tiền sử dụng đất hoặc tiền thuê đất, miễn, giảm thuế giá trị gia tăng và thuế thu nhập doanh nghiệp…) lại chưa đủ hấp dẫn, cũng không tạo được động lực cho các doanh nghiệp, hợp tác xã tham gia đầu tư các dự án phát triển NƠXH.

Còn xét về nguồn lực tài chính, mặc dù các ngân hàng tham gia cho vay NƠXH được ngân sách nhà nước cấp vốn hoặc cấp bù chênh lệch lãi suất và phí quản lí theo quy định của Chính phủ, tuy nhiên, việc cấp các khoản kinh phí này từ ngân sách nhà nước thời gian qua được thực hiện không đầy đủ. Thống kê của Bộ Xây dựng cho thấy, trong giai đoạn 2016 - 2020, số vốn mà ngân sách nhà nước bố trí cho NHCSXH để thực hiện cho vay NƠXH là 3.163 tỉ đồng, chỉ đáp ứng được khoảng 35% so với nhu cầu vốn 9.000 tỉ đồng mà ngân hàng này đề xuất. Cùng với đó, ngân sách nhà nước cũng không bố trí được kế hoạch để cấp bù lãi suất cho các NHTM để triển khai hoạt động cho vay ưu đãi hỗ trợ NƠXH theo quy định tại Nghị định số 100/2015/NĐ-CP của Chính phủ. Do đó, từ khi Nghị định số 100/2015/NĐ-CP được ban hành, NHCSXH chỉ triển khai được hoạt động cho vay đối với các cá nhân, hộ gia đình để mua, thuê, thuê mua NƠXH mà không cho vay đối với các doanh nghiệp, hợp tác xã hay cá nhân, hộ gia đình để đầu tư xây dựng NƠXH; còn các NHTM được Nhà nước chỉ định (bao gồm: NHTM cổ phần Đầu tư và Phát triển Việt Nam, NHTM cổ phần Công thương Việt Nam, NHTM cổ phần Ngoại thương Việt Nam, Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam) thì chưa triển khai cho vay đối với bất kì doanh nghiệp, hợp tác xã hay cá nhân, hộ gia đình nào để đầu tư xây dựng hoặc thuê, mua, thuê mua NƠXH theo quy định tại Nghị định nói trên.

Cùng với sự hạn chế nguồn lực tài chính như trên, việc cho vay vốn ưu đãi để hỗ trợ NƠXH của các ngân hàng cũng phải tuân thủ đầy đủ các quy định của Chính phủ và NHNN về điều kiện cho vay (thuộc đối tượng được vay vốn tín dụng ưu đãi; có đủ vốn tối thiểu tham gia vào dự án, phương án, hoặc hợp đồng mua, thuê mua nhà; thực hiện các biện pháp bảo đảm tiền vay…). Trong khi đó, các cá nhân, hộ gia đình có nhu cầu vay vốn để thuê, mua hoặc thuê mua NƠXH thường có thu nhập thấp và không có đủ vốn tối thiểu để tham gia vào các hợp đồng này. Nhiều cá nhân, hộ gia đình do hạn chế về trình độ nên gặp nhiều khó khăn trong việc hoàn thiện các hồ sơ chứng minh đối tượng, điều kiện được hưởng chính sách hỗ trợ về NƠXH theo quy định của Luật Nhà ở. Cùng với đó, nhiều doanh nghiệp muốn tham gia đầu tư xây dựng NƠXH nhưng cũng không đáp ứng được yêu cầu về vốn tự có tối thiểu tham gia dự án… Điều này cũng làm hạn chế số doanh nghiệp hoặc cá nhân, hộ gia đình được vay vốn tín dụng ưu đãi theo các chương trình hỗ trợ NƠXH của Nhà nước.

3. Một số khuyến nghị đối với hoạt động cho vay NƠXH bằng nguồn vốn tín dụng ưu đãi ở Việt Nam hiện nay

Hỗ trợ NƠXH là một chính sách lớn và có tính lâu dài của Nhà nước nhằm đảm bảo nhu cầu về nhà ở của người dân, đặc biệt là những người thu nhập thấp. Tại Chiến lược phát triển nhà ở quốc gia giai đoạn 2021 - 2030, tầm nhìn đến năm 2045 được phê duyệt tại Quyết định số 2161/QĐ-TTg ngày 22/12/2021 của Thủ tướng Chính phủ, một trong những mục tiêu được đặt ra là đẩy mạnh phát triển NƠXH đáp ứng nhu cầu của các đối tượng chính sách có khó khăn về nhà ở như người thu nhập thấp ở đô thị, công nhân khu công nghiệp, cán bộ, công chức, viên chức, chiến sĩ lực lượng vũ trang nhân dân thông qua điều chỉnh, bổ sung chính sách nhằm tăng nguồn cung kết hợp hỗ trợ khả năng thanh toán.

Với mục tiêu được xác định như trên, việc tiếp tục duy trì và mở rộng hoạt động cho vay ưu đãi từ hệ thống ngân hàng là việc làm rất cần thiết trong bối cảnh hiện nay nhằm hỗ trợ tài chính cho các đối tượng có nhu cầu về NƠXH theo mục tiêu đã được Thủ tướng Chính phủ phê duyệt.

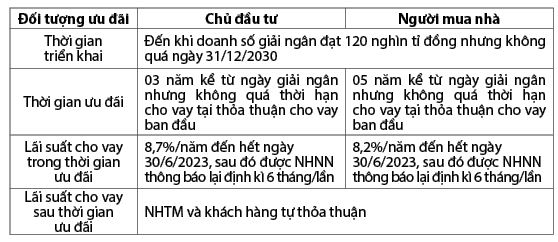

Bên cạnh Chiến lược phát triển nhà ở quốc gia, tại Đề án “Đầu tư xây dựng ít nhất 01 triệu căn hộ NƠXH cho đối tượng thu nhập thấp, công nhân khu công nghiệp giai đoạn 2021 - 2030”, Thủ tướng Chính phủ đã giao NHNN triển khai thực hiện chương trình tín dụng khoảng 120 nghìn tỉ đồng và các gói tín dụng cụ thể để cho chủ đầu tư và người mua nhà của các dự án NƠXH, nhà ở công nhân vay với lãi suất thấp hơn khoảng 1,5 - 2 điểm %/năm so với lãi suất cho vay trung, dài hạn bình quân của các NHTM nhà nước.

Ngày 01/4/2023, NHNN đã ban hành văn bản hướng dẫn các NHTM nhà nước dành 120 nghìn tỉ đồng từ nguồn vốn tự huy động để cho các khách hàng là pháp nhân, cá nhân đầu tư dự án và mua nhà ở tại các dự án NƠXH, nhà ở công nhân, dự án cải tạo, xây dựng lại chung cư cũ thuộc danh mục dự án do Bộ Xây dựng công bố theo quy định. Khác với các chính sách tín dụng hỗ trợ NƠXH được ban hành trước đây, người vay vốn theo chương trình này không được hưởng lãi suất ưu đãi trong toàn bộ thời gian vay vốn mà chỉ được hưởng lãi suất ưu đãi trong thời gian 03 năm (đối với chủ đầu tư) hoặc 05 năm (đối với người mua nhà). Cùng với đó, lãi suất cho vay đối với chủ đầu tư và người mua nhà theo chương trình này được áp dụng khá cao, lần lượt là 8,7%/năm và 8,2%/năm đến hết ngày 30/6/2023, sau đó được NHNN thông báo lại theo định kì 6 tháng/lần trong thời gian ưu đãi. (Bảng 4)

Bảng 4: Chương trình cho vay NƠXH theo gói tín dụng 120 nghìn tỉ đồng

Nguồn: Công văn số 2308/NHNN-TD ngày 01/4/2023 của NHNN

Với các quy định được đưa ra tại văn bản nói trên của NHNN, có thể thấy rằng chủ đầu tư và người mua nhà của các dự án NƠXH chắc chắn sẽ phải trả lãi vay cao hơn rất nhiều so với các khách hàng vay vốn theo các chính sách hỗ trợ NƠXH được ban hành trước đây theo Thông tư số 11/2013/TT-NHNN ngày 15/5/2013 của Thống đốc NHNN và Nghị định số 100/2015/NĐ-CP của Chính phủ. Tuy nhiên, nếu so với mặt bằng lãi suất cho vay trên thị trường7, thì lãi suất cho vay theo chương trình này cũng đã có sự ưu đãi hơn bởi theo số liệu thống kê của NHNN, trong khi lãi suất cho vay bình quân của các NHTM dao động ở mức 9,1 - 11,4%/năm8, thì các khách hàng vay vốn theo gói tín dụng này hiện chỉ phải trả lãi với lãi suất 8,2%/năm (đối với người mua NƠXH) hoặc 8,7%/năm (đối với chủ đầu tư dự án NƠXH). Việc áp dụng chính sách lãi suất cho vay như trên có tác dụng vừa giảm bớt một phần áp lực tài chính cho người có nhu cầu NƠXH theo mục tiêu đặt ra tại Chiến lược phát triển nhà ở quốc gia giai đoạn 2021 - 2030, tầm nhìn đến năm 2045, vừa đáp ứng được yêu cầu tìm kiếm lợi nhuận của các NHTM, đồng thời không làm tăng thêm gánh nặng cho ngân sách nhà nước, nhất là trong bối cảnh Chính phủ đang phải bố trí hàng trăm nghìn tỉ đồng để thực hiện chính sách tài khóa, tiền tệ hỗ trợ Chương trình phục hồi và phát triển kinh tế - xã hội theo Nghị quyết số 43/2022/QH15 ngày 11/01/2022 của Quốc hội.

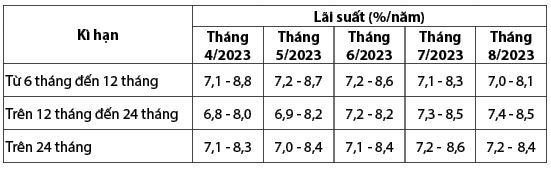

Tuy nhiên, vì việc cho vay vốn theo chương trình nói trên được thực hiện hoàn toàn bằng nguồn vốn do các NHTM tự huy động, nên các ngân hàng chắc chắn cũng sẽ phải đối mặt với áp lực về đảm bảo nguồn vốn và cũng như bù đắp khi tham gia cho vay theo chỉ đạo của NHNN. (Bảng 5)

Bảng 5: Lãi suất tiền gửi bằng VND bình quân của NHTM trong nước

Nguồn: NHNN

Nguồn: NHNN

Vì vậy, để các ngân hàng có thể bố trí được một lượng vốn lớn và có kì hạn dài để cho vay với lãi suất ưu đãi theo chính sách nói trên, Nhà nước cần có những cơ chế hỗ trợ nhất định đối với các ngân hàng tham gia cho vay thông qua các công cụ của chính sách tiền tệ (chẳng hạn, giảm tỉ lệ dự trữ bắt buộc đối với phần tiền gửi được huy động để cho vay hỗ trợ nhà ở, hoặc tăng tỉ lệ nguồn vốn ngắn hạn được sử dụng để cho vay trung và dài hạn), đồng thời, tạo điều kiện để các ngân hàng được huy động các nguồn vốn của Nhà nước có kì hạn dài và chi phí thấp (chẳng hạn, vốn ODA cho vay lại của Chính phủ và các nguồn vốn tạm thời nhàn rỗi khác từ các quỹ tài chính nhà nước). Song song với đó, các ngân hàng tham gia cho vay cần thực hiện các biện pháp tiết giảm chi phí để có thể giảm lãi suất cho vay nhằm hỗ trợ tốt hơn cho khách hàng vay vốn. Đồng thời, các ngân hàng này cũng cần chú trọng áp dụng các biện pháp quản trị rủi ro, đặc biệt là rủi ro tín dụng, rủi ro lãi suất và rủi ro thanh khoản, để hạn chế tổn thất có thể xảy ra từ các khoản cho vay hỗ trợ NƠXH.

Bên cạnh đó, các cơ quan quản lí nhà nước cần nghiên cứu sửa đổi, bổ sung các quy định pháp luật nhằm tháo gỡ các vướng mắc liên quan đến việc đầu tư xây dựng cũng như mua NƠXH, tạo điều kiện thuận lợi để các chủ đầu tư hoặc người mua nhà có thể hoàn thiện hồ sơ để vay vốn tín dụng ưu đãi từ hệ thống ngân hàng.

Đối với các ngân hàng tham gia chương trình tín dụng hỗ trợ NƠXH, trong quá trình cho vay, cũng cần bố trí nhân lực có đủ kinh nghiệm để hướng dẫn chủ đầu tư và người mua nhà trong việc hoàn thiện các hồ sơ vay vốn, đặc biệt là các hồ sơ chứng minh đối tượng và điều kiện được hưởng chính sách hỗ trợ nhà ở, bởi theo quy định của NHNN, khách hàng vay vốn phải đáp ứng các điều kiện được hưởng chính sách hỗ trợ về nhà ở theo quy định của pháp luật và các văn bản hướng dẫn của Bộ Xây dựng, trong khi thực tế triển khai hoạt động cho vay hỗ trợ NƠXH thời gian qua cho thấy, việc hoàn thiện các hồ sơ này đối với nhiều đối tượng có nhu cầu vay vốn, đặc biệt là những người thu nhập thấp, luôn là một việc làm rất khó khăn.

1 Ngày 21/8/2014, Chính phủ ban hành Nghị quyết số 61/NQ-CP về việc sửa đổi, bổ sung Nghị quyết số 02/NQ-CP ngày 07/01/2013 của Chính phủ về một số giải pháp tháo gỡ khó khăn cho sản xuất kinh doanh, hỗ trợ thị trường, giải quyết nợ xấu, trong đó bổ sung một số NHTM cổ phần do NHNN chỉ định tham gia cho vay hỗ trợ nhà ở; đồng thời, nâng thời hạn cho vay tối đa đối với khách hàng cá nhân lên 15 năm.

2 Danh sách các NHTM cho vay theo Thông tư này bao gồm 05 NHTM có vốn nhà nước là NHTM cổ phần Đầu tư và Phát triển Việt Nam, NHTM cổ phần Công thương Việt Nam, NHTM cổ phần Ngoại thương Việt Nam, Ngân hàng Nông nghiệp và Phát triển nông thôn Việt Nam, NHTM cổ phần Phát triển nhà Đồng bằng sông Cửu Long. Sau khi Thông tư số 32/2014/TT-NHNN ngày 18/11/2014 của Thống đốc NHNN được ban hành, có thêm 15 NHTM khác được NHNN chỉ định tham gia cho vay, bao gồm: NHTM cổ phần Phương Đông, NHTM cổ phần Bảo Việt, NHTM cổ phần Đại Chúng, NHTM cổ phần Xuất nhập khẩu Việt Nam, NHTM cổ phần Sài Gòn, NHTM cổ phần Tiên Phong, NHTM cổ phần Sài Gòn - Hà Nội, NHTM cổ phần Nam Á, NHTM cổ phần Đông Nam Á, NHTM cổ phần Việt Nam Thịnh Vượng, NHTM cổ phần Á Châu, NHTM cổ phần Bưu Điện Liên Việt, NHTM cổ phần Việt Nam Thương Tín, NHTM cổ phần Quốc tế, NHTM cổ phần Quốc dân.

3 Đến ngày 18/11/2014, Thống đốc NHNN ban hành Thông tư số 32/2014/TT-NHNN sửa đổi, bổ sung một số điều tại Thông tư số 11/2013/

TT-NHNN, trong đó nâng thời hạn cho vay tối đa đối với khách hàng cá nhân lên 15 năm.

4 Nghị định số 100/2015/NĐ-CP được Chính phủ sửa đổi, bổ sung theo Nghị định số 49/2021/NĐ-CP

ngày 01/4/2021; Thông tư số 25/2015/TT-NHNN được NHNN sửa đổi, bổ sung theo Thông tư số 20/2021/TT-NHNN ngày 30/11/2021.

5 Thời hạn này sau đó được điều chỉnh thành tối đa 25 năm, theo Nghị định số 49/2021/NĐ-CP của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 100/2015/NĐ-CP.

6 Theo quy định tại Nghị định số 188/2013/NĐ-CP ngày 20/11/2013 và Nghị định số 100/2015/NĐ-CP ngày 20/10/2015 của Chính phủ về phát triển và quản lý NƠXH, lợi nhuận định mức của toàn bộ dự án NƠXH được tính trong giá bán không vượt quá 10% tổng chi phí đầu tư, còn lợi nhuận định mức của toàn bộ dự án NƠXH được tính trong giá cho thuê và giá cho thuê mua không vượt quá 15% tổng chi phí đầu tư.

7 Theo công bố của NHNN, lãi suất cho vay bình quân của NHTM trong nước đối với các khoản cho vay mới và cũ còn dư nợ trong tháng 02/2023 ở mức 9,5 - 11,3%/năm.

8 Theo công bố của NHNN, lãi suất cho vay bình quân của NHTM trong nước đối với các khoản cho vay mới và cũ còn dư nợ trong tháng 4/2023 ở mức 9,6 - 11,2%/năm, trong tháng 5/2023 ở mức

9,5 - 11,2%/năm, trong tháng 6/2023 ở mức 9,3 - 11,1%/năm,

trong tháng 7/2023 ở mức 9,3 - 11,4%/năm, trong tháng 8/2023 ở mức 9,1 - 11,2%/năm.