Ngân hàng Chính sách xã hội (NHCSXH) là ngân hàng có chức năng thực hiện chính sách tín dụng ưu đãi đối với người nghèo và các đối tượng chính sách khác; hoạt động của NHCSXH không vì mục tiêu lợi nhuận, được Nhà nước bảo đảm khả năng thanh toán, tỷ lệ dự trữ bắt buộc bằng 0%, không phải tham gia bảo hiểm tiền gửi, được miễn thuế và các khoản phải nộp ngân sách nhà nước; là một trong những công cụ đòn bẩy kinh tế của Đảng và Nhà nước nhằm giúp hộ nghèo, hộ cận nghèo và đối tượng chính sách có điều kiện tiếp cận vốn tín dụng ưu đãi để phát triển sản xuất, tạo việc làm, nâng cao thu nhập, cải thiện điều kiện sống, vươn lên thoát nghèo, góp phần thực hiện chính sách phát triển kinh tế và gắn liền với xóa đói giảm nghèo, bảo đảm an sinh xã hội.

DNNVV là đối tượng cần được chú trọng phát triển để có thể tiếp cận nguồn vốn

chính sách nhanh chóng kịp thời với mức lãi suất ưu đãi

Một số kết quả hoạt động tín dụng chính sách của NHCSXH

Những năm qua, NHCSXH luôn bám sát các Nghị quyết của Chính phủ, Chỉ thị của Thống đốc NHNN và Nghị quyết HĐQT, phối hợp chặt chẽ với các cấp, các ngành, các tổ chức chính trị - xã hội tập trung triển khai quyết liệt, đồng bộ nhiều giải pháp, hoàn thành tốt nhiệm vụ được giao trên tất cả các lĩnh vực hoạt động.

Đến 31/12/2018, tổng nguồn vốn tín dụng chính sách đạt 194.420 tỷ đồng, tăng 19.038 tỷ đồng so với năm 2017, trong đó, vốn ngân sách trung ương cấp (bao gồm vốn điều lệ và vốn cấp các chương trình tín dụng) chiếm 15,8%/tổng nguồn vốn. Tổng dư nợ các chương trình tín dụng đạt 187.792 tỷ đồng, tăng 16.003 tỷ đồng(+9,3%) so với năm 2017, với gần 6,7 triệu hộ nghèo và các đối tượng chính sách đang được vay vốn, trong đó, dư nợ tín dụng thực hiện theo kế hoạch Thủ tướng Chính phủ giao đạt 165.142 tỷ đồng, tăng 12.938 tỷ đồng, hoàn thành 100% kế hoạch.

Riêng năm 2018, tổng doanh số cho vay của NHCSXH đạt 62.079 tỷ đồng với 2,1 triệu lượt hộ nghèo, hộ cận nghèo và các đối tượng chính sách khác được vay vốn. Hoạt động tín dụng chính sách xã hội đã góp phần giúp hơn 338 nghìn hộ vượt qua ngưỡng nghèo, hỗ trợ vốn đầu tư SXKD, tạo việc làm cho gần 246 nghìn lao động, giúp hơn 6 nghìn lao động đi làm việc có thời hạn ở nước ngoài; giúp hơn 51 nghìn HSSV có hoàn cảnh khó khăn vay vốn học tập; xây dựng trên 1,3 triệu công trình cung cấp nước sạch, công trình vệ sinh ở nông thôn; xây dựng gần 30 nghìn căn nhà ở cho hộ nghèo ổn định cuộc sống, hơn 2,8 nghìn căn nhà ở xã hội theo Nghị định 100/2015/NĐ-CP.

Trong 6 tháng đầu năm 2019, NHCSXH chủ động khai thác, huy động các nguồn vốn, đáp ứng nhu cầu vay vốn của hộ nghèo và các đối tượng chính sách khác; tăng cường công tác kiểm tra giám sát, tích cực thực hiện các giải pháp củng cố, nâng cao chất lượng tín dụng một cách bền vững. Đồng thời chủ động, tích cực tham mưu cấp ủy, chính quyền địa phương các cấp tiếp tục thực hiện tốt Chỉ thị 40-CT/TW ngày 22/11/2014 của Ban Bí thư Trung ương Đảng về tăng cường sự lãnh đạo của Đảng đối với tín dụng chính sách xã hội. Tổng nguồn vốn tín dụng của NHCSXH đến ngày 30/6/2019 đạt 207.217 tỷ đồng, tăng 12.796 tỷ đồng so với năm 2018. Nguồn vốn nhận ủy thác từ ngân sách địa phương đạt 14.128 tỷ đồng, tăng 2.318 tỷ đồng so với năm 2018.

Nguồn vốn đã đáp ứng đầy đủ và kịp thời nhu cầu giải ngân các chương trình tín dụng chính sách, chất lượng tín dụng được củng cố và ngày càng nâng cao. Đến ngày 30/6/2019, tổng dư nợ của NHCSXH đạt 198.505 tỷ đồng, trong đó, dư nợ các chương trình tín dụng theo chỉ tiêu tăng trưởng của Thủ tướng Chính phủ giao đạt 173855 tỷ đồng, đạt 66% kế hoạch tăng trưởng dư nợ của Thủ tướng Chính phủ giao. Tổng dư nợ quá hạn và nợ khoanh chỉ chiếm 0,75%/tổng dư nợ, trong đó, nợ quá hạn chiếm 0,41%/tổng dư nợ. Đã có đã có hơn 1.158.000 lượt hộ nghèo và các đối tượng chính sách khác được vay vốn từ NHCSXH. Vốn tín dụng chính sách góp phần hỗ trợ kịp thời vốn đầu tư SXKD, tạo việc làm cho gần 113.000 lao động, trong đó hơn 3.000 lao động đi làm việc có thời hạn ở nước ngoài; giúp hơn 8.000 lượt HSSV có hoàn cảnh khó khăn vay vốn học tập; xây dựng gần 760.000 công trình nước sạch, công trình vệ sinh ở nông thôn; xây dựng hơn 10.000 căn nhà ở cho các đối tượng chính sách...

Hơn 20 chương trình tín dụng chính sách được NHCSXH thực hiện cho nhiều đối tượng và mục tiêu đa dạng, đã tạo nên bước đột phá về điều kiện sống và làm việc cho người nghèo, góp phần thực hiện thành công chương trình mục tiêu quốc gia về giảm nghèo bền vững và xây dựng nông thôn mới. Trong đó, có chương trình tín dụng chính sách dành cho đối tượng doanh nghiệp nhỏ và vừa (DNNVV).

Cơ chế - chính sách cho vay của NHCSXH đối với DNNVV

Hiện nay, NHCSXH đang triển khai 3 chương trình cho vay đến đối tượng là DNNVV gồm: (i) Chương trình phát triển DNNVV vay vốn KFW; (ii) Chương trình tín dụng đối với thương nhân hoạt động thương mại thường xuyên tại vùng khó khăn; và (iii) Chương trình cho vay hỗ trợ tạo việc làm, duy trì và mở rộng việc làm.

Chương trình Dự án phát triển DNNVV vay vốn KFW

Nguồn vốn cho vay của Chương trình này là khoản cho vay lại của Bộ Tài chính cho NHCSXH vay để cho vay bằng đồng Euro tương đương 10.000.000 EUR (Mười triệu Euro) từ nguồn vốn vay của Chính phủ Cộng hòa Liên bang Đức thông qua Ngân hàng Tái thiết Đức (KFW) để thiết lập Quỹ tín dụng quay vòng nhằm cho vay tới các DNNVV thuộc vùng dự án. Cụ thể theo Hợp đồng vay lại ký ngày 26/8/2005, thời gian kết thúc là ngày 30/12/2025 và Hợp đồng vay lại ký ngày 03/9/2007, thời gian kết thúc là ngày 30/6/2027.

Các đơn vị thực hiện cho vay bao gồm 23 đơn vị: Sở giao dịch, NHCSXH các tỉnh, thành phố: Hưng Yên, Tp. Hà Nội, Nam Định, Bắc Ninh, Bắc Giang, Quảng Ninh, Hà Giang, Sơn La, Hòa Bình, Điện Biên, Hà Tĩnh, Quảng Bình, Đà Nẵng, Khánh Hòa, Gia Lai, Tp. Hồ Chí Minh, Đồng Nai, Bình Dương, Long An, Tp. Cần Thơ, Thanh Hóa và Lâm Đồng.

Đối tượng vay vốn: Là DNNVV có đăng ký thành lập và hoạt động theo Luật Doanh nghiệp. Hiện nay thực hiện theo Luật Doanh nghiệp số 68/2014/QH13 ngày 26/11/2014 của Quốc hội; Nghị định số 39/2018/NĐ-CP ngày 11/3/2018 của Chính phủ quy định chi tiết một số điều của Luật Hỗ trợ DNNVV.

Về điều kiện vay vốn: Có giấy chứng nhận đăng ký doanh nghiệp theo quy định của pháp luật; có dự án vay vốn phù hợp với ngành nghề đăng ký kinh doanh đã được thông báo công khai trên Cổng thông tin Quốc gia về đăng ký doanh nghiệp; có tài sản bảo đảm theo quy định.

Về mức cho vay, lãi suất và thời hạn cho vay: Mức cho vay không quá 80%/giá trị của dự án xin vay, khách hàng có thể vay vốn cho nhiều dự án nhưng tổng dư nợ không quá 01 tỷ đồng/01 khách hàng và không quá 70% giá trị của tài sản bảo đảm. Lãi suất cho vay do NHCSXH quyết định theo từng thời kỳ, mức lãi suất cho vay hiện nay đang áp dụng là 0,75%/tháng (9%/năm), lãi suất nợ quá hạn bằng 130% lãi suất cho vay.Thời hạn cho vay tối đa 60 tháng (05 năm); thời hạn cho vay cụ thể do NHCSXH và khách hàng vay vốn thỏa thuận, căn cứ vào nguồn vốn của dự án do NHCSXH quản lý, thời hạn thu hồi vốn của dự án đầu tư, khả năng trả nợ của khách hàng vay vốn.

Chương trình tín dụng đối với thương nhân hoạt động thương mại thường xuyên tại vùng khó khăn

Đối tượng được vay vốn chương trình này là thương nhân hoạt động thương mại thường xuyên ở vùng khó khăn, bao gồm: Tổ chức kinh tế được thành lập hợp pháp, cá nhân hoạt động thương mại một cách độc lập, thường xuyên và có đăng ký kinh doanh.

Điều kiện được vay vốn: Phải có Giấy chứng nhận đăng ký kinh doanh và được Uỷ ban nhân dân cấp xã nơi thương nhân hoạt động thương mại xác nhận có thực hiện hoạt động thương mại thường xuyên trên địa bàn, trường hợp tổ chức kinh tế mở văn phòng đại diện hoặc chi nhánh tại vùng khó khăn phải có thêm Giấy phép hoạt động; Phải có vốn tự có tham gia tối thiểu bằng 20% tổng nhu cầu vốn vay cho hoạt động thương mại tại địa bàn vùng khó khăn; Đối với thương nhân vay vốn trên 50 triệu đồng phải thực hiện bảo đảm tiền vay theo hướng dẫn của NHCSXH.

Về mức cho vay, lãi suất và thời hạn cho vay: Đối với thương nhân là DNNVV được thành lập hợp pháp mức vốn cho vay tối đa là 500 triệu đồng. Lãi suất cho vay do Thủ tướng Chính phủ quyết định theo đề nghị của Hội đồng quản trị NHCSXH. Hiện nay, lãi suất cho vay là 0,75%/tháng (9%/năm), lãi suất nợ quá hạn bằng 130% lãi suất cho vay. Thời hạn cho vay được xác định theo các loại cho vay: ngắn hạn, trung hạn và dài hạn nhưng tối đa không quá 5 năm; tuy nhiên thời hạn cho vay tối đa không quá thời hạn hoạt động còn lại theo Giấy phép hoạt động (nếu có).

Phương thức cho vay: Đối với thương nhân là DNNVV, thực hiện cho vay trực tiếp tại Hội sở Ngân hàng NHCSXH cấp tỉnh, cấp huyện.

Về bảo đảm tiền vay có hai mức: Mức cho vay đến 50 triệu đồng, thì người vay không phải thực hiện bảo đảm tiền vay; Mức cho vay trên 50 triệu đồng đến 500 triệu đồng người vay phải thực hiện bảo đảm tiền vay theo quy định của NHCSXH.

Chương trình cho vay hỗ trợ tạo việc làm, duy trì và mở rộng việc làm

Đối tượng vay vốn của chương trình này gồm các DNNVV, hợp tác xã, tổ hợp tác, hộ kinh doanh (cơ sở sản xuất, kinh doanh), người lao động. Các đối tượng này phải đáp ứng được các điều kiện vay vốn sau: Được thành lập và hoạt động hợp pháp; Có dự án vay vốn khả thi tại địa phương, phù hợp với ngành, nghề sản xuất kinh doanh, thu hút thêm lao động vào làm việc ổn định; Dự án vay vốn có xác nhận của cơ quan, tổ chức có thẩm quyền nơi thực hiện dự án; Có bảo đảm tiền vay theo quy định của pháp luật.

Về mức cho vay: Đối với DNNVV, mức vay 01 dự án tối đa là 01 tỷ đồng và không quá 50 triệu đồng cho 01 người lao động được tạo việc làm.

Về lãi suất vay vốn: Bằng lãi suất vay vốn đối với hộ nghèo theo từng thời kỳ do Thủ tướng Chính phủ quy định. Hiện nay, lãi suất vay vốn là 0,55%/tháng (6,6%/năm). Các trường hợp được vay vốn với mức lãi suất bằng 50% lãi suất vay vốn đối với hộ nghèo theo từng thời kỳ do Thủ tướng Chính phủ quy định gồm: DNNVV sử dụng từ 30% tổng số lao động trở lên là người khuyết tật; DNNVV sử dụng từ 30% tổng số lao động trở lên là người dân tộc thiểu số; DNNVVsử dụng từ 30% tổng số lao động trở lên là người khuyết tật và người dân tộc thiểu số. Lãi suất nợ quá hạn bằng 130% lãi suất cho vay.

Về thời hạn vay vốn: Thời hạn vay vốn không quá 60 tháng (5 năm).

Về điều kiện bảo đảm tiền vay: Đối với mức vay trên 50 triệu đồng doanh nghiệp nhỏ và vừa phải có tài sản bảo đảm tiền vay theo quy định của pháp luật. (Bảng 1)

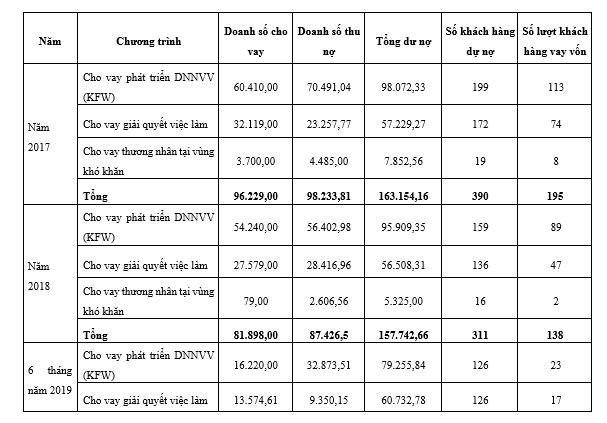

Bảng 1: Bảng tổng hợp kết quả cung ứng vốn tín dụng năm 2017, 2018 và 6 tháng đầu năm 2019

của 3 chương trình cho vay với đối tượng DNNVV

Đơn vị: Triệu đồng

Nguồn: NHCSXH

Nguồn: NHCSXH

Thực trạng tiếp cận nguồn vốn tín dụng chính sách của DNNVV

Về cơ bản, cơ chế chính sách của NHCSXH về cho vay đối với DNNVV đã hoàn thiện. Công tác tuyên truyền thông tin về các chính sách tín dụng được NHCSXH quan tâm thường xuyên và tích cực phổ biến rộng rãi đến tận thôn, bản, xã, phường... Cán bộ NHCSXH luôn nhiệt tình giúp đỡ, giải đáp, hướng dẫn về hồ sơ, quy trình, thủ tục cho vay với mọi đối tượng khách hàng. Do vậy, việc tiếp cận nguồn vốn của các DNNVVtừ NHCSXH là rất dễ dàng. Hiện nay, tổng dư nợ cho vay với khách hàng DNNVV là 143.827,62 triệu đồng, trong đó: Dự án phát triển DNNVV KFW là 79.255,84 triệu đồng, chương trình thương nhân hoạt động thương mại thường xuyên tại vùng khó khăn đạt 3.839 triệu đồng, chương trình cho vay hỗ trợ tạo việc làm, duy trì và mở rộng việc làm 60.732,78 triệu đồng. Cụ thể:

- Đối với Dự án Chương trình phát DNNVV KFW: Tổng nguồn vốn của Dự án được ghi tại 02 Hợp đồng cho vay lại, với tổng trị giá tương đương là 10 triệu Euro, tương đương 217,4 tỷ VND; Số vốn đã trả cho Bộ Tài chính là 131,13 tỷ đồng (Theo hợp đồng đã ký kết); Số vốn NHCSXH đang quản lý là 86,27 tỷ đồng; Tổng dư nợ đến ngày 30/06/2019 là 79,26 tỷ đồng, với 126 doanh nghiệp nhỏ và vừa đang vay vốn.

NHCSXH đã giải ngân chiếm 91,87% trên tổng số nguồn vốn đang quản lý, chứng tỏ khách hàng DNNVV được tiếp cận vốn nhanh, nguồn vốn giải ngân kịp thời. Hiện nay còn lại 16/23 tỉnh đang còn dư nợ, dư nợ cao tập trung chủ yếu ở các đơn vị: Sở Giao dịch (15.415 triệu đồng), Hưng Yên (11.600 triệu đồng), Bắc Ninh (6.560 triệu đồng), Bình Dương (24.073,43 triệu đồng).

Mặc dù nhu cầu của khách hàng DNNVV là rất nhiều, tuy nhiên, do nguồn vốn của dự án có hạn, hàng năm, NHCSXH còn phải trả lại một phần vốn cho Bộ Tài chính theo hợp đồng đã ký kết, do vậy, số lượng khách hàng của Dự án KFW không tăng lên, mà hằng năm còn bị giảm đi. Bên cạnh đó, một nguyên nhân khác khiến các DNNVV chưa được vay vốn NHCSXH là do thiếu tài sản bảo đảm, không chứng minh được hiệu quả sản xuất kinh doanh một cách rành mạch (quá khứ, hiện tại và cơ hội tương lai), phương án kinh doanh để vay vốn không rõ ràng, thiếu sức thuyết phục…

- Chương trình thương nhân hoạt động thương mại thường xuyên tại vùng khó khăn: Chương trình này khuyến khích đối tượng là thương nhân hoạt động kinh doanh để phát triển kinh tế vùng khó khăn. NHCSXH luôn hỗ trợ tối đa để mọi khách hàng được tiếp cận nguồn vốn chính sách, do vậy, với mức cho vay của chương trình thương nhân hoạt động thương mại thường xuyên tại vùng khó khăn còn thấp chưa thu hút được đối tượng là các DNNVV. Ngoài ra, tại vùng khó khăn, số lượng DNNVV cũng rất ít.Vì vậy, dư nợ của khách hàng DNNVV tính đến 30/6/2019 là 3.839 triệu đồng với 13 DNNVV đang vay vốn, chỉ chiếm 1,8% trên tổng dư nợ của chương trình thương nhân hoạt động thương mại thường xuyên tại vùng khó khăn.

- Chương trình cho vay hỗ trợ tạo việc làm, duy trì và mở rộng việc làm: Đến 30/6/2019, chương trình đang cho vay 126 DNNVV với tổng dư nợ 60.732,78 triệu đồng (chỉ chiếm 0,36% trên tổng dư nợ của chương trình cho vay hỗ trợ tạo việc làm, duy trì và mở rộng việc làm). Mặc dù với mong muốn của NHCSXH là hỗ trợ tối đa để mọi khách hàng đều được tiếp cận nguồn vốn ưu đãi, song với nguồn vốn còn hạn chế, chưa thể đáp ứng được nhu cầu vay của hàng triệu khách hàng (cả cá nhân và tổ chức), do vậy, dư nợ cho vay khách hàng là DNNVV mới chỉ chiếm tỷ lệ rất nhỏ, bên cạnh đó còn có nguyên nhân khác khiến DNNVV chưa tiếp cận được nguồn vốn này là do giá trị thế chấp nhỏ, không có khả năng bảo lãnh tín dụng.

Định hướng cho vay DNNVV và một số đề xuất giải pháp

Theo Tổng cục Thống kê, trong năm 2018, cả nước có 131,3 nghìn doanh nghiệp đăng ký thành lập mới. Đây là năm thứ ba liên tiếp Việt Nam đạt kỷ lục về tăng trưởng doanh nghiệp. Tuy nhiên, các doanh nghiệp của Việt Nam chủ yếu có quy mô vừa và nhỏ phải đối diện nhiều khó khăn, rủi ro. Việt Nam hiện có hơn 600.000 doanh nghiệp, trong đó khối kinh tế tư nhân có gần 500.000 doanh nghiệp. Trong số này, hơn 96% là doanh nghiệp nhỏ và siêu nhỏ, 2% doanh nghiệp quy mô vừa và 2% doanh nghiệp lớn. Trong đó, có đến 80% các doanh nghiệp mới thành lập không thể tồn tại quá hai năm. Do vậy, DNNVV là đối tượng cần được chú trọng phát triển để có thể tiếp cận nguồn vốn chính sách nhanh chóng kịp thời với mức lãi suất ưu đãi.

Nhằm tháo gỡ khó khăn, hỗ trợ DNNVV nâng cao khả năng tiếp cận được nguồn vốn của NHCSXH để đầu tư, mở rộng phát triển sản xuất - kinh doanh, cần có nhiều giải pháp đồng bộ. Cụ thể:

Thứ nhất, NHCSXH cần tiếp tục phối hợp, phát huy vai trò của xã hội, tổ chức chính trị - xã hội, tổ chức xã hội nghề nghiệp trong việc hỗ trợ thúc đẩy sự phát triển của DNNVV, nâng cao ý thức của cộng đồng xã hội đối với sự phát triển của DNNVV. Theo đó, cần nâng cao vai trò, năng lực của các hiệp hội nhằm hỗ trợ DNNVV và tăng cường chức năng tham vấn và phản biện xã hội.

Tăng cường công tác thông tin, tuyên truyền về các gói vay tín dụng chính sách đối với DNNVV, tạo điều kiện hỗ trợ các doanh nghiệp tiếp cận được với các chương trình vay.

Thứ hai, đối với chương trình phát triển DNNVVđang triển khai tại NHCSXH, đề nghị ký lại hợp đồng để gia tăng thêm nguồn vốn, gia hạn thời gian trả lại nguồn vốn, ưu đãi lãi suất cho vay đối với DNNVV.

Thứ ba, đối với chương trình cho vay hỗ trợ tạo việc làm, duy trì và mở rộng việc làm, đề nghị tăng thêm nguồn vốn sử dụng Quỹ Quốc gia về việc làm, cũng như thông qua đề án kiến nghị nâng mức lãi suất của chương trình cho vay hỗ trợ tạo việc làm, duy trì và mở rộng việc làm.

Thứ tư, đối với chương trình tín dụng đối với thương nhân hoạt động thương mại thường xuyên tại vùng khó khăn, đề nghị Chính phủ quan tâm nhiều hơn tới các doanh nghiệp hoạt động trong vùng khó khăn bằng việc tăng mức vay vốn từ tối đa 500 triệu lên 1 tỷ đồng để đáp ứng kịp nhu cầu, tình hình phát triển kinh tế của doanh nghiệp trong thời đại mới.

Thứ năm, đề nghị Chính phủ, các Bộ, ngành tiếp tục hoàn thiện thể chế, cơ chế, chính sách nhằm mục đích cải thiện môi trường kinh doanh cho doanh nghiệp, tạo thuận lợi tối đa cho các doanh nghiệp khi tham gia vào thị trường trong nước và ngoài nước.

TÀI LIỆU THAM KHẢO:

- Các báo cáo của NHCSXH: năm 2018; 6 tháng đầu năm 2019

- vbsp.org.vn

- Một số tài liệu khác.

Trần Hiền

Nguồn: TCNH - CĐĐB 2019