Thời gian qua, việc chuyển đổi chức năng tài chính sang vai trò đối tác kinh doanh đã trở thành xu hướng đối với nhiều doanh nghiệp. Bài viết tập trung đánh giá xu thế chuyển đổi này, nhận diện những điều kiện cần thiết để triển khai, từ đó đề xuất một số giải pháp nhằm đẩy mạnh trong ngành ngân hàng thời gian tới.

Trong thế giới “phẳng” và ngày càng biến động hơn như hiện nay, các doanh nghiệp phải đối mặt với những khó khăn, thử thách lớn hơn đến từ thị trường, khách hàng,... Cơ hội tìm kiếm những nguồn lợi thế cạnh tranh giảm đi trong khi các cuộc khủng khoảng luôn ở phía trước. Lúc này, chất lượng của việc ra quyết định sẽ là yếu tố quyết định cho việc thành bại trong kinh doanh. Công ty sẽ cần trả lời được các câu hỏi như yếu tố nào có thể tạo ra nhiều lợi nhuận, giảm chi phí, khách hàng nào tạo thêm thu nhập cho công ty, sản phẩm nào hiệu quả,… nhanh chóng, khách quan và dựa trên việc phân tích các dữ liệu thực tế.

Để đưa ra giải pháp cho vấn đề này, xu hướng chung của các doanh nghiệp là chuyển đổi tài chính từ tài chính với vai trò là người giữ sổ sang là đối tác chiến lược của bộ phận kinh doanh, qua đó kết nối giá trị doanh nghiệp. Trong hội nghị thượng đỉnh các Giám đốc tài chính (CFO Rising Summit) tại Singapore năm 2018, nhiều diễn giả là các chuyên gia kinh tế hàng đầu châu lục và giám đốc tài chính các tập đoàn lớn đã trình bày về các nội dung và kinh nghiệm chuyển đổi tài chính như: (i) Tái cấu trúc Khối Tài chính - Kế toán (TCKT); (ii) Chuyển đổi tài chính để gia tăng năng lực, năng suất, chất lượng các chức năng tài chính; (iii) Cách thức để trở thành người hợp nhất giá trị doanh nghiệp thành công (từ cung cấp đầu vào cho chiến lược, kết nối kế hoạch tài chính với chiến lược và kế hoạch hành động). Đồng thời, đây cũng là những bước đi chung được các công ty tư vấn tài chính (Các công ty kiểm toán, tư vấn Oliver Wayman, Công ty tư vấn McKinsey) và các Hiệp hội kế toán quản trị Anh, Úc khuyến nghị doanh nghiệp thực hiện.

1. Thế nào là đối tác tài chính kinh doanh?

Thuật ngữ “đối tác tài chính kinh doanh” ra đời cùng với sự phát triển của hệ thống “kế toán quản trị” và ngày càng trở nên quan trọng và được nhắc đến nhiều hơn sau cuộc khủng khoảng tài chính năm 2008. Khái niệm được định nghĩa trong nhiều nghiên cứu, tài liệu khác nhau, như của Hội Kế toán công chứng Ireland, công ty KPMG, công ty PWC.

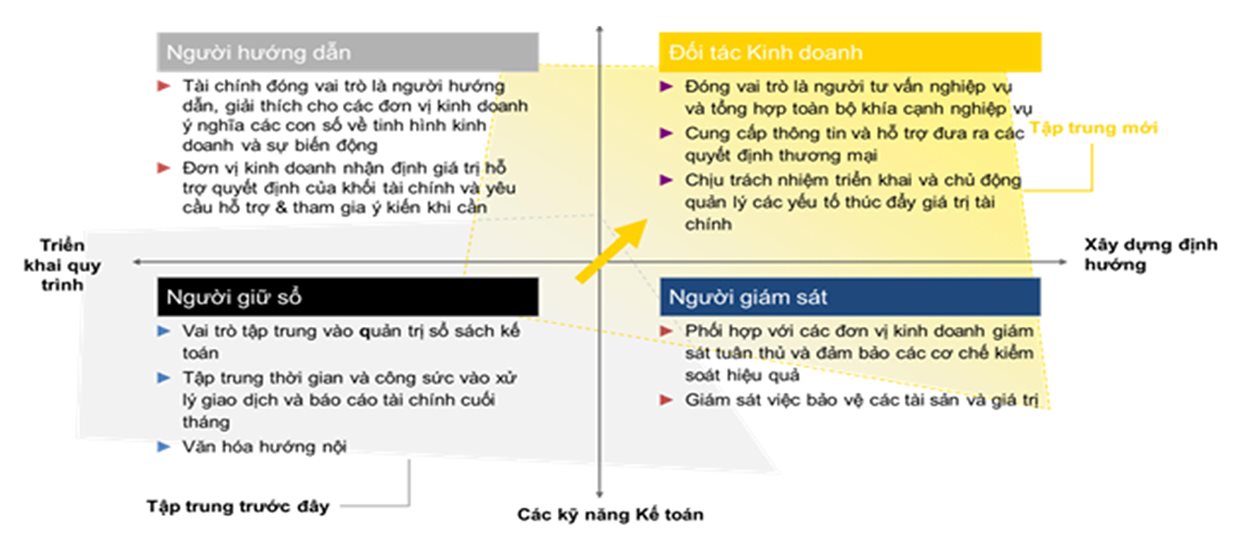

Các kỹ năng tài chính

|

|

(Theo báo cáo của công ty kiểm toán E&Y)

|

Nhìn chung, các nghiên cứu đều cho rằng “đối tác tài chính kinh doanh” đóng vai trò quan trọng trong việc đảm bảo mối liên kết rõ ràng giữa chiến lược, các ưu tiên, chương trình hành động và cách thức phân bổ các nguồn lực của công ty đằng sau những ưu tiên đó. Với sự phát triển của công nghệ thông tin như một chất xúc tác, quá trình mở rộng vai trò của bộ phận tài chính ngày càng được đẩy mạnh cùng với việc trọng tâm được chuyển từ “kế toán tài chính” sang “kế toán quản trị”. Khi đó, các quy tắc kế toán quản trị được áp dụng trong kinh doanh và những hiểu biết được phát triển để đưa ra quyết định và cải thiện hiệu suất - động lực chính để thúc đẩy cải thiện hiệu quả hoạt động kinh doanh của doanh nghiệp.

Bên cạnh mục tiêu chính của bộ phận tài chính là hướng đến vai trò đối tác kinh doanh, nhưng bộ phận tài chính vẫn chịu trách nhiệm đảm bảo các vấn đề cơ bản, để thực hiện đầy đủ các hoạt động liên quan theo cấp độ chuyển đổi tăng dần:

(i) Vai trò người giữ sổ: Thực hiện các báo cáo, cung cấp cái nhìn lịch sử - dịch vụ giao dịch chất lượng đáp ứng thời gian theo yêu cầu; Đáp ứng các quy định nhà nước và tài khoản; Quản lý rủi ro tài chính.

(ii) Vai trò người giám sát: Giải thích và xác định nguyên nhân hiệu quả hoạt động; Đưa ra các thông tin phân tích hỗ trợ ra quyết định; Phân tích thảo luận xu hướng với đơn vị kinh doanh.

(iii) Vai trò người hướng dẫn: Đóng vai trò là “đại diện cho cổ đông” để quản lý tất cả các khía cạnh hiệu quả hoạt động; Hỗ trợ quy trình quản lý thông qua kế hoạch quản lý hiệu quả hoạt động; Lập kế hoạch, từ đó hỗ trợ quyết định việc phân bổ nguồn lực; Đo lường các chỉ tiêu hiệu quả công việc gắn với cơ chế lương thưởng; Phân tích các kịch bản mô hình và điều chỉnh danh mục phù hợp với mục tiêu nhà đầu tư.

(iv) Vai trò đối tác kinh doanh: Là các chuyên gia về quản lý hiệu quả hoạt động tại các đơn vị kinh doanh; Đưa ra các kế hoạch/ thông tin quản trị chính thức tại các thời điểm quan trọng nhằm hỗ trợ ra quyết định.

Các nghiên cứu cũng chỉ ra rằng việc “chuyển đổi tài chính” một cách hiệu quả vẫn đang là thách thức đối với nhiều doanh nghiệp. Để trở thành một “đối tác tài chính kinh doanh” thành công, cần có sự phối hợp của nhiều kiến thức, kỹ năng khác nhau:

(i) Kiến thức chuyên sâu về tài chính: Các kiến thức về lập báo cáo tài chính, giám sát chính sách tài chính, các thủ tục kế toán, lập ngân sách và dự báo,… để đảm bảo duy trì, thực hiện tốt vai trò “người giữ sổ, người giám sát”.

(ii) Kỹ năng phân tích: Kỹ năng phân tích sâu sắc và khả năng tổng hợp dữ liệu tài chính với các thông tin kinh doanh, cho phép chuyển đổi thông tin thành các giá trị thực sự cho tổ chức.

(iii) Kiến thức về thị trường và sự nhạy bén trong kinh doanh: Bên cạnh các kiến thức về tài chính sẵn có, các chuyên gia tài chính kinh doanh còn cần bổ sung kiến thức thị trường và sản phẩm cũng như sự nhạy bén trong kinh doanh nói chung. Họ đóng vai trò đồng hành cùng bộ phận kinh doanh, cung cấp thông tin có giá trị vào đúng thời điểm, cho phép doanh nghiệp đưa ra quyết định đúng đắn.

(iv) Khả năng kết nối và gia tăng ảnh hưởng: Đối tác tài chính kinh doanh lý tưởng cần có khả năng xây dựng các mối quan hệ, tính linh hoạt và hợp tác, và có khả năng thích ứng với các yêu cầu của các đơn vị khác nhau (bên ngoài hoặc nội bộ). Đồng thời, họ cần có phẩm chất lãnh đạo và uy tín để các doanh nghiệp tin tưởng và hành động dựa trên những thông tin mà người đó cung cấp.

(v) Khả năng truyền đạt thông tin: Khi các công cụ phân tích và trí tuệ nhân tạo xuất hiện, vai trò truyền thống của các đối tác hỗ trợ kinh doanh tài chính sẽ phải đối đầu với thách thức; để có thể thành công, các đối tác hỗ trợ kinh doanh tài chính phải gia tăng tập trung vào việc đảm bảo rằng các thông tin quan trọng phải được đưa tới người ra quyết định kịp thời và dễ hiểu.

Từ đó, các đối tác hỗ trợ kinh doanh tài chính tốt có thể tạo ra lợi thế cạnh tranh cho một tổ chức, mở khóa các giá trị không thể bỏ qua. Các đối tác hỗ trợ kinh doanh tài chính có thể giúp “định hướng” bên trong và bên ngoài doanh nghiệp - hành động như một trung gian hòa giải giữa các bên liên quan, tạo kết nối tốt hơn với các chức năng tài chính, và cung cấp tầm nhìn xa, bảo vệ công việc kinh doanh từ những cú sốc, đặc biệt là trong trường hợp xảy ra các cuộc suy thoái kinh tế.

2. Thực tế triển khai chức năng tài chính đối tác kinh doanh trong các doanh nghiệp trên thế giới

Trong vài năm qua, đối tác hỗ trợ kinh doanh đã trở thành trọng tâm của chức năng tài chính. Cụ thể:

- Các doanh nghiệp thúc đẩy việc thiết lập riêng các nhóm đối tác tài chính kinh doanh chuyên sâu bằng việc phân định rõ ràng và tập trung vai trò của các cán bộ này. Cụ thể: các nhân viên thông thường sẽ có trách nhiệm thu thập, cung cấp các thông tin quản trị tiêu chuẩn, truyền thống; còn các “đối tác tài chính kinh doanh” có trách nhiệm hiểu được ý nghĩa của các thông tin này, chuyển đổi chúng thành các thông tin tạo ra lợi thế cạnh tranh thực thụ, các kế hoạch hành động; hỗ trợ chiến lược phát triển thị trường hoặc chiến lược sản phẩm và hoạt động bán hàng. Các tổ chức hàng đầu (như BBC và Nielsen) có sự phân định rõ ràng về vai trò của các đối tác tài chính kinh doanh – tập trung vào kết quả kinh doanh và sử dụng.

- Các doanh nghiệp cũng ngày càng nâng cao tỷ trọng cán bộ thực hiện chức năng “tài chính kinh doanh” cũng như thời gian dành cho công việc này. Cụ thể:

(i) Theo khảo sát của công ty PWC thực hiện tại Hà Lan, tỷ lệ nhân sự giữa “người giữ sổ” và “đối tác kinh doanh” là 59% - 41%. Tuy nhiên, phản hồi từ các công ty tham gia khảo sát đều mong muốn tăng dần tỷ trọng của cán bộ thực hiện chức năng đối tác kinh doanh lên mức 66% còn người giữ sổ giảm xuống 33%. Thêm vào đó, các doanh nghiệp hàng đầu thế giới hiện có hơn 50% số nhân viên tài chính tập trung vào phát triển hợp tác kinh doanh so với các tổ chức thông thường

(ii) Theo khảo sát của Công ty Deloitte thực hiện tại Anh, 34% doanh nghiệp trả lời là họ đã sử dụng hơn 30% thời gian của bộ phận tài chính để thực hiện các chức năng tài chính kinh doanh. Thêm vào đó, 83% doanh nghiệp phản hồi là muốn tăng thời gian của bộ phận tài chính dành cho việc thực hiện chức năng “tài chính đối tác kinh doanh” trong 3 năm tới.

Các doanh nghiệp vẫn tiếp tục phát sinh nhu cầu đẩy mạnh chuyển đổi “tài chính kinh doanh” mặc dù công nghệ phát triển cùng với nhiều cơ hội đến từ các nguồn thông tin phong phú. Trong thực tế, mặc dù các công cụ phân tích dữ liệu có thể xử lý được nguồn dữ liệu cực lớn, đồng thời các công cụ di động, tự phục vụ cũng có thể cung cấp thông tin đến tận tay các nhà điều hành; vai trò của các chuyên gia tài chính kinh doanh vẫn rất quan trọng trong việc tối ưu hóa cấu trúc thông tin doanh nghiệp nhằm đem lại các thông tin quản trị, xây dựng các tình huống kinh doanh thông qua việc thấu hiểu các yếu tố ảnh hưởng đến hiệu quả hoạt động của doanh nghiệp, từ đó đưa các chiến lược, thực hiện các thay đổi dựa trên các thông tin có được.

3. Thực tế triển khai chuyển đổi tài chính đối tác kinh doanh tại các ngân hàng tại Việt Nam

Chuyển đổi tài chính đối tác kinh doanh được manh nha tại Việt Nam từ khi các ngân hàng bắt đầu chuyển dịch sang mô hình tổ chức chiều dọc, và học tập mô hình triển khai của một số ngân hàng nước ngoài tiên tiến như HSBC, Standard Charter. Tài chính đối tác kinh doanh hiện đã/đang được triển khai, mở rộng tại các ngân hàng TMCP Việt Nam như Techcombank (2012), VPBank (2014), MBBank, MSB, VIB (2015), BIDV (2015) … Bộ phận Tài chính trở thành đối kinh doanh của các “business line” – Khối bán buôn; Khối bán lẻ; Khối kinh doanh vốn hỗ trợ các đơn vị kinh doanh trong xây dựng chiến lược, kế hoạch, đánh giá hiệu quả, phân bổ nguồn lực tài chính phù hợp để thúc đẩy kinh doanh, tối ưu hóa lợi nhuận.

3.1 Cách thức triển khai chuyển đổi tài chính đối tác kinh doanh

Mặc dù phạm vi triển khai của các ngân hàng là khác nhau, nhưng cách thức triển khai khá tương đồng. Cụ thể, các ngân hàng đã thực hiện một loạt thay đổi về (i) mô hình tổ chức, (ii) nhân sự, (iii) cơ chế chính sách, (iv) quy trình vận hành:

3.1.1 Mô hình tổ chức

Về cơ bản, cơ cấu tổ chức của bộ phận tài chính thực hiện chức năng đối tác kinh doanh đều được phân tách theo các Khối kinh doanh của ngân hàng, và đặt địa điểm làm việc tương ứng các Khối kinh doanh, phục vụ báo cáo 2 lines: Giám đốc Tài chính (CFO) và Giám đốc Khối kinh doanh. Tuy nhiên, việc triển khai này cần thực sự chuyển đổi từ chức năng tài chính truyền thống sang đối tác kinh doanh để đảm bảo phân bổ nguồn lực tài chính phù hợp hơn là việc tạo ra các bộ phận độc lập riêng biệt.

3.1.2 Nhân sự tài chính thực hiện chuyển đổi chức năng đối tác kinh doanh

- Tại trụ sở chính: Tính toán năng suất (thời gian hoàn thành công việc bình quân) của 1 cán bộ tài chính kinh doanh, làm cơ sở xác định (i) số lượng nhân sự tăng thêm, (ii) triển khai cam kết dịch vụ nội bộ (SLA) của bộ phận tài chính đối với Khối kinh doanh, đảm bảo cung cấp nguồn lực kịp thời, đúng tiến độ.

Cách thức tính toán năng suất như sau:

+ Rà soát, làm rõ các công việc/công đoạn cần thiết, thực sự mang lại lợi ích cho ngân hàng, loại bỏ các công việc chung chung, không tạo ra giá trị. Từ đó, chuẩn hóa các yêu cầu từ ban lãnh đạo, các ban kinh doanh …

+ Định nghĩa rõ ràng, cụ thể các tiêu chí được coi là một công việc hoàn thành, như quy định nội dung bắt buộc của các mẫu biểu báo cáo…

+ Định kỳ thống kê thời gian bình quân thực hiện quy trình, làm rõ vai trò và trách nhiệm của các cá nhân/phòng ban trong từng khâu của quy trình.

- Tại chi nhánh: Không có cán bộ phụ trách tài chính kinh doanh tại chi nhánh, mà chỉ có giám đốc các mảng kinh doanh tại vùng (“cánh tay nối dài” của giám đốc khối kinh doanh tại trụ sở chính, phối hợp cùng các cán bộ tài chính kinh doanh để trao đổi nhu cầu, bám sát thị trường vùng miền, chi nhánh.

3.1.3 Cơ chế chính sách

Một số ngân hàng sửa đổi quy định liên quan, tạo hành lang pháp lý cho công tác TCKD, như:

- Quy định sử dụng số liệu do bộ phận tài chính cung cấp thống nhất trên cơ sở các góc nhìn đa chiều kết nối tài chính và kinh doanh.

- Quy định về việc có ý kiến tham gia của bộ phận tài chính trên các tờ trình của khối kinh doanh có liên quan đến tài chính.

- Thành lập hội đồng chi phí gồm CFO và các giám đốc kinh doanh, trong đó các phê duyệt của hội đồng chi phí dựa trên phân tích/dự báo về yếu tố tài chính của bộ phận tài chính đối tác kinh doanh.

- Quy định quản lý, lưu trữ các dữ liệu cấu trúc và phi cấu trúc của toàn hàng về trụ sở chính để kế toán quản trị nắm bắt thông tin và theo dõi phân tích chi tiết.

- Quy ước kế toán không đơn thuần là hạch toán mà còn yêu cầu hạch toán chi tiết (hệ thống sổ cái -GL, phòng ban, khách hàng, sản phẩm,…) phục vụ phân tích kinh doanh.

Ngoài ra, các quy trình vận hành, phối hợp giữa Khối Tài chính và các Khối Kinh doanh, giữa trụ sở chính và chi nhánh đều được quy định rõ trong các văn bản quy định và nội dung SLA, qua đó giúp các ban kinh doanh, chi nhánh nắm bắt, phối hợp. Ngoài ra, bộ phận tài chính tổ chức các buổi đào tạo, hướng dẫn khối kinh doanh, chi nhánh đọc, hiểu các báo cáo quản trị.

3.1.4 Quy trình vận hành

- Về tổng thể, các khối kinh doanh trở thành “khách hàng nội bộ” của khối tài chính thông qua chuyển đổi tài chính kinh doanh.

- Đối với phương thức vận hành, cách thức trao đổi giữa bộ phận tài chính và các đơn vị thông qua ứng dụng phần mềm đo lường SLA để thống kê, lưu vết các công việc, nội dung trao đổi giữa các đơn vị.

- Thực hiện ứng dụng CNTT hỗ trợ tối đa trong công tác tự động hóa, tin học hóa quy trình, kiểm soát số liệu (như xây dựng, và gửi các báo cáo tự động …).

3.2 Một số chức năng, nhiệm vụ chính

Trước đây, vai trò của CFO là quản lý các chức năng tài chính trong doanh nghiệp, trong đó bao gồm nghiệp vụ thực thi nhiều báo cáo nhanh theo quy định. Khi chuyển đổi mô hình, vai trò đối tác hỗ trợ kinh doanh tài chính (finance business partner) đã thay đổi đáng kể, đòi hỏi các cán bộ tài chính cần có nhiều kiến thức kinh doanh hơn trước, tham gia sâu sát vào quá trình ra quyết định, cân nhắc các vấn đề doanh thu, chi phí và định giá sản phẩm, khách hàng.

- Quyết định dựa trên thực tế: Đưa ra quyết định kinh doanh với các doanh nghiệp dựa trên các thông tin tài chính và phi tài chính chính xác và kịp thời. Trong điều kiện bùng nổ dữ liệu sẵn có và tiến bộ trong công nghệ, chuyên gia tài chính đã xóa bỏ giới hạn của các thông tin quản trị từ việc phân tích hành vi và các nghiên cứu dự đoán để xác định và tận dụng “thông tin quản trị” nhằm xây dựng vốn hiểu biết tường tận hơn về sự phụ thuộc giữa các hoạt động tiếp thị, chi phí và lợi nhuận.

- Lập kế hoạch kinh doanh: Phát triển và triển khai các mục tiêu kinh doanh dựa trên những thông tin tài chính liên kết với chiến lược kinh doanh. Từ đó, xây dựng/đánh giá/ giám sát các mục tiêu kinh doanh từ tổng hợp (toàn hàng) đến chi tiết (chi nhánh/phân khúc khách hàng) gắn với đặc điểm địa bàn, nhóm khách hàng, sản phẩm.

- Quản lý các sai số trong dự báo: Liên kết giữa các đơn vị kinh doanh và bộ phận tài chính để đảm bảo sự thống nhất và độ chính xác của quá trình lập kế hoạch, ngân sách và dự báo. Theo đó, Khối tài chính sẽ cung cấp, tư vấn, tham mưu về doanh thu, chi phí, lợi nhuận cho Khối kinh doanh để từ đó Khối kinh doanh đưa ra các chính sách phù hợp.

- Phân tích: Cung cấp cái nhìn sâu sắc đối với ban quản lý doanh nghiệp và ban điều hành, bao gồm cả kinh doanh và phân tích thẩm định đầu tư. Điều này tập trung vào việc phân tích và tổng hợp dữ liệu tài chính với các thông tin kinh doanh, cho phép đối tác kinh doanh chuyển đổi thông tin thành các giá trị thực sự cho tổ chức.

- Quản lý rủi ro và quản lý hiệu quả hoạt động: Xác định và giảm thiểu rủi ro, giám sát thực hiện các mục tiêu, hiểu biết lý do đằng sau các sai sót dựa trên những hành động phục hồi, đánh giá rủi ro và cơ hội.

- Kênh quản lý sự thay đổi (change agent): Xác định các cơ hội và hỗ trợ việc thúc đẩy quá trình và cải thiện hiệu quả hoạt động cho toàn doanh nghiệp dựa trên các thông tin có được.

3.3 Đánh giá

3.3.1 Ưu điểm

- Phân bổ nguồn lực tài chính phù hợp: Giám đốc tài chính (CFO) sẽ có cái nhìn tổng thể về kế hoạch của toàn hàng và các Khối kinh doanh, từ kế hoạch về tài sản Nợ - Có, đến kế hoạch tài chính (doanh thu, chi phí); từ đó cân đối, bố trí nguồn lực tài chính phù hợp với từng thời kỳ.

- Thống nhất và chặt chẽ trong công tác quản trị: Có sự phối hợp chặt chẽ, thống nhất giữa các đơn vị kinh doanh và bộ phận tài chính, từ đó tạo điều kiện thuận lợi cho quá trình ra quyết định.

- Tiết kiệm, tối ưu hóa chi phí nhân sự.

3.3.2 Thách thức

- Đây là sự chuyển đổi về mô hình tổ chức, mô thức quản trị điều hành, sự chuyển đổi tài chính đòi hỏi định hướng nhất quán của Ban điều hành mỗi ngân hàng, công tác truyền thông đến cán bộ nhân viên, và sự quyết tâm thực hiện của CFO và Khối TCKT mỗi ngân hàng.

- Sự phối hợp giữa các đơn vị: Chất lượng và tiến độ công việc của việc thực hiện chuyển đổi tài chính đối tác kinh doanh phụ thuộc vào: (i) chất lượng đầu vào (các bút toán do giao dịch viên, kế toán viên thực hiện, hệ thống công nghệ thông tin CoreBanking); (ii) chất lượng thông tin cấu trúc và phi cấu trúc (cập nhật thông tin thường xuyên về khách hàng, tập hợp thống kê về hợp đồng: giá trị, điều khoản thanh toán,…); (iii) khả năng triển khai kinh doanh, thực thi chiến lược của các Khối kinh doanh, (iv) công tác đánh giá rủi ro (Khối quản trị rủi ro thực hiện)…

- Đối mặt với sụt giảm mức độ gắn kết của nhân viên đối với ngân hàng khi chuyển đổi mô hình tổ chức, thay đổi quy trình, chức năng nhiệm vụ, các khoản chi đối với nhân viên,…

- Yêu cầu về kiểm soát tiến độ và chất lượng công việc, đảm bảo cung cấp dịch vụ kịp thời cho các Khối kinh doanh, chi nhánh.

4. Một số đề xuất nhằm đẩy mạnh chuyển đổi tài chính đối tác kinh doanh trong ngành ngân hàng thời gian tới

Thứ nhất, đẩy mạnh cập nhật quản trị tài chính theo thông lệ. Ban điều hành, CFO các ngân hàng cần cập nhật các thông lệ quản trị tài chính hiện đại với yêu cầu chuyển đổi mạnh mẽ tài chính đối tác kinh doanh do việc chuyển đổi tài chính truyền thống sang tài chính đối tác kinh doanh còn khá mới mẻ ở Việt Nam.

Thứ hai, thay đổi tư duy quản trị tài chính, sử dụng thông tin tài chính quản trị hỗ trợ ra quyết định từ đó gia tăng lợi nhuận bền vững. Theo đó, nhận thức triển khai tài chính kinh doanh cần được quán triệt từ Ban lãnh đạo đến các đơn vị phòng/ban/ đơn vị thành viên. Đồng thời, việc đào tạo End-user, Big boss cũng cần được chú trọng nhằm giúp người sử dụng am hiểu nội dung thông tin tài chính quản trị và ứng dụng trong công việc; trong đó, đặc biệt nhấn mạnh việc báo cáo người dùng cuối cùng là Ban lãnh đạo để thấu hiểu, chia sẻ các chỉ tiêu tài chính, hỗ trợ ra quyết định.

Thứ ba, gia tăng chất lượng phối hợp giữa các đơn vị thông qua việc xác định rõ đơn vị/ lĩnh vực mà triển khai tài chính đối tác kinh doanh có thể đem lại giá trị tăng thêm cao nhất cho doanh nghiệp. Từ đó, thiết lập lộ trình công việc và xây dựng các thỏa thuận về vai trò hợp tác, các chuyên gia tài chính kinh doanh có nhiều cơ hội hơn để phát huy khả năng và đưa ra các đề xuất chiến lược.

Thứ tư, đào tạo đội ngũ chuyên gia tài chính đáp ứng yêu cầu như: có kiến thức chuyên sâu về tài chính, kỹ năng phân tích và khả năng tổng hợp, các kiến thức và sự nhạy bén về kinh doanh, các kỹ năng mềm như khả năng kết nối, truyền đạt thông tin,..

Thứ năm, duy trì động lực cống hiến của các chuyên gia tài chính sau khi chuyển đổi đối tác kinh doanh thông qua việc đảm bảo 4 điều kiện cơ bản là (i) công cụ phân tích hiện đại và luôn được cập nhật; (ii) chất lượng dữ liệu được chuẩn hóa, làm giàu; (iii) các chương trình đào tạo, phát triển kỹ năng được triển khai liên tục và phù hợp với thông lệ; (iv) cơ hội phát triển nghề nghiệp.

Thứ sáu, bên cạnh việc duy trì động lực cần tạo áp lực đối với bộ phận tài chính để liên tục chuyển đổi đáp ứng các yêu cầu mới như thường xuyên cập nhật bổ sung tình hình thị trường, kiến thức kinh doanh; đồng hành cùng bộ phận kinh doanh và cung cấp thông tin có giá trị giúp Ban lãnh đạo ra quyết định phù hợp.

Tài liệu tham khảo:

1. https://www.charteredaccountants.ie /professional-development/specialist-qualifications /Diploma-in-Strategic-Finance-Analytics/What-is-a-finance-business-partner.

2. https://www.pwc.nl/nl/assets/documents/pwc-finance-as-business-partner-adding-up-or- adding-value-2017.pdf.

3. https://www.execed.kpmg.com/content/pdf/kpmg-finance-business-partner.

4. https://www.ey.com/Publication/vwLUAssets/Changing_role_of_the_financial_ controller/$FILE/EY_Financial_controller_changing_role.pdf

5.https://www2.deloitte.com/content/dam/Deloitte/uk/Documents/finance-transformation /deloitte-uk-finance-business-partnering.pdf

Ths. Bùi Thị Hòa

Nguồn: thitruongtaichinhtiente.vn