Tóm tắt: Hoạt động kiểm toán nội bộ (KTNB) trên thị trường đóng vai trò vô cùng quan trọng trong việc giám sát chất lượng thông tin và nâng cao tính minh bạch của doanh nghiệp, đặc biệt là công ty cổ phần. Những vi phạm nội bộ, sai sót trong công tác kiểm toán độc lập, kiểm toán nhà nước có thể xảy ra bởi những rủi ro trong xác suất chọn mẫu kiểm toán và thời gian cho cuộc kiểm tra thường không quá dài. Là một trong ba loại hình kiểm toán tại Việt Nam, mô hình Ủy ban kiểm toán với chức năng KTNB được phát triển với kỳ vọng sẽ nâng cao sự khách quan và khắc phục được những hạn chế còn tồn tại của hai loại hình kiểm toán.

Từ khóa: Công ty cổ phần, KTNB, Ủy ban kiểm toán.

ENHANCING THE ROLE OF THE AUDIT COMMITTEE AND INTERNAL AUDIT

IN JOINT STOCK COMPANIES

Abstract: Internal audit activities in the market play an extremely important role in monitoring information quality and improving the transparency of businesses, especially joint stock companies. Internal violations and errors in independent auditing and state auditing can occur due to risks in the probability of selecting audit samples and time for the inspection is usually not long enough. As one of three types of auditing in Vietnam, the Audit Committee model with an internal audit function was developed with the expectation that it will enhance objectivity and overcome the remaining limitations of the two types of audits mentioned above.

Keywords: Audit committee, internal audit, joint stock company.

1. Sự cần thiết của hoạt động tổ chức kiểm toán trong công ty cổ phần

Trong nền kinh tế thị trường, hoạt động kiểm toán giữ vai trò quan trọng đối với sự lành mạnh về thông tin công bố trên thị trường tài chính nói chung và doanh nghiệp nói riêng. Mục tiêu của kiểm toán là cải thiện thông tin mà những người tham gia thị trường tài chính sử dụng, từ đó nâng cao chất lượng kiểm toán và thúc đẩy hoạt động kiểm toán với chất lượng báo cáo ngày một tốt hơn. Đối với nội bộ doanh nghiệp, Ủy ban kiểm toán đóng một vai trò quan trọng trong việc giám sát chất lượng báo cáo tài chính và rà soát hệ thống vận hành doanh nghiệp, bên cạnh sự đảm bảo tính trung thực, độc lập và khách quan của các bên liên quan khi tham gia hoạt động doanh nghiệp.

Chất lượng của hoạt động kiểm toán không chỉ ảnh hưởng bởi những kiến thức, kinh nghiệm của người làm kiểm toán, mà còn ảnh hưởng đến uy tín và đạo đức nghề nghiệp của kiểm toán viên nội bộ. Đối với nghề KTNB, sự không chắc chắn và các rủi ro đã làm gia tăng sự phức tạp trong công tác kiểm toán nói chung và chất lượng báo cáo kiểm toán nói riêng. Trong thời gian gần đây, không ít những “đại án” phải đưa ra xét xử tại tòa án đa phần đều có liên quan đến sai phạm của bộ phận kiểm toán. Tiêu biểu như các vụ xét xử về tham ô tài sản; hành vi gian lận, thao túng thị trường chứng khoán; vi phạm quy định về cho vay trong hoạt động của các tổ chức tín dụng…

Ủy ban kiểm toán đóng một vai trò quan trọng trong việc giám sát chất lượng báo cáo tài chính và rà soát hệ thống vận hành doanh nghiệp (Nguồn ảnh: Internet)

2. Pháp luật về Ủy ban kiểm toán trong công ty cổ phần

Xét về hệ thống văn bản pháp luật quy định đối với Ủy ban kiểm toán trong công ty cổ phần tại Việt Nam, với Luật Doanh nghiệp năm 2014, thuật ngữ “Ban KTNB” được nhắc đến tại điểm b khoản 1 Điều 134 quy định về cơ cấu tổ chức quản lý công ty cổ phần: “Đại hội đồng cổ đông, Hội đồng quản trị và Giám đốc hoặc Tổng giám đốc. Trường hợp này ít nhất 20% số thành viên Hội đồng quản trị phải là thành viên độc lập và có Ban KTNB trực thuộc Hội đồng quản trị. Các thành viên độc lập thực hiện chức năng giám sát và tổ chức thực hiện kiểm soát đối với việc quản lý điều hành công ty”. So với Luật Doanh nghiệp năm 2014, điểm mới dễ thấy nhất của Luật Doanh nghiệp năm 2020 là đưa thuật ngữ “Ủy ban kiểm toán”, thay thế thuật ngữ “Ban KTNB” như một sự xác nhận về vai trò của một ủy ban riêng rẽ, góp phần khẳng định sự quan trọng trong việc thiết lập cơ quan chuyên môn này vào hoạt động kiểm tra, giám sát doanh nghiệp.

Ngoài ra, Ủy ban kiểm toán là một bộ phận trực thuộc hội đồng quản trị, được ví như là “cánh tay nối dài” của Hội đồng quản trị với chức năng chủ yếu là đảm bảo tính độc lập của kiểm toán trong phạm vi doanh nghiệp. Dựa trên Luật Doanh nghiệp năm 2020 hiện hành, quy định tại khoản 1 Điều 137 về cơ cấu tổ chức quản lý công ty cổ phần thì:

“1. Trừ trường hợp pháp luật về chứng khoán có quy định khác, công ty cổ phần có quyền lựa chọn tổ chức quản lý và hoạt động theo một trong hai mô hình sau đây:

a) Đại hội đồng cổ đông, Hội đồng quản trị, Ban kiểm soát và Giám đốc hoặc Tổng giám đốc. Trường hợp công ty cổ phần có dưới 11 cổ đông và các cổ đông là tổ chức sở hữu dưới 50% tổng số cổ phần của công ty thì không bắt buộc phải có Ban kiểm soát;

b) Đại hội đồng cổ đông, Hội đồng quản trị và Giám đốc hoặc Tổng giám đốc. Trường hợp này ít nhất 20% số thành viên Hội đồng quản trị phải là thành viên độc lập và có Ủy ban kiểm toán trực thuộc Hội đồng quản trị. Cơ cấu tổ chức, chức năng, nhiệm vụ của Ủy ban kiểm toán quy định tại Điều lệ công ty hoặc quy chế hoạt động của Ủy ban kiểm toán do Hội đồng quản trị ban hành”.

Chiếu theo quy định này thì công ty cổ phần tại Việt Nam có quyền được chọn lựa hình thức tổ chức quản lý theo một trong hai mô hình mà pháp luật chỉ định. Bên cạnh đó, Luật Doanh nghiệp năm 2020 còn quy định rất cụ thể về khái niệm, phương thức thiết lập, thể thức hoạt động, cũng như quyền và nghĩa vụ của Ủy ban kiểm toán trong công ty cổ phần lần lượt tại khoản 1, 2, 3 Điều 161 với nội dung quy định cụ thể như sau:

“1. Ủy ban kiểm toán là cơ quan chuyên môn thuộc Hội đồng quản trị. Ủy ban kiểm toán có từ 02 thành viên trở lên. Chủ tịch Ủy ban kiểm toán phải là thành viên độc lập Hội đồng quản trị. Các thành viên khác của Ủy ban kiểm toán phải là thành viên Hội đồng quản trị không điều hành.

2. Ủy ban kiểm toán thông qua quyết định bằng biểu quyết tại cuộc họp, lấy ý kiến bằng văn bản hoặc hình thức khác do Điều lệ công ty hoặc quy chế hoạt động Ủy ban kiểm toán quy định. Mỗi thành viên Ủy ban kiểm toán có một phiếu biểu quyết. Trừ trường hợp Điều lệ công ty hoặc quy chế hoạt động Ủy ban kiểm toán có quy định tỷ lệ khác cao hơn, quyết định của Ủy ban kiểm toán được thông qua nếu được đa số thành viên dự họp tán thành; trường hợp số phiếu ngang nhau thì quyết định cuối cùng thuộc về phía có ý kiến của Chủ tịch Ủy ban kiểm toán.

3. Ủy ban kiểm toán có quyền và nghĩa vụ sau đây:

a) Giám sát tính trung thực của báo cáo tài chính của công ty và công bố chính thức liên quan đến kết quả tài chính của công ty;

b) Rà soát hệ thống kiểm soát nội bộ và quản lý rủi ro;

c) Rà soát giao dịch với người có liên quan thuộc thẩm quyền phê duyệt của Hội đồng quản trị hoặc Đại hội đồng cổ đông và đưa ra khuyến nghị về những giao dịch cần có phê duyệt của Hội đồng quản trị hoặc Đại hội đồng cổ đông;

d) Giám sát bộ phận KTNB của công ty;

đ) Kiến nghị công ty kiểm toán độc lập, mức thù lao và điều khoản liên quan trong hợp đồng với công ty kiểm toán để Hội đồng quản trị thông qua trước khi trình lên Đại hội đồng cổ đông thường niên phê duyệt;

e) Theo dõi và đánh giá sự độc lập, khách quan của công ty kiểm toán và hiệu quả của quá trình kiểm toán, đặc biệt trong trường hợp công ty có sử dụng các dịch vụ phi kiểm toán của bên kiểm toán;

g) Giám sát nhằm bảo đảm công ty tuân thủ quy định của pháp luật, yêu cầu của cơ quan quản lý và quy định nội bộ khác của công ty”.

Mặt khác, khi xem xét Nghị định số 155/2020/NĐ-CP ngày 31/12/2020 của Chính phủ quy định chi tiết thi hành một số điều của Luật Chứng khoán 2019, cụ thể, khoản 56 Điều 3 quy định những đối tượng là thành viên Hội đồng quản trị không điều hành: “Thành viên Hội đồng quản trị không điều hành (sau đây gọi là thành viên không điều hành) là thành viên Hội đồng quản trị không phải là Tổng Giám đốc (Giám đốc), Phó Tổng Giám đốc (Phó Giám đốc), Kế toán trưởng và những người điều hành khác theo quy định của Điều lệ công ty”. Chính vì vậy, nếu so sánh giữa khoản 1 Điều 161 Luật Doanh nghiệp năm 2020 và quy định của Nghị định số 155/2020/NĐ-CP thì thành viên của Ủy ban kiểm toán không thể là Tổng Giám đốc (Giám đốc), Phó Tổng Giám đốc (Phó Giám đốc), Kế toán trưởng và những người điều hành khác theo quy định của Điều lệ công ty.

Nhìn chung, ngoài việc giám sát tính trung thực trong báo cáo tài chính của doanh nghiệp, Ủy ban kiểm toán trong công ty cổ phần không những là công cụ đắc lực trợ giúp hội đồng quản trị xử lý hiệu quả các vấn đề khác nhau thuộc chuyên môn của các thành viên, khi Ủy ban kiểm toán được bố trí tập trung công việc vào những lĩnh vực cụ thể, đúng với năng lực chuyên môn và kinh nghiệm mà còn đưa ra các khuyến nghị có giá trị cho Hội đồng quản trị, hỗ trợ việc ra quyết định. Dưới những quy định của Luật Doanh nghiệp năm 2020 và một số luật chuyên ngành, nghị định liên quan cho thấy hệ thống pháp luật của Việt Nam cơ bản đã quy định những nội dung trong việc thiết lập và cụ thể hóa chức năng, vai trò Ủy ban kiểm toán trong công ty cổ phần.

3. Vai trò Ủy ban kiểm toán và KTNB trong công ty cổ phần

Khái niệm Ủy ban kiểm toán được nhắc đến lần đầu tiên trong quản trị công ty nói chung và công ty cổ phần nói riêng vào năm 1939, phát sinh từ Sàn giao dịch chứng khoán New York (NYSE). Đến năm 1972, Ủy ban Chứng khoán Mỹ (SEC) đã yêu cầu các công ty niêm yết thành lập Ủy ban kiểm toán.

Tại Việt Nam, Ủy ban kiểm toán và bộ phận KTNB bắt đầu hình thành và phát triển từ năm 1997 khi Bộ trưởng Bộ Tài chính đã ban hành Quyết định số 832-TC/QĐ/CĐKT ngày 28/10/1997 về việc ban hành Quy chế kiểm toán nội bộ (áp dụng cho các doanh nghiệp Nhà nước). Xem xét dựa trên loại hình kiểm toán, Việt Nam phân làm ba loại hình kiểm toán chính là: Kiểm toán Nhà nước, kiểm toán độc lập và KTNB. Cả ba loại kiểm toán đều phải tuân thủ quy trình kiểm toán và áp dụng các phương pháp riêng của kiểm toán như phương pháp luận và các phương pháp kỹ thuật của kiểm toán. Nếu Kiểm toán Nhà nước là hoạt động kiểm toán các hoạt động tài chính Nhà nước, kiểm toán độc lập tiến hành kiểm toán các hoạt động kinh tế thì KTNB thực hiện kiểm toán trong từng đơn vị, cơ quan của doanh nghiệp, dưới những phương thức, thực hiện khác nhau, tùy vào đặc tính và lĩnh vực kinh doanh của từng doanh nghiệp.

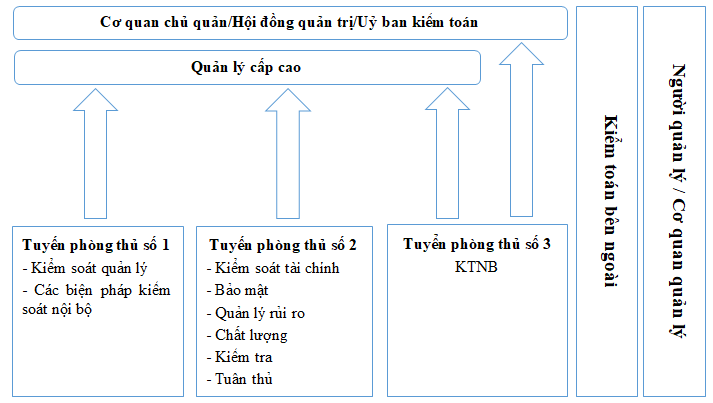

Xem xét sự khác biệt giữa kiểm soát nội bộ và KTNB trong mô hình ba tuyến phòng thủ (The Three Lines of Defense Model) thì tuyến phòng thủ số 1 sẽ là hoạt động kiểm soát nội bộ nhằm duy trì hiệu quả hoạt động hằng ngày; tuyến phòng thủ số 2 là hoạt động quản lý rủi ro nhằm phổ biến thông tin liên quan đến rủi ro trong toàn bộ tổ chức; còn tuyến phòng thủ số 3 sẽ ứng với hoạt động KTNB, góp phần tích cực và liên tục vào việc quản trị tổ chức, quản lý rủi ro và kiểm soát nội bộ hiệu quả. Ngoài ra, KTNB cung cấp sự đảm bảo độc lập và đánh giá hiệu quả của các quá trình được tạo ra trong tuyến phòng thủ thứ nhất và thứ hai.

Hình 1. Mô hình ba tuyến phòng thủ

(Nguồn: ECIIA, PERMA Guidance on the 8th EU Company Law Directive, article 41)

Khi phân tích thực trạng về vai trò Ủy ban kiểm toán trong công ty cổ phần tại Việt Nam, có thể đánh giá dựa trên bốn luận điểm sau: (1) Vai trò của Ủy ban kiểm toán gắn liền với hội đồng quản trị; (2) Ủy ban kiểm toán trong công ty cổ phần hoạt động với “cánh tay nối dài” là bộ phận KTNB; (3) Vai trò của Ủy ban kiểm toán đối với doanh nghiệp chưa được chú trọng; (4) Chất lượng Ủy ban kiểm toán đóng vai trò chính yếu qua sự độc lập.

Đầu tiên, vai trò của Ủy ban kiểm toán gắn liền với Hội đồng quản trị. Mô hình thứ hai theo quy định trong Điều 137 Luật Doanh nghiệp năm 2020, bao gồm Đại hội đồng cổ đông, Hội đồng quản trị và Giám đốc hoặc Tổng Giám đốc và Ủy ban kiểm toán được xem là mô hình quản trị công ty tiệm cận với thông lệ tiên tiến hiện nay trên thế giới. Theo mô hình này, Ủy ban kiểm toán sẽ là một ủy ban chuyên trách của Hội đồng quản trị chịu trách nhiệm định hướng và giám sát một số lĩnh vực quản trị cụ thể trong hoạt động thiết lập, triển khai và đảm bảo tính hiệu quả của chức năng KTNB trong công ty cổ phần.

Thứ hai, Ủy ban kiểm toán trong công ty cổ phần hoạt động với “cánh tay nối dài” là bộ phận KTNB. Trên thực tế, tại các doanh nghiệp niêm yết trên thị trường chứng khoán nói riêng và công ty cổ phần nói chung, Ủy ban kiểm toán thu thập và đánh giá thông tin chủ yếu thông qua bộ phận KTNB tại doanh nghiệp. Với cánh tay nối dài là bộ phận KTNB, Ủy ban kiểm toán đóng vai trò là cầu nối thông tin về doanh nghiệp đến hội đồng quản trị. Thông qua đó, Ủy ban kiểm toán có được những thông tin về hoạt động hằng ngày của đơn vị dưới góc độ KTNB nhằm giám sát đánh giá được các rủi ro có thể gặp phải.

Thứ ba, vai trò của Ủy ban kiểm toán đối với doanh nghiệp nói chung và công ty cổ phần nói riêng chưa được chú trọng. Hiện nay, mới chỉ có một số công ty cổ phần niêm yết và công ty đại chúng ở Việt Nam áp dụng mô hình quản trị có Ủy ban kiểm toán và KTNB. Do vậy, chắc chắn trong thời gian tới sẽ có nhiều thắc mắc và phát sinh liên quan đến việc hình thành và thực thi vai trò của Ủy ban kiểm toán đối với KTNB. Ngoài ra, xét đến những khó khăn còn tồn tại, một vấn đề cần giải quyết trong mối quan hệ giữa Ủy ban kiểm toán (trực thuộc hội đồng quản trị) và ban kiểm soát (trực thuộc đại hội đồng cổ đông). Có thể thấy rằng, vai trò lớn nhất mà Ủy ban kiểm toán và/hoặc ban kiểm soát cần được đề cao chính là việc đảm bảo tính độc lập, khách quan và hiệu quả của công tác KTNB trong một đơn vị.

Thứ tư, chất lượng Ủy ban kiểm toán đóng vai trò chính yếu qua sự độc lập. Ủy ban kiểm toán là đầu mối liên hệ giữa kiểm toán viên nội bộ và doanh nghiệp, đóng vai trò cực kỳ quan trọng trong việc đảm bảo tính độc lập của kiểm toán, giảm thiểu tối đa các nguy cơ ảnh hưởng đến tính độc lập. Tính độc lập được quy định tại Chương 291 Thông tư số 70/2015/TT-BTC ngày 08/5/2015 của Bộ trưởng Bộ Tài chính ban hành Chuẩn mực đạo đức nghề nghiệp kế toán, kiểm toán. Theo đó, tính độc lập bao gồm: Độc lập về tư tưởng và độc lập về hình thức. Đây là minh chứng cho thấy muốn nâng cao chất lượng kiểm toán thông qua việc đảm bảo tính độc lập cho kiểm toán thì không thể bỏ qua Ủy ban kiểm toán và tính độc lập của các thành viên trong Ủy ban kiểm toán.

4. Một số kiến nghị

Với nhiều sự thay đổi trong chính sách cùng xu hướng hội nhập kinh tế thế giới có thể thấy, vai trò của Ủy ban kiểm toán trong nền kinh tế thị trường là vô cùng cần thiết. Thông qua những quy định hiện hành, tác giả xin đề xuất một số kiến nghị để nâng cao vai trò của Ủy ban kiểm toán và KTNB trong công ty cổ phần.

Một là, các doanh nghiệp tại Việt Nam nói chung và công ty cổ phần nói riêng, cần có những thay đổi tích cực hơn về vai trò của Ủy ban kiểm toán. Việc thành lập Ủy ban kiểm toán là theo quy định trong Luật Doanh nghiệp hiện hành và lợi ích mà nó mang lại trong việc hạn chế các rủi ro tại doanh nghiệp là rất lớn. Tuy vậy, trên thực tế cho thấy, Ủy ban kiểm toán tại công ty cổ phần mới chỉ đóng vai trò quan sát, chưa mang tính hiệu quả trong quản trị rủi ro nội bộ doanh nghiệp. Nhiều ban lãnh đạo doanh nghiệp vẫn còn giữ định kiến đối với Ủy ban kiểm toán là không cần thiết phải thiết lập. Do đó, bên cạnh sự chủ động nhìn nhận vai trò của Ủy ban kiểm toán và KTNB từ phía doanh nghiệp, Chính phủ và các bộ, ngành nên đưa ra các quy định có tính ràng buộc nhằm đảm bảo và nâng cao tính độc lập của Ủy ban kiểm toán. Dưới cơ sở là cơ quan chuyên môn thuộc Hội đồng quản trị, Ủy ban kiểm toán gần như có quyền giám sát các mặt về tài chính, hệ thống kiểm soát nội bộ, quản lý rủi ro và giao dịch với người có liên quan thuộc thẩm quyền phê duyệt của Hội đồng quản trị hoặc đại Hội đồng cổ đông.

Hai là, những thành kiến khác của con người cũng có khả năng cản trở sự hoài nghi nghề nghiệp. Những khái niệm hành vi được các nhà tâm lý học biết đến nhưng chưa được thừa nhận đầy đủ trong kiểm toán, chẳng hạn như tuân theo quyền hạn, suy nghĩ theo nhóm, lạc quan quá mức, quá tự tin trong xử lý và điều hành công việc. Vì thế, cần xây dựng Ủy ban kiểm toán chuyên nghiệp trong nghề, gắn bó và không ngừng nỗ lực học tập, nâng cao kiến thức hành nghề. Để thực hiện được điều này, các tổ chức, đặc biệt là những công ty kiểm toán thông qua việc tham gia các khóa học như của Viện Kế toán Công chứng Anh và xứ Wales (ICAEW), Hiệp hội Kế toán Công chứng Anh quốc (ACCA), hay kỳ kiểm tra Kiểm toán viên hành nghề (CPA)… để giúp đội ngũ Ủy ban kiểm toán tại công ty cổ phần tích lũy kiến thức và áp dụng vào thực tế công việc.

Ba là, thiết lập tốt hơn những chính sách về ứng dụng khoa học kỹ thuật trong việc KTNB dưới sự giám sát của Ủy ban kiểm toán tại công ty cổ phần. Trong đó, tầm quan trọng của việc áp dụng các công cụ hỗ trợ công nghệ trong công tác kiểm toán giữ vai trò thiết yếu. Với sự phát triển không ngừng của thị trường công nghệ tài chính (Fintech), Ủy ban kiểm toán tại các công ty cổ phần phải không ngừng cập nhật thông tin, kiến thức và tiếp cận công nghệ trên nhiều phương diện. Áp dụng kiểm toán tiên tiến kết hợp với trí tuệ nhân tạo, dữ liệu lớn, điện toán đám mây, đặc biệt là những tiến bộ trong khả năng cung cấp và truy cập dữ liệu hiệu quả hơn sẽ đảm bảo báo cáo kiểm toán đạt chất lượng. Qua đó, mang lại hiệu quả cao về thời gian và chi phí thực hiện, cũng như chất lượng báo cáo kiểm toán. Đồng thời, khi thông tin đáng tin cậy về lâu dài sẽ tạo cơ sở cho việc hình thành kênh thu hút vốn đầu tư nước ngoài bền vững vào Việt Nam.

Tài liệu tham khảo:

1. Luật Doanh nghiệp năm 2014.

2. Luật Doanh nghiệp năm 2020.

3. Nghị định số 155/2020/NĐ-CP ngày 31/12/2020 của Chính phủ quy định chi tiết thi hành một số điều của Luật Chứng khoán.

4. Manita, R. (2020). “The digital transformation of external audit and its impact on corporate governance”. Technological Forecasting and Social Change, 150. https://doi.org/10.1016/j.techfore.2019.119751

5. Rosli, K., Yeow, P. H. P. and Gene, S. E. (2013). “Adoption of Audit Technology in Audit Firms”. Australasian Conference on Information Systems (ACIS 2013), trang 1 - 12.

6. Shbeilat, M. and Qader, W. A. (2018). “Independence Dilemma and the Reliability of the Audit Report: Qualitative Evidence from Jordan”. Australian Academy of Accounting and Finance Review, 4(1), trang 22 - 36.

7. The Institute of Internal Auditors (2017). “Internal Audit and External Audit: Distinctive Roles in Organizational Governance”. The Institute of Internal Auditors Global Perspectives series, 8.

8. Lê Thị Thu (2020). “Vai trò của Ủy ban kiểm toán trong việc giám sát tính độc lập của kiểm toán viên khi đồng cung cấp dịch vụ”. Tạp chí Công Thương số 27.

9. Nguyễn Thị Tuân (2019). “Kinh nghiệm quốc tế về thực hiện chức năng KTNB”. Tạp chí Tài chính số 2.

Nguyễn Hoàng Nam

Trường Kinh tế, Luật và Quản lý nhà nước, Đại học Kinh tế Thành phố Hồ Chí Minh (UEH)