Các quốc gia đang phát triển và mới nổi như Trung Quốc, Brazil, Bangladesh đã xây dựng khung chính quản lý rủi ro môi trường và xã hội nhằm hướng đến nền kinh tế xanh. Khung chính sách được xây dựng nhằm hướng dẫn hệ thống ngân hàng thực hiện các lộ trình để đạt được phát triển bền vững.

Tại Việt Nam, phát triển ngân hàng bền vững đang ở giai đoạn đầu, một số ngân hàng đang quan tâm và từng bước lồng ghép vấn đề môi trường trong đánh giá khách hàng vay vốn, thực hiện các biện pháp tiết kiệm chi phí về môi trường trong hoạt động nội bộ. Tuy nhiên, hệ thống ngân hàng thương mại chưa có chính sách quản lý môi trường hoàn thiện, nhiều ngân hàng thương mại chưa xây dựng thống ESMS trong đánh giá, phân loại các dự án về rủi ro về môi trường và xã hội, bao gồm cả những rủi ro tiềm ẩn nhằm đánh giá đầy đủ và chính xác về rủi ro môi trường và xã hội của khách hàng vay vốn. Bài viết nghiên cứu kinh nghiệm của các quốc gia về xây dựng khung chính sách cho quá trình phát triển bền vững hệ thống ngân hàng thương mại.

1. ĐẶT VẤN ĐỀ

Tại các nước phát triển, khung pháp lý và các đề án, các sáng kiến phát triển bền vững được xây dựng khá tốt đã có tác dụng thúc đẩy phát triển bền vững không chỉ riêng hệ thống ngân hàng thương mại mà bao gồm các ngành, lĩnh vực khác của nền kinh tế. Trong đó, hệ thống ngân hàng được xem là khu vực có sức ảnh hưởng và lan tỏa phát triển bền vững vào các ngành, các lĩnh vực khác của nền kinh tế thông qua các sản phẩm, dịch vụ mà mình cung cấp. Phát triển bền vững hệ thống ngân hàng là một xu hướng diễn ra mạnh mẽ tại các quốc gia đang phát triển và các nước mới nổi, với khung pháp lý hoàn thiện, sự giám sát và hỗ trợ của các cơ quan quản lý là nền tảng quan trọng góp phần thúc đẩy hệ thống ngân hàng phát triển bền vững.

Khảo sát của UNEPFI (2007) có 26 tổ chức tài chính trong CEE đánh giá tình trạng nhận thức về phát triển bền vững, có hơn 90% các tổ chức đã triển khai thực tiễn kinh doanh bền vững nhằm mục tiêu tăng cường danh tiếng và tiết kiệm chi phí (Anne Maria Cronin (2012).

Báo cáo của IFC (2012) chỉ ra rằng, danh tiếng và thương hiệu đã trở thành lý do hàng đầu cho nhiều ngân hàng nhằm lồng ghép tính bền vững vào thực tiễn quản lý của họ. Cuộc khảo sát này cũng kết luận hầu hết các ngân hàng xếp hạng rủi ro do những thông tin tiêu cực và mất uy tín từ việc liên kết với các hoạt động xã hội và môi trường như một rủi ro lâu dài quan trọng hơn rủi ro tín dụng. Theo đó, rủi ro xuất phát từ khách hàng vay vốn như: vấn đề pháp lý, bảo hiểm, không công bằng trong sử dụng lao động (an toàn lao động, lao động trẻ em) sẽ tác động đến rủi ro trực tiếp và gián tiếp đến hoạt động ngân hàng. Rủi ro trực tiếp là người cho vay chịu trách nhiệm về các thiệt hại xã hội và môi trường do khách hàng gây ra. Rủi ro gián tiếp bao gồm rủi ro tín dụng, do khách hàng giảm khả năng trả nợ; rủi ro thị trường do giảm giá trị tài sản thế chấp của khách hàng; và rủi ro danh tiếng đến uy tín của ngân hàng do quyết định tín dụng có tác động tiêu cực đến môi trường và xã hội. Cuối cùng, các rủi ro liên quan đến môi trường và xã hội của khách hàng sẽ tác động đến danh tiếng của ngân hàng, làm mất mát tài sản, giảm lợi nhuận.

Ngân hàng tạo cơ hội cho doanh nghiệp phát triển bền vững thông qua các chính sách tài chính của mình như cung cấp vốn và khuyến khích các dự án thân thiện với môi trường, các dự án mang tính xã hội... Mặt khác, nó cũng tạo ảnh hưởng thông qua các hoạt động dịch vụ của mình như: thông qua tư vấn đầu tư. Hơn nữa, các ngân hàng có lợi thế so sánh rất lớn với những kiến thức và thông tin họ có về thị trường của các ngành nghề khác nhau, pháp luật và các chiến lược mở rộng thị trường. Ngân hàng có thể cung cấp các công cụ và kiến thức để khuyến kích sự phát triển bền vững. Xét theo nghĩa hẹp, tác động của ngân hàng đối với phát triển bền vững có thể hiểu như sau: Nếu một ngân hàng cho vay dự án gây ô nhiễm, họ sẽ gặp các rủi ro khi ngày càng có các quy định nghiêm ngặt về môi trường. Ngược lại, nếu ngân hàng tích hợp quản lý rủi ro môi trường và khyến khích các doanh nghiệp đầu tư, sản xuất đảm bảo chất lượng môi trường thì ngân hàng sẽ thu lại được khoản cho vay. Theo nghĩa rộng hơn, các cơ hội thị trường từ sản xuất sạch và năng lượng tái tạo, lợi thế cạnh tranh từ các sản phẩm mới, sự gắn kết với khách hàng sẽ thúc đẩy các ngân hàng thực hiện các chiến lược phát triển bền vững nhằm tạo lợi ích cho bản thân ngân hàng và các doanh nghiệp trong khi gia tăng lợi ích cho môi trường và xã hội.

2. QUAN ĐIỂM VỀ PHÁT TRIỂN BỀN VỮNG HỆ THỐNG NGÂN HÀNG

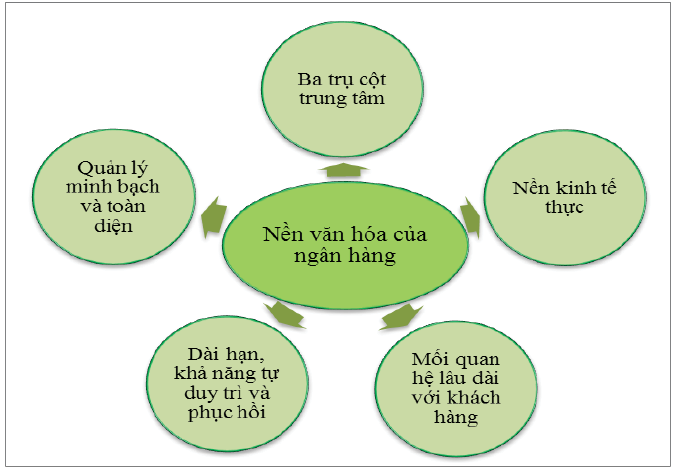

Mô hình ngân hàng bền vững là các hoạt động của ngân hàng đều thực hiện theo các nguyên tắc về tính bền vững như có trách nhiệm với môi trường và cộng đồng, hiệu quả và minh bạch thông tin, cân bằng lợi ích của các bên liên quan… Các nguyên tắc này gắn liền với văn hóa kinh doanh của ngân hàng tạo thành thông lệ và cơ sở ra quyết định ở các cấp của

ngân hàng. (Hình 1)

Hình 1

Liên minh toàn cầu về các giá trị của ngân hàng (GABV -The Global Alliance for Banking on Values) đã xây dựng các đặc trưng chủ yếu của ngân hàng bền vững bao gồm 6 nguyên tắc sau: ba trụ cột trung tâm là con người, hành tinh và sự phồn thịnh; phục vụ nền kinh tế thực; mối quan hệ lâu dài với khách hàng; dài hạn, khả năng tự duy trì và phục hồi; quản lý minh bạch và toàn diện; các nguyên tắc này gắn liền với nền văn hóa của ngân hàng.

- Nguyên tắc 1, ba trụ cột trung tâm, NHBV tích hợp phương pháp tiếp cận tính bền vững bằng cách tập trung đồng thời vào 3 trụ cột trung tâm gồm: con người, hành tinh và sự phồn thịnh. Sản phẩm và dịch vụ của ngân hàng được thiết kế và phát triển nhằm đáp ứng nhu cầu của cộng đồng và bảo vệ môi trường.

- Nguyên tắc 2, nền kinh tế thực, mối liên quan và cam kết với cộng đồng, phục vụ nền kinh tế thực và mô hình kinh doanh đáp ứng nhu cầu của cả ngân hàng và cộng đồng địa phương. NHBV đáp ứng nhu cầu tài chính của các cộng đồng địa phương và khu vực bằng cách tài trợ cho các doanh nghiệp bền vững nhằm thúc đẩy tăng trưởng nền kinh tế.

- Nguyên tắc 3, mối quan hệ lâu dài với khách hàng, NHBV có mối quan hệ lâu dài cũng như hiểu biết trực tiếp về các hoạt động kinh doanh của khách hàng và những rủi ro trong hoạt động của họ. NHBV thiết lập mối quan hệ chặt chẽ với khách hàng và trực tiếp tham gia vào việc đánh giá và phân tích các hoạt động kinh tế của họ và giúp họ trở nên bền vững hơn.

- Nguyên tắc 4, dài hạn, khả năng tự duy trì và phục hồi, NHBV tập trung vào những giá trị dài hạn, có khả năng tự duy trì và phục hồi do những tổn thất từ bên ngoài. Các ngân hàng bền vững chấp nhận một quan điểm dài hạn để đảm bảo rằng họ có thể duy trì hoạt động của mình và phải tự phục hồi trước những tổn thất do tác động từ bên ngoài.

- Nguyên tắc 5, quản lý minh bạch và toàn diện, nguyên tắc này nhấn mạnh mối quan hệ tích cực với cộng đồng. Các bên liên quan của ngân hàng bao gồm cả cộng đồng chứ không phải chỉ có cổ đông và Ban giám đốc ngân hàng.

- Nguyên tắc 6, tất cả các nguyên tắc này được gắn liền với văn hóa kinh doanh của ngân hàng. NHBV luôn gắn kết các nguyên tắc này trong văn hóa kinh doanh tạo thành thông lệ trong hoạt động ngân hàng.

Mô hình này thường được thực hiện nhiều ở các nước phát triển nơi các ngân hàng được hỗ trợ, tạo điều kiện thuận lợi để phát triển bền vững nhờ vào hệ thống pháp lý được thiết kế tốt và có nhiều sáng kiến về tính bền vững được tạo dựng. NHBV ở các nước này có mối liên hệ chặt chẽ và được trợ giúp của các tổ chức phi chính phủ về các sáng kiến môi trường và các vấn đề xã hội nhằm cung cấp các sản phẩm tài chính bền vững. NHBV xây dựng hệ thống các tiêu chuẩn nhằm đánh giá, phân loại rủi ro tác động đến môi trường và xã hội của khách hàng vay vốn. Bao gồm cả bộ tiêu chuẩn nhằm đánh giá tác động đến môi trường của từng ngành nghề khác nhau, trong đó các ngành nhạy cảm có tiềm năng tác động tiêu cực đến môi trường như: hóa chất, các ngành năng lượng, dự án cơ sở hạ tầng ở một số quốc gia, kim loại và khai thác mỏ, dầu khí, các hoạt động khác có cường độ cacbon cao, có tiềm năng vi phạm khung quản lý rủi ro môi trường và xã hội của ngân hàng.

Ngoài ra, NHBV còn có các mối quan hệ lâu dài với khách hàng, đặc biệt là khách hàng doanh nghiệp cũng như nhận biết được các rủi ro liên quan trực tiếp đến hoạt động kinh doanh của họ. NHBV thiết lập mối quan hệ chặt chẽ với khách hàng và trực tiếp tham gia vào việc đánh giá và phân tích các hoạt động của họ và giúp họ hạn chế rủi ro, đặc biệt là các rủi ro về môi trường và xã hội, giúp khách hàng hoạt động bền vững hơn.

Mô hình NHBV ở các nước phát triển có mối liên quan chặt chẽ và có trách nhiệm với cộng đồng, hoạt động kinh doanh đáp ứng nhu cầu của cả ngân hàng và cộng đồng địa phương. NHBV đáp ứng nhu cầu tài chính của các cộng đồng địa phương và khu vực bằng cách tài trợ cho các doanh nghiệp bền vững nhằm thúc đẩy tăng trưởng nền kinh tế. Ở các nước này, có hệ thống tiêu chuẩn nhằm hướng dẫn, hỗ trợ và phân loại tính bền vững của các công ty, các dự án đủ tiêu chuẩn về môi trường, điều này tạo điều kiện thuận lợi cho ngân hàng trong việc đánh giá các khách hàng giúp cho việc ra quyết định tín dụng và đầu tư được chính xác hơn.

3. KHUNG CHÍNH SÁCH QUẢN LÝ RỦI RO MÔI TRƯỜNG VÀ XÃ HỘI CỦA CÁC QUỐC GIA TRÊN THẾ GIỚI

Có nhiều quốc gia xây dựng khung chính sách nhằm khuyến khích hoặc bắt buộc hệ thống NHTM thực hành phát triển bền vững. Bảng 1 trình bày một số quốc gia có khung chính sách về môi trường, xã hội nhằm hướng dẫn ngành Ngân hàng thực hiện lộ trình phát triển xanh và hướng đến bền vững. Bangladesh đã xây dựng khung quản lý rủi ro môi trường và xã hội của quốc gia, Ngân hàng Trung ương nước này buộc các NHTM phải thực hiện theo khung quản lý rủi ro này vào năm 2011. Ngân hàng Trung ương Bangladesh đã xây dựng lộ trình thực hiện gồm 3 giai đoạn từ năm 2011 đến năm 2013. NHTM của Bangladesh đang thực hiện mô hình ngân hàng bền vững kết hợp với kinh doanh truyền thống, tất cả các NHTM đều xây dựng hệ thống quản lý rủi ro môi trường và xã hội nhằm đánh giá, phân loại dự án vay, đây là điều kiện tiên quyết để thực hiện kinh doanh theo mô hình bền vững. Để thực hiện thành công mô hình kinh doanh bền vững, hệ thống NHTM của Bangladesh đã có nhiều nỗ lực nhằm xây dựng và vận hành hiệu quả hệ thống ESMS, và có những giải pháp thiết kế, quảng bá các sản phẩm có tính bền vững. Bên cạnh đó, Ngân hàng Trung ương Bangladesh đã góp phần thúc đẩy thực hiện chính sách quản lý rủi ro môi trường và xã hội thành công, bằng những hành động cụ thể như: công bố danh sách các ngân hàng thực hiện quản lý rủi ro môi trường và xã hội tốt nhất để khuyến khích các ngân hàng thương mại trên toàn quốc tuân thủ theo. Thứ hai, các ngân hàng thực hiện tốt sẽ được ưu tiên và tạo điều kiện thuận lợi khi mở các chi nhánh mới, tạo điều kiện cho các ngân hàng này giới thiệu, quảng bá các sản phẩm thân thiện với môi trường.

Từ năm 2007, các ngân hàng Trung Quốc được kỳ vọng sẽ đánh giá rủi ro môi trường trong hoạt động cho vay và tích hợp vấn đề môi trường vào hoạt động đầu tư. Nhằm giúp các NHTM đánh giá đầy đủ những rủi ro môi trường và xã hội, các nguyên tắc tín dụng xanh đã được đưa ra trong 2012. Các nguyên tắc chỉ định cách các ngân hàng nên tích hợp tính bền vững trong thực tiễn cho vay của họ, cả ở trong nước và tài trợ ở nước ngoài. Bước cuối cùng, hướng dẫn tín dụng xanh được triển khai trong năm 2014, yêu cầu các ngân hàng Trung Quốc báo cáo số dư cho vay trong 12 lĩnh vực xanh dựa trên các tiêu chuẩn quốc tế về tính bền vững.

Lộ trình phát triển tài chính bền vững ở Indonesia đặt ra mục tiêu tài chính bền vững đạt được trong trung hạn (2015-2019) và dài hạn (2015-2024). Mục tiêu trung hạn tập trung vào khung pháp lý cơ bản và báo cáo toàn hệ thống. Mục tiêu dài hạn tập trung vào các rủi ro môi trường và xã hội tích hợp vào quá trình quản lý, quản trị doanh nghiệp, xếp hạng ngân hàng và tích hợp hệ thống thông tin tài chính bền vững (OJK,2014).

Khung pháp lý cho phát triển ngân hàng bền vững ở Brazil được mô tả bởi sự kết hợp của việc tự điều chỉnh của các ngân hàng và các quy định do Ngân hàng Trung ương Brazil (BCB) và các bộ, ngành liên quan đề xuất. Từ năm 2004, có 4 ngân hàng Brazil đã ký các nguyên tắc xích đạo. Năm 1990, Nghị định thư Xanh đầu tiên được đưa ra. Thông qua khuôn khổ này, các ngân hàng thương mại nhà nước phải cam kết không tài trợ cho các dự án làm suy thoái môi trường và cung cấp tín dụng hỗ trợ cho các hệ thống sản xuất bền vững. Để đạt được điều này, các ngân hàng đã điều chỉnh các thủ tục để phân tích và cho vay tín dụng. Trong năm 2009, Hiệp hội ngân hàng Brazil và Bộ Môi trường đã giới thiệu Nghị định thư Xanh thứ hai, đưa ra tiêu chuẩn về tính bền vững cho các tổ chức tài chính. Bộ Môi trường và BCB cũng thành lập một thỏa thuận hợp tác kỹ thuật để giám sát các hoạt động xã hội và môi trường trong hệ thống tài chính. Năm 2012, BCB đã ban hành chính sách về quản lý rủi ro môi trường và xã hội với mục tiêu là thiết lập tích hợp quan điểm về các vấn đề kinh tế, xã hội và môi trường nhằm hỗ trợ phát triển bền vững ở Brazil. Chính sách này bao gồm các hệ thống, thủ tục để phân loại, đánh giá, giám sát, giảm thiểu và kiểm soát rủi ro xã hội - môi trường trong các hoạt động của ngân hàng (Stampe 2014).

4. KHUNG CHÍNH SÁCH PHÁT TRIỂN BỀN VỮNG HỆ THỐNG NGÂN HÀNG THƯƠNG MẠI VIỆT NAM

Tăng trưởng xanh và hướng đến phát triển bền vững nền kinh tế đã được chú trọng và quan tâm của Chính phủ Việt Nam. Chính phủ đã có những chủ trương và chính sách về tăng trưởng xanh và hướng đến phát triển bền vững nền kinh tế như Quyết định số 1393/QĐ-TTg năm 2012 về “phê duyệt chiến lược quốc gia về tăng trưởng xanh”, với mục tiêu chung nhằm hướng đến tăng trưởng xanh, tiến tới nền kinh tế các-bon thấp, làm giàu vốn tự nhiên trở thành xu hướng chủ đạo trong phát triển kinh tế bền vững; giảm phát thải và tăng khả năng hấp thụ khí nhà kính dần trở thành chỉ tiêu bắt buộc và quan trọng trong phát triển kinh tế - xã hội. Quyết định số 432/QĐ-TTg về “phê duyệt Chiến lược Phát triển bền vững Việt Nam” giai đoạn 2011-2020 với mục tiêu tổng quát hướng đến là Tăng trưởng bền vững, có hiệu quả, đi đôi với tiến độ, công bằng xã hội, bảo vệ tài nguyên và môi trường, giữ vững ổn định chính trị - xã hội, bảo vệ vững chắc độc lập, chủ quyền, thống nhất và toàn vẹn lãnh thổ quốc gia. Quyết định này xác định các chỉ tiêu giám sát và đánh giá phát triển bền vững giai đoạn 2011-2020 bao gồm 4 nhóm chỉ tiêu, gồm nhóm các chỉ tiêu tổng hợp, nhóm các chỉ tiêu về kinh tế, nhóm chỉ tiêu về xã hội và cuối cùng là nhóm chỉ tiêu về tài nguyên và môi trường. Năm 2014, Quyết định số 403/QĐ-TTg về phê duyệt Kế hoạch hành động quốc gia về tăng trưởng xanh giai đoạn 2014 - 2020. Theo nhiệm vụ tại Kế hoạch này, Ngân hàng nhà nước (NHNN) được giao hoàn thiện thể chế, tăng cường năng lực hoạt động tài chính, tín dụng của các ngân hàng thương mại phục vụ cho tăng trưởng xanh.

Những năm gần đây vấn đề môi trường và năng lượng tái tạo được Chính phủ và các bộ, ngành đặc biệt quan tâm nhằm thúc đẩy nền kinh xanh. Ngày càng có nhiều quy định pháp luật về vấn đề môi trường, cụ thể Quốc hội ban hành Luật Bảo vệ môi trường năm 2014, Nghị định 18/2015/NĐ-CP quy định về quy hoạch bảo vệ môi trường, đánh giá môi trường chiến lược, đánh giá tác động môi trường và kế hoạch bảo vệ môi trường. Tiếp theo đó, Thông tư 27/2015/TT-BTNMT quy định chi tiết một số điều của Nghị định số 18/2015/NĐ-CP, trong đó quy định các lĩnh vực, dự án phải lập báo cáo đánh giá môi trường chiến lược và đánh giá tác động môi trường. Theo đó, báo cáo đánh giá tác động môi trường ngoài vấn đề đánh giá, dự báo tác động môi trường của dự án còn có những nội dung quan trọng như các biện pháp phòng ngừa, giảm thiểu tác động tiêu cực và phòng ngừa, ứng phó rủi ro, sự cố của dự án; các chương trình quản lý và giám sát môi trường và đặc biệt phải có tham vấn cộng đồng dân cư nơi chịu tác động trực tiếp bởi dự án. Việc làm này nhằm đảm bảo người bị ảnh hưởng bởi dự án có thông tin đầy đủ về rủi ro môi trường và biện pháp xử lý. Báo cáo đánh giá tác động môi trường là cơ sở để doanh nghiệp biết rõ hơn về hiện trạng chất lượng môi trường khi thực hiện dự án cũng như dự báo được những tác động, rủi ro đến môi trường của dự án từ đó có những biện pháp phù hợp nhằm cải thiện chất lượng môi trường. Hơn nữa, kết quả giám sát chất lượng môi trường sẽ là cơ sở để cơ quan quản lý Nhà nước, các tổ chức tín dụng và cộng đồng đánh giá về công tác bảo vệ môi trường của công ty, tăng cường trách nhiệm với môi trường trong hoạt động kinh doanh của doanh nghiệp nói riêng và của các tổ chức kinh tế nói chung. Quyết định số 1058/QĐ-TTg phê duyệt đề án “Cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2016 - 2020” với mục tiêu xử lý căn bản, triệt để nợ xấu, xử lý một số tổ chức tín dụng yếu kém. Tiếp tục lành mạnh hóa tình hình tài chính, nâng cao năng lực quản trị của các tổ chức tín dụng theo quy định của pháp luật và phù hợp với thông lệ quốc tế. Đến năm 2020, các ngân hàng thương mại cơ bản có mức vốn tự có theo chuẩn mực của Basel II, trong đó ít nhất 12-15 ngân hàng thương mại áp dụng thành công Basel II (phương pháp tiêu chuẩn trở lên), có ít nhất từ 1 đến 2 ngân hàng thương mại năm trong tốp 100 ngân hàng lớn nhất trong khu vực châu Á.

Nhận thức được tầm quan trọng của tăng trưởng xanh và phát triển bền vững, Thống đốc NHNN đã ban hành Chỉ thị số 03/CT-NHNN về thúc đẩy tăng trưởng tín dụng xanh và quản lý rủi ro môi trường và xã hội trong hoạt động cấp tín dụng. Tháng 8/2015, NHNN đã ra quyết định ban hành Kế hoạch hành động của ngành Ngân hàng thực hiện Chiến lược quốc gia về Tăng trưởng xanh đến năm 2020. Các chính sách này đã khuyến khích các NHTM xây dựng chính sách quản lý rủi ro môi trường và xã hội nhằm đánh giá và kiểm soát các tác động đến môi trường, xã hội của dự án vay vốn. Đây được coi là những bước đi đầu tiên trong định hướng hoạt động ngân hàng hướng tới mục tiêu Quốc gia về tăng trưởng xanh và phát triển bền vững. Quyết định 1604/QĐ-NHNN về việc phê duyệt Đề án phát triển ngân hàng xanh tại Việt Nam, với mục tiêu nhằm tăng cường nhận thức và trách nhiệm xã hội của hệ thống ngân hàng đối với việc bảo vệ môi trường, chống biến đổi khí hậu, từng bước xanh hóa hoạt động ngân hàng, hướng dòng vốn tín dụng vào việc tài trợ dự án thân thiện với môi trường, thúc đẩy các ngành sản xuất, dịch vụ và tiêu dùng xanh, năng lượng sạch và năng lượng tái tạo; góp phần tích cực thúc đẩy tăng trưởng xanh và phát triển bền vững. Đề án xác định mục tiêu phấn đấu đến năm 2025, 100% ngân hàng xây dựng được quy định nội bộ về quản lý rủi ro môi trường và xã hội trong hoạt động cấp tín dụng. 100% các ngân hàng thực hiện đánh giá rủi ro môi trường xã hội trong hoạt động cấp tín dụn. Áp dụng các tiêu chuẩn về môi trường cho các dự án được ngân hàng cấp vốn vay. Kết hợp đánh giá rủi ro môi trường như một phần trong đánh giá rủi ro tín dụng của ngân hàng. Ít nhất 10-12 ngân hàng có đơn vị/ bộ phận chuyên trách về quản lý rủi ro môi trường và xã hội, 60% ngân hàng tiếp cận được nguồn vốn xanh và triển khai cho vay các dự án tín dụng xanh. Đề án cũng xác định các giải pháp để thực hiện được mục tiêu phát triển ngân hàng xanh tại Việt Nam, khung pháp lý cho phát triển bền vững hệ thống ngân hàng Việt Nam đang từng bước được xây dựng và ngày càng hoàn thiện, tạo động lực cho toàn ngành Ngân hàng thực hành phát triển bền vững. Hệ thống ngân hàng thương mại có vai trò rất quan trọng nhằm thúc đẩy nền kinh tế tăng trưởng và phát triển bền vững.

5. MỘT SỐ ĐỀ XUẤT

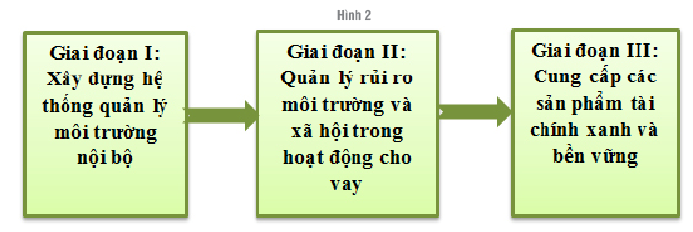

Phát triển theo mô hình ngân hàng xanh và hướng đến bền vững, NHTM cần xây dựng được hệ thống quản lý rủi ro môi trường và xã hội nhằm tích hợp rủi ro về môi trường và xã hội nhằm đánh giá, phân loại các dự án trước khi ra quyết định tín dụng. Hệ thống quản lý rủi ro môi trường và xã hội của ngân hàng hỗ trợ cho việc đánh giá các rủi ro môi trường và xã hội của các dự án vay vốn tại ngân hàng. Ngân hàng bền vững sẽ đánh giá, phân loại, lọc và loại bỏ các dự án có tác động xấu đến môi trường. Để xây dựng và hoàn thiện hệ thống quản lý rủi ro môi trường và xã hội, tác giả đề xuất lộ trình gồm ba giai đoạn, giai đoạn I là xây dựng hệ thống quản lý rủi ro môi trường và xã hội trong hoạt động nội bộ, giai đoạn II, quản lý rủi ro môi trường và xã hội trong hoạt động cho vay, giai đoạn III, cung cấp các sản phẩm tài chính xanh và bền vững. (Hình 2)

Giai đoạn I, Xây dựng hệ thống quản lý rủi ro môi trường và xã hội trong hoạt động nội bộ: thực hiện các biện pháp sử dụng hiệu quả năng lượng và tài nguyên trong nội bộ ngân hàng, kết hợp rủi ro môi trường trong quản lý quan hệ khách hàng, nâng cao nhận thức về môi trường và năng lượng cho nhân viên, khởi tạo quản lý môi trường trong hoạt động của ngân hàng, lựa chọn và trang bị khóa huấn luyện cho nhân viên về vấn đề môi trường và năng lượng. Thực hiện các biện pháp truyền thông nhằm cung cấp cho nhân viên những thông tin về môi trường liên quan, tuân thủ các tiêu chuẩn và quy định về môi trường.

Giai đoạn II, quản lý rủi ro môi trường và xã hội trong hoạt động cho vay: lập các chi nhánh, văn phòng xanh, tiết kiệm năng lượng, xây dựng kế hoạch và hướng dẫn quản lý rủi ro môi trường và xã hội, đánh giá và giám sát rủi ro môi trường từ các hoạt động kinh doanh của khách hàng, lọc và loại bỏ các đề nghị vay vốn có hại cho môi trường, khuyến khích khách hàng giảm những tác động không có lợi cho môi trường trong hoạt động kinh doanh.

Giai đoạn III, ngân hàng tiến tới cung cấp các sản phẩm tài chính xanh và bền vững: cung cấp các sản phẩm tài chính xanh và các sản phẩm có tính bền vững, có các giải pháp cụ thể hỗ trợ các khách hàng đầu tư vào cải thiện môi trường và công nghệ sạch, giám sát việc tuân thủ về vấn đề môi trường, xã hội của dự án vay vốn.

NHTM cần chủ động tìm hiểu những quy định của các chính phủ các nước phát triển về thiết kế và cung cấp các sản phẩm tài chính xanh. Nhằm tiếp cận kinh nghiệm của các nước này trong việc thẩm định, đánh giá và giám sát những tác động đến môi trường và xã hội của các khách hàng vay vốn. Xây dựng các tiêu chuẩn về môi trường trong xét duyệt cho vay. Các NHTM cần xác định các rào cản đối với sản phẩm tài chính xanh và sự tiếp nhận dịch vụ của khách hàng. Những rào cản này có thể bao gồm thiếu thông tin sản phẩm và nhận thức của các bên liên quan, sự không linh hoạt trong thiết kế sản phẩm, hoặc sự không chắc chắn về chi phí so với lợi nhuận. Tiến hành nghiên cứu thị trường và các phân tích liên quan đến môi trường và mong muốn của từng phân khúc khách hàng, nhằm xác định và phân loại nhu cầu về tài chính xanh của họ, từ đó có những thiết kế các sản phẩm phù hợp với từng nhóm khách hàng. Đối với những khách hàng chưa nhận thức cao về vấn đề môi trường, các NHTM cần có những biện pháp kích thích nhu cầu của khách hàng về sản phẩm và dịch vụ tài chính xanh thông qua các chiến dịch tiếp thị, truyền thông, giáo dục nâng cao nhận thức của khách hàng.

Các sản phẩm ngân hàng bền vững không chỉ là cấp tín dụng, hỗ trợ vốn cho các dự án xanh, tác động tích cực đến môi trường mà nó còn mở rộng sang các sản phẩm tiết kiệm, bảo hiểm, dịch vụ tư vấn về các vấn đề môi trường và xã hội, thành lập và vận hành các quỹ đầu tư xanh, huy động vốn từ trái phiếu xanh…

TÀI LIỆU THAM KHẢO:

1. Anne Maria Cronin (2012), Sustainable Banking- International Best Practices from the Perspective of International Development Financial Institutions.

http://www.unepfi.org/fileadmin/regional_activities/ceetf/3.%20Anne%20Maria%20Cronin.pdf Tài liệu Web, truy cập ngày 2/10/2018.

2. Bangladesh Bank (2011), Policy Guidelines for Green Banking, available athttp://www.bangladeshbank.org/mediaroom/circulars/brpd/feb272011brpd02e.pdf.

3. Bromund, V. (2014), Proposition for a Definition of Sustainable Finance in Indonesia. Jakarta: GIZ, BAPPENAS and OJK.

4. Chan-Fishel, M. 2007. “Time to Go Green Environmental Responsibility in the Chinese Banking Sector.” Friends of the Earth and Banktrack.

5. FEBRABAN. 2012. “FEBRABAN and the Brazilian Banking Sector Support the United Nations Conference on Sustainable Development (Rio + 20).” FEBRABAN press release.

6.IFC (2012), IFC Performance Standards on Environmental and Social Sustainability.

7. Oyegunle, A. và Weber, O. (2015). Development of Sustainability and Green Banking Regulations: Existing Codes and Practices.

8. Stampe, J. 2014. Environmental, Social and Governance Integration for Banks: A Guide for Starting Implementation. Gland, Switzerland: World Wildlife Fund.

Bùi Khắc Hoài Phương

Nguồn: TCNH số 21/2018