Trong thời gian qua, nghiên cứu hành vi khách hàng đã có những bước phát triển nhanh chóng.

Ngoài những nghiên cứu phổ biến về hành vi khách hàng như nghiên cứu về sự hài lòng, quyết định sử dụng dịch vụ, sự trung thành của khách hàng..., trong môi trường thương mại điện tử đang phát triển mạnh mẽ, các doanh nghiệp nói chung và các ngân hàng thương mại (NHTM) nói riêng còn muốn hiểu về hành vi ánh mắt khách hàng, chẳng hạn, họ muốn biết khách hàng sẽ nhìn vào đâu trong các thông điệp quảng cáo, các thông điệp từ website của ngân hàng; đồng thời, họ cũng muốn biết mối quan hệ giữa hành vi ánh mắt và quyết định sử dụng dịch vụ của khách hàng.Để trả lời các câu hỏi này, cần hiểu được hành vi ánh mắt của khách hàng. Tuy nhiên, tìm hiểu hành vi ánh mắt không phải việc dễ dàng, để nghiên cứu ánh mắt cần có các thiết bị và phương pháp phù hợp. Bài viết này giới thiệu công nghệ và thiết bị mới để theo dõi chuyển động của mắt khách hàng. Bên cạnh đó, tác giả cũng giới thiệu một số kết quả từ các nghiên cứu sử dụng thiết bị eye tracker (thiết bị theo dõi chuyển động mắt), từ đó, có một số trao đổi với những nghiên cứu và ứng dụng eye tracker trong hoạt động marketing ngân hàng.

1. Giới thiệu

Nghiên cứu hành vi khách hàng nhận được sự quan tâm rất lớn của các nhà nghiên cứu marketing. Với sự phát triển của hoạt động nghiên cứu hành vi khách hàng, nhiều quy luật đã được phát hiện và tổng kết thành cơ sở lý thuyết quan trọng. Ví dụ, những lý thuyết liên quan đến cảm nhận của khách hàng về chất lượng dịch vụ, những nhân tố ảnh hưởng đến sự hài lòng và sự trung thành của khách hàng, đặc điểm hành vi của các đối tượng khách hàng khác nhau.

Tuy nhiên, cùng với sự phát triển của thương mại điện tử, các giao dịch trên các nền tảng công nghệ trực tuyến ngày càng phát triển. Từ đó, nảy sinh nhu cầu tìm hiểu một kiểu hành vi khác của khách hàng, đó là hành vi ánh mắt. Cụ thể, có một loạt các câu hỏi chưa có câu trả lời rõ ràng, chẳng hạn, khách hàng nhìn vào đâu trong các hình ảnh quảng cáo, hoặc khách hàng nhìn vào đâu trong khi họ tìm kiếm thông tin trên Internet và việc họ tập trung nhìn vào các thông tin ảnh hưởng thế nào đến hành vi giao dịch của họ? Để trả lời các câu hỏi trên, việc nghiên cứu hành vi khách hàng theo các phương pháp cũ trở nên không hiệu quả. Chẳng hạn, theo phương pháp cũ, để tìm hiểu xem quảng cáo của doanh nghiệp có thực sự thu hút khách hàng hay không, người đi khảo sát có thể đưa cho khách hàng xem hình ảnh quảng cáo và hỏi họ tập trung nhìn vào vị trí nào trong quảng cáo, nhìn trong bao lâu… Bằng phương pháp này, những thông tin thu được không thực sự đáng tin cậy vì có nhiều khách hàng sẽ trả lời khác với những gì họ thực sự đã tập trung nhìn vào, đồng thời, nhiều khách hàng cũng không thể nhớ chi tiết những điểm họ nhìn vào. Hiện tượng này dẫn đến sai số trong nghiên cứu marketing, đó là sự khác biệt giữa những gì khách hàng nói và những gì khách hàng thực sự làm.

Nhờ sự phát triển công nghệ, đã khắc phục được những hạn chế trong nghiên cứu hành vi ánh mắt của khách hàng, trong đó, việc phát triển công nghệ eye tracking (theo dõi chuyển động mắt) là một bước tiến lớn trong nghiên cứu hành vi khách hàng. Với xu hướng phát triển của thương mại điện tử, hiểu được hành vi của mắt cũng là yếu tố đặc biệt quan trọng đối với digital marketing. Bài viết này sẽ giới thiệu công nghệ eye tracker và ứng dụng eye tracker trong nghiên cứu hành vi ánh mắt khách hàng đối với dịch vụ của các NHTM.

2. Công nghệ và thiết bị theo dõi chuyển động mắt

Theo dõi chuyển động mắt là việc quan sát các điểm nơi mắt một người nào đó tập trung vào hoặc những chuyển động của tia nhìn. Thiết bị theo dõi chuyển động của mắt (eye tracker) là thiết bị đo lường vị trí mắt người nhìn vào và các chuyển động mắt của họ.

Những phát hiện đầu tiên về quy luật trong hành vi chuyển động mắt được đánh dấu vào năm 1879, khi Louis Emile Javal đã kết luận rằng, mắt người thực ra không đọc các dòng chữ ở trang giấy một cách đều đặn mà họ có xu hướng dừng lại tập trung ở một số từ, một số đoạn và nhanh chóng lướt qua những chữ hoặc đoạn khác. Đến những năm 1980, các thiết bị theo dõi chuyển động mắt đã bắt đầu được sử dụng để xem xét tác động của quảng cáo. Công nghệ của máy eye tracker đã giúp các nhà quảng cáo có thể xác định được đâu là điểm trên thông tin quảng cáo mà khách hàng tập trung nhìn và họ tập trung nhìn vào những phần đó trong bao lâu.

Từ năm 2001, hãng công nghệ Tobii (Thụy Điển) đã cho ra đời những thiết bị hiện đại hơn để theo dõi chuyển động mắt, những thiết bị này có thể ứng dụng để nghiên cứu hành vi ánh mắt của khách hàng. Cho đến nay, có 3 dòng thiết bị được Tobii phát triển phục vụ cho các nghiên cứu về chuyển động mắt (Hình 1).

.PNG)

Dòng thiết bị thứ nhất, Tobii glasses, được thiết kế như một chiếc kính (có gắn camera), khi khách hàng đeo kính thì kính có thể ghi lại toàn bộ ánh mắt của họ. Chiếc kính này có thể ứng dụng với những nghiên cứu ánh mắt của khách hàng khi khách hàng chuyển động. Chẳng hạn, các siêu thị, các cửa hàng bán dược phẩm... muốn sắp xếp các kệ trưng bày hàng của họ một cách hiệu quả nhất, họ có thể thực hiện một nghiên cứu thử nghiệm, trong đó, yêu cầu khách hàng đeo kính Tobii và đi mua sắm giống như thật. Từ những dữ liệu thu được, phần mềm của Tobii có thể cho phép tạo ra bản đồ nhiệt (Heat map), từ đó, các nhà nghiên cứu biết được đâu là điểm khách hàng nhìn vào nhiều nhất, nhìn trong bao lâu, đâu là điểm khách hàng chú ý hơn, từ kết quả đó, có thể đưa ra giải pháp giúp các siêu thị sắp xếp hàng hóa cho phù hợp với hành vi ánh mắt của khách hàng. Thực tế, sau khi dùng thiết bị eye tracker nghiên cứu hành vi ánh mắt của khách hàng, hệ thống siêu thị Woolworth của Úc đã thực hiện việc sắp xếp lại toàn bộ các giá hàng trong hệ thống siêu thị của họ.

Thiết bị thứ hai và thứ ba được ứng dụng cho các nghiên cứu theo dõi chuyển động mắt của khách hàng khi họ tìm kiếm thông tin trên internet. Thiết bị thứ hai (hình 2) được thiết kế như một màn hình máy tính (trong đó, có gắn camera để ghi lại chuyển động ánh mắt), chiếc thứ ba là một thiết bị nhỏ có thể gắn vào bất kỳ màn hình máy tính thông thường nào. Hai chiếc máy này có thể ghi lại tất cả chuyển động của mắt bạn khi khách hàng tìm kiếm hoặc xem thông tin trên internet.

Những ứng dụng hữu ích của máy eye tracker là tạo ra các bản đồ nhiệt (heat map) hoặc bản đồ tia nhìn (gaze plot). Nhìn vào bản đồ nhiệt đó chúng ta có thể biết đâu là điểm khách hàng tập trung nhìn vào nhiều hơn. Nhìn vào bản đồ tia nhìn chúng ta có thể biết khách hàng nhìn vào một điểm nào đó trong bao lâu và ánh mắt họ di chuyển như thế nào khi quan sát các thông điệp quảng cáo (hình 3).

.PNG)

Không dễ để hiểu hành vi của mắt. Tuy nhiên, có thể thấy với sự phát triển của công nghệ theo dõi chuyển động mắt (eye tracking), các nhà nghiên cứu marketing và các doanh nghiệp hoàn toàn có thể thực hiện điều này. Ví dụ, kết quả từ nghiên cứu sử dụng công nghệ eye tracking trong siêu thị cho thấy, khách hàng có xu hướng tập trung nhìn lâu và nhiều vào giá bán sản phẩm, (dòng ghi giá hàng trên bản đồ nhiệt có nhiều màu vàng và đỏ). Bên cạnh đó, qua bản đồ nhiệt có thể thấy khách hàng tập trung nhìn vào kệ hàng ở trên hơn là kệ hàng ở dưới (hình 4). Sau khi dùng thiết bị eye tracker để theo dõi ánh mắt của người đọc, kết quả chỉ ra rằng trong giao diện mới của tờ New york times, khách hàng có xu hướng nhìn vào nhiều ở hình ảnh hơn là nhìn vào chữ (hình 4).

.PNG)

Hai quảng cáo trong hình 5 có hình ảnh gần giống nhau, chỉ khác ánh mắt nhìn của cô gái. Kết quả nghiên cứu dùng eye tracker cho thấy nếu cô gái nhìn vào sản phẩm Sunsilk thì sẽ thu hút khách hàng hơn, tức là khách hàng sẽ nhìn vào tên sản phẩm nhiều hơn (thể hiện trên bản đồ nhiệt có nhiều màu đỏ trên sản phẩm). Nếu cô gái không nhìn vào sản phẩm thì khách hàng cũng không nhìn vào tên sản phẩm (thể hiện ở bản đồ nhiệt không có màu đỏ trên sản phẩm). Từ đó có thể kết luận quảng cáo thứ nhất hiệu quả hơn. (Hình 5)

3. Ứng dụng eye tracker trong nghiên cứu hành vi ánh mắt khách hàng khi khách hàng tìm kiếm thông tin về dịch vụ ngân hàng

Trong hoạt động quảng cáo và cung cấp thông tin trực tuyến, các NHTM nói chung và các nhà nghiên cứu marketing ngân hàng nói riêng thông thường cần phải trả lời ba câu hỏi: (i) Các thông điệp quảng cáo họ muốn truyền đạt có hiệu quả hay không?; (ii) Khách hàng tập trung nhìn vào đâu từ những thông tin trên website của các NHTM?; (iii) Các nhân tố ảnh hưởng đến hành vi tìm kiếm thông tin của khách hàng và sau khi tìm kiếm thông tin từ Internet, ý định của khách hàng sẽ thay đổi như thế nào? Sử dụng thiết bị theo dõi chuyển động mắt có thể giúp trả lời 3 câu hỏi này, cụ thể eye tracker giúp NHTM xác định được các vấn đề sau:

Thứ nhất, xác định chính xác khách hàng nhìn vào đâu trong các thông điệp quảng cáo của các NHTM

Khi thiết kế các thông điệp quảng cáo, giới thiệu sản phẩm, cán bộ làm công tác marketing của các NHTM muốn biết khách hàng có tập trung vào các thông điệp quảng cáo họ muốn gửi đến khách hàng hay không. Một trong những cách thức để xác định tính hiệu quả của quảng cáo trên Internet hiện nay được xác định số lần khách hàng click chuột, tuy nhiên, có thể thấy đo lường hiệu quả quảng cáo dựa trên số lần click chuột thì chưa đủ. Bởi lẽ, sau khi khách hàng click vào các hình ảnh quảng cáo, các NHTM không biết rõ khách hàng có thực sự nhìn vào những thông điệp mà NHTM muốn gửi đến khách hàng hay không. Bên cạnh đó, không thể biết được khách hàng nhìn trong bao lâu vào mỗi thông điệp, và ánh mắt họ sẽ di chuyển như thế nào, từ trái sang phải, từ trên xuống dưới hay ngược lại?

Thiết bị eye tracker góp phần khắc phục hạn chế này. Cụ thể tác giả đã sử dụng máy Tobii X64 để thử nghiệm với một số khách hàng khi họ nhìn vào các thông điệp quảng cáo của các NHTM. Kết quả được ghi lại như trong hình 6. Nhìn vào các kết quả này, từ bản đồ tia nhìn, có thể xác định sự di chuyển ánh mắt của khách hàng, ví dụ, trong hình quảng cáo của Agribank với khách hàng thứ nhất ( biểu hiện màu tím), chúng ta có thể xác định thứ tự các vị trí khách hàng nhìn vào theo số thứ tự bắt đầu từ điểm tròn màu tím (đánh số 1). Tương tự, với ví dụ của Vietcombank, bản đồ nhiệt cho thấy vùng màu đỏ là vùng được nhiều khách hàng nhìn vào nhiều nhất, từ đó, các NHTM có thể xác định các thông điệp NHTM muốn gửi đến khách hàng có được khách hàng tập trung nhìn vào hay không. (Hình 6)

Thứ hai, xác định vị trí khách hàng nhìn vào khi họ tìm kiếm các thông tin về dịch vụ tài chính - ngân hàng từ website của các NHTM

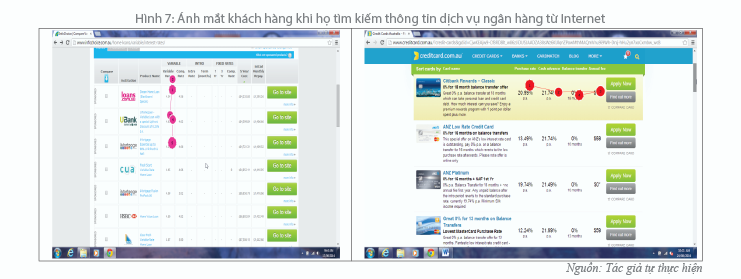

Tác giả đã thực hiện 224 thử nghiệm marketing đối với khách hàng của các NHTM tại Sydney, Australia để đánh giá hành vi chuyển động của mắt khách hàng khi họ tìm kiếm các dịch vụ ngân hàng - tài chính trên Internet. Trong nghiên cứu này, trước hết, khách hàng được hỏi mức độ hài lòng của họ đối với dịch vụ tài chính - ngân hàng họ đang sử dụng, sau đó, họ được yêu cầu dùng máy tính để tìm kiếm một dịch vụ tài chính - ngân hàng tốt hơn so với dịch vụ tài chính - ngân hàng họ đang không hài lòng. Khách hàng được yêu cầu ngồi trước một máy tính đã được nối mạng (và được gắn eye tracker) để tìm kiếm các dịch vụ tài chính trên Internet. Tất cả chuyển động mắt của khách hàng trong quá trình tìm kiếm thông tin được eye tracker ghi lại. Sau khi quá trình tìm kiếm thông tin kết thúc, khách hàng được hỏi xem họ có tìm được dịch vụ tốt hơn không và họ có quyết định chuyển sang sử dụng dịch vụ của NHTM khác không. Kết quả của nghiên cứu này cho thấy, hầu như tất cả khách hàng đều sử dụng Google để bắt đầu tìm kiếm thông tin (trong khi họ không sử dụng các trang khác như Yahoo hay Bing để tìm kiếm). Bên cạnh đó, 99% khách hàng chỉ click chuột trong phạm vi 7 kết quả đầu tiên trong trang đầu tiên của Google. Rất ít người mở sang trang thứ hai của Google để tìm kiếm dịch vụ ngân hàng. Ngoài ra, hầu hết khách hàng không đọc chi tiết các điều khoản của hợp đồng dịch vụ ngân hàng. Thêm vào đó, phần lớn mọi người, bao gồm cả những người có thu nhập cao, tập trung vào so sánh giá dịch vụ đối với những dịch vụ vay mua nhà, bảo hiểm ôtô. Nhưng với dịch vụ bảo hiểm y tế cá nhân, họ lại quan tâm nhiều hơn các tiện ích của dịch vụ hơn là quan tâm về giá. Ngoài ra, có hai hành vi nhìn khác nhau của khách hàng khi họ so sánh các dịch vụ của các NHTM, từ trái qua phải, hoặc từ trên xuống dưới (như trong hình 7).

Thứ ba, xác định được các nhân tố tác động đến hành vi tìm kiếm thông tin của khách hàng, đồng thời, xác định được ý định của khách hàng thay đổi như thế nào sau khi họ tìm kiếm thông tin qua Internet.

Trong nghiên cứu trên của tác giả tại Sydney, Australia, kết quả cho thấy, sau khi khách hàng tìm kiếm thông tin đối với những sản phẩm dịch vụ qua Internet, hành vi khách hàng sẽ thay đổi. Sự thay đổi đó phụ thuộc vào chất lượng hoạt động tìm kiếm thông tin của khách hàng. Kết quả còn cho thấy, các nhân tố ảnh hưởng đến thời gian khách hàng tìm kiếm thông tin và mức độ chi tiết của thông tin họ tìm kiếm. Các nhân tố ảnh hưởng bao gồm kiến thức tài chính của khách hàng, mức độ tự tin và cảm nhận của khách hàng về chi phí chuyển đổi. Cụ thể, khách hàng có kiến thức tài chính tốt hơn sẽ có xu hướng tìm kiếm nhanh hơn. Khi khách hàng có mức độ tự tin cao, họ sẽ tìm kiếm dịch vụ ngân hàng với rất nhiều từ khóa khác nhau, từ đó, có thể có được kết quả tìm kiếm tốt hơn. Đối với khách hàng có cảm nhận về chi phí chuyển đổi cao sẽ thực hiện tìm kiếm thông tin lâu hơn. Ngoài ra, khách hàng có kiến thức tài chính tốt sẽ ít khi thay đổi dịch vụ ngân hàng, mặc dù có thể họ không hài lòng với dịch vụ của NHTM họ đang sử dụng.

4. Kết luận

Hiệu quả ứng dụng của máy theo dõi chuyển động mắt là rất lớn, cho phép các doanh nghiệp và các nhà nghiên cứu Marketing hiểu hành vi ánh mắt của khách hàng một cách cụ thể. Tuy nhiên, việc ứng dụng của máy theo dõi chuyển động mắt chưa thực sự rộng rãi. Có hai lý do chính dẫn đến hạn chế ứng dụng công nghệ theo dõi chuyển động mắt. Thứ nhất, giá thành của loại máy này khá đắt; Thứ hai, việc mã hóa và phân tích dữ liệu phức tạp, đòi hỏi người phân tích phải được đào tạo những kỹ năng phân tích khá phức tạp.

Việc sử dụng thiết bị theo dõi chuyển động mắt mang lại những ứng dụng hữu ích đối với các NHTM. Đây là công cụ giúp các NHTM xây dựng các thông điệp quảng cáo hiệu quả. Đồng thời, từ các nghiên cứu ứng dụng eye tracker, giúp các NHTM xây dựng các website tối ưu nhất.

Các NHTM nên tìm hiểu và áp dụng các kết quả nghiên cứu chuyển động mắt của khách hàng khi khách hàng tìm kiếm dịch vụ tài chính - ngân hàng. Một trong những kết quả mà các NHTM cần quan tâm đó là nâng cao kiến thức tài chính của khách hàng, vì kết quả nghiên cứu hành vi ánh mắt cho thấy khách hàng có kiến thức tài chính tốt sẽ tìm kiếm ít đi, đồng thời, những người có kiến thức tài chính tốt cũng có xu thế trung thành hơn với các NHTM. Bên cạnh đó, các NHTM cũng nên tăng cường các hoạt động làm tăng trải nghiệm đối với khách hàng, thông qua các hoạt động này làm tăng thêm sự tự tin của khách hàng, kết quả là khách hàng có thể thực hiện tìm kiếm với nhiều từ khóa hơn, do vậy, làm tăng xác suất tìm thấy những lựa chọn tốt hơn.

Tài liệu tham khảo:

Levallois,C., Smidts, A., & Wouters,

P., (2019), The emergence of neuromarketing investigated through online public communications (2002 - 2008), Business History;

Munoz-Leiva, F., Hernandez-Mendez,

J., Gomez-Carmona, D. (2019) - Measuring advertising effectiveness in Travel 2.0 websites through eye-tracking technology - Physiology & Behavior, Vol.200, p. 83 - 95;

Pan, B., Granka, L.A., Hembrooke, H.A., Feusner, M.,K., Gay, G.K., Newman, J.K., (2004) - The Determinants of Web Page Viewing Behavior: An Eye-Tracking Study in Proceedings of Eye-Tracking Research & Application Symposium (ETRA 04), ACM, New York, p. 147 - 154

Peruzzo, M., (2013), The three minds of neuromarketing, Curitiba Ipdois Neurobusiness;

Pieters et al., (1999), Visual attention to repeated print advertising: A Test of Scanpath Theory, Journal of Marketing Research, Vol. 36, No. 4,pp. 424-438;

Plassman H., Ramsřy, T.Z., Milosavljevic, M, (2012), Branding the brain: A critical review and outlook, Journal of Consumer Psychology 18-36 Zurawicki, L., (2010), Neuromarketing, Exploring the Brain of the Consumer, Berlin Heidelberg. Springer-Verlag; https://www.bitbrain.com/blog/neuromarketing-research-techniques-tools, retrieved 26.06.2019.

http://www.businessinsider.com.au/eye-tracking-heatmaps-2014-7

https://blog.objectiveexperience.com/tag/banking/

https://www.bitbrain.com/blog/neuromarketing-research-techniques-tools

http://www.tobii.com/en/eye-tracking-research/global/library/

TS. Nguyễn Hoài Nam

Theo TCNH số 8/2020