Keywords: Personal data, loan customer management, customer data management system, banking operations.

1. Đặt vấn đề

Dữ liệu cá nhân là tổng thể những thông tin về một con người, cụ thể là một loại tài sản mới trong xã hội hiện nay. Việc bảo vệ và sử dụng chúng có tác động rất lớn đến con người ở kỉ nguyên công nghệ số. Nếu sử dụng hiệu quả, đây sẽ là nguồn thông tin nhanh chóng, tiện dụng, giúp NHTM tăng cường công tác quản lí, cá nhân hóa, đáp ứng nhu cầu con người. Ngược lại, nếu không bảo vệ tốt nguồn tài nguyên này, đây sẽ là "miếng mồi béo" cho những đối tượng xấu lợi dụng và thực hiện hành vi vi phạm. Chính vì vậy, các NHTM cần phải đầu tư, triển khai nghiên cứu và ứng dụng dữ liệu cá nhân để nâng cao hiệu quả trong quản lí của các ngân hàng nói chung và quản lí khách hàng vay nói riêng.

2. Dữ liệu cá nhân và việc ứng dụng dữ liệu cá nhân trong quản lí khách hàng vay vốn của các NHTM hiện nay

2.1. Khái niệm về dữ liệu cá nhân

Trên thế giới, ở mỗi nền luật pháp khác nhau lại có những quy định khác nhau liên quan đến khái niệm dữ liệu cá nhân như: Tại Liên minh châu Âu (EU), trong khoản 1 Điều 4 của Quy định chung về bảo vệ dữ liệu EU (General Data Protection Regulation - GDPR): “Dữ liệu cá nhân nghĩa là bất kì thông tin nào liên quan đến một thể nhân được nhận dạng hoặc có thể nhận dạng được (chủ thể dữ liệu); một thể nhân có thể nhận dạng là người có thể được nhận dạng, trực tiếp hoặc gián tiếp, cụ thể bằng cách tham chiếu đến một số nhận dạng như tên, số nhận dạng, dữ liệu vị trí, số nhận dạng trực tuyến hoặc một hoặc nhiều yếu tố cụ thể về thể chất, sinh lí, bản sắc di truyền, tinh thần, kinh tế, văn hóa hoặc xã hội của thể nhân đó”.

Tại Nhật Bản, trong khoản 1 Điều 2 của Đạo luật bảo vệ thông tin cá nhân (Act on the Protection of Personal Information - APPI) có định nghĩa về dữ liệu cá nhân có thể tạm dịch rằng: “Thuật ngữ “thông tin cá nhân” được sử dụng trong Đạo luật này có nghĩa là thông tin về một cá nhân đang sống có thể xác định cá nhân cụ thể theo tên, ngày tháng năm sinh hoặc mô tả khác có trong thông tin đó bao gồm thông tin sẽ cho phép dễ dàng tham khảo đến các thông tin khác và do đó sẽ cho phép nhận dạng cá nhân cụ thể”.

Còn tại Việt Nam, Nghị định số 13/2023/NĐ-CP ngày 17/4/2023 của Chính phủ về bảo vệ dữ liệu cá nhân đã đưa ra định nghĩa tại khoản 1 Điều 2 như sau: “Dữ liệu cá nhân là thông tin dưới dạng kí hiệu, chữ viết, chữ số, hình ảnh, âm thanh hoặc dạng tương tự trên môi trường điện tử gắn liền với một con người cụ thể hoặc giúp xác định một con người cụ thể”.

Qua đó có thể thấy, mặc dù các định nghĩa này chưa có sự thống nhất về tên gọi là “dữ liệu cá nhân” hay “thông tin cá nhân” nhưng nhìn chung, quan niệm về dữ liệu cá nhân trên thế giới đều có nét tương đồng khi định nghĩa dữ liệu cá nhân là thông tin liên quan đến một chủ thể cụ thể mà chủ thể đó có thể được nhận diện thông qua các thông tin hoặc trên cơ sở dữ liệu và các thông tin khác được nắm giữ bởi người kiểm soát dữ liệu.

Theo quy định tại Nghị định số 13/2023/NĐ-CP, dữ liệu cá nhân có thể được phân thành hai nhóm là: Dữ liệu cá nhân cơ bản và dữ liệu cá nhân nhạy cảm.

Dữ liệu cá nhân cơ bản là những thông tin nền tảng về một cá nhân như: Họ và tên, ngày, tháng, năm sinh, giới tính, địa chỉ, số điện thoại, thông tin về mối quan hệ gia đình... Loại dữ liệu này thường được cá nhân tự nguyện công khai cung cấp cho các chủ thể thu thập và vì thế nó dễ bị thu thập bởi các đối tượng khác thông qua mạng xã hội, sàn thương mại điện tử, hoạt động giao dịch hằng ngày. Thông thường, loại dữ liệu cá nhân cơ bản này sẽ ít ảnh hưởng trực tiếp đến quyền lợi và nghĩa vụ của cá nhân hơn so với nhóm dữ liệu cá nhân khác.

Dữ liệu cá nhân nhạy cảm là những thông tin liên quan đến quyền riêng tư của cá nhân. Khi bị xâm phạm sẽ ảnh hưởng trực tiếp đến quyền và lợi ích hợp pháp của cá nhân đó. Nó có thể bao gồm: Thông tin về niềm tin, quan điểm của cá nhân về các vấn đề chính trị, tôn giáo; thông tin về bệnh lí, hồ sơ khám chữa bệnh, kết quả xét nghiệm; thông tin về gen, ADN; thông tin về tiền án, tiền sự; dữ liệu sinh trắc học... Dữ liệu cá nhân nhạy cảm thường được giữ bí mật và chỉ được chia sẻ với những người có thẩm quyền. Việc cung cấp hay thu thập loại dữ liệu này cũng được thực hiện một cách thận trọng và bảo mật nhiều hơn so với loại thông tin khác bởi nó sẽ ảnh hưởng trực tiếp và nguy hại đến chủ thể dữ liệu đó.

2.2. Thực trạng ứng dụng dữ liệu cá nhân trong việc quản lí khách hàng vay vốn của các NHTM hiện nay

Với mục tiêu lấy khách hàng làm trọng tâm, việc quản lí khách hàng là một trong những vấn đề quan tâm hàng đầu của các NHTM. Quản lí hoạt động vay vốn tại NHTM là một hệ thống các biện pháp nhằm kiểm soát và giám sát việc tuân thủ các quy định, chính sách và pháp luật liên quan đến hoạt động cho vay của tổ chức tín dụng này. Để thực hiện việc quản lí hoạt động cho vay, các ngân hàng sử dụng cơ chế sàng lọc nhằm lựa chọn được những khách hàng tiềm năng. Để thực hiện được điều này, ngân hàng đã và đang xây dựng cơ chế sàng lọc với những tiêu chí cụ thể, từ đó đưa ra những chính sách, giải pháp quản lí hữu hiệu. Qua nghiên cứu thực tiễn triển khai của các NHTM thì hệ thống sàng lọc của ngân hàng có thể bao gồm hai nhóm chính:

Một là, nhóm tiêu chí tài chính gồm: (i) Nhóm chỉ tiêu thanh khoản: Khả năng đáp ứng nghĩa vụ tài chính ngắn hạn của khách hàng; (ii) Nhóm chỉ tiêu hiệu quả hoạt động: Khả năng sinh lời và sử dụng vốn hiệu quả của khách hàng; (iii) Nhóm chỉ tiêu đòn bẩy tài chính: Mức độ sử dụng nợ vay trong hoạt động kinh doanh của khách hàng; (iv) Nhóm chỉ tiêu khả năng sinh lời: Khả năng tạo ra lợi nhuận của khách hàng.

Hai là, nhóm tiêu chí phi tài chính gồm: (i) Tư cách người vay: Uy tín, đạo đức và lịch sử tín dụng của khách hàng; (ii) Năng lực của người vay: Khả năng quản lí, điều hành và kinh nghiệm kinh doanh của khách hàng; (iii) Thu nhập của người vay: Khả năng trả nợ của khách hàng.

Quản lí khách hàng vay vốn là cơ sở để ngân hàng nhận diện rủi ro và hoạt động này được ngân hàng thực hiện thông qua hoạt động đánh giá và phân loại khách hàng. Đối tượng vay vốn được chia làm hai đối tượng, bao gồm: Khách hàng cá nhân và khách hàng doanh nghiệp. Trong đó, với khách hàng cá nhân, ngân hàng sẽ tập trung quản lí cá nhân, hộ gia đình và trong phạm vi bài viết này, nhóm tác giả sẽ tập trung đánh giá về khách hàng cá nhân của các NHTM. Từ quá trình nghiên cứu và thu thập số liệu từ hoạt động cho vay của một số NHTM cho thấy, việc các NHTM thực hiện quản lí khách hàng vay vốn bằng ứng dụng cơ sở dữ liệu cá nhân dựa trên nền tảng công nghệ số là một xu hướng tất yếu và hiệu quả trong bối cảnh hiện nay. Tính hiệu quả mang lại từ việc ứng dụng này tới các bên và cho Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030 được thể hiện thông qua những mô hình lượng hóa rủi ro tín dụng, điển hình là các hệ thống như:

- Hệ thống phân loại và chấm điểm tín dụng sử dụng kĩ thuật Machine Learning. Hiện nay, tại Việt Nam, Trung tâm Thông tin tín dụng Quốc gia Việt Nam (CIC) là một tổ chức của Ngân hàng Nhà nước Việt Nam (NHNN) được các tổ chức tín dụng, chi nhánh ngân hàng nước ngoài… tự nguyện cung cấp thông tin tín dụng của khách hàng cùng với thông tin thu thập từ các đơn vị thuộc NHNN, thông tin từ các cơ quan quản lí nhà nước… Từ đó, CIC sẽ có “các giải pháp công nghệ, kĩ thuật về nghiệp vụ tiếp nhận, chuẩn hóa, làm sạch, ghép nối và cập nhật để xử lí thông tin tín dụng của Cơ sở dữ liệu thông tin tín dụng quốc gia”1. Từ những thông tin tín dụng được thu thập bởi CIC, các tổ chức tín dụng sẽ có cơ sở để quản lí hoạt động tín dụng nói chung và các khoản vay của khách hàng tổ chức mình.

Những thông tin được tổ chức tín dụng cung cấp cho CIC liên quan đến khách hàng vay cá nhân bao gồm những dữ liệu cá nhân cơ bản như:

"a) Thông tin định danh về khách hàng vay;

b) Thông tin về người có liên quan của khách hàng vay (đang được cấp tín dụng tại tổ chức tín dụng cấp tín dụng cho khách hàng vay);

c) Thông tin về cho vay và các hoạt động cấp tín dụng khác (không bao gồm nhóm chi tiêu tại điểm d và điểm đ);

d) Thông tin về thẻ tín dụng;

đ) Thông tin mua và ủy thác mua trái phiếu doanh nghiệp (không bao gồm tổ chức tín dụng);

e) Thông tin về biện pháp bảo đảm cấp tín dụng;

g) Thông tin về hoạt động xử lí nợ xấu nội bảng;

h) Thông tin ngoại bảng”2.

Sau khi cho nguồn dữ liệu đầu vào bao gồm những dữ liệu cá nhân liên quan ở trên, những thuật toán học máy sẽ được sử dụng để chấm điểm tín dụng của khách hàng. Điểm tín dụng là một con số thể hiện mức độ rủi ro của khách hàng và khi được chấm điểm cao, khách hàng sẽ dễ dàng vay tiền hơn và được hưởng mức lãi suất tốt hơn. Bên cạnh đó, hệ thống chấm điểm tín dụng còn là cơ sở để phân loại khách hàng. Theo CIC: “Theo mô hình chấm điểm tín dụng thể nhân của CIC, điểm tín dụng của khách hàng vay được áp dụng theo nguyên tắc Hạng thấp, Điểm cao - Mức độ rủi ro thấp; Hạng cao, Điểm thấp - Mức độ rủi ro cao. Cụ thể, điểm tín dụng của khách hàng vay (từ 403 đến 706) được chia làm 5 cấp độ: Xấu (hạng 9, hạng 10); Dưới trung bình (hạng 7, hạng 8); Trung bình (hạng 5, hạng 6); Tốt (hạng 3, hạng 4) và Rất tốt (hạng 1, hạng 2), tương ứng với 10 hạng từ thấp nhất là 10 và cao nhất là hạng 1”.

Nhìn chung, với định hướng phát triển việc chấm điểm tín dụng của CIC theo Thông tư số 15/2023/TT-NHNN, việc ứng dụng tích hợp dữ liệu cá nhân để quản lí khách hàng vay tại các NHTM sẽ trở nên dễ dàng và hiệu quả, tinh gọn, rút ngắn thời gian xử lí hồ sơ vay cũng như kiểm soát, quản lí rủi ro đến từ khoản vay tốt hơn.

- Hệ thống quản lí quan hệ khách hàng (CRM): Hiện nay, trong mô hình quản trị quan hệ khách hàng của NHTM, cơ sở dữ liệu cá nhân được ứng dụng trong việc xây dựng cơ sở dữ liệu về khách hàng là tiền đề để phân tích, nắm bắt được hành vi sử dụng dịch vụ, sản phẩm tại ngân hàng. Những dữ liệu cơ bản liên quan đến thông tin cá nhân của khách hàng được thu thập bao gồm: Họ và tên, số điện thoại, địa chỉ, nghề nghiệp, lịch sử giao dịch, dịch vụ sử dụng, dư nợ, số dư tiền gửi. Hệ thống còn ghi chép tương tác của khách hàng với ngân hàng, từ khiếu nại, phản hồi cho đến tham gia các chiến dịch quảng cáo, khuyến mãi, hội nghị khách hàng.

Từ những phân tích nguồn dữ liệu được lưu trữ tại NHTM trên, đây là cơ sở để ngân hàng cá nhân hóa sản phẩm, dịch vụ, đưa ra được những sản phẩm và dịch vụ phù hợp với từng đối tượng khách hàng. Trong quan hệ vay vốn, ngân hàng sẽ nhanh chóng lựa chọn được khoản vay phù hợp với điều kiện của khách hàng mình.

Hiện nay, các NHTM tại Việt Nam sử dụng module tệp thông tin khách hàng (CIF) để lưu trữ tất cả các thông tin về tài khoản, thông tin cá nhân và mối quan hệ tín dụng của khách hàng. Theo đó, mỗi khách hàng sẽ có một mã CIF duy nhất đại diện cho khách hàng trong mọi giao dịch với ngân hàng.

Hệ thống kho dữ liệu (DWH) đóng vai trò như một kho lưu trữ chuyên biệt phục vụ cho mục đích phân tích và hỗ trợ ra quyết định. Nơi đây tập hợp dữ liệu từ nhiều nguồn khác nhau, trải qua quá trình biến đổi, lọc, tích hợp và lưu trữ theo cấu trúc cơ sở dữ liệu có tổ chức. Nhờ vậy, hệ thống hỗ trợ đắc lực cho các ngân hàng trong việc quản lí dòng tiền, quản lí quỹ đầu tư, hoạt động cho vay, theo dõi thời hạn thanh toán và nhiều mảng khác. DWH giúp ngân hàng đánh giá năng lực tài chính khách hàng vay vốn thông qua tổng hợp dữ liệu giao dịch của khách hàng. Thực hiện quản lí rủi ro thông qua việc theo dõi biến động tài chính của khách hàng sau khi vay vốn, phát hiện sớm những rủi ro tiềm ẩn liên quan đến chậm trả, quá hạn. Những nguồn dữ liệu cá nhân mà DWH có thể tiếp cận và thu thập phục vụ quá trình đánh giá bao gồm: Dữ liệu hệ thống nội bộ NHTM với các mục như: Hệ thống Core Banking, hệ thống CRM, hệ thống quản lí rủi ro… Dữ liệu bên ngoài bao gồm dữ liệu từ tổ chức chấm điểm tín dụng, dữ liệu từ cơ quan thống kê và các nguồn khác. Những hệ thống tích hợp đối sánh trên giúp cho ngân hàng giảm thiểu rủi ro thông tin, tiết kiệm tối đa thời gian và chi phí, hạn chế nguy cơ vi phạm thông tin cá nhân dẫn đến hành vi lừa đảo, chuộc lợi bất hợp pháp.

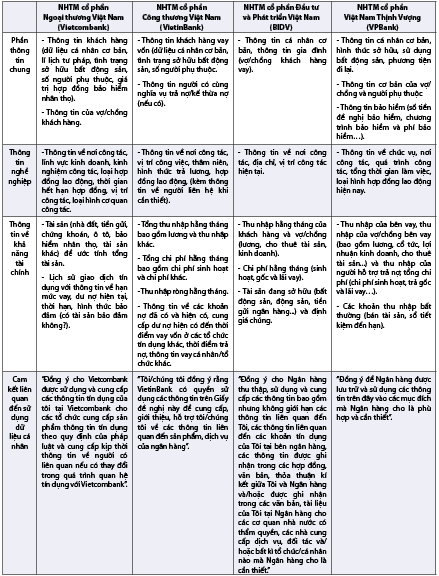

Theo tìm hiểu của nhóm tác giả, hiện nay các ngân hàng yêu cầu khách hàng cá nhân cung cấp dữ liệu cá nhân để hoàn thiện hợp đồng vay vốn với yêu cầu dữ liệu khá tương đồng nhau. Trong phạm vi nghiên cứu, nhóm tác giả sẽ đề cập đến nguồn dữ liệu cá nhân được yêu cầu trong giấy đề nghị vay vốn cá nhân áp dụng cho sản phẩm vay tiêu dùng tại các NHTM hiện nay. (Bảng 1)

Bảng 1: Dữ liệu cá nhân được yêu cầu cung cấp tại các NHTM Việt Nam

Nguồn: Tổng hợp của nhóm tác giả

Nhìn chung, các NHTM hiện nay sử dụng cách thức khai thác dữ liệu cá nhân trong khi hoàn thiện hợp đồng vay vốn cho khách hàng cá nhân là tương đối giống nhau. Các đề mục yêu cầu cung cấp thông tin bao gồm thông tin cá nhân cơ bản, thông tin về người liên quan, thông tin tài chính và nghề nghiệp. Đặc biệt, việc các ngân hàng đều có mục yêu cầu được phép sử dụng dữ liệu cá nhân mà khách hàng cung cấp cho ngân hàng để cung cấp cho bên thứ ba, dùng để sử dụng cho những nội dung mà ngân hàng cho là “cần thiết” mà không có phạm vi cụ thể là một điểm đáng lưu ý trong nỗ lực bảo vệ dữ liệu cá nhân thực hiện theo Nghị định số 13/2023/NĐ-CP.

Nhóm tác giả cho rằng, cần thiết phải có sự điều chỉnh, bổ sung thêm các điều khoản mang tính trách nhiệm của các bên trong việc nếu để lộ, lọt thông tin cá nhân của khách hàng cho phù hợp.

3. Những khó khăn trong quá trình ứng dụng cơ sở dữ liệu cá nhân vào hoạt động theo dõi và quản lí khách hàng vay vốn tại NHTM

Thực tế không thể phủ nhận những lợi ích mà việc ứng dụng cơ sở dữ liệu cá nhân vào hoạt động theo dõi và quản lí khách hàng vay vốn tại NHTM mang lại mà nhóm nghiên cứu có thể liệt kê khái quát như:

(i) Xác thực danh tính khách hàng chính xác, tạo chân dung khách hàng vay vốn toàn diện, từ đó đưa ra sản phẩm vay phù hợp và đảm bảo khoản vay an toàn;

(ii) Đánh giá khả năng trả nợ dựa vào dữ liệu thu nhập, dòng tiền ra/vào để đánh giá khả năng trả nợ, hạn mức cho vay phù hợp, quản lí khoản vay được cá nhân hóa; (iii) Tối ưu hóa quy trình vay vốn bằng cách rút ngắn quy trình vay, tự động hóa việc kiểm tra, xác minh thông tin, giảm thiểu thủ tục giấy tờ;

(iv) Giảm thiểu rủi ro cho khoản vay bằng cách phát hiện sớm rủi ro, quản lí rủi ro hiệu quả thông qua phân tích dữ liệu tài chính và phi tài chính của khách hàng. Tuy nhiên, quá trình triển khai sử dụng cơ sở dữ liệu cá nhân của khách hàng tại NHTM trong hoạt động theo dõi và quản lí khoản vay cũng bộc lộ những khó khăn nhất định.

Thứ nhất, khó khăn về mặt pháp lí

Một là, rủi ro từ vấn đề bảo mật dữ liệu cá nhân. Theo đó, trong thời đại công nghệ số hiện nay, dữ liệu cá nhân là một loại “mỏ vàng” quý giá, bên cạnh việc thuận lợi khi có thể xác nhận danh tính chính xác dễ dàng thì nguy cơ đi kèm là việc tấn công đánh cắp loại dữ liệu này. Các dữ liệu cá nhân tại ngân hàng lại là chiếc chìa khóa vàng để mở ra nguồn tài sản khổng lồ của cá nhân đó tại ngân hàng, vì thế, các ngân hàng luôn đối mặt với nguy cơ tấn công dữ liệu cá nhân của cá nhân, tổ chức bất chính. Thực tế hiện nay mới có Nghị định số 13/2023/NĐ-CP được ban hành với mục đích bảo vệ dữ liệu cá nhân.

Hai là, rủi ro xâm phạm quyền riêng tư. Hiện nay, ngân hàng đang cho khách hàng của mình cam kết trong hợp đồng vay vốn với việc trao toàn quyền sở hữu và sử dụng thông tin của mình cho những hoạt động mà ngân hàng cho là phù hợp và cần thiết. Tuy nhiên, những hoạt động đó cụ thể là gì, ngân hàng không có đề cập trong hợp đồng vay, điều này có thể dẫn tới nguy cơ nhân viên ngân hàng bán thông tin cá nhân của khách hàng, ngân hàng sử dụng dữ liệu cá nhân đó để phân tích và đánh giá hành vi phục vụ mục đích khác so với hoạt động quản lí liên quan đến khoản vay…

Ba là, khung pháp lí hiện nay cho vấn đề bảo vệ dữ liệu cá nhân chưa hoàn thiện. Điều này cũng gây ra khó khăn trong việc tuân thủ các quy định của pháp luật của các NHTM. Khi các tổ chức thu thập, quản lí dữ liệu còn bối rối với những quy định chưa đồng bộ và thống nhất của pháp luật liên quan đến vấn đề bảo mật dữ liệu mà tổ chức thu thập được của khách hàng, thì việc xây dựng khung hành động để bảo vệ nó lại càng trở nên khó khăn và thiếu tính thống nhất, hiệu quả giữa các tổ chức tín dụng.

Thứ hai, khó khăn về mặt kĩ thuật

Một là, khó khăn trong việc tích hợp cơ sở quản lí dữ liệu. Hiện nay, nhiều ngân hàng chưa cung cấp 100% dữ liệu khách hàng lên CIC khiến cho các tổ chức tín dụng khác có đánh giá không chính xác về khách hàng cá nhân đó. Việc xây dựng cơ chế yêu cầu tổ chức tín dụng cung cấp đầy đủ những thông tin liên quan đến cơ sở dữ liệu chung là cơ sở để xây dựng một hệ thống quản lí khách hàng vay vốn hiệu quả cao. Bên cạnh đó, việc tích hợp trong nội bộ ngân hàng cũng gặp khó khăn do sự thiếu đồng bộ với các hệ thống khác của ngân hàng.

Hai là, khó khăn trong xây dựng hệ thống quản lí. Với việc ứng dụng cơ sở dữ liệu cá nhân có tính chất công nghệ cao thì yêu cầu ngân hàng phải đầu tư nhân lực và vật lực. Nguồn nhân lực cần có năng lực công nghệ cao để hiểu biết về cách vận hành của nguồn dữ liệu cá nhân, quản lí tránh xảy ra vi phạm trong bảo vệ dữ liệu. Bên cạnh đó là khó khăn trong việc đầu tư hệ thống quản lí đồng bộ, đa tầng.

Ba là, khó khăn trong việc thu thập thông tin. Với những thông tin thu thập được qua cơ sở dữ liệu cá nhân và thông tin do cá nhân cung cấp, nhóm tác giả cho rằng là chưa đủ và chưa toàn diện. Còn tồn tại rất nhiều lỗ hổng thông tin nếu ngân hàng chỉ quản lí khách hàng vay vốn dựa trên hai nguồn dữ liệu này. Ví dụ như những rủi ro tiềm ẩn mà khách hàng không chia sẻ, những rủi ro trong pháp lí mà khách hàng nhận diện được nguy cơ nhưng có hành vi lấp liếm, giấu giếm.

4. Đề xuất giải pháp tháo gỡ khó khăn trong triển khai quản lí khách hàng vay vốn tại NHTM hiện nay

Để tháo gỡ những khó khăn trong triển khai quản lí khách hàng vay vốn tại NHTM hiện nay, nhóm tác giả đề xuất giải pháp như sau:

Về giải pháp pháp lí

Một là, theo nhóm tác giả, chỉ có Nghị định số 13/2023/NĐ-CP quy định trực tiếp về bảo vệ dữ liệu cá nhân kèm với những quy phạm pháp luật cũ khác là chưa đủ để xây dựng một khung pháp lí hoàn thiện bảo vệ khách hàng của tổ chức tín dụng nói riêng và các cá nhân nói chung trước những rủi ro về vi phạm bảo vệ dữ liệu cá nhân. Do đó, đòi hỏi Nhà nước cần nhanh chóng hoàn thiện và đề xuất xây dựng Luật Bảo vệ dữ liệu cá nhân để tạo cơ sở cho NHNN và các tổ chức tín dụng có những cơ chế, chính sách phù hợp, cụ thể nhằm bảo vệ tốt hơn cho nguồn tài sản này.

Hai là, cần thiết phải có những quy định cụ thể về việc sử dụng và cung cấp thông tin cá nhân khách hàng thu thập được cho các mục đích khác nhau. Nhóm tác giả cho rằng, trước bất kì hành động nào thực hiện với nguồn dữ liệu cá nhân của khách hàng nằm ngoài mục đích phục vụ quản lí khoản vay, ngân hàng phải thông báo và nhận được sự cho phép của chủ thể dữ liệu. Đặc biệt, việc cung cấp dữ liệu cho bên thứ ba cần phải được hết sức thận trọng và xem xét kĩ lưỡng dựa trên việc đồng ý của khách hàng, với cân nhắc nguy cơ rủi ro lộ, lọt thông tin...

Ba là, NHNN cần phải có hướng dẫn cụ thể, chi tiết hơn về vấn đề sử dụng cơ sở dữ liệu cá nhân của khách hàng để quản lí khoản vay của khách hàng cá nhân tại NHTM. Những hành vi được phép và không được phép phải quy định cụ thể, chi tiết trong quyết định, thông tư của NHNN để tạo tiền đề cho tổ chức tín dụng có những hành động phù hợp.

Bốn là, hệ thống các NHTM dưới sự chỉ đạo của NHNN phải có sự đồng bộ cung cấp dữ liệu cá nhân của khách hàng tại ngân hàng mình, tạo cơ sở uy tín và nguồn thông tin chất lượng, thuận lợi cho NHNN và các NHTM quản lí một cách đồng bộ, chính xác, hiệu quả cao.

Năm là, việc đồng bộ cơ sở dữ liệu cá nhân khách hàng tại ngân hàng và cơ sở dữ liệu quốc gia về dân cư là cần thiết. Việc liên kết hai cơ sở dữ liệu với nhau sẽ giúp cho ngân hàng và Nhà nước xác minh dữ liệu đầy đủ và chính xác hơn. Đồng thời, việc sử dụng dữ liệu dân cư để xác minh khách hàng trực tuyến sẽ giảm thiểu rủi ro lừa đảo, tấn công mạng, bảo vệ an toàn thông tin tốt hơn.

Về giải pháp kĩ thuật

Một là, các ngân hàng cần đầu tư hơn cho hệ thống quản lí dữ liệu cá nhân của tổ chức mình. Đây được xem là vấn đề trọng yếu để việc quản lí khách hàng vay vốn nói riêng và quản trị toàn hệ thống ngân hàng được hiệu quả.

Hai là, tăng cường việc bồi dưỡng, đào tạo nguồn nhân lực. Các ngân hàng cần tích cực mở rộng các chương trình đào tạo, bồi dưỡng, ươm mầm nhân lực chất lượng cao, nhân lực công nghệ số để phù hợp với môi trường Ngành và xu thế xã hội trong thời gian tới.

Về giải pháp xã hội

Một là, tăng cường khả năng nhận thức của nhân viên ngân hàng trong việc xác định bảo mật thông tin khách hàng và các khách hàng tham gia quan hệ, giao dịch với ngân hàng về thông tin liên quan đến dữ liệu cá nhân, nhằm nâng cao sự tự bảo vệ của khách hàng trước những nguy cơ lộ, lọt thông tin cá nhân.

Hai là, cần có sự phối hợp đồng bộ giữa các cơ quan có trách nhiệm trong việc tuyên truyền, phổ biến cho khách hàng cá nhân nói riêng và các chủ thể khác chịu sự quản lí và giám sát từ ngân hàng những kiến thức, kĩ năng liên quan đến bảo vệ dữ liệu của mình, cung cấp thông tin chính xác và cảnh giác trước những mối nguy cơ đe dọa.

1 Khoản 1 Điều 11 Thông tư số 15/2023/TT-NHNN ngày 05/12/2023 của Thống đốc NHNN quy định về hoạt động thông tin tín dụng của NHNN.

2 Khoản 1 Điều 9 Thông tư số 15/2023/TT-NHNN.

Tài liệu tham khảo:

1. Liên minh châu Âu (EU) (2016), Quy định chung về bảo vệ dữ liệu (GDPR), truy cập ngày 07/4/2024 từ https://gdpr-info.eu/

2. Nhật Bản (2003), Đạo luật về bảo vệ thông tin cá nhân (APPI), truy cập ngày 07/4/2024 từ https://www.cas.go.jp/jp/seisaku/hourei/data/APPI.pdf

3. Nghị định số 13/2023/NĐ-CP ngày 17/4/2023 của Chính phủ về bảo vệ dữ liệu cá nhân.

4. Huỳnh Lê Hoài Tâm (2016), Phân tích tình hình cho vay khách hàng cá nhân tại BIDV - Chi nhánh Quảng Nam (Luận văn Thạc sĩ Tài chính Ngân hàng, Đại học Đà Nẵng, Việt Nam), http://tailieuso.udn.vn/bitstream/TTHL_125/6355/4/HuynhLeHoaiTam.TT.pdf

5. Nguyễn Thị Hà Thu (2017), Quản lí hoạt động tín dụng tại NHTM cổ phần Đông Nam Á - Chi nhánh Hải Dương (Luận văn Thạc sĩ Quản lí kinh tế chương trình định hướng thực hành, Trường Đại học Kinh tế - Đại học Quốc gia Hà Nội), https://repository.vnu.edu.vn/bitstream/VNU_123/

34012/1/00050008193.pdf

6. Nguyễn Thu Quỳnh (2020), Quản trị quan hệ khách hàng tại các NHTM hiện nay, Tạp chí Khoa học Thương mại, số 140/2020, trang 56 - 58, https://tckhtm.tmu.edu.vn/upload/news/files/140-b6.pdf

7. VietinBank, Giấy đề nghị vay vốn phục vụ tiêu dùng kiêm phương án vay - trả nợ, truy cập ngày 09/4/2024 từ https://www.vietinbank.vn/sites/mediafile/VTB034474

8. Vietcombank, Giấy đề nghị vay vốn kiêm phương án trả nợ, truy cập ngày 09/4/2024 từ https://portal.vietcombank.com.vn/

9. VPBank, Giấy đề nghị vay vốn, truy cập ngày 09/4/2024 từ https://www.vpbank.com.vn/sites/default/files/VPB_Documents/giay_de_nghi_vay_von010313.pdf

10. BIDV, Giấy đề nghị vay vốn kiêm hợp đồng tín dụng, truy cập ngày 09/4/2024 từ https://bidv.com.vn/

TS. Đỗ Thị Minh Phượng, Nguyễn Thị Hải Yến

Khoa Luật, Học viện Ngân hàng