Libra là đồng tiền mã hoá (cryptocurrency) được phát triển dựa trên sáng kiến của Facebook với sứ mệnh giúp hệ thống tiền tệ và hạ tầng tài chính đơn giản hơn để trao quyền quyết định cho hàng tỷ người dùng toàn cầu.

I. Khái quát về đồng Libra

Ba thành phần chính cấu tạo nên hệ thống tài chính toàn cầu của Libra bao gồm:

(i) Xây dựng trên nền tảng blockchain bảo mật, có khả năng mở rộng và đáng tin cậy;

(ii) Đồng Libra được bảo đảm bằng một kho dự trữ tài sản (quỹ tiền tệ);

(iii) Đồng Libra được kiểm soát bởi một Hiệp hội độc lập phi lợi nhuận - Libra Association, có nhiệm vụ phát triển hệ sinh thái.

Nền tảng Blockchain của Libra là mã nguồn mở, được thiết kế với mục đích cho phép bất cứ ai cũng có thể phát triển các ứng dụng tài chính trên nền tảng này. Đồng Libra có giá trị được gắn với một quỹ tiền gửi ngân hàng và chứng khoán chính phủ ngắn hạn cho một loạt các loại tiền tệ quốc tế ổn định trong lịch sử, bao gồm đồng USD, Bảng Anh, EURO, Franc Thụy Sĩ và Yên Nhật. Được điều hành bởi Hiệp hội Libra, Hiệp hội có nhiệm vụ duy trì quỹ tài sản này và có thể thay đổi số dư của các thành phần nếu cần thiết để bù đắp biến động giá lớn ở bất kỳ một ngoại tệ nào để giá trị của một Libra luôn ổn định.

Mạng Blockchain của Libra hiện tại là mạng có phép (permissioned blockchain), tuy nhiên, Libra dự tính sẽ được phát triển thành mạng không cần cấp phép (permissionless) trong tương lai. Mạng Blockchain Libra sẽ được mở cho tất cả mọi người tham gia, bao gồm người tiêu dùng, nhà phát triển hay doanh nghiệp đều có thể sử dụng mạng Libra, xây dựng ứng dụng và tạo ra các giá trị mới trên đó. Mục tiêu của Hiệp hội Libra hướng đến là xây dựng thêm nhiều giải pháp phổ cập tài chính cho thế giới.

1. Sử dụng Libra

Mọi khoản thanh toán Libra được ghi vĩnh viễn vào Libra Blockchain - cơ sở dữ liệu được xác thực bằng mật mã, hoạt động như một sổ cái trực tuyến công cộng được thiết kế để xử lý 1.000 giao dịch mỗi giây. Libra Blockchain được vận hành và liên tục được xác minh bởi các thành viên sáng lập của Hiệp hội Libra vận hành nút xác thực. Khi một giao dịch được gửi, mỗi nút sẽ chạy một phép tính dựa trên sổ cái hiện có của tất cả các giao dịch. Với các giao dịch 5KB, 1.000 xác minh mỗi giây trên CPU thương mại và tối đa 4 tỷ tài khoản, Libra Blockchain sẽ có thể hoạt động ở mức 1.000 giao dịch mỗi giây nếu các nút sử dụng ít nhất 40Mbps kết nối và ổ cứng SSD 16TB.

- Ví điện tử Calibra:

Facebook đang ra mắt một công ty con với tên gọi Calibra nhằm mục đích cung cấp các dịch vụ tài chính cho phép người dùng truy cập và tham gia mạng lưới Libra. Sản phẩm đầu tiên của Calibra là ví điện tử cho đồng Libra. Ứng dụng Ví điện tử này sẽ được phát hành trên Messenger, Whatsapp và một ứng dụng điện thoại riêng.

- Libra Blockchain

Blockchain của Libra được thiết kế dưới 3 tiêu chí:

(i) Được thiết kế và sử dụng ngôn ngữ lập trình Move, một ngôn ngữ lập trình mới. Nó gọi là Move vì chức năng chính của nó là di chuyển tiền Libra từ tài khoản này sang tài khoản khác và không bao giờ để những tài sản đó vô tình bị trùng lặp. Mã giao dịch cốt lõi trông giống như: thủ tục LibraAccount.pay_from_sender (receive_address, số tiền).

(ii) Sử dụng cơ chế đồng thuận dựa trên dung sai lỗi Byzantine (BFT). Cơ chế này cho phép chỉ khi 2/3 các nút phải đồng thuận rằng giao dịch là hợp pháp thì nó mới được thực hiện và ghi vào blockchain. Cơ chế này cũng cho phép mạng lưới hoạt động bình thường kể cả khi dưới 1/3 số lượng node trong mạng bị tấn công hoặc dừng hoạt động. Do đó, mạng lưới sẽ có tốc độ giao dịch cao, độ trễ thấp và có hiệu năng cao hơn các cơ chế “bằng chứng công việc” (proof of work) của một số mạng blockchain thông dụng.

(iii) Dễ dàng tích hợp các cấu trúc dữ liệu blockchain thông dụng. Dữ liệu trên Libra blockchain được bảo vệ bởi cây Merkle (Merkle tree - cấu trúc dữ liệu trên blockchain với khả năng phát hiện bất cứ thay đổi mới nào đối với dữ liệu có sẵn). Khác với quan điểm coi blockchain là một chuỗi các khối giao dịch, Libra blockchain là một cấu trúc dữ liệu đơn nhất lưu trữ lịch sử giao dịch và các trạng thái theo thời gian. Cấu trúc dữ liệu này giúp cho việc truy cập dữ liệu đơn giản và nhanh chóng hơn, đảm bảo tính toàn vẹn của dữ liệu bằng một nền tảng thống nhất.[1]

2. Dự trữ đồng Libra

Libra được thiết kế để làm một đồng tiền kỹ thuật số ổn định (stable digital cryptocurrency) [2]. Dự trữ đồng Libra được đảm bảo bởi một mạng lưới giao dịch mua bán, đồng nghĩa với việc những người nắm giữ Libra có được sự đảm bảo cao trong việc chuyển đổi đồng Libra ra các đồng tiền pháp định theo tỷ giá. Cơ chế gắn giá trị của Libra vào quỹ tài sản dự trữ dẫn đến 2 tính chất của đồng tiền này như sau:

(i) Giá trị của đồng Libra sẽ không gắn cố định vào một đồng tiền pháp định cụ thể (như USD hay Bảng Anh);

(ii) Khi giá trị của quỹ tài sản dự trữ thay đổi, giá trị của một đồng Libra đối với bất kỳ đồng tiền pháp định nào cũng sẽ thay đổi.

Tuy nhiên, các tài sản dự trữ được lựa chọn với tiêu chí giảm thiểu tối đa biến động để đảm bảo tính giữ giá trị của đồng tiền theo thời gian. Tài sản dự trữ của Libra được lưu trữ trên một mạng lưới bảo quản phân tán theo địa lý, các đơn vị bảo quản này có điểm tín dụng ở mức điểm đầu tư (investment-grade) để đảm bảo cả tính an toàn và phân tán của tài sản.

Khoản lãi sinh ra trên tài sản sẽ được dùng để chi trả cho chi phí của hệ thống, đảm bảo phí giao dịch thấp, trả lợi tức cho các nhà đầu tư và thúc đẩy nghiên cứu phát triển. Các nguyên tắc phân phối lãi sẽ được ban hành và quản lý bởi Hiệp hội Libra. Người dùng Libra không nhận được khoản lãi này.

Mỗi khi người dùng gửi 1 lượng tiền mặt bằng 1 loại tiền nào đó vào quỹ dự trữ Libra thì hệ thống phần mềm sẽ tạo ra 1 lượng tiền Libra tương ứng. Và ngược lại, khi 1 người dùng rút tiền từ quỹ dự trữ Libra thì 1 lượng Libra tương ứng sẽ bị huỷ. Cơ chế này khiến cho 100% lượng Libra lưu hành trên thị trường được đảm bảo bằng tiền mặt trong quỹ dự trữ. Việc chuyển tiền Libra vẫn có phí nhưng gần như bằng không. Mức phí này chỉ nhằm chặn các giao dịch spam hoặc tấn công từ chối dịch vụ. Người dùng có thể mua hoặc rút tiền trực tuyến hoặc tại các điểm trao đổi địa phương như cửa hàng tạp hóa và sử dụng ứng dụng ví của bên thứ ba hoặc ví Calibra của Facebook, được tích hợp vào WhatsApp, Messenger và ứng dụng riêng của họ.

3. Hiệp hội Libra Association

Hiệp hội Libra [3] là một Hiệp hội phi lợi nhuận giám sát sự phát triển của Libra, quỹ dự trữ tài sản thực để đảm bảo giá trị cho Libra và quy tắc quản trị của blockchain. Mỗi thành viên sáng lập phải trả tối thiểu 10 triệu USD để tham gia và tùy ý trở thành nhà điều hành nút xác thực (sẽ được tăng lên về sau), giành được một phiếu trong hội đồng Hiệp hội Libra và được hưởng một phần (tương ứng với khoản đầu tư của họ) từ tiền lãi kiếm được từ khoản dự trữ tiền mặt mà người dùng trả để nhận Libra. Các tổ chức sắp trở thành sáng lập viên của hiệp hội bao gồm: [4]

- Thanh toán: Mastercard, PayPal, PayU (cánh tay fintech của Naspers), Stripe, Visa.[5]

- Công nghệ và thị trường: Booking Holdings, eBay, Facebook/Calibra, Farfetch, Lyft, Mercado Pago, Spotify AB, Uber Technologies, Inc.

- Viễn thông: Iliad, Tập đoàn Vodafone.

- Blockchain: Neo, Bison Trails, Coinbase, Inc., Xapo Holdings Limited.

- Đầu tư mạo hiểm: Andreessen Horowitz, Breakthrough Initiatives, Ribbit Capital, Thrive Capital, Union Square Ventures.

- Các Hiệp hội phi lợi nhuận và đa phương, và các Hiệp hội học thuật: Creative Destruction Lab, Kiva, Mercy Corps, Women’s World Banking.

Facebook chỉ được một phiếu bầu duy nhất trong hội đồng như các thành viên sáng lập khác của Hiệp hội Libra. Hiệp hội Libra sẽ quảng bá nền tảng Libra Blockchain mã nguồn mở và nền tảng cho các bên phát triển ứng dụng với ngôn ngữ lập trình Move riêng, và tới cả các doanh nghiệp đăng ký chấp nhận Libra để thanh toán hoặc giảm giá hay làm phần thưởng cho khách hàng.

Hiệp hội Libra có lịch làm việc trực tiếp sáu tháng một lần. Để tham gia hiệp hội, các thành viên phải có một giàn máy chủ, kết nối internet chuyên dụng 100Mbps trở lên, một kỹ sư tin cậy làm toàn thời gian và có mức bảo mật cấp doanh nghiệp. Các doanh nghiệp phải đạt hai trong ba ngưỡng: trị giá thị trường 1 tỷ USD hoặc số dư của khách hàng là 500 triệu đô la, đạt 20 triệu người dùng mỗi năm và/hoặc được công nhận là một trong 100 doanh nghiệp đầu ngành bởi Interbrand Global hoặc S & P và một số điều kiện khác.

II. Nền tảng kỹ thuật của đồng Libra

1. Giao thức Libra

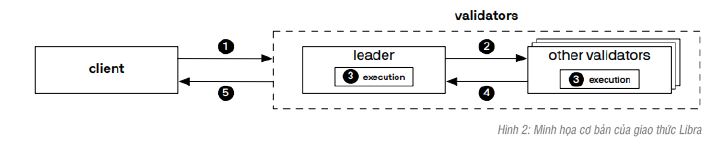

Giao thức Libra dùng để duy trì cơ sở dữ liệu mã hóa của Libra blockchain. Hình dưới đây thể hiện 2 thực thể tương tác với giao thức Libra, bao gồm các node phê duyệt có vai trò duy trì, vận hành cơ sở dữ liệu blockchain và các node client thực hiện các chức năng truy vấn vào cơ sở dữ liệu và tạo các giao dịch. (Hình 2)

1) Node client tạo các giao dịch (làm thay đổi trạng thái cơ sở dữ liệu) và gửi lên cơ sở dữ liệu (mạng blockchain Libra), các node Validators sẽ có nhiệm vụ phê duyệt các giao dịch này. Các node validators sử dụng một cơ chế đồng thuận phân tán để cùng xác thực các giao dịch đã được đưa vào cơ sở dữ liệu.

(2) Các node validator thay phiên nhau đóng vai trò đầu mối nhận giao dịch gửi lên. Khi một node đóng vai trò làm đầu mối, node đó sẽ nhận các giao dịch được gửi lên chính nó hoặc gửi thông qua các node validator khác, sau đó chuyển các giao dịch này đến các node validator khác trong mạng.

(3) Tất cả các node validator xác thực các giao dịch và tạo ra một cấu trúc dữ liệu đồng thuận chưa dữ liệu sổ cái mới (trạng thái mới sau khi giao dịch được thông qua).

(4) Các node validator cùng bỏ phiếu bầu (vote).

(5) Để xác nhận giao dịch Ti tại phiên bản i, cơ chế đồng thuận ban hành một chữ ký điện tử trên toàn bộ trạng thái của cơ sở dữ liệu tại phiên bản (bao gồm toàn bộ các dữ liệu lịch sử) để phản hồi lại cho các node client.

Các node client có thể gửi truy vấn đến một node validator để đọc dữ liệu từ cơ sở dữ liệu. Do cơ sở dữ liệu đã được xác thực, node client có thể chắc chắn về tính chính xác của kết quả truy vấn của mình. Ngoài ra, mỗi node client cũng có thể tạo một bản copy của toàn bộ cơ sở dữ liệu bằng cách đồng bộ lịch sử giao dịch từ các node validator. Trong khi tạo bản copy, các node client cũng có thể xác nhận tính đúng đắn của các giao dịch được xác nhận bởi các node validator.

2. Mô hình dữ liệu

Toàn bộ dữ liệu của Libra blockchain được lưu trữ trong một cơ sở dữ liệu phiên bản duy nhất [6]. Số phiên bản là một số nguyên 64-bit [7] tương đương với số lượng giao dịch mà hệ thống đã xác thực. Ở mỗi phiên bản, cơ sở dữ liệu chứa một bộ (Ti ,Oi ,Si) với Ti là giao dịch,Oi là đầu ra của giao dịch,Si là trạng thái của sổ cái. Với hàm Apply cho trước, ý nghĩa của bộ này như sau:

Apply(Si-1,Ti) →(Oi ,Si)

Thực hiện giao dịchTi tại trạng thái của sổ cái Si-1, tạo ra đầu ra Oi và một trạng thái sổ cái mới Si .

Như vậy, bằng cách sử dụng cơ sở dữ liệu phiên bản, các node validator có thể thực hiện các công việc sau:

- Thực hiện giao dịch trên trạng thái sổ cái ở phiên bản mới nhất;

- Phản hồi kết quả truy vấn của client về lịch sử của sổ cái ở cả phiên bản mới nhất lẫn các phiên bản cũ hơn.

2.1. Trạng thái sổ cái

Trạng thái sổ cái phản ánh toàn bộ thực trạng của hệ sinh thái Libra, bao gồm cả số lượng đồng Libra mỗi người dùng đang nắm giữ tại mỗi phiên bản. Mỗi node validator cần phải nắm được trạng thái sổ cái tại phiên bản mới nhất để thực hiện giao dịch mới.

Trạng thái được cấu tạo như một giá trị khóa, dùng để liên kết địa chỉ tài khoản (account address) đến giá trị tài khoản (account values). Một giá trị tài khoản trong trạng thái sổ cái là tập hợp của tài nguyên và mô-đun. Tài nguyên lưu trữ các giá trị dữ liệu và các mô-đun lưu trữ code ngôn ngữ Move.

a. Địa chỉ tài khoản

Để tạo một tài khoản mới, một người dùng tạo một cặp khóa xác thực/ký mới (vk,sk) và sử dụng hàm băm mã hóa của khóa công khai (public key) làm một địa chỉ tài khoản a=H(vk) [8]. Tài khoản mới sẽ được tạo trên trạng thái sổ cái khi một một tài khoản cũ gửi một giao dịch khởi tạo lệnh Move create_account(a). Việc này xảy ra khi một tài khoản cũ gửi Libra đến một tài khoản tại địa chỉ a chưa tồn tại. Một khi tài khoản mới đã được tạo tại a, người dùng có thể ký các giao dịch gửi đi của mình bằng cách sử dụng khóa bí mật sk.

b. Giá trị tài nguyên

Ngôn ngữ Move định nghĩa giá trị tài nguyên hay tài nguyên là bản ghi dùng để ràng buộc các trường dữ liệu với các giá trị đơn giản (như integers) hay giá trị phức tạp (như các tài nguyên khác được gán trong tài nguyên đó). Tài nguyên có các loại khác nhau và được định nghĩa bởi một mô-đun. Tên loại tài nguyên bao gồm tên của loại và tên, địa chỉ của mô-đun khai báo tài nguyên đó. Ví dụ:

Tài nguyên có loại là 0x56.Currency.T, trong đó:

- 0x56: địa chỉ lưu trữ mô-đun Currency.

- Currency: tên của mô-đun.

- Currency.T: tên của tài nguyên.

c. Giá trị mô-đun

Mô-đun của ngôn ngữ Move chứa code định nghĩa các loại tài nguyên và thủ tục. Tương tự như loại tài nguyên, một mô-đun được định nghĩa bởi địa chỉ tài khoản vị trí lưu trữ mô-đun đó. Ví dụ định nghĩa của mô-đun Currency là 0x56.Currency.

Mỗi tài khoản chỉ được chứa 1 tên mô-đun duy nhất. Tại phiên bản hiện tại của giao thức Libra, các mô-đun đang không thể chỉnh sửa. Một khi một mô-đun được tạo ra dưới một địa chỉ tài khoản, nó không thể được sửa hoặc xóa, trừ khi sử dụng hard-fork [9].

Như vậy, một tài khoản của Libra có kết cấu như sau:

2.2. Giao dịch

Các node clients của Libra cập nhật trạng thái sổ cái bằng cách tạo các giao dịch. Một giao dịch bao gồm lệnh giao dịch (được viết bằng code Move) và các tham số cho lệnh (như địa chỉ tài khoản nhận hay số lượng Libra sẽ được chuyển). Một node validator sẽ xác nhận giao dịch bằng cách chạy dòng lệnh với các tham số để cập nhật dữ liệu vào cơ sở dữ liệu. Tại bước này, trạng thái sổ cái chưa được thay đổi cho đến khi giao dịch được duyệt qua cơ chế đồng thuận.

Việc xác nhận một giao dịch sẽ tạo ra một trạng thái sổ cái mới và trạng thái xác thực, phí giao dịch và danh sách sự kiện (được tích hợp trong đầu ra . Trạng thái xác thực ghi lại kết quả thực hiện giao dịch (thành công, thất bại, không đủ phí thực hiện,…), phí giao dịch ghi lại số lượng phí dùng để thực thi giao dịch này. Danh sách sự kiện ghi lại các tác động sinh ra sau khi thực thi giao dịch.

2.3. Sổ cái lịch sử

Sổ cái lịch sử lưu trữ dữ liệu về toàn bộ các giao dịch đã được duyệt và thực hiện, bao gồm cả các sự kiện sinh kèm theo. Mục đích của sổ cái lịch sử là để ghi nhận cách thức tạo ra phiên bản cuối cùng của sổ cái. Khác với các blockchain như Bitcoin hay Etherium, sổ cái của Libra không có định nghĩa block [10]. Tuy nhiên, cơ chế đồng thuận Libra chia các giao dịch thành block để tối ưu hóa và tăng tốc độ đồng thuận.

Việc tra cứu được sổ cái lịch sử cũng giúp cho việc kiểm toán các giao dịch và việc xác nhận/ phê duyệt giao dịch của các node validator.

3. Cơ chế phát sinh giao dịch

Cách duy nhất để thay đổi trạng thái sổ cái là thông qua giao dịch. Trước khi bắt đầu phê duyệt một giao dịch mới, tất cả các node validator phải đồng ý với trạng thái sổ cái hiện tại (hay khởi đầu) của hệ thống (genesis state). Trạng thái gốc phải lưu trữ tất cả các thành phần quan trọng (như logic của tài khoản, xác thực giao dịch, lựa chọn node validator, đồng Libra,…) và đảm bảo phải có đủ điều kiện cho các thành phần này để cho giao dịch có thể thực hiện. Ở trường hợp giao dịch khởi đầu của mạng lưới, ít nhất một tài khoản phải có đủ số dư để chi trả chi phí cho giao dịch đầu tiên, một node validator phải được xác định để phê duyệt.

Cấu trúc của một giao dịch bao gồm:

- Địa chỉ người gửi;

- Khóa công khai của người gửi;

- Chương trình: mã Move dùng để chạy lệnh giao dịch, danh sách đầu vào của lệnh;…

- Phí giao dịch: số Libra mà người gửi tình nguyện trả cho giao dịch;

- Số lượng phí giao dịch tối đa: số lượng tối đa các units mà giao dịch được phép tiêu thụ trước khi dừng;

- Số tự tăng: Một số nguyên bằng với số tự tăng trong tài nguyên LibraAccount.T của người gửi. Sau khi giao dịch được thực thi, số này tăng thêm 1. Vì mỗi giao dịch chỉ được thực thi với một số định danh, cùng một giao dịch không thể lặp lại.

Để phát sinh một giao dịch cần thực hiện 6 bước sau:

(1) Kiểm tra chữ ký: chữ ký trên giao dịch phải khớp với khóa công khai của người gửi và dữ liệu giao dịch;

(2) Chạy code khởi tạo: code này xác thực người gửi giao dịch, đảm bảo tài khoản của người gửi có đủ Libra để chi trả cho số lượng phí giao dịch tối đa và kiểm tra xem giao dịch này có bị lặp lại hay không (double spending). Toàn bộ các bước trên nằm trong thủ tục procedure của Move;

(3) Xác thực lệnh giao dịch và mô-đun: khi code khởi tạo đã được hoàn thiện, hệ thống thực hiện các kiểm tra về lệnh giao dịch và mô-đun bằng hàm xác thực của Move. Việc xác thực này kiểm tra các thuộc tính quan trọng như kiểm tra trùng lặp tài nguyên, giao dịch bị lặp hay bị hủy;...

(4) Công bố mô-đun: mỗi mô-đun trong trường chương trình của giao dịch được công bố dưới tài khoản của người gửi giao dịch;

(5) Chạy lệnh giao dịch: nếu chạy thành công, hệ thống sẽ ghi nhận các sự kiện sinh ra bởi lệnh lên trạng thái tổng hợp;

(6) Chạy code kết thúc: cuối cùng, hệ thống chạy code kết thúc để thu phí người dùng trên giao dịch và tăng số định danh trên mỗi tài khoản. Code kết thúc đảm bảo tài khoản của người gửi có đủ Libra để chi trả cho phí giao dịch.

4. Hiệu năng của mạng Libra

Hiện nay, Libra mới đang trong giai đoạn thử nghiệm, tuy nhiên được dự tính mạng Libra sẽ đảm bảo được 1000 giao dịch thanh toán mỗi giây với độ trễ từ lúc khởi tạo giao dịch đến khi được phê duyệt là 10 giây. Tuy nhiên, tốc độ xử lý của mạng lưới phụ thuộc vào số lượng và chất lượng của các node validator vận hành.

Mỗi node validator được dự tính sẽ cần đường truyền tốc độ 40Mbps để có thể hỗ trợ tốc độ 1.000 giao dịch/giây.

III. Tác động của đồng tiền mã hóa Libra

Hiện tại, chưa có nhiều thông tin về đồng tiền Libra để có thể đưa ra các phân tích sâu hơn. Tuy nhiên, dựa trên những thông tin về nền tảng kỹ thuật và nghiệp vụ của Libra, có thể đưa ra một số nhận xét sau đây:

- Đồng Libra có thể hỗ trợ phổ cập tài chính (financial inclusion), đưa dịch vụ tài chính đến các đối tượng không tiếp xúc với dịch vụ ngân hàng chính thống (underbanked và unbanked). Với 2.4 tỷ người dùng hoạt động hàng tháng, Facebook có cơ hội rất lớn để cung cấp các dịch vụ thanh toán cho nền tảng người dùng của mình. Ngoài ra, với tham vọng cung cấp nền tảng để các nhà phát triển ứng dụng, các bên thứ ba có thể phát triển sản phẩm tài chính trên mạng lưới Libra, người dùng sẽ được tiếp cận với các dịch vụ tài chính nhanh chóng và tiện lợi hơn.

- Tạo điều kiện cho Facebook có thể truy cập thêm nhiều dữ liệu người dùng.

Mặc dù cam kết Calibra sẽ không liên kết dữ liệu tài chính cá nhân của chủ sở hữu Ví với dữ liệu Facebook, trong lịch sử đã có nhiều lần Facebook đối mặt với các cáo buộc vi phạm bảo mật dữ liệu người dùng. Do đó, khả năng bảo mật thông tin cá nhân sẽ là một vấn đề cần lưu tâm của đồng tiền Libra.

- Tác động của Libra lên chính sách tiền tệ của một quốc gia.

Ảnh hưởng lên số nhân tiền tệ:

Số nhân tiền tệ đo lường mức độ mà ngân hàng thương mại làm tăng cung tiền. Số nhân này bằng tỷ số giữa tổng lượng cung tiền và lượng cung tiền cơ sở. Công thức tính lượng cung tiền như sau:

Giả sử số lượng Libra lưu hành trong nền kinh tế là E và các yếu tố khác không đổi, thì tổng lượng cung tiền (M) sẽ bao gồm lượng tiền mặt (C), lượng tiền kỹ thuật số và lượng tiền gửi (D), được thể hiện dưới công thức như sau M=C+D+E. Trong khi đó mẫu số H=C+R không thay đổi.

Vì tính chất không biên giới của đồng Libra nên số E trong công thức trên không kiểm soát và thống kê được trong phạm vi Việt Nam.

Sự ổn định của số nhân tiền tệ m là tiền đề để Ngân hàng Trung ương kiểm soát nguồn cung tiền, giả sử với trường hợp sử dụng đồng Libra rộng rãi trong nền kinh tế, số nhân tiền tệ m sẽ thay đổi và khó dự đoán. Ngân hàng Trung ương sẽ gặp khó khăn trong việc điển khiển nguồn cung tiền bằng việc kiểm soát đồng tiền pháp định.

[1] Các nền tảng blockchain thông dụng lưu trữ dữ liệu dưới dạng các khối nối liền thành chuỗi. Để truy cập toàn bộ dữ liệu theo thời gian, cần thiết phải truy cập tuần tự dữ liệu theo từng khối. Việc lưu trữ của Libra dưới dạng cấu trúc dữ liệu đơn nhất gần giống với một cơ sở dữ liệu tập trung hơn là blockchain. Tuy nhiên hiện tại chưa có nhiều đánh giá về tính hiệu quả của mô hình Libra blockchain.

[2] Tiền kỹ thuật số ổn định có giá trị được gắn vào một loại tài sản có giá trị ổn định theo thời gian. Thông thường các loại stable coin/ cryptocurrency trên thế giới được neo vào một loại tiền pháp định hay các tài sản mạnh như vàng, bạc,…

[3] Hiệp hội Libra có trụ sở đặt tại Geneva, Thụy Sĩ.

[4] Facebook hy vọng sẽ đạt được 100 thành viên sáng lập trước khi ra mắt Libra chính thức và cơ hội tham gia mở cho bất kỳ ai đáp ứng yêu cầu, bao gồm cả các đối thủ cạnh tranh trực tiếp như Google hoặc Twitter.

[5] Thanh toán bằng đồng Libra sẽ được chứng thực bởi VISA và MASTERCARD, điều này có nghĩa là đồng Libra có thể sẽ được sử dụng để thanh toán rộng rãi trên các dịch vụ trực tuyến.

[6] Versioned database - cơ sở dữ liệu phiên bản. Với mỗi giao dịch được phê duyệt bởi cơ chế đồng thuận và ghi vào cơ sở dữ liệu, hệ thống sẽ lưu cơ sở dữ liệu đó vào một phiên bản khác. Tất cả các phiên bản đều có thể tra soát và truy vấn lại được.

[7] Unsigned int 64-bit - chấp nhận các giá trị từ 0 đến 264 - 1.

[8] Hàm băm sử dụng SHA3-256 và chữ ký điện tử với EdDSA sử dụng đường cong wards25519.

[9] Hard-fork là phiên bản cập nhật phần mềm mới, thay đổi và bắt buộc thay thế phiên bản cũ của hệ thống. Trong Blockchain, hard-fork là sự phân chia vĩnh viễn do các node mới được cập nhật sẽ vận hành theo các cơ chế đồng thuận mới, các node cũ sẽ không thể tham gia vào quá trình tạo và xác thực giao dịch cùng.

[10] Sổ cái của Libra là một cơ sở dữ liệu đơn nhất, không có block.

TÀI LIỆU THAM KHẢO:

[1]. The Libra Association, “An introduction to Libra”, https://libra.org/en-us/whitepaper.

[2]. The Libra Association , “The Libra Blockchain”.

[3]. Libra developer team, “Move: A language with Programmable Resources”.

ThS. Nguyễn Trung Anh

Nguồn: TCNH chuyên đề THNH số 7/2019