Nghiên cứu sử dụng mô hình hồi quy dữ liệu bảng trên bộ số liệu của 25 ngân hàng thương mại (NHTM) Việt Nam giai đoạn 2007 - 2017 để phân tích tác động của cấu trúc sở hữu đến khả năng sinh lời của các NHTM thông qua chỉ tiêu ROA và NIM. Biến cấu trúc sở hữu bao gồm sở hữu nhà nước, sở hữu ngoài nhà nước và sở hữu nước ngoài. Kết quả nghiên cứu cho thấy tỷ lệ sở hữu nhà nước càng cao, khả năng sinh lời càng thấp, trong khi đó tỷ lệ sở hữu ngoài nhà nước càng cao, khả năng sinh lời càng cao. Đối với sở hữu nước ngoài, kết quả hồi quy từ các mô hình đều không có ý nghĩa thống kê, hay nói cách khác, kết quả nghiên cứu thực nghiệm không tìm thấy tác động của sở hữu nước ngoài đến khả năng sinh lời của các NHTM Việt Nam.

1. Đặt vấn đề

Ngành Ngân hàng ở Việt Nam đã trải qua những thay đổi lớn từ những năm 1990 và đã đạt được những kết quả nhất định. Số lượng, quy mô, chất lượng đều thay đổi rất lớn, trong đó đáng chú ý là sự xuất hiện các ngân hàng cổ phần trong nước và các ngân hàng nước ngoài. Điều này đã tạo điều kiện thuận lợi cho hệ thống ngân hàng bước vào thời kỳ hội nhập kinh tế quốc tế theo xu hướng của thời đại. Tuy nhiên, hoạt động của hệ thống ngân hàng hiện nay vẫn còn một số vấn đề đáng quan ngại, đặc biệt là tình trạng nợ xấu; khả năng sinh lời thấp. Một trong những nguyên nhân sâu xa của thực trạng bất ổn trên là vấn đề sở hữu chéo tràn lan giữa các ngân hàng và tác động của cấu trúc sở hữu. Do đó, nghiên cứu mối quan hệ giữa cấu trúc sở hữu và khả năng sinh lời của các NHTM nhằm mục tiêu hình thành cơ sở khoa học cho việc duy trì tính ổn định, gia tăng khả năng sinh lời của hệ thống NHTM Việt Nam trong môi trường cạnh tranh và hội nhập như hiện nay là một một vấn đề nghiên cứu có tính cấp thiết.

Cho đến nay, chủ đề này này đã thu hút sự quan tâm của nhiều học giả trên thế giới cũng như ở Việt Nam. Tuy nhiên, kết quả các nghiên cứu trên thế giới cũng như tại Việt Nam cho thấy các lập luận trái ngược về tác động của cấu trúc sở hữu đến khả năng sinh lời của NHTM. Riêng với Việt Nam, nghiên cứu về ảnh hưởng của cấu trúc sở hữu đến khả năng sinh lời của NHTM là một yêu cầu cấp thiết trong giai đoạn hiện nay tại Việt Nam vì một số lý do sau:

(i) Tồn tại nhiều kết quả khác nhau về tác động của cấu trúc sở hữu đến khả năng sinh lời của các NHTM trong các nghiên cứu trước đây;

(ii) Sự khác biệt về môi trường thể chế, môi trường thông tin và sự bảo vệ quyền lợi cho nhà đầu tư giữa các quốc gia có thể ảnh hưởng đến quan hệ giữa cấu trúc sở hữu và khả năng sinh lời;

(iii) Việc gia tăng khả năng sinh lời của NHTM thông qua thay đổi cơ cấu sở hữu có ý nghĩa quan trọng đối với cơ quan Nhà nước, nhà quản trị và nhà đầu tư trong điều kiện tái cơ cấu hệ thống NHTM tại Việt Nam.

2. Các lý thuyết nền tảng về tác động của cấu trúc sở hữu đến khả năng sinh lời

Các nghiên cứu về tác động của cấu trúc sở hữu lên kết quả kinh doanh dựa trên lý thuyết chi phí đại diện, lý thuyết lựa chọn công cộng và lý thuyết về quyền sở hữu. Lý thuyết chi phí đại diện dựa trên giả định rằng hành vi của con người là cá nhân và tư lợi. Do vậy, để giải quyết mâu thuẫn về lợi ích giữa chủ sở hữu và người quản lý, lý thuyết này cho rằng cần có cơ chế để giảm xung đột lợi ích giữa 2 nhóm chủ thể này. Nghiên cứu của Fama và Jensen (1983) kết luận rằng trong một công ty có sự tách biệt giữa quyền sở hữu và kiểm soát, hay nói cách khác, người sở hữu thực sự của công ty không tham gia vào việc quản lý công ty, chi phí đại diện sẽ xuất hiện vì tình trạng thông tin bất đối xứng giữa nhà quản lý và các cổ đông. Liên quan đến mối quan hệ giữa sở hữu nhà nước và chi phí đại diện, Mak và Li (2001) cho rằng chính phủ thường có xu hướng kém chủ động trong việc kiểm soát khoản đầu tư của mình, đồng thời, do việc huy động vốn dễ dàng hơn, dẫn đến hiện tượng các công ty có vốn đầu tư của nhà nước có cơ chế quản trị công ty kém hơn, hay nói cách khác, sẽ làm tăng chi phí đại diện. Tuy nhiên, Dieter Bos (1991) lại cho rằng trong các công ty mà chính phủ sở hữu phần lớn vốn cổ phần, chính phủ lại có động cơ để kiểm soát công ty một cách chặt chẽ và hiệu quả, do đó, có thể làm giảm chi phí đại diện và nâng cao khả năng sinh lời cho công ty. Xu, Zhu và Lin (2005) chỉ ra rằng đối với những công ty ở Trung Quốc, tỷ lệ nhà đầu tư nước ngoài càng cao thì công ty được kiểm soát tốt hơn, dẫn đến hiệu quả hoạt động của công ty cao hơn và giảm bớt chi phí đại diện. Như vậy, có thể thấy tồn tại mối tương quan giữa chi phí đại diện với cấu trúc sở hữu trong công ty ở nhiều quốc gia khác nhau. Lý thuyết lựa chọn công nghiên cứu về hành vi lấy quyết định của các chính trị gia dựa trên các giả thuyết về tính tư lợi, tối đa hóa thỏa dụng, và từ đó, đưa ra nhận định mục đích của các chính trị gia không hẳn là tối đa hóa lợi nhuận, mà là tối đa hóa thỏa dụng, lợi ích chính trị, khiến cho sở hữu nhà nước hoạt động kém hiệu quả hơn so với sở hữu tư nhân. Lý thuyết quyền sở hữu tin rằng xã hội không có quyền sở hữu là một xã hội có hiệu quả kinh tế rất thấp và phân bổ nguồn lực không hợp lý. Hầu hết các doanh nghiệp dù thuộc sở hữu nhà nước hay khu vực tư đều thực hiện cơ cấu quản trị tách biệt giữa quyền sở hữu và quyền quản lý. Sự phân chia này cho phép cả chủ sở hữu và người quản lý phát huy lợi thế chuyên môn hóa của họ (Fama và Jensen,1983), nhưng việc tách biệt quyền sở hữu và quyền quản lý đã tạo ra vấn đề “mối quan hệ đại diện”. Việc giải quyết vấn đề “mối quan hệ đại diện” này phụ thuộc vào việc giám sát các nhà quản lý có hiệu quả hay không. Như vậy, lý thuyết về quyền sở hữu nhấn mạnh tầm quan trọng của sở hữu như là một nhân tố trong việc xác định kết quả kinh doanh, theo đó, tại các doanh nghiệp nhà nước, đa phần các nhà quản lý theo đuổi mục tiêu chính trị thay vì tối đa hóa lợi nhuận. Điều này khiến cho hiệu quả kinh tế của các doanh nghiệp nhà nước kém hơn các công ty tư nhân.

.PNG) Các NHTM Việt Nam đang trong quá trình tái cấu trúc để tìm kiếm một cấu trúc sở hữu tối ưu, để thông qua cơ chế quản trị công ty sẽ có những tác động nhất định đến khả năng sinh lời

Các NHTM Việt Nam đang trong quá trình tái cấu trúc để tìm kiếm một cấu trúc sở hữu tối ưu, để thông qua cơ chế quản trị công ty sẽ có những tác động nhất định đến khả năng sinh lời

3. Tổng quan các nghiên cứu về tác động của cấu trúc sở hữu đến khả năng sinh lời

Các công trình nghiên cứu về tác động của cấu trúc sở hữu đến hiệu quả hoạt động của công ty xuất hiện đầu tiên ở Mỹ, nơi có thị trường tài chính phát triển lâu đời. Berle and Means (1932) đã nghiên cứu vấn đề này dựa trên thực tế hầu hết các công ty ở Mỹ có rất nhiều chủ sở hữu khác nhau nhưng quyền điều hành công ty lại nằm trong tay một nhóm nhỏ các nhà quản trị. Berle and Means (1932) đã chứng minh rằng có mối tương quan nghịch giữa hiệu quả hoạt động của công ty và sự phân tán quyền sở hữu. Nghiên cứu của Berle and Means đã gợi mở hướng nghiên cứu mới cho nhiều nhà khoa học trong nhiều thập kỷ qua.

Cho đến nay, các nghiên cứu trên thế giới cho thấy lập luận trái ngược nhau về mối quan hệ giữa cấu trúc sở hữu và khả năng sinh lời của các NHTM. Một số nghiên cứu cung cấp minh chứng về mối quan hệ giữa cấu trúc sở hữu và khả năng sinh lời. Cụ thể các nghiên cứu của Sarkar và cộng sự (1998), Berger và cộng sự (2004), Bonin và cộng sự (2005), Berger và cộng sự (2009), Cornett và cộng sự (2010), Jiang, Yao, và Feng (2013), K. L. Lin, Doan, & Doong (2016) đã rút ra kết luận rằng sở hữu nước ngoài và sở hữu tư nhân có tác động tích cực đến khả năng sinh lời, trong khi sở hữu nhà nước có tác động tiêu cực đến khả năng sinh lời. Tuy nhiên, một số nghiên cứu lại cho kết quả ngược lại, chẳng hạn như nghiên cứu của Bhattacharyya và cộng sự (1997) cho thấy rằng NHTM nhà nước hoạt động tốt hơn NHTM nước ngoài. H. Semih Yildirim và George Philippatos (2007) đã chứng minh rằng ngân hàng nước ngoài kiểm soát hiệu quả chi phí cao hơn, nhưng lại có lợi nhuận thấp hơn NHTM tư nhân trong nước và NHTM nhà nước. Lensink, Meesters, và Naaborg (2009) đã chứng minh rằng có mối quan hệ ngược chiều giữa sở hữu nước ngoài và hiệu quả hoạt động của NHTM. Thêm vào đó, một số nghiên cứu thực nghiệm lại không tìm thấy mối quan hệ nào giữa cấu trúc sở hữu và khả năng sinh lời của NHTM như nghiên cứu của Micco, Panizza, và Yañez (2007). Kết quả nghiên cứu của Rahman và Reja (2015), Haque và Brown (2017) cho thấy sở hữu nước ngoài không có tác động đáng kể đến hiệu quả hoạt động của NHTM.

Tại Việt Nam, các nghiên cứu về tác động của cấu trúc sở hữu đến hiệu quả hoạt động của các NHTM gần đây cũng được một số tác giả quan tâm. Một trong những nghiên cứu đầu tiên khảo sát quan hệ giữa cấu trúc sở hữu và hiệu quả hoạt động của các NHTM là nghiên cứu của Vũ Thị Thu Hà (2006). Theo kết quả của nghiên cứu này, loại hình NHTM do Nhà nước nắm giữ trên 50% vốn cổ phần hoạt động kém hiệu quả hơn các loại hình NHTM còn lại. Các nghiên cứu tiếp theo là của Nguyễn Việt Hùng (2008), Đào Thị Thanh Bình và Hoàng Thị Hương Giang (2012), Nguyễn Đức Mậu và Nguyễn Xuân Thành (2012). Các nghiên cứu này đều cho thấy tồn tại mối quan hệ giữa cấu trúc sở hữu và hiệu quả hoạt động của NHTM.

Nghiên cứu của Trịnh Quốc Trung và Nguyễn Văn Sang (2013) xác định các yếu tố ảnh hưởng đến hiệu quả hoạt động của các NHTM thông qua chỉ tiêu ROA và ROE. Kết quả khảo sát thực nghiệm của Kiều Hữu Thiện và cộng sự (2014) cho thấy nhóm sở hữu nhà nước có ảnh hưởng tiêu cực đến hiệu quả hoạt động của các NHTM. Tỷ lệ sở hữu nước ngoài có tương quan dương và có ý nghĩa đối với chỉ tiêu ROAA và ROAE, đồng thời có quan hệ ngược chiều với sự gia tăng chi phí và nợ xấu, tuy nhiên, hiệu ứng tích cực này chưa thực sự rõ nét trên thị trường ngân hàng Việt Nam. Trần Việt Dũng (2014) phân tích mẫu gồm các dữ liệu hàng năm của 22 ngân hàng trong giai đoạn từ năm 2006 đến năm 2012 cho thấy sở hữu nhà nước có tác động tiêu cực tới khả năng sinh lời của NHTM (được đo lường bởi ROA, ROE, NIM). Trong khi đó, đối với biến sở hữu nước ngoài, tác giả không tìm thấy ý nghĩa ở bất kỳ chỉ số nào. Nghiên cứu của Trương Quốc Cường (2014) dựa trên mẫu dữ liệu gồm 21 công ty niêm yết trên hai sàn chứng khoán Hồ Chí Minh và Hà Nội trong ngành tài chính-ngân hàng trong giai đoạn 2009 đến 2013, tương ứng với 105 quan sát. Kết quả chính của nghiên cứu này đã chỉ ra tác động tích cực của tỷ lệ sở hữu nước ngoài lên khả năng sinh lời của những công ty có sở hữu nhà nước nhỏ hơn 51% và chỉ ra tác động tiêu cực của tỷ lệ sở hữu nước ngoài lên khả năng sinh lời của những công ty có sở hữu nhà nước từ 51% trở lên.

Nguyễn Hồng Sơn và cộng sự (2014) nghiên cứu tác động của cấu trúc sở hữu đến khả năng sinh lời của các NHTM Việt Nam trong bối cảnh tái cơ cấu. Nhóm tác giả thực hiện nghiên cứu trên cơ sở dữ liệu của 34 NHTM trong 3 năm từ 2010 đến 2012, tương ứng với 102 quan sát. Kết quả thực nghiệm của nghiên cứu cho thấy hoạt động quản trị công ty trong ngân hàng, mức độ tập trung vốn chủ sở hữu và tỷ lệ sở hữu tư nhân là các nhân tố quan trọng, có tác động tích cực đến khả năng sinh lời của NHTM, trong khi đó, tỷ lệ nợ xấu có tác động tiêu cực đến khả năng sinh lời. Trong nghiên cứu này nhóm tác giả lần đầu tiên xem xét tác động của cấu trúc sở hữu theo cách tiếp cận sở hữu tập trung và sở hữu phân tán đối với hệ thống NHTM Việt Nam.

4. Phát triển giả thuyết nghiên cứu

Các lý thuyết chi phí đại diện, lý thuyết lựa chọn công cộng, lý thuyết quyền sở hữu và các nghiên cứu thực nghiệm trước đây đã cho thấy cấu trúc sở hữu thông qua cơ chế quản trị công ty đã có các ảnh hưởng nhất định lên khả năng sinh lời của các công ty, cũng như NHTM.

Xét riêng, tại Việt Nam, môi trường thể chế và môi trường kinh doanh nói chung của Việt Nam có các đặc điểm khá tương đồng với các nước đang phát triển khác. Cụ thể, các NHTM Việt Nam đang trong quá trình tái cấu trúc để tìm kiếm một cấu trúc sở hữu tối ưu. Cấu trúc sở hữu thông qua cơ chế quản trị công ty sẽ có những tác động nhất định đến khả năng sinh lời. Tuy nhiên, tùy theo từng loại hình sở hữu khác nhau mà tác động của cấu trúc sở hữu đến khả năng sinh lời cũng khác nhau. Từ những nhận định trên tác giả đề xuất 3 giả thuyết nghiên cứu.

Giả thuyết H1: có mối quan hệ tiêu cực (tương quan nghịch) giữa sở hữu nhà nước và khả năng sinh lời của ngân hàng (Sở hữu nhà nước cao, khả năng sinh lời thấp).

Giả thuyết H2: có mối quan hệ tích cực (tương quan thuận) giữa sở hữu ngoài nhà nước và khả năng sinh lời của ngân hàng (Sở hữu ngoài nhà nước càng cao, khả năng sinh lời càng cao).

Giả thuyết H3: sở hữu nước ngoài và khả năng sinh lời của ngân hàng có tương quan thuận (Sở hữu nước ngoài càng cao, khả năng sinh lời càng cao).

5. Mô hình và phương pháp nghiên cứu

Tác giả phân tích tác động của cấu trúc sở hữu đến khả năng sinh lời của NHTM dựa trên mô hình hồi quy dữ liệu bảng như sau:

Profitit= β0 + β1OWNit+ β2CONTROLit + δt +εit

Trong đó:

Profitit: là khả năng sinh lời của NHTM được đo lường thông qua chỉ số tỷ suất lợi nhuận trên tổng tài sản (ROA) và tỷ lệ thu nhập lãi thuần (NIM).

OWNit: cấu trúc sở hữu đo lường tỷ lệ sở hữu bao gồm sở hữu nhà nước (SO), sở hữu ngoài nhà nước (DO) và sở hữu nước ngoài (FO).

CONTROLit: Các biến kiểm soát đặc thù ngân hàng

δt: hiệu ứng cố định năm

εit: phần dư ngẫu nhiên

Đo lường các biến được trình bày trong bảng 1. Mô hình hồi quy cũng bao gồm ảnh hưởng cố định năm (dt) nhằm kiểm soát tác động chi phối của thời gian (cụ thể ảnh hưởng của mỗi năm lên mẫu) lên ảnh hưởng của cấu trúc sở hữu đến khả năng sinh lời của NHTM. (Bảng 1)

.PNG)

Để hạn chế ảnh hưởng của những quan sát ngoại vi, các quan sát được loại bỏ ở phân vị 1% và phân vị 99% trong phân phối mẫu của mỗi biến, hoặc thay thế bằng giá trị thích hợp. Phát hiện ngoại vi là rất quan trọng trong nhiều lĩnh vực nghiên cứu, vì một ngoại vi ảnh hưởng xấu đến tập dữ liệu (Alwadi, 2015). Sai số chuẩn robust được sử dụng để giải quyết hiện tượng phương sai không đồng nhất và ước lượng sai số chuẩn theo cụm mỗi ngân hàng để giải quyết vấn đề tự tương quan khi tính giá trị thống kê t như phương pháp của Petersen. Để phân tích thêm về tính bền vững của kết quả, giải quyết các vấn đề nội sinh do tác động theo chiều ngược lại từ khả năng sinh lời đến cấu trúc sở hữu, tác giả kiểm soát thêm biến trễ cấu trúc sở hữu trong mô hình hồi quy.

6. Dữ liệu nghiên cứu

Dữ liệu sử dụng trong nghiên cứu này là dữ liệu bảng không cân bằng của 25 NHTM Việt Nam trong giai đoạn 11 năm từ 2007 đến 2017, bao gồm 275 quan sát. Trong mẫu 25 NHTM này, có 10 ngân hàng niêm yết trên sở giao dịch chứng khoán Tp Hồ Chí Minh, 3 NHTM niêm yết trên sàn HNX, các NHTM còn lại giao dịch trên sàn Upcom và OTC. Trong số 25 ngân hàng này, có 4 NHTM có tỷ lệ sở hữu Nhà nước trên 50%, một số ngân hàng sở hữu nhà nước nhưng không phải là tỷ lệ chi phối. Hầu hết các NHTM đều có sự tham gia của các nhà đầu tư nước ngoài với tỷ lệ sở hữu từ 0.5% đến 30%.

7. Kết quả nghiên cứu và hàm ý

Bảng 2 trình bày thống kê mô tả biến khả năng sinh lời được đo lường bằng ROA và NIM. Tỷ suất sinh lời trên tổng tài sản (ROA) trung bình là 1,03%, giá trị lớn nhất là 6,15% và giá trị nhỏ nhất là -6,04% trong khoảng thời gian nghiên cứu. Trong khi đó, chỉ tiêu thu nhập ròng cận biên (NIM) có giá trị trung bình là 3,2044%, giá trị lớn nhất, giá trị thấp nhất lần lượt là 8,72% và -9,03%.

.PNG)

Tỷ lệ sở hữu nhà nước trung bình là 20,41%, có một số NHTM không có sở hữu Nhà nước, và một số NHTM có sở hữu Nhà nước 100% trong những năm trước đây. Hầu hết các NHTM đều có sự tham gia của các nhà đầu tư nước ngoài với tỷ lệ sở hữu từ 0.5% đến 30% (tổng tỷ lệ sở hữu cổ phần tối đa của Nhà đầu tư nước ngoài theo quy định của luật pháp Việt Nam_Nghị định số 01/2014/NĐ-CP). Tỷ lệ sở hữu cổ phần trung bình của các nhà đầu tư nước ngoài là 9,02%, thấp nhất trong 3 nhóm sở hữu. Sở hữu ngoài nhà nước có tỷ lệ trung bình khá cao 70, 51%, trong đó, một số NHTM có tỷ lệ sở hữu ngoài nhà nước là 100% chẳng hạn như Bắc Á, Việt Á, Việt Capital. Tỷ lệ sở hữu ngoài nhà nước (đối với một số quan sát) thấp nhất là 0% (do trong một số năm trước đây, các NHTM như VCB, BIDV... này có tỷ lệ sở hữu nhà nước là 100%. (Bảng 3)

Bảng 5 trình bày ma trận hệ số tương quan Pearson giữa các biến được sử dụng trong nghiên cứu này. Từ bảng 5, có thể thấy tương quan giữa các biến phụ thuộc và các biến độc lập là ở mức độ thấp, do đó, có thể loại bỏ khả năng xảy ra đa cộng tuyến trong mô hình hồi quy. Như một quy tắc theo kinh nghiệm, đa cộng tuyến không phải là vấn đề nghiêm trọng nếu hệ số tương quan giữa các biến độc lập nhỏ hơn 0,8 (Gujarati, 2003).

Kết quả cho thấy sở hữu nhà nước có tác động tiêu cực đến khả năng sinh lời, hay nói cách khác, sở hữu nhà nước càng cao, khả năng sinh lời càng thấp. Cụ thể, trong mô hình tác động của sở hữu nhà nước đến tỷ suất sinh lời trên tổng tài sản (ROA), ước lượng hệ số của biến sở hữu nhà nước là -0.0033 (t-statistic = -2.83) với mức ý nghĩa 1%. Tương tự ước lượng của hệ số sở hữu nhà nước trong tương quan với thu nhập ròng cận biên là -0.0057 (t-statistic= -2.13) với mức ý nghĩa 5%. Kết quả này phù hợp với giả thuyết nghiên cứu, các NHTM có tỷ lệ sở hữu Nhà nước cao thường theo đuổi nhiều mục tiêu khác chẳng hạn như mục tiêu chính sách, chứ không hẳn là tối đa hóa lợi nhuận. Kết quả này cũng nhất quán với các phát hiện của đa số các nghiên cứu trước đây trên thế giới cũng như Việt Nam về ảnh hưởng của sở hữu Nhà nước đến khả năng sinh lời của NHTM và ủng hộ lý thuyết chi phí đại diện và lý thuyết lựa chọn công cộng.

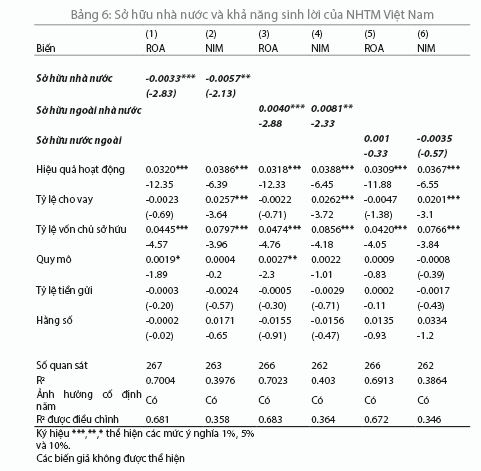

Đối với sở hữu ngoài nhà nước, bảng 6 cho thấy tác động tích cực của sở hữu ngoài nhà nước đến khả năng sinh lời, kết quả này xác nhận rằng tỷ lệ sở hữu ngoài nhà nước càng cao, khả năng sinh lời càng cao. Cụ thể hệ số ước lượng của biến sở hữu ngoài nhà nước là 0.0040 (t-statistic= 2.88) với mức ý nghĩa 1% trong mô hình (3) và hệ số ước lượng của biến sở hữu ngoài nhà nước là 0.081 (t-statistic= 2.33) với mức ý nghĩa 5% trong mô hình (4). Kết quả này phù hợp với lập luận NHTM có nhiều nhà đầu tư trong nước sẽ có thể giảm đáng kể chi phí đại diện, và cơ chế quản trị công ty trong các NHTM sở hữu ngoài nhà nước cũng tốt hơn, do đó, có thể gia tăng khả năng sinh lời. Kết quả này ủng hộ giả thuyết nghiên cứu và đồng nhất với các kết quả nghiên cứu trước đây.

Kết quả của mô hình (5) và (6) trong bảng 6 cho thấy hệ số ước lượng của biến sở hữu nước ngoài đều không có ý nghĩa thống kê trong cả 2 mô hình. Điều này có nghĩa chưa có cơ sở để xác định tác động của sở hữu nước ngoài đến khả năng sinh lời của các NHTM Việt Nam. Kết quả này có thể được lý giải bởi một vài lý do đặc thù của dữ liệu NHTM Việt Nam. Thứ nhất, tỷ lệ sở hữu của các nhà đầu tư nước ngoài trong các NHTM Việt Nam còn thấp (tỷ lệ sở hữu nước ngoài trung bình trong giai đoạn nghiên cứu là 9,02%), khi tỷ lệ này thấp, các NHTM chưa thể tận dụng được các thế mạnh của nhà đầu tư nước ngoài về khoa học công nghệ, quy trình sản xuất chuyên nghiệp, khả năng quản lý và tiếp thị vượt trội để gia tăng khả năng sinh lời cho các NHTM. Thứ hai, theo Nghị định số 01/2014/NĐ-CP, tổng tỷ lệ sở hữu cổ phần tối đa của Nhà đầu tư nước ngoài là 30%, quy định này cũng phần nào hạn chế sự tham gia của các nhà đầu tư chiến lược, có thể tác động thay đổi cơ chế quản trị công ty, gia tăng khả năng sinh lời. Thêm vào đó, mức độ biến động của tỷ lệ sở hữu nước ngoài trong các NHTM Việt Nam khá nhỏ, điều này cũng có thể ảnh hưởng đến kết quả của mô hình hồi quy. Kết quả này đồng nhất với kết quả nghiên cứu của Trần Việt Dũng (2014).

Kiểm định sự bền vững của kết quả nghiên cứu

Với kết quả nghiên cứu thực nghiệm có ý nghĩa thống kê trong các mô hình hồi quy được đề xuất, phương pháp hồi quy bình phương nhỏ nhất (mô hình OLS) vẫn có thể gặp phải một số vấn đề nội sinh ảnh hưởng đến kết quả.

Vấn đề nội sinh đáng quan tâm là khả năng tác động ngược chiều của khả năng sinh lời đến cấu trúc sở hữu vẫn có thể tồn tại. Điều này có thể xảy ra nếu các nhà đầu tư chủ ý lựa chọn các NHTM có khả năng sinh lời cao. Để hạn chế tác động ngược lại của biến khả năng sinh lời đến cấu trúc sở hữu, các mô hình nghiên cứu xem xét thêm các giá trị trễ của biến độc lập trong mô hình, đó là phương pháp sử dụng biến trễ trong OLS. Cụ thể, các biến sở hữu nhà nước, sở hữu nước ngoài và sở hữu ngoài nhà nước sẽ nhận giá trị trễ (giá trị t-1).

Bảng 7 trình bày các kết quả của phân tích sử dụng giá trị trễ tương ứng cho tác động của cấu trúc sở hữu đến khả năng sinh lời. Kết quả cho thấy ước lượng hệ số trên sở hữu nhà nước vẫn không thay đổi về mặt định tính và giá trị hệ số vẫn có ý nghĩa thống kê. Cụ thể, trong mô hình (1), ước lượng hệ số của biến sở hữu nhà nước là -0,0024 (t-statistic = -2,27) với mức ý nghĩa 5%. Tương tự, trong mô hình (4), tác động của sở hữu nhà nước lên NIM, ước lượng hệ số của biến sở hữu nhà nước là -0,0071 (t-statistic= -2,42) với mức ý nghĩa 5%.

Đối với sở hữu ngoài nhà nước, kết quả từ mô hình (3) và (6) cho thấy sự nhất quán với các phát hiện trong phần phân tích chính. Cụ thể, trong mô hình (3), ước lượng hệ số của biến sở hữu ngoài nhà nước là 0,0033 (t-statistic= 2,39) với mức ý nghĩa 5% và trong mô hình (6), ước lượng hệ số này là 0,0102 (t-statistic= 2,62) với mức ý nghĩa 1%.

Tóm lại, bảng 7 cho thấy các kết quả thực nghiệm vẫn đồng nhất và phù hợp với các giả thuyết đưa ra khi thực hiện kiểm định bằng các phương pháp hồi quy khác nhau. Điều này khẳng định thêm tính bền vững của kết quả nghiên cứu.

Kết quả này cho thấy giả thuyết nghiên cứu H1 và H2 được chấp nhận và nhất quán với các nghiên cứu trước đây về vấn đề này. Đối với giả thuyết H3, kết quả hồi quy từ các mô hình đều không có ý nghĩa thống kê, hay nói cách khác, kết quả nghiên cứu thực nghiệm không tìm thấy tác động của sở hữu nước ngoài đến khả năng sinh lời của các NHTM Việt Nam.

Kết quả nghiên cứu nói trên cho phép rút ra vài hàm ý quan trọng về chính sách đối với các cơ quan quản lý Nhà nước và NHTM trong việc điều chỉnh cấu trúc sở hữu hợp lí nhằm gia tăng hiệu năng về phương diện quản trị công ty, từ đó gia tăng khả năng sinh lời của các NHTM.

Thứ nhất, ngoài vấn đề sở hữu nhà nước và sở hữu ngoài nhà nước trong các NHTM. Theo kết quả nghiên cứu, sở hữu nhà nước càng cao, khả năng sinh lời càng thấp, trong khi đó, sở hữu ngoài nhà nước càng cao, khả năng sinh lời càng cao. Theo kết quả tổng hợp đến tháng 12/2017 thì tỷ lệ sở hữu của nhà nước tại các NHTM cổ phần còn rất cao, chẳng hạn, BIDV 95,30%, Vietcombank 77,11%, Viettinbank 64,50%. Khi tỷ lệ sở hữu nhà nước còn cao thì sẽ làm cho tính năng động, tính sáng tạo, sự bứt phá của các NHTM có thể bị hạn chế. Hơn nữa, các nhà đầu tư chiến lược nước ngoài sẽ e ngại khi nhìn vào tỷ lệ vốn nhà nước nắm giữ cao thậm chí gần như toàn bộ. Do đó, giải pháp bán bớt cổ phần, giảm dần tỷ lệ sở hữu nhà nước, tăng tỷ lệ sở hữu ngoài nhà nước là phù hợp với yêu cầu cải thiện cơ chế quản trị và nâng cao năng lực tài chính cho các NHTM. Tuy nhiên, giải pháp này bị vướng ở chỗ trong giai đoạn hiện nay, theo Quyết định 986/QĐ-TTg ngày 8/8/2018 của Thủ tướng Chính phủ về việc phê duyệt chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến năm 2030, theo đó, Nhà nước phải nắm giữ ở mức tối thiểu 65% tổng số cổ phần có quyền biểu quyết trong giai đoạn 2018 - 2020 và 51% trong giai đoạn 2021 - 2025, nên khi khối tư nhân hoặc các nhà đầu tư nước ngoài tham gia, vốn điều lệ sẽ phải tăng lên, Nhà nước phải đầu tư thêm vốn để giữ tỷ lệ này. Trong bối cảnh về ngân sách và những ưu tiên hiện thời, việc đầu thêm vốn sẽ không thể được coi là một ưu tiên. Do đó, để giảm tỷ lệ sở hữu nhà nước, tăng tỷ lệ sở hữu tư nhân theo xu thế phổ biến của thế giới, cần ban hành các chính sách, tạo môi trường pháp lý để hỗ trợ quá trình này được diễn ra nhanh chóng và thuận lợi.

Thứ hai, đối với vấn đề sở hữu nước ngoài, trong bối cảnh cụ thể của Việt Nam, với môi trường thông tin chưa thật sự minh bạch, việc bảo vệ quyền lợi nhà đầu tư, đặc biệt là các nhà đầu tư nước ngoài, chưa được chú trọng đúng mức. Thêm vào đó, từ kết quả nghiên cứu cho thấy chưa có cơ sở để xác định tác động của sở hữu nước ngoài đến khả năng sinh lời của các NHTM Việt Nam. Một trong những lí do có thể giải thích cho kết quả này là tỷ lệ sở hữu nước ngoài ở các NHTM Việt Nam còn quá thấp và ít biến động trong giai đoạn nghiên cứu. Hơn nữa, khi tỷ lệ sở hữu nước ngoài còn thấp thì chưa thể phát huy được các thế mạnh trong quản trị công ty để tác động đến khả năng sinh lời. Để các nhà đầu tư nước ngoài phát huy được các thế mạnh về chuyên môn, kinh nghiệm, công nghệ… cần thiết phải gia tăng tỷ lệ sở hữu để đạt đến ngưỡng hiệu quả. Do đó, cần có các giải pháp khuyến khích gia tăng tỷ lệ sở hữu nước ngoài trong các NHTM.

Tài liệu tham khảo:

Andres, P. de, & Vallelado, E. (2008). Corporate governance in banking: The role of the board of directors. Journal of Banking and Finance, 32(12), 2570–2580. https://doi.org/10.1016/j.jbankfin.2008.05.008

Berger, A. N., Hasan, I., & Klapper, L. F. (2004). Further Evidence on the Link between Finance and Growth: An International Analysis of Community Banking and Economic Performance. Journal of Financial Services Research, 25(2), 169-202. https://doi.org/10.1023/B:FINA.0000020659.33510.b7

Berger, A. N., Hasan, I., & Zhou, M. (2009). Bank ownership and efficiency in China: What will happen in the world’s largest nation? Journal of Banking and Finance, 33(1), 113-130. https://doi.org/10.1016/j.jbankfin.2007.05.016

Berle and Means. (1932). The Modern Corporation and Private Property. Macmillan Publishing Co, New York.

Bhattacharyya, A., Lovell, C. a. K., & Sahay, P. (1997). The impact of liberalization on the productive efficiency of Indian commercial banks. European Journal of Operational Research, 98(2), 332–345. https://doi.org/10.1016/S0377-2217(96)00351-7

Binh, D. T. Th., & Giang, H. T. H. (2012). Corporate Governance and Performance in Vietnamese Commercial Banks. Journal of Economics and Development, 14(2), 72–95.

Bonin, J. P., Hasan, I., & Wachtel, P. (2005). Bank performance, efficiency and ownership in transition countries. Journal of Banking and Finance, 29(1 SPEC. ISS.), 31-53. https://doi.org/10.1016/j.jbankfin.2004.06.015

Cornett, M. M., Guo, L., Khaksari, S., & Tehranian, H. (2010). The impact of state ownership on performance differences in privately-owned versus state-owned banks: An international comparison. Journal of Financial Intermediation, 19(1), 74-94. https://doi.org/10.1016/j.jfi.2008.09.005

Demsetz, H. and Villalonga, B. (2001). Ownership structure and corporate Finance. Journal of Corporate Finance, 93, 1155-1177.

Dieter Bos. (1991). Privatization : a theoretical treatment. New York: Oxford : Clarendon Press.

Dũng, T. V. (2014). Xác định các nhân tố tác động đến khả năng sinh lời của các Ngân hàng thương mại Việt Nam. Tạp Chí Ngân Hàng, 16, 14-24.

Gujarati, D. . (2003). Basic Econometrics (4th ed.). New York: McGraw-Hill.

H. Semih Yildirim and George Philippatos. (2007). Efficiency of Banks: Recent Evidence from the Transition Economies of Europe, 1993-2000. The European Journal of Finance, 13(2), 123-143.

Haque, F., & Brown, K. (2017). Bank ownership, regulation and efficiency: Perspectives from the Middle East and North Africa (MENA) Region. International Review of Economics and Finance, 47(January 2016), 273-293. https://doi.org/10.1016/j.iref.2016.10.015

Iannotta, G., Nocera, G., & Sironi, A. (2007). Ownership structure, risk and performance in the European banking industry. Journal of Banking & Finance, 31(7), 2127-2149. https://doi.org/10.1016/j.jbankfin.2006.07.013

Jiang, C., Yao, S., & Feng, G. (2013). Bank ownership, privatization, and performance: Evidence from a transition country. Journal of Banking and Finance, 37(9), 3364-3372. https://doi.org/10.1016/j.jbankfin.2013.05.009

Kiều, H. T. và cộng sự. (2014). Mối liên hệ giữa cấu trúc sở hữu và hiệu quả hoạt động của các ngân hàng thương mại do Nhà nước giữ cổ phần chi phối (thực trạng, xu hướng và định hướng điều chỉnh).

Lin, K. L., Doan, A. T., & Doong, S. C. (2016). Changes in ownership structure and bank efficiency in Asian developing countries: The role of financial freedom. International Review of Economics and Finance, 43, 19-34. https://doi.org/10.1016/j.iref.2015.10.029

Mậu, N. Đ., & Thành, N. X. (2012). Cấu trúc sở hữu trong khu vực ngân hàng thương mại việt nam.

Micco, A., Panizza, U., & Yañez, M. (2007). Bank ownership and performance. Does politics matter? Journal of Banking and Finance, 31(1), 219-241. https://doi.org/10.1016/j.jbankfin.2006.02.007

Nguyễn Việt Hùng. (2008). Phân tích các nhân tố ảnh hưởng đến hiệu quả hoạt động của các NHTM Việt Nam. 1–186.

Rahman, N. A. A., & Reja, A. F. M. (2015). Ownership Structure and Bank Performance. Journal of Economics, Business and Management, 3(5), 483–488. https://doi.org/10.7763/JOEBM.2015.V3.232

Sarkar, J., Sarkar, S., & Bhaumik, S. K. (1998). Does ownership always matter? Evidence from the Indian banking industry,. Journal of Comparative Economics, 26(2), 262-281. https://doi.org/06/jcec.1998.1516

Sơn, N. H., Tú, T. T. T., Cường, Đ. X., Ngọc, L. A., & Khánh, P. B. (2014). Tác động của cấu trúc sở hữu đến khả năng sinh lời của các Ngân hàng thương mại Việt Nam trong bối cảnh tái cơ cấu.

Trung, T. Q., & Sang, N. V. (2013). Các yếu tố ảnh hưởng đến hiệu quả hoạt động của các NHTM Việt Nam. Công Nghệ Ngân Hàng, (85), 11–15.

Trương Quốc Cường. (2014). Tác động của Sở hữu nước ngoài tới khả năng sinh lời của các công ty hoạt động trong lĩnh vực tài chính ngân hàng. Tạp Chí Ngân Hàng, (15), 12-15.

Vũ Thị Thu Hà. (2006). Sử dụng mô hình phân tích giới hạn ngẫu nhiên để phân tích hiệu quả chi phí của các NHTM VN. Tạp Chí Ngân Hàng, 5, 25-31.

PGS., TS. Lâm Chí Dũng

ThS. Võ Hoàng Diễm Trinh

Theo TCNH số 6/2020