Keywords: Green banking, barriers, challenges, Vietnam.

1. Giới thiệu

Phát triển bền vững là xu hướng tất yếu và có ảnh hưởng sâu rộng đến tất cả các khía cạnh của nền kinh tế (Lubin và Esty, 2010). Từ những ngành công nghiệp nặng cho đến các ngành sản xuất, công nghệ, điện tử hay công nghệ thông tin, các doanh nghiệp đã có những cam kết về môi trường và xem nghĩa vụ với môi trường gắn liền với hoạt động kinh doanh. Mặc dù là ngành ít gây ra ảnh hưởng đến môi trường nhất nhưng ngành tài chính, ngân hàng cũng không nằm ngoài xu hướng ấy. Thông qua ngân hàng xanh, ngành Ngân hàng cũng đã thực hiện các hành động hướng đến phát triển bền vững.

Ngân hàng xanh là thuật ngữ dùng để chỉ những ngân hàng có các hoạt động cắt giảm lượng khí thải carbon, giảm sử dụng giấy hay phân loại rác bảo vệ môi trường trong chính trụ sở của họ (Bihari và Pandey, 2015). Ngân hàng xanh cũng sử dụng cho các ngân hàng có tài trợ các dự án hướng đến mục tiêu môi trường và phát triển bền vững (Masud và cộng sự, 2018). Theo Bihari (2010), ngân hàng xanh bao gồm tất cả các yếu tố kinh tế, xã hội và môi trường trong hoạt động của ngân hàng và đồng thời ngân hàng xanh giúp chuyển đổi hình ảnh ngân hàng từ mục tiêu “lợi nhuận” duy nhất sang mục tiêu “lợi nhuận đi kèm trách nhiệm”.

Thực tiễn cho thấy, hầu hết các quốc gia phát triển đã thiết lập các quy định cụ thể và bắt buộc để hướng nguồn tài chính từ cả khu vực công và tư nhân đến các sản phẩm xanh, tạo điều kiện cho các tổ chức tài chính trong nước mở rộng quy mô đầu tư xanh (Park và Kim, 2020). Tuy nhiên, cách tiếp cận và chính sách can thiệp ngân hàng xanh có xu hướng khác nhau giữa các nước phát triển và đang phát triển.

Việt Nam là một trong những quốc gia chịu thiệt hại nhất do biến đổi khí hậu. Với vai trò trung gian tài chính, ngành Ngân hàng Việt Nam cũng đã tham gia vào quá trình chuyển đổi kinh tế sang hướng tăng trưởng xanh và bền vững. Chỉ thị số 03/CT-NHNN ngày 24/3/2015 của Thống đốc NHNN đã yêu cầu các NHTM thúc đẩy cấp tín dụng xanh cho những dự án có mục tiêu về môi trường rõ ràng. Tiếp theo, NHNN cũng đã ban hành Quyết định số 1604/QĐ-NHNN ngày 07/8/2018 về Đề án phát triển ngân hàng xanh tại Việt Nam.

Về khía cạnh nghiên cứu, ngân hàng xanh vẫn còn là khái niệm tương đối mới. Các nghiên cứu về ngân hàng xanh chủ yếu hiện nay xem xét mức độ thực hành ngân hàng xanh và các tác động của ngân hàng xanh. Một số điển hình triển khai ngân hàng xanh tại các ngân hàng như HSBC, Deutsche Bank hay BNP Paribas (Masud và cộng sự, 2018; Khattak, 2021). Đầu tư vào ngân hàng xanh giúp cho gia tăng hiệu quả, nâng cao niềm tin của khách hàng và hình ảnh của ngân hàng (Sharma và Choubey, 2022). Tuy nhiên, hiện các nghiên cứu chủ yếu tập trung tại các quốc gia phát triển.

Tại Việt Nam, các nghiên cứu về ngân hàng xanh hầu hết chỉ dừng lại ở mức độ thảo luận và khám phá về khung khái niệm ngân hàng xanh. Cụ thể, các nghiên cứu tập trung mô tả thực trạng về ngân hàng xanh và đánh giá mức độ phát triển của ngân hàng xanh (Phuong N., 2020, Nguyen A. H. và cộng sự, 2023). Hiện nay có rất ít các nghiên cứu sâu tìm hiểu sự phát triển ngân hàng xanh ở Việt Nam (Nguyen A.H. và cộng sự, 2023). Vì thế, mục tiêu của bài viết này nhằm phân tích các khó khăn và thách thức, qua đó đề xuất các giải pháp nhằm phát triển ngân hàng xanh ở Việt Nam.

2. Cơ sở lí thuyết

2.1. Ngân hàng xanh

Ngân hàng xanh được đề cập lần đầu tiên vào năm 2009 tại Hoa Kỳ (Sharma và Choubey, 2022). Và kể từ đó, ngân hàng xanh đã trở thành xu hướng toàn cầu (Masud và cộng sự, 2018). Tuy nhiên, cho đến hiện nay cũng chưa có sự thống nhất trong định nghĩa về ngân hàng xanh. Một số quan điểm cho rằng, ngân hàng xanh là những hoạt động ngân hàng nhằm mục đích giảm thiểu khí thải carbon của chính tổ chức và tài trợ cho các dự án vay vốn nhằm mục tiêu giảm tác động đến môi trường (Bose và cộng sự, 2017). Còn theo Nhóm Sáng kiến tài chính của Chương trình Môi trường Liên hợp quốc (UNEP FI, 2016), ngân hàng xanh sẽ đóng góp gián tiếp cho việc xây dựng nền kinh tế “xanh” hay “bền vững” thông qua việc khuyến khích khách hàng sử dụng các sản phẩm, dịch vụ hay đầu tư các dự án kinh doanh thân thiện với môi trường. Cho nên có thể thấy điểm chung trong định nghĩa về ngân hàng xanh chính là ngân hàng có các sản phẩm, dịch vụ hay các chiến lược kinh doanh với mục đích mang lại lợi ích cho môi trường, cộng đồng và xã hội.

2.2. Lược khảo các nghiên cứu về sự phát triển ngân hàng xanh

Các nghiên cứu trước đây về ngân hàng xanh chủ yếu khai thác các khía cạnh tích cực và những yếu tố hỗ trợ sự phát triển ngân hàng xanh. Điển hình như nghiên cứu của Masud và cộng sự (2018) về việc triển khai ngân hàng xanh tại các ngân hàng trên toàn cầu, Khattak (2021) với các sản phẩm tín dụng xanh, tài chính xanh hay Kumar và Prakash (2018) về tác động của ngân hàng xanh. Gần đây, sử dụng phỏng vấn sâu, Sharma và Choubey (2022) đã phát hiện ba nhân tố chính tác động đến sự phát triển của ngân hàng xanh, bao gồm phát triển sản phẩm xanh, trách nhiệm xã hội xanh và cuối cùng là quy trình xanh. Kết quả nghiên cứu cũng chỉ ra rằng, ba yếu tố trên sẽ giúp gia tăng thương hiệu xanh và niềm tin xanh của khách hàng dành cho ngân hàng ở Ấn Độ.

Tại Việt Nam, các nghiên cứu về ngân hàng xanh chỉ đang dừng ở mức độ thảo luận và khám phá về khung khái niệm ngân hàng xanh cũng như mô tả thực trạng về ngân hàng xanh với các phương pháp nghiên cứu khác nhau. Điển hình như Nguyễn Thị Minh Huệ (2017) sử dụng phương pháp phỏng vấn với các nhân viên ngân hàng và doanh nghiệp. Kết quả nghiên cứu cho thấy, đầu tư xanh có tác động tích cực làm gia tăng hiệu quả cho doanh nghiệp. Nguyễn Minh Loan (2019) thực hiện khảo sát về mô hình kinh doanh của các NHTM Việt Nam và chỉ ra rằng, hoạt động ngân hàng xanh được thể hiện theo 03 khía cạnh chính: Phát triển các sản phẩm, dịch vụ xanh; phát triển tín dụng xanh; giảm lượng khí carbon trong hoạt động nội bộ của ngân hàng. Các nghiên cứu gần đây cho thấy các yếu tố vĩ mô đóng vai trò then chốt trong sự phát triển ngân hàng xanh tại Việt Nam (Trần Thị Thanh Tú và cộng sự, 2019; Hang N. P. T, 2022).

3. Thực trạng phát triển ngân hàng xanh ở Việt Nam

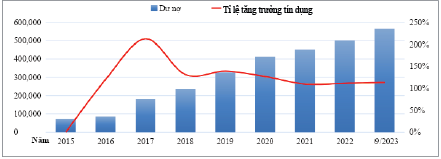

Mặc dù mới bắt đầu triển khai trong những năm gần đây nhưng ngân hàng xanh đã đạt được một số kết quả nhất định. Theo khung đánh giá mức độ phát triển ngân hàng xanh của Kaeufer (2010), ngân hàng xanh ở Việt Nam đang đạt mức 3 hay mức trung bình theo thang đo này (Trần Thị Thanh Tú và cộng sự, 2019). Điều này có nghĩa hầu hết quy trình, sản phẩm của các ngân hàng Việt Nam đều có tuân thủ nguyên tắc “xanh”. Cơ cấu tổ chức của ngân hàng theo đó cũng đã được thiết kế theo hướng hỗ trợ sự tác động “xanh” ở trên 04 giác độ: Con người, quy trình, nguyên tắc và mục đích. Riêng về sản phẩm, dịch vụ, phần lớn các NHTM Việt Nam đã có các sản phẩm xanh chủ lực như chấm điểm tín dụng xanh, phát hành trái phiếu xanh hay các gói cho vay xanh với lãi suất ưu đãi cho khách hàng (Nguyen A. H. và cộng sự, 2023). Theo báo cáo tổng hợp của NHNN, dư nợ tín dụng xanh đạt 564.000 tỉ đồng vào cuối tháng 9/2023, mức cao nhất từ trước tới nay (Biểu đồ 1).

Biểu đồ 1: Dư nợ tín dụng xanh tại NHTM Việt Nam

từ năm 2015 đến tháng 9/2023

Đơn vị: Tỉ đồng

Nguồn: Tác giả tổng hợp theo số liệu của NHNN

4. Phương pháp nghiên cứu

4.1. Phương pháp chọn mẫu và thu thập dữ liệu

Bài viết sử dụng phương pháp định tính nhằm khám phá những rào cản và thách thức mà phát triển ngân hàng xanh đang gặp phải tại Việt Nam. Quá trình phân tích dựa trên nghiên cứu tình huống trong đó xem xét quá trình phát triển ngân hàng xanh ở nhiều trường hợp các ngân hàng khác nhau tại Việt Nam. Cách tiếp cận này được cho là phù hợp và có tính tin cậy cao (Ray và Sharma, 2019) đặc biệt trong bối cảnh dữ liệu công khai về hiệu quả thực hiện ngân hàng xanh còn hạn chế. Phương pháp nghiên cứu định tính này cũng khá phổ biến trong các nghiên cứu về ngân hàng xanh ở Ấn Độ hay tài chính xanh ở Úc (Cheung và Brown, 2022).

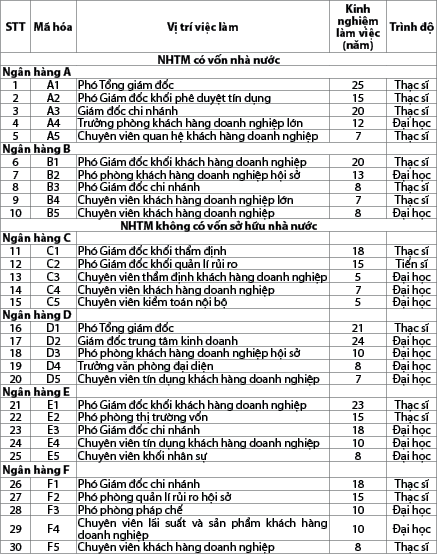

Để lựa chọn đối tượng nghiên cứu, tác giả tham khảo báo cáo thường niên của các NHTM tại Việt Nam; từ đó xác định những NHTM có công bố các thông tin về phát triển bền vững và các chương trình tín dụng xanh ít nhất 3 năm. Theo tiêu chí này, có 11 NHTM thỏa mãn điều kiện, gồm 03 NHTM sở hữu vốn nhà nước và 08 NHTM khác. Đối với nhóm NHTM sở hữu Nhà nước, tác giả lựa chọn 02 trong khi đó chọn 04 đối với 08 NHTM còn lại dựa trên quy mô vốn điều lệ. Tổng cộng có 06 NHTM ở cả 02 khu vực (Phụ lục 1).

Phụ lục 1: Thông tin của các ngân hàng được lựa chọn nghiên cứu

.PNG)

Nguồn: Phân tích của tác giả

Đối tượng phỏng vấn được lựa chọn là những chuyên gia ngân hàng có kinh nghiệm và kiến thức về ngân hàng xanh, trong đó nghiên cứu lựa chọn chuyên viên phụ trách và lãnh đạo ngân hàng có tối thiểu 5 năm kinh nghiệm làm việc tại các ngân hàng có công bố thông tin về phát triển bền vững ít nhất 3 năm. Kết quả là 30 chuyên viên và lãnh đạo ngân hàng đã đồng ý tham gia vào quá trình nghiên cứu. Trong đó, gần 2/3 đã có hơn 10 năm kinh nghiệm làm việc; khoảng hơn 1/2 có trình độ từ thạc sĩ trở lên và 2/3 hiện đang giữ các chức vụ lãnh đạo cấp trung, cao ở đại diện 06 NHTM có vốn chủ sở hữu và tư nhân. Chi tiết về đối tượng phỏng vấn được trình bày trong Phụ lục 2.

Phụ lục 2: Mô tả đối tượng được phỏng vấn

Nguồn: Phân tích của tác giả

4.2. Thiết kế bảng hỏi và xử lí dữ liệu

Trong nghiên cứu này, bảng hỏi được thiết kế gồm các câu hỏi mở về thực trạng phát triển ngân hàng xanh, trong đó tập trung vào những khó khăn và thách thức mà các NHTM ở Việt Nam đang gặp phải. Bên cạnh các cuộc phỏng vấn trực tiếp, nghiên cứu này cũng kết hợp với hình thức trả lời qua email bởi vì có một số đối tượng cảm thấy hiệu quả hơn khi họ được viết câu trả lời. Trong trường hợp có nội dung nào chưa rõ, các cuộc phỏng vấn tiếp theo qua điện thoại được thực hiện cho đến khi vấn đề được giải thích, điều chỉnh đúng với ý kiến trả lời của người được phỏng vấn (Yip và Bocken, 2018). Về phân tích dữ liệu, tác giả sử dụng cách tiếp cận của Nowell và cộng sự (2017). Đầu tiên, các đoạn ghi âm được nghe lại nhiều lần và mã hóa dữ liệu theo các khía cạnh về rào cản, thách thức và những giải pháp đề xuất. Các bước tiếp theo nhằm tìm ra những điểm trùng lặp từ những câu trả lời và đưa ra những chủ đề được nhấn mạnh trong tất cả các cuộc phỏng vấn. Kết quả của cuộc phỏng vấn được trình bày ở phần tiếp theo.

5. Kết quả nghiên cứu

5.1. Về khó khăn

Thứ nhất, mặc dù Chính phủ và NHNN đã có hướng dẫn chung về phát triển ngân hàng xanh nhưng vẫn còn thiếu các hướng dẫn chi tiết và đặc biệt là lộ trình thực hiện vẫn chưa được quy định cụ thể. Trong bài viết, tác giả đã đưa ra 02 phụ lục. Tại Phụ lục 1, các ngân hàng được kí hiệu là A, B, C, D, E, F; ở Phụ lục 2, các vị trí công việc được kí hiệu là: A1, A2,... F4, F5. Kết quả phỏng vấn, A3 cho rằng “việc thiếu hướng dẫn và quy định rõ ràng từ Chính phủ đã dẫn đến việc gây khó khăn cho các doanh nghiệp muốn phát triển bền vững trong khi đó các ngân hàng vẫn chờ đợi hướng dẫn chi tiết trước khi triển khai các dự án này và đối mặt với sự không chắc chắn”. Quan điểm này cũng tương đồng với những nghiên cứu trước đây khi cho thấy những khó khăn về mặt chính sách sẽ hạn chế rất lớn sự phát triển của ngân hàng xanh (Masud và cộng sự, 2018;

Li và cộng sự, 2021).

Thứ hai, thiếu sự phối hợp giữa các bên liên quan trong quá trình thực hiện ngân hàng xanh, ví dụ “sự hợp tác giữa các ngân hàng và các cơ quan Chính phủ còn chưa mạnh” (A4) và “thông tin liên lạc kém với các tổ chức ủng hộ ngân hàng xanh” (B3). “Những khó khăn đó gây cản trở nhiều NHTM tham gia vào ngân hàng xanh” (B4). Mặc dù có một số người được hỏi tuyên bố rằng ngân hàng của họ đã thiết lập quan hệ đối tác với một số tổ chức quốc tế để có sự hậu thuẫn trong quá trình thực hiện ngân hàng xanh nhưng “họ vẫn lúng túng trong phối hợp nhằm phát triển các sáng kiến bền vững” (D3). “Cần có sự hỗ trợ từ Chính phủ và các tổ chức quốc tế trong quá trình vận hành ngân hàng xanh” (B2). Do đó, có thể thấy sự thiếu phối hợp và hỗ trợ từ cơ quan quản lí nhà nước và các tổ chức quốc tế cũng khiến cho các ngân hàng gặp khó khăn trong giai đoạn triển khai các dự án hay sản phẩm xanh. Đây cũng chính là thách thức đã tìm thấy trong hệ thống ngân hàng ở Brazil khi triển khai ngân hàng xanh (Barbosa và cộng sự, 2020).

Thứ ba, là hiệu quả của các dự án đầu tư xanh không cao với thời gian hoàn vốn tương đối dài và vì thế đã gây ra rủi ro cho ngân hàng tài trợ trong khi đó sự hỗ trợ từ Chính phủ là rất ít. “Nguồn vốn đầu vào đòi hỏi cao nhưng hiệu quả đến từ hoạt động kinh doanh của các dự án xanh lại thấp” (D1 và E1). “Các công nghệ sản xuất sạch hơn và các hệ thống quản lí nông nghiệp bền vững có thể mất từ 4 đến 5 năm để phát triển; do đó, những dự án này tạo ra rủi ro tín dụng cho ngân hàng” (C4). “Vì vậy, hầu hết các NHTM vẫn ủng hộ các dự án tài trợ thông thường mặc dù họ vẫn công bố rằng họ đang hỗ trợ các sáng kiến tài chính xanh” (C5).

Thứ tư, các vấn đề liên quan đến năng lực vận hành của NHTM khi áp dụng ngân hàng xanh. “Các ngân hàng thực sự không biết bắt đầu từ đâu ngay cả đối với những nhà quản lí được giao nhiệm vụ quản lí của sáng kiến ngân hàng xanh này” (C1). “Các nhân viên thẩm định khó khăn khi được yêu cầu xác định rõ nhu cầu xanh khi thẩm định một dự án đầu tư” (F1). Hơn nữa, các hướng dẫn trong nội bộ NHTM vẫn chưa được ban hành: “Chúng tôi cảm thấy rằng, chúng tôi đơn độc khi xây dựng sáng kiến này. Mặc dù nhiều bên đã trực tiếp thể hiện sự quan tâm của họ với tư cách là nhà tài trợ hoặc cố vấn cho dự án xanh của chúng tôi, nhưng chúng tôi tin rằng họ vẫn chờ đợi một tín hiệu mạnh mẽ hơn từ tất cả các ngân hàng hoặc Chính phủ trước khi tham gia và bắt đầu giúp đỡ chúng tôi” (D4).

Cuối cùng là về những điểm nghẽn khi triển khai ngân hàng xanh trong bối cảnh nền kinh tế bị ảnh hưởng bởi đại dịch Covid-19. “Ngân hàng xanh là một bước nhảy vọt đối với các ngân hàng Việt Nam. Tuy nhiên, khó khăn chủ yếu đến từ việc áp dụng cách thức hoạt động khác nhau của mỗi ngân hàng. Các ngân hàng hiện tại đang chạy theo phong trào ngân hàng xanh và cạnh tranh vì lợi nhuận. Chính vì vậy, các hoạt động tập trung vào phát triển ngân hàng xanh dường như bị trì hoãn trong bối cảnh khó khăn kinh tế của tất cả các ngành sau khi đại dịch Covid-19 kết thúc” (F2).

5.2. Về thách thức

Bên cạnh những khó khăn trên, ngân hàng xanh cũng đang gặp nhiều thách thức. Thách thức lớn nhất chính là hậu quả kinh tế do đại dịch Covid-19 gây ra, khi cả hệ thống kinh tế nói chung và ngành tài chính nói riêng vẫn phải đối mặt với việc hồi phục sau đại dịch và các doanh nghiệp phát triển dự án xanh cũng nằm trong số đó. “Đại dịch đã ảnh hưởng đến chuỗi cung ứng và sản xuất của nhiều doanh nghiệp, đặc biệt là các doanh nghiệp trong lĩnh vực năng lượng và môi trường. Điều này có thể dẫn đến gián đoạn hoạt động của các dự án xanh mà ngân hàng đang hỗ trợ” (A3). Một lí do tương tự đã được đưa ra bởi C3 khi ngân hàng tuyên bố “phải thắt chặt ngân sách cho các dự án tài chính xanh cũng như phát triển ngân hàng xanh”, đặc biệt là ở các ngành kinh tế liên quan đến dịch vụ và du lịch. Đồng thời, chính vì những hậu quả kinh tế do đại dịch Covid-19 gây ra, các ngân hàng không muốn mạo hiểm “bằng cách tài trợ cho các dự án không chắc chắn về hiệu quả kinh tế ngay cả khi các dự án này có thể mang lại những tác động tích cực cho môi trường và cộng đồng” hoặc “ưu tiên các dự án có lợi ích kinh tế lớn hơn để bù đắp tổn thất do đại dịch Covid-19” (D2). Vì vậy, B4 xác nhận rằng mặc dù ngân hàng vẫn “có cam kết rõ ràng trong việc thúc đẩy tài trợ xanh, tuy nhiên vẫn chọn lọc trong việc chọn các dự án có hiệu quả kinh tế nhất định”. Kết quả này cũng tương đồng với phần lớn các nghiên cứu gần đây. Awawdeh và cộng sự (2021); Sadiq và cộng sự (2022) cho rằng, đại dịch Covid-19 làm thu hẹp biên lợi nhuận, các ngân hàng khi đó phải đánh đổi chi phí cơ hội cao hơn nhiều khi chấp nhận tài trợ cho những dự án xanh.

Thách thức thứ hai chính là tầm nhìn chiến lược của ban lãnh đạo trong các cam kết về phát triển ngân hàng xanh. Bởi vì, các ngân hàng phải lựa chọn đánh đổi lợi ích kinh tế trong ngắn hạn bằng việc đầu tư vào ngân hàng xanh để phát triển bền vững. “Trước năm 2020, với sự tăng trưởng đáng kể của nền kinh tế Việt Nam, hầu hết các ngân hàng đều có dư nợ tín dụng khổng lồ, do đó họ sẵn sàng sử dụng một phần tín dụng trong danh mục này để hỗ trợ một dự án xanh và bền vững. Tuy nhiên, đại dịch Covid-19 đã làm giảm doanh thu của hầu hết các ngân hàng, do đó chỉ còn một số ít ngân hàng hiện nay vẫn có thể tiếp tục thực hiện được cam kết tài trợ xanh” (E3). Điều này tương đồng với nghiên cứu trước đây cho rằng, việc phát triển ngân hàng xanh phụ thuộc vào tầm nhìn và sự quyết tâm của ban lãnh đạo ngân hàng mặc dù phải có sự đánh đổi (Haffar và Searcy, 2019).

6. Kết luận và đề xuất giải pháp

Bài viết đã chỉ ra những khó khăn và thách thức trong phát triển ngân hàng xanh tại Việt Nam hiện nay. Sự thiếu vắng các văn bản hướng dẫn chi tiết trong thực hiện ngân hàng xanh, các chính sách hỗ trợ và phối hợp của Chính phủ và NHNN cùng với các hạn chế về năng lực thực hiện ngân hàng xanh là những khó khăn chính của các NHTM hiện nay. Hậu quả kinh tế sau đại dịch Covid-19 cũng đặt ra rất nhiều khó khăn và thách thức: Nhiều ngân hàng chưa thực sự sẵn sàng phát triển ngân hàng xanh bởi bối cảnh nền kinh tế bị ảnh hưởng nặng nề do đại dịch Covid-19 gây ra. Mặc dù vậy, ngân hàng xanh vẫn là hướng đi tất yếu và cũng đã được các ngân hàng dần chú trọng bởi vì đây chính là động lực cho phát triển bền vững của toàn bộ hệ thống trong tương lai.

Vì thế, để phát triển ngân hàng xanh, cần phải triển khai các giải pháp cả ở góc độ vi mô và vĩ mô. Đầu tiên, dưới góc độ vĩ mô nền kinh tế, hệ thống văn bản pháp lí và chính sách hỗ trợ của Chính phủ và NHNN phải được ban hành chi tiết và đảm bảo cả tính cập nhật với sự thay đổi của bối cảnh kinh tế hiện nay. Đồng thời, việc thực hiện các chính sách liên quan đến ngân hàng xanh cũng cần sự phối hợp chặt chẽ hơn nữa từ phía Ban lãnh đạo của mỗi ngân hàng. Điển hình là việc tăng cường các cam kết của ban lãnh đạo cấp cao phải được xem là yếu tố tiên quyết bởi vì ngân hàng xanh chỉ có thể triển khai một cách hiệu quả khi mà tầm nhìn chiến lược và chương trình hành động của Ngân hàng đã được xác định rõ ràng từ Ban lãnh đạo của Ngân hàng. Thứ hai, việc nâng cao năng lực của nhân viên các bộ phận trong quá trình thực hiện các chính sách liên quan đến ngân hàng xanh. Việc tăng cường sự phối hợp giữa các bộ phận chức năng trong ngân hàng cũng cần được chú trọng trong quá trình triển khai các sản phẩm, dịch vụ của ngân hàng xanh. Cuối cùng, để thực hiện được tất cả những điều trên, cần có một lộ trình cụ thể ở tất cả các cấp, từ cấp độ vĩ mô nền kinh tế đến hệ thống ngân hàng và trong nội bộ từng NHTM.

Bên cạnh những kết quả đạt được, bài viết này cũng còn những hạn chế nhất định. Thứ nhất, việc sử dụng một mẫu giới hạn có thể không mang tính chất đại diện. Thứ hai, phần lớn mẫu là các nhà quản lí cấp trung nên có thể làm giảm tính tin cậy trong kết quả nghiên cứu khi chưa tiếp cận được các nhà quản lí cấp cao, người quyết định chiến lược của ngân hàng. Đồng thời, nghiên cứu cũng chỉ giới hạn ở quan điểm của các nhân viên và cán bộ lãnh đạo ngân hàng nên cần có những phân tích về phát triển ngân hàng xanh dưới quan điểm của NHNN, đại diện cơ quan, ban, ngành có liên quan thuộc Chính phủ và khách hàng về quá trình thực hiện ngân hàng xanh của các NHTM. Cuối cùng, trong số các NHTM Việt Nam, có những ngân hàng vẫn chưa các báo cáo chính thức nhưng đã có những bước đầu triển khai hoạt động ngân hàng xanh. Vì thế, việc tiếp cận đến nhóm ngân hàng này chắc chắn sẽ cần thiết để tìm hiểu các khó khăn hay thách thức và liệu có sự khác biệt hay không với những nhóm ngân hàng khác.

Tài liệu tham khảo:

1. Awawdeh, A. E., Ananzeh, M., El-khateeb, A. I., & Aljumah, A. (2021). Role of green financing and corporate social responsibility (CSR) in technological innovation and corporate environmental performance: A Covid-19 perspective. China Finance Review International, 12, pages 297-316.

2. Barbosa, M., Castañeda-Ayarza, J. A., & Ferreira, D. H. L. (2020). Sustainable strategic management (GES): Sustainability in small business. Journal of Cleaner Production, 258, 120880.

3. Bihari, S. (2010). Green banking-towards socially responsible banking in India. International Journal of Business Insights & Transformation, 4(1).

4. Bihari, S. C., & Pandey, B. (2015). Green banking in India. Journal of Economics and International Finance, 7(1), pages 1-17.

5. Bose, S., Khan, H., Rashid, A., & Islam, S. (2017). What drives green banking disclosure? An institutional and corporate governance perspective. Asia Pacific Journal of Management, 35(2), pages 501-527

6. Haffar, M., & Searcy, C. (2019). How organizational logics shape trade-off decision-making in sustainability. Long Range Planning, 52(6), 101912.

7. Imeson, M., & Sim, A. (2010). Sustainable Banking: Why Helping Communities and Saving the Planet is Good for Business? SAS White Paper. Issued by SAS Institute Inc. World Headquarters.

8. Kaeufer (2010). Banking as a Vehicle for Socio-economic Development and Change: Case Studies of Socially Responsible and Green Banks. Cambridge, MA: Presencing Institute, page 6.

9. Khattak, M. A. (2021). Corporate sustainability and financial performance of banks in Muslim economies: The role of institutions. Journal of Public Affairs, 21(1), e2156.

10. Kumar, K., & Prakash, A. (2018). Developing a framework for assessing the sustainable banking performance of the Indian banking sector. Social Responsibility Journal, 15(5), pages 689-709.

11. Lại Thị Thanh Loan (2019). Phát triển ngân hàng xanh tại Việt Nam, Tạp chí Ngân hàng Chuyên đề đặc biệt 2019.

12. Li, M., Hamawandy, N. M., Wahid, F., Rjoub, H., & Bao, Z. (2021). Renewable energy resources investment and green finance: Evidence from China. Resources Policy, 74, 102402.

13. Lubin, D. A., & Esty, D. C. (2010). The sustainability imperative. Harvard Business Review, 88(5), pages 42-50.

14. Masud, M., Kaium, A., Hossain, M. S., & Kim, J. D. (2018). Is green regulation effective or a failure: Comparative analysis between Bangladesh Bank (BB) green guidelines and global reporting initiative guidelines. Sustainability, 10(4), 1267.

15. Nowell, L. S., Norris, J. M., White, D. E., & Moules, N. J. (2017). Thematic analysis: Striving to meet the trustworthiness criteria. International journal of qualitative methods, 16(1), 1609406917733847.

16. Hang, N. P. T. (2022). Policy implications for the Green Bank development in the context of global climate change. Emerging Science Journal, 6(4), pages 817-833.

17. Ngô Anh Phương (2021). Ngân hàng xanh tại Việt Nam: Thực trạng và giải pháp phát triển. Tạp chí Thị trường Tài chính Tiền tệ.

18. Nguyen, A. H., Do, M. H. T., Hoang, T. G., & Nguyen, L. Q. T. (2023). Green financing for sustainable development: Insights from multiple cases of Vietnamese commercial banks. Business Strategy and the Environment, 32(1), pages 321-335.

19. Nguyễn Thị Minh Huệ, Trần Thị Thanh Tú, Tăng Thị Phúc (2017). Tiếp cận tài chính xanh của các doanh nghiệp Việt Nam. Tạp chí Kinh tế Phát triển.

20. Nguyễn Minh Loan (2019). Phát triển ngân hàng xanh trong bối cảnh cách mạng công nghiệp 4.0, Tạp chí Tài chính.

21. Park, H., & Kim, J. D. (2020). Transition towards green banking: role of financial regulators and financial institutions. Asian Journal of Sustainability and Social Responsibility, 5(1), pages 1-25.

22. Phuong, N. (2020). Factors affecting the development of green banks in Vietnam. Accounting, 6(6), pages 991-1000.

23. Sadiq, M., Nonthapot, S., Mohamad, S., Chee Keong, O., Ehsanullah, S., & Iqbal, N. (2022). Does green finance matter for sustainable entrepreneurship and environmental corporate social responsibility during Covid-19?. China Finance Review International, 12(2), pages 317-333.

24. Sahi, A., & Pahuja, A. (2020). An Empirical Study on the Effectiveness of Green Banking Practices in SBI. Adalya Journal.

25. Sharma, M., & Choubey, A. (2022). Green banking initiatives: a qualitative study on the Indian banking sector. Environment, Development and Sustainability, 24(1), pages 293-319.

26. Sharmeen, K., Hasan, R., & Miah, M. D. (2019). Underpinning the benefits of green banking: A comparative study between Islamic and conventional banks in Bangladesh. Thunderbird International Business Review, 61(5), pages 735-744.

27. Trần Thị Thanh Tú, Ngô Anh Phương, Nguyễn Thị Nhung (2019). Nghiên cứu thực nghiệm: Cấp độ phát triển và các nhân tố ảnh hưởng đến ngân hàng xanh tại Việt Nam. Tạp chí Ngân hàng, Chuyên đề đặc biệt 2019.

28. UNEP FI. (2016). UNEP FI guide to banking and sustainability. Switzerland: UNEP. Retrieved July 05, 2020, from http://www.unepf.org/fleadmin/documents/guidebankingstatements.pdf

29. Yip, A. W., & Bocken, N. M. (2018). Sustainable Business Model Archetypes for the Banking Industry. Journal of Cleaner Production, 174, pages 150-169.

30. Cheung, H., Baumber, A., & Brown, P. J. (2022). Barriers and enablers to sustainable finance: A case study of home loans in an Australian retail bank. Journal of Cleaner Production, 334, 130211.

31. Ray, K., & Sharma, M. (2019). A qualitative study of challenges and strategies of Indian IT organizations toward global branding. Benchmarking: An International Journal, 27(2), pages 708-731.

TS. Phan Chung Thủy

Khoa Ngân hàng, Trường Kinh doanh, Đại học Kinh tế Thành phố Hồ Chí Minh