Cùng với sự phát triển của thị trường chứng khoán (TTCK) trong thời gian qua, nhu cầu huy động vốn tăng cao khiến các doanh nghiệp gặp khó khăn do mức độ hấp thụ vốn của thị trường trong nước là có hạn. Niêm yết trên thị trường quốc tế là hướng đi mà các doanh nghiệp Việt Nam đã và đang cân nhắc thực hiện trong thời gian qua. Tuy nhiên, hiện nay vẫn chưa có doanh nghiệp Việt Nam nào thành công trong hoạt động niêm yết chéo trên thị trường quốc tế. Trên cơ sở phân tích cơ hội, thách thứ, điểm mạnh, điểm yếu của nhóm 30 doanh nghiệp có giá trị vốn hóa lớn nhất thị trường thuộc chỉ số VN30 đối với hoạt động niêm yết chéo cổ phiếu trên thị trường quốc tế, bài viết đưa ra một số giải pháp và kiến nghị nhằm thúc đẩy hoạt động niêm yết chéo của doanh nghiệp Việt Nam trong thời gian tới.

1. Niêm yết chéo

Niêm yết chéo (cross-border listing) là thuật ngữ chỉ hoạt động một doanh nghiệp thực hiện niêm yết chứng khoán trên một TTCK nước ngoài sau khi đã thực hiện niêm yết chứng khoán lần đầu tại thị trường chứng khoán trong nước (hoặc một thị trường chứng khoán khác).

Doanh nghiệp có thể thực hiện niêm yết chéo thông qua hai phương thức: phát hành trực tiếp cổ phiếu hoặc phát hành chứng chỉ lưu ký (Depositary Receipt - DR) tại thị trường nước ngoài. Tuy nhiên, phát hành trực tiếp cổ phiếu thông qua chào bán cổ phiếu lần đầu ra công chúng (IPO) tại thị trường quốc tế là một trong những thách thức rất lớn cho doanh nghiệp. Để đáp ứng yêu cầu chào bán, doanh nghiệp cần sự tư vấn của các tổ chức tư vấn phát hành, chuẩn bị các thủ tục liên quan, công bố thông tin,… có thể mất tới 1 đến 2 năm cho khâu này, chưa kể các chi phí liên quan khác. Phát hành chứng chỉ lưu ký được coi là phương thức huy động vốn từ thị trường quốc tế đơn giản hơn, thủ tục cũng như chi phí thấp hơn so với phát hành trực tiếp cổ phiếu.

Niêm yết chéo cổ phiếu mang lại nhiều lợi ích cho doanh nghiệp niêm yết. Trong đó, lợi ích lớn nhất phải kể tới là khả năng tiếp cận nguồn tài chính mới từ thị trường vốn quốc tế với chi phí vốn thấp hơn [1]. Tiếp đó, bằng cách tác động làm giảm chi phí vốn thông qua giảm thiểu rủi ro, từ đó dẫn tới giá trị doanh nghiệp tăng. Chi phí vốn giảm cũng như sinh lời kỳ vọng của nhà đầu tư giảm sẽ tác động làm tăng giá cổ phiếu của công ty [2]. Bên cạnh đó, hoạt động quản trị của doanh nghiệp cũng được cải thiện do doanh nghiệp phải đáp ứng các tiêu chuẩn và yêu cầu minh bạch trong kế toán và công khai thông tin khi vào thị trường quốc tế.[3]

Tuy nhiên, niêm yết chéo cũng mang lại những bất lợi nhất định cho doanh nghiệp như vấn đề về chi phí niêm yết chéo cao khiến doanh nghiệp gặp khó khăn. Doanh nghiệp buộc phải đáp ứng các điều kiện để duy trì hoạt động niêm yết tại thị trường quốc tế, bao gồm các tiêu chuẩn về giá cổ phiếu, kết quả kinh doanh, minh bạch thông tin và yêu cầu về quản trị doanh nghiệp. Trong đó, minh bạch thông tin và tuân thủ các nguyên tắc quản trị doanh nghiệp tại thị trường quốc tế với yêu cầu khắt khe hơn các thị trường trong nước luôn là trở ngại đối với các doanh nghiệp niêm yết chéo.

2. Phân tích SWOT về niêm yết chéo chứng khoán của doanh nghiệp Việt Nam

Khi quy mô thị TTCK trong nước tăng cao, số lượng doanh nghiệp niêm yết tăng kéo theo nhu cầu huy động vốn lớn. Trong khi, mức độ hấp thụ vốn của nền kinh tế là có hạn, huy động vốn trên thị trường quốc tế trở thành phương án được các doanh nghiệp trong nước ngày càng quan tâm hơn trong thời gian qua.

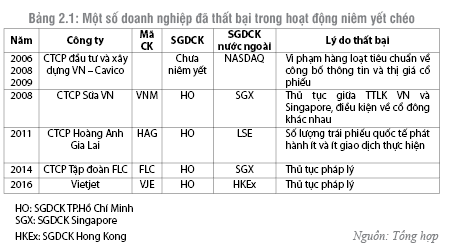

Theo thống kê chưa đầy đủ từ thông báo về thực hiện niêm yết trên thị trường quốc tế của các doanh nghiệp Việt Nam trong thời gian qua, hiện chỉ có một số ít doanh nghiệp đã thực hiện phát hành cổ phiếu, chứng chỉ lưu ký tại thị trường quốc tế như Cavico, Hoàng Anh Gia Lai. Tuy nhiên, hoạt động duy trì niêm yết gặp khó khăn nên sau một thời gian những doanh nghiệp này đã thực hiện hủy niêm yết. Một số công ty khác như Vinamilk, FLC, Vietjet Air đều đã đưa kế hoạch xong đã thất bại hoặc chưa thực hiện. Đáng chú ý trong năm 2017, VNG đã đưa ra thông báo đạt được thỏa thuận chào bán cổ phiếu lần đầu tại NASDAQ, và Vietjet Air đã dự kiến niêm yết trên SGDCK Singapore. Tuy vậy, cho tới hiện nay vẫn chưa ghi nhận doanh nghiệp Việt Nam nào thực hiện niêm yết chéo trên thị trường thế giới. Như vậy, câu chuyện về niêm yết chéo đã được các doanh nghiệp Việt Nam nhắc tới từ năm 2006 cho tới nay vẫn chưa thành hiện thực. (Bảng 2.2)

Cơ hội

TTCK Việt Nam tăng trưởng trở lại và trở thành một trong những TTCK có mức tăng trưởng nhanh nhất trong khu vực và trên toàn thế giới trong năm 2017. Giá trị vốn hóa thị trường trong nước tăng nhanh cũng góp phần đưa TTCK Việt Nam lên các thứ hạng cao hơn trong danh sách các TTCK thế giới. Nếu xét trên quy mô giá trị vốn hóa của các SGDCK quốc gia trong khu vực Châu Á - Thái Bình Dương, SGDCK Hồ Chí Minh đã có sự tăng hạng đáng kể từ mức 17/18 trong các năm 2014 đến 2017 đã tăng lên mức 15/18. Nếu xét trên tổng số các SGDCK quốc gia là thành viên của WFE tại khu vực này, SGDCK Hồ Chí Minh xếp thứ 15/21 và SGDCK Hà Nội xếp thứ 19/21. (Bảng 2.1)

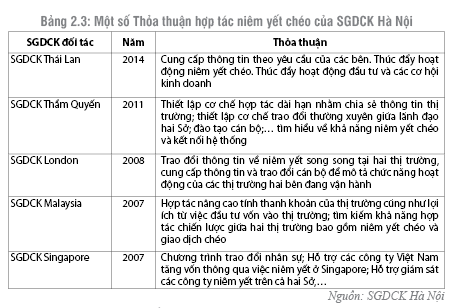

Hoạt động hợp tác và liên kết quốc tế của các SGDCK tại Việt Nam đã được chú trọng đẩy mạnh trong thời gian qua. Năm 2013, SGDCK TP. Hồ Chí Minh được chấp thuận làm thành viên chính thức của Liên đoàn các SGDCK thế giới - WFE đã tháo gỡ được một trong những khó khăn về đáp ứng điều kiện niêm yết quốc tế của doanh nghiệp Việt Nam - buộc SGDCK mà doanh nghiệp đã niêm yết phải là thành viên của WFE. Ngoài ra, trong nhiều năm từ 2007 tới nay, SGDCK Hà Nội cũng đã thực hiện ký kết thỏa thuận hợp tác với một số SGDCK trong khu vực như Thái Lan, Singapore, Malaysia,… Nội dung các thỏa thuận xoay quanh vấn đề về trao đổi thông tin, thúc đẩy hoạt động niêm yết chéo tại các SGDCK trong khu vực. Thêm vào đó, Nghị định 58/2015/NĐ-CP có quy định một trong những điều kiện niêm yết tại SGDCK nước ngoài là doanh nghiệp cần thực hiện niêm yết tại các SGDCK của nước mà cơ quan quản lý TTCK hoặc SGDCK đã có thỏa thuận hợp tác với UBCKNN hoặc SGDCK của Việt Nam.[4] (Bảng 2.3)

Khung pháp lý cho hoạt động niêm yết chéo dần được hoàn thiện. Quy định về chào bán cổ phiếu, chào bán chứng chỉ lưu ký được chi tiết trong Nghị định 58/2012/NĐ-CP và Thông tư 162/2015/TT-BTC. Đáng chú ý trong quy định là doanh nghiệp Việt Nam sẽ chỉ được thực hiện niêm yết chéo đối với số lượng cổ phiếu chào bán lần đầu (IPO) tại thị trường quốc tế. Sau khi thực hiện chào bán cổ phiếu và chứng chỉ lưu ký, doanh nghiệp sẽ thực hiện niêm yết cổ phiếu hoặc chứng chỉ lưu ký của mình tại TTCK quốc tế. Hoạt động niêm yết sẽ chủ yếu tuân thủ quy định của thị trường nước sở tại, bởi vậy hệ thống quy định về niêm yết chứng khoán tại SGDCK nước ngoài khá đơn giản.

Thách thức

Bên cạnh những cơ hội về thị trường phát triển hay sự hỗ trợ của cơ quan quản lý trong việc thực hiện các thỏa thuận hợp tác tạo điều kiện thuận lợi cho doanh nghiệp Việt Nam thực hiện niêm yết chéo, thách thức cho các doanh nghiệp niêm yết Việt Nam hiện nay muốn huy động vốn từ thị trường thế giới xuất phát chủ yếu từ sự thiếu hài hòa trong các quy định hoạt động của hai TTCK, trong và ngoài nước. Điều này bắt nguồn từ sự khác biệt trong các quy định về chuẩn mực kế toán áp dụng cho việc lập báo cáo tài chính, quy định về tỷ lệ sở hữu của các nhà đầu tư nước ngoài và nguyên tắc quản trị doanh nghiệp đối với các công ty niêm yết.

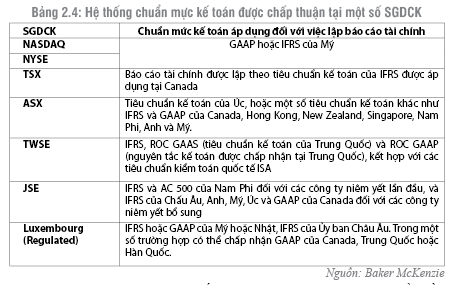

Chuẩn mực kế toán tại các TTCK quốc tế hiện là một rào cản lớn của doanh nghiệp Việt Nam. Nguyên nhân xuất phát từ sự khác biệt trong một số tiêu chí lập báo cáo tài chính so với chuẩn mực kế toán quốc tế. Tại các SGDCK thế giới, chuẩn mực kế toán được đưa ra chung cho các doanh nghiệp nước ngoài muốn niêm yết thường là các chuẩn mực hoặc thông lệ kế toán đã được áp dụng chung trên toàn cầu và được chấp nhận bởi rất nhiều các quốc gia trên thế giới như GAAP của Mỹ, Canada hay Nhật, IFRS, IAS. Hoặc doanh nghiệp phải chấp thuận theo chuẩn mực kế toán của quốc gia đó. Điều đáng nói là chuẩn mực kế toán Việt Nam hiện đang áp dụng (VAS) có một số sự khác biệt trong các lập các báo cáo, hệ thống tài khoản,… so với IFRS hay IAS. (Bảng 2.4)

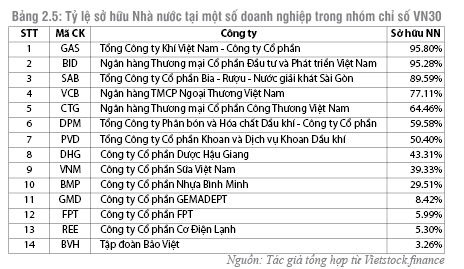

Vấn đề về tỷ lệ sở hữu đặt ra thách thức không nhỏ khi doanh nghiệp muốn huy động vốn từ thị trường quốc tế. Đối với tỷ lệ sở hữu cổ phần có hai vấn đề đặt ra với doanh nghiệp. Thứ nhất, tỷ lệ sở hữu của cổ đông Nhà nước tại một số doanh nghiệp cổ phần hóa còn khá cao, gây khó khăn cho việc chào bán cổ phiếu ra nước ngoài để đảm bảo tỷ lệ cổ phần do công chúng nhà đầu tư nắm giữ. Đáng chú ý, nhóm 30 doanh nghiệp trong chỉ số VN30 có tới 10 doanh nghiệp có tỷ lệ sở hữu của cổ đông Nhà nước trên 20%. Trong đó, 4 doanh nghiệp là GAS, BID, SAB và VCB có tỷ lệ sở hữu Nhà nước trên 70%. Đây là rào cản rất lớn cho doanh nghiệp khi quyết định huy động vốn trên thị trường quốc tế, tỷ lệ sở hữu của cổ đông nhà nước cao đồng nghĩa với việc thực hiện quyền phủ quyết của cổ đông này. Điều này sẽ ảnh hưởng lớn tới quyền biểu quyết của các cổ đông khác trong doanh nghiệp và không đảm bảo tính công bằng cho các cổ đông cá nhân đại chúng của công ty. (Bảng 2.5)

Thứ hai, tỷ lệ sở hữu nước ngoài tại nhiều doanh nghiệp Việt Nam hiện đã đạt mức cao. Trong nhóm chỉ số VN30 có 12/30 doanh nghiệp có tỷ lệ sở hữu nước ngoài từ 30%, đặc biệt, VNM, CII và SSI là có tỷ lệ sở hữu trên 50% do điều lệ công ty đã thông qua phương án tăng tỷ lệ sở hữu nước ngoài lên tối đa 100%. 3/9 doanh nghiệp có tỷ lệ sở hữu nước ngoài đạt mức tối đa 49% và 2 doanh nghiệp đạt mức trên 48%. Khả năng tăng vốn thông qua phát hành và niêm yết quốc tế của nhóm doanh nghiệp này rất khó. Ngoài ra, các doanh nghiệp còn lại có tỷ lệ sở hữu nước ngoài trên 30% sẽ bị hạn chế khi muốn phát hành thêm chứng khoán ở thị trường nước ngoài nếu tỷ lệ sở hữu tối đa là 49%. Đối với nhóm ngân hàng, có 4 ngân hàng thuộc nhóm VN30, trong đó có 2 ngân hàng là VCB và MBB đã có tỷ lệ sở hữu nước ngoài ở mức 20%, với 10% vốn còn lại cũng là một thách thức khi muốn huy động vốn từ thị trường thế giới. (Bảng 2.6)

Điểm mạnh

Xét trong nhóm 30 cổ phiếu thuộc chỉ số VN30 có thể nhận thấy hầu hết các doanh nghiệp Việt Nam có quy mô lớn đều có khả năng đáp ứng và vượt nhiều lần các tiêu chuẩn về tài chính của các SGDCK thế giới. Các tiêu chuẩn về giá trị vốn hóa, tài sản, doanh thu hay lợi nhuận của 30 doanh nghiệp này đều đảm bảo các tiêu chuẩn niêm yết, kể cả đối với các SGDCK lớn như NYSE.

Các doanh nghiệp lớn tại Việt Nam về cơ bản đáp ứng được các tiêu chuẩn quản trị doanh nghiệp của các SGDCK thế giới. Điều này xuất phát từ thực tế hội nhập sâu rộng của nền kinh tế trong thời gian qua, buộc các doanh nghiệp phải tự đổi mới mình để phù hợp hơn với các thông lệ và quy định quốc tế.

Điểm yếu

Thực tế hoạt động niêm yết chéo của các doanh nghiệp Việt Nam trong thời gian qua cho thấy các doanh nghiệp trong nước đã bộc lộ nhiều điểm yếu khi tham gia thị trường quốc tế.

Thứ nhất, tâm lý e ngại với thị trường vốn nước ngoài của nhiều doanh nghiệp dẫn tới việc bỏ qua ý định chào bán chứng khoán tại TTCK thế giới. Tâm lý e ngại này xuất phát từ phía lãnh đạo doanh nghiệp hoặc các cổ đông trong doanh nghiệp không muốn có sự tham gia điều hành và chi phối của các nhà đầu tư nước ngoài. Thêm vào đó là việc thực hiện các thủ tục đăng ký chào bán và niêm yết bằng ngôn ngữ của quốc gia đó dẫn tới những e ngại về mặt ngôn ngữ không chính xác, đặc biệt giai đoạn sau khi niêm yết, doanh nghiệp phải đáp ứng các tiêu chuẩn quản trị, xây dựng báo cáo tài chính, công bố thông tin theo chuẩn mực quốc tế với ngôn ngữ của quốc gia niêm yết. Thêm vào đó sự khác biệt về chuẩn mực kế toán khiến các doanh nghiệp phải xây dựng lại báo cáo tài chính theo một quy chuẩn khác, ngôn ngữ mới, các vấn đề về chi trả cổ tức bằng đồng ngoại tệ sẽ gây khó khăn liên quan tới ngoại hối,… Tất cả những yếu tố này tạo ra tâm lý e ngại của doanh nghiệp Việt Nam. Nhiều doanh nghiệp sẵn sàng từ bỏ những lợi ích mà niêm yết chéo mang lại để tránh được những vấn đề nêu trên.

Thứ hai, bản thân những doanh nghiệp có kế hoạch niêm yết chéo cũng gặp không ít khó khăn trong quá trình chuẩn bị các thủ tục đăng ký niêm yết và khả năng duy trì niêm yết chéo. Ngay tại thị trường trong nước đã có rất nhiều doanh nghiệp vi phạm quy định về công bố thông tin, đặc biệt là các thông tin liên quan tới chào mua chào bán công khai cổ phiếu của các cổ đông lớn. Đối với các quy định khác mang tính thông lệ quốc tế như các quy tắc quản trị doanh nghiệp, nhiều doanh nghiệp trong nước không đáp ứng được hoặc chỉ đáp ứng ở mức quy định trong nước mà không quan tâm cải thiện năng lực quản trị của doanh nghiệp để hội nhập sâu rộng hơn với thế giới.

Ngoài một số ít những doanh nghiệp lớn, phần nhiều các doanh nghiệp Việt Nam đều chưa sẵn sàng hoặc chưa có ý định huy động vốn từ thị trường vốn thế giới. Với những thách thức và điểm yếu đã nêu, muốn thúc đẩy được hoạt động niêm yết chéo của các doanh nghiệp trong nước, cần có sự chung tay từ phía các cơ quan quản lý thị trường, hỗ trợ các doanh nghiệp giải quyết những mâu thuẫn vướng mắc trong các khâu chuẩn bị. Bên cạnh đó, bản thân các doanh nghiệp cũng cần nhìn nhận rõ hơn về lợi ích mà kênh huy động vốn này mang lại cho mình.

3. Giải pháp và kiến nghị

Trên cơ sở phân tích cơ hội, thách thức điểm mạnh và điểm yếu của các doanh nghiệp Việt Nam khi muốn thực hiện niêm yết chéo, tác giả đề xuất một số giải pháp và kiến nghị nhằm thúc đẩy hoạt động niêm yết chéo trong thời gian tới.

Tuyên truyền cho cổ đông thấy được lợi ích của hoạt động niêm yết chéo: Niêm yết chéo mang lại nhiều lợi ích cho doanh nghiệp như giảm chi phí vốn, tăng giá cổ phiếu, tăng thanh khoản của cổ phiếu, hình ảnh và uy tín doanh nghiệp được cải thiện,… Tuy nhiên, do những khó khăn trong quá trình chuẩn bị đăng ký chào bán, niêm yết mà nhiều doanh nghiệp tỏ ra e ngại khi tiếp cận kênh huy động vốn này. Thêm vào đó, doanh nghiệp muốn thực hiện niêm yết chéo cần có sự thông qua của Đại hội đồng cổ đông về phương án huy động vốn. Tuyên truyền về lợi ích mà hoạt động niêm yết chéo mang lại cho công ty đến với các cổ đông và nhà đầu tư sẽ giúp các nhà đầu tư có cái nhìn tốt hơn đối với hoạt động này, từ đó đưa ra những phương án huy động vốn quốc tế hợp lý.

Có phương án điều chỉnh tỷ lệ sở hữu của các nhóm cổ đông một cách hợp lý: Để nâng mức độ đáp ứng về điều kiện đăng ký và duy trì niêm yết chéo, doanh nghiệp cần đảm bảo tỷ lệ sở hữu cổ phiếu của các nhóm cổ đông một cách hợp lý. Thứ nhất, tỷ lệ sở hữu của cổ đông là các nhà đầu tư cá nhân còn thấp, một số doanh nghiệp có tỷ lệ sở hữu của nhóm cổ đông Nhà nước cao, khiến cho việc thực hiện quyền của cổ đông nhỏ không được đảm bảo và không đáp ứng tiêu chuẩn về tỷ lệ cổ phần do công chúng nhà đầu tư nắm giữ. Thứ hai là tỷ lệ sở hữu nước ngoài tại nhiều doanh nghiệp đang ở mức cao. Trước những thuận lợi từ phía các cơ quan quản lý về việc nới rộng tỷ lệ sở hữu tối đa nước ngoài tại các doanh nghiệp Việt Nam, các doanh nghiệp nên cân nhắc ngành nghề kinh doanh của mình để có thể điều chỉnh tỷ lệ sở hữu nước ngoài phù hợp với mục tiêu. Đảm bảo không ảnh hưởng đến cơ cấu sở hữu của các cổ đông hiện tại nhưng vẫn đáp ứng được nhu cầu đầu tư cũng như tăng vốn của doanh nghiệp khi phát hành ra thị trường quốc tế. Để thuận lợi hơn cho những kế hoạch phát hành cổ phiếu và niêm yết trên thị trường thế giới, những doanh nghiệp hiện nay thuộc lĩnh vực ngành nghề được tăng tối đa tỷ lệ sở hữu nước ngoài nên có kế hoạch xin ý kiến Đại hội đồng cổ đông để thông qua phương án nâng tỷ lệ này lên mức 100%.

Thống nhất các văn bản liên quan đến tỷ lệ sở hữu của nhà đầu tư nước ngoài. Hiện tỷ lệ sở hữu của nhà đầu tư nước ngoài đối với các doanh nghiệp niêm yết đang bị điều chỉnh bởi một số văn bản như Nghị định 60/2015/NĐ-CP, Luật Đầu tư, Nghị định 01/2014/NĐ-CP quy định tỷ lệ sở hữu nước ngoài đối với tổ chức tín dụng. Bởi vậy, nếu một doanh nghiệp muốn phát hành cổ phiếu trên thị trường vốn thế giới (làm thay đổi tỷ lệ sở hữu của nhà đầu tư nước ngoài tại doanh nghiệp) sẽ cần cân nhắc và tính toán tỷ lệ sở hữu để đáp ứng đầy đủ các quy định trên thị trường. Cùng với đó, UBCKNN cần thực hiện phối hợp với doanh nghiệp trong việc xác định tổng tỷ lệ sở hữu nước ngoài.

Tăng cường các hoạt động hợp tác với TTCK thế giới nhằm tạo điều kiện thuận lợi cho các doanh nghiệp Việt Nam tiếp cận thị trường vốn nước ngoài. Theo thống kê về các Biên bản ký kết hợp tác với các thị trường khu vực và thế giới, hoạt động trong vài năm trở lại đây đã chậm lại. Hơn nữa, một trong những điều kiện niêm yết tại một số SGDCK trên thế giới là cần có các bản Ký kết thỏa thuận hợp tác với SGDCK các nước. Với điều kiện này, chỉ có các SGDCK trong nước mới có thể thực hiện để giúp doanh nghiệp Việt Nam thực hiện phát hành và giao dịch trên thị trường quốc tế.

Xem xét thay đổi một số quy định trong hệ thống VAS phù hợp với thông lệ quốc tế. Mặc dù trong thời gian qua có những thay đổi theo hướng thu hẹp dần khoảng cách với các quy định về kế toán được áp dụng chung trên thế giới, nhưng hiện vẫn có nhiều điểm khác biệt như cách lập các báo cáo tài chính của doanh nghiệp với hệ thống tài khoản quy định khác, hay cách thực hiện ghi nhận những phát sinh bên tài sản và nguồn vốn không thống nhất với các quy định trong IFRS (được các thị trường thế giới chấp nhận). Đây thực sự là khó khăn rất lớn cho các doanh nghiệp niêm yết khi phải lập lại các báo cáo tài chính nếu họ quyết định xin phép niêm yết trên thị trường quốc tế.

Thúc đẩy hoạt động thoái vốn Nhà nước tại các doanh nghiệp. Hiện nay, hoạt động thoái vốn Nhà nước đang diễn ra tích cực nhưng vẫn chưa đạt được kết quả như mục tiêu đã đề ra. Đối với các doanh nghiệp niêm yết có quy mô vốn lớn, Bộ Tài chính nên xem xét tiếp tục thoái vốn để đảm bảo mức độ tỷ lệ cổ phần do công chúng nắm giữ đạt quy định hiện nay và phù hợp với thông lệ quốc tế.

Niêm yết chéo cổ phiếu trên thị trường quốc tế mang lại nhiều thuận lợi cho doanh nghiệp, bên cạnh đó cũng tạo ra những bất lợi và khó khăn nhất định đối với các doanh nghiệp Việt Nam. Trong xu thế hội nhập thị trường vốn đang diễn ra mạnh mẽ, hoạt động niêm yết cổ phiếu trên các thị trường quốc tế nhằm tìm kiếm nguồn vốn mới đang ngày càng trở nên quan trọng và cần thiết.

[1] Merton (1987), Karolyi và Foerster (1999), Lang cùng cộng sự (2003).

[2] Merton (1987), Alexander và công sự (1988).

[3] Pagano (2002).

[4] Mục 4 Điều 64 Nghị định 58/2012/NĐ-CP.

Tài liệu tham khảo:

- Alexander, G. J., Eun, C. S., & Janakiramanan, S., 1988, International listings and stock returns: Some empirical evidence. Journal of financial and quantitative analysis, 23(2), 135-151.

- Baker McKenzie,2015, Cross-border listings Handbook fifth Anniversary Edition

- Merton, R.C., 1987, “Presidential address: A simple model of capital market equilibrium with incomplete information”, Journal of Finance 42, 483-510

- Foerster, S. R., & Karolyi, G. A., 1999, The effects of market segmentation and investor recognition on asset prices: Evidence from foreign stocks listing in the United States. The Journal of Finance, 54(3), 981-1013.

- Lang, M. H., Lins, K. V., & Miller, D. P., 2003, ADRs, analysts, and accuracy: Does cross listing in the United States improve a firm’s information environment and increase market value?. Journal of Accounting Research, 41(2), 317-345.

- Pagano, M., A.A. Roell and J. Zechner, 2002, “The Geography Of Equity Listing: Why Do Companies List Abroad?”, Journal of Finance 57, 2651-2694.

- WFE, Monthly Statistic 10/2017

- Nghị định 58/2012/NĐ-CP “ Quy định chi tiết và hướng dẫn thi hành một số điều của Luật chứng khoán và Luật sửa đổi, bổ sung một số điều của Luật chứng khoán”

- Thông tư 162/2015/TT-BTC “Hướng dẫn việc chào bán chứng khoán ra công chúng, chào bán cổ phiếu để hoán đổi, phát hành thêm cổ phiếu, mua lại cổ phiếu, bán cổ phiếu quỹ và chào mua công khai cổ phiếu”

- Trang web:

www.hnx.vn

www.cafef.vn

www.finance.vietstock.vn

Dương Ngân Hà

TCNH số 19/2018