1. Bối cảnh về sự trỗi dậy của Neobank và các rủi ro an ninh mạng liên quan

Cuộc cách mạng kĩ thuật số đã mở ra một kỉ nguyên mới về trải nghiệm ngân hàng di động và trực tuyến phục vụ người tiêu dùng am hiểu công nghệ. Động lực đằng sau sự chuyển đổi này là sự xuất hiện nhanh chóng của Neobank - nhà cung cấp tài chính kĩ thuật số duy nhất tồn tại mà không có chi nhánh truyền thống. Thông qua các ứng dụng được sắp xếp hợp lí và cơ sở hạ tầng kĩ thuật hiện đại, Neobank đã thu hút hàng triệu khách hàng bằng các tính năng tiện lợi như mở tài khoản trong vài phút, chuyển tiền miễn phí, thông báo giao dịch theo thời gian thực, công cụ lập ngân sách và đầu tư, quy trình thiết lập tài khoản đơn giản, cũng như quyền truy cập vào nhiều thị trường giao dịch, bao gồm tiền điện tử và sàn giao dịch chứng khoán (Martinevi, 2022). Neobank hiện chiếm hơn 5% số ngân hàng toàn cầu, phản ánh nhu cầu ngày càng tăng đối với ngân hàng kĩ thuật số. Neobank sở hữu dữ liệu người tiêu dùng bao gồm thông tin nhận dạng cá nhân, giao dịch tài chính và chi tiết tài khoản. Các chuyên gia lưu ý rằng, Neobank có các mục tiêu hấp dẫn tin tặc do cơ sở hạ tầng bảo mật non trẻ so với các ngân hàng truyền thống và phụ thuộc nhiều vào quan hệ đối tác Fintech của bên thứ ba, các nhà cung cấp điện toán đám mây để giảm chi phí. Nếu bất kì liên kết nào trong chuỗi phụ thuộc lẫn nhau này bị xâm phạm, dữ liệu và niềm tin của khách hàng sẽ bị đe dọa (Karina kapliar, 2023).

Phân tích chỉ ra các rủi ro mạng chính của Neobank bao gồm vi phạm dữ liệu, đánh cắp danh tính, gian lận giao dịch, tấn công từ chối dịch vụ và các mối đe dọa nội bộ từ nhân viên hoặc đối tác. Việc Fintech sử dụng AI và phân tích nhiều dữ liệu lớn tạo ra sự lo ngại về quyền riêng tư dữ liệu, sai lệch thuật toán và tuân thủ quy định, vì vậy, phát triển các giao thức bảo mật là một ưu tiên cấp bách. Tuy nhiên, giải pháp cũng yêu cầu nhìn xa hơn trong việc phòng ngừa bao gồm các khả năng phát hiện mối đe dọa, ứng phó sự cố, hệ thống dự phòng và quản lí rủi ro.

Trong khi các ngân hàng kĩ thuật số nhanh chóng nắm bắt cơ hội cho hoạt động ngân hàng của mình thì an ninh mạng hiện đang xác định liệu những người chơi mới này có thể duy trì niềm tin của người tiêu dùng hay không. Nghiên cứu này khám phá mối quan hệ cộng sinh giữa bảo mật và tương lai của ngân hàng kĩ thuật số. Với rủi ro mạng ngày càng gia tăng, đã đến lúc các ngân hàng số cần được ưu tiên bảo vệ.

2. AI phát hiện gian lận dựa vào phân tích dự đoán và rủi ro tiềm ẩn của việc phụ thuộc quá nhiều vào AI để bảo mật

AI phát hiện gian lận dựa vào phân tích dự đoán

AI đại diện cho một trong những công cụ mạnh mẽ nhất bảo vệ các Neobank trước các mối đe dọa trên mạng. Hệ thống AI vượt trội trong việc phát hiện gian lận, phân tích bộ dữ liệu lớn và thích ứng với các kiểu tấn công mới trong thời gian thực. AI cho phép phân tích dự đoán để ngăn chặn gian lận bằng cách phân tích dữ liệu trong quá khứ, các mô hình AI dự báo các cuộc tấn công trong tương lai. Nếu gian lận giao dịch tăng đột biến trong mùa nghỉ lễ cao điểm, hệ thống AI có thể tăng cường giám sát để dự đoán. Phân tích dự đoán đặc biệt hiệu quả đối với tội phạm có tổ chức và những kẻ phạm tội nhiều lần với các hình mẫu có thể nhận dạng được theo thời gian. Ngoài ra, khi phát hiện hành vi gian lận tiềm ẩn, hệ thống AI có thể chặn giao dịch ngay lập tức, thông báo cho khách hàng về hoạt động đáng ngờ và bắt đầu các giao thức xác minh danh tính nâng cao - tất cả đều không cần sự can thiệp của con người. Theo McKinsey, việc tự động hóa như vậy có thể giảm tới 90% các biện pháp bảo mật thủ công (Olubusola Odeyemi, 2024).

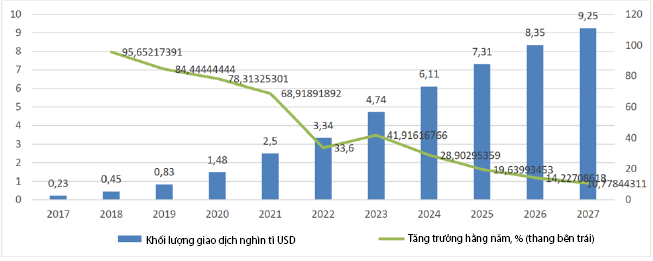

Hình 1: Động lực tăng trưởng của thị trường Neobank từ năm 2017 dự kiến đến năm 2027

Nguồn: Karina kapliar, 2023

Khi một cuộc tấn công được ngăn chặn, AI sẽ chuyển khả năng phân tích của mình sang điều tra bằng cách xem xét nhật kí hệ thống, thông tin liên lạc của khách hàng và lịch sử giao dịch trước sự cố, AI có thể xác định chính xác cách tội phạm xâm nhập vào hệ thống. Những hiểu biết của AI sau đó sẽ nâng cao hơn nữa khả năng lập mô hình mối đe dọa để ngăn chặn các cuộc tấn công tương tự trong tương lai. Vòng phản hồi liên tục về phát hiện, phản hồi và nâng cấp này thể hiện sức mạnh thực sự của hệ thống AI.

Rủi ro tiềm ẩn của việc phụ thuộc quá nhiều vào AI để bảo mật

AI được kì vọng lớn trong tương lai nhưng cũng mang đến những rủi ro đáng quan tâm khi áp dụng vào các tình huống bảo mật gây ra hậu quả nghiêm trọng. Sự tin tưởng quá mức vào các dự đoán của AI sẽ dẫn đến khả năng sai lệch thuật toán, khả năng đưa ra các phán đoán sai lầm, gắn cờ các hoạt động lành tính của người dùng là lừa đảo hoặc cho phép các mối đe dọa thực tế đi qua mà không bị phát hiện. Tự động hóa quá mức thông qua AI cũng làm giảm sự giám sát của con người trong quy trình an ninh mạng. Thiếu sự tham gia của con người sẽ làm tăng rủi ro nếu AI gặp trục trặc hoặc bị tin tặc thao túng. Các quyết định mang tính rủi ro cao liên quan đến truy cập dữ liệu, giao dịch tài chính và bảo mật tài khoản đòi hỏi mức độ giám sát của con người trước khi được ban hành (Farhang Mossavar - Rahmani, 2023).

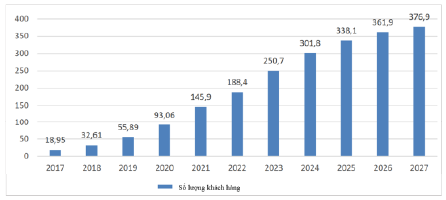

Hình 2: Động lực tăng trưởng của khách hàng Neobank

từ năm 2017 dự kiến đến năm 2027

Đơn vị: Triệu người

Nguồn: Karina kapliar, 2023

Ngoài ra, việc đặt niềm tin hoàn toàn vào AI có thể nuôi dưỡng sự tự mãn. Nếu nhân viên ngân hàng cho rằng, AI không thể sai lầm, họ có thể bỏ qua những vấn đề có dấu hiệu ban đầu. Tội phạm mạng tích cực thăm dò các điểm mù trong hệ thống và có thể đánh lừa các hệ thống AI thông qua các đầu vào được thiết kế cẩn thận nhằm tạo ra các đầu ra sai. Ví dụ: Việc thêm họa tiết vào ảnh có thể ngăn việc nhận dạng khuôn mặt xác định chính xác các cá nhân. Trong khi các mô hình AI liên tục được đào tạo lại để chống lại các cuộc tấn công bất lợi như vậy, thì cần phải có sự giám sát liên tục của con người để phát hiện khi nào AI đã bị lừa thành công.

Những rủi ro xung quanh sự phụ thuộc quá mức vào AI cho thấy rõ lí do tại sao việc cân bằng khả năng con người là điều không thể thiếu để đảm bảo an ninh mạng. AI tăng cường đáng kể khả năng phòng thủ, nhưng con người cung cấp khả năng giám sát thông thường và hiểu biết sâu sắc về chiến lược. Bằng cách cập nhật thông tin cho con người, Neobank có thể tối đa hóa sức mạnh của AI, đồng thời giảm thiểu các lỗ hổng mà quá trình tự động hóa tập trung gây ra.

3. Blockchain với vấn đề bảo mật và sử dụng Blockchain trong các giao dịch, lưu trữ dữ liệu tại Neobank

Blockchain với vấn đề bảo mật

Blockchain sử dụng mật mã mạnh, mỗi giao dịch trong chuỗi khối được mã hóa và liên kết bằng mật mã với các giao dịch trước đó, tạo thành một chuỗi khối bất biến. Điều này khiến các bên không được ủy quyền rất khó làm sai lệch hoặc thay đổi dữ liệu giao dịch. Nhờ đó, Blockchain mang lại mức độ bảo mật cao trong các dịch vụ ngân hàng, giảm nguy cơ gian lận và rò rỉ dữ liệu. Ngoài ra, Blockchain còn tăng tính minh bạch trong các dịch vụ ngân hàng bằng cách cung cấp sổ cái phi tập trung mà tất cả những người tham gia mạng có thể truy cập được. Tất cả các giao dịch xảy ra trong Blockchain đều được hiển thị cho tất cả các bên tham gia mà không cần phải dựa vào cơ quan trung ương hoặc bên thứ ba. Điều này giúp xây dựng niềm tin giữa ngân hàng và khách hàng, đồng thời tăng cường trách nhiệm giải trình trong ngành Ngân hàng.

Về cơ bản, Blockchain dựa trên mật mã bất đối xứng sử dụng khóa chung và khóa riêng để xác thực danh tính và mã hóa dữ liệu. Tất cả các giao dịch đều yêu cầu phê duyệt có chữ kí điện tử được kiểm soát bởi chủ sở hữu hợp pháp. Ngay cả khi tin tặc xâm phạm, việc giải mã dữ liệu vẫn không thể thực hiện được nếu không có khóa.

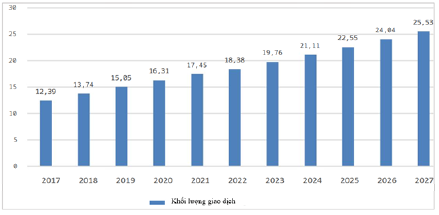

Hình 3: Khối lượng giao dịch Neobank trung bình trên mỗi người dùng từ năm 2017 dự kiến đến năm 2027

Đơn vị: Nghìn USD

Nguồn: Karina kapliar, 2023

Các giao dịch chuỗi khối cũng được ghi lại vĩnh viễn theo thứ tự thời gian thông qua liên kết mật mã tuần tự. Quá trình kiểm tra bất biến này cho phép truy tìm hành trình và nguồn gốc của bất kì thành phần dữ liệu nào. Tính bất biến có nghĩa là tác nhân độc hại không thể xóa hoặc sửa đổi các mục sổ cái mà không bị phát hiện. Sự minh bạch như vậy ngăn chặn gian lận và tăng cường điều tra sau một sự cố (Zaenal Aripin, 2023).

Tuy nhiên, các chuyên gia cảnh báo, Blockchain không phải là giải pháp một cửa. Các lỗ hổng bảo mật vẫn có thể phát sinh do triển khai không đúng cách, lỗi phần mềm... Hướng dẫn người dùng là rất quan trọng để tránh cho khách hàng rơi vào các chiến thuật lừa đảo xã hội khi quản lí khóa riêng tư. Để bảo mật tối ưu, Blockchain phải hoạt động cùng với các biện pháp kiểm soát truy cập mạnh mẽ, xác thực đa yếu tố, phát hiện mối đe dọa do AI điều khiển và các lớp phòng thủ khác.

Các ứng dụng mới của Blockchain tiếp tục xuất hiện để bảo vệ chống lại các rủi ro mạng mà các Neobank phải đối mặt. Ví dụ: Một số công ty sử dụng chuỗi khối riêng để bảo mật các hoạt động nội bộ và dữ liệu độc quyền trong khi chuỗi khối công khai xác nhận các giao dịch hướng ra bên ngoài. Khi các mối đe dọa phát triển, vai trò của Blockchain như một lá chắn bảo vệ Neobank và người tiêu dùng trong thời đại kĩ thuật số cũng sẽ tăng lên.

Sử dụng Blockchain bảo mật trong các giao dịch, lưu trữ dữ liệu tại Neobank

Blockchain cung cấp vô số ứng dụng để bảo vệ Neobank trước các mối đe dọa trên mạng. Một trong những ứng dụng tự nhiên nhất là bảo mật các giao dịch của khách hàng. Neobank có thể triển khai sổ cái Blockchain để ghi lại tất cả các giao dịch chuyển tiền vào một kho lưu trữ. Tin tặc có quyền truy cập tạm thời vào tài khoản bắt đầu chuyển tiền và sau đó xóa dấu vết sổ cái trước khi khách hàng phát hiện ra tội phạm. Tuy nhiên, cấu trúc bất biến của Blockchain ngăn chặn việc xóa hoặc khôi phục các giao dịch. Điều này làm cản trở những nỗ lực xóa dấu vết giao dịch.

Trong quản lí danh tính, một số Neobank sử dụng Blockchain để cung cấp ID kĩ thuật số thay thế tên người dùng và mật khẩu truyền thống. Người dùng quản lí thông tin xác thực dựa trên Blockchain được bảo mật bằng mật mã. Đăng nhập yêu cầu khớp danh tính được mã hóa với quyền truy cập được ghi trên chuỗi. Điều này giúp tăng cường bảo mật và ngăn chặn việc tiếp quản cơ sở dữ liệu nhận dạng trung tâm. Ngoài ra, Blockchain hỗ trợ xác thực người dùng đa yếu tố và sinh trắc học để cho phép truy cập tài khoản. Ví dụ: Thay vì sử dụng mật khẩu, người dùng có thể xác nhận danh tính bằng dấu vân tay cộng với chữ kí mật mã đại diện cho “yếu tố sở hữu”.

Khi nền tảng Blockchain mở rộng quy mô, có rất nhiều cơ hội để tích hợp các sổ cái phân tán an toàn này trên cơ sở hạ tầng Neobank giúp củng cố khả năng phòng thủ trong toàn hệ sinh thái mạng.

4. Sử dụng mô hình ML để xác định các loại mối đe dọa mới

ML đại diện cho một công cụ để chống lại các chiến thuật thông minh, ngày càng phát triển của tội phạm mạng nhằm vào các Neobank. Bằng cách tận dụng các tập dữ liệu lớn và thuật toán phức tạp, hệ thống phát hiện dựa trên ML có thể xác định các điểm bất thường và hoạt động đáng ngờ.

Kĩ thuật phổ biến liên quan đến việc đào tạo các mô hình ML là dựa trên dữ liệu lịch sử của khách hàng trong nhiều tháng để thiết lập hồ sơ cơ bản. Thuật toán phân tích các yếu tố như vị trí đăng nhập, chi tiết giao dịch, hoạt động duyệt web và siêu dữ liệu khác để lập mô hình mẫu chuẩn cho từng người dùng. Sau đó, hệ thống ML sẽ giám sát những sai lệch vượt quá ngưỡng xác định trước và đảm bảo xem xét kĩ lưỡng hơn nếu có mối đe dọa tiềm ẩn (George, 2023). Ví dụ: Đăng nhập đột ngột từ địa chỉ IP nước ngoài, nhiều khoản thanh toán nhỏ không điển hình trong lịch sử chi tiêu của khách hàng và các ngoại lệ khác đều báo hiệu sự bất thường so với hồ sơ của người dùng hợp pháp.

Một kĩ thuật phổ biến khác sử dụng phương pháp ML có giám sát trên các tập dữ liệu được dán nhãn về các cuộc tấn công mạng trong quá khứ. Các mô hình được đào tạo trở nên thành thạo trong việc phân loại dữ liệu chưa từng thấy trước đây thành dữ liệu có khả năng lừa đảo hoặc hợp pháp dựa trên nhận dạng mẫu của các chỉ báo mối đe dọa trước đó. Việc quản lí tập dữ liệu cẩn thận sẽ giảm thiểu các kết quả dương tính và âm tính giả. Do đó, việc đào tạo lại liên tục về dữ liệu mới là điều cần thiết để duy trì độ chính xác trước các chiến thuật tội phạm đang phát triển khiến ML tăng khả năng phát hiện và ứng phó mối đe dọa mạng lên cấp độ tiếp theo cho các ngân hàng thông qua tự động hóa, khả năng thích ứng và tính chính xác về mặt định lượng.

Ưu điểm chính của hệ thống ML là khả năng thích ứng theo thời gian thực để phát hiện các mối đe dọa mới. Khi đối thủ liên tục sửa đổi véc-tơ tấn công, các mô hình ML được đào tạo dựa trên dữ liệu cập nhật để tự động xác định các hành vi độc hại mới. Sự linh hoạt này giúp phòng thủ trước các mối đe dọa nhằm vào ngân hàng số và người tiêu dùng. Ví dụ: Tội phạm mạng sử dụng phần mềm độc hại đa hình và các kĩ thuật che giấu nâng cao để liên tục biến đổi tải trọng phần mềm độc hại và trốn tránh việc phát hiện dựa trên chữ kí tĩnh. Những thuật toán ML có thể diễn giải mã nhị phân để nhận ra các mẫu cơ bản cốt lõi chỉ ra phần mềm độc hại, ngay cả khi đối thủ thay đổi các tính năng cụ thể. Việc đào tạo lại mô hình trên các mẫu phần mềm độc hại mới sẽ duy trì độ chính xác.

Hiện nay, đang phát triển một số chiến thuật sử dụng trong các liên kết và tin nhắn lừa đảo. Xử lí ngôn ngữ tự nhiên cho phép các mô hình ML phân tích từ ngữ, xác định hành vi thao túng cảm xúc và đánh giá các tín hiệu ngôn ngữ khác để phát hiện hành vi lừa dối ngày càng tinh vi nhằm chiếm đoạt tài khoản hoặc trích xuất dữ liệu.

Điều quan trọng là hệ thống ML tích cực học hỏi trong quá trình triển khai, cập nhật hồ sơ mối đe dọa bằng cách liên tục nhập dữ liệu mới về các biến thể tấn công mới. Việc học hỏi thích ứng theo thời gian thực này là không thể với phần mềm truyền thống, ML biến mỗi mối đe dọa thành cơ hội để cải thiện.

Tuy nhiên, cần phải cẩn thận khi đào tạo lại dữ liệu mới để tránh các cuộc tấn công. ML vẫn được hưởng lợi từ sự giám sát của con người và các công cụ kết hợp. Nhìn chung, việc tích hợp ML sẽ tăng cường khả năng phục hồi và tính linh hoạt của hệ thống phòng thủ mạng đang biến động ngày càng tăng.

5. Đảm bảo an ninh mạng tại Neobank với sự kết hợp của AI, Blockchain và ML

Khi rủi ro mạng gia tăng, các Neobank phải hướng tới một kiến trúc bảo mật tích hợp, nhiều lớp bao gồm các công nghệ, quy trình và chuyên môn của con người. Trong khi AI, Blockchain và ML có khả năng bảo mật một cách độc lập thì tiềm năng thực sự nằm ở việc kết hợp các công nghệ này để thiết lập khả năng phòng thủ chuyên sâu, nhiều lớp mạnh mẽ. Được tích hợp một cách thông minh, các điểm mạnh của chúng sẽ củng cố lẫn nhau để bảo vệ Neobank và khách hàng theo cách mà các giải pháp đơn lẻ không thể sánh bằng (George, 2023).

Ví dụ, sổ cái các giao dịch được mã hóa của Blockchain kết hợp tốt với khả năng nhận dạng mẫu và phân tích dự đoán của AI. Bằng cách liên tục theo dõi sổ cái Blockchain, các mô hình AI có thể đánh dấu những điểm bất thường trong các mẫu giao dịch cho thấy gian lận mới nổi. Nếu tội phạm điều chỉnh chiến thuật, AI sẽ kết hợp cập nhật những hành vi mới đó vào hồ sơ mối đe dọa. Trong khi đó, tính minh bạch của Blockchain cung cấp dữ liệu đáng tin cậy, chống giả mạo để đào tạo các thuật toán ML nhằm tăng cường phát hiện mối đe dọa. Blockchain cũng cung cấp thông tin chi tiết về phân tích ML bằng cách truy tìm lịch sử giao dịch trên ví, tài khoản và thiết bị để phát hiện các rủi ro. Đồng thời, thuật toán AI và ML có thể tối ưu hóa việc quản lí thông tin nhận dạng Blockchain và kiểm soát truy cập. Việc phân tích các mẫu hành vi cho phép phát hiện các nỗ lực đăng nhập đáng ngờ và đưa ra các biện pháp xác thực bổ sung như kiểm tra sinh trắc học. Tóm lại, AI tự động hóa một cách thông minh các khía cạnh như kiểm soát truy cập, xác thực người dùng và giám sát giao dịch để chủ động ngăn chặn sớm các mối đe dọa đã biết và chưa xảy ra. Blockchain tăng cường bảo vệ và toàn vẹn dữ liệu cho các tài khoản, giao dịch, thông tin xác thực và hệ thống nội bộ. ML phát hiện các hành vi bất thường, độc hại.

Để bảo mật mạng Internet vạn vật (Internet of thing - IoT), Blockchain cung cấp nhận dạng thiết bị phi tập trung, trong khi ML giám sát lưu lượng và cách sử dụng một cách thông minh để gắn cờ các thiết bị bị xâm nhập. AI và ML cũng cho phép tự động hóa và phân tích các giao dịch hợp đồng thông minh trên Blockchain và Blockchain cung cấp dữ liệu đáng tin cậy cho AI và ML hoạt động chống lại các nỗ lực làm sai lệch thuật toán hoặc thao túng các mô hình và đầu ra. Cách kết hợp này hỗ trợ lập mô hình dự đoán mối đe dọa bằng cách phân tích các cuộc tấn công trước đây, xu hướng tác nhân mới nổi, các mô hình dự báo nơi đối thủ có thể nhắm mục tiêu tiếp theo. Phòng thủ được tăng cường chủ động trong những trường hợp có khả năng xảy ra cao khu vực.

Nền tảng của mọi thứ là dữ liệu, cung cấp thông tin chính xác, chất lượng cao cho hệ thống ML/AI, trong khi Blockchain đảm bảo tính toàn vẹn. Tất nhiên, chỉ công nghệ là không đủ nếu không có quy trình linh hoạt và con người có tay nghề cao nhờ việc đào tạo nhân viên và các chuyên gia có tầm nhìn chiến lược. Do đó, Neobank có được khả năng bảo mật đầu cuối, dự đoán các mối đe dọa, vượt qua các cuộc tấn công đang diễn ra, nhanh chóng phục hồi sau đó và liên tục cải thiện. Cách tiếp cận nhiều mặt này thể hiện tính tiên tiến trong việc bảo vệ các tài sản quan trọng trong thời đại kĩ thuật số.

Nhìn chung, việc phối hợp các công nghệ này sẽ mở rộng tầm nhìn về những gì có thể thực hiện được trong việc ngăn chặn những kẻ tấn công. Mặc dù việc áp dụng đòi hỏi phải thận trọng để tránh rủi ro, nhưng không thể bỏ qua sức mạnh của việc sử dụng phối hợp các công cụ này.

6. Kết luận

Neobank có lợi thế là sử dụng các công nghệ kĩ thuật số tiên tiến, cung cấp các dịch vụ tài chính tiện lợi và sáng tạo. Điều này có thể giúp doanh nghiệp thu hút khách hàng mới và giữ chân khách hàng hiện có, giúp hạn chế nguy cơ mất khách hàng. Vì là những nhà đổi mới công nghệ tài chính dựa trên kĩ thuật số, các ngân hàng số phải đối mặt với những cơ hội to lớn cùng với những rủi ro an ninh mạng. Nghiên cứu này khám phá cách kết hợp các công nghệ tiên tiến như AI, Blockchain và ML, tạo ra khả năng phòng thủ nhiều lớp để củng cố những biện pháp bảo mật của Neobank trước các mối đe dọa tinh vi nhắm vào dữ liệu và giao dịch tài chính. Cơ sở hạ tầng của Neobank tập trung vào đám mây, giao diện lập trình ứng dụng (API) và quan hệ đối tác của bên thứ ba sẽ nhân lên các bề mặt tấn công, do đó bảo mật phải được áp dụng cho cả các đối tác, nhà cung cấp và mọi nơi dữ liệu di chuyển. Với việc người tiêu dùng hiện đang mong đợi khả năng bảo vệ dữ liệu mạnh mẽ, các Neobank phải biến bảo mật trở thành yếu tố tạo nên sự khác biệt mang tính cạnh tranh để tạo dựng niềm tin.

Khai thác AI, Blockchain, ML và sự khéo léo của con người cùng nhau thúc đẩy một chiến lược mạng, sẵn sàng cho những thách thức phía trước. Đổi mới công nghệ đã đưa Neobank tiến xa, nhưng đổi mới về bảo mật sẽ quyết định cuối cùng họ sẽ đi được bao xa, tương lai vẫn đầy hứa hẹn.

Tài liệu tham khảo:

1. Farhang Mossavar-Rahmani, B. Z. (2023). The Transformative Impact of AI on Financial Institutions, with a Focus on Banking. Journal of Engineering and Applied Sciences Technology, pages 1-6.

2. George, D. (2023). Securing the Future of Finance: How AI, Blockchain, and Machine Learning Safeguard Emerging Neobank Technology Against Evolving Cyber Threats. Partners Universal Innovative Research Publication.

3. Karina kapliar, N. M. (2023). Risks of the Neobanks’ Activities in the Conditions of the Economy Digitalization. International Business, Educational and Scientific Institute of International Relations.

4. Martinevi, I. (2022). Novelties and Benefits of Fintech in the Financial Industry. International Journal of E-services and Mobile Applications, pages 1-25.

5. Olubusola Odeyemi, N. Z. (2024). Reviewing the role of AI in fraud detection and prevention in financial services. International Journal of Science and Research Archive, pages 2101-2110.

6. Zaenal Aripin, V. P. (2023). Between Innovation and challenges: utilization of blockchain and cloud platforms in the transformation of banking services in the digital era. www.jesocin.com

ThS. Lê Cẩm Tú, ThS. Nguyễn Thị Thu Trang