Năm 2018, kinh tế toàn cầu và thị trường tài chính thế giới đã trải qua một năm đầy biến động với rất nhiều rủi ro và thách thức, trong đó một số vấn đề chi phối toàn bộ nền kinh tế toàn cầu và thị trường tài chính thế giới là sự gia tăng căng thẳng thương mại Mỹ - Trung Quốc; Cục Dự trữ Liên bang Mỹ liên tục tăng lãi suất; đồng đô la Mỹ mạnh.

Dự báo tăng trưởng toàn cầu sẽ chậm lại lần đầu tiên sau ba năm vào năm 2019, khởi đầu là khu vực Châu Âu và Trung Quốc

Dự báo tăng trưởng toàn cầu sẽ chậm lại lần đầu tiên sau ba năm vào năm 2019, khởi đầu là khu vực Châu Âu và Trung Quốc

Tiếp nối những diễn biến phức tạp về địa chính trị và kinh tế năm 2018, triển vọng kinh tế toàn cầu năm 2019 và thị trường tài chính thế giới sẽ như thế nào còn là một ẩn số. Bài viết này sẽ tập trung vào hai nội dung chính sau: (1) Triển vọng kinh tế toàn cầu năm 2019, trong đó đi sâu phân tích triển vọng kinh tế Mỹ, khu vực Châu Âu, Anh, Trung Quốc và một số nền kinh tế Châu Á khác; và (2) Triển vọng một số đồng tiền chủ chốt năm 2019, bao gồm đồng đô la Mỹ (USD), đồng Euro (EUR), đồng Bảng Anh (GBP), đồng Nhân dân tệ (CNY), đồng Yên Nhật (JPY), và đồng đô la Singapore (SGD); đồng thời, chỉ rõ các yếu tố (tích cực, rủi ro) chi phối triển vọng tăng trưởng của các nền kinh tế và xu hướng của các đồng tiền.

TRIỂN VỌNG KINH TẾ TOÀN CẦU NĂM 2019

Tổng quan kinh tế toàn cầu năm 2019

Theo các nhà phân tích chính sách, dự báo tăng trưởng toàn cầu sẽ chậm lại lần đầu tiên sau ba năm vào năm 2019, khởi đầu là khu vực Châu Âu và Trung Quốc. Nhiều khả năng chênh lệch về tăng trưởng kinh tế giữa Mỹ và các nền kinh tế phát triển khác trong nửa cuối năm 2018 sẽ tiếp tục diễn ra. Tăng trưởng kinh tế của Mỹ có thể sẽ giảm nhẹ, tuy nhiên, vẫn được hỗ trợ bởi đợt cắt giảm thuế từ năm 2017, trong khi tăng trưởng kinh tế tại Châu Âu có xu hướng giảm về mức trung bình và nền kinh tế Trung Quốc bị suy giảm hơn nữa.

Áp lực lạm phát ở Mỹ và Châu Âu sẽ giảm, nhưng tăng lên ở Nhật Bản và Trung Quốc. Tuy nhiên, lạm phát của Mỹ có thể vẫn duy trì trên mức mục tiêu 2% của Cục Dự trữ Liên bang Mỹ (Fed) trong bối cảnh tiền lương tăng, năng lực sản xuất dự phòng thu hẹp và giá dầu phục hồi.

Chính sách tiền tệ có khả năng thắt chặt dần trên toàn cầu. Fed có thể tiếp tục tăng lãi suất lần đầu tiên trong chu kỳ này. Tuy nhiên, lãi suất điều hành sau điều chỉnh lạm phát có thể sẽ vẫn âm tại Châu Âu và Nhật Bản. Trong số các thị trường mới nổi, Trung Quốc có thể sẽ tiếp tục nới lỏng chính sách, trong khi các ngân hàng trung ương khác dự kiến sẽ thắt chặt. Các chính sách tiền tệ trên toàn cầu chặt chẽ hơn có thể được bù đắp phần nào bằng các chính sách tiền tệ nới lỏng ở Mỹ và Trung Quốc, và khu vực Châu Âu có dư địa khá lớn để nới lỏng ngân sách tài khóa.

Mỹ - Tăng trưởng kinh tế chậm lại nhưng vẫn vững chắc

Năm 2019, tăng trưởng kinh tế của Mỹ sẽ chậm lại khi kích cầu tài khóa giảm dần hiệu lực, nhưng vẫn mạnh mẽ do được hỗ trợ bởi mức tiêu dùng vững mạnh, tỷ lệ thất nghiệp ở mức thấp nhất trong gần 50 năm qua và đầu tư kinh doanh gia tăng sau đợt cắt giảm thuế vào cuối năm 2017[1]. Nếu chu kỳ tăng trưởng này của Mỹ kéo dài đến quý 2/2019 thì đây sẽ là chu kỳ tăng trưởng dài nhất của Mỹ trong lịch sử hiện đại.

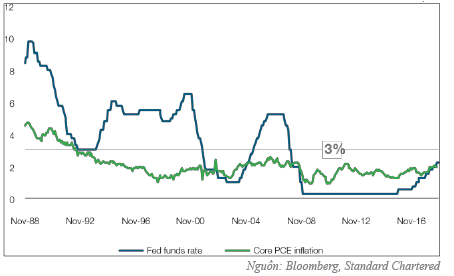

Theo Ngân hàng Standard Chartered, tăng trưởng của Mỹ có thể sẽ chậm lại trong năm 2019 (dự báo tăng trưởng GDP năm 2019 đạt 2,6% giảm xuống so với mức tăng trưởng 2,9% năm 2018) sau đợt tăng trưởng nhờ chính sách kích cầu trong năm 2018. Sự kết hợp giữa tăng trưởng kinh tế chậm lại nhưng vẫn mạnh mẽ và tỷ lệ lạm phát mục tiêu tăng nhẹ có nghĩa là Cục Dự trữ Liên bang Mỹ (Fed) có khả năng sẽ tiếp tục tăng lãi suất, mặc dù với tốc độ chậm hơn so với năm 2018. Cục Dự trữ Liên bang Mỹ dự kiến tăng lãi suất thêm ba lần với mức tăng 25 điểm cơ bản trong năm 2019, đưa lãi suất điều hành lên cao hơn mức 3% cân bằng dài hạn vào cuối năm (xem Hình 1).

Gần đây, các nhà hoạch định chính sách của Fed không còn nhắc tới tầm quan trọng của lãi suất cân bằng, trong bối cảnh tỷ lệ thất nghiệp của Mỹ ở mức thấp kỷ lục trong lịch sử và áp lực tiền lương có khả năng đẩy nhanh lạm phát. Tuy nhiên, việc tăng trưởng kinh tế toàn cầu hoặc tăng trưởng kinh tế của Mỹ chậm lại có thể làm chậm tốc độ tăng lãi suất của Fed trong

năm 2019.

Một số yếu tố tích cực có tiềm năng thúc đẩy tăng trưởng của Mỹ và toàn cầu cao hơn dự báo trong năm 2019, bao gồm: (1) Tăng kích cầu tài khóa; (2) Cục Dự trữ Liên bang Mỹ tạm dừng thắt chặt tiền tệ; (3) Tăng trưởng ở Trung Quốc và các thị trường mới nổi phục hồi (giúp tâm lý kinh doanh và kinh tế toàn cầu phục hồi, qua đó tác động gián tiếp tới tăng trưởng của Mỹ); (4) Giá dầu sụt giảm gần đây (thúc đẩy thu nhập khả dụng của người tiêu dùng); và (5) Một giải pháp cho căng thẳng thương mại giữa Mỹ và Trung Quốc.

Trong số các yếu tố trên, tăng kích cầu tài khóa và tiền tệ ở Trung Quốc có vẻ khả thi nhất ở giai đoạn này. Tuy nhiên, hai động lực kinh tế có khả năng tác động lớn nhất đến tâm lý thị trường Mỹ và toàn cầu bao gồm bất kỳ động thái xuống thang bền vững nào trong căng thẳng thương mại giữa Mỹ - Trung Quốc và một gói kích cầu tài khóa khác của Mỹ. Tuy nhiên, ở giai đoạn này thì khả năng một trong hai điều trên xảy ra là tương đối thấp. Một bước đột phá trong các cuộc đàm phán thương mại Mỹ - Trung Quốc sau thỏa thuận hòa hoãn đạt được tại cuộc họp vào tháng 12/2018 có khả năng làm giảm những bất ổn trong kinh doanh. Điều này có khả năng sẽ thúc đẩy tăng tốc đầu tư kinh doanh tại Mỹ và giúp kinh tế Mỹ duy trì tăng trưởng trong một vài năm nữa.

Bên cạnh những yếu tố tích cực, có các yếu tố rủi ro tác động tới mức tăng trưởng của nền kinh tế Mỹ, bao gồm điều kiện thanh khoản thị trường thắt chặt hơn, đặc biệt là khi Fed tiếp tục tăng lãi suất do lạm phát gia tăng và giảm trái phiếu nắm giữ. Đây là yếu tố rủi ro có khả năng xảy ra nhất trong năm 2019. Điều này có thể tác động tiêu cực đến tâm lý kinh doanh của Mỹ và toàn cầu trong bối cảnh tỷ lệ nợ cao trên toàn thế giới (mức tăng trưởng thị trường nhà ở tại Mỹ đã chậm lại trong năm 2018 khi tỷ lệ thế chấp tăng).

Căng thẳng thương mại giữa Mỹ và Trung Quốc leo thang là rủi ro tiềm ẩn thứ hai. Tuy nhiên, mức thuế cao hơn đối với hàng nhập khẩu từ Trung Quốc có thể sẽ làm gián đoạn chuỗi cung ứng của Mỹ và làm tổn thương nền kinh tế Mỹ. Trên thực tế, năm 2018, mặc dù áp đặt mức thuế cao hơn đối với hàng nhập khẩu từ Trung Quốc, thâm hụt thương mại của Mỹ với Trung Quốc vẫn đạt mức kỷ lục với 413 tỷ USD so với mức thâm hụt 376 tỷ USD năm 2017. Đồng thời, năm 2018 thâm hụt thương mại của Mỹ với toàn cầu cũng tăng lên đáng kể với 879 tỷ USD so với mức thâm hụt 796 tỷ USD năm 2017[2]. Do đó, không thể loại trừ khả năng Mỹ và Trung Quốc sẽ đạt được giải pháp sau thỏa thuận tạm thời tại cuộc họp vào tháng 12/2018.

Châu Âu - Tăng trưởng kinh tế giảm tốc

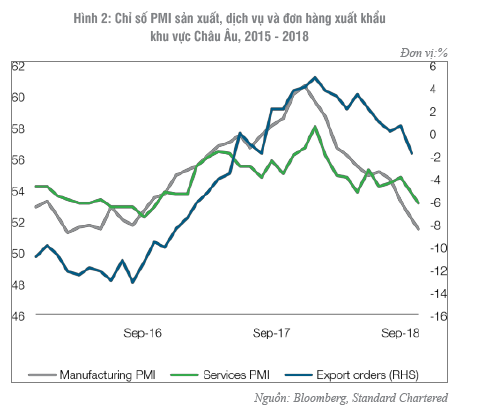

Trong nửa đầu năm 2018, khu vực Châu Âu có mức tăng trưởng cao hơn so với năm 2017 do lãi suất thấp kỷ lục, thúc đẩy niềm tin của người tiêu dùng lên mức cao nhất trong hơn một thập kỷ qua. Tuy nhiên, tăng trưởng kinh tế của khu vực Châu Âu bắt đầu chững lại khi căng thẳng thương mại toàn cầu leo thang, ảnh hưởng đến xuất khẩu của khu vực sản xuất. Hình 2 cho thấy niềm tin kinh doanh của ngành sản xuất, dịch vụ và xuất khẩu khu vực Châu Âu đã bị tổn thương trong năm 2018 trong bối cảnh căng thẳng thương mại toàn cầu leo thang và bất ổn chính trị ở Italia. Năm 2018, tăng trưởng kinh tế của Châu Âu chỉ đạt 1,9%, giảm từ mức 2,4% năm 2017. (Hình 2)

Mặc dù tiêu dùng nội khối vẫn là động lực tăng trưởng chính khi thị trường việc làm được cải thiện, tuy nhiên, tăng trưởng kinh tế của khu vực Châu Âu sẽ giảm tốc vào năm 2019, có thể ở dưới mức dự báo 1,6% do thương mại toàn cầu chậm lại và chính trị bất ổn ở Italia. Điều này sẽ đưa tăng trưởng khu vực giảm trở lại mức trung bình dài hạn. Tăng trưởng kinh tế chậm lại và thị trường việc làm ở miền Nam Châu Âu yếu kém có thể khiến cho lạm phát đi ngang trong năm 2019, duy trì dưới mức mục tiêu 2% của Ngân hàng Trung ương Châu Âu (ECB). Dự báo, trong năm 2019, lạm phát khu vực Châu Âu sẽ ở mức 1,7%, giảm xuống so với 1,8% năm 2018. Các nhà phân tích cho rằng ECB có thể sẽ thận trọng trong việc tăng lãi suất và có thể sẽ tăng lãi suất điều hành lần đầu tiên trong chu kỳ này chỉ 25 điểm cơ bản trong 12 tháng tới (khả năng ECB tăng lãi suất trong năm 2019 là thấp). Điều đó đồng nghĩa với việc ECB sẽ duy trì chính sách tiền tệ nới lỏng trong năm 2019.

Những yếu tố tích cực trong việc phục hồi tăng trưởng khu vực Châu Âu trong năm 2019 bao gồm căng thẳng thương mại Mỹ - Trung Quốc hạ nhiệt và/hoặc Trung Quốc và các thị trường mới nổi phục hồi. Xuất khẩu và niềm tin kinh doanh của khu vực Châu Âu - đặc biệt là trong lĩnh vực ô tô, thép, và máy móc - đã bị ảnh hưởng bởi mức thuế quan cao hơn của Mỹ vào năm 2018. Mặc dù Liên minh Châu Âu (EU) và Mỹ đã đạt được thỏa thuận tạm thời hoãn áp dụng thuế quan của Mỹ đối với một số mặt hàng xuất khẩu của Châu Âu, một giải pháp vĩnh viễn sẽ làm giảm lo ngại của các nhà xuất khẩu Châu Âu. Xuất khẩu của khu vực Châu Âu cũng bị tổn thương do thị trường Trung Quốc và các thị trường mới nổi sụt giảm. Bởi vậy, nếu các thị trường này phục hồi, cho dù nhờ chính sách kích cầu của Trung Quốc hay do căng thẳng thương mại Mỹ - Trung Quốc hạ nhiệt, cũng có thể làm giảm bớt phần nào căng thẳng và có khả năng giúp tăng trưởng khu vực Châu Âu hồi phục. Sự suy yếu của đồng EUR năm 2018 sẽ hỗ trợ cho xuất khẩu của khu vực Châu Âu.

Những yếu tố rủi ro dẫn tới nguy cơ suy giảm tăng trưởng khu vực Châu Âu bao gồm sự leo thang căng thẳng giữa Châu Âu và Italia xung quanh vấn đề ngân sách hoặc cuộc chiến thương mại toàn diện giữa Mỹ - Trung Quốc.

Anh - Tâm điểm Brexit

Brexit vẫn là chủ đề chính cho triển vọng chính sách và kinh tế của Anh. Gần đến hạn chót mà Anh vẫn chưa hoàn thành bất kỳ thỏa thuận nào về thương mại và tài chính với Liên minh Châu Âu nếu Anh rời khỏi thị trường chung Châu Âu vào ngày 29/3/2019. Những bất ổn này tiếp tục che mờ triển vọng tăng trưởng của Anh với mức dự báo tăng trưởng kinh tế đạt 1,5% trong năm 2019 (năm 2018: 1,3%; năm 2017: 1,7%).

Kỳ vọng lạm phát tại Anh tiếp tục giảm, dự báo tỷ lệ lạm phát năm 2019 là 2,1%, giảm xuống so với 2,5% năm 2018, nguyên nhân do hiệu ứng đồng Bảng Anh (GBP) mất giá từ sau cuộc bỏ phiếu Brexit năm 2016 dần mất đi. Điều này vẫn sẽ duy trì lạm phát trên mức mục tiêu 2% của Ngân hàng Trung ương Anh (BOE), do thị trường việc làm có tỷ lệ toàn dụng cao tại Anh khiến cho áp lực lương tăng cao. Dự báo, BOE có thể tăng lãi suất điều hành ít nhất một lần trong 12 tháng tới, mặc dù điều này phần lớn phụ thuộc vào kết quả của Brexit.

Rủi ro lớn nhất là Brexit cứng, tức là Anh buộc rời khỏi thị trường chung Châu Âu mà không có thỏa thuận nào về thương mại và tài chính. Nếu điều này xảy ra, đồng nghĩa với việc các doanh nghiệp Anh sẽ mất quyền ưu đãi vào thị trường chung Châu Âu, dẫn đến sự suy giảm tăng trưởng đáng kể.

Trung Quốc và Châu Á: Căng thẳng thương mại lấn át các yếu tố kinh tế cơ bản

Năm 2018, các nền kinh tế Châu Á phải đối mặt với nguy cơ bất ổn thương mại toàn cầu, khởi đầu từ căng thẳng giữa Mỹ và Trung Quốc, thanh khoản đồng đô la Mỹ (USD) thắt chặt và các nỗ lực của Trung Quốc để giảm nợ vay. Tuy nhiên, nói chung, các nền kinh tế Châu Á vẫn tương đối bền vững. Sự ổn định của Châu Á được củng cố bởi các yếu tố cơ bản trong nước và các động lực dài hạn như đô thị hóa, đầu tư cơ sở hạ tầng và hội nhập vào chuỗi cung ững toàn cầu.

Dự báo, năm 2019, Châu Á (không kể Nhật Bản) tăng trưởng 5,7%, giảm xuống so với 6,1% năm 2018 do bị ảnh hưởng bởi Trung Quốc tăng trưởng chậm lại trong bối cảnh căng thẳng thương mại và giảm đòn bẩy kinh tế. Dự báo, năm 2019, tăng trưởng kinh tế của Trung Quốc chỉ đạt khoảng 6,2% so với 6,6% năm 2018 và 6,9% năm 2017. Tuy nhiên, Trung Quốc vẫn là nước đóng góp lớn nhất cho tăng trưởng toàn cầu trong 12 tháng tới.

Tiêu dùng của Trung Quốc có thể vẫn là động lực tăng trưởng chính, được hỗ trợ bởi việc cắt giảm thuế cá nhân và gần đây là trợ cấp bán hàng tiêu dùng. Theo một số ước tính, các đạo luật thuế, tập trung vào các nhóm thu nhập thấp và trung bình và bao gồm các khoản khấu trừ đặc biệt cho chi phí giáo dục và y tế, chăm sóc người già và lãi suất thế chấp cho người mua nhà lần đầu, có thể nâng tăng trưởng kinh tế thêm 0,3-0,8% GDP, bù cho một số tác động tiêu cực từ việc giảm đòn bẩy kinh tế và bất ổn thương mại.

Những yếu tố tích cực bao gồm chính sách tài khóa và chính sách tiền tệ của Trung Quốc sẽ được nới lỏng hơn trong 12 tháng tới, đặc biệt là nếu tăng trưởng kinh tế của Trung Quốc giảm tốc nhanh hơn. Trung Quốc có dư địa chính sách để thực hiện chính sách nới lỏng do tỷ lệ lạm phát có thể vẫn nằm dưới mục tiêu 3% của Ngân hàng Trung ương, trong khi chính phủ có khả năng cho phép thâm hụt ngân sách lớn hơn mà không đe dọa đến xếp hạng tín dụng.

Bất kỳ sự leo thang nào trong căng thẳng thương mại Mỹ - Trung Quốc sẽ là rủi ro lớn nhất đối với triển vọng tăng trưởng kinh tế của Trung Quốc. Các ước tính khác nhau cho thấy, tăng trưởng của Trung Quốc sẽ giảm từ 1 đến 3 điểm cơ bản nếu thuế quan của Mỹ tăng 25% đối với tất cả hàng nhập khẩu (hơn 500 tỷ USD) từ Trung Quốc, từ mức thuế 10% hiện tại áp lên khoảng 250 tỷ USD hàng nhập khẩu. Mỹ cũng đã thách thức chiến lược mua lại công nghệ của Trung Quốc và vấn đề bảo vệ quyền sở hữu trí tuệ.

Tuy nhiên, một điều đáng quan ngại là căng thẳng thương mại có thể bị thổi phồng, vì thuế quan của Mỹ tăng đối với nhiều hàng hóa Trung Quốc có thể có tác động tiêu cực về mặt kinh tế đối với chính nền kinh tế Mỹ. Trung Quốc có thị phần chi phối trong các lĩnh vực này và do đó không thể dễ dàng bị thay thế. Điều này đồng nghĩa với việc Mỹ có thể thận trọng hơn để không quá gây căng thẳng trong các cuộc đàm phán thương mại với Trung Quốc (điều này được minh chứng trong quyết định tạm hoãn tăng thuế trong tháng 12/2018).

Các nền kinh tế Châu Á khác

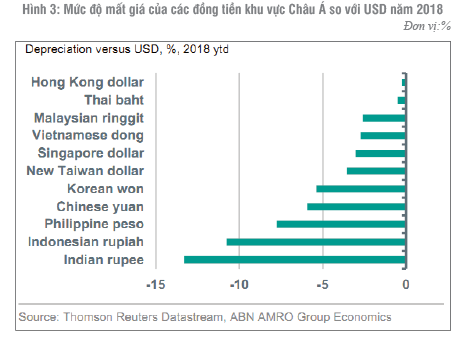

Ngoài Trung Quốc, các nền kinh tế còn lại của Châu Á vẫn có các yếu tố kinh tế cơ bản khá bền vững, mặc dù căng thẳng thương mại Mỹ - Trung Quốc leo thang và điều kiện thanh khoản toàn cầu thắt chặt do lãi suất của Fed tăng và đồng USD mạnh hơn đã che mờ triển vọng của khu vực. Động lực chính của tăng trưởng tại Châu Á vẫn là tiêu dùng nội địa, mặc dù các nền kinh tế mở cửa hơn như Hàn Quốc, Đài Loan, Singapore và Hồng Kông phụ thuộc vào thương mại toàn cầu. Khu vực này cũng đã xây dựng lượng dự trữ ngoại tệ khá lớn trong những năm gần đây giúp bảo vệ khỏi biến động tỷ giá quá cao khi Fed tăng lãi suất. Các yếu tố kinh tế cơ bản của khu vực Châu Á khá tốt được thể hiện trong năm 2018, cho dù các đồng tiền trong khu vực bị tác động bởi căng thẳng thương mại Mỹ - Trung và việc Fed tăng lãi suất 4 lần trong năm 2018 (Hình 3), đặc biệt là đồng Rupee của Ấn Độ, đồng Rupiah của Indonesia bị mất giá mạnh. Bên cạnh đó, các ngân hàng trung ương đã tăng lãi suất có kiểm soát hơn so với các thị trường mới nổi khác để theo kịp Fed.

Tuy nhiên, năm 2019 cũng đem lại một số thách thức rõ rệt cho một số nền kinh tế khu vực như Ấn Độ và Indonesia, hiện đang thâm hụt cán cân vãng lai và phụ thuộc vào dòng vốn đầu tư nước ngoài để tài trợ cho thâm hụt. Ấn Độ cũng chịu áp lực từ việc giá dầu tăng trong ba quý đầu năm 2018. Những điểm yếu về cấu trúc có khả năng vẫn là yếu tố gây rủi ro, nhất là khi điều kiện thanh khoản thị trường xấu đi.

TRIỂN VỌNG CÁC ĐỒNG TIỀN CHỦ CHỐT NĂM 2019

Động lực cho đồng USD mạnh vẫn thuận lợi trong ngắn hạn

Theo Ngân hàng Standard Chartered, nhiều khả năng đầu năm 2019 sẽ tiếp diễn kịch bản của năm 2018. Sự vượt trội về kinh tế của Mỹ, bất ổn thương mại toàn cầu, Cục Dự trữ Liên bang Mỹ (Fed) tiếp tục tăng lãi suất và chênh lệch lãi suất thực tế lớn của đồng USD so với đồng EUR và đồng Yên Nhật (JPY) sẽ gia tăng do thanh khoản đồng USD toàn cầu thắt chặt, đặc biệt tại Châu Á, có thể sẽ củng cố đồng USD (Hình 4).

Có thể xảy ra những kịch bản sau: Tổng thống Mỹ phải làm việc với một Quốc hội chia rẽ và kết quả bế tắc hoặc đồng thuận xung quanh hai vấn đề chính - quan hệ với Trung Quốc và chi tiêu cho cơ sở hạ tầng. Căng thẳng thương mại Mỹ - Trung Quốc leo thang và kích cầu tài khóa mới có thể sẽ khiến đồng USD tăng cao hơn. Trong khi đó, nếu căng thẳng thương mại Mỹ - Trung Quốc giảm và bế tắc chính trị có thể đảo ngược xu hướng tăng của đồng USD.

Về trung hạn, nếu tăng trưởng và thương mại toàn cầu chậm lại và đồng USD tiếp tục mạnh, cuối cùng sẽ tác động đến nền kinh tế, tăng trưởng, lạm phát và thị trường tài sản của Mỹ. Điều này có thể khiến cho Fed giảm tốc độ tăng lãi suất. Đồng USD dự kiến sẽ ổn định khi chênh lệch lãi suất đạt đỉnh.

Đồng EUR suy yếu trong ngắn hạn

Đà tăng trưởng chậm lại gần đây của khu vực Châu Âu sẽ tiếp tục trong năm 2019 khi tín dụng và xuất khẩu tiếp tục giảm. Điều này gây áp lực Ngân hàng Trung ương Châu Âu (ECB) phải thận trọng và có thể trì hoãn việc tăng lãi suất cho đến cuối năm 2019. Chênh lệch lãi suất âm với Mỹ dự kiến sẽ khiến cho đồng EUR suy yếu trong ngắn hạn.

Bất ổn Brexit, lo ngại về Italia - nơi kế hoạch tài khóa của chính phủ có mâu thuẫn với các quy tắc ngân sách của Châu Âu, mâu thuẫn tại Pháp và những bất ổn ở Đức cũng có thể kiềm chế đồng EUR. Triển vọng trung hạn đối với đồng EUR sẽ trở nên thuận lợi hơn nếu những rủi ro này giảm đi và nếu tăng trưởng của Mỹ chậm lại so với Châu Âu.

Đồng Bảng Anh (GBP) chịu áp lực và bị định giá thấp

Các cuộc đàm phán Brexit đã chi phối thông tin trong những tháng gần đây. Bất ổn Brexit về ngắn hạn có thể gây áp lực lên đồng GBP và làm tăng biến động. Kết quả chính trị trong ngắn hạn về Brexit là không chắc chắn nhưng có thể quyết định xu hướng đồng GBP về dài hạn. Dự báo của Ngân hàng Standard Chartered cho rằng phạm vi biến động của tỷ giá GBP/USD sau Brexit sẽ trong khoảng 1.20-1,43, mang lại lợi nhuận trên rủi ro tốt. Về ngắn hạn, đồng GBP bị định giá thấp, tuy nhiên, đồng GBP sẽ tăng giá so với USD và EUR trong trung hạn.

Đồng Nhân dân tệ (CNY) sẽ yếu hơn

Bất lợi về kinh tế và địa chính trị đối với đồng Nhân dân tệ (CNY) có thể sẽ tiếp diễn trong năm 2019. Tăng trưởng kinh tế của Trung Quốc chậm lại và thặng dư cán cân vãng lai giảm, cùng với diễn biến khó lường của căng thẳng thương mại Mỹ - Trung Quốc là những thách thức lớn mà Trung Quốc phải đối mặt. Chênh lệch lãi suất giữa đồng USD và đồng CNY cũng sẽ gây áp lực lên đồng CNY (Hình 5).

Nhiều khả năng Trung Quốc sẽ tiếp tục quá trình giảm đòn bẩy nền kinh tế mặc dù tăng trưởng kinh tế chậm lại. Tuy nhiên, mục tiêu ưu tiên của Trung Quốc sẽ là ổn định kinh tế - xã hội trong ngắn hạn. Trung Quốc sẽ kiềm chế dòng vốn tháo chạy khỏi Trung Quốc và tiếp tục nỗ lực quốc tế hóa đồng CNY.

Chính sách phản ứng với tăng trưởng kinh tế chậm lại và căng thẳng thương mại của Trung Quốc trong năm 2019 có thể là sự pha trộn giữa mục tiêu nới lỏng tiền tệ, kích cầu tài khóa tập trung hướng tới người tiêu dùng và cách tiếp cận linh hoạt hơn đối với giá trị đồng CNY. Với dự báo về triển vọng hoạt động kinh tế tương đối mạnh mẽ của Mỹ, tỷ giá USD/CNY sẽ tăng cao hơn (đồng nghĩa với đồng CNY yếu hơn) trong năm 2019, cùng với việc ngân hàng trung ương tăng cường kiểm soát sao cho phù hợp với diễn biến tình hình địa chính trị. (Hình 5)

Triển vọng một số đồng tiền Châu Á khác

Tỷ giá USD/JPY có thể sẽ đi ngang trong biên độ

Đồng Yên Nhật (JPY) có thể vẫn chịu áp lực so với đồng USD trong thời gian tới vì Ngân hàng Trung ương Nhật Bản (BOJ) khó có thể dừng kích cầu tiền tệ trong tương lai gần, trong bối cảnh tăng nhu cầu của các định chế Nhật Bản đầu tư ra nước ngoài. Lạm phát dự kiến sẽ vẫn nằm dưới mức mục tiêu, trong khi lộ trình dự kiến của ngân hàng trung ương gắn liền với tác động của việc tăng thuế tiêu dùng dự kiến vào tháng 10/2019. Tuy nhiên, BOJ nhấn mạnh đến những rủi ro của việc nới lỏng tiền tệ kéo dài, mở đường cho việc thay đổi chính sách sau này. Đồng JPY cũng có thể hưởng lợi khi căng thẳng địa chính trị leo thang. Dự kiến, tỷ giá USD/JPY sẽ duy trì đi ngang trong biên độ trong 12 tháng tới.

Tỷ giá USD/SGD có thể sẽ đi ngang trong biên độ

Do Singapore là một nền kinh tế mở, đồng đô la Singapore (SGD) có thể suy yếu nhẹ so với đồng USD do căng thẳng thương mại, bất ổn toàn cầu và sức mạnh hiện tại của đồng USD. Tuy nhiên, do Cơ quan Quản lý Tiền tệ Singapore kỳ vọng lạm phát tiêu dùng cơ bản sẽ tăng nhẹ, mức độ thắt chặt tiền tệ thấp, do vậy, tỷ giá USD/SGD có thể bị giới hạn đà tăng và có thể sẽ đi ngang trong biên độ.

[1] Quốc hội Mỹ đã thông qua chính sách thuế mới của chính quyền Trump vào trung tuần tháng 12/2017). Việc giảm thuế thu nhập công ty và cá nhân sẽ khuyến khích nền kinh tế Mỹ trong ngắn hạn nhưng sẽ làm tăng nợ chính phủ và thâm hụt ngân sách trong dài hạn.

[2] Nguồn: PIIE (2018), US Trade Deficit keep Growing, even with Tariffs.

Tài liệu tham khảo:

1. ABN AMRO Group Economics (16/8/2018), China Watch: Pressures are building

2. ABN AMRO Group Economics (17/9/2018), China Watch: The 200bn Dollar Question Answered

3. ABN AMRO Group Economics (15/10/2018), Asia Watch: Weathering the Storm

4. Tô Thị Ánh Dương (2017), Sự điều chỉnh chiến lược của Trung Quốc trong lĩnh vực tài chính - tiền tệ: Tác động và Hàm ý chính sách. Nxb Khoa học Xã hội, 2017.

5. Tô Thị Ánh Dương (2018), Quan hệ kinh tế, tiền tệ, và tỷ giá giữa Mỹ và Trung Quốc trong bối cảnh mới, Tạp chí Những vấn đề kinh tế và chính trị Thế giới, số 8 (268), tháng 8/2018

6. IMF, World Economic Outlook (10/2018)

7. IMF, Financial Stability Report (10/2018)

8. Chi Lo (2018), What’s New in the Outlook on China for 2019?, Central Bank Watch, ABN, AMRO Group Economics

9.Standard Chartered (12/2018), Báo cáo Triển vọng 2019: Một năm chuẩn bị và ứng biến

10.Standard Chartered (11/2018): Triển vọng thị trường toàn cầu: Phải chăng là cú xóc tạm thời?

11.Standard Chartered (8/2018): Triển vọng thị trường toàn cầu: Yếu tố cơ bản đang cải thiện.

12.Peterson Institute for International Economics (2017), US-China Cooperation in a Changing Global Economy, June 2017.

TS. Tô Thị Ánh Dương

Nguồn: TCNH số 2+3/2019