Bài viết sử dụng dữ liệu bảng không cân bằng dựa trên thông tin từ báo cáo tài chính và các chỉ số kinh tế vĩ mô để tìm ra các yếu tố ảnh hưởng đến lãi suất cận biên (NIM) của 27 ngân hàng thương mại (NHTM) tại Việt Nam giai đoạn 2005-2017. Kết quả ước lượng mô hình nhân tố tác động cố định (FEM) và các ước lượng kiểm định tăng cường cho thấy rủi ro tín dụng, mức ngại rủi ro (risk aversion) và tỉ lệ vốn cho vay cùng chiều với NIM, trong khi đó thanh khoản và chất lượng quản lý ảnh hưởng ngược chiều với NIM. Ngoài ra, kết quả cũng cho thấy, bình quân trong giai đoạn khủng hoảng NIM của các NHTM giảm khoảng 1.5 lần so với thời kỳ kinh tế ổn định.

1. Giới thiệu

Theo Ủy ban Giám sát tài chính quốc gia - NFSC (2016), hệ thống NHTM tại Việt Nam đóng vai trò cung ứng vốn chính, khoảng 68% trong tổng số 1,23 triệu tỷ đồng cho phát triển kinh tế tính tới cuối năm 2016. Do đó, hệ thống NHTM hoạt động hiệu quả là động lực cho tăng trưởng và đóng góp cho ổn định kinh tế vĩ mô. NHTM là một loại hình tổ chức tín dụng (TCTD) thực hiện các hoạt động ngân hàng, bao gồm: nhận tiền gửi, cấp tín dụng, cung cấp dịch vụ trung gian thanh toán (khoản 3, khoản 12, Điều 4, Luật các TCTD). Trong đó, hoạt động huy động vốn và cấp tín dụng được coi là hoạt động chính của các NHTM. Các NHTM hoạt động huy động vốn bằng cách nhận tiền gửi từ các cá thể thừa nguồn tiền trong nền kinh tế như: người dân, doanh nghiệp với chi phí phải trả được gọi là lãi suất huy động, và dùng số tiền trên để đầu tư hoặc cho vay các cá thể đang thiếu hụt nguồn vốn với chi phí là lãi suất cho vay. Sự chênh lệch giữa tổng doanh thu từ lãi và tổng chi phí trả lãi chia cho tổng tài sản sinh lời bình quân được gọi là lãi suất cận biên (Net interest margin - NIM), đây là chỉ tiêu tài chính quan trọng đánh giá hiệu quả hoạt động của các NHTM vì nó cho thấy khả năng sinh lời ròng của đồng vốn trong chu trình luân chuyển.

2. Tổng quan vấn đề nghiên cứu

Nghiên cứu của Ho and Saunders (1981) tạo tiền đề cho việc đánh giá các nhân tố tác động tới NIM. Theo đó, NIM của một NHTM phụ thuộc vào mức ngại rủi ro và quy mô giao dịch của NHTM. Allen (1988) bổ sung thêm vào giả thuyết của Ho and Saunders (1981) khi giả định rằng sản phẩm của ngân hàng là không đồng nhất và cho rằng chênh lệch lãi suất thuần có thể giảm khi sản phẩm ngân hàng đa dạng (Phan & Nguyễn, 2016). Angbazo (1997) khi nghiên cứu về NIM của 286 NHTM tại Mỹ giai đoạn 1989-1993 mở rộng thêm rủi ro vỡ nợ vì rủi ro vỡ nợ và biến tương tác giữa nó và rủi ro lãi suất cùng tác động tới NIM của NHTM, kết quả thực nghiệm từ mô hình hồi quy gộp cũng cho thấy rủi ro tín dụng, đòn bẩy và hiệu quả quản lý tác động cùng chiều, trong khi rủi ro thanh khoản tác động ngược chiều có ý nghĩa thống kê tới NIM. Demirgüç-Kunt and Huizinga (1999) nghiên cứu các NHTM tại 80 quốc gia giai đoạn 1988-1995 bổ sung thêm một số biến tác động tới NIM như tổng thể cấu trúc thị trường tài chính (đo lường bằng tỉ lệ tổng tài sản của hệ thống ngân hàng/GDP), các chỉ số pháp lý và thể chế (thang đo 0 tới 6), và biến giả sở hữu nước ngoài (chiếm ít nhất 50% cổ phần của một NHTM), kết quả các mô hình hồi quy gộp cho thấy cấu trúc thị trường tài chính và các chỉ số pháp lý thể chế tác động ngược chiều, trong khi sở hữu nước ngoài tác động cùng chiều tới NIM - điều này cũng được Fungáčová and Poghosyan (2011) tái khẳng định khi nghiên cứu về các NHTM tại Nga giai đoạn 1999-2007 khi cho rằng các ngân hàng nước ngoài thường có NIM cao hơn do họ khai thác được mức độ nhận biết của công chúng. Ngược lại, Peria and Mody (2004) khi nghiên cứu về các NHTM ở Mỹ Latinh đi đến kết luận rằng các NHTM nước ngoài có NIM thấp và tạo áp lực NIM thấp cho các NHTM trong nước bởi vì sự gia nhập của các NHTM nước ngoài càng làm tăng thêm tính cạnh tranh tiềm năng trong ngành, từ đó tạo áp lực giảm chi phí và làm giảm NIM, điều này cũng được Claeys and Vander Vennet (2008) rút ra từ các NHTM tại các quốc gia Tây và Đông Âu giai đoạn 1994 - 2001. Afanasieff, Lhacer, and Nakane (2002) nghiên cứu trên mẫu các NHTM tại Brazil bổ sung thêm một số biến kiểm soát vĩ mô như lãi suất cơ bản, thuế tài chính cho thấy NIM tăng khi mức lãi suất cơ bản hay phần bù rủi ro tăng, tác động của tăng trưởng sản lượng và việc đánh thuế tài chính cũng ảnh hưởng NIM. Đồng thời, các tác giả thấy rằng NIM ngày càng bị ảnh hưởng bởi sự thay đổi trong môi trường kinh tế vĩ mô, khiến cách thức hoạt động của các NHTM cũng thay đổi với mục đích hạn chế sự giảm sút và cải thiện khả năng quản lý nhằm tăng NIM; với các yếu tố vi mô, chi phí hoạt động, tỷ số doanh thu dịch vụ và doanh thu hoạt động đều tác động tích cực với NIM. Maudos and De Guevara (2004) bổ sung thêm rủi ro thị trường và biến tương tác giữa rủi ro thị trường và rủi ro tín dụng vào mô hình thực nghiệm nhằm đánh giá phương sai của lãi suất thị trường theo mô hình lý thuyết của Ho and Saunders (1981), kết quả thực nghiệm tại các NHTM của 05 quốc gia châu Âu giai đoạn 1993-2000 cho thấy NIM có xu hướng giảm là do hệ thống NHTM tại châu Âu đã nới lỏng các điều kiện cạnh tranh thông qua kết quả chỉ số Lerner lớn hơn 0. Williams (2007) cho thấy thị phần và chất lượng quản lý cũng ảnh hưởng tới NIM trên mẫu nghiên cứu các NHTM tại Australia, điều mà Hawtrey and Liang (2008) tái khẳng định khi nghiên cứu trên mẫu các quốc gia OECD. Gần đây, các nghiên cứu tiếp tục khẳng định các yếu tố vi mô và vĩ mô tác động tới NIM của NHTM như: Were and Wambua (2014) tại Kenya giai đoạn 2002-201 chỉ ra rằng các yếu tố đặc thù ngành như: tỷ lệ nợ xấu, thu nhập, chi phí hoạt động; ngược lại, các NHTM càng lớn hoặc có khả năng thanh khoản cao thì NIM càng thấp. Almeida and Divino (2015) tại Brazil giai đoạn Q1.2001-Q2.2012 cho rằng chi phí quản lí, doanh thu từ hoạt động của ngân hàng là các yếu tố vi mô ảnh hưởng đến NIM, với các yếu tố vĩ mô: tăng trưởng kinh tế (GDP), chỉ số Herfindahl tác động tích cực đến NIM. Islam and Nishiyama (2016) tại các quốc gia Nam Á giai đoạn 1997-2012 cho rằng các yếu tố tác động cùng chiều với NIM là tính thanh khoản, cơ cấu vốn chủ sở hữu, tỉ lệ dự trữ bắt buộc và chi phí hoạt động trên tổng tài sản; trong khi đó yếu tố tác động ngược chiều là thị phần của ngân hàng, tốc độ tăng trưởng kinh tế. Tại Việt Nam, nghiên cứu trên hệ thống NHTM của K. T. Nguyễn and Đỗ (2014) cũng chỉ ra rằng mức ngại rủi ro của ngân hàng, rủi ro tín dụng có quan hệ đồng biến với NIM, ngược lại, chất lượng quản lý có quan hệ tỉ lệ nghịch với NIM, trong khi đó, các tác giả không tìm thấy sự khác biệt trong NIM giữa NHTM vốn Nhà nước và NHTM cổ phần. Hoang and Vu (2015) chỉ ra rằng NIM của các NHTM tại Việt Nam trong giai đoạn 2008-2012 tăng khi các yếu tố như chi phí hoạt động, chất lượng quản lí, tỉ lệ lạm phát tăng; trong khi đó, mức độ tập trung của các NHTM tác động ngược chiều tới NIM. Tuy nhiên, chưa có nghiên cứu nào tại Việt Nam đánh giá tác động của khủng hoảng kinh tế thế giới tới NIM mà theo các nghiên cứu trước của Dietrich and Wanzenried (2011) tại Thụy Sĩ; De Haas and Van Lelyveld (2014) với 48 định chế ngân hàng lớn và Bouzgarrou, Jouida, and Louhichi (2018) tại Pháp cho rằng có tác động.

3. Mô hình và số liệu nghiên cứu

3.1. Mô hình nghiên cứu

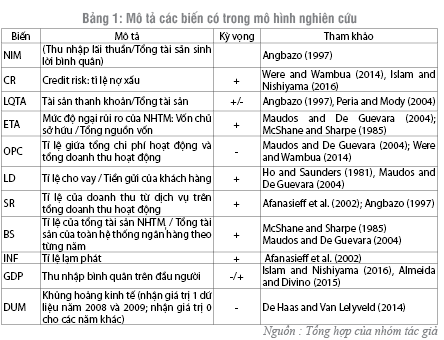

Bài viết dựa trên các mô hình của Afanasieff et al. (2002), Were and Wambua (2014), K. T. Nguyễn and Đỗ (2014), Islam and Nishiyama (2016) để xây dựng mô hình thực nghiệm đánh giá NIM tại các NHTM Việt Nam. Theo đó, có hai nhóm biến tác động tới NIM là nhóm biến vi mô thuộc về nội tại của từng NHTM và nhóm biến kiểm soát vĩ mô thuộc về tác động chung của nền kinh tế có thể ảnh hưởng tới NIM của các NHTM. Trong các biến vi mô, bài viết phân chia thành bốn nhóm lớn là: rủi ro tín dụng, rủi ro thanh khoản, mức ngại rủi ro và thị phần. Ngoài ra, bài viết đưa thêm biến giả đo lường tác động cuộc khủng hoảng kinh tế thế giới 2008-2009 nhằm đo tác động tới NIM tại các NHTM theo đề xuất của De Haas and Van Lelyveld (2014)

NIM = ɑit + ß1CRit + ß3LQTAit + ß4ETAit + ß5OPCit + ß6LDit + ß7SRit + ß8BSit + ß9INFt + ß10GDPt + ß11DUM + uit (1)

Trong đó, các biến và cách tính lần lượt được mô tả như sau

- Rủi ro tín dụng (CR): Angbazo (1997), Barajas, Steiner, and Salazar (1999), Maudos and De Guevara (2004) cho rằng rủi ro tín dụng tăng cao có thể phản ánh vào phần bù rủi ro mà NHTM tính ở đầu vào tiền gửi và đầu ra cho vay nhằm phản ứng lại cho phần lợi nhuận đã mất đi khi khách hàng vay không trả được nợ. Do đó, NIM của ngân hàng có thể sẽ cao hơn khi rủi ro tín dụng tăng lên. Trong bài viết này, tỉ lệ nợ xấu đại diện cho rủi ro tín dụng vì tỉ lệ này phản ánh khả năng một khoản tín dụng không được hoàn trả và NHTM phải chịu chi phí liên quan tới việc cấp tín dụng này.

- Rủi ro thanh khoản (LQTA): Tỉ lệ thanh khoản được tính bằng tài sản có tính thanh khoản cao (tiền và các khoản tương đương tiền, tiền gửi tại TCTD khác, chứng khoán kinh doanh), chia cho tổng tài sản. Angbazo (1997), Afanasieff et al. (2002) cho rằng một NHTM có tính thanh khoản cao thông qua việc tăng các tài sản thanh khoản sẽ làm giảm phần bù rủi ro thanh khoản trong công thức tính NIM, hay nói cách khác, có thể tồn tại mối quan hệ ngược chiều giữa tính thanh khoản và NIM. Tuy nhiên, ở một góc độ ngược lại, Maudos and De Guevara (2004) cho rằng việc tăng các tài sản có tính thanh khoản cao đồng nghĩa với việc tăng các chi phí cơ hội của việc dự trữ, và do đó, các NHTM cần tăng NIM để duy trì biên lợi nhuận; Peria and Mody (2004) cho rằng các NHTM luôn có xu hướng đẩy chi phí cơ hội của việc dự trữ tài sản thanh khoản tới khách hàng vay; Ahokpossi (2013) cho rằng các NHTM có rủi ro thanh khoản cao có xu hướng vay vốn khẩn cấp với chi phí cao và do đó phần bù thanh khoản được phản ánh vào NIM; Islam and Nishiyama (2016) cho rằng các NHTM có vị thế thanh khoản tốt có thể gia tăng biên lợi nhuận trên các khoản vay họ cung cấp.

- Mức ngại rủi ro (ETA): Tỉ lệ giữa vốn chủ sở hữu trên tổng tài sản. McShane and Sharpe (1985), Maudos and De Guevara (2004) cho rằng NHTM có ETA cao thể hiện mức ngại rủi ro cao sẽ đòi hỏi một biên lợi nhuận cao hơn để bù đắp chi phí vốn chủ sở hữu cao. Các kết quả thực nghiệm của Hawtrey and Liang (2008) tại các quốc gia OECD, Fungáčová and Poghosyan (2011) tại Nga cho thấy ETA tác động cùng chiều với lợi nhuận của ngân hàng.

- Chi phí hoạt động (OPC): Đại diện cho chất lượng quản lý. Angbazo (1997) cho rằng chất lượng quản lý cao thể hiện ở việc lựa chọn các tài sản có khả năng sinh lời cao và sử dụng các nguồn vốn có chi phí thấp, điều này có khả năng làm tăng NIM. Maudos and De Guevara (2004) đo lường chất lượng quản lý dựa vào chi phí hoạt động cần thiết để tạo ra một đồng thu nhập thuần và lý luận rằng nếu có sự gia tăng của chỉ số này thì ngụ ý rằng chất lượng quản lý giảm, điều này được dẫn truyền vào NIM và làm NIM thấp hơn, do đó, kỳ vọng một mối quan hệ ngược chiều giữa OPC và NIM. OPC được tính bằng tỉ lệ chi phí hoạt động với doanh thu hoạt động (K. T. Nguyễn & Đỗ, 2014; Were & Wambua, 2014).

- Tỉ lệ cho vay trên tổng tiền gửi (LD): Trong mô hình thực nghiệm về các yếu tố quyết định tỷ suất lợi nhuận ròng của các NHTM, Islam and Nishiyama (2016) đã áp dụng tỷ số này như một biến giải thích để xem liệu nguồn vốn huy động (bao nhiêu trong tổng số khoản vay đã được tài trợ thông qua tiền gửi và các nguồn tài trợ khác) có ảnh hưởng đến bất kỳ quyết định quan trọng nào đối với việc định giá của các ngân hàng hay không, hay nói cách khác là có ảnh hưởng tới NIM hay không. Các tác giả kỳ vọng chỉ số này sẽ có quan hệ cùng chiều với NIM.

- Doanh thu dịch vụ (SR): Diamond (1984) cho rằng NHTM có thể tăng hoạt động ngoại bảng nhằm đa dạng hóa danh mục đầu tư của mình và do đó giảm được chi phí giám sát. Angbazo (1997) cũng đồng tình khi cho rằng dịch vụ sẽ giúp NHTM gia tăng lợi nhuận bởi vì nó cho phép mở rộng các hoạt động đầu tư mà không cần quan tâm tới các giới hạn tài trợ của vốn chủ sở hữu hay tiền gửi khách hàng cho NHTM. Nghiên cứu thực nghiệm của Afanasieff et al. (2002) cũng đã chỉ ra SR được tìm thấy có tác động cùng chiều đến NIM.

- Quy mô ngân hàng (BS): Được tính bằng tỉ lệ của tổng tài sản ngân hàng trên tổng tài sản của toàn hệ thống ngân hàng, theo Williams (2007). Các NHTM lớn hơn sẽ có ưu thế hơn trong việc nắm giữ quyền lực thị trường và có đủ điều kiện thuận lợi để hoạt động một cách tối ưu. Các NHTM lớn có khả năng cao hơn trong việc chấp nhận rủi ro của hoạt động chuyển hóa tài sản do được hưởng khoản bảo hiểm tiền gửi cao. Được cho là có khả năng xử lý rủi ro tốt hơn, các NHTM linh hoạt với việc dịch chuyển kỳ hạn bằng cách giảm phí bảo hiểm. Ảnh hưởng của quy mô ngân hàng đối với NIM cũng được đề cập trong các nghiên cứu của McShane and Sharpe (1985), Maudos and De Guevara (2004) như là một yếu tố vị thế của ngân hàng. Các nghiên cứu này cho kết quả quy mô của ngân hàng có quan hệ tỉ lệ thuận với NIM.

- Lạm phát (INF): Gambacorta (2008) cho rằng trong thời kỳ bùng nổ của nền kinh tế (mở rộng tiền tệ), nhu cầu cho vay tăng cao dẫn tới tăng lãi suất cho vay của nền kinh tế. Mặt khác, nó cũng thúc đẩy nhu cầu của người gửi tiền và do đó, NHTM không có nhiều động lực để nâng lãi suất huy động lên, kết quả là NIM của NHTM được kỳ vọng tăng lên cùng chiều với lạm phát. Ngoài ra, Tarus, Chekol, and Mutwol (2012) cho rằng ngay cả khi NHTM bỏ qua cơ hội này trong ngắn hạn (lãi suất trong ngắn hạn không phản ánh lạm phát) thì trong trung, dài hạn, NHTM phải điều chỉnh lãi suất theo kịp phần bù lạm phát, và điều này có thể làm tăng NIM. Các kết quả nghiên cứu thực nghiệm của Afanasieff et al. (2002), Ahokpossi (2013), Islam and Nishiyama (2016) cho thấy NIM tăng lên cùng với sự tăng lên của tỉ lệ lạm phát.

- Tốc độ tăng trưởng (GDP): Nghiên cứu của Islam and Nishiyama (2016) cho rằng tăng trưởng GDP có mối quan hệ đáng kể và ngược chiều với biên lợi nhuận ngân hàng, ảnh hưởng trực tiếp đến nhu cầu tiền gửi và cho vay của hoạt động ngân hàng. Các tác giả cho rằng tăng trưởng kinh tế mang lại sự thịnh vượng cho nền kinh tế. Các nhà đầu tư tìm thấy nhiều dự án đầu tư và tạo cho các ngân hàng cơ hội để tài trợ vốn vay. Các NHTM có thể kinh doanh trong một môi trường tương đối dễ dàng và do đó, có thể tính phí rất ít như lãi suất cho vay thấp. Điều này dẫn tới kỳ vọng tăng trưởng kinh tế ngược chiều với NIM.

(Bảng 1)

3.2. Nguồn và dữ liệu nghiên cứu

Dữ liệu các biến vĩ mô (lạm phát, GDP) được thu thập từ World Bank, riêng dữ liệu lạm phát 2017, tác giả bổ sung từ Tổng cục Thống kê Việt Nam. Dữ liệu của các biến vi mô được thu thập từ báo cáo tài chính của 27 NHTM Việt Nam (chiếm 75.5% tổng tài sản của TCTD tại Việt Nam) niêm yết trên các sàn HOSE, HNX và Upcom. Tuy nhiên, vì trong giai đoạn nghiên cứu 2005-2017, có một số NHTM chưa thành lập/không truy xuất được dữ liệu (như NHTM Bắc Á khuyết 2005-2010; NHTM Tiên Phong; Bưu Điện Liên Việt khuyết 2005 - 2007; Sài Gòn - Hà Nội, Xăng dầu Petrolimex khuyết năm 2005; Viet Capital khuyết năm 2017). Do đó, dữ liệu nghiên cứu dạng bảng không cân bằng với tổng cộng có 336 quan sát được sử dụng hồi quy cho phương trình (1)

4. Kết quả nghiên cứu thực nghiệm

4.1. Thống kê mô tả: (Bảng 2)

.PNG)

NIM biến động tương đồng qua các năm và giá trị trung bình là 2,95%, giá trị trung vị là 2,78% (một nửa số quan sát có NIM trên 2,8%) ví dụ như Vietcapital, Lien Viet Post Bank, MB Bank. Giá trị cao nhất của NIM thuộc về NCB, đạt 9,08% năm 2005 và thấp nhất thuộc về HD Bank, đạt 0.44% năm 2013. Đáng chú ý là trong số các NHTM có vốn hóa lớn của Nhà nước thì chỉ có Vietinbank có NIM cao hơn trung vị của ngành, trong khi Vietcombank và BIDV lần lượt 2,65% và 2,6%. Tỉ lệ nợ xấu (đại diện cho rủi ro tín dụng) có giá trị trung bình 2,03%, cao nhất 9,6% của BIDV năm 2006. Chi phí hoạt động trung bình tính trên tổng doanh thu của các NHTM trong mẫu khoảng 50% trong khi doanh thu từ dịch vụ 10,76%, điều này phần nào phản ánh các NHTM vẫn chưa dành nguồn lực tương xứng để tăng các khoản thu từ dịch vụ. (Bảng 3)

Các hệ số tương quan rij < 0,8 là dấu hiệu cho thấy không có hiện hiện tượng đa cộng tuyến (Q. D. Nguyễn & Nguyễn, 2012, pp.239)

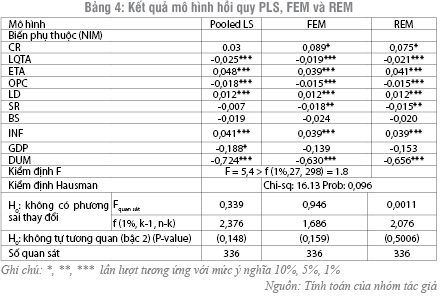

4.2. Kết quả mô hình hồi quy (Bảng 4)

Phương trình (1) lần lượt được ước lượng bằng kỹ thuật Pooled LS, FEM và REM. Sau đó, các kiểm định lựa chọn mô hình được đưa vào (kiểm định F, Hausman) để lựa chọn mô hình phù hợp nhất với dữ liệu bảng không cân bằng thu thập được từ 27 NHTM tại Việt Nam giai đoạn 2005-2017. Kết quả cho thấy mô hình hồi quy nhân tố cố định (FEM) là phù hợp để giải thích các biến tác động tới NIM. Các kiểm định tăng cường về phương sai thay đổi và tự tương quan bậc 2 cho kết luận không bác bỏ các gả thuyết H0. Sử dụng kết quả của mô hình FEM để giải thích mối quan hệ giữa các biến độc lập và NIM, một số kết quả chính được rút ra như sau:

a) Về các biến giải thích tác động cùng chiều với NIM:

Thứ nhất, rủi ro tín dụng có quan hệ cùng chiều với NIM. Điều này đúng với kỳ vọng đặt ra ban đầu và cùng phát hiện với các bằng chứng thực nghiệm của Barajas et al. (1999) ở Colombia, Doliente (2005) tại Philippines; Fungáčová and Poghosyan (2011) tại Nga, Siddiqui (2012) tại Pakistan; K. T. Nguyễn and Đỗ (2014) tại Việt Nam. Điều này cho thấy cách thức phản ứng của NHTM trước các biến cố bất lợi khi xuất hiện rủi ro tín dụng nhằm gia tăng biên lợi nhuận.

Thứ hai, mức ngại rủi ro của các NHTM (ETA) tỉ lệ thuận với NIM, khẳng định bằng chứng của Hawtrey and Liang (2008), Fungáčová and Poghosyan (2011), Islam and Nishiyama (2016) tìm ra trước đó. Điều này cho thấy các NHTM tại Việt Nam khi đối diện với chi phí vốn chủ sở hữu cao cũng tìm cách tăng biên lợi nhuận.

Thứ ba, tỉ lệ cho vay trên tổng vốn huy động (LD) cùng chiều với NIM tương tự với Islam and Nishiyama (2016) tìm thấy tại Nepal, Ấn Độ và Pakistan. Điều này ủng hộ lập luận rằng khả năng huy động tốt (thông qua đó, cho vay tốt) hoặc tỉ lệ cho vay/huy động cao hơn sẽ mang lại NIM tốt hơn cho các NHTM tại Việt Nam.

b) Về các biến giải thích tác động ngược chiều với NIM:

Thứ nhất, thanh khoản quan hệ ngược chiều với NIM ủng hộ lập luận của Angbazo (1997), Afanasieff et al. (2002), Were and Wambua (2014). Có nghĩa là, trong điều kiện các yếu tố khác không đổi, khi các tài sản thanh khoản tăng thì phần bù rủi ro thanh khoản giảm, dẫn tới NIM của các NHTM giảm.

Thứ hai, chất lượng quản lý (OPC) tỉ lệ nghịch với NIM, đúng với kỳ vọng ban đầu theo các nghiên cứu trước của Maudos and De Guevara (2004), Williams (2007) và K. T. Nguyễn and Đỗ (2014). Điều này cho thấy trong giai đoạn nghiên cứu 2005-2017, các NHTM tại Việt Nam chưa nâng được chất lượng quản lý và để gia tăng chi phí hoạt động, dẫn tới NIM giảm (tuy lượng không nhiều, chỉ khoảng 0,02% trên 1% gia tăng chi phí hoạt động nhưng xu hướng khá rõ khi mức ý nghĩa đạt 1%).

Đối với 02 biến kiểm soát vĩ mô là lạm phát và tăng trưởng kinh tế, kết quả cho thấy NIM cùng chiều với lạm phát và ngược chiều với tăng trưởng kinh tế (nhưng không có ý nghĩa thống kê), tương đồng với Demirgüç-Kunt and Huizinga (1999), Ahokpossi (2013), Hoang and Vu (2015). Kết quả này ngụ ý rằng giả thuyết của Gambacorta (2008) về lạm phát có thể đúng tại Việt Nam. Cụ thể, trong điều kiện thị trường tiền tệ mở rộng, cung về tiền gửi tăng nhanh hơn cầu về tiền vay dẫn tới biên độ lãi suất cao hơn, qua đó, giữ ổn định hoặc gia tăng NIM tại các NHTM.

Cuối cùng, biến giả ngược chiều với NIM và có ý nghĩa thống kê cao, điều này ngụ ý rằng có bằng chứng rõ ràng về tác động của giai đoạn khủng hoảng kinh tế thế giới 2008-2009 ảnh hưởng tiêu cực đến NIM của các NHTM, mức độ ảnh hưởng trong phạm vi 60% - 70% (nghĩa là, khi có khủng hoảng, NIM suy giảm hơn 1,5 lần so với trong điều kiện bình thường).

5. Kết luận và gợi ý chính sách

Kết quả của mô hình hồi quy nhân tố cố định (FEM) trên dữ liệu bảng không cân bằng của 27 NHTM tại Việt Nam trong giai đoạn 2005 - 2017 cho thấy NIM có xu hướng thuận chiều với rủi ro tín dụng, cơ cấu vốn chủ sở hữu và tỉ lệ cho vay/tổng vốn huy động; ngược lại, NIM có xu hướng ngược chiều với tài sản có tính thanh khoản và chất lượng quản lý. Các kết quả định lượng trên đây có thể cung cấp gợi ý cho các NHTM về việc tăng huy động vốn để tăng đầu ra tín dụng, đồng thời cân đối lại nguồn vốn phân bổ cho tài sản mang tính thanh khoản với tài sản sinh lời để tối ưu hóa NIM. Và các NHTM cần có những kịch bản ứng phó với các cuộc khủng hoảng kinh tế vĩ mô nhằm giảm thiểu thiệt hại trong hoạt động. Đối với Ngân hàng Nhà nước Việt Nam, cần có những sự quản lý thích hợp nhằm điều tiết NIM của các NHTM để trong ngắn hạn, tránh tình trạng có thể người đi vay phải gánh chịu các chi phí tín dụng khi NHTM phát sinh nợ xấu; và trong dài hạn, cần điều hành để giảm mức lạm phát của nền kinh tế trong mục tiêu nhằm giảm NIM của NHTM, qua đó thúc đẩy sự phát triển của nền kinh tế thực.

TÀI LIỆU THAM KHẢO:

Afanasieff, T. S., Lhacer, P. M., & Nakane, M. I. (2002). The determinants of bank interest spread in Brazil. Money Affairs, 15(2), 183-207.

Ahokpossi, M. C. (2013). Determinants of bank interest margins in Sub-Saharan Africa: International Monetary Fund.

Allen, L. (1988). The determinants of bank interest margins: a note. Journal of Financial and Quantitative analysis, 23(2), 231-235.

Almeida, F. D., & Divino, J. A. (2015). Determinants of the banking spread in the Brazilian economy: The role of micro and macroeconomic factors. International Review of Economics & Finance, 40, 29-39.

Angbazo, L. (1997). Commercial bank net interest margins, default risk, interest-rate risk, and off-balance sheet banking. Journal of Banking & Finance, 21(1), 55-87.

Barajas, A., Steiner, R., & Salazar, N. (1999). Interest spreads in banking in Colombia, 1974-96. IMF Staff Papers, 46(2), 196-224.

Bouzgarrou, H., Jouida, S., & Louhichi, W. (2018). Bank profitability during and before the financial crisis: Domestic versus foreign banks. Research in International Business and Finance, 44, 26-39.

Claeys, S., & Vander Vennet, R. (2008). Determinants of bank interest margins in Central and Eastern Europe: A comparison with the West. Economic Systems, 32(2), 197-216.

De Haas, R., & Van Lelyveld, I. (2014). Multinational banks and the global financial crisis: Weathering the perfect storm? Journal of money, credit and banking, 46(s1), 333-364.

Demirgüç-Kunt, A., & Huizinga, H. (1999). Determinants of commercial bank interest margins and profitability: some international evidence. The World Bank Economic Review, 13(2), 379-408.

Diamond, D. W. (1984). Financial intermediation and delegated monitoring. The review of economic studies, 51(3), 393-414.

Dietrich, A., & Wanzenried, G. (2011). Determinants of bank profitability before and during the crisis: Evidence from Switzerland. Journal of International Financial Markets, Institutions and Money, 21(3), 307-327.

Doliente, J. S. (2005). Determinants of bank net interest margins in Southeast Asia. Applied Financial Economics Letters, 1(1), 53-57.

Fungáčová, Z., & Poghosyan, T. (2011). Determinants of bank interest margins in Russia: Does bank ownership matter? Economic systems, 35(4), 481-495.

Gambacorta, L. (2008). How do banks set interest rates? European Economic Review, 52(5), 792-819.

Hawtrey, K., & Liang, H. (2008). Bank interest margins in OECD countries. The North American Journal of Economics and Finance, 19(3), 249-260.

Ho, T. S., & Saunders, A. (1981). The determinants of bank interest margins: theory and empirical evidence. Journal of Financial and Quantitative analysis, 16(4), 581-600.

Hoang, T. K., & Vu, T. D. T. (2015). Determinants of Net Interest Margin of Commercial Banks in Vietnam. Journal of Economics and Development, 17(2), 69.

Islam, M. S., & Nishiyama, S.-I. (2016). The determinants of bank net interest margins: A panel evidence from South Asian countries. Research in International Business and Finance, 37, 501-514.

Maudos, J. n., & De Guevara, J. F. (2004). Factors explaining the interest margin in the banking sectors of the European Union. Journal of Banking & Finance, 28(9), 2259-2281.

McShane, R., & Sharpe, I. G. (1985). A time series/cross section analysis of the determinants of Australian trading bank loan/deposit interest margins: 1962–1981. Journal of Banking & Finance, 9(1), 115-136.

NFSC. (2016). Báo cáo tình hình kinh tế năm 2016 và dự báo năm 2017. Retrieved from http://nfsc.gov.vn/bao-cao-giam-sat/bao-cao-tinh-hinh-kinh-te-nam-2016-va-du-bao-nam-2017

Nguyễn, K. T., & Đỗ, T. T. H. (2014). Phân tích các yếu tố ảnh hưởng đến tỉ lệ thu nhập lãi thuần của các ngân hàng thương mại Việt Nam. Kinh tế và Kinh doanh, 30(4), 55-65.

Nguyễn, Q. D., & Nguyễn, T. M. (2012). Giáo trình kinh tế lượng. Ha Noi: Nhà xuất bản Đại học Kinh tế quốc dân.

Peria, M. S. M., & Mody, A. (2004). How foreign participation and market concentration impact bank spreads: evidence from Latin America. Journal of money, credit and banking, 511-537.

Phan, T. L., & Nguyễn, A. T. (2016). Nghiên cứu thực nghiệm về các yếu tố tác động đến lãi suất cận biên của các tổ chức tài chính vi mô tại Việt Nam. Tạp chí Công Thương, 10, 206-213.

Siddiqui, M. A. (2012). Towards determination of interest spread of commercial banks: Empirical evidences from Pakistan. African Journal of Business Management, 6(5), 1851-1862.

Tarus, D. K., Chekol, Y. B., & Mutwol, M. (2012). Determinants of net interest margins of commercial banks in Kenya: a panel study. Procedia Economics and Finance, 2, 199-208.

Were, M., & Wambua, J. (2014). What factors drive interest rate spread of commercial banks? Empirical evidence from Kenya. Review of development Finance, 4(2), 73-82.

Williams, B. (2007). Factors determining net interest margins in Australia: domestic and foreign banks. Financial Markets, Institutions & Instruments, 16(3), 145-165.

Ths. Nguyễn Anh Tú

Phạm Trí Nghĩa

Nguồn: TCNH số 21/2018