Thanh toán không tiếp xúc (Contactless Payment) là phương thức thanh toán hiện đại, đang được triển khai tại thị trường Việt Nam trong thời gian gần đây bên cạnh hình thức quẹt thẻ nội địa, thẻ quốc tế và thanh toán bằng mã QR thông qua các thiết bị di động.

So với thẻ thông thường, thẻ chip tích hợp công nghệ Contactless mang lại nhiều lợi ích cho chủ thẻ và đơn vị chấp nhận thẻ về tốc độ xử lý nhanh chóng, sự thuận tiện trong giao dịch và tính bảo mật thẻ.

Ưu điểm vượt trội của thanh toán không tiếp xúc

Một trong những ưu điểm vượt trội của phương thức thanh toán không tiếp xúc là rút ngắn thời gian xử lý giao dịch, tiết kiệm thời gian cho khách hàng, qua đó góp phần cải thiện trải nghiệm thanh toán hiện đại, nâng cao sự hài lòng của khách hàng. Khi thanh toán, khách hàng chỉ cần chạm thẻ để thanh toán mà không cần lo lắng về tiền thừa/tiền lẻ đối với các giao dịch giá trị nhỏ. Đặc biệt, nhiều ngân hàng thương mại cho biết khách hàng không cần ký tên trên hóa đơn giao dịch với giá trị dưới 1 triệu đồng.

Với tốc độ thanh toán nhanh hơn thẻ tiếp xúc thông thường, đơn vị chấp nhận thẻ tận dụng được tối đa thời gian tăng năng suất phục vụ khách hàng.

Thanh toán không tiếp xúc ra đời đã góp phần tăng cường tính bảo mật và an toàn thông tin của khách hàng trong quá trình giao dịch, hạn chế việc khách hàng bị lợi dụng hoặc đánh cắp dữ liệu thẻ trong quá trình thanh toán tại các thiết bị POS như phương thức quẹt thẻ truyền thống.

Hiện nay, mạng lưới chấp nhận thanh toán thẻ rộng khắp tại nhiều cửa hàng tiện lợi, nhà hàng và các siêu thị/trung tâm mua sắm như KFC, CGV, Circle K, Coopmart, CGV... Thẻ quốc tế không tiếp xúc có thể thanh toán tất cả những đơn vị chấp nhận thẻ khác trên toàn cầu.

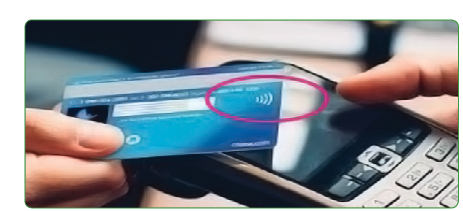

Để thực hiện các giao dịch thanh toán không tiếp xúc, khách hàng chỉ cần thao tác theo các bước đơn giản như sau:

- Bước 1. Tìm biểu tượng thanh toán chạm tại quầy thanh toán, là biểu tượng sóng wifi.

- Bước 2. Thu ngân nhập số tiền Khách hàng cần thanh toán lên thiết bị chấp nhận thẻ.

- Bước 3. Chạm thẻ của Khách hàng lên biểu tượng  giữ thẻ ở khoảng cách gần (dưới 4cm)

giữ thẻ ở khoảng cách gần (dưới 4cm)

- Bước 4. Xác nhận giao dịch thành công khi có tiếng bíp.

Tùy thuộc loại thẻ và giá trị giao dịch, Khách hàng có thể phải nhập thêm PIN thẻ/ ký xác nhận trên hóa đơn thẻ.

Khi giao dịch thành công, màn hình sẽ hiển thị “Approved” và thiết bị đọc thẻ có thể phát ra tiếng bíp hoặc nháy đèn xanh.

Bước 5. Hoàn tất thanh toán và nhận hàng: Khách hàng có thể yêu cầu nhận hóa đơn giấy cho giao dịch vừa hoàn thành.

Ngân hàng tăng cường phát hành thẻ không tiếp xúc

Với nỗ lực không ngừng đổi mới áp dụng công nghệ hiện đại cho các sản phẩm dịch vụ thẻ, đáp ứng nhu cầu ngày càng cao của khách hàng, đồng thời thúc đẩy thanh toán không dùng tiền mặt, các ngân hàng thương mại như Vietcombank, Sacombank, Techcombank, Vietcapital Bank, BIDV... đồng loạt phát hành các loại thẻ không tiếp xúc, công nghệ này đang dần được người dùng chú ý và ưa chuộng.

Thanh toán không tiếp xúc ra đời đã góp phần tăng cường tính bảo mật và an toàn thông tin của khách hàng

Tháng 12/2019, BIDV chính thức triển khai sản phẩm thẻ BIDV Visa Platinum Cashback dựa trên nền tảng công nghệ EMV Contactless. Theo BIDV, đây là hình thức thanh toán cho phép khách hàng đặt gần/chạm nhẹ thẻ trên thiết bị thanh toán thẻ (POS) có chức năng thanh toán contactless mà không cần đưa thẻ vào đầu đọc thẻ chip hoặc quẹt thẻ vào thiết bị POS như trong phương thức đọc thẻ truyền thống.

Trong khi đó, Vietcombank cho biết, năm 2019 vừa qua là năm thay đổi rất lớn trong công nghệ thanh toán, nhất là loại thẻ không tiếp xúc, sau khi NHNN ban hành Bộ tiêu chuẩn cơ sở về thẻ chip nội địa và Bộ tiêu chuẩn cơ sở đặc tả kỹ thuật QR Code. Vietcombank đã triển khai công nghệ Contactless cho tất cả các thương hiệu Thẻ do Vietcombank phát hành, bao gồm: Thẻ nội địa: Napas; Thẻ quốc tế: Visa, MasterCard, American Express, JCB và UnionPay. Vietcombank cũng đang nâng cấp các điểm chấp nhận thẻ để chấp nhận được thẻ không tiếp xúc. Phương thức này mang lại lợi ích rất lớn, đặc biệt với những giao dịch nhỏ vì không cần quẹt, chỉ cần chạm là có thể thanh toán.

Theo Vietcombank, về hạn mức thanh toán nhanh (hạn mức không yêu cầu xác thực chủ thẻ) gồm: Các giao dịch mua hàng sử dụng thẻ không tiếp xúc có giá trị thanh toán bằng hoặc dưới các mức sau đây có thể bỏ qua bước xác thực (nhập PIN với thẻ nội địa hoặc ký hóa đơn thanh toán với thẻ quốc tế): Thẻ quốc tế (Visa/ MasterCard/ Amex/ UnionPay): 1,000,000 VND (Một triệu đồng); Thẻ quốc tế (JCB): 900,000 VND (Chín trăm nghìn đồng)... Hạn mức này có thể thay đổi theo từng thời kỳ theo quy định của NHNN, các tổ chức thẻ quốc tế, tổ chức chuyển mạch thẻ và/hoặc ngân hàng.

Tháng 3/2019, SCB cũng đã ra mắt thẻ thanh toán quốc tế SCB beYOU, với thiết kế dọc cá tính, người Việt hoặc người nước ngoài đang cư trú tại Việt Nam, từ 15 tuổi trở lên đều có thể mở thẻ không cần chứng minh thu nhập. Điểm đáng chú ý của thẻ SCB beYOU là đa dạng phương thức thanh toán, như thanh toán trực tiếp từ điện thoại thông minh không cần thẻ, hoặc thao tác chạm hay vẫy nhẹ thẻ trước màn hình máy POS, vì thẻ này tích hợp công nghệ hiện đại như QR Easy và Samsung Pay lẫn công nghệ không tiếp xúc.

Theo công bố của MasterCard vào tháng 9/2018, tại Châu Âu có gần 50% số lượt thanh toán qua thẻ sử dụng công nghệ không tiếp xúc. Công ty Nghiên cứu công nghệ ABI Research dự báo số lượng thẻ thanh toán không tiếp xúc được phát hành hàng năm ở Mỹ sẽ tăng lên 330 triệu đơn vị, tương đương 55% tổng lượng thẻ tín dụng và thẻ ghi nợ mới vào năm 2020, tăng mạnh so với con số 25 triệu thẻ năm 2015. Trong khu vực Đông Nam Á, Singapore đang là nước dẫn đầu khi có đến 80% giao dịch thực hiện bằng hình thức không tiếp xúc.

Tại Việt Nam, công nghệ thanh toán không tiếp xúc vẫn đang ở giai đoạn đầu thâm nhập vào các hình thức thanh toán hiện đại, sau ví điện tử và thanh toán qua mã QR. Điều này cho thấy tiềm năng thanh toán không tiếp xúc bùng nổ trong tương lai, đặc biệt khi sự đón nhận của người dùng đối với thẻ không tiếp xúc đang rất tích cực.

Để người dân sử dụng rộng rãi, ngân hàng thương mại cần tuyên truyền cho khách hàng hiểu đây là phương thức thanh toán an toàn hơn so với phương thức quẹt thẻ. Bên cạnh đó, các ngân hàng cần hướng dẫn khách hàng thực hiện đúng và đầy đủ các biện pháp dưới đây để đảm bảo sử dụng thẻ không tiếp xúc an toàn: Đảm bảo Thẻ không tiếp xúc luôn nằm trong tầm kiểm soát của mình; Không đặt thẻ không tiếp xúc ở cự ly gần với thiết bị không tiếp xúc; Thực hiện các biện pháp cần thiết để ngăn ngừa các giao dịch thẻ không tiếp xúc phát sinh ngoài ý muốn khi thẻ vẫn nằm trong dụng cụ đựng thẻ của chủ thẻ; Thường xuyên kiểm tra các tin nhắn thông báo giao dịch của ngân hàng để kiểm tra số tiền đã thanh toán qua thẻ, đồng thời có trách nhiệm thông báo ngay cho ngân hàng qua hotline 24/7 hoặc các chi nhánh, phòng giao dịch của ngân hàng khi phát sinh giao dịch thẻ không tiếp xúc ngoài ý muốn.

Tài liệu tham khảo:

- https://portal.vietcombank.com.vn;

- https://www.bidv.com.vn.

Lưu Hà Anh

Chuyên đề THNH số 2/2020

https://tapchinganhang.gov.vn